下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2019年初级会计考试又进入了紧张的备考阶段了,那么今天小编给大家总结了一些在初级会计考试中比较重要的公式,看看你们都掌握了吗?

(一)利率:利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:

年利率÷12=月利率

月利率÷30=日利率

年利率÷360=日利率

(二)计算利息基本方法:利息=本金*利率*时间

1.计算过期天数的方法:过期天数=(支取年-到期年)×360+支取月、日数-到期月、日数

2.计算利息的方法:

a.百元基数计息法。适用于定期整存整取、活期存单式储蓄种类的利息计算。

b.积数计息法。适用于零存整取储蓄利息的计算,也可用于计算活期存折的利息。

c.利余计息法。适用于活期存折储蓄利息的计算。

企业一般用年限平均法计提折旧,它是根据固定资产的原值减去残值后的余额,固定资产残值一般按固定资产的原值的5%预计,(也可根据实际使用年限预计残值)一般建筑类使用20年,设备类使用15年。公式如下:

固定资产年折旧额=固定资产原值-净残值/固定资产预计使用年限

年折旧额/12=月折旧额

(一)一般纳税人企业增值税的核算方法:

当期销售销项税额-当期购货进项税额(加上当期留抵税额)=本月实际要缴纳的增值税。

附注:1.税务部门的规定、调进项税转出、自营货物出口免抵退以上三类,根据实际情况核算。2.根据当地税务机关征收情况控制税负率。

(二)税负率的核算方法:

实际实现的增值税额除以销售收入(不含税)=税负率%。

附注:由于企业内销业务多,自营出口少,得不到退税只做免抵,核算税负率要把免抵额与实际实现的增值税额合计。

(三)销项税额的核算方法:

用价税合计销售收入除以1.17乘以1.17(根据数学公式可正算倒算),增值税的征收率一般为17%。

(一)免抵退税额的计算

免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率-免抵退税额抵减额

免抵退税额抵减额=免税购进原材料价格×出口货物退税率

(二)免抵退税不得免征和抵扣税额的计算

免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额

免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征税税率-出口货物退税率)

流动资产周转率(次数)=销售收入/平均流动资产

总资产周转率=销售收入/平均资产总额

资产负债率=负债总额/资产总额

产权比率=负债总额/所有者权益

有形净值债务率=负债总额/(股东权益-无形资产净值)

销售净利率=净利润/销售收入*100%

销售毛利率=(销售收入-销售成本)/销售收入*100%

资产净利率=净利润/平均资产总额

净资产收益率=净利润/平均净资产(或年末净资产)*100%或销售净利率*资产周转率*权益乘数或资产净利率*权益乘数

现金到期债务比=经营现金净流入/本期到期的债务=经营现金净流入/(到期长期债务+应付票据)

现金流动负债比=经营现金流量/流动负债

现金债务总额比=经营现金流入/债务总额

销售现金比率=经营现金流量/销售额

利率=纯利率+附加率+风险附加率

全部资产现金回收率=经营现金净流量/全部资产*100%

固定平均年成本=(原值+运行成本-残值)/使用年限或=(原值+运行成本现值之和-残值现值)/年金现值系数

营业现金流量=营业收入-付现成本-所得税=税后净利润+折旧=收入(1-所得税)-付现成本(1-所得税)+折旧*税率

这些公式大家都掌握了吗,还没有掌握的同学们赶紧记下来吧,多背下公式对初级会计考试是有帮助的哦!

27

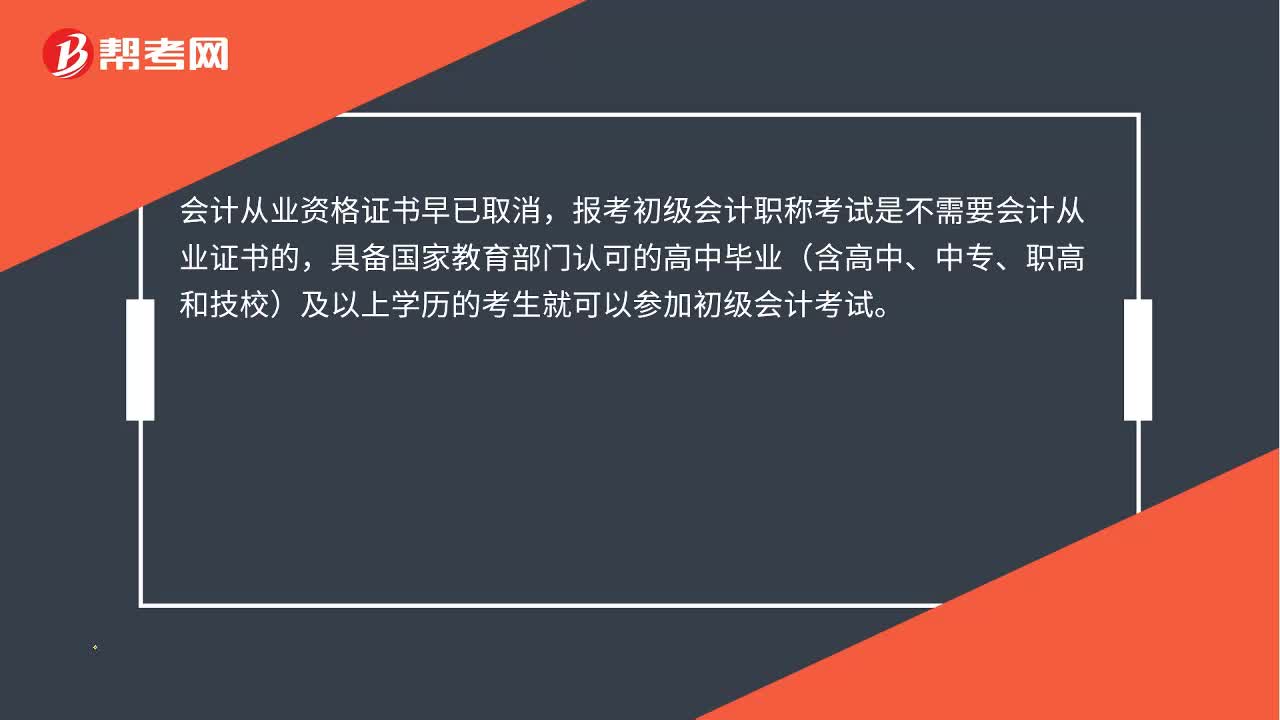

27初级会计考试需要从业证吗?:初级会计考试需要从业证吗?会计从业资格证书早已取消,报考初级会计职称考试是不需要会计从业证书的,具备国家教育部门认可的高中毕业(含高中、中专、职高和技校)及以上学历的考生就可以参加初级会计考试。

169

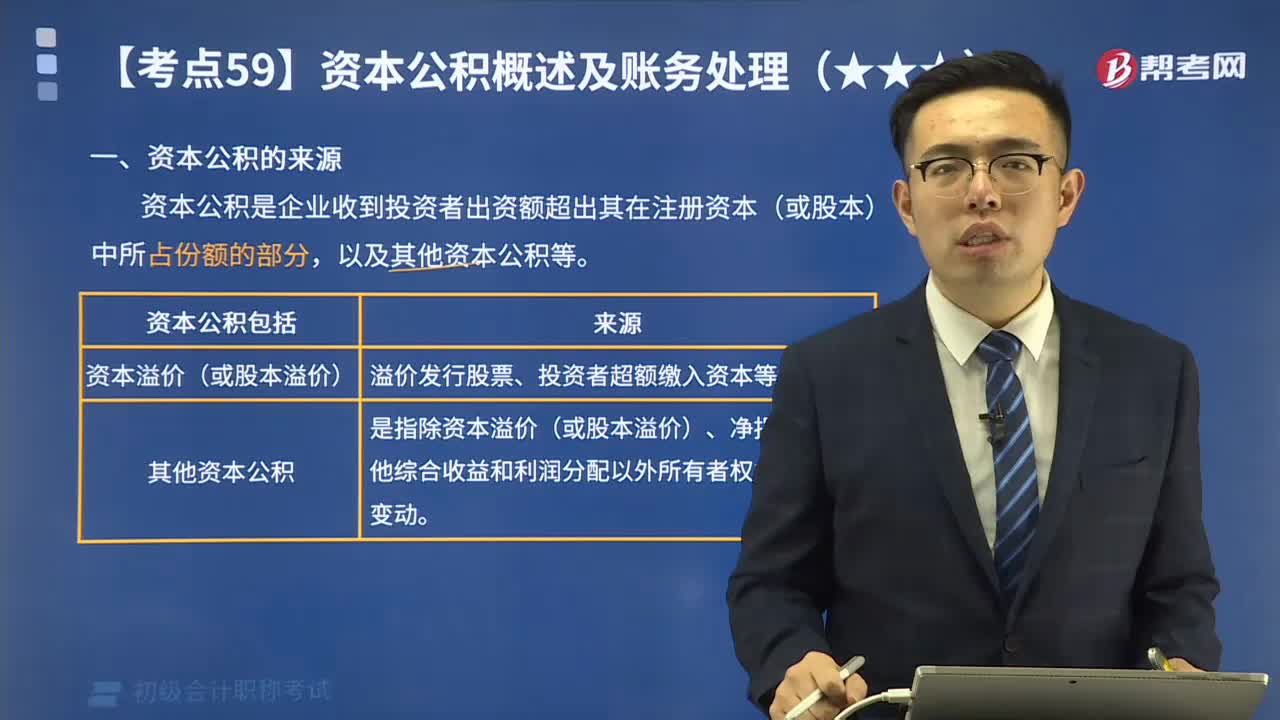

169快速掌握资本公积的来源主要有哪些?:资本公积(capital reserves)是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。是指企业因接受现金捐赠而增加的资本公积;是指企业因接受外币投资所采用的汇率不同而产生的资本折算差额;

73

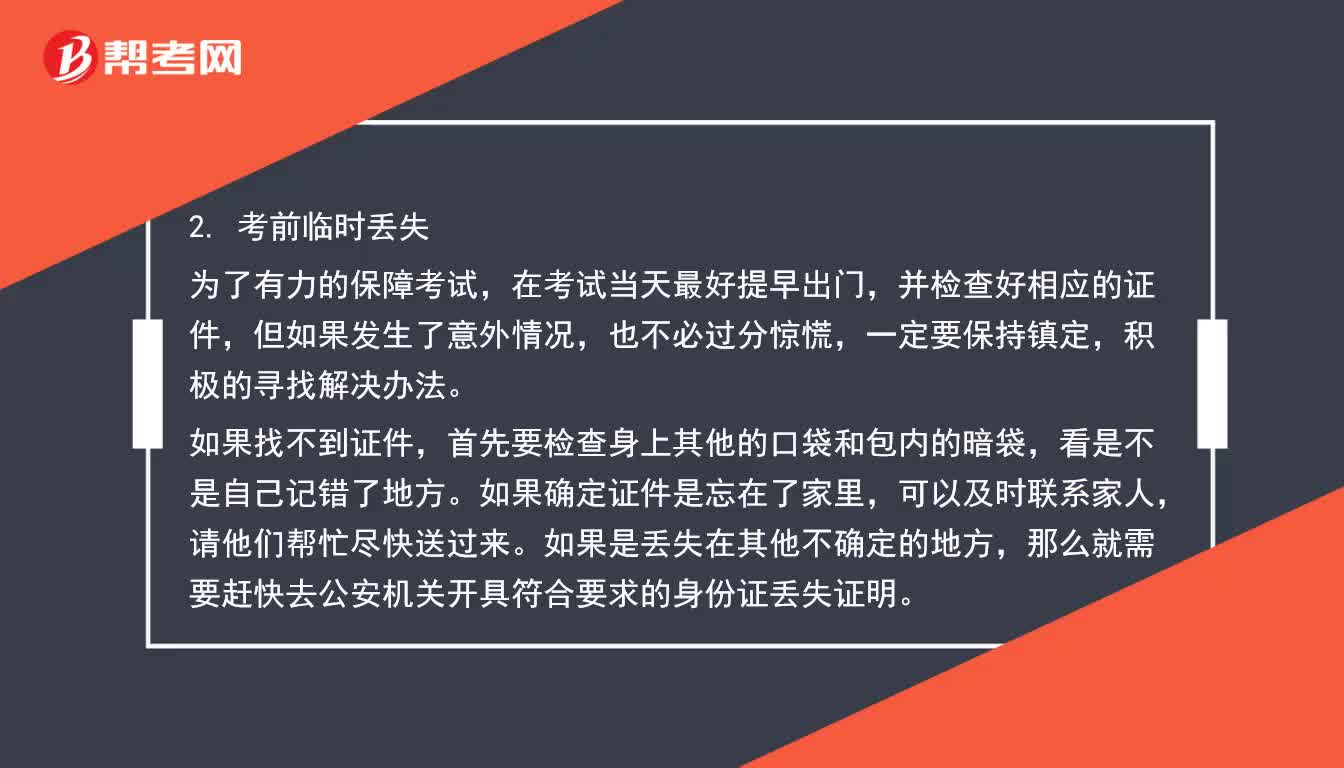

73身份证丢了能考初级会计吗?:当然可以的,如果身份证丢失,建议考生采取以下措施。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料