下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:18

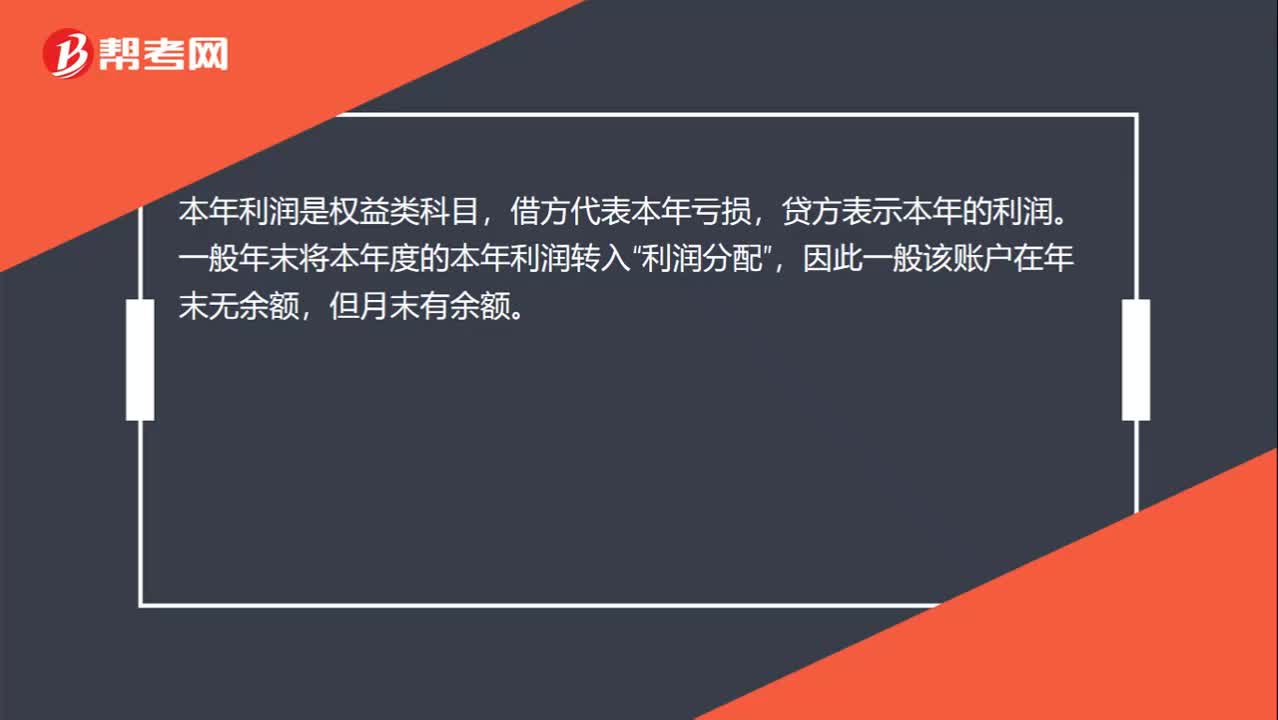

02:18利润分配分录是什么?:利润分配分录是什么?1.企业用盈余公积弥补亏损:利润分配——盈余公积补亏:2.应分配给股东的库现金股利或利润:利润分配——应付普通股股利:3.提取盈余公积:利润分配——提取法定盈余公积:——提取任意盈余公积:——任意盈余公积:利润分配——利润归还投资:盈余公积——利润归还投资:利润分配——转作股本的普通股股利:资本公积——股本溢价(实际发放的股票股利金额与股票面值总额的差额)盈余公积

00:34

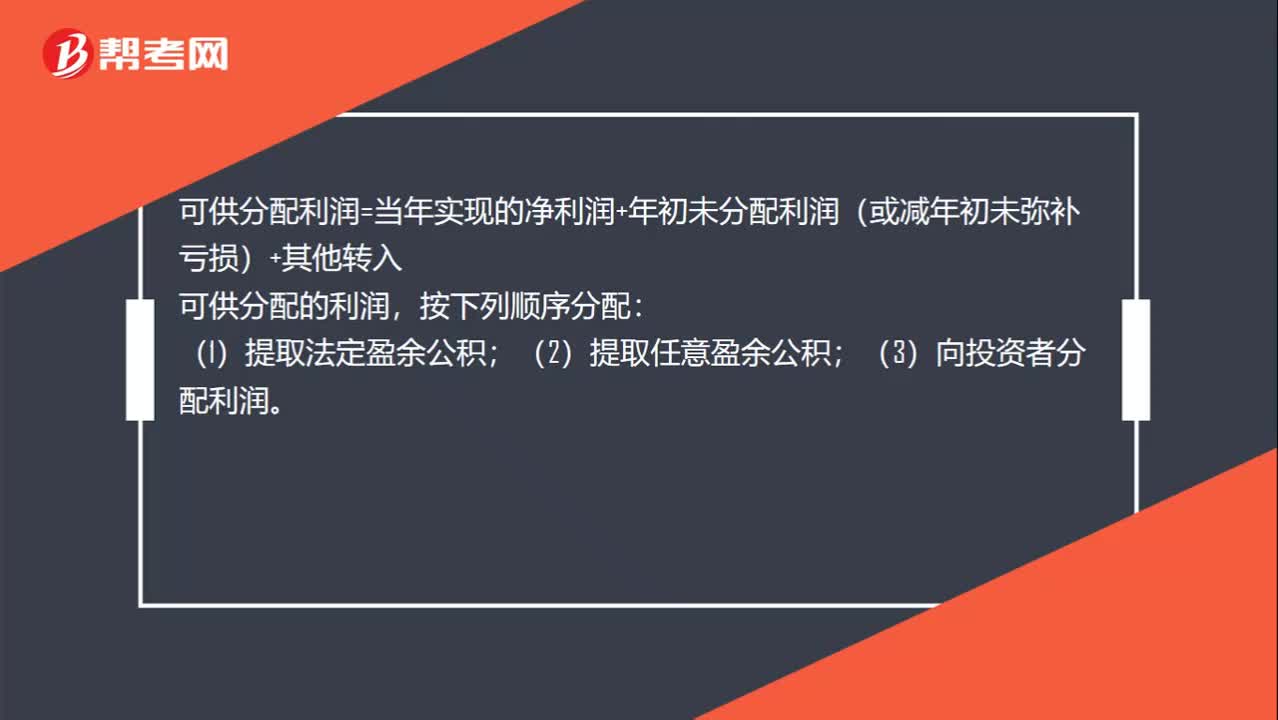

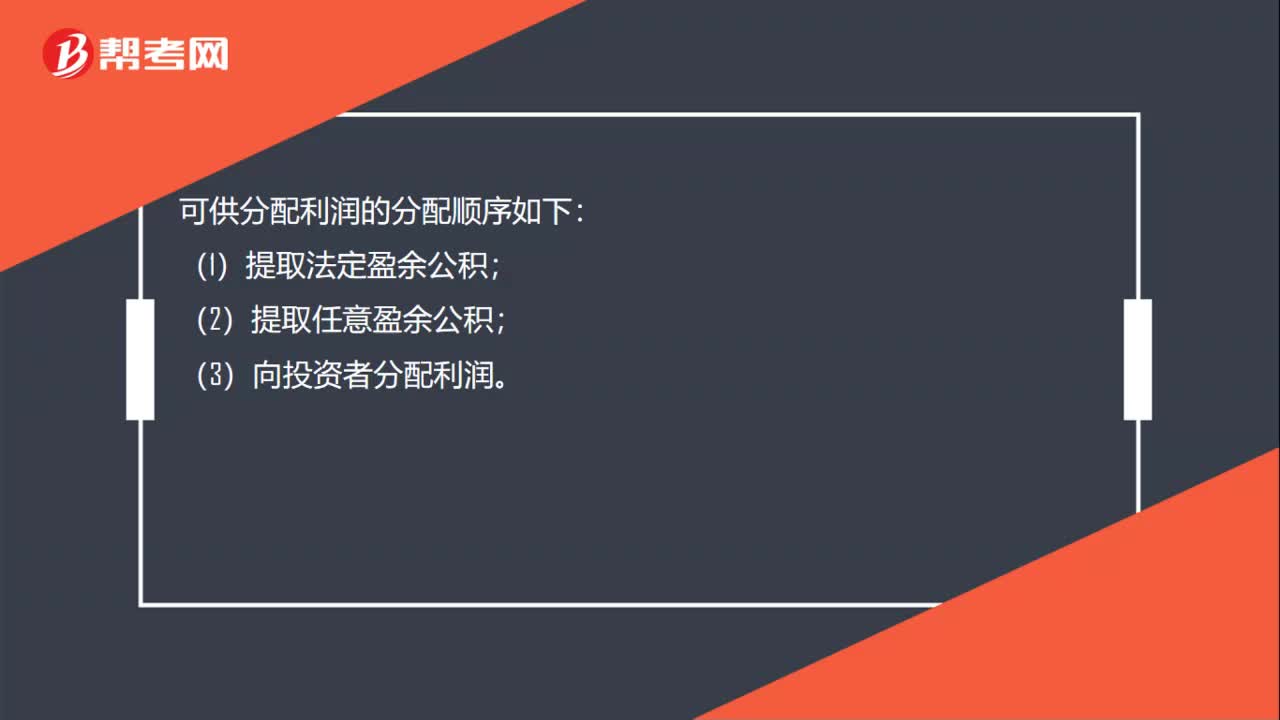

00:34可供分配利润按什么顺序分配?:可供分配利润的分配顺序如下:(1)提取法定盈余公积;(2)提取任意盈余公积;(3)向投资者分配利润。

00:18

00:18可供分配利润按什么顺序分配?:可供分配利润的分配顺序如下:(1)提取法定盈余公积;(2)提取任意盈余公积;(3)向投资者分配利润。

00:57

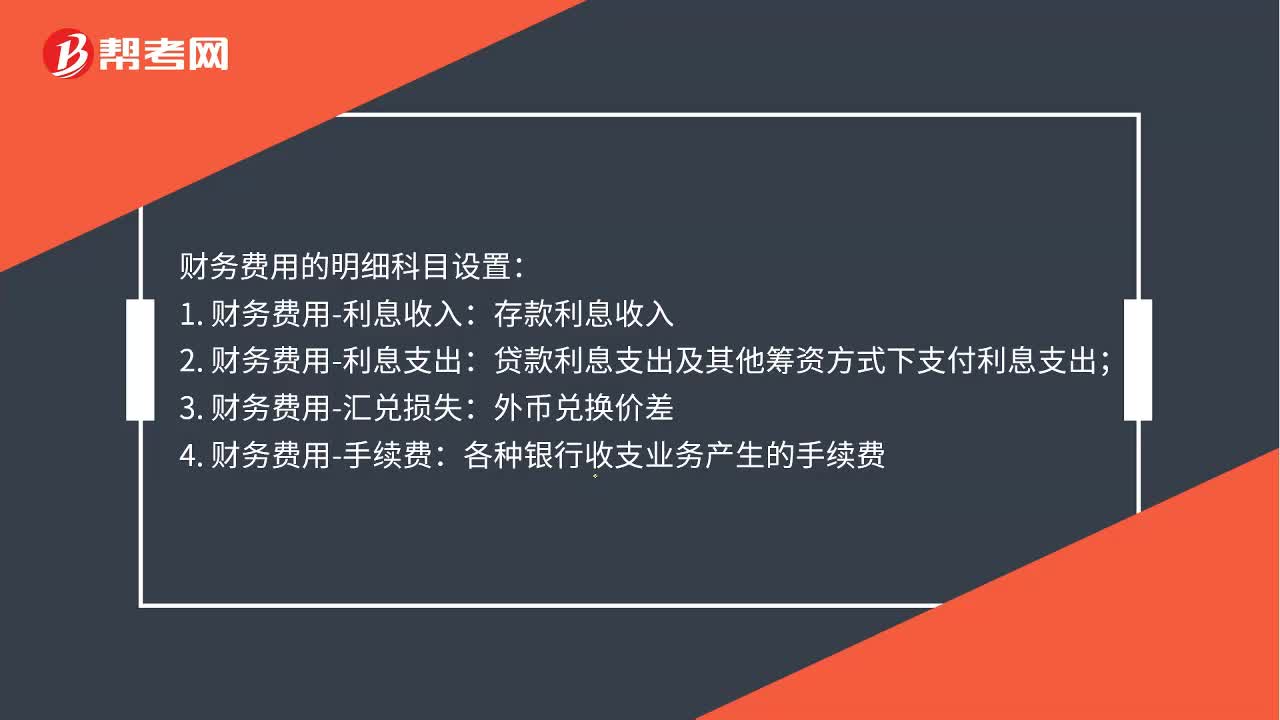

00:57财务费用明细科目是什么?:财务费用明细科目是什么?财务费用的明细科目设置:1. 财务费用-利息收入:存款利息收入;2. 财务费用-利息支出:贷款利息支出及其他筹资方式下支付利息支出;3. 财务费用-汇兑损失:外币兑换价差;4. 财务费用-手续费:各种银行收支业务产生的手续费。

01:46

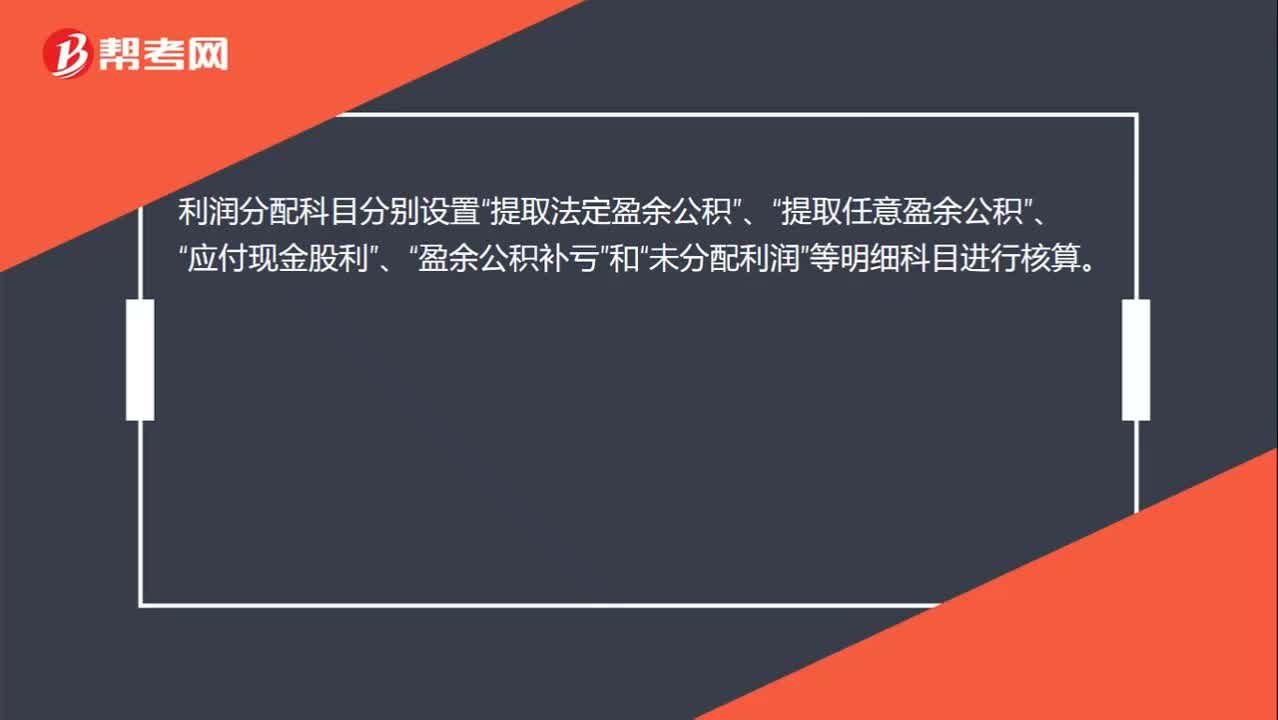

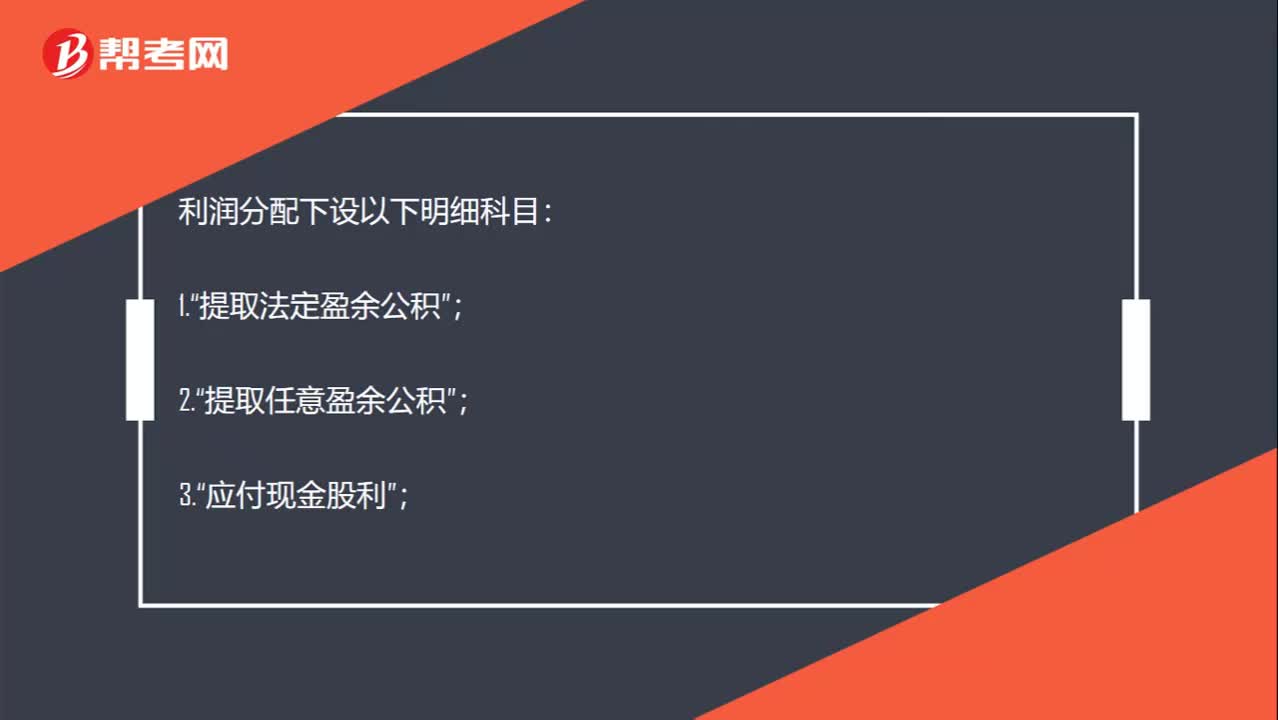

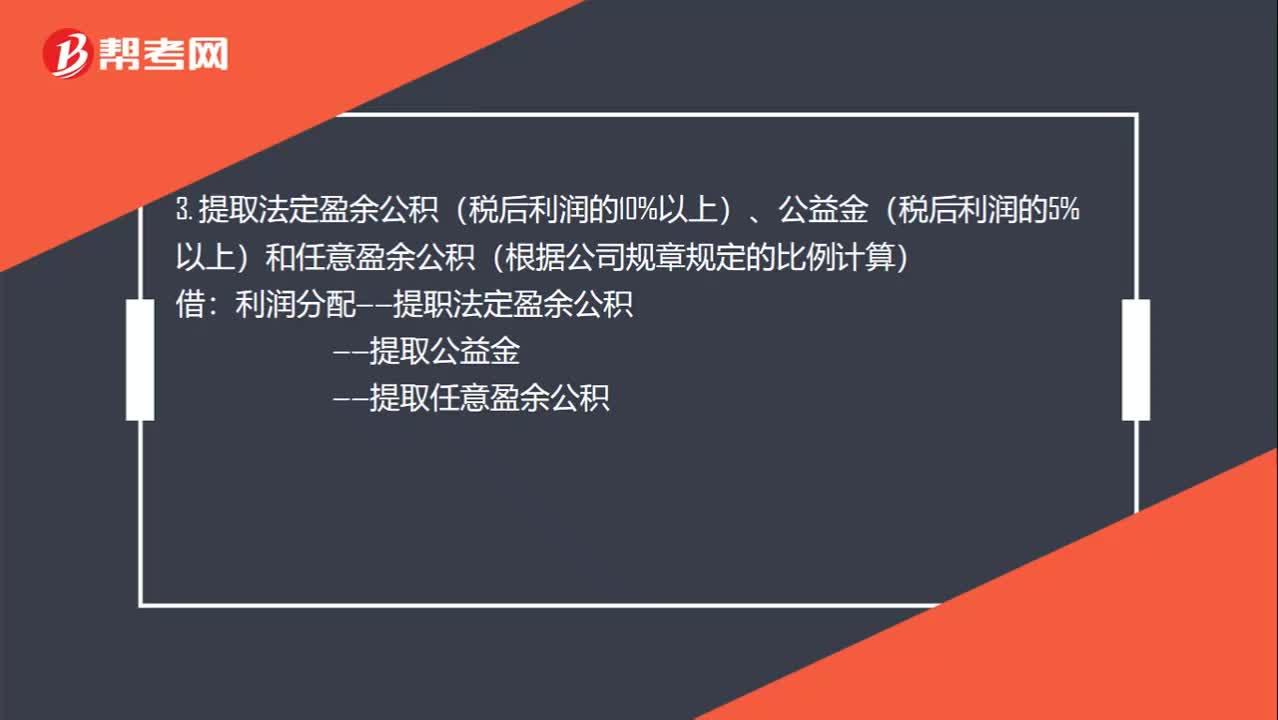

01:46利润分配会计分录是什么?:利润分配会计分录是什么?1. 将本年利润转入利润分配?本年利润:应交税金——所得税”3. 提取法定盈余公积(税后利润的10%以上)、公益金(税后利润的5%以上)和任意盈余公积(根据公司规章规定的比例计算)。利润分配——提职法定盈余公积:——提取公益金:盈余公积——法定盈余公积:任意盈余公积前分配股利利润分配——应付股利5. 结转利润分配利润分配——未分配利润利润分配——提取法定盈余公积提取公益金

00:32

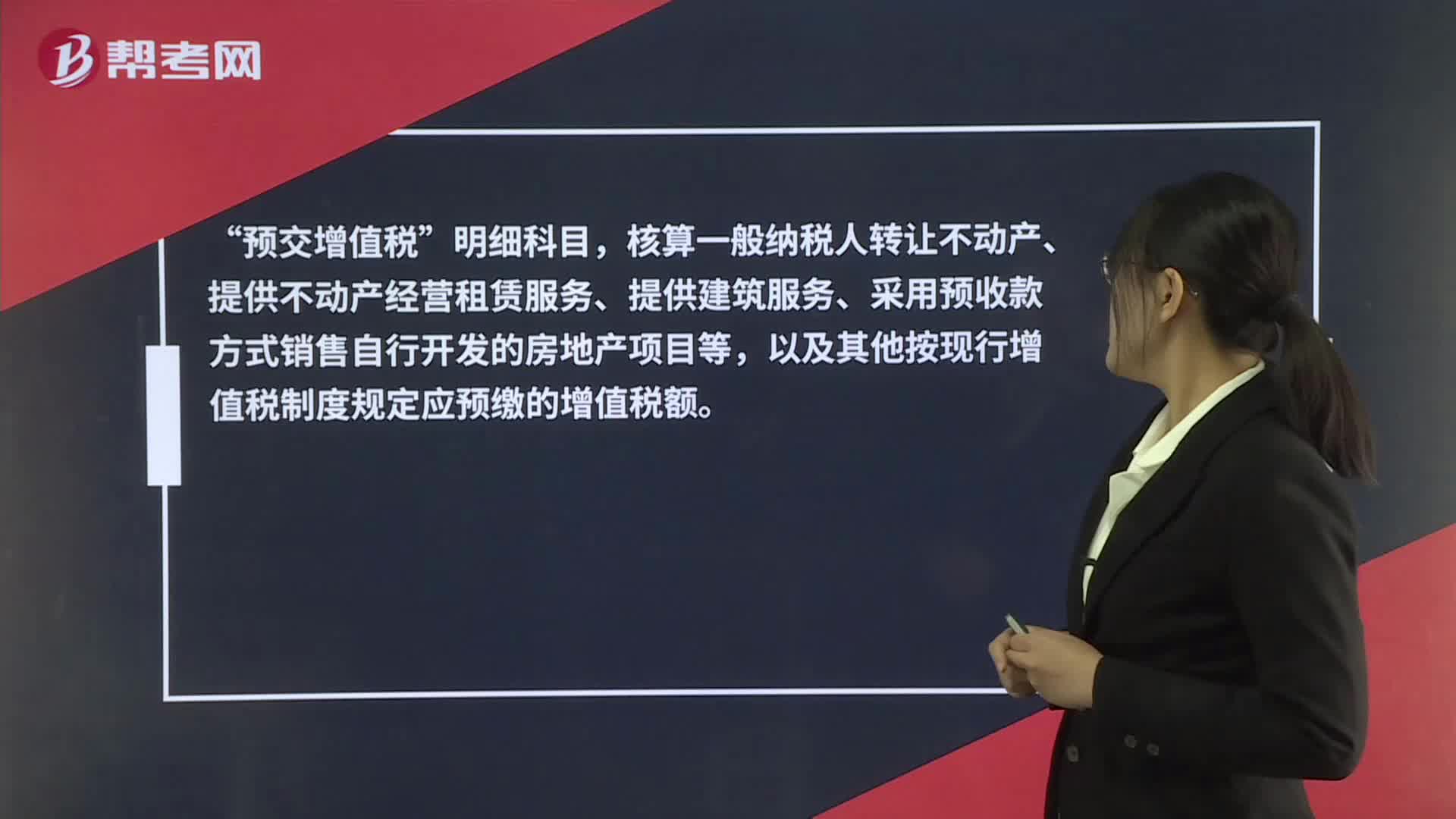

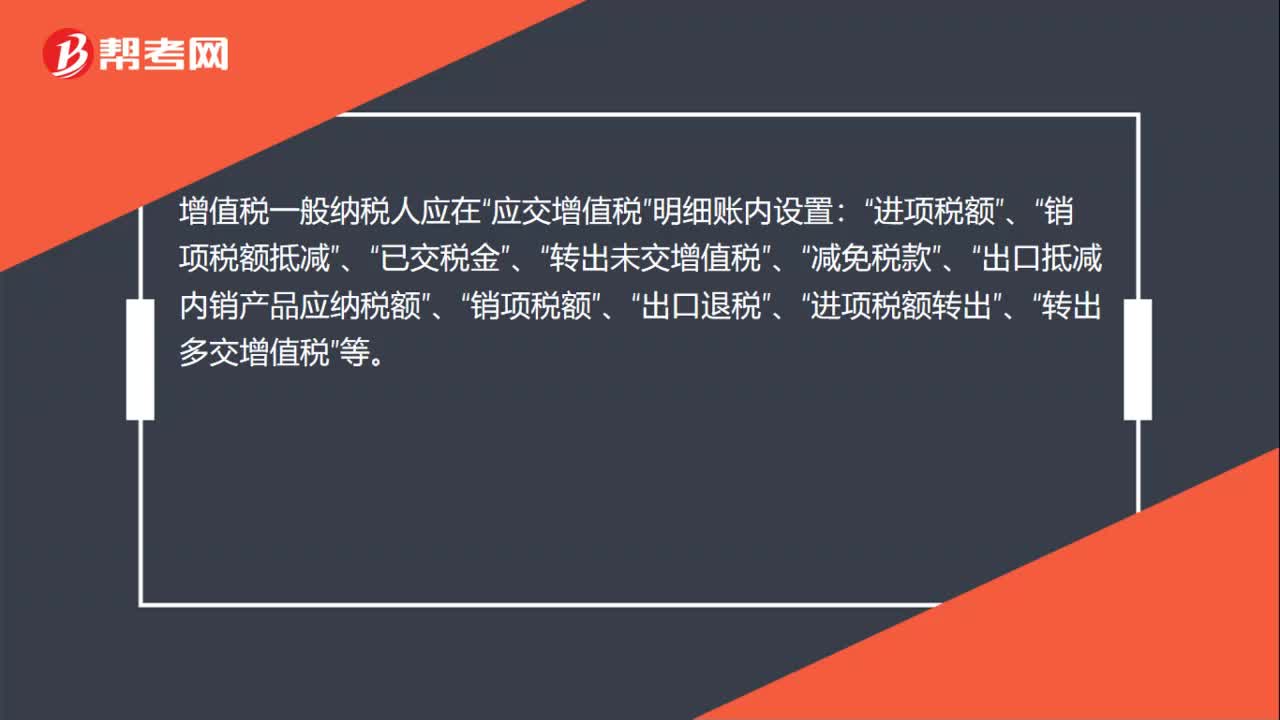

00:32应交增值税明细科目是什么?:应交增值税明细科目是什么?增值税一般纳税人应在“应交增值税”明细账内设置:进项税额“已交税金“转出未交增值税“减免税款“出口抵减内销产品应纳税额“销项税额“出口退税“进项税额转出“转出多交增值税“等”

00:31

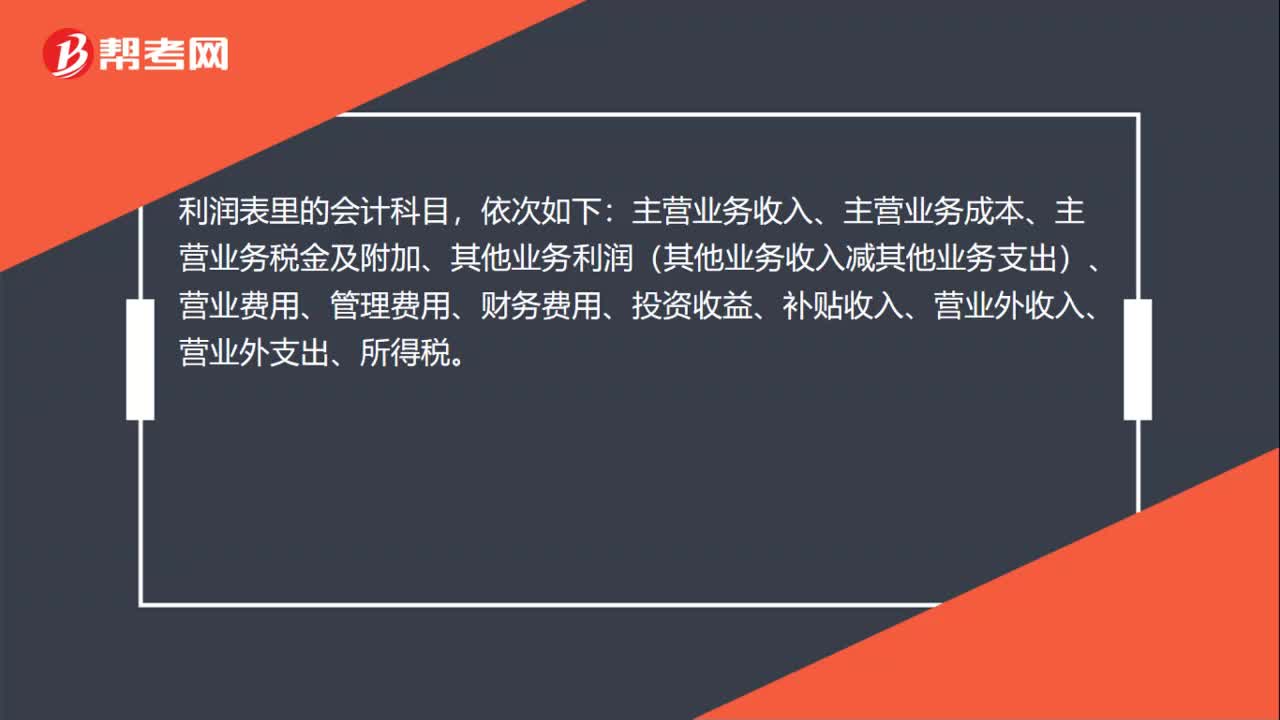

00:31利润表科目是什么?:利润表科目是什么?利润表里的会计科目,依次如下:主营业务收入、主营业务成本、主营业务税金及附加、其他业务利润(其他业务收入减其他业务支出)、营业费用、管理费用、财务费用、投资收益、补贴收入、营业外收入、营业外支出、所得税。

02:08

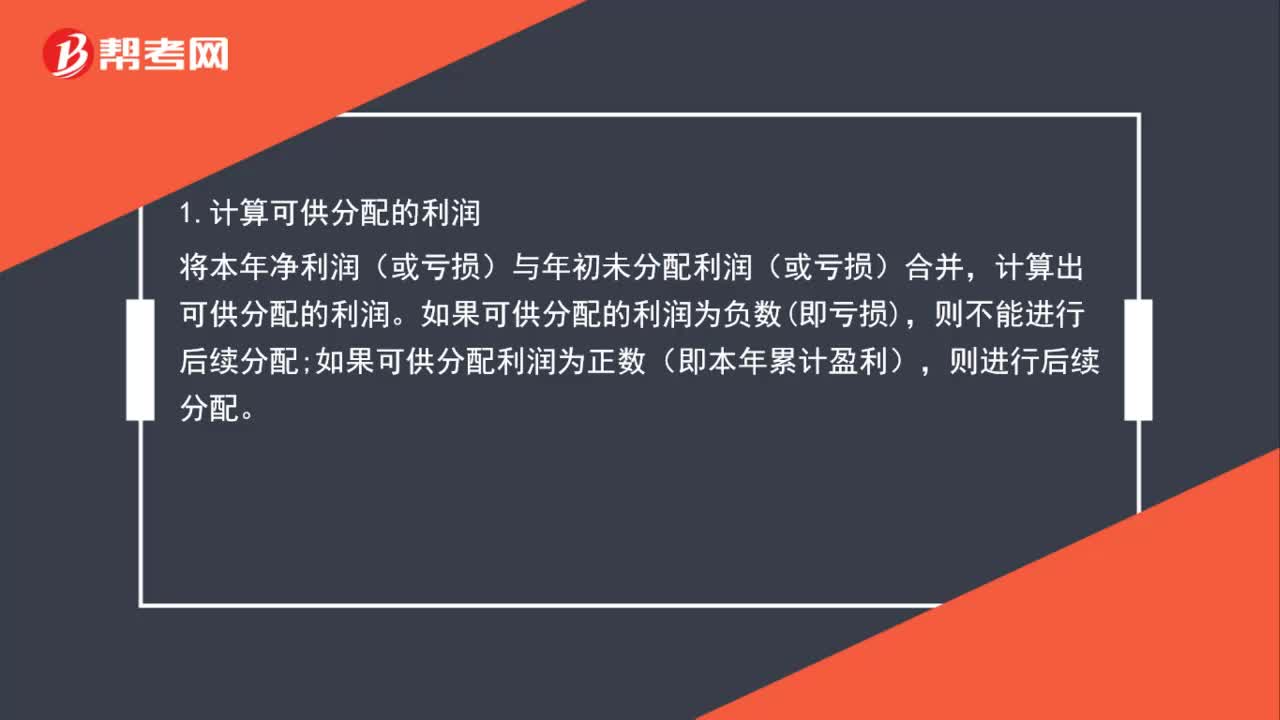

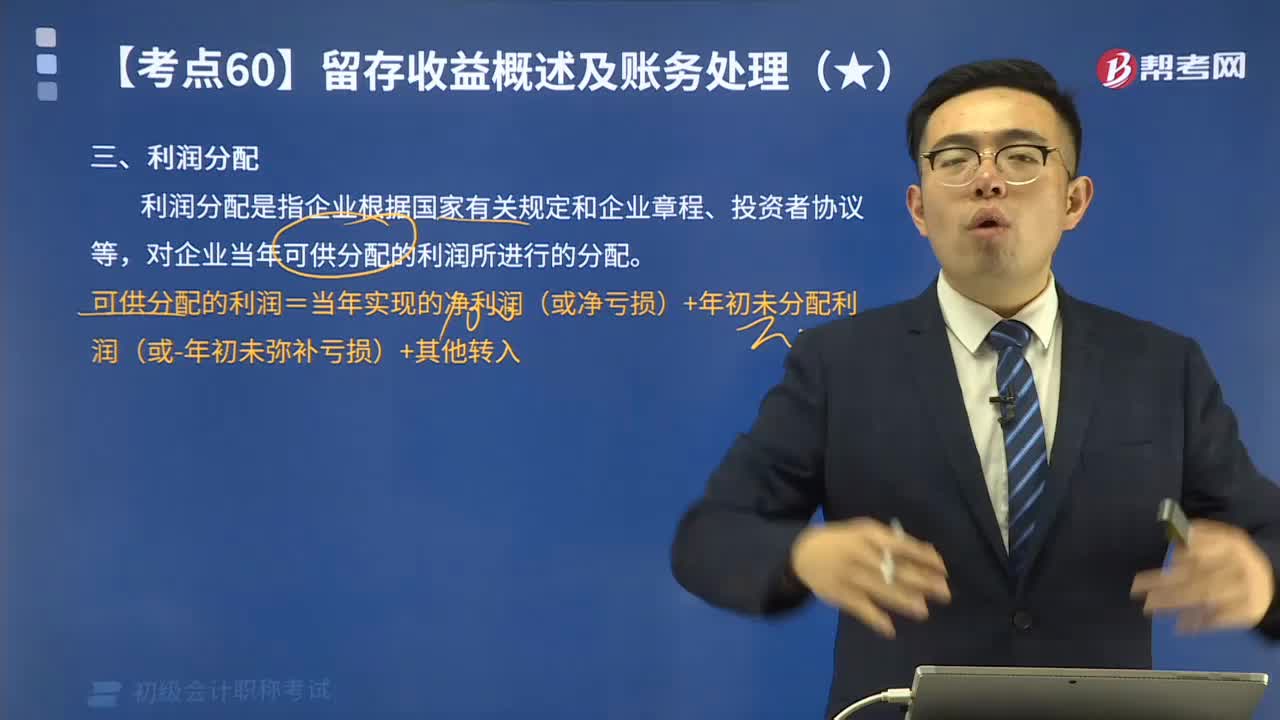

02:08企业的利润分配顺序是什么?:1.计算可供分配的利润,将本年净利润(或亏损)与年初未分配利润(或亏损)合并。如果可供分配的利润为负数即亏损;如果可供分配利润为正数(即本年累计盈利)。法定盈余公积金按照税后净利润的10%提取。法定盈余公积金已达注册资本的50%时可不再提取。提取的法定盈余公积金用于弥补以前年度亏损或转增资本金,但转增资本金后留存的法定盈余公积金不得低于注册资本的25%,3.提取任意盈余公积金。

01:20

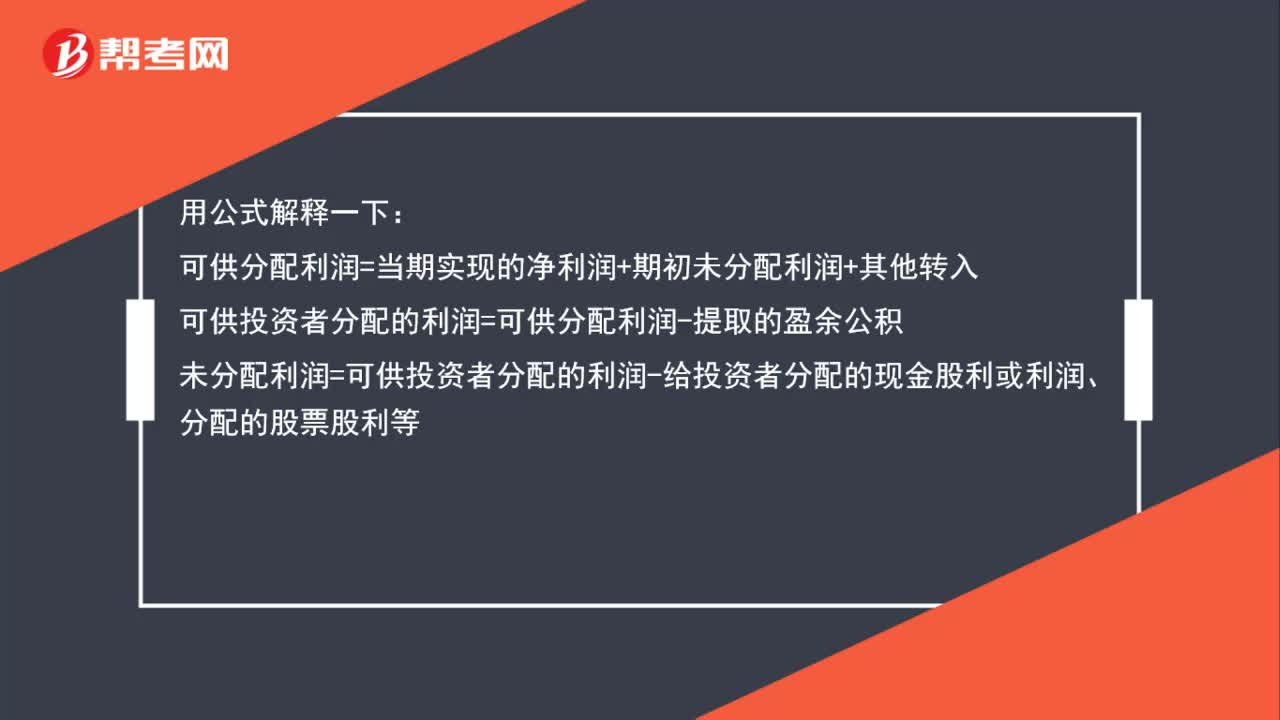

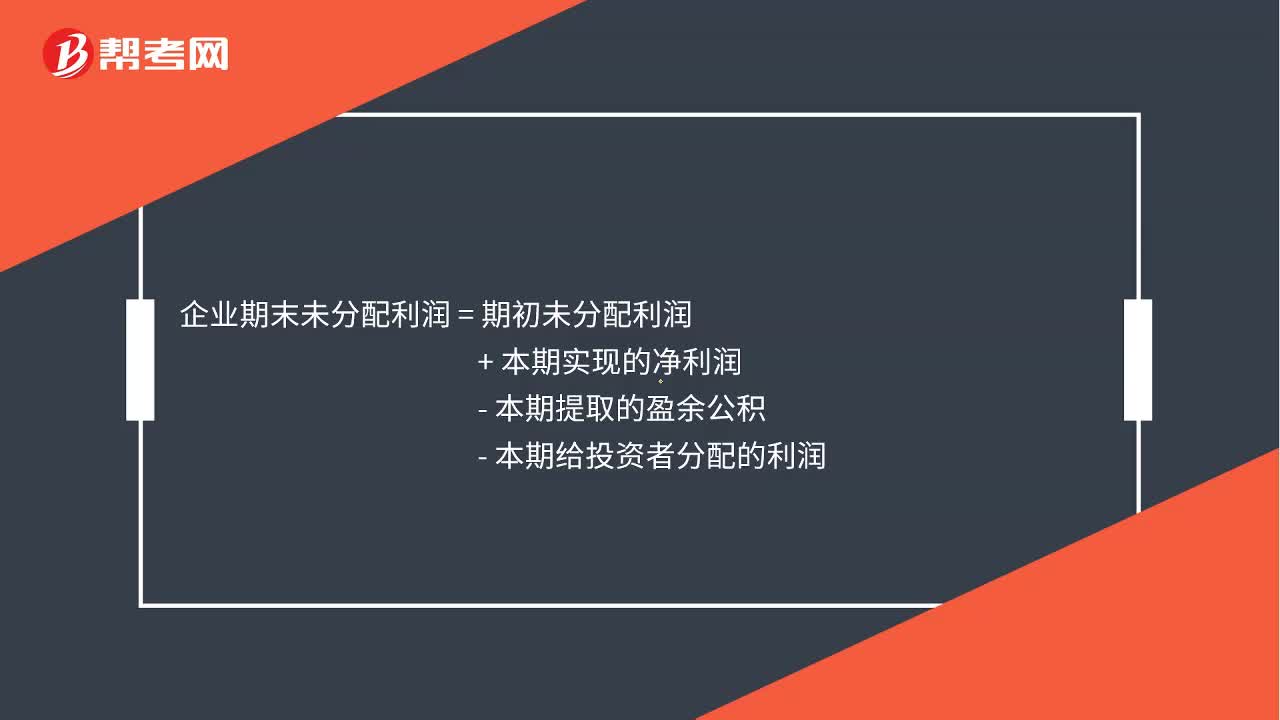

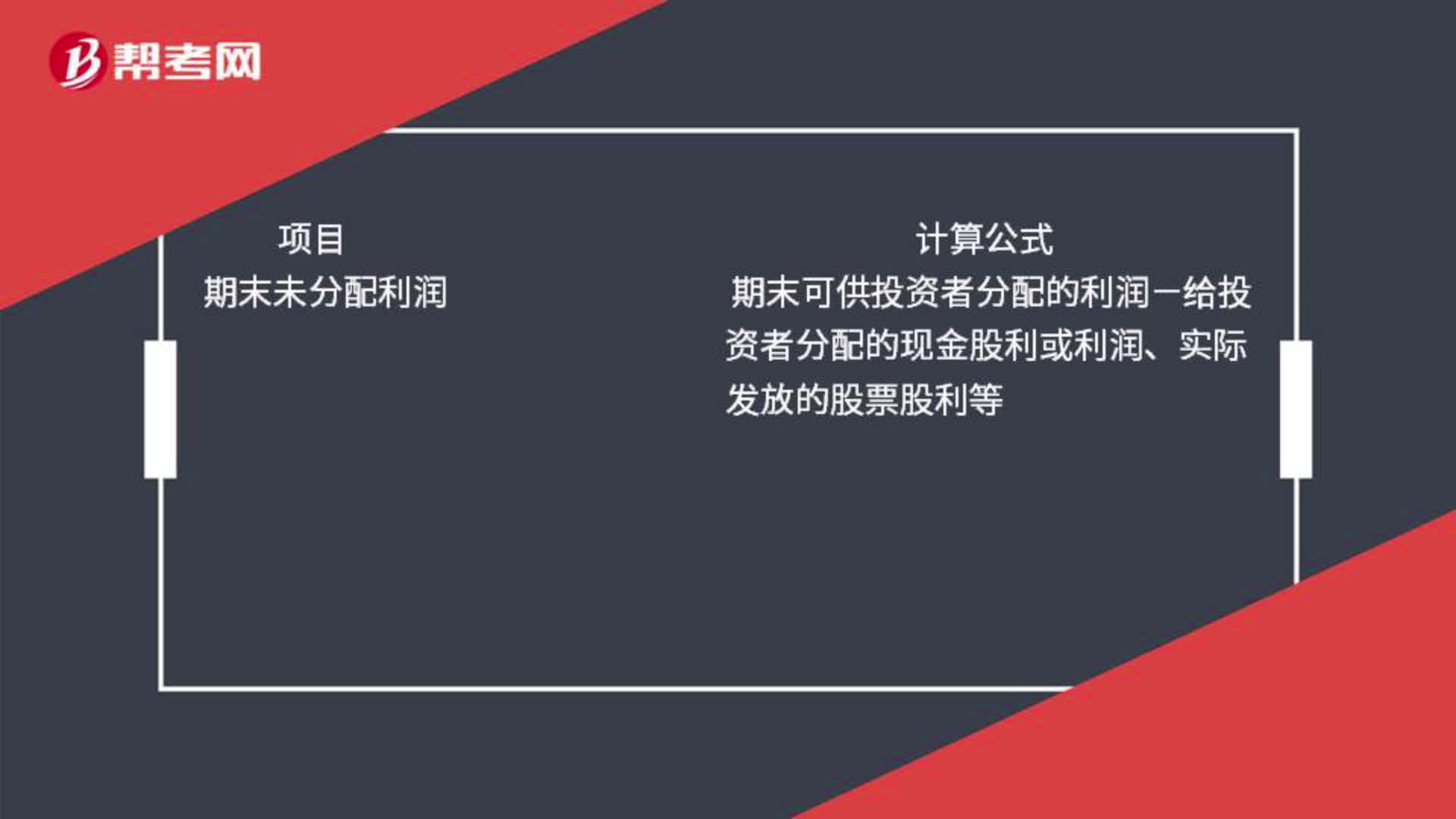

01:20可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?期末可供分配的利润=当期实现的净利润或净亏损+期初未分配利润或-期初未弥补亏损+其他转入如盈余公积补亏期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=期末可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

09:53

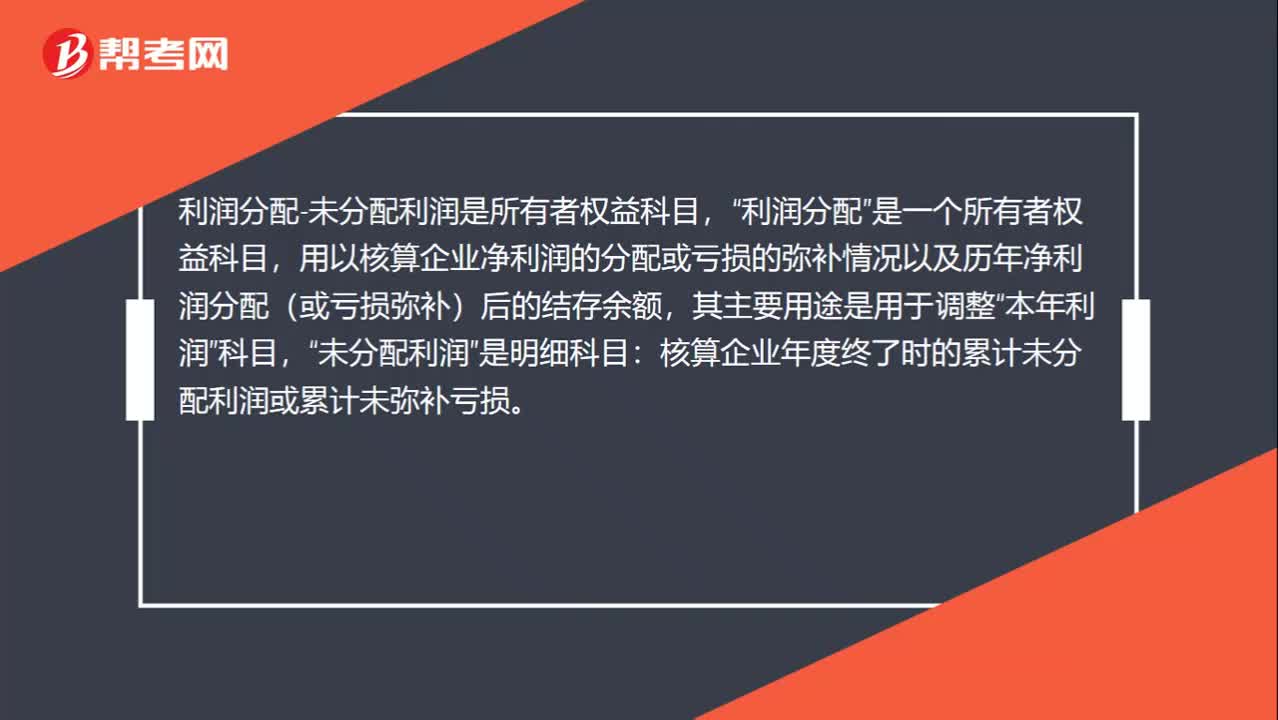

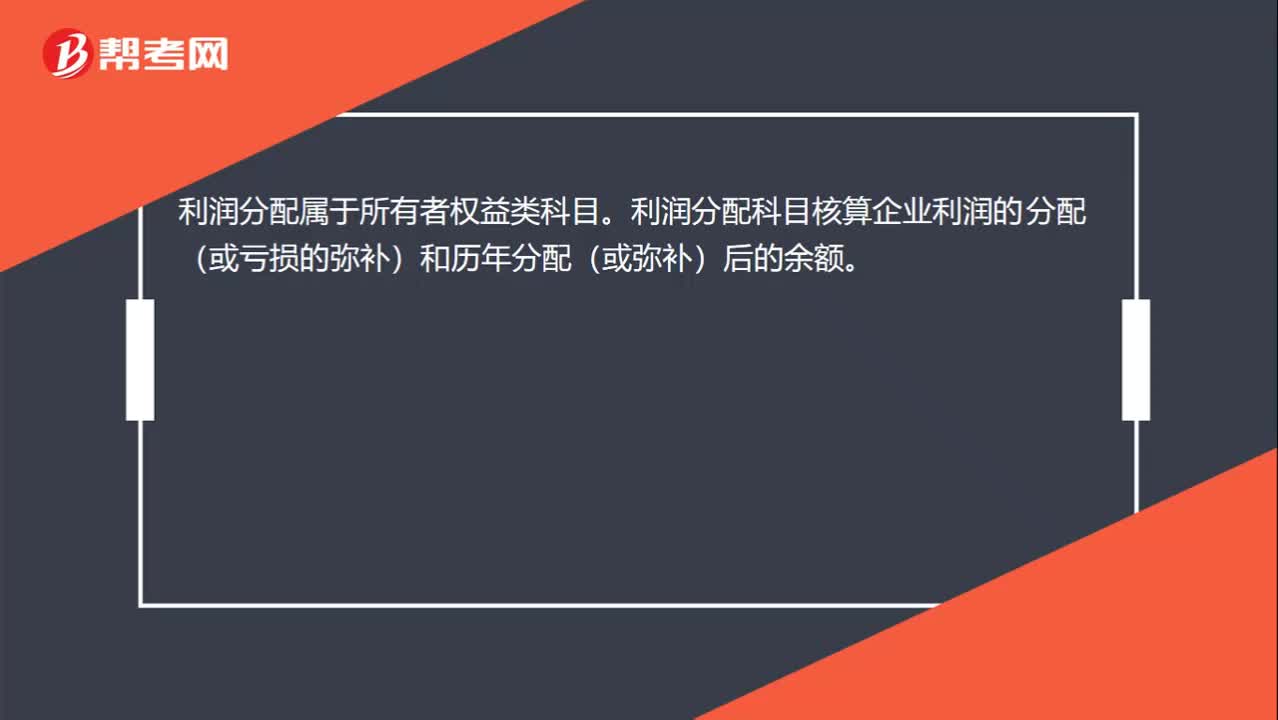

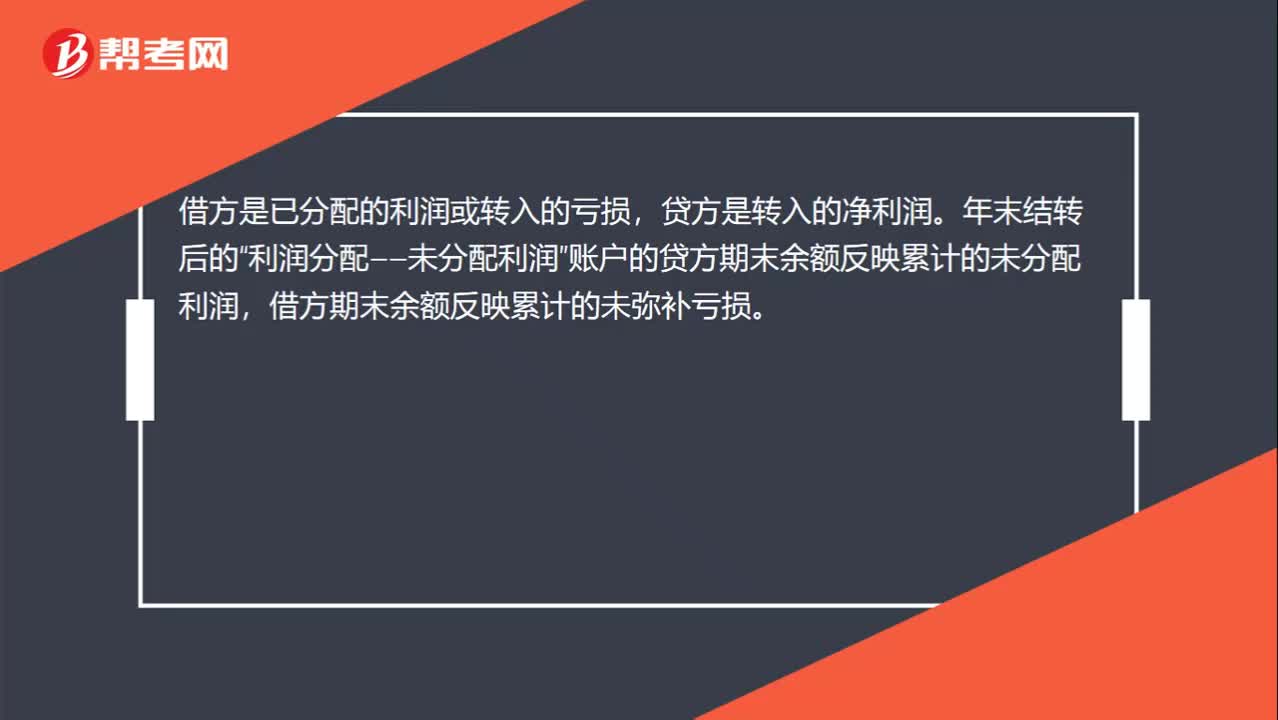

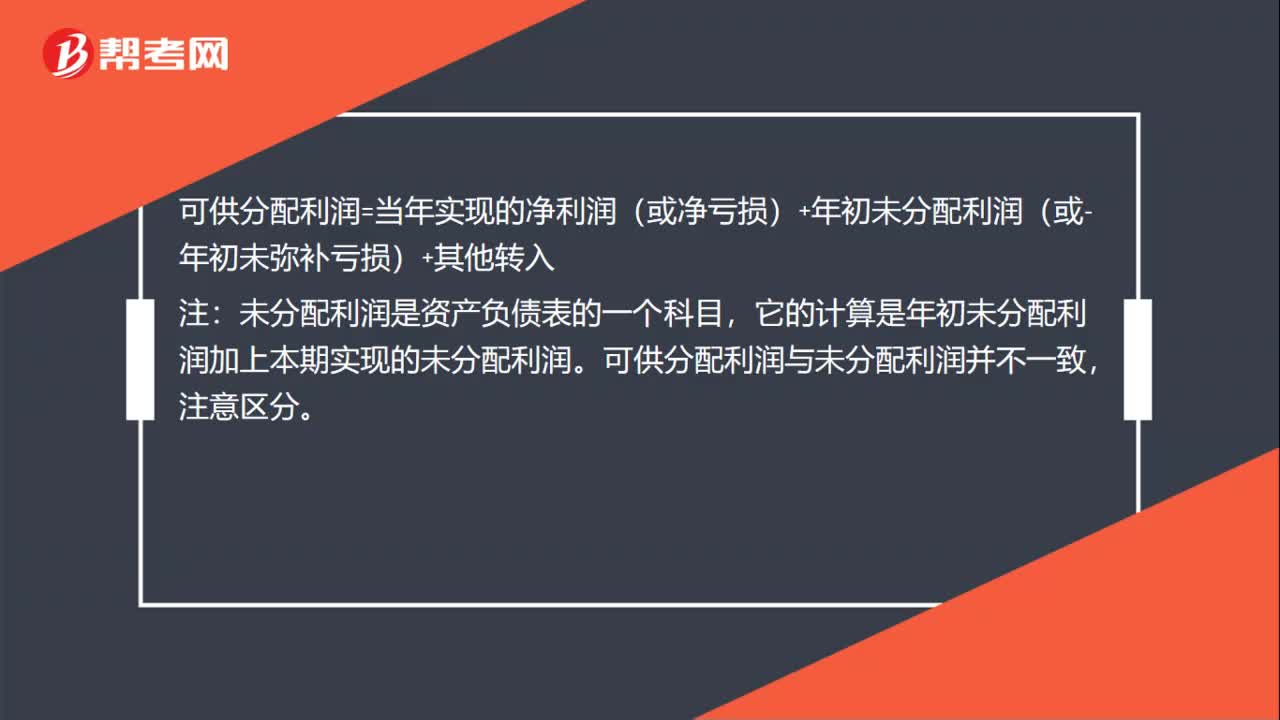

09:53什么是利润分配?其会计分录应怎样计算?:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入,若可供分配利润为负数(即累计亏损);如果可供分配利润为正数(即累计盈利)。核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)“利润分配——提取法定盈余公积,——盈余公积补亏“本年提取法定盈余公积200 000元:(2)提取法定盈余公积、宣告发放现金股利时:

00:50

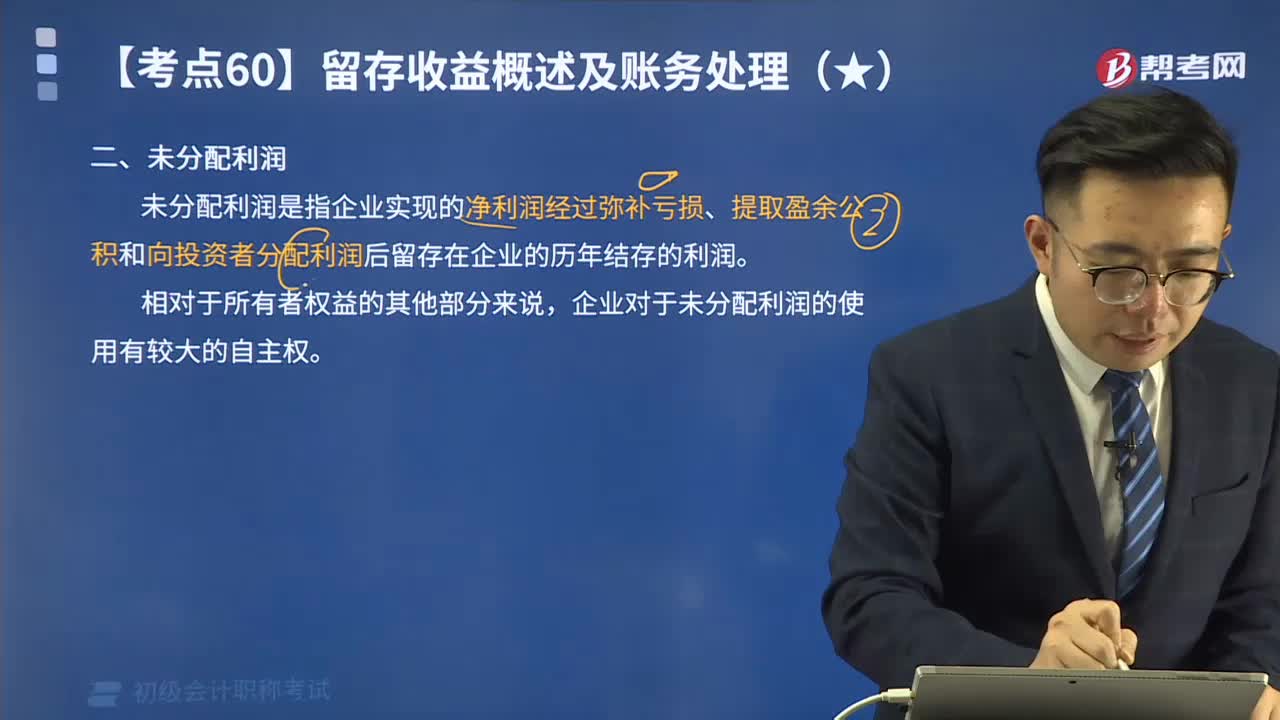

00:50来看看什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。企业对于未分配利润的使用有较大的自主权。(盈余公积用于弥补亏损或转增资本;进行未分配利润核算时“(1)未分配利润核算是通过。

00:30

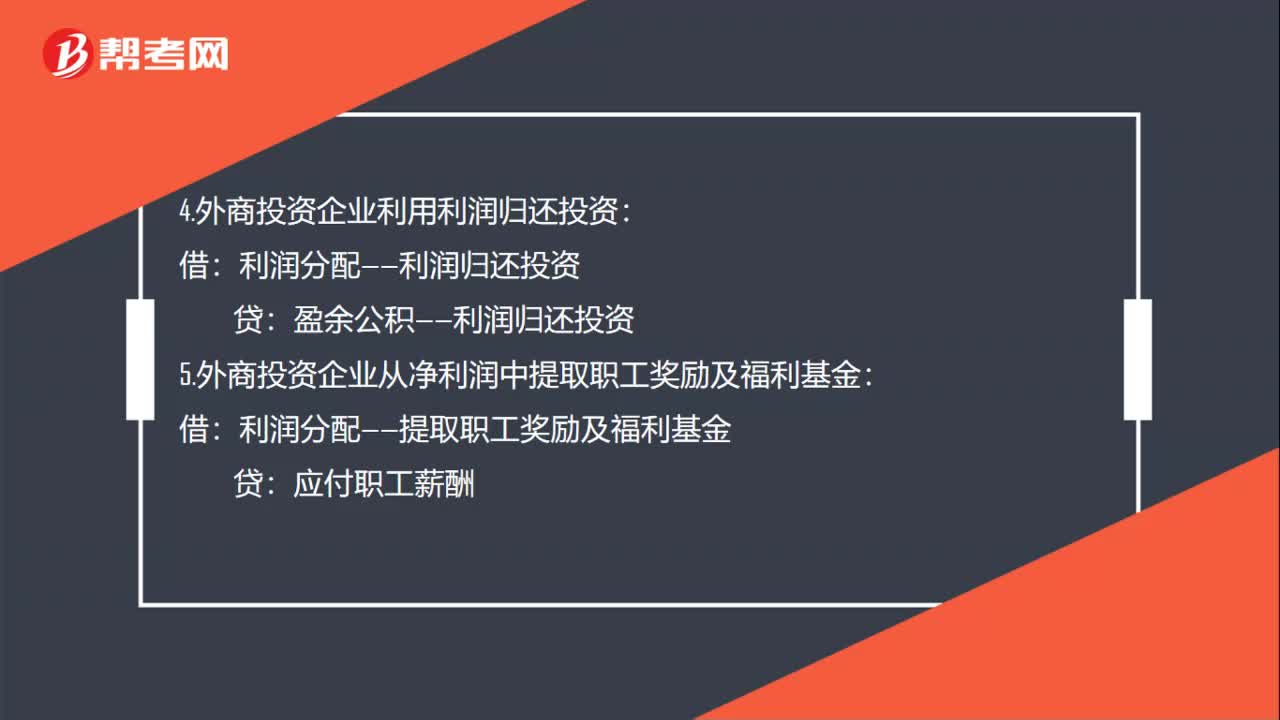

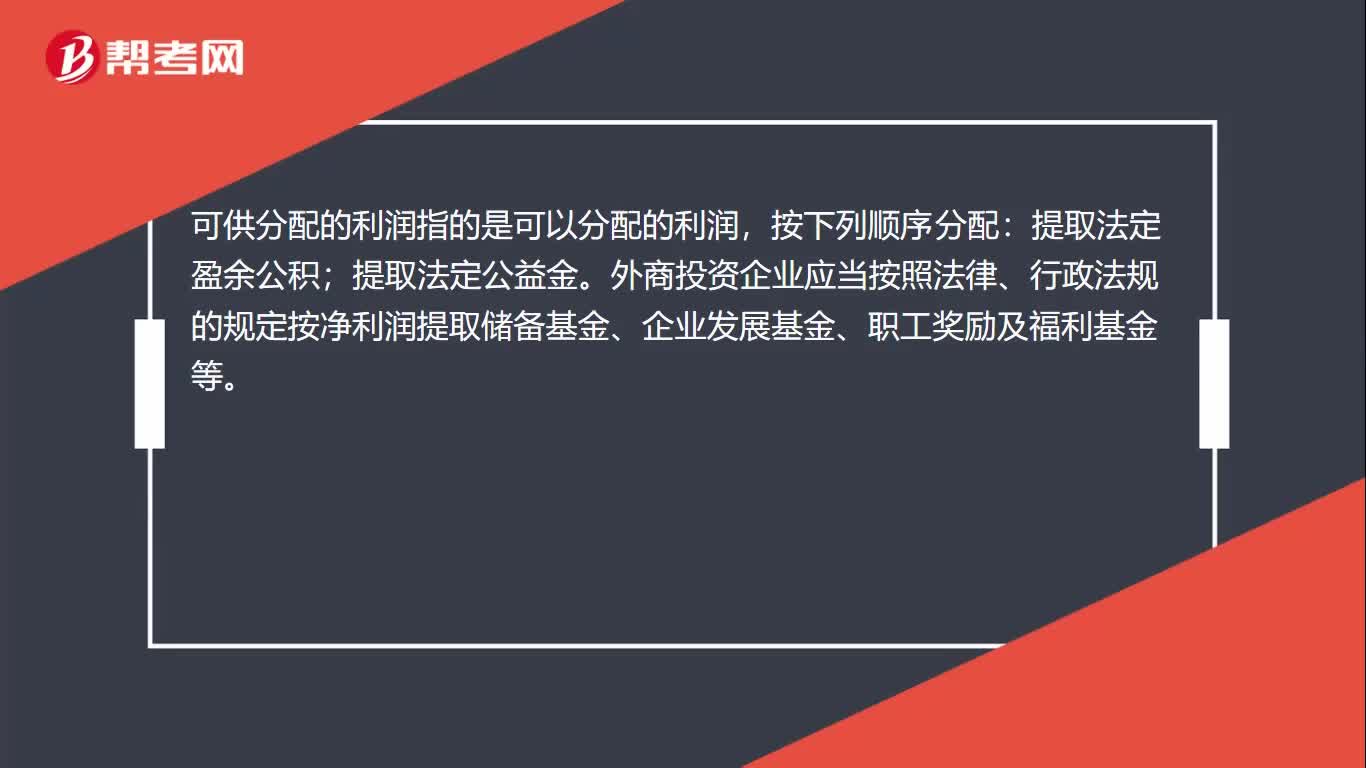

00:30可供分配利润是什么?:可供分配利润是什么?可供分配的利润指的是可以分配的利润,按下列顺序分配:提取法定盈余公积;提取法定公益金。外商投资企业应当按照法律、行政法规的规定按净利润提取储备基金、企业发展基金、职工奖励及福利基金等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日