下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:18

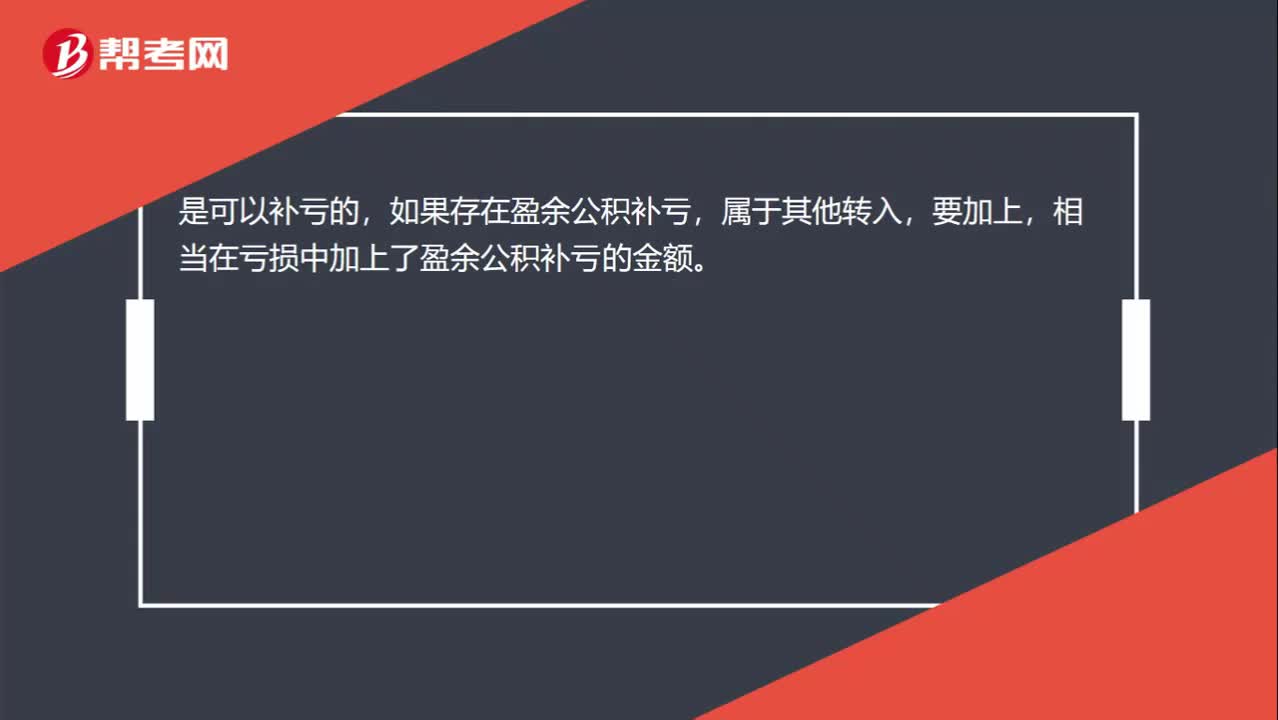

00:18盈余公积可以补亏吗?:盈余公积可以补亏吗?是可以补亏的,如果存在盈余公积补亏,属于其他转入,要加上,相当在亏损中加上了盈余公积补亏的金额。

00:35

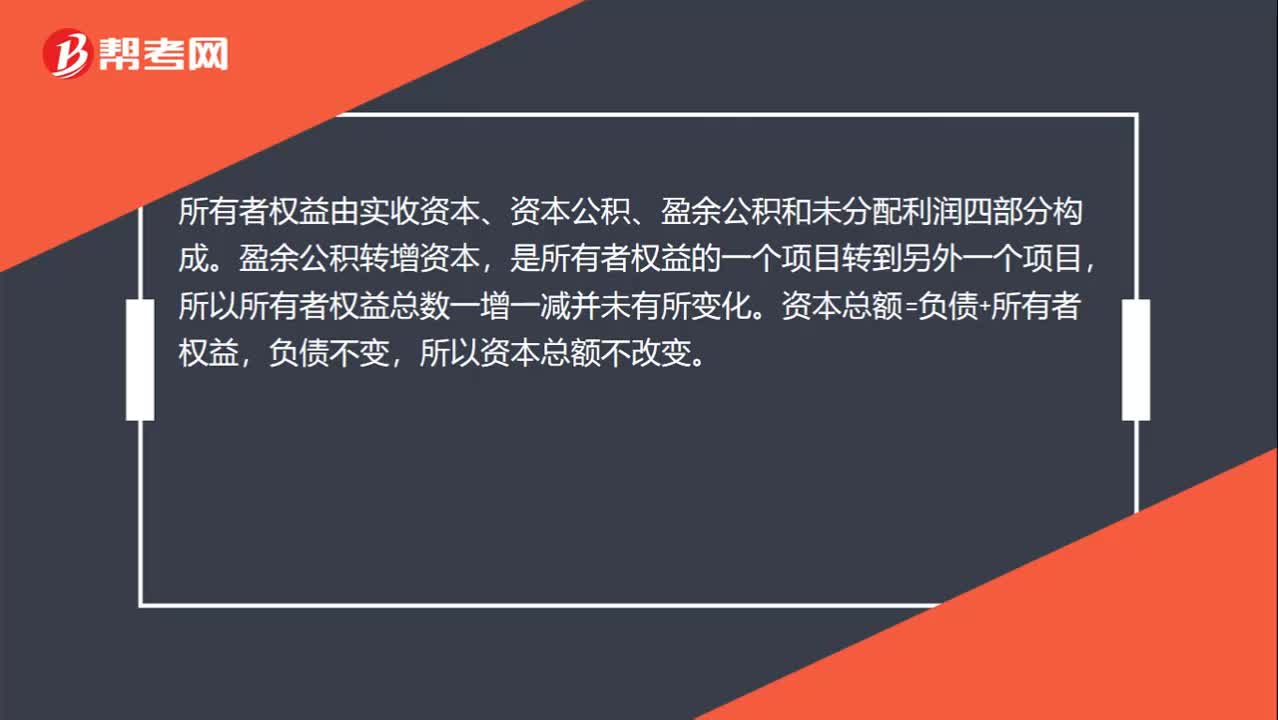

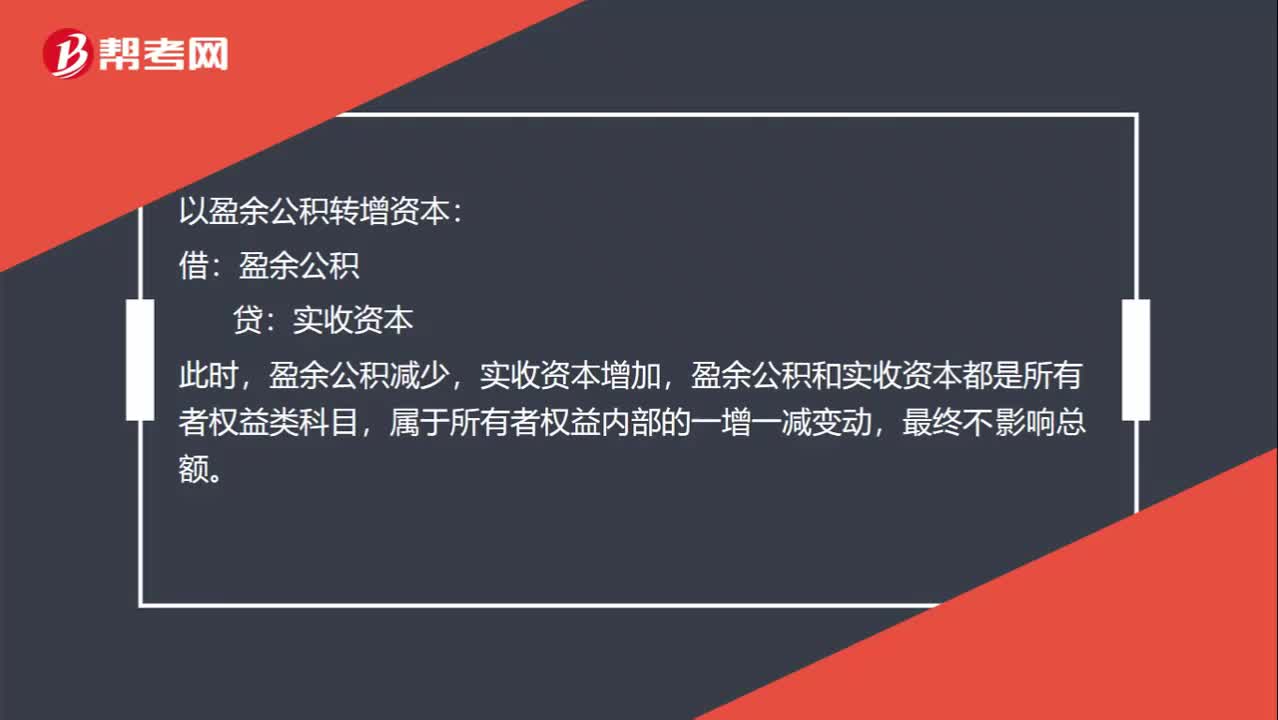

00:35以盈余公积转增资本,盈余公积减少,为什么不影响所有者权益呢?:为什么不影响所有者权益呢?以盈余公积转增资本:盈余公积:贷,实收资本,此时,盈余公积减少,实收资本增加,盈余公积和实收资本都是所有者权益类科目。属于所有者权益内部的一增一减变动最终不影响总额

00:26

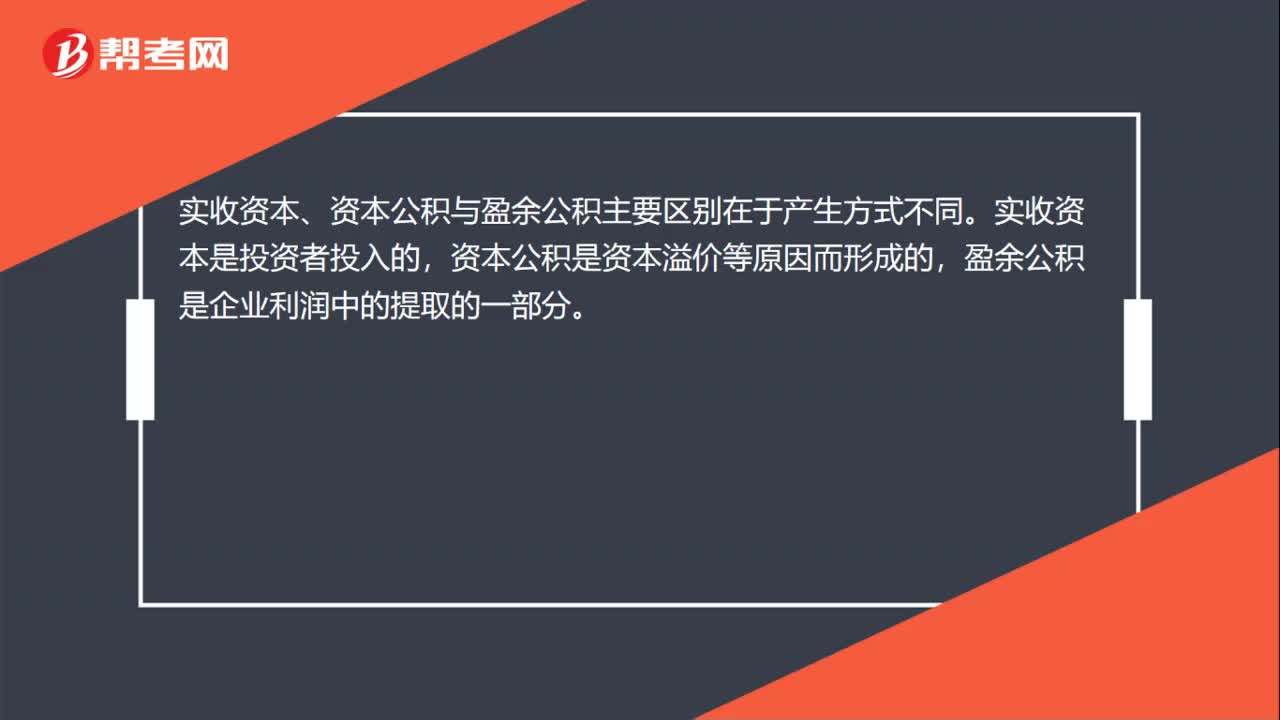

00:26实收资本、资本公积与盈余公积有什么区别?:实收资本、资本公积与盈余公积有什么区别?实收资本、资本公积与盈余公积主要区别在于产生方式不同。实收资本是投资者投入的,资本公积是资本溢价等原因而形成的,盈余公积是企业利润中的提取的一部分。

00:39

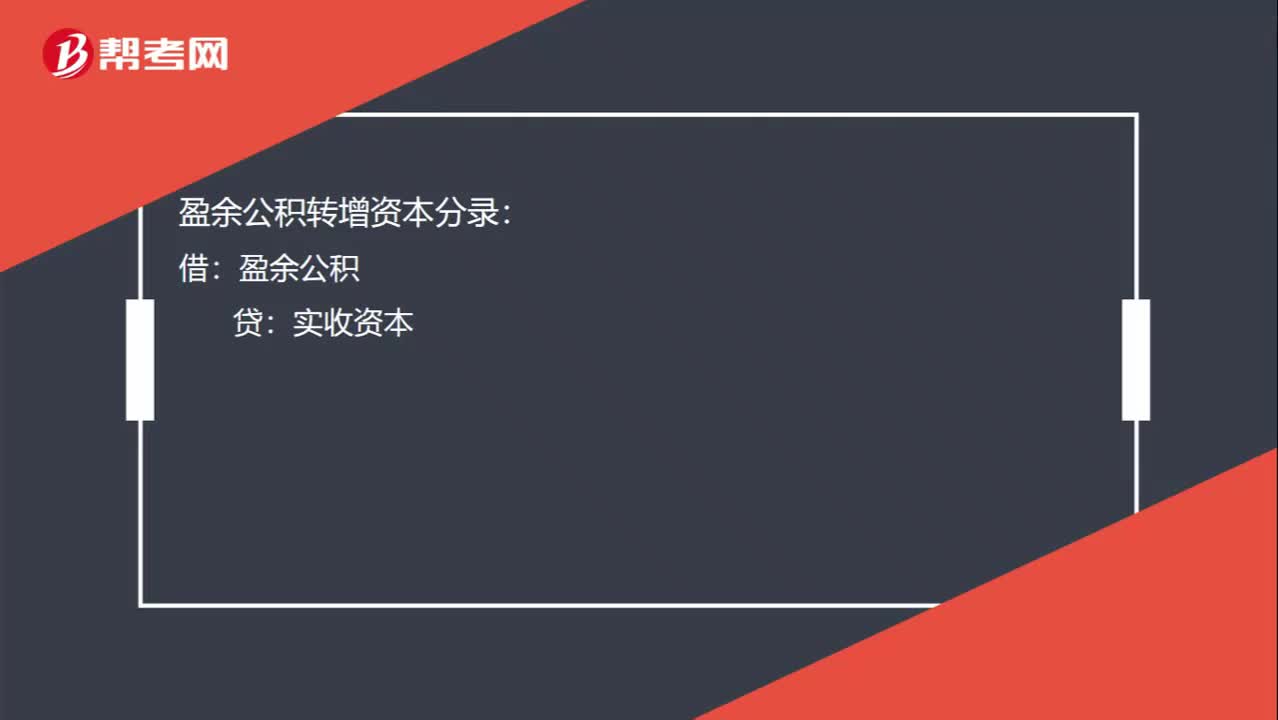

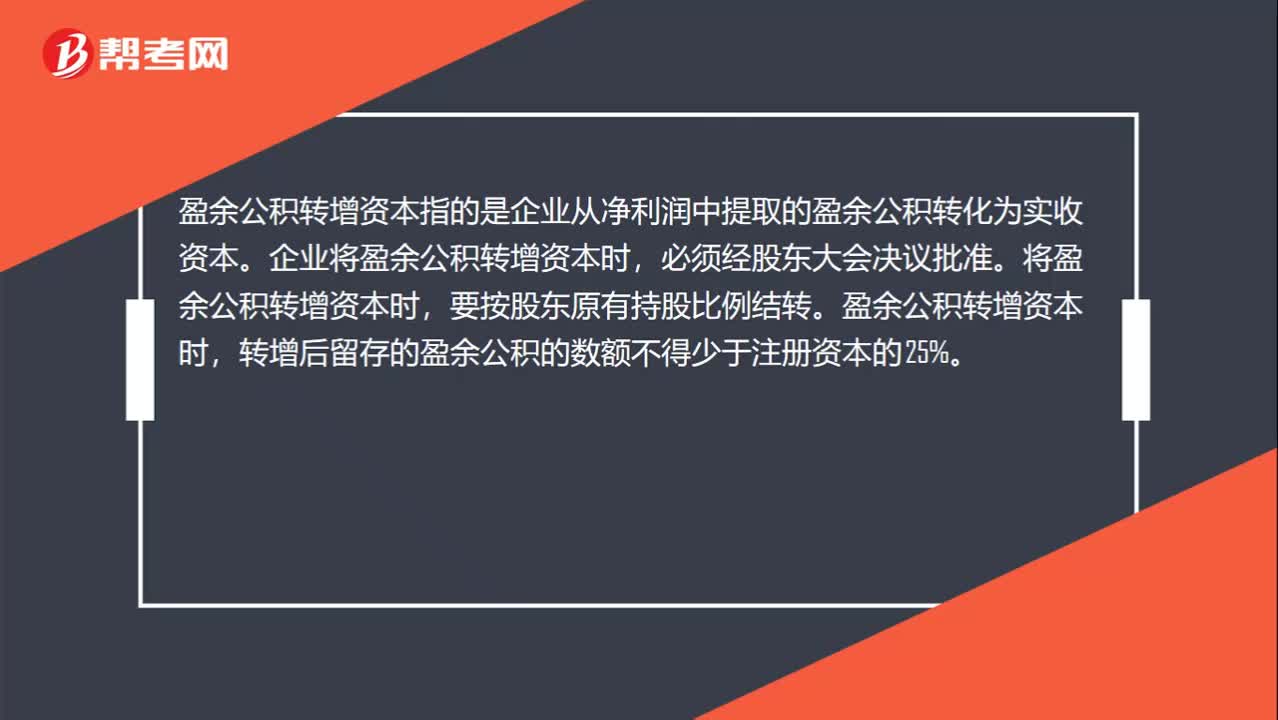

00:39盈余公积转增资本是什么?:盈余公积转增资本是什么?盈余公积转增资本指的是企业从净利润中提取的盈余公积转化为实收资本。企业将盈余公积转增资本时,必须经股东大会决议批准。要按股东原有持股比例结转。盈余公积转增资本时,转增后留存的盈余公积的数额不得少于注册资本的25%。

00:49

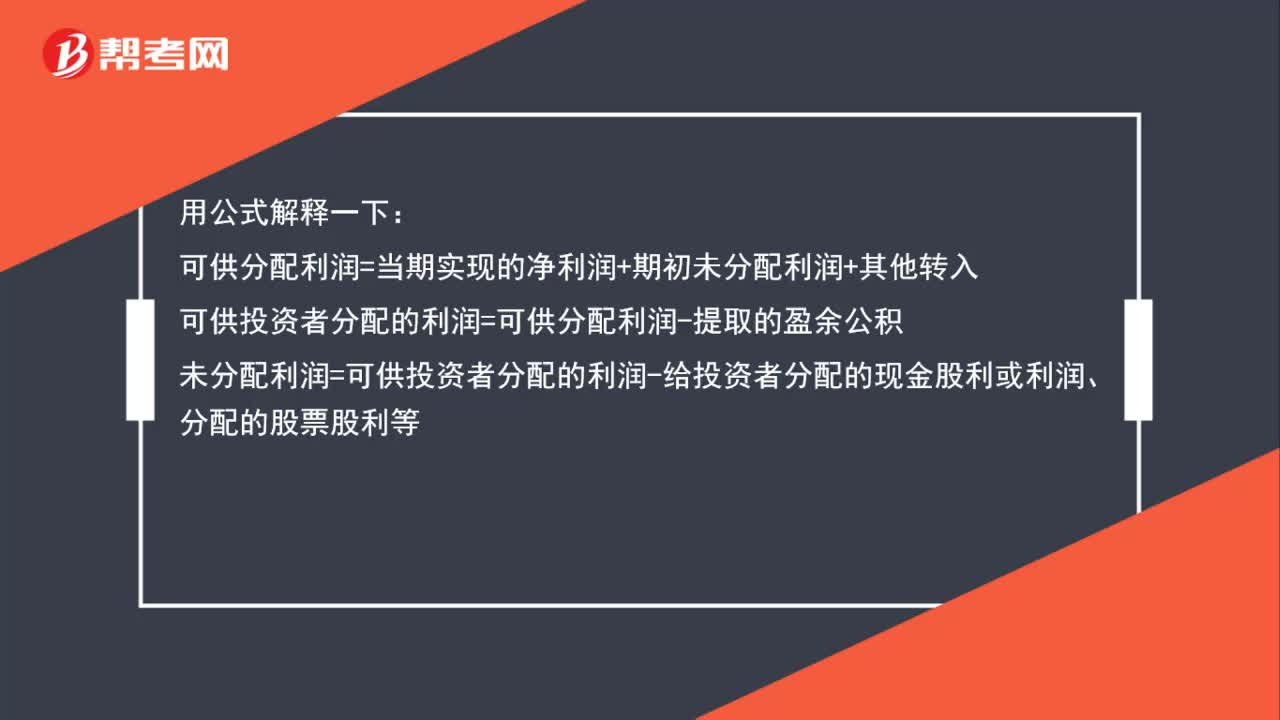

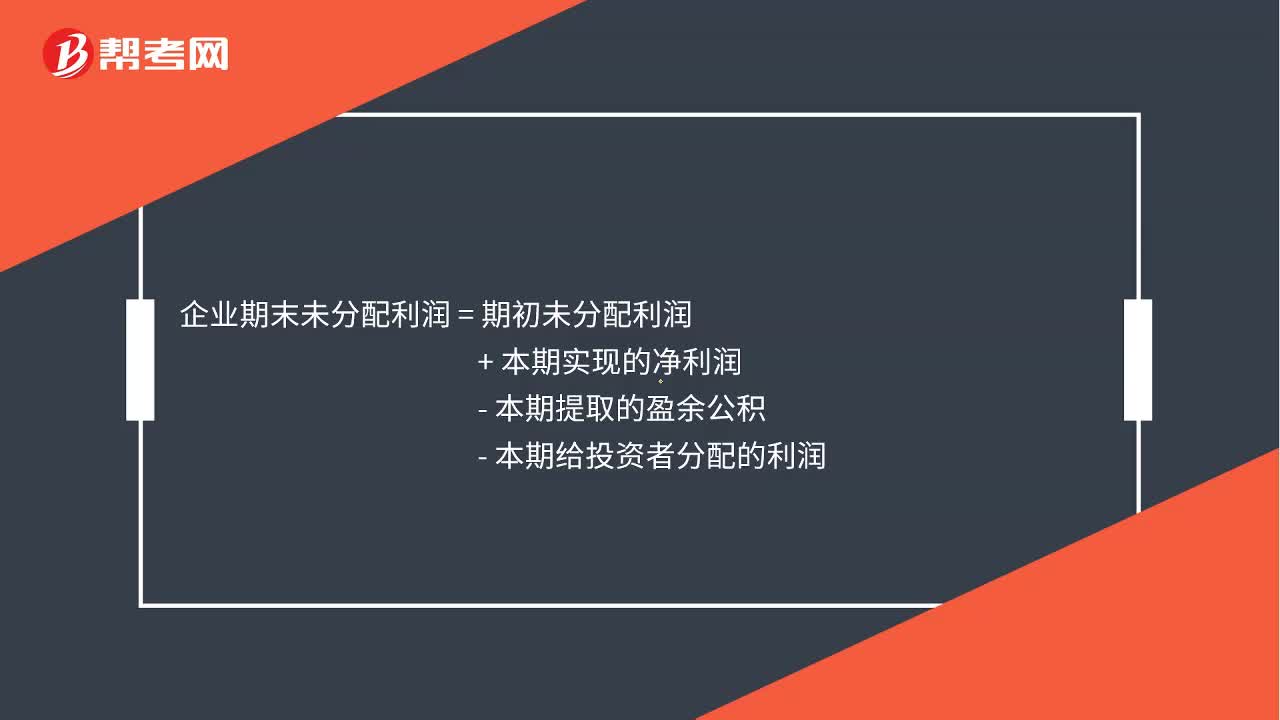

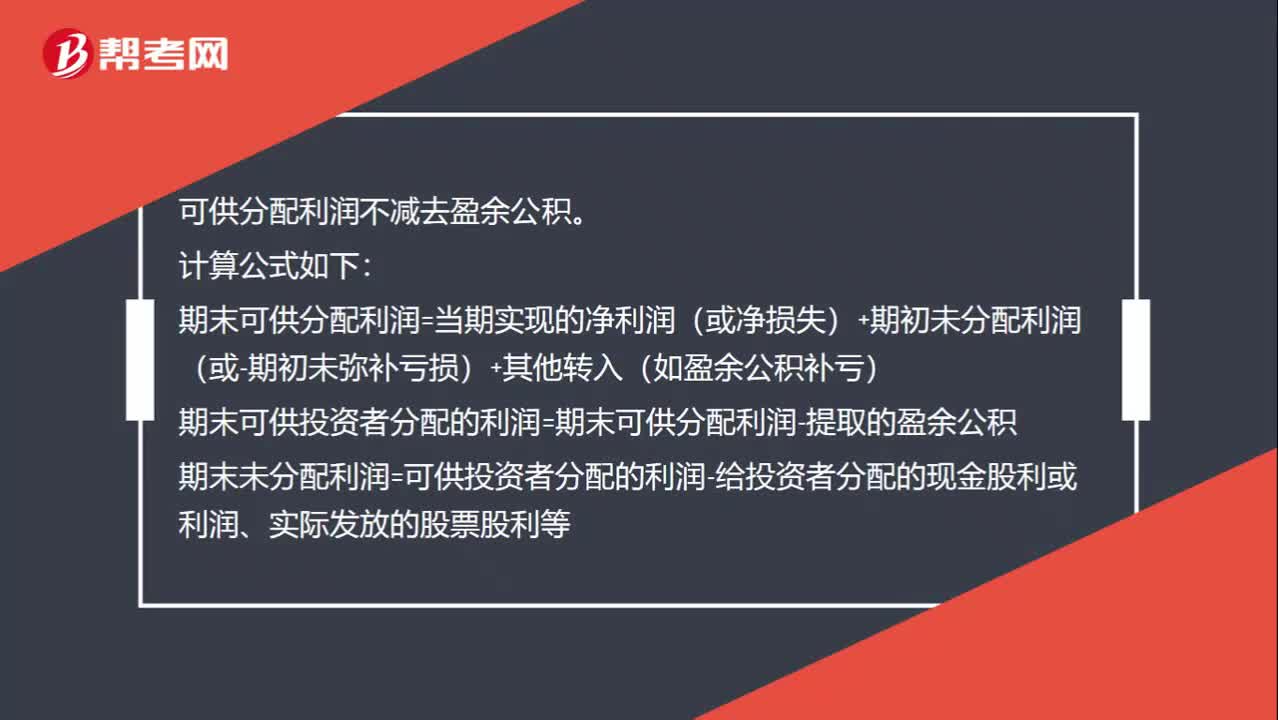

00:49可分配利润不应该去除计提的盈余公积吗?:可分配利润不应该去除计提的盈余公积吗?可供分配利润不减去盈余公积。计算公式如下:期末可供分配利润=当期实现的净利润(或净损失)+期初未分配利润(或-期初未弥补亏损)+其他转入(如盈余公积补亏)期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

00:30

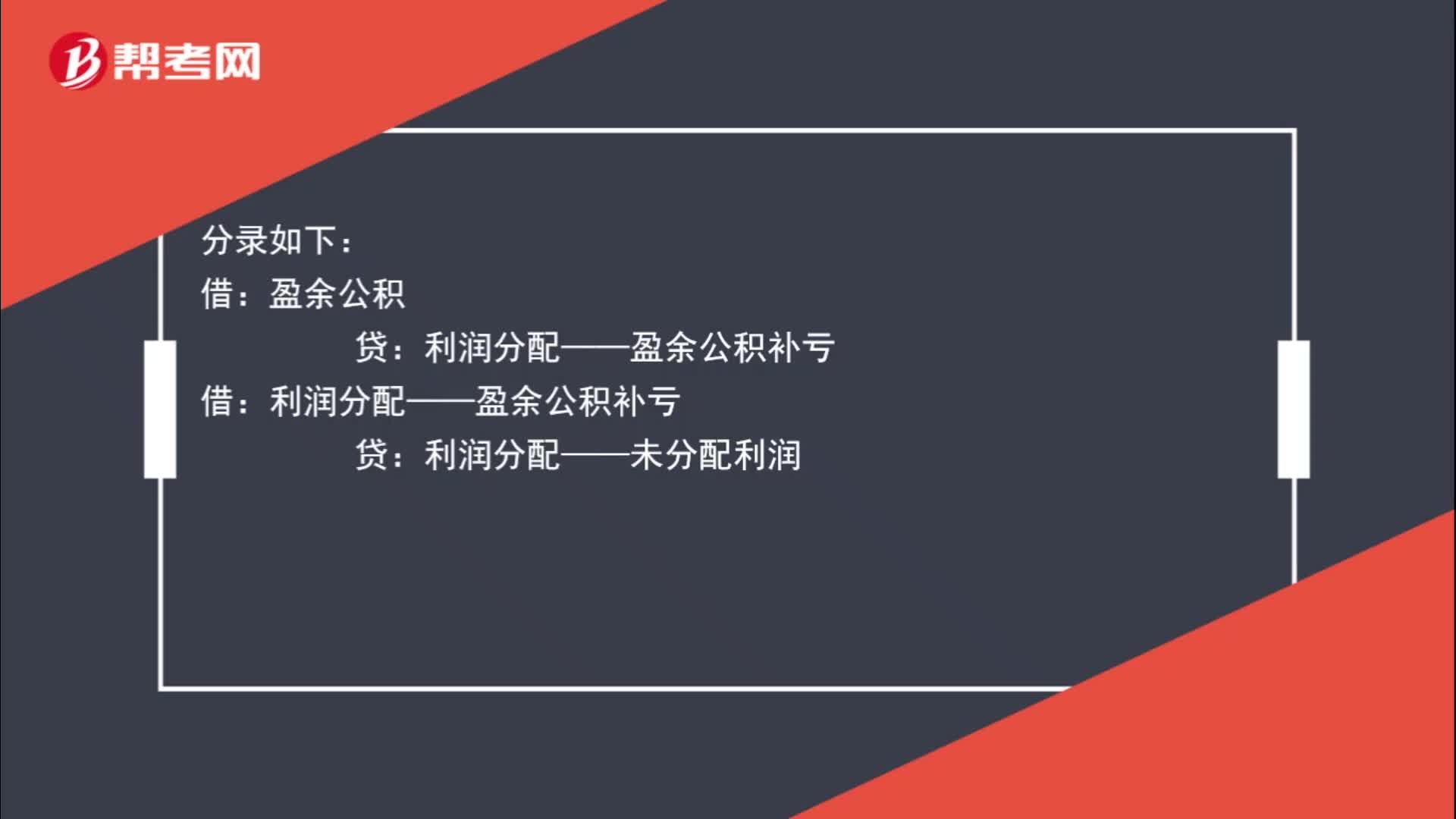

00:30盈余公积补亏的分录怎么写?:盈余公积补亏的分录怎么写?分录如下:盈余公积:利润分配——盈余公积补亏:借利润分配——盈余公积补亏贷利润分配——未分配利

01:20

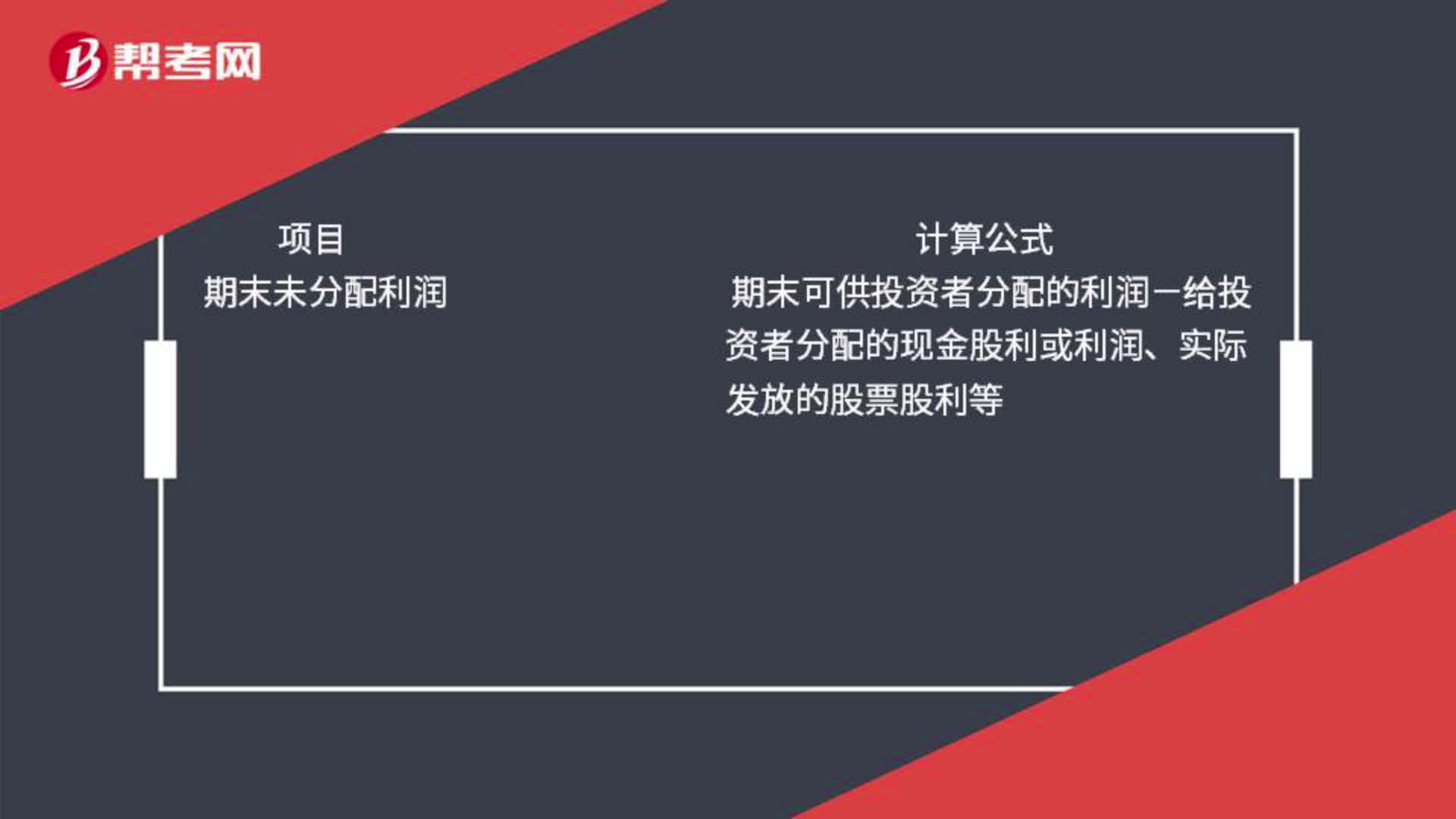

01:20可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?期末可供分配的利润=当期实现的净利润或净亏损+期初未分配利润或-期初未弥补亏损+其他转入如盈余公积补亏期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=期末可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

00:58

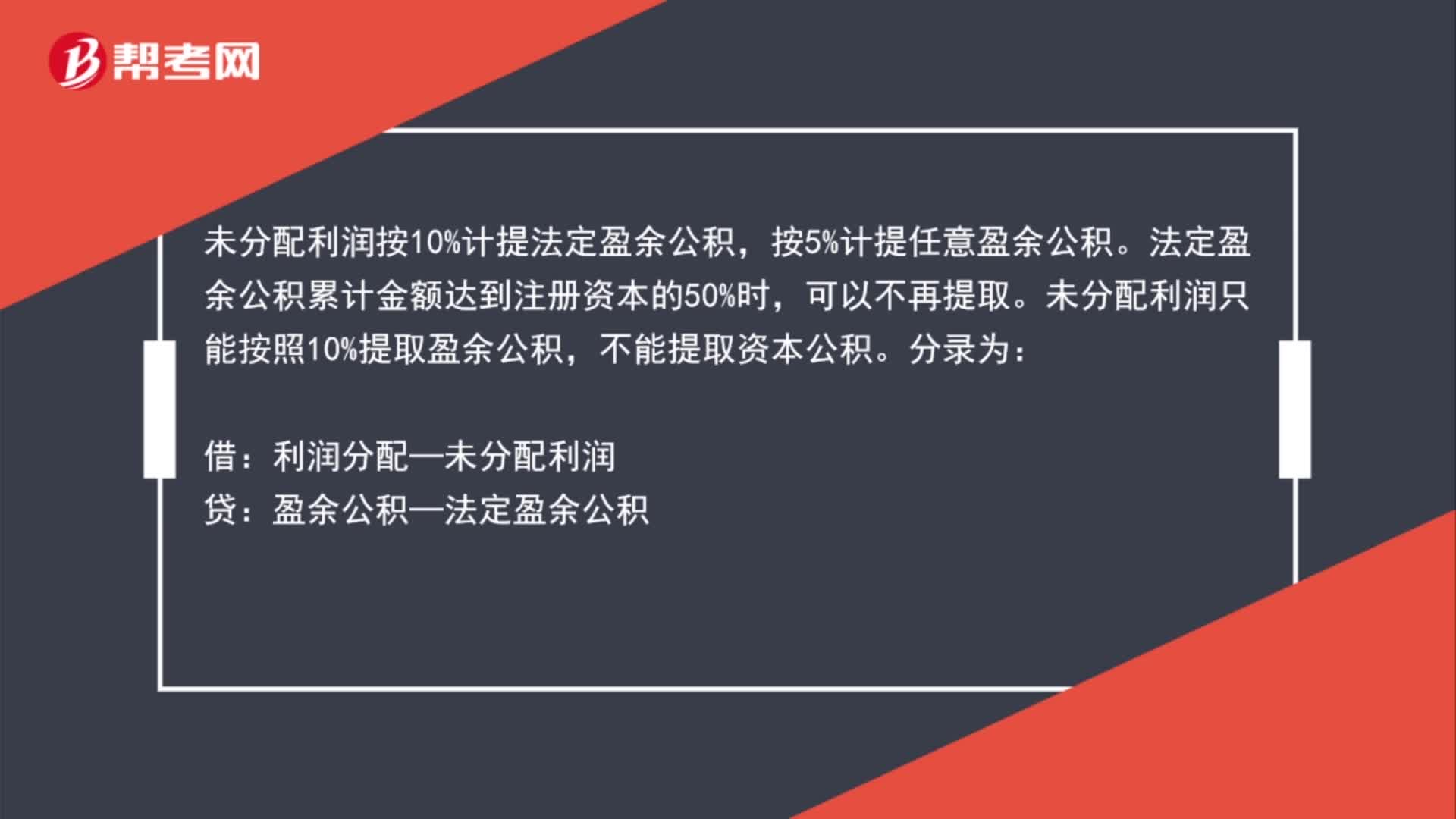

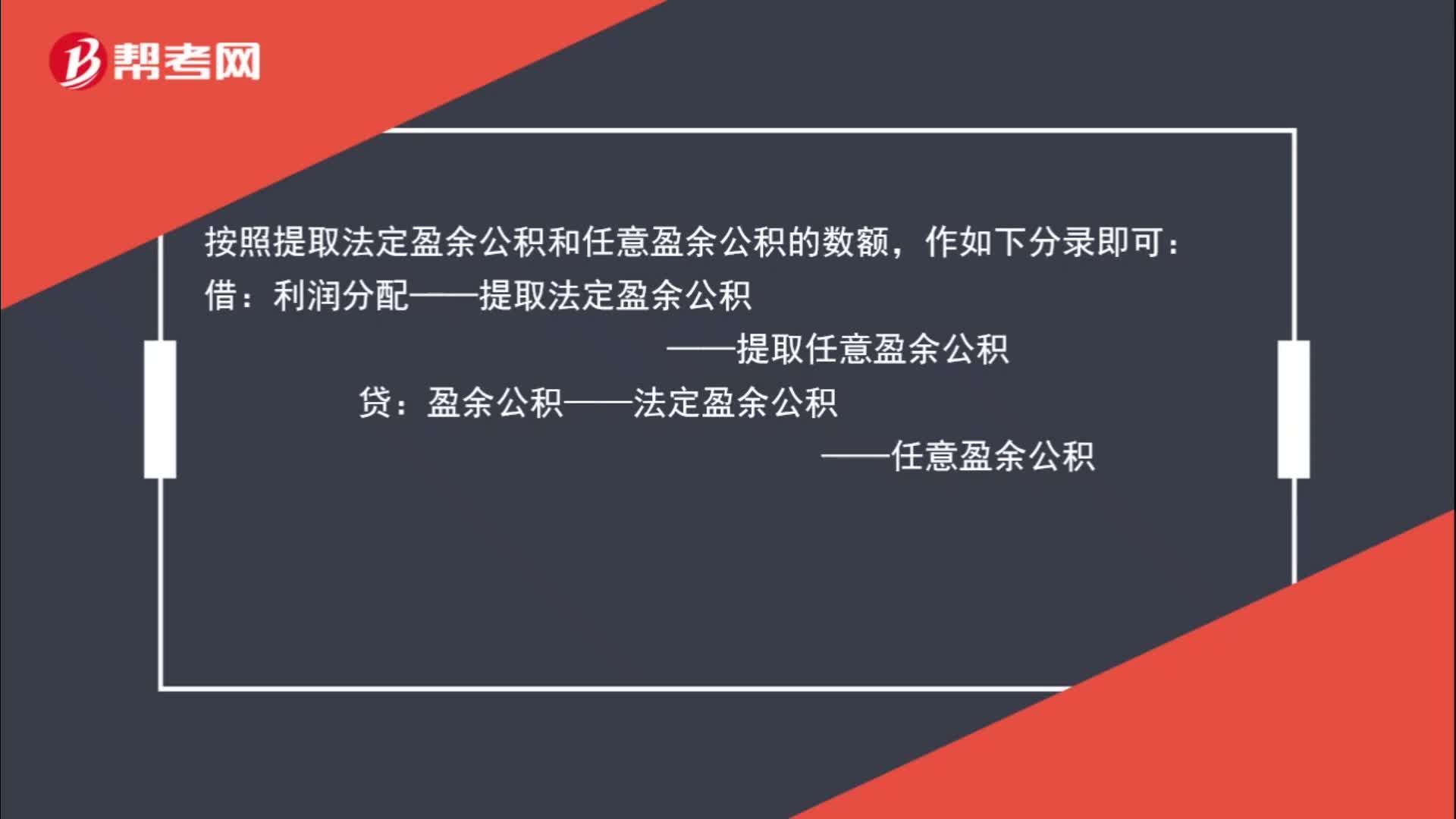

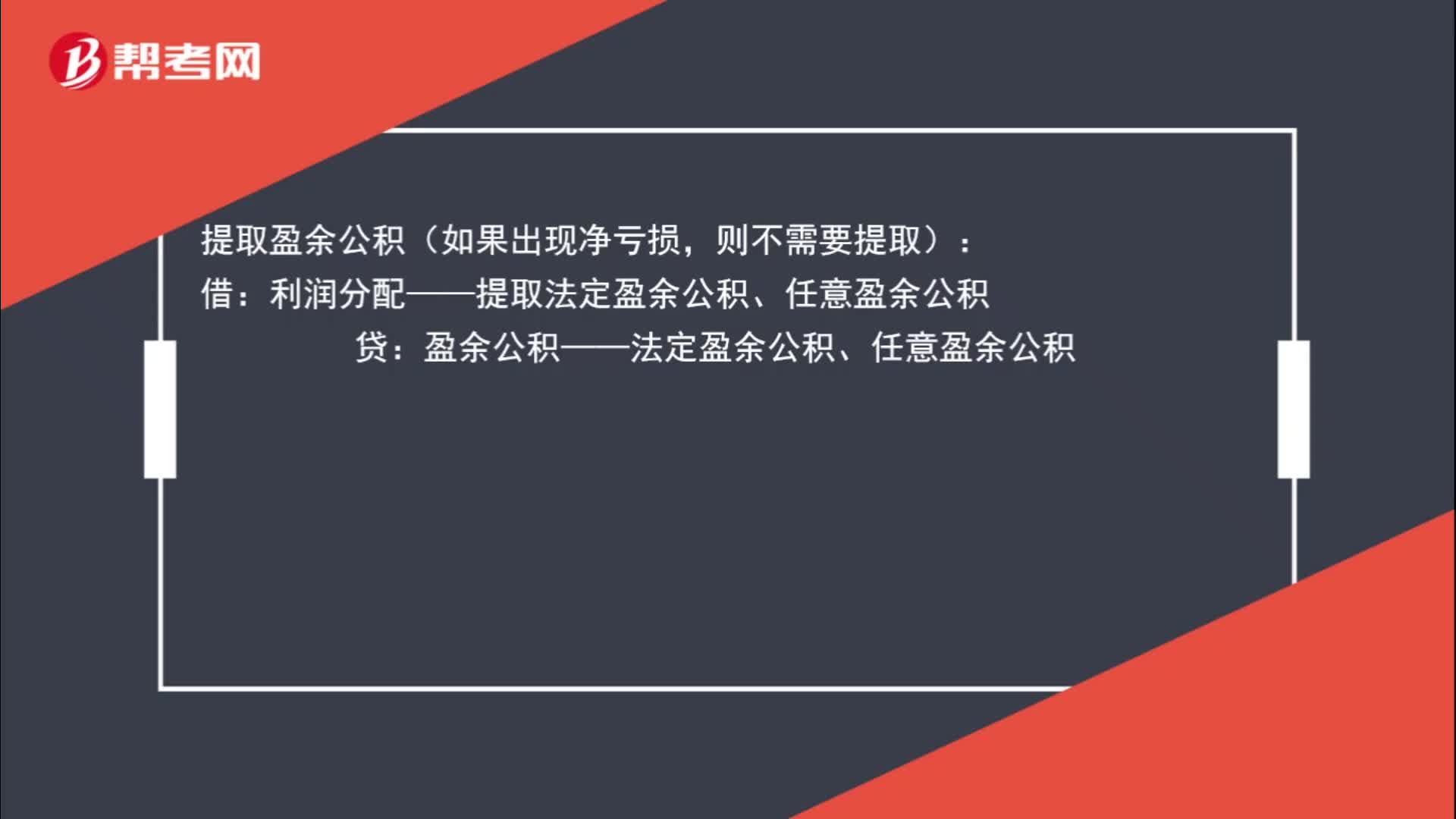

00:58提取盈余公积和资本公积转增资本的分录是什么?:提取盈余公积和资本公积转增资本的分录是什么?资本公积转增资本的会计分录为:提取盈余公积(如果出现净亏损,则不需要提取):利润分配——提取法定盈余公积、任意盈余公积:盈余公积——法定盈余公积、任意盈余公积:借资本公积贷实收资本股本

11:14

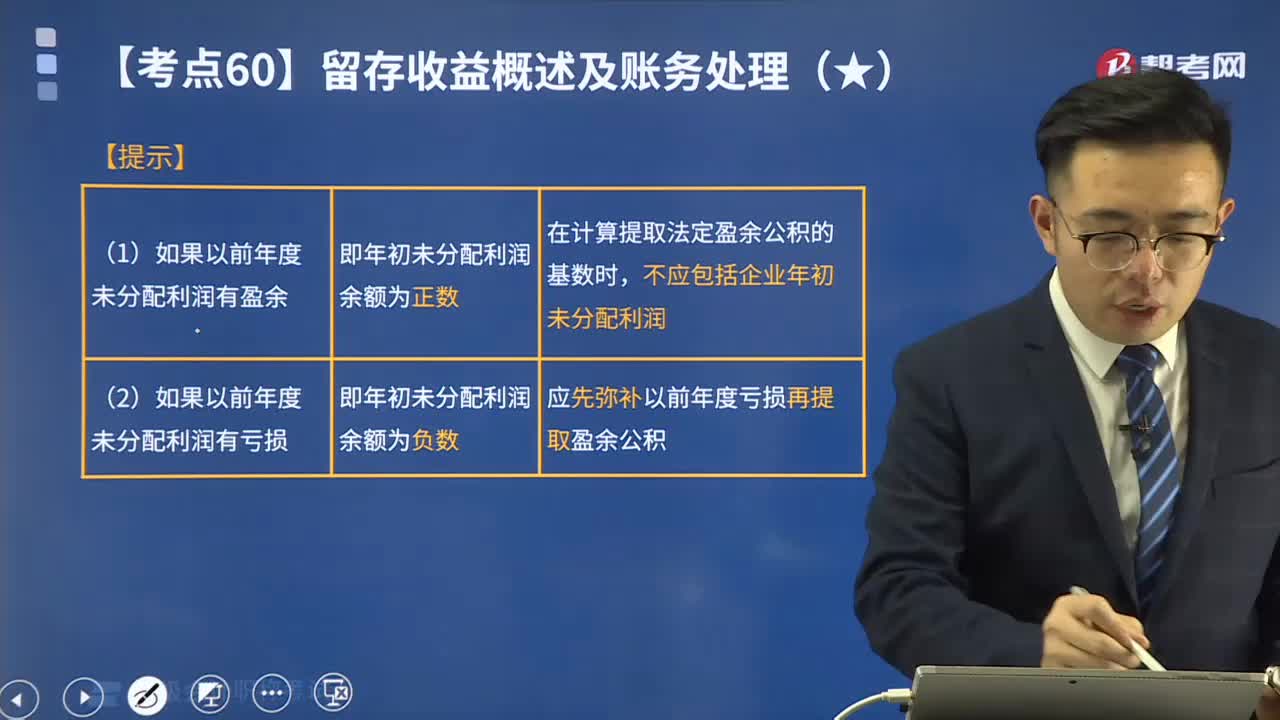

11:14一起来看看盈余公积根据不同的情况应如何编制会计分录?:一起来看看盈余公积根据不同的情况应如何编制会计分录?盈余公积是根据其用途不同分为公益金和一般盈余公积两类。下同)的10%提取法定盈余公积。在计算法定盈余公积的基数时,盈余公积针对不同的交易事项对留存收益和所有者权益的影响:(一)提取盈余公积,乙股份有限公司按当年净利润的10%提取法定盈余公积。本年提取法定盈余公积金额=5 000 000×10%=500 000(元)。

00:50

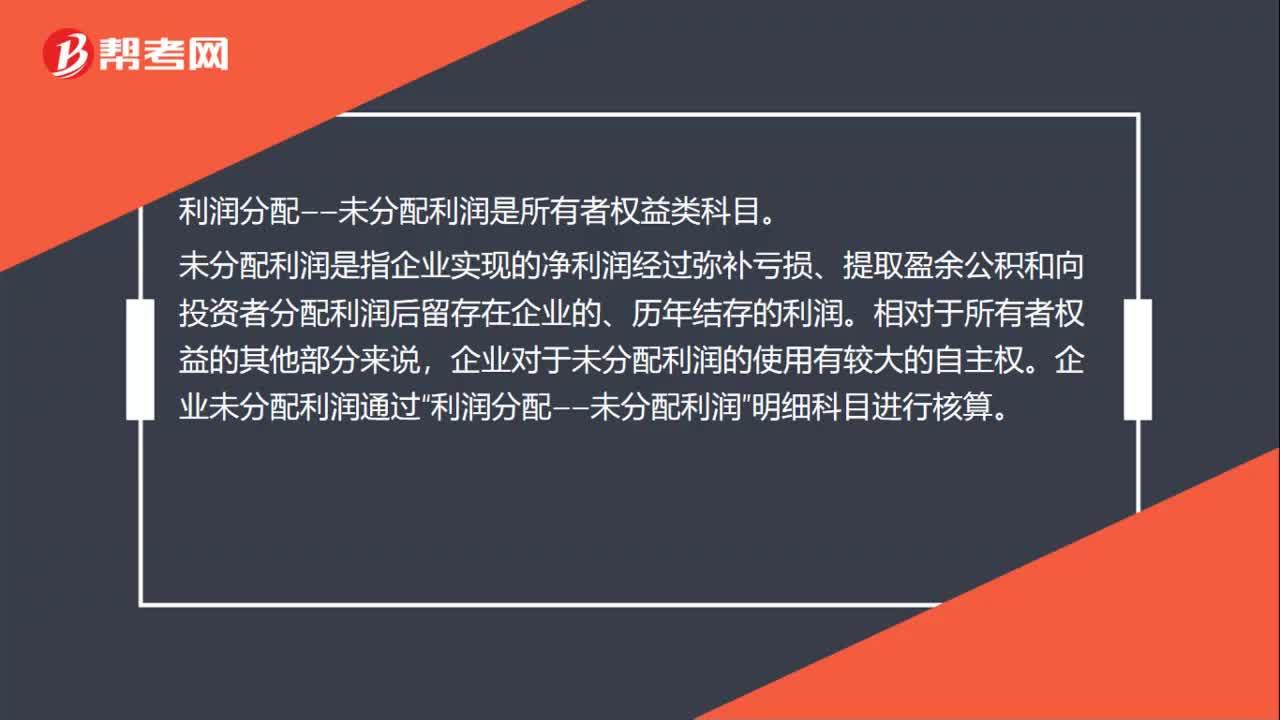

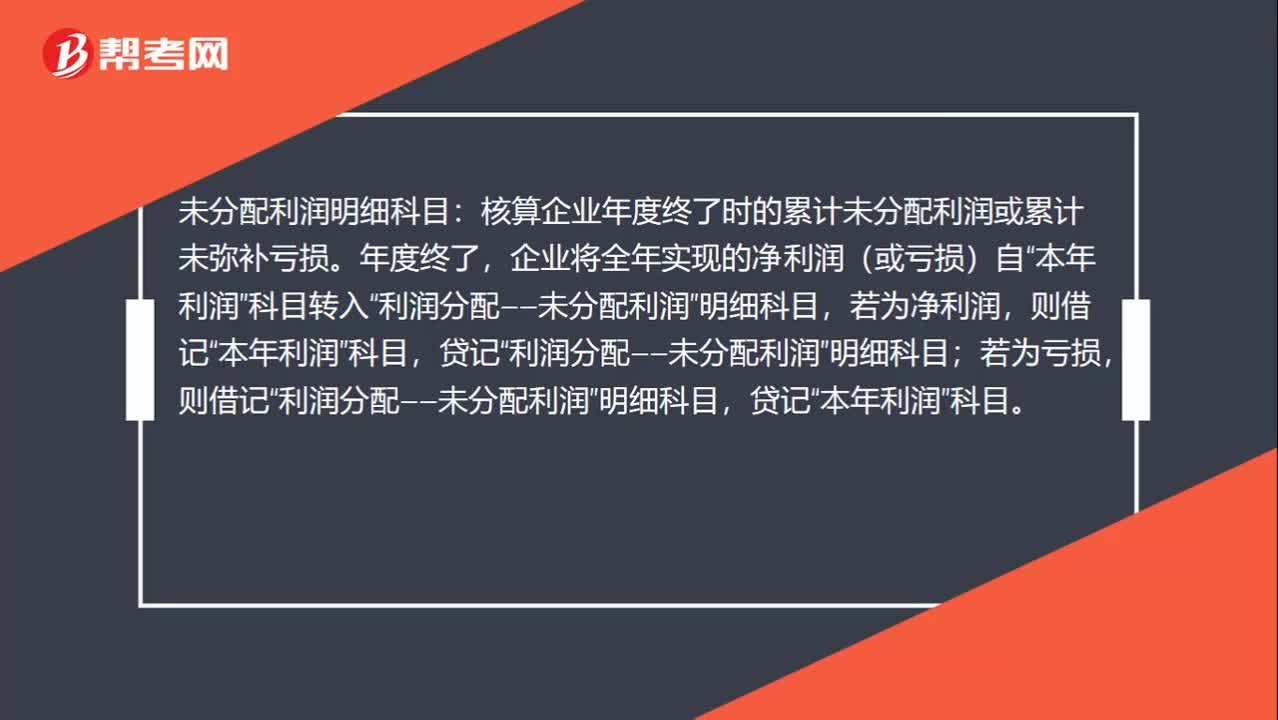

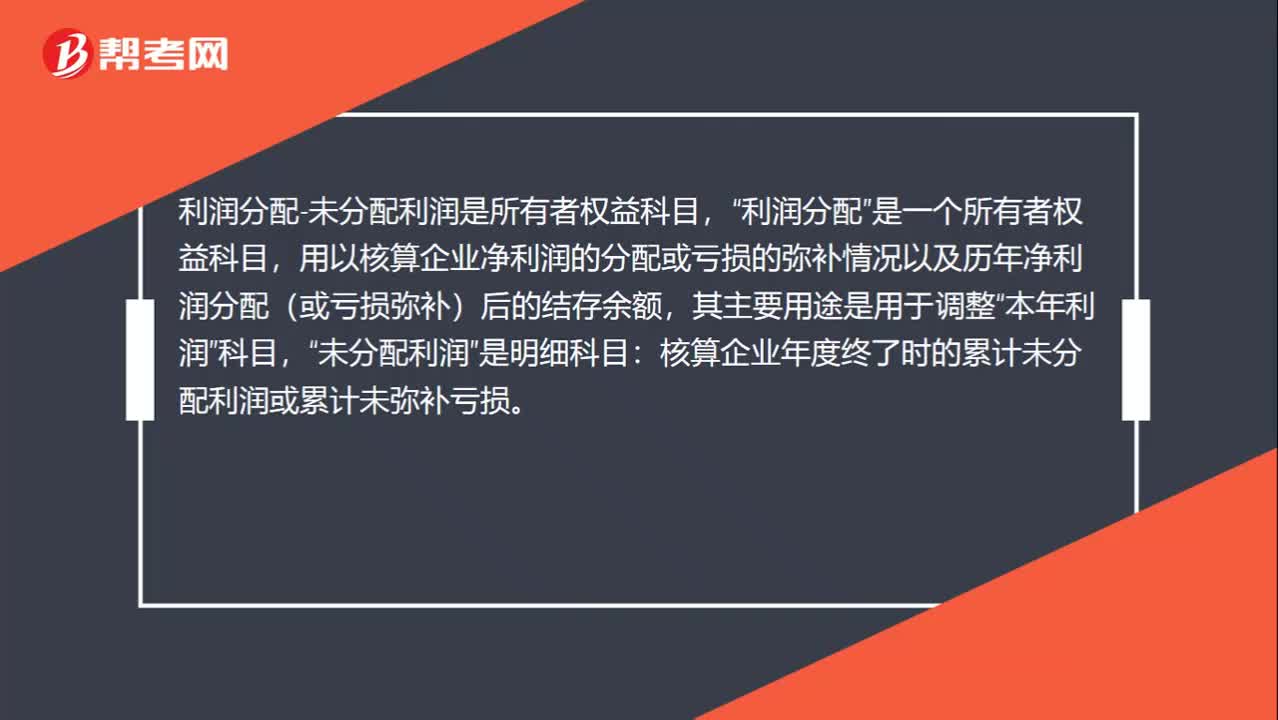

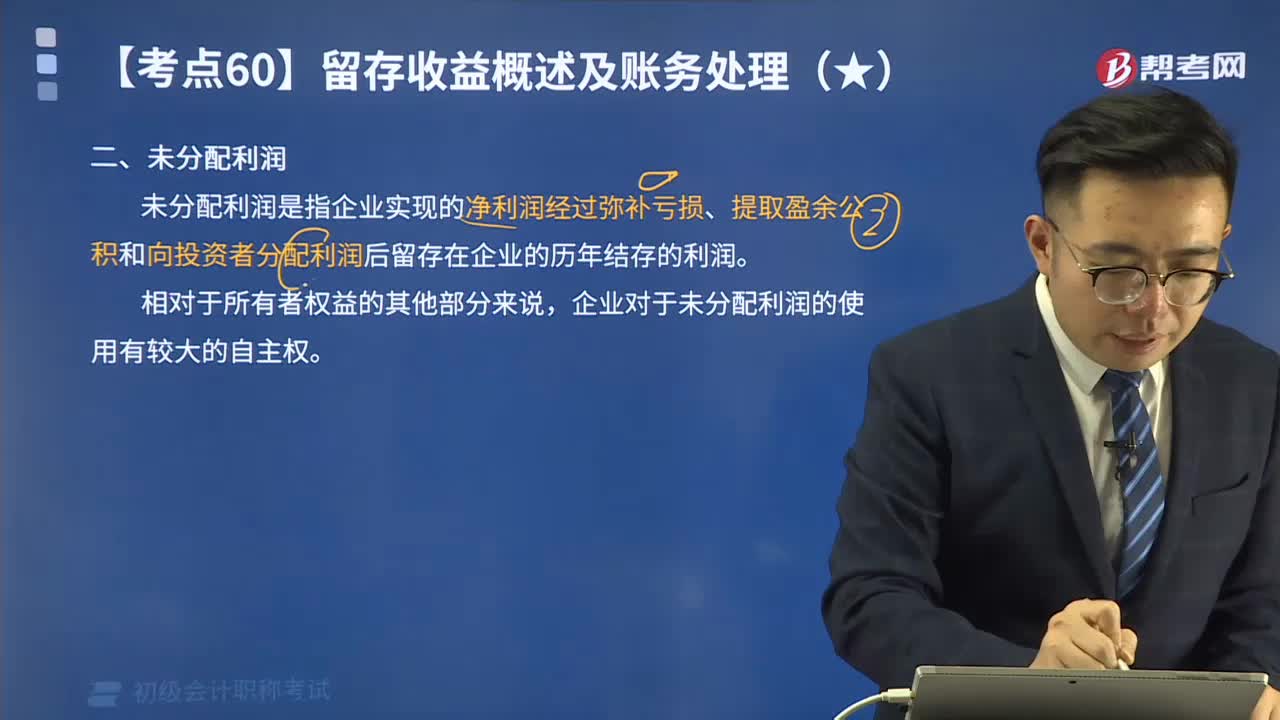

00:50来看看什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。企业对于未分配利润的使用有较大的自主权。(盈余公积用于弥补亏损或转增资本;进行未分配利润核算时“(1)未分配利润核算是通过。

01:47

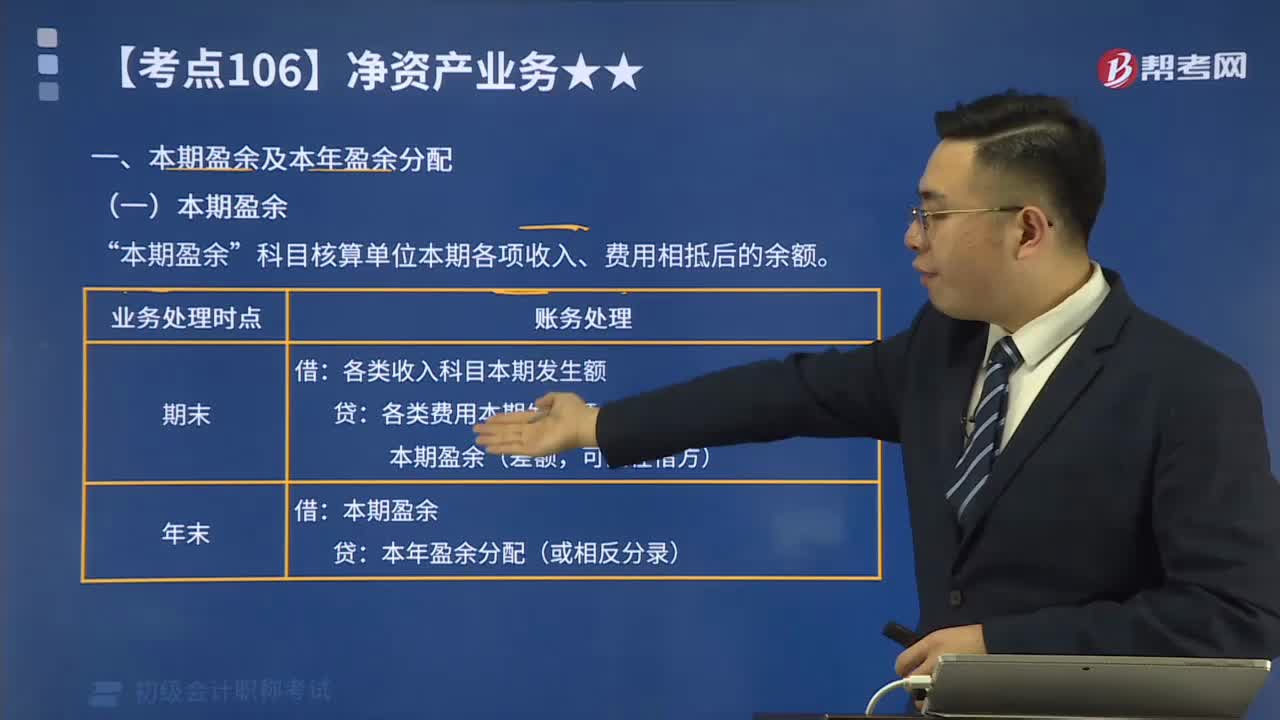

01:47本期盈余及本年盈余分配分别是指什么?:本期盈余及本年盈余分配分别是指什么?本期盈余科目核算单位本期各项收入、费用相抵后的余额。本年盈余分配科目核算单位本年度盈余分配的情况和结果。本期盈余”科目核算单位本期各项收入、费用相抵后的余额。本年盈余分配”科目核算单位本年度盈余分配的情况和结果。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日