下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:18

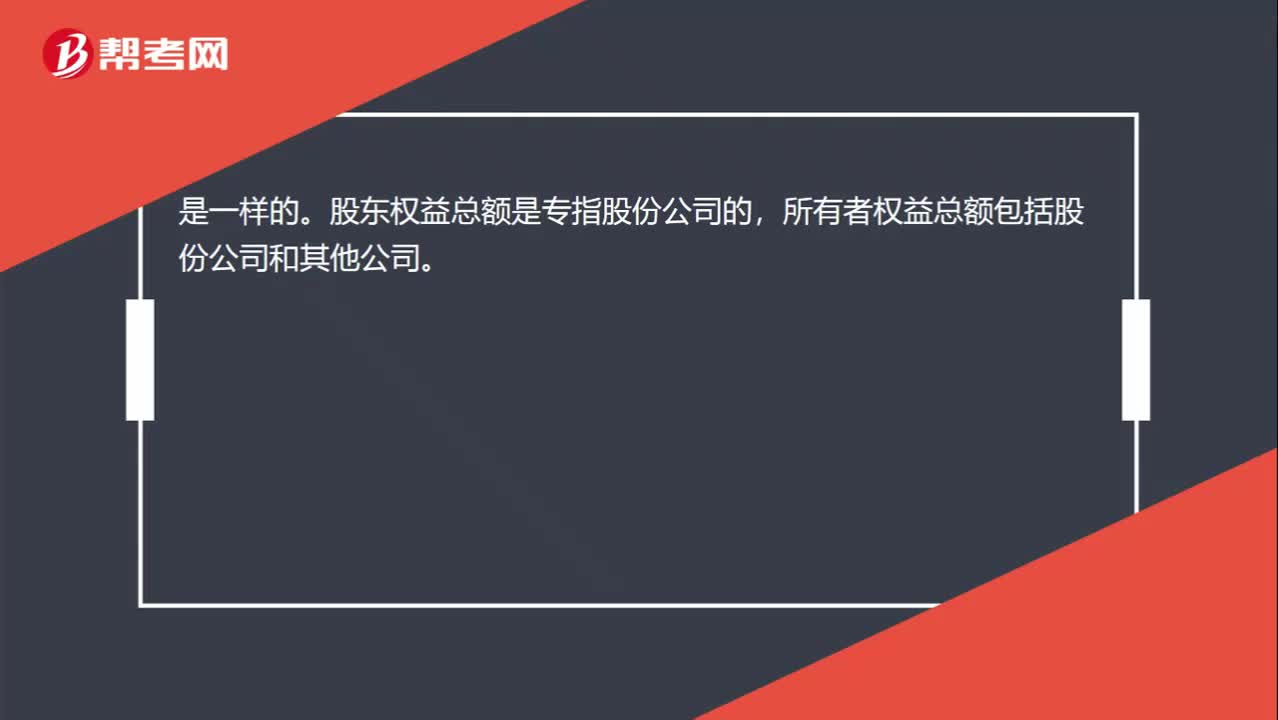

00:18股东权益总额和所有者权益总额一样吗?:股东权益总额和所有者权益总额一样吗?是一样的。股东权益总额是专指股份公司的,所有者权益总额包括股份公司和其他公司。

00:40

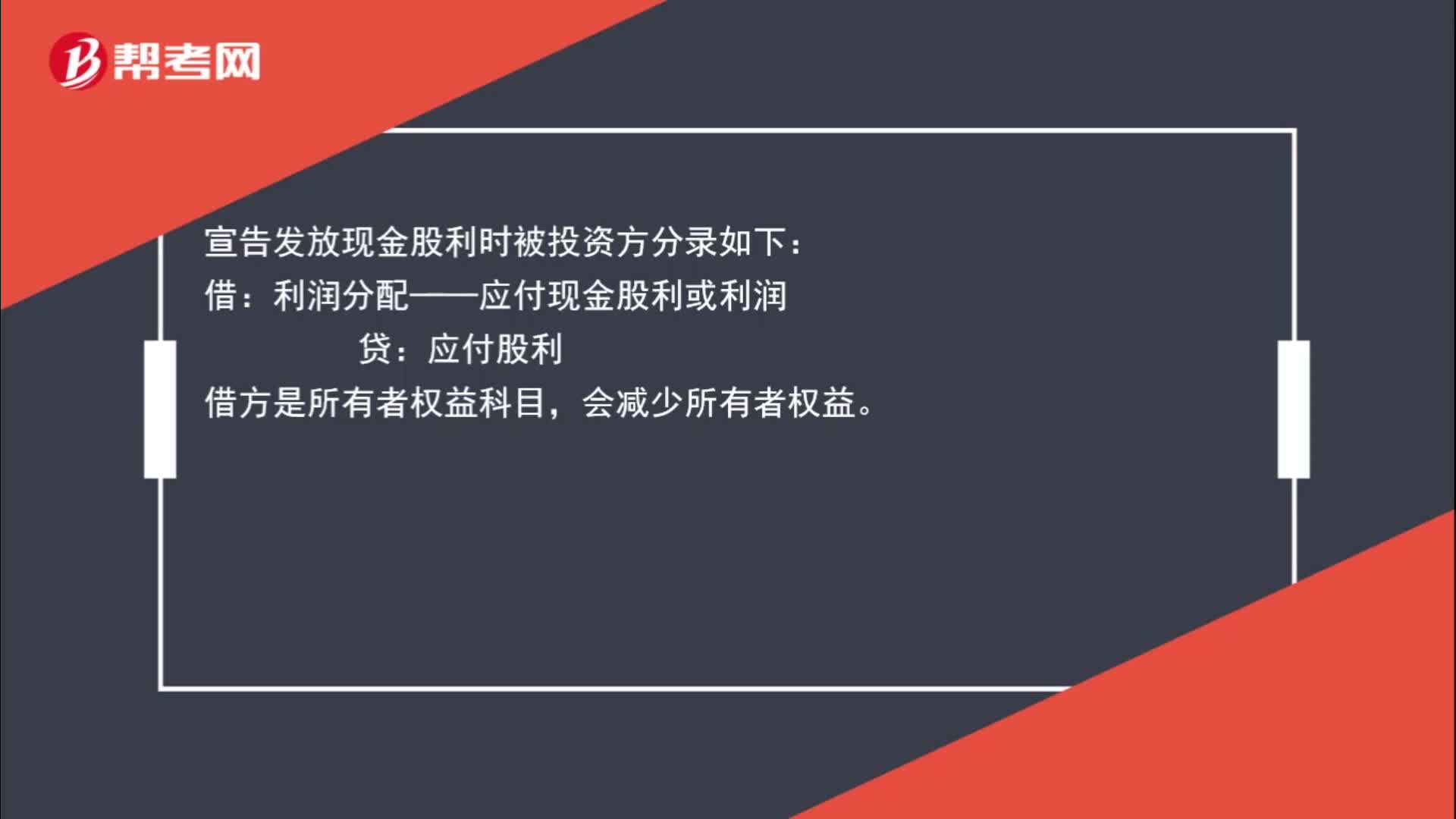

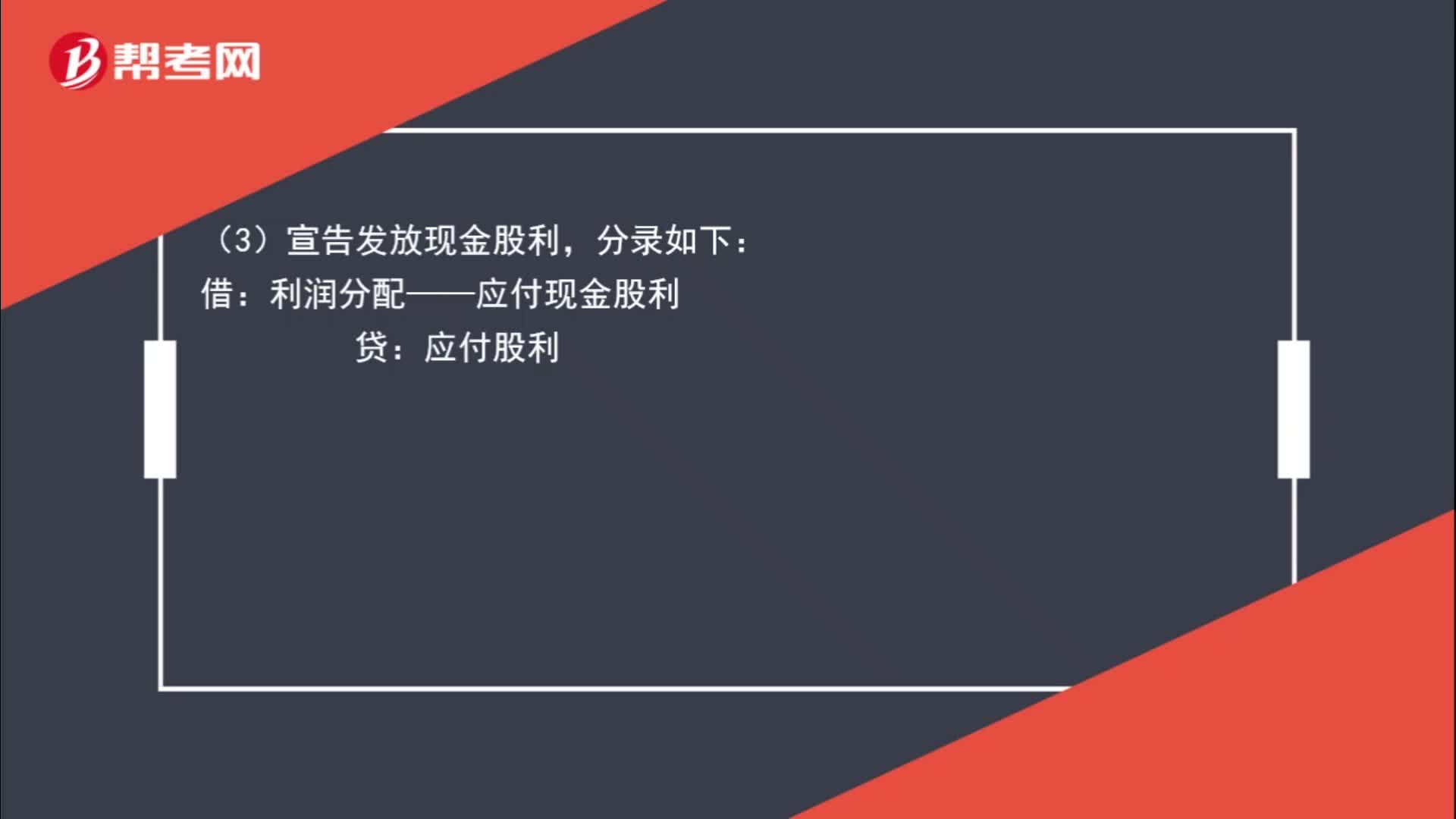

00:40宣告发放现金股利时为什么导致所有者权益减少?:宣告发放现金股利时为什么导致所有者权益减少?宣告发放现金股利时被投资方分录如下:借:利润分配——应付现金股利或利润:贷,应付股利。借方是所有者权益科目会减少所有者权益

01:04

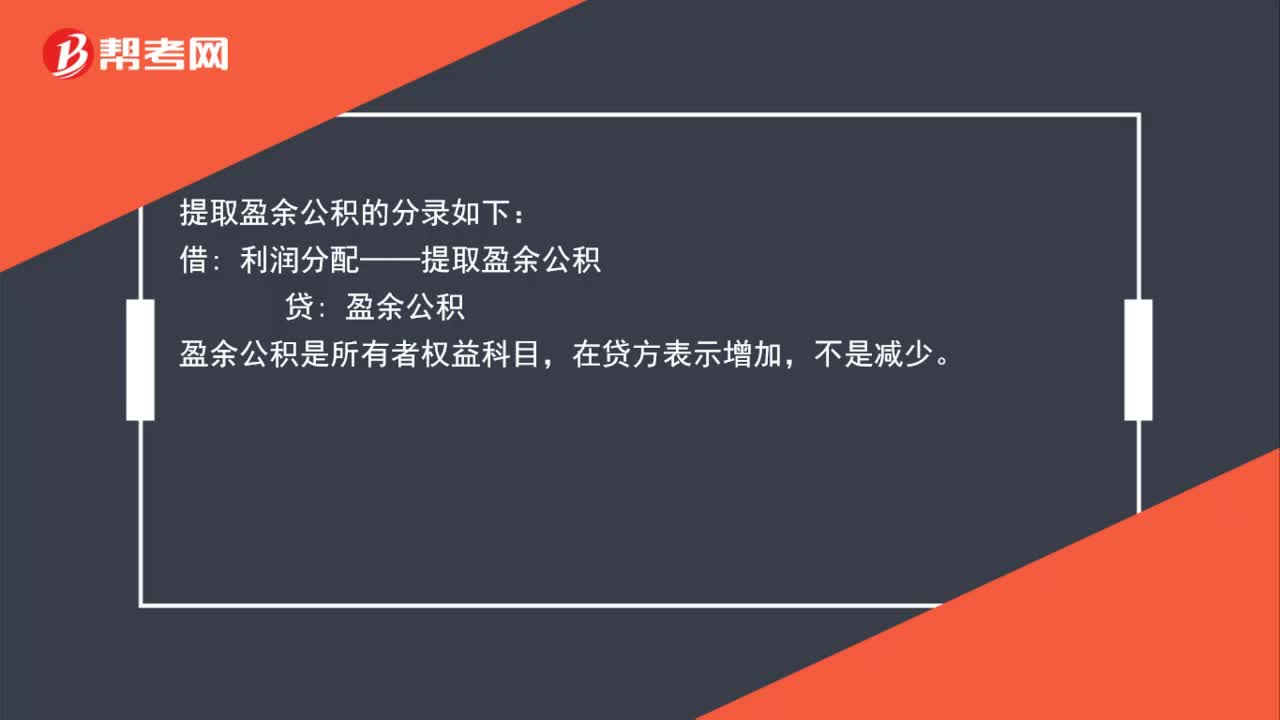

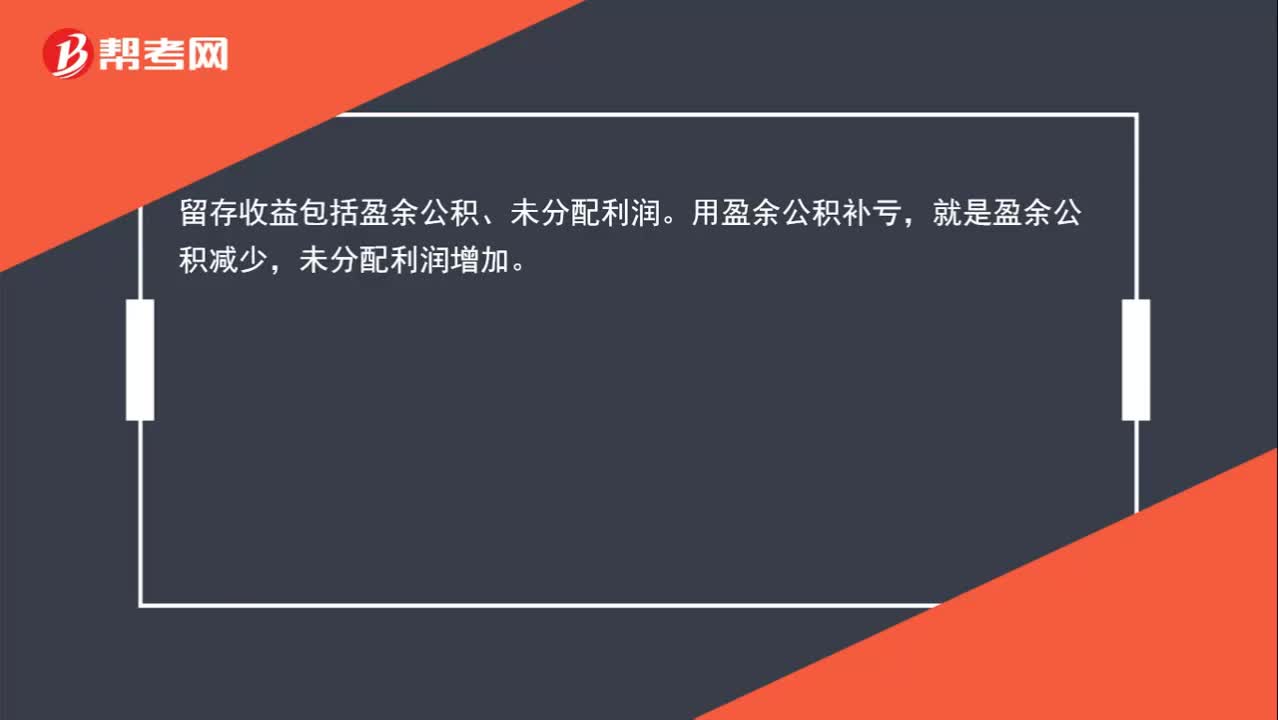

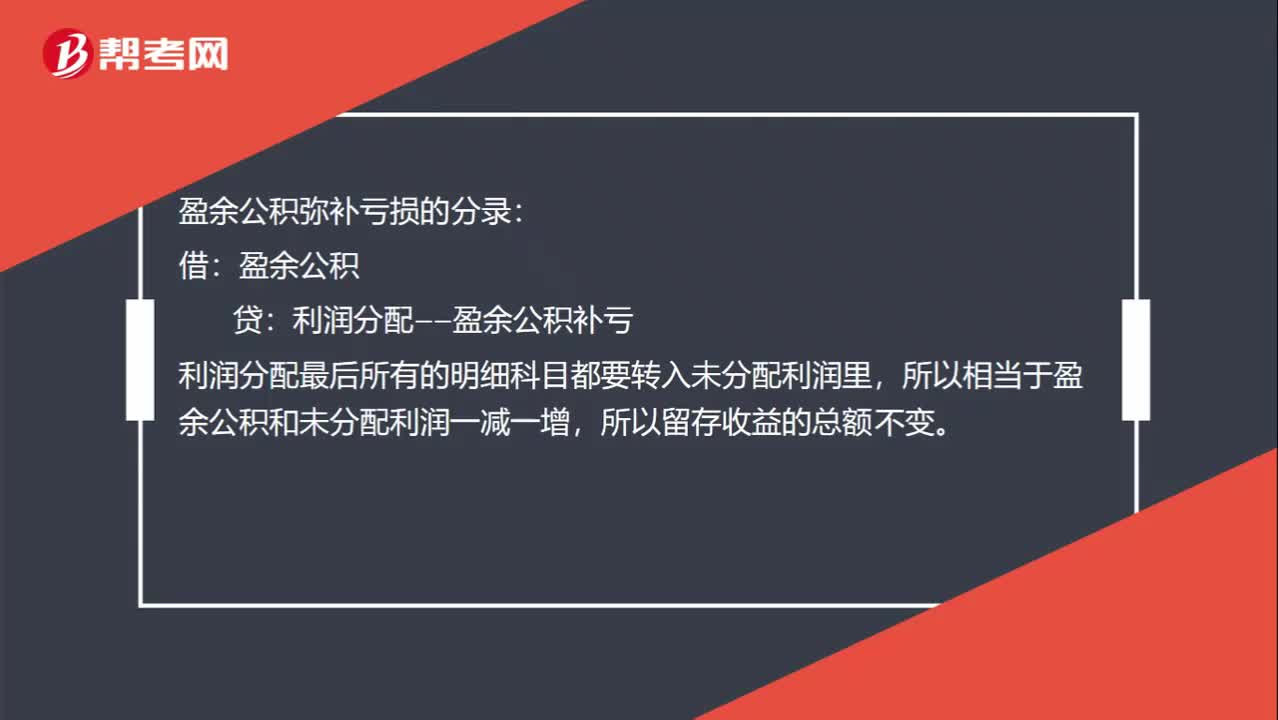

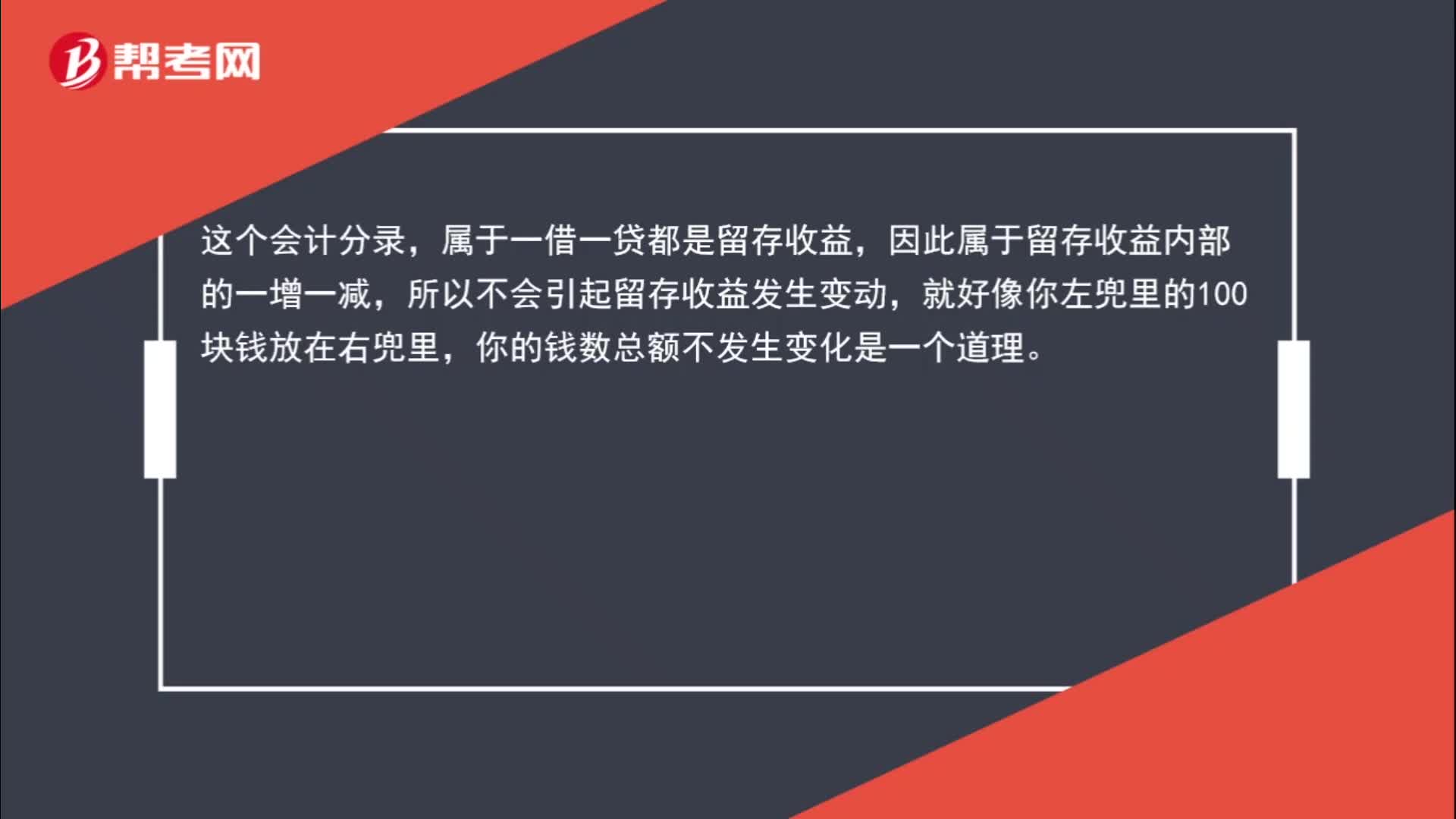

01:04盈余公积补亏为什么不会引起留存收益变动?:盈余公积补亏为什么不会引起留存收益变动?如果以盈余公积补亏时,会计分录如下:盈余公积:利润分配——盈余公积补亏:借,利润分配——盈余公积补亏,贷,利润分配——未分配利润,这个会计分录,属于一借一贷都是留存收益。因此属于留存收益内部的一增一减所以不会引起留存收益发生变动就好像你左兜里的100块钱放在右兜里你的钱数总额不发生变化是一个道理

01:43

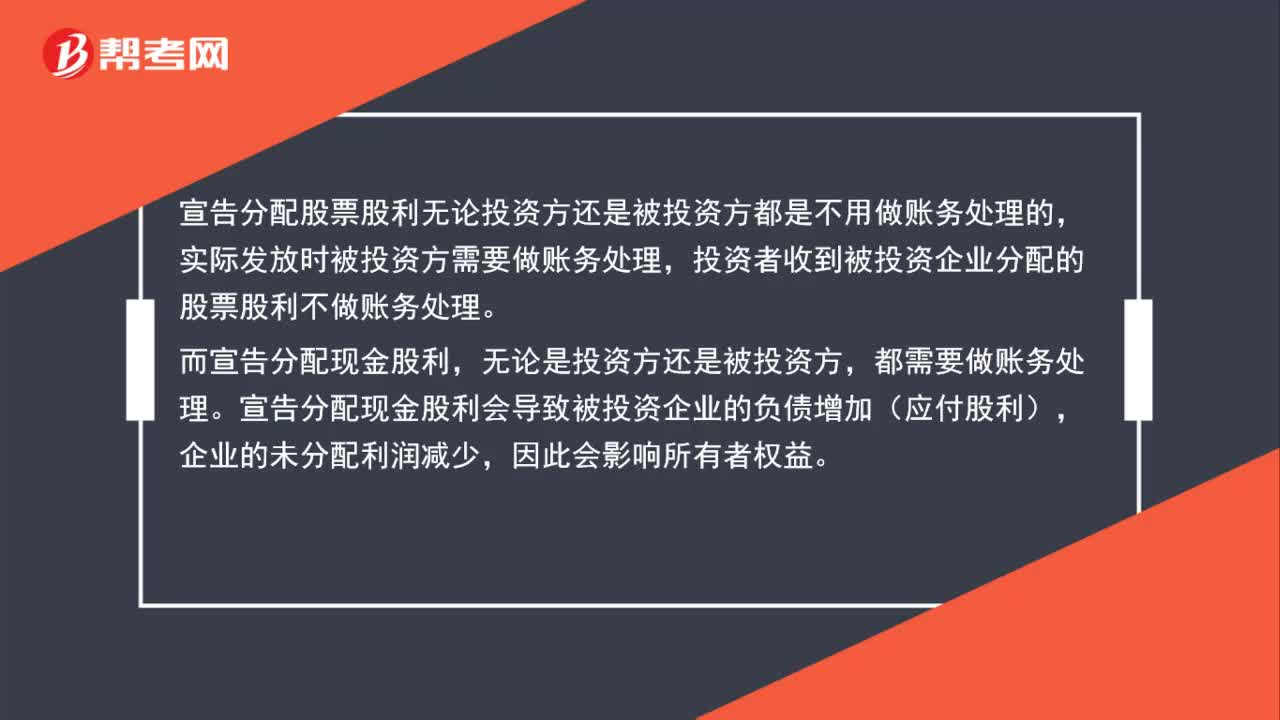

01:43宣告发放股票股利和实际发放股票股利的区别是什么?:宣告发放股票股利和实际发放股票股利的区别是什么?不作处理。利润分配:股本:分录如下:利润分配——应付现金股利:(4)实际发放现金股利:分录如下,应付股利,投资方,(1)宣告发放股票股利:(2)实际发放股票股利:不作处理,在备查簿中登记即可:(3)宣告发放现金股利:投资收益(4)实际发放现金股利分录如下借银行存款贷应收股利

00:42

00:42现金股利和股票股利宣告发放的区别?:现金股利和股票股利宣告发放的区别?无论是现金股利的发放还是股票股利的发放,这两种股利在各自的两个步骤中所对应的账务处理以及对所有者权益总额的影响是不同的。(1)企业股东大会批准现金股利分配方案宣告分派时,利润分配——应付现金股利:从而可能会减少企业的所有者权益总额。(2)企业股东大会批准股票股利分配方案宣告分派时。因此不会对企业的所有者权益总额产生影响:(3)企业向投资者实际发放现金股利时:

00:50

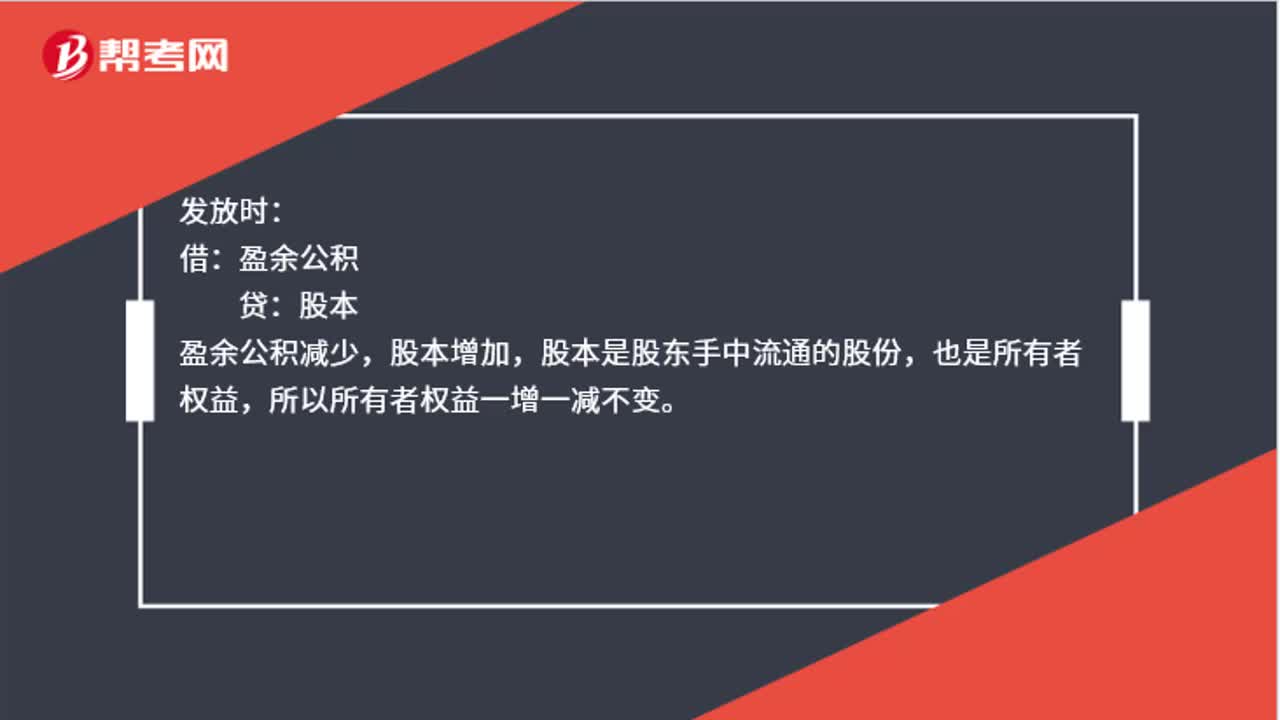

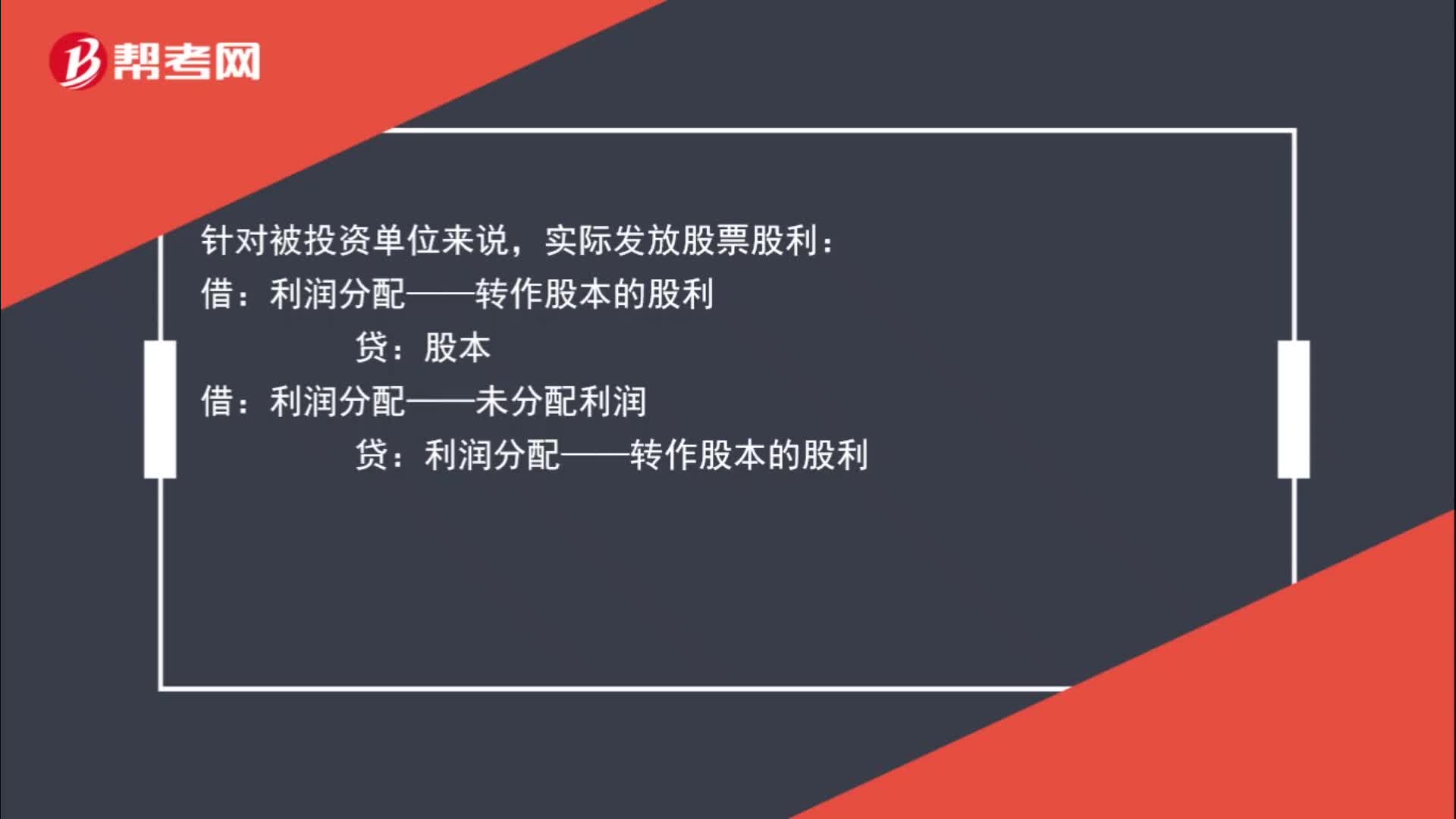

00:50实际发放股票股利怎么处理?:实际发放股票股利怎么处理?针对被投资单位来说,实际发放股票股利:贷:股本:借,利润分配——未分配利润。贷利润分配——转作股本的股利而如果是投资单位那么不需要做账务处理

01:13

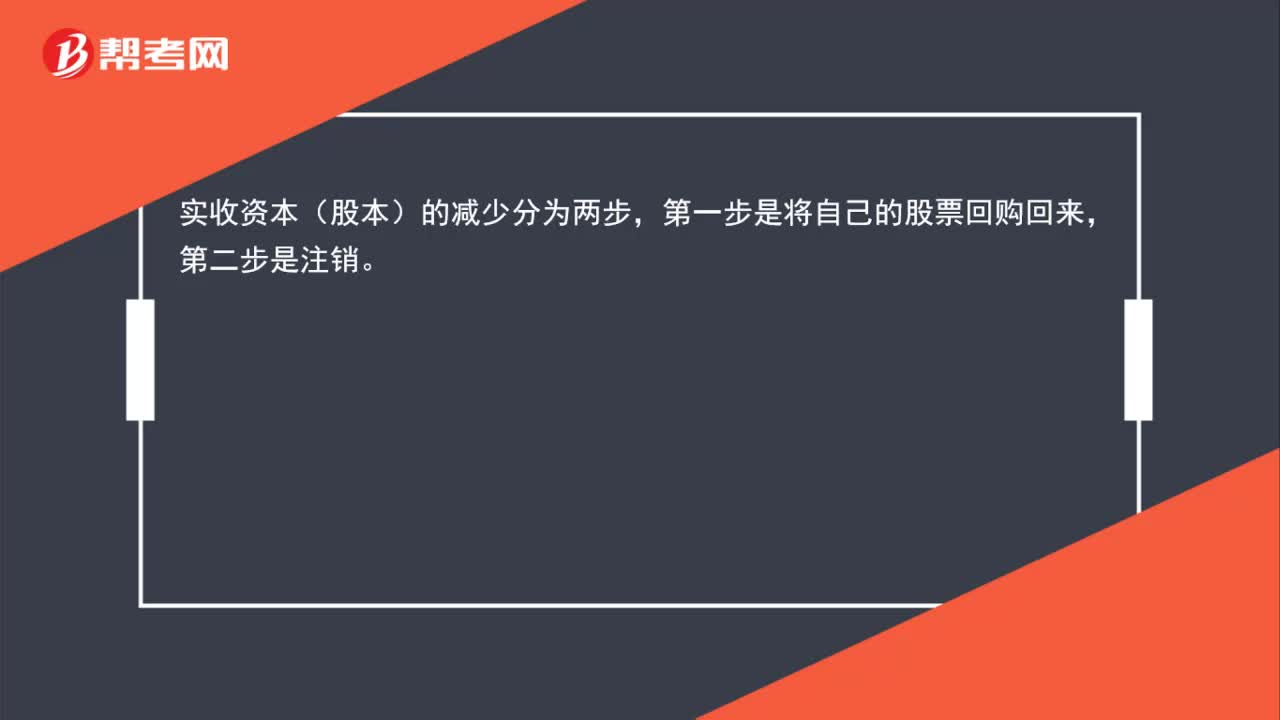

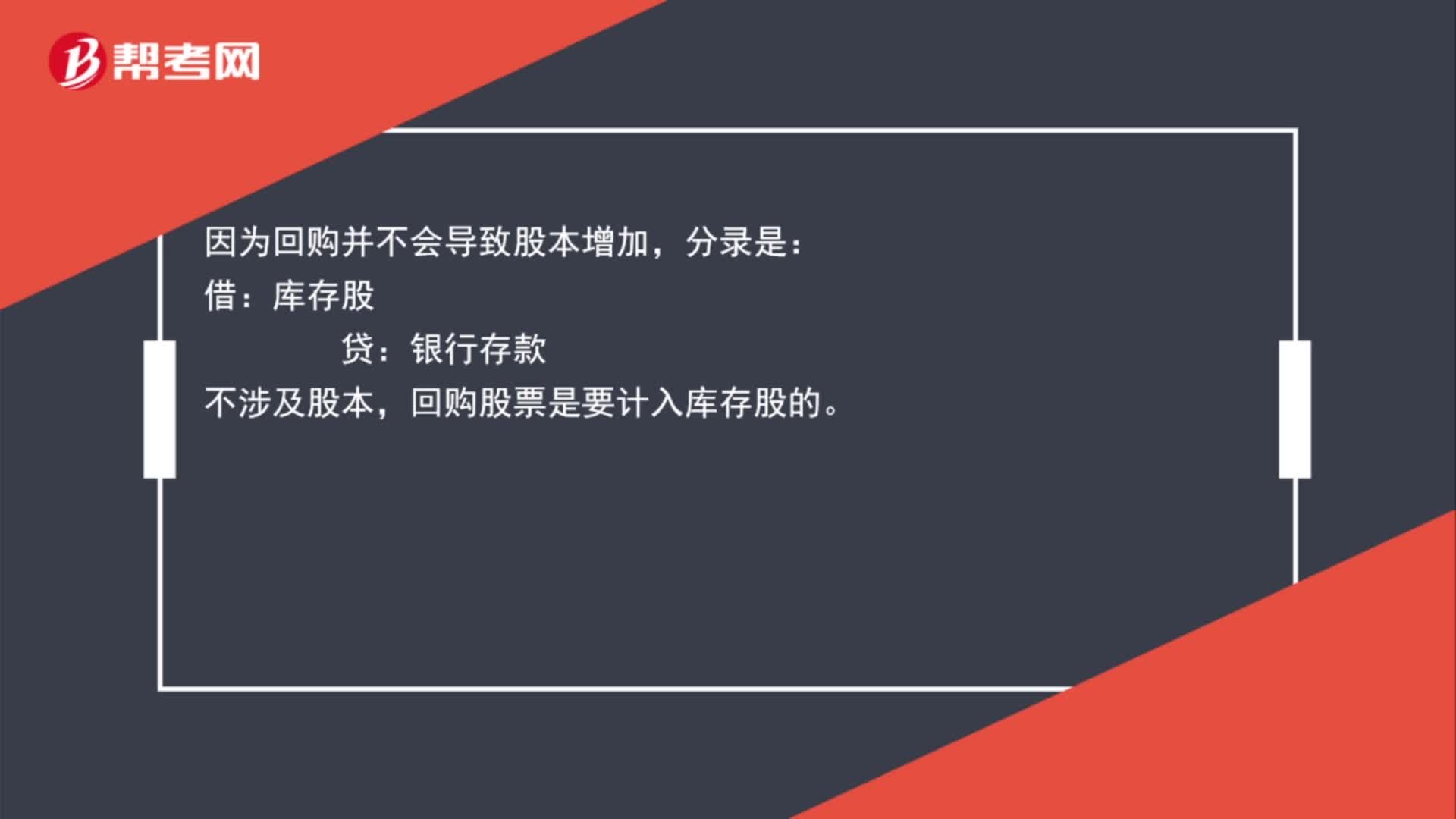

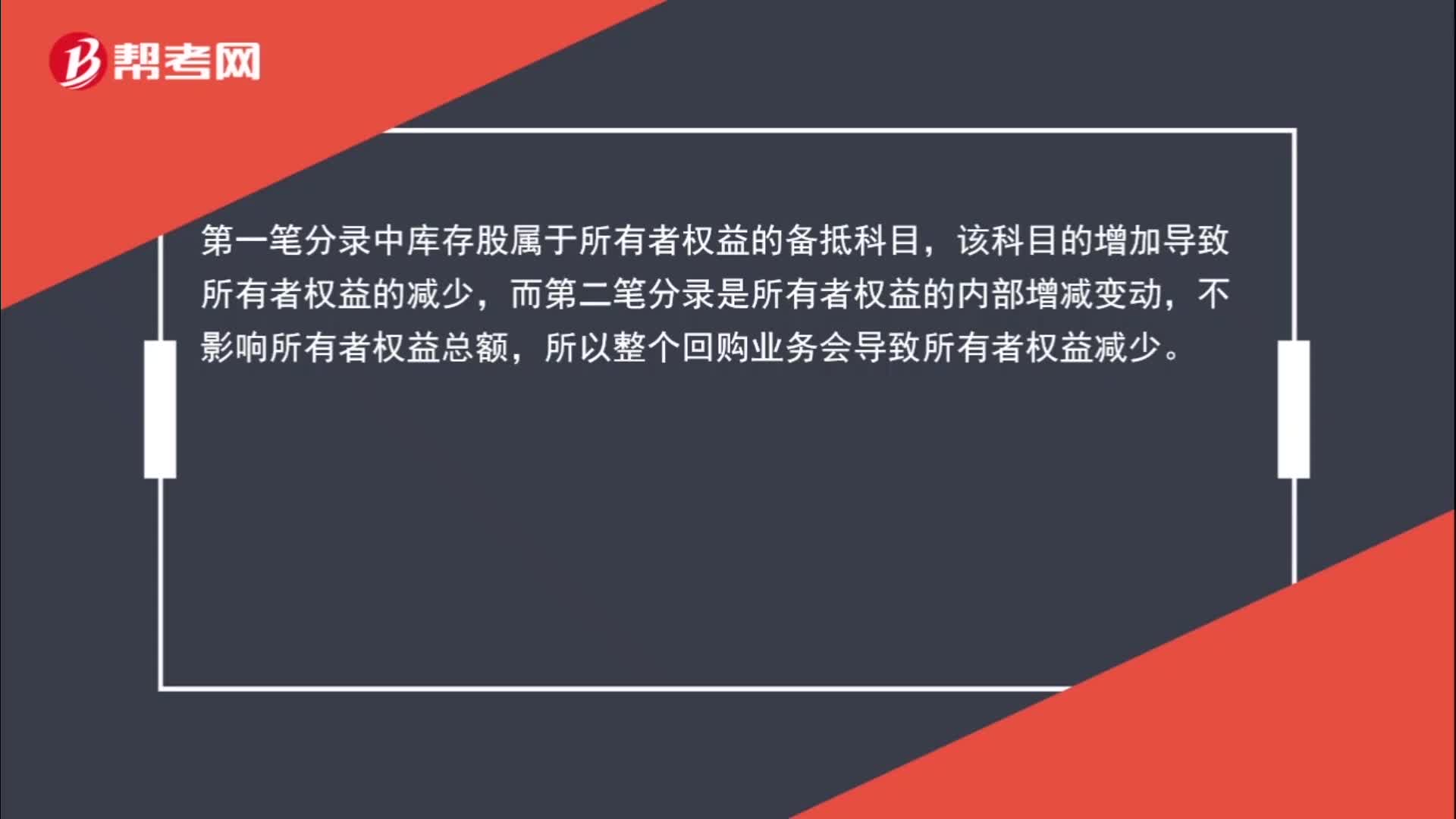

01:13回购股票为什么会使所有者权益减少?:回购股票为什么会使所有者权益减少?回购股票:贷:银行存款:注销:股本、资本公积——股本溢价(可能在贷方)、盈余公积(资本公积不足冲减)、利润分配——未分配利润(盈余公积不足冲减),贷,库存股,第一笔分录中库存股属于所有者权益的备抵科目。该科目的增加导致所有者权益的减少而第二笔分录是所有者权益的内部增减变动不影响所有者权益总额所以整个回购业务会导致所有者权益减少

00:25

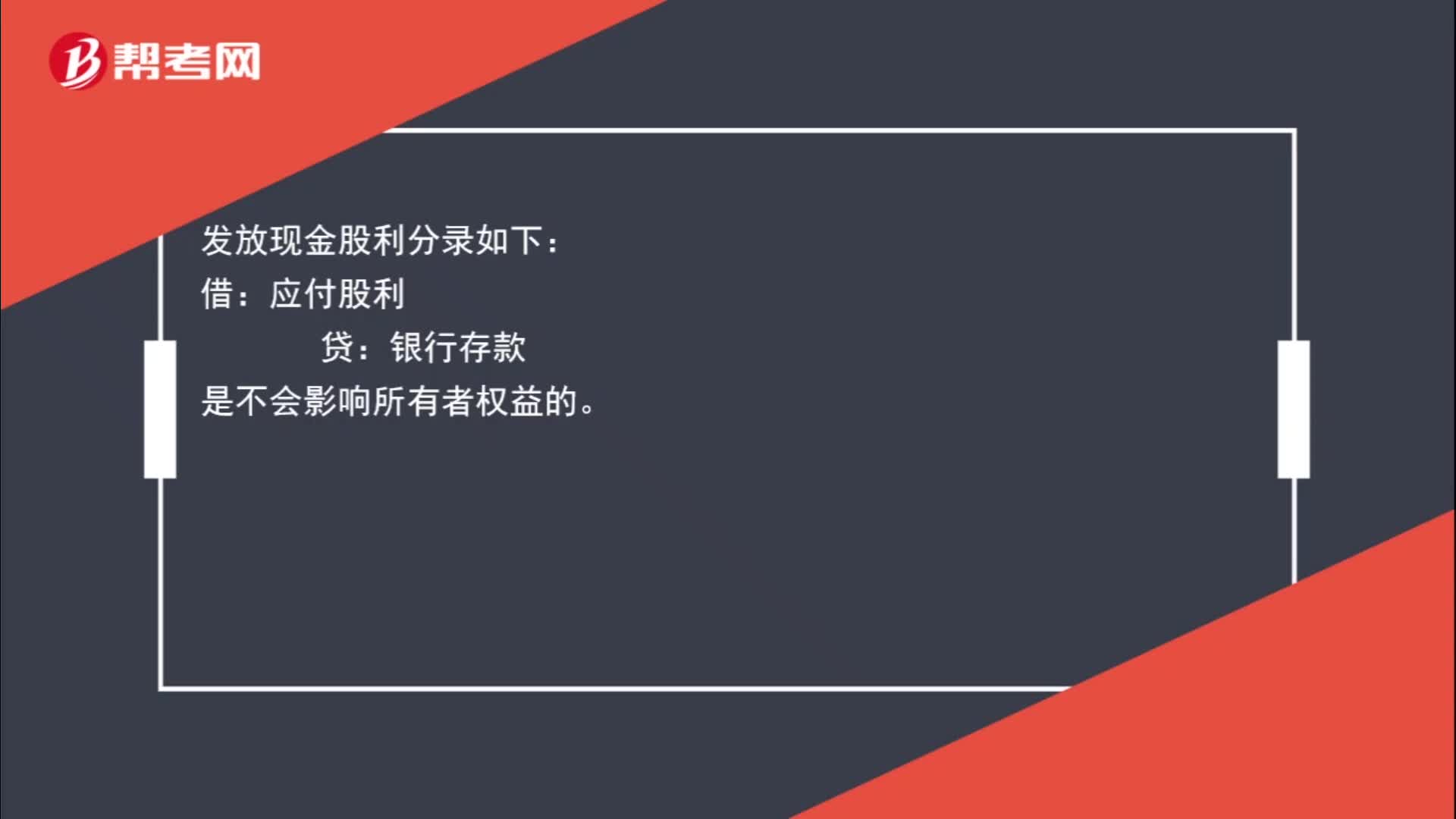

00:25发放现金股利影响所有者权益吗?:发放现金股利影响所有者权益吗?发放现金股利分录如下:借:应付股利:贷。银行存款是不会影响所有者权益的

01:12

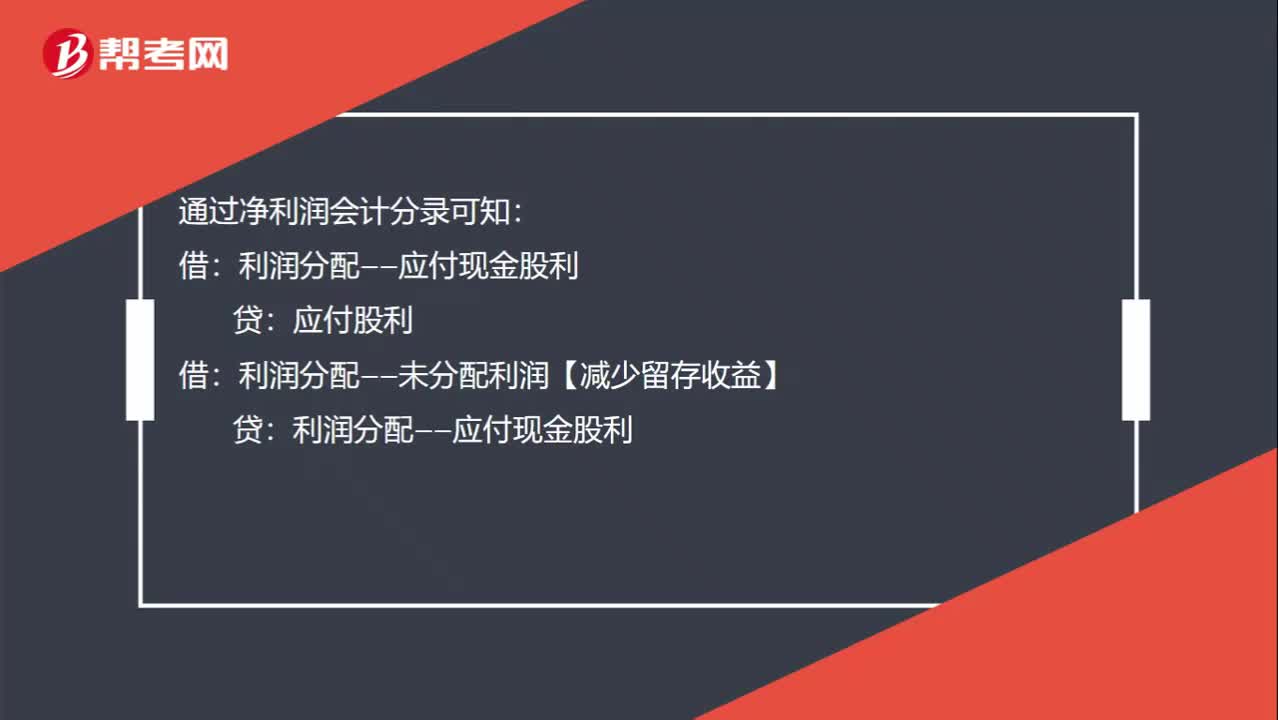

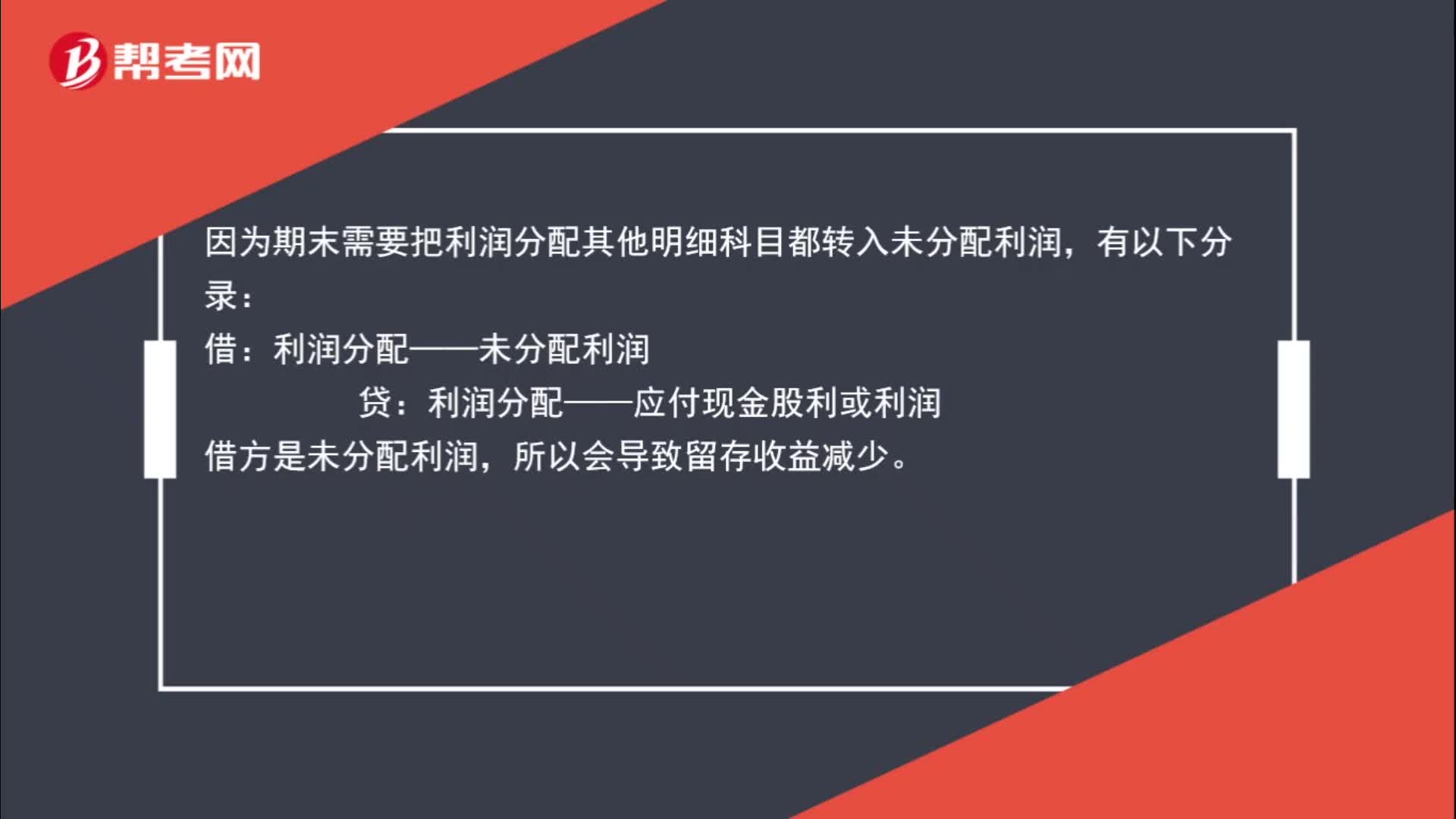

01:12用净利润发放现金股利为什么导致留存收益减少?:用净利润发放现金股利为什么导致留存收益减少?用净利润发放现金股利:应付股利:因为期末需要把利润分配其他明细科目都转入未分配利润:有以下分录:借,利润分配——未分配利润。贷利润分配——应付现金股利或利润借方是未分配利润所以会导致留存收益减少

00:47

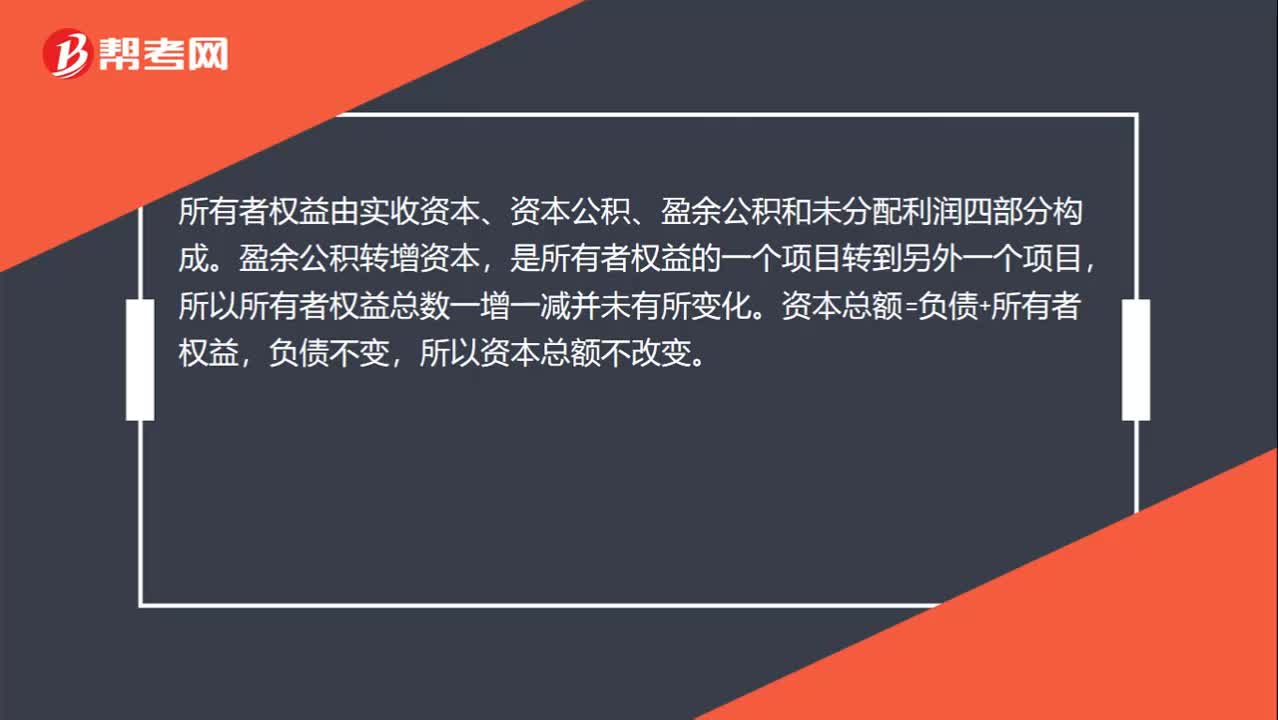

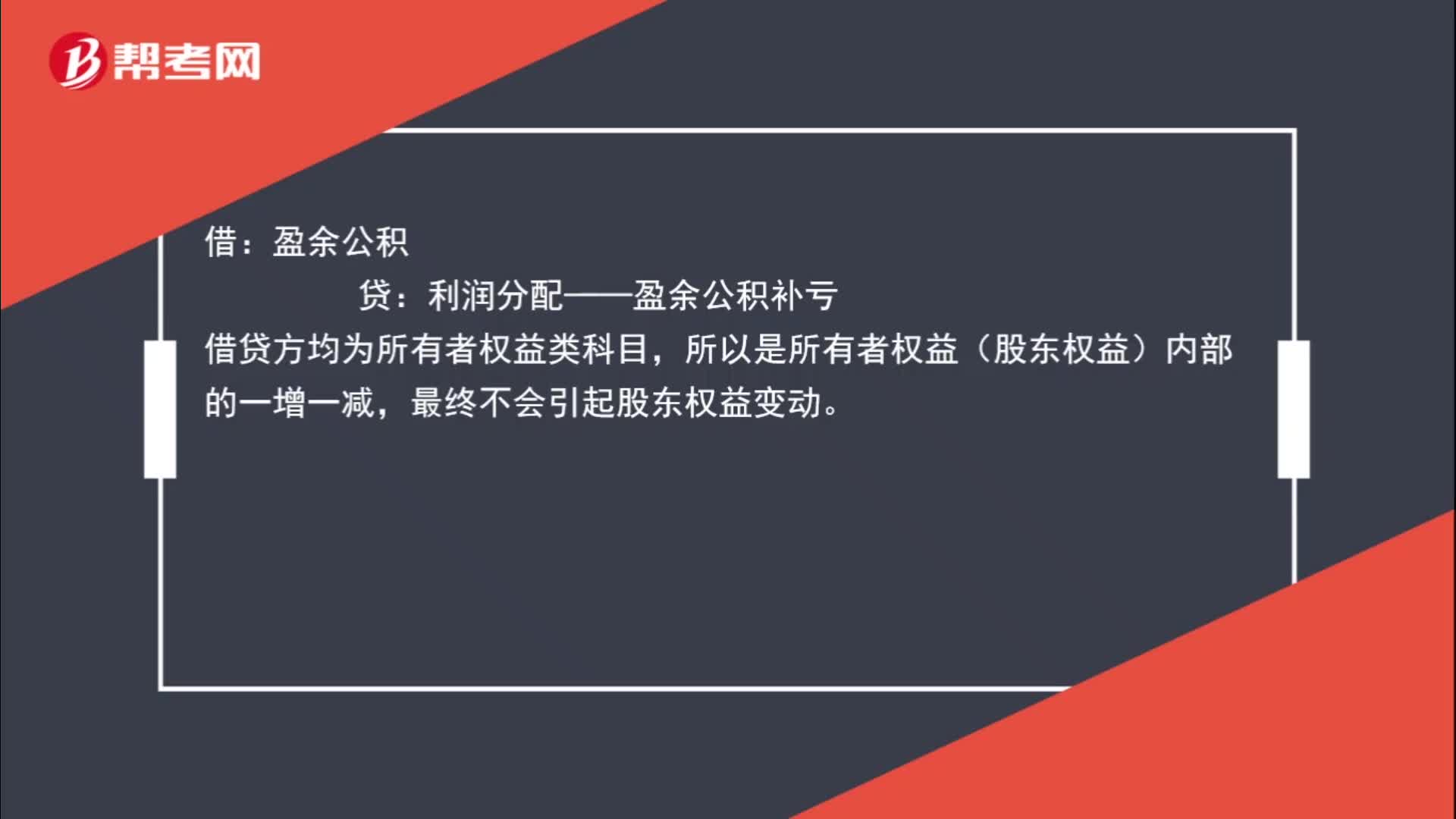

00:47盈余公积补亏对股东权益有什么影响?:盈余公积补亏对股东权益有什么影响?借:盈余公积:贷,利润分配——盈余公积补亏,借贷方均为所有者权益类科目。所以是所有者权益(股东权益)内部的一增一减最终不会引起股东权益变动

00:32

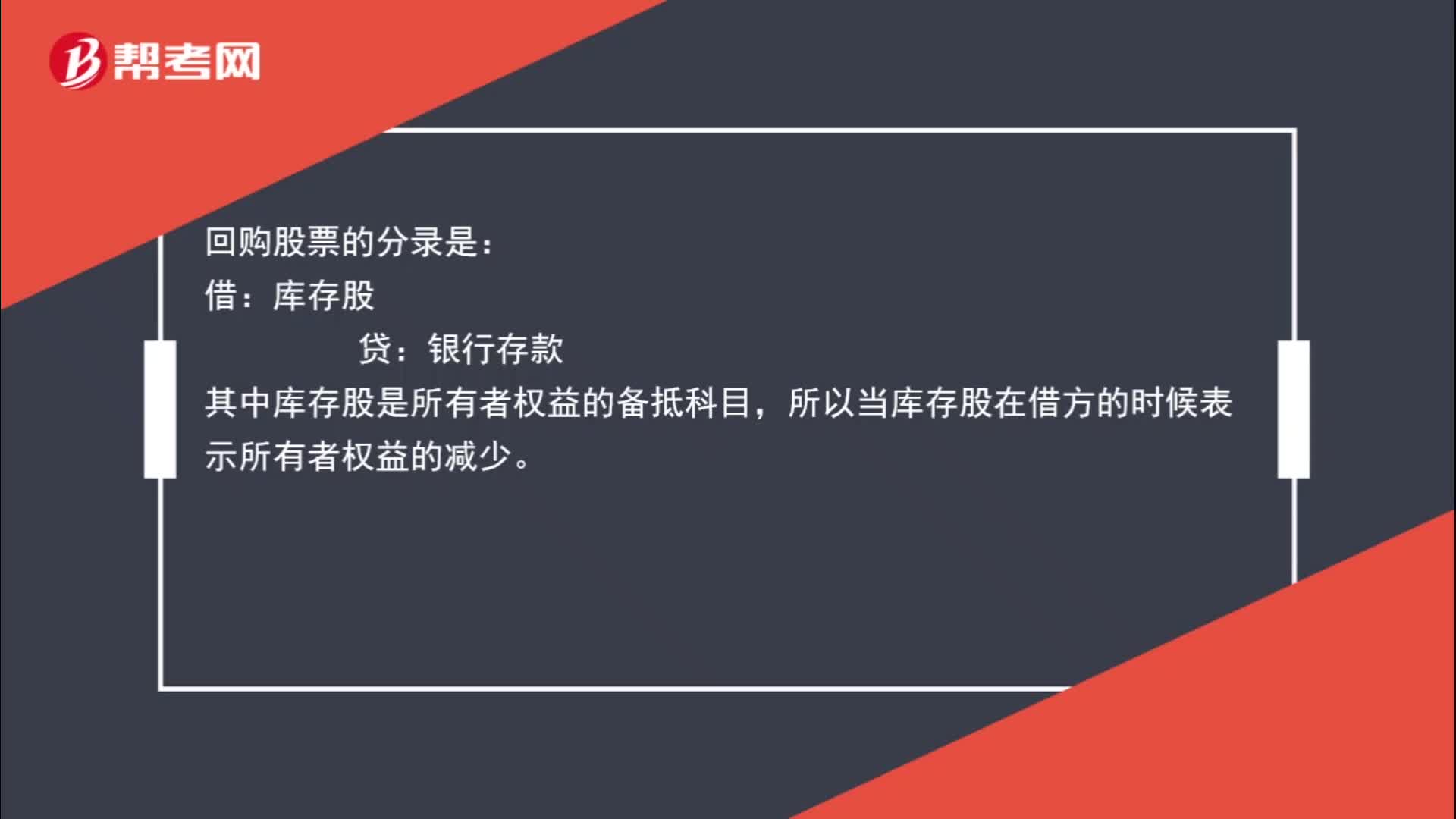

00:32为什么回购股票会导致所有者权益减少?:为什么回购股票会导致所有者权益减少?回购股票的分录是:库存股:贷,银行存款。其中库存股是所有者权益的备抵科目所以当库存股在借方的时候表示所有者权益的减少

00:16

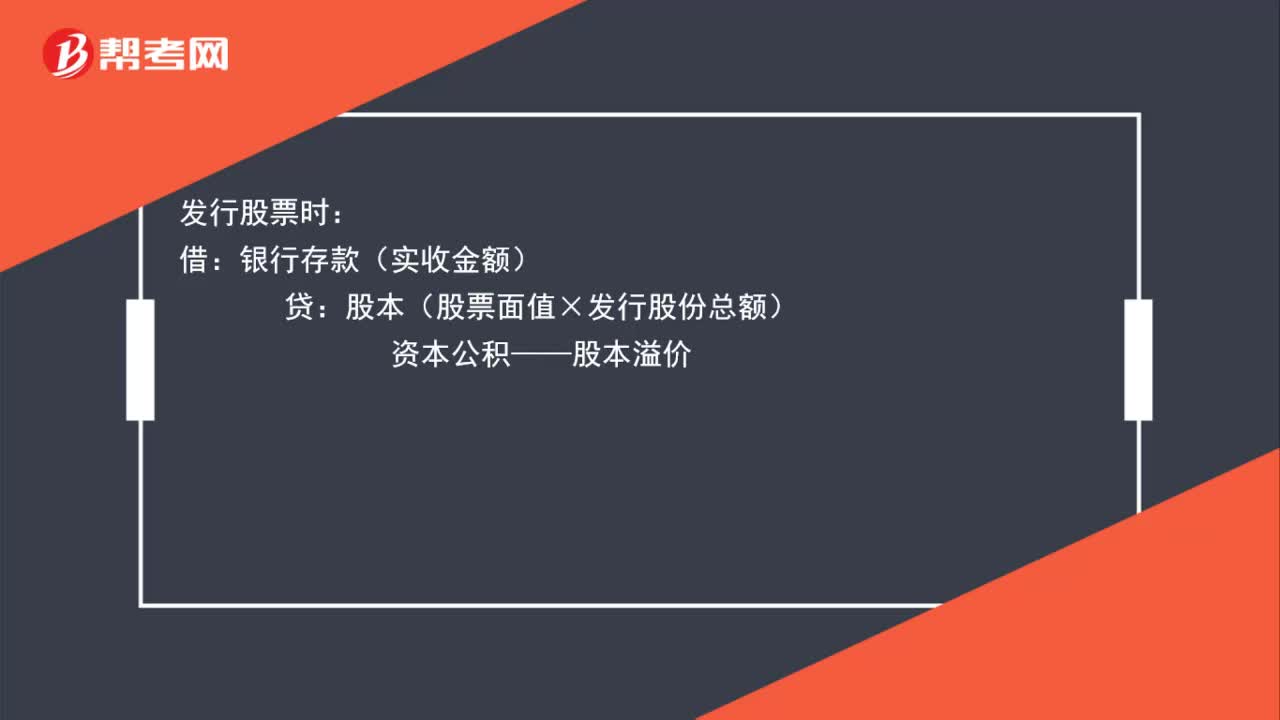

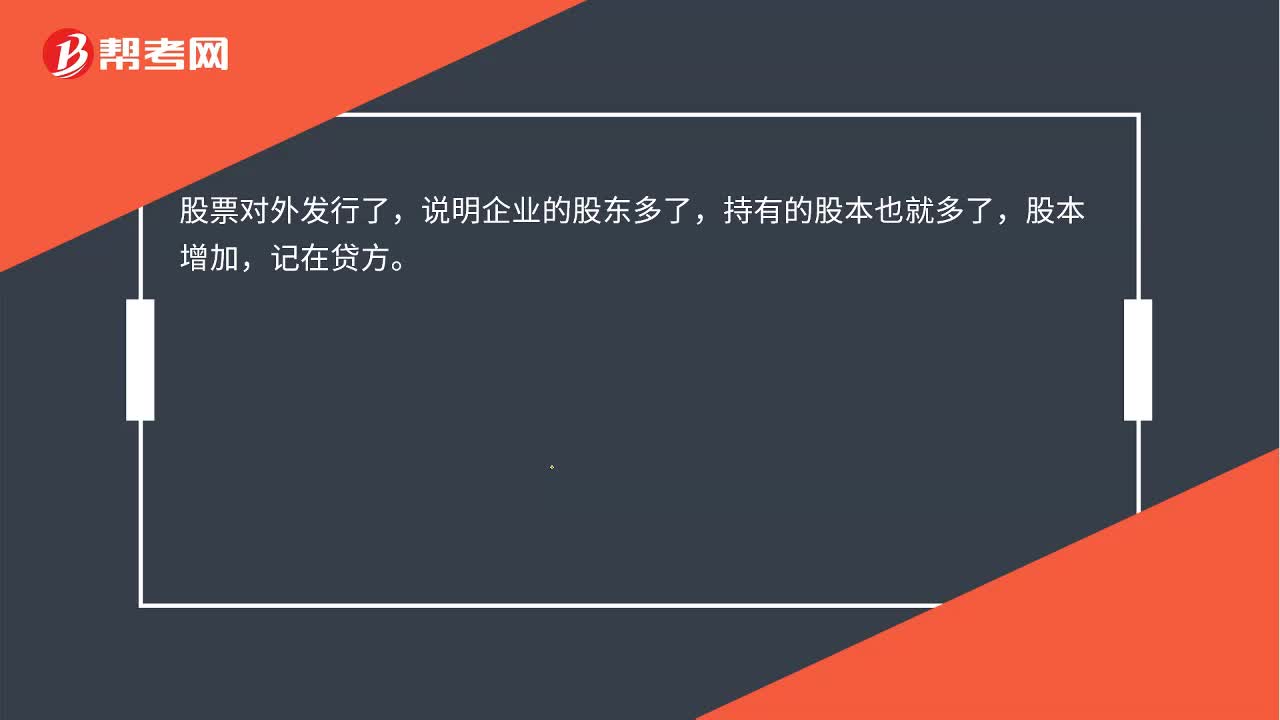

00:16发行股票为什么会导致股本的增加?:发行股票为什么会导致股本的增加?股票对外发行,说明企业的股东增加,持有的股本也随之增加,股本增加,记在贷方。发行股票时:借:银行存款(实收金额):贷股本(股票面值×发行股份总额)资本公积——股本溢价

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日