下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

基于对经济产生的重大影响,为了更多企业的生存和发展,国家出台了一系列政策,来帮助企业“回血”。接下来,就跟着帮考网一起了解一下吧。

2020年春节,新型冠状病毒感染肺炎疫情来势汹汹。面对险峻的情况,举国上下众志成城,普通百姓的自发捐款和积极防御、医护人员的主动请战、社区工作人员的勤勤恳恳……都为疫情的防控做出了巨大的贡献。但一切又并没有那么美好,持续增加的确诊病例、紧缺的医疗物资、病床前流的泪无一不牵动着我们的心。除了这些,还有一个严峻的现状令人忧心。为避免人口大规模流动和聚集,采取了居家隔离、延长假期等措施,这给企业的正常运转带来了巨大的压力。

恒大研究院的研究结论表明:2019年春节档票房58.59亿,2020年春节档颗粒无收。2019年除夕至正月初六(2月4日至10日),全国零售和餐饮企业实现销售额约10050亿元,2020年同期受损严重。2019年春节假期,全国旅游接待总人数4.15亿人次,实现旅游收入5139亿元,2020年同期锐减。1月底交运行业出行人次减少约七成。房地产行业暂停销售活动。建筑业、金融业、农林牧渔等行业受波及。尤其是中小企业、农民工,受损程度更大。

(一)税收方面

(1)根据财政部、海关总署和税务总局联合发布的《慈善捐赠物资免征进口税收暂行办法》(公告2015年第102号)等有关规定,境外捐赠人无偿向受赠人捐赠的用于防控新型冠状病毒感染的肺炎疫情(以下简称疫情)进口物资可免征进口税收。同时,在疫情中涌现了一批有良心的国企。据了解,旺旺捐赠了300万的物资、飞鹤奶粉捐赠一亿、美的除了捐赠电器还追加了一个亿……这些公益性捐赠,在交纳企业所得税时可以按规进行扣除。

但对“非典”疫情期间的税收优惠进行分析:企业、个人等社会力量向各级政府民政部门、卫生部门捐赠用于防治非典型肺炎的现金和实物,以及通过中国红十字会总会、中华慈善总会向防治非典型肺炎事业的捐赠,允许在缴纳所得税前全额扣除。本次疫情可能也会颁布相关政策。

(2)对按月申报的纳税人、扣缴义务人,在全国范围内将2020年2月份的法定申报纳税期限延长至2月24日;湖北等疫情严重地区可以视情况再适当延长,具体时间由省税务局确定并报税务总局备案。(

3)积极拓展“非接触式”办税缴费服务。包括大力倡导纳税人采用“网上申领、邮寄配送”或自助终端办理的方式领用和代开发票。

(二)政府补助方面

(1)对于医疗卫生机构开展疫情防控工作所需的防护、诊断和治疗专用设备以及快速诊断试剂采购所需经费,由地方财政予以安排,中央财政视情给予补助。

(2)对于确诊患者发生的医疗费用,在基本医保、大病保险、医疗救助等按规定支付后,个人负担部分由财政给予补助。所需资金由地方财政先行支付,中央财政对地方财政按实际发生费用的60%予以补助。

(3)对于直接接触待排查病例或确诊病例,诊断、治疗、护理、医院感染控制、病例标本采集和病原检测等工作相关人员,中央财政按照每人每天300元予以补助;对于参加疫情防控的其他医务人员和防疫工作者,中央财政按照每人每天200元予以补助。

(三)金融方面

(1)对2020年新增的疫情防控重点保障企业贷款,在人民银行专项再贷款支持金融机构提供优惠利率信贷的基础上,中央财政按人民银行再贷款利率的50%给予贴息,贴息期限不超过一年,贴息资金从普惠金融发展专项资金中安排。

(2)对受疫情影响暂时失去收入来源的个人和小微企业,地方各级财政部门要会同有关方面在其申请创业担保贷款时优先给予支持。

总的来说是对疫情防控重点保障企业贷款给予财政贴息支持+加大对受疫情影响个人和企业的创业担保贷款贴息支持力度+优化对受疫情影响企业的融资担保服务。面对这样的情况,我们除了少出门、少聚会、勤洗手、多通风、戴口罩出行,减少社区防控、医疗人员的压力之外,还可以加强自身的学习,提高专业素养,以便在复工时能提高工作效率,减轻公司运营的压力。

如果你们想了解更多内容,欢迎随时咨询帮考网。

71

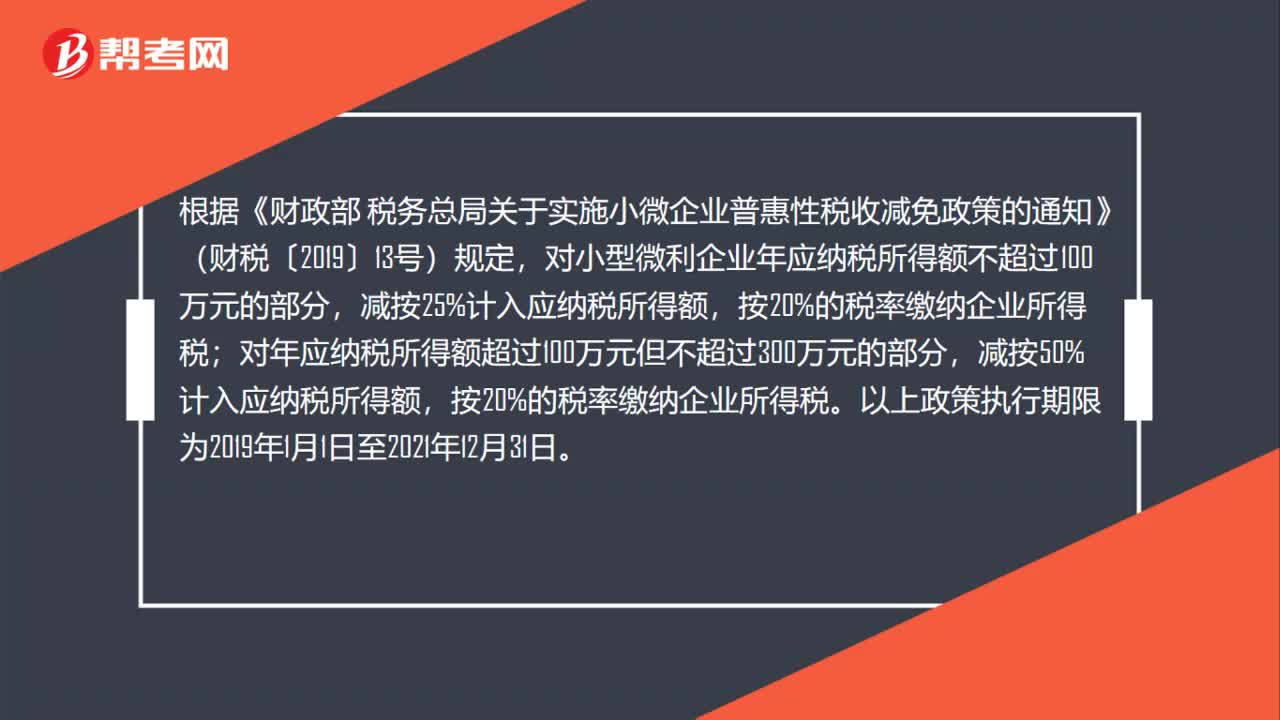

71小型微利企业所得税优惠政策的有效期限是多久?:小型微利企业所得税优惠政策的有效期限是多久?根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。以上政策执行期限为2019年1月1日至2021年12月31日。

123

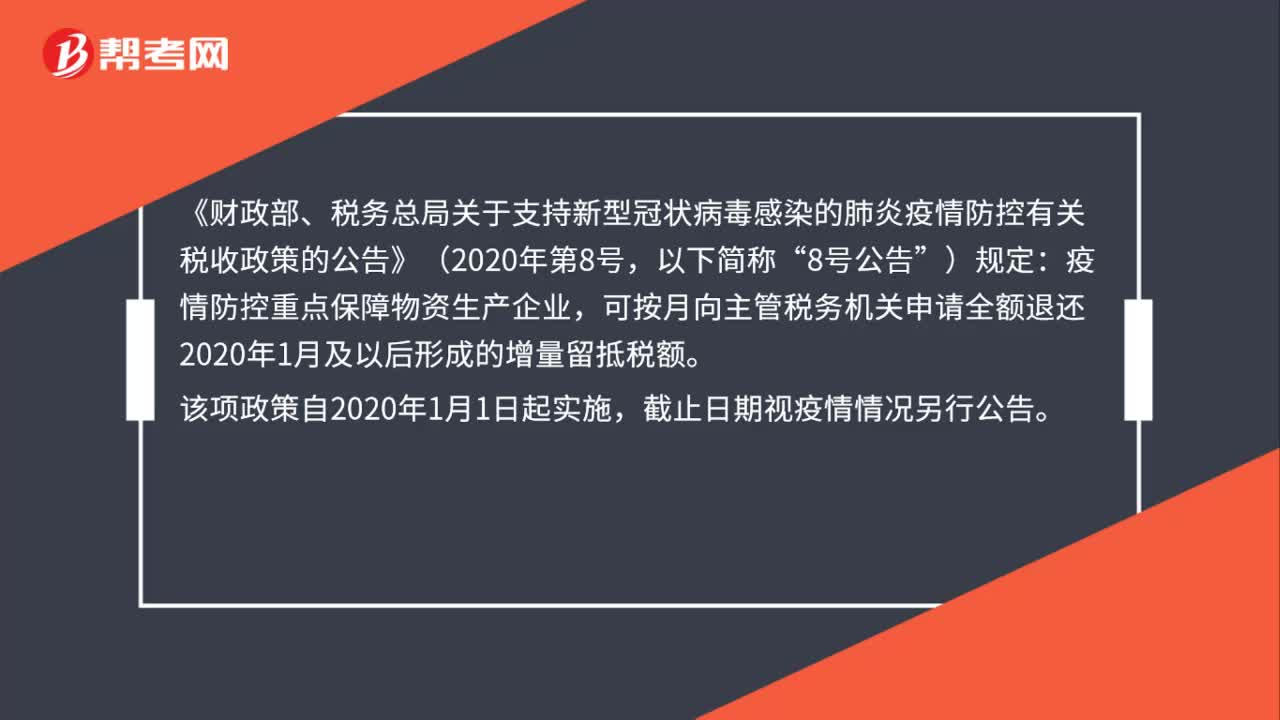

123疫情前后出台的增值税留抵退税政策企业都符合条件,该如何享受?:疫情前后出台的增值税留抵退税政策企业都符合条件,可按月向主管税务机关申请全额退还2020年1月及以后形成的增量留抵税额。截止日期视疫情情况另行公告。《财政部、税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(2019年第84号,可按月向主管税务机关申请退还2019年4月及以后形成的增量留抵税额(允许退还的增量留抵税额=增量留抵税额×进项构成比例)。

34

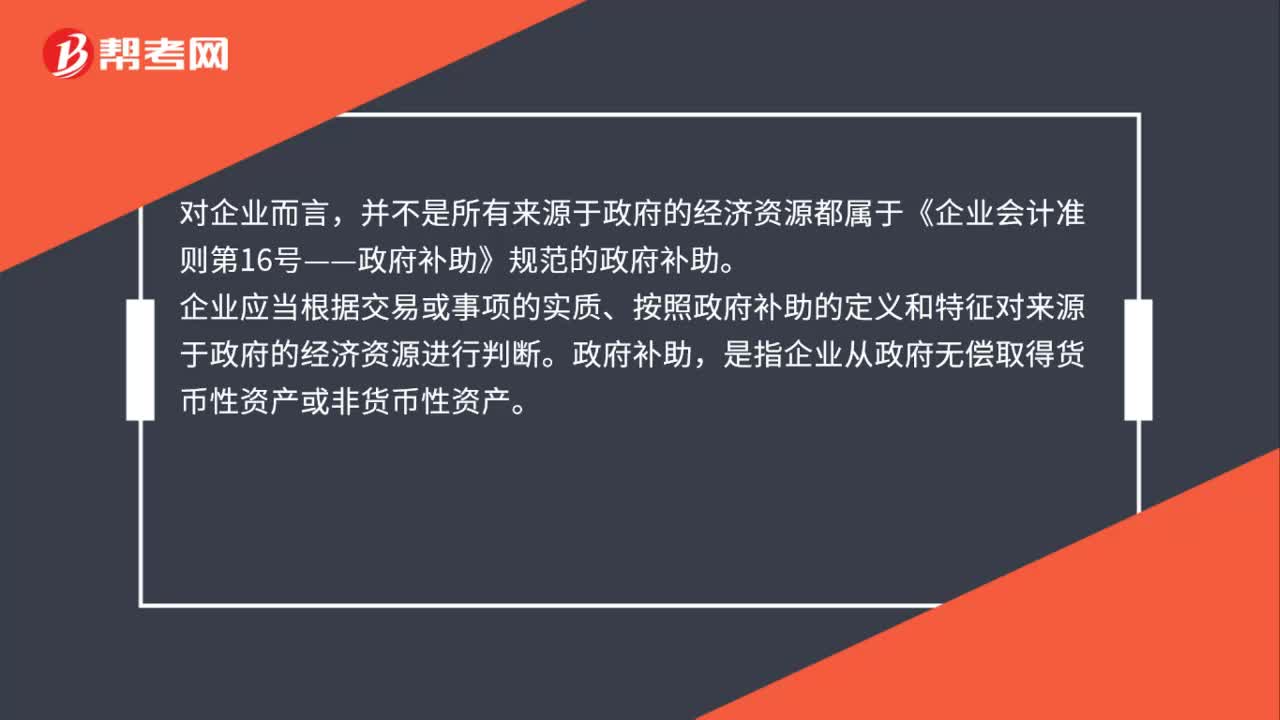

34企业来源于政府的经济资源是否都属于政府补助?:企业来源于政府的经济资源是否都属于政府补助?对企业而言,并不是所有来源于政府的经济资源都属于《企业会计准则第16号——政府补助》规范的政府补助。企业应当根据交易或事项的实质、按照政府补助的定义和特征对来源于政府的经济资源进行判断。政府补助,是指企业从政府无偿取得货币性资产或非货币性资产。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料