下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:49

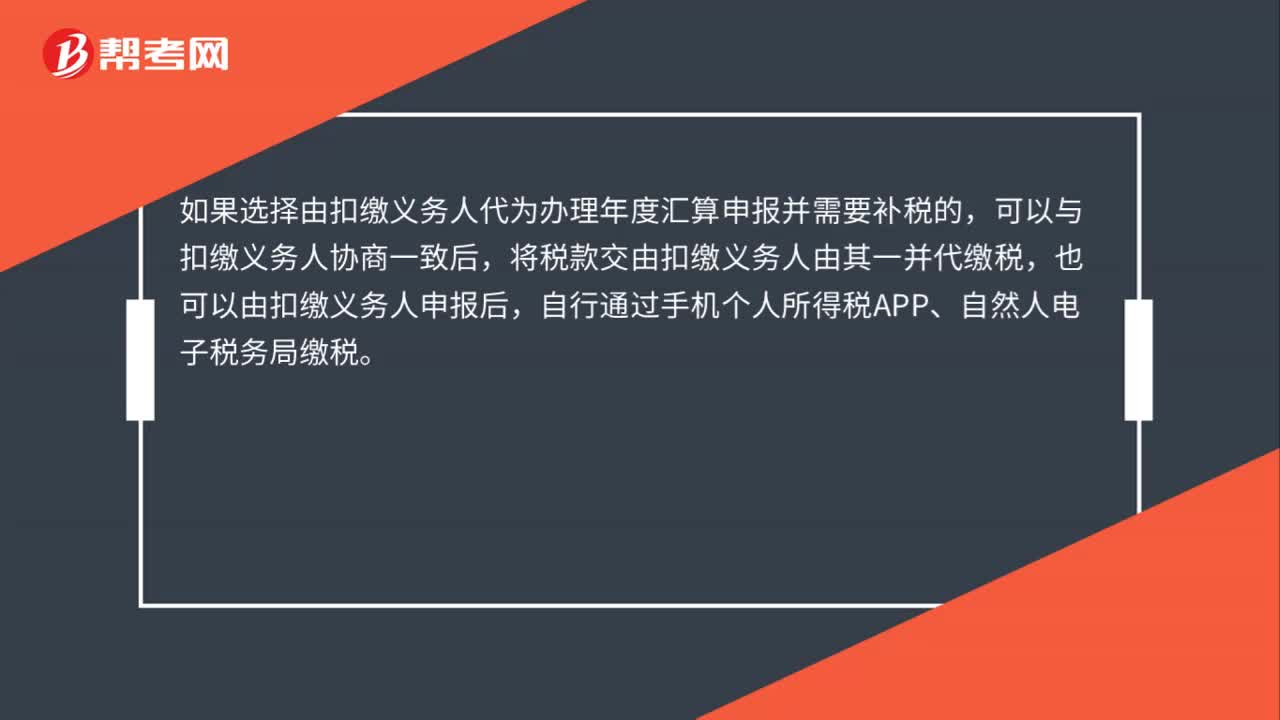

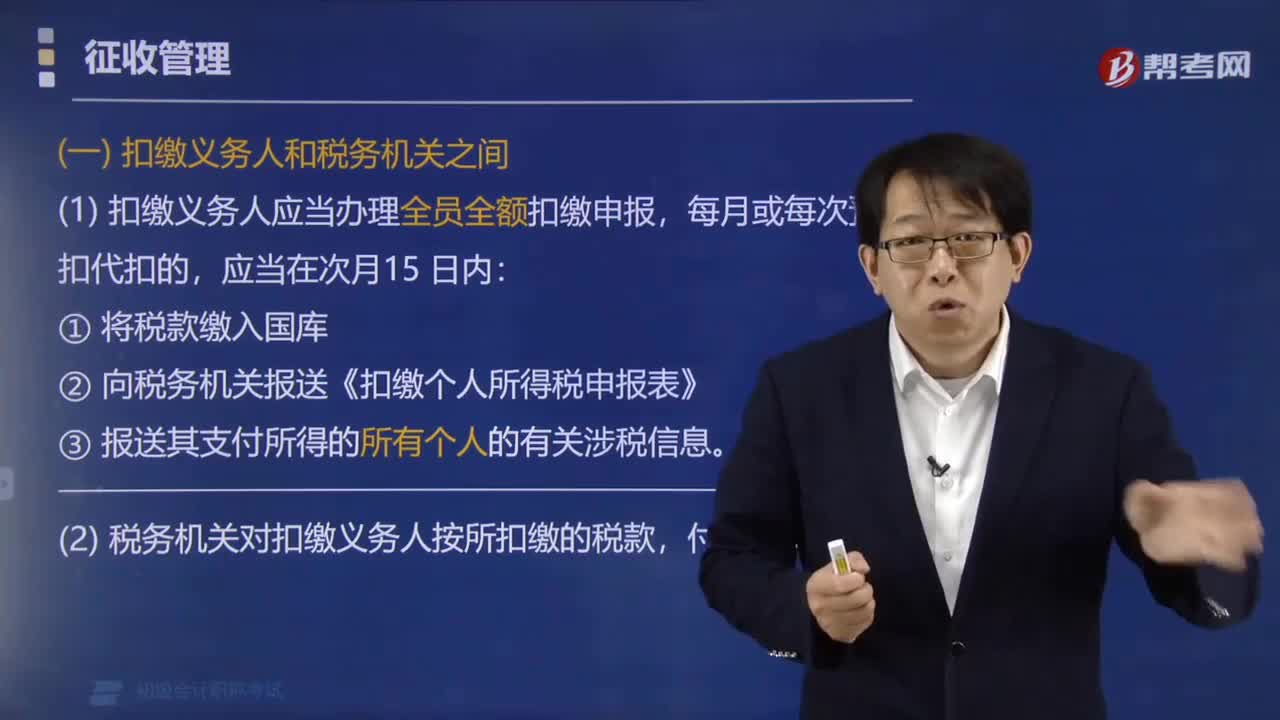

01:49什么是个人所得税扣缴义务人?:什么是个人所得税扣缴义务人?以支付所得的单位或个人为扣缴义务人。(一)扣缴义务人和税务机关之间,(1)扣缴义务人应当办理全员全额扣缴申报,② 向税务机关报送《扣缴个人所得税申报表》。(2)税务机关对扣缴义务人按所扣缴的税款。(二)扣缴义务人和纳税人之间,(1)扣缴义务人并向纳税人提供其个人所得和已扣缴税款等信息。

06:43

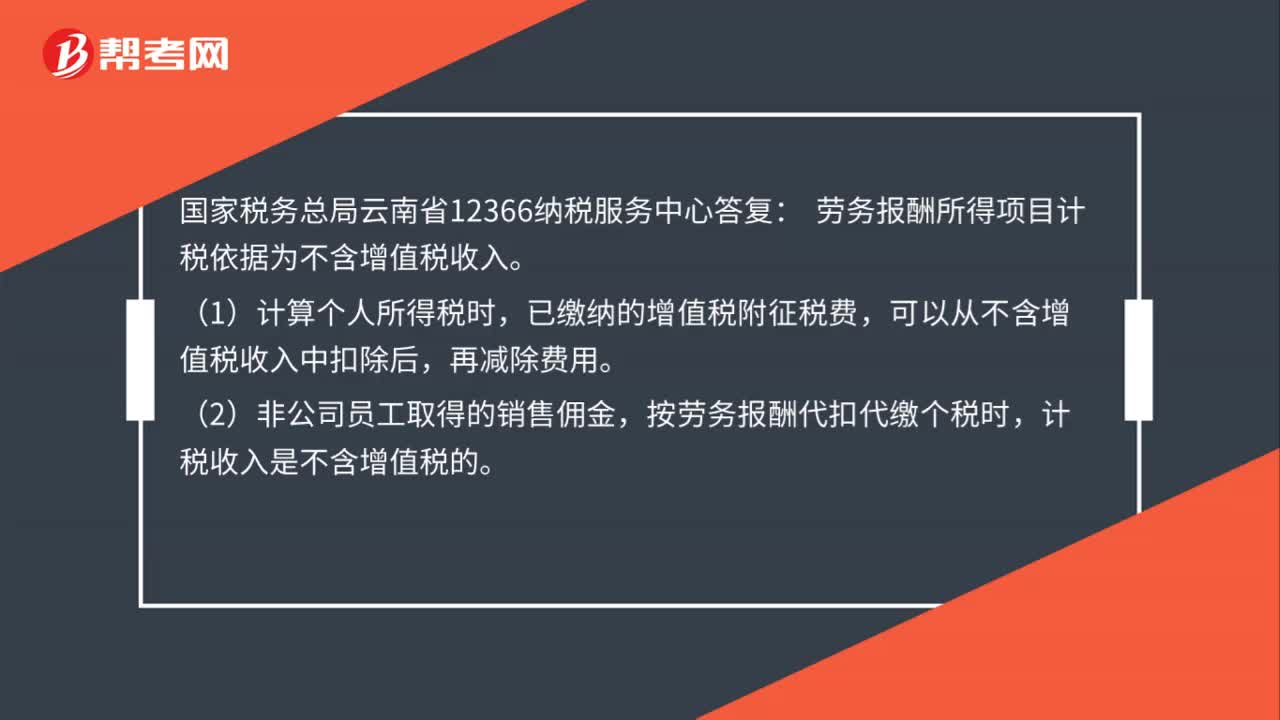

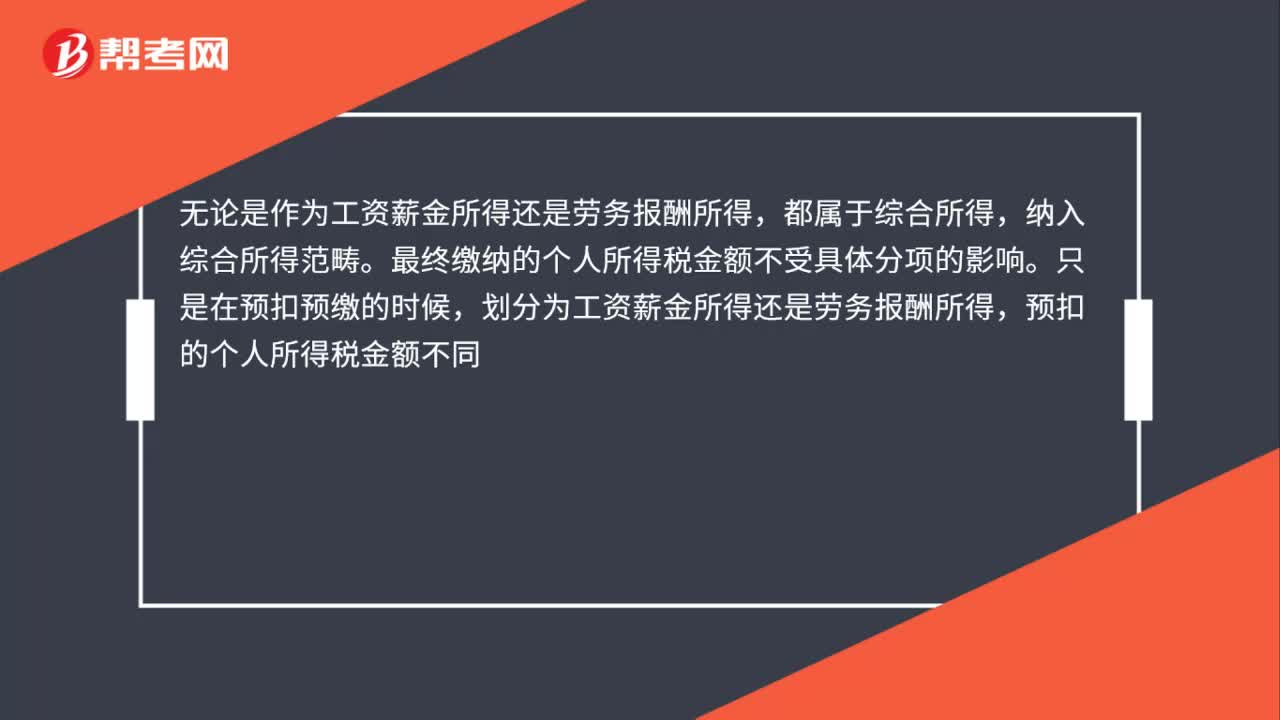

06:43扣缴义务人向居民个人支付劳务报酬所得,如何预扣预缴个税?:扣缴义务人向居民个人支付劳务报酬所得,如何预扣预缴个税?扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或按月预扣预缴个人所得税。劳务报酬所得、特许权使用费所得、稿酬所得:稿酬额外打七折:居民个人劳务报酬所得预扣预缴表,【案例1】张某一次取得收入3800元。已知劳务报酬所得额≤20000元的部分:则应张某被预扣个税为,【案例2】李某一次取得收入90000元。

00:35

00:35受托方代收代缴消费税如何计算?:受托方代收代缴消费税的计算:从价定率:委托加工消费税=(材料成本+加工费)÷(1-比例税率):复合计税委托加工消费税=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)

00:28

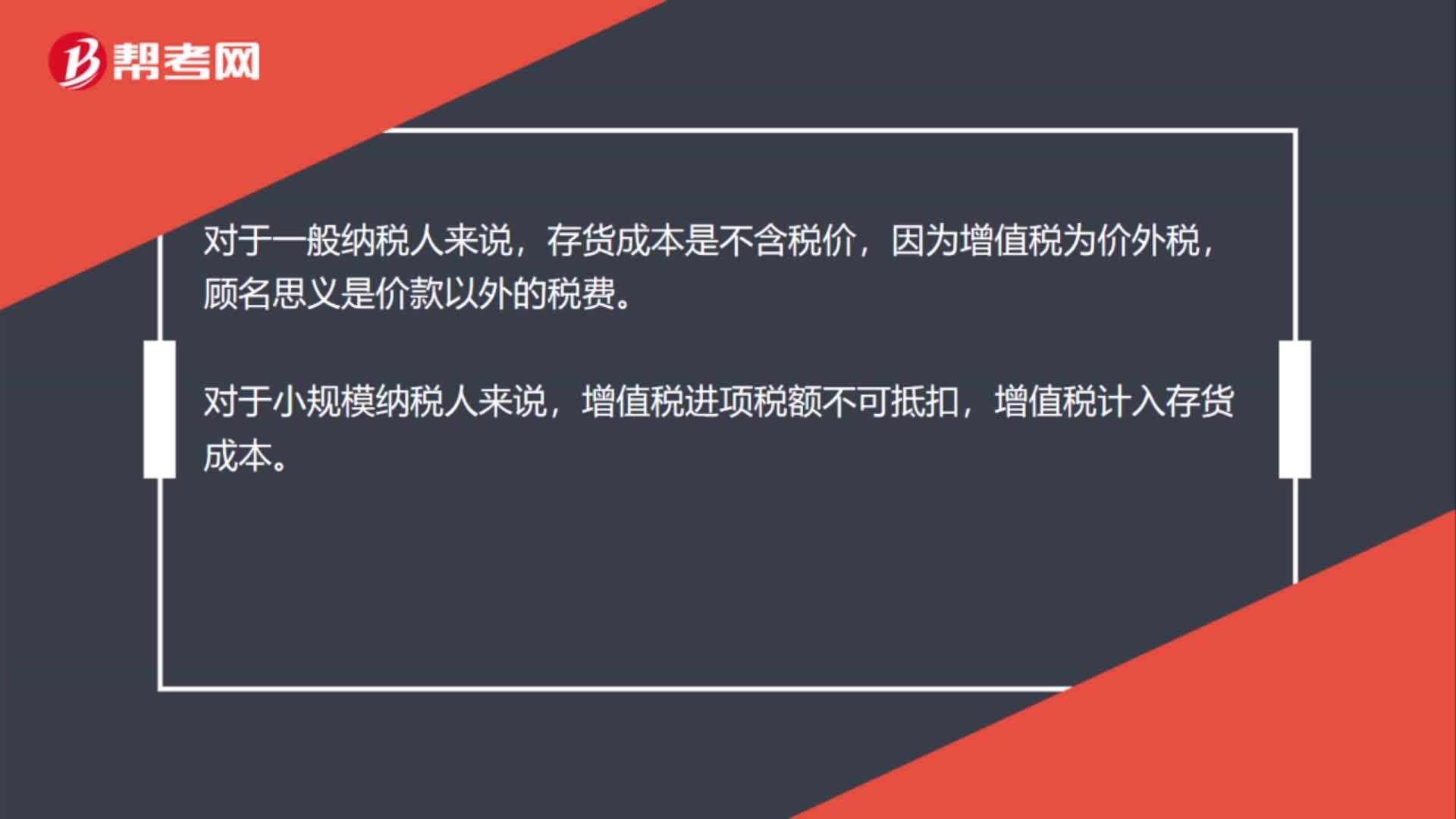

00:28存货成本为含税价还是不含税价是什么?:存货成本为含税价还是不含税价是什么?对于一般纳税人来说,存货成本是不含税价,因为增值税为价外税,顾名思义是价款以外的税费。对于小规模纳税人来说,增值税进项税额不可抵扣,增值税计入存货成本。

00:33

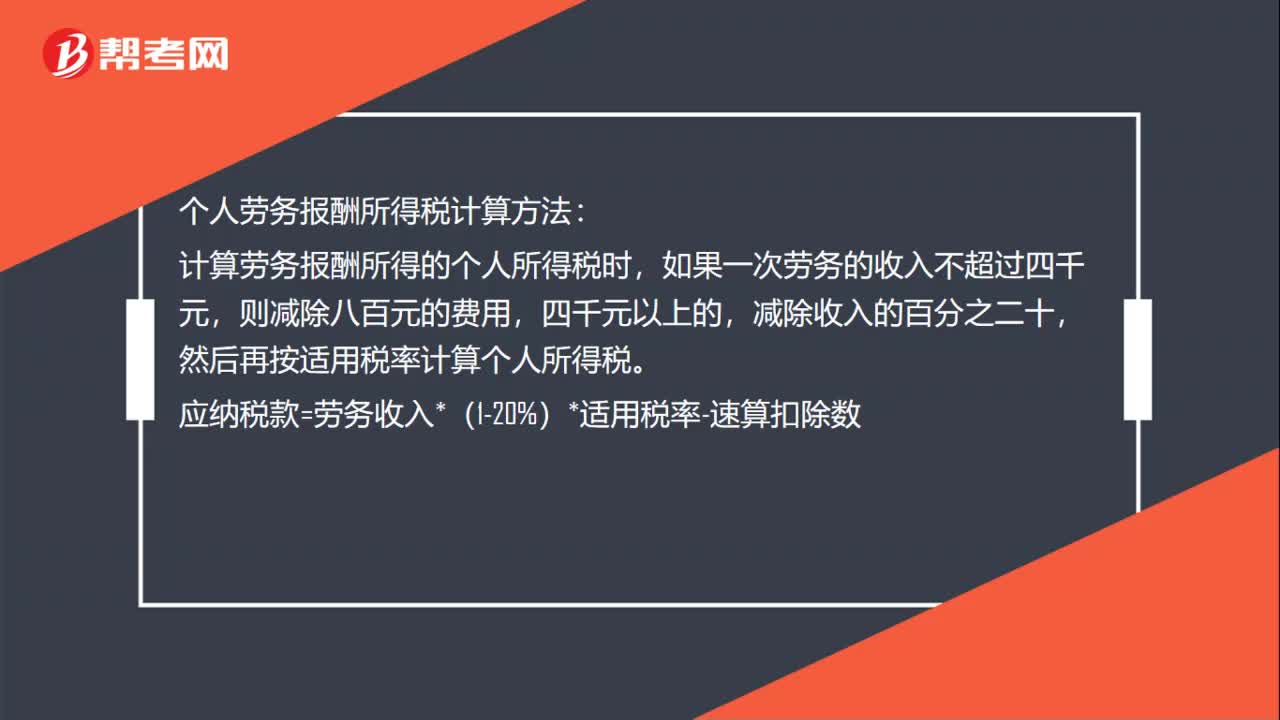

00:33个人劳务报酬所得税计算方法是什么?:个人劳务报酬所得税计算方法:计算劳务报酬所得的个人所得税时,如果一次劳务的收入不超过四千元,则减除八百元的费用,四千元以上的,减除收入的百分之二十,然后再按适用税率计算个人所得税。应纳税款=劳务收入*(1-20%)*适用税率-速算扣除数

00:27

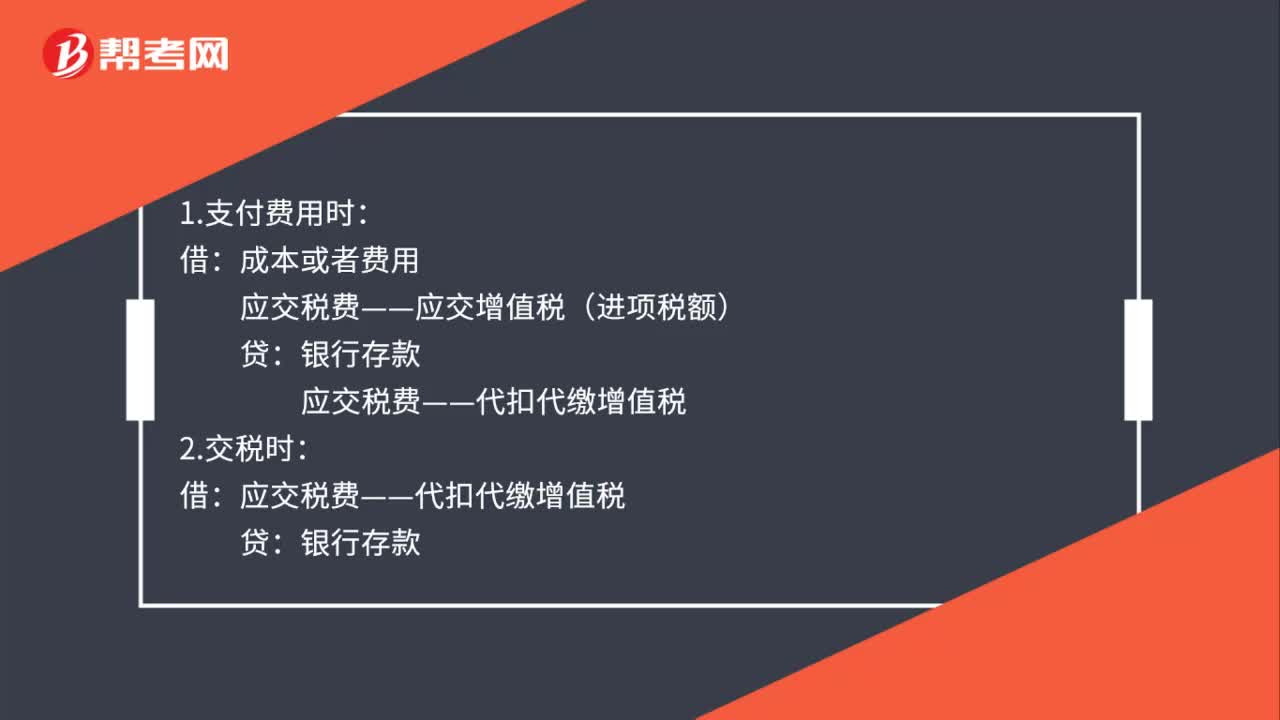

00:27代扣代缴增值税的会计分录是什么?:代扣代缴增值税的会计分录是什么?1.支付费用时:成本或者费用:应交税费——应交增值税(进项税额):银行存款:2.交税时借应交税费——代扣代缴增值税贷银行存款

01:43

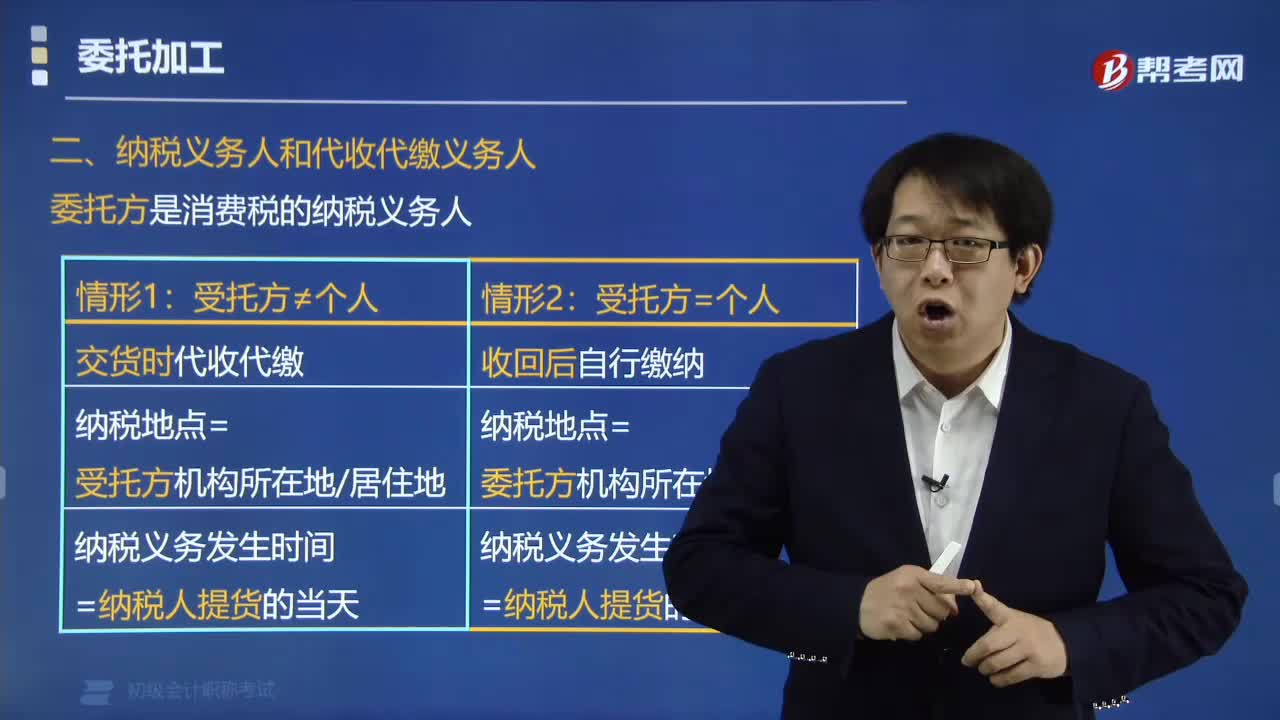

01:43代收代缴消费税款的规定有哪些?:代收代缴消费税款的规定有哪些?代收代缴消费税款的规定(总原则是受托方代收代缴):由受托方在向委托方交货时代收代缴消费税税款。由委托方收回后自行缴纳消费税,纳税地点=委托方机构所在地,纳税义务发生时间=纳税人提货的当天,【提示】对于由受托方提供原材料生产的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,都不得作为委托加工应税消费品。而应当按照销售自制应税消费品缴纳消费税。

00:24

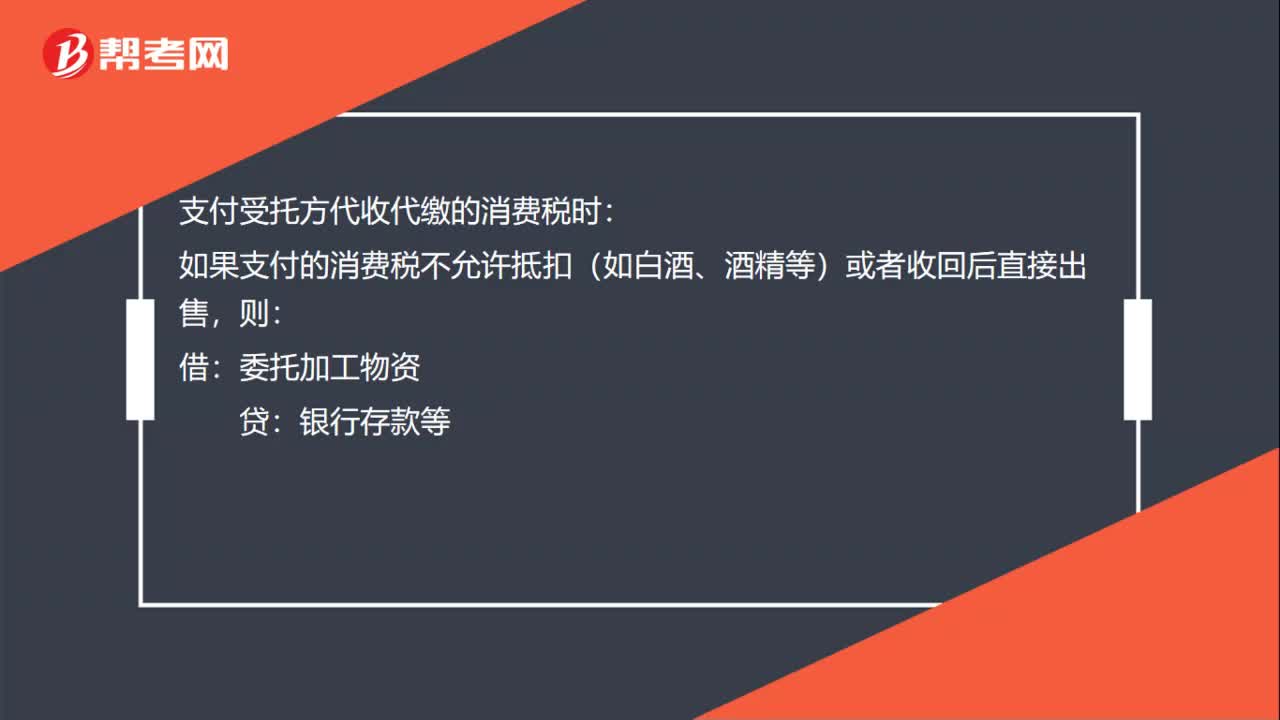

00:24支付受托方代收代缴不允许抵扣的消费税时的账务如何处理?:支付受托方代收代缴不允许抵扣的消费税时的账务如何处理?支付受托方代收代缴的消费税时:如果支付的消费税不允许抵扣(如白酒、酒精等)或者收回后直接出售,借:委托加工物资:贷银行存款等

01:21

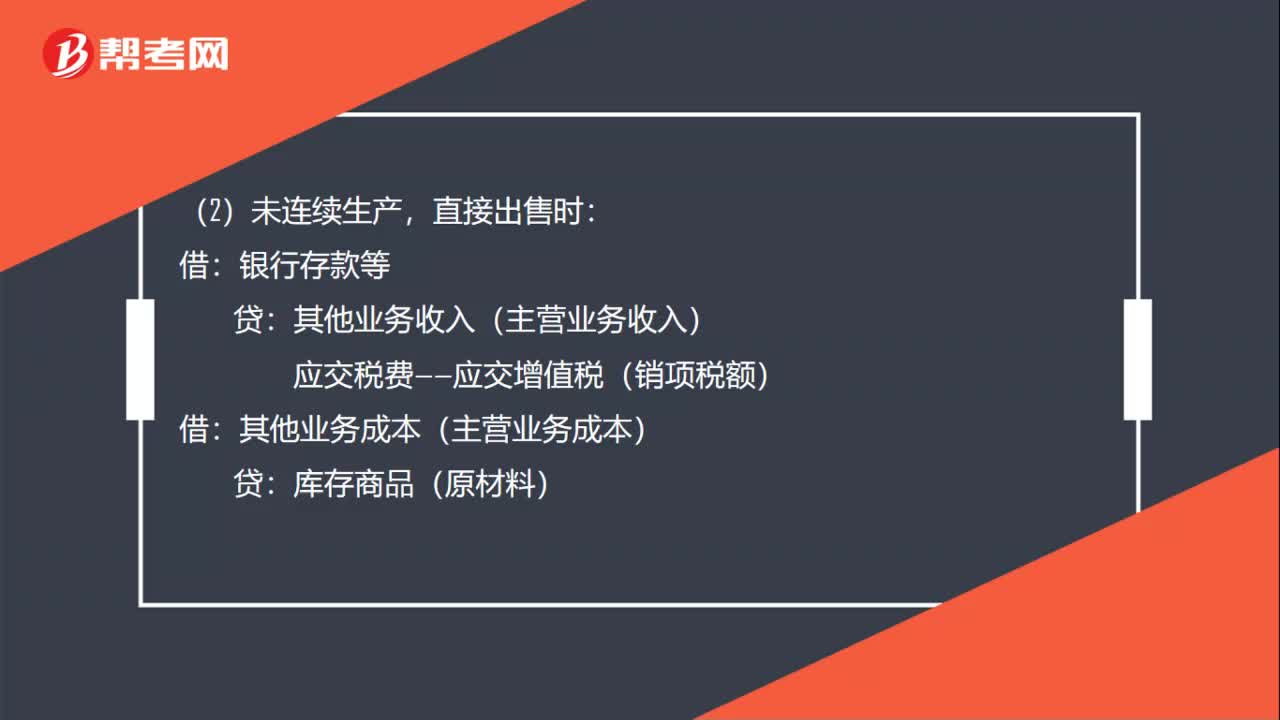

01:21委托加工代收代缴消费税允许抵扣的账务如何处理?:委托加工代收代缴消费税允许抵扣的账务如何处理?如果支付的消费税允许抵扣(如烟丝、化妆品等),应交税费——应交消费税:(1)收回入库时:直接出售时:其他业务收入(主营业务收入):应交税费——应交增值税(销项税额):其他业务成本(主营业务成本):库存商品(原材料):收回入库时:委托加工物资:连续生产时原材料产品入库时库存商品生产成本等销售产品时银行存款主营业务收入应交税费——应交增值税(销项税额)

00:52

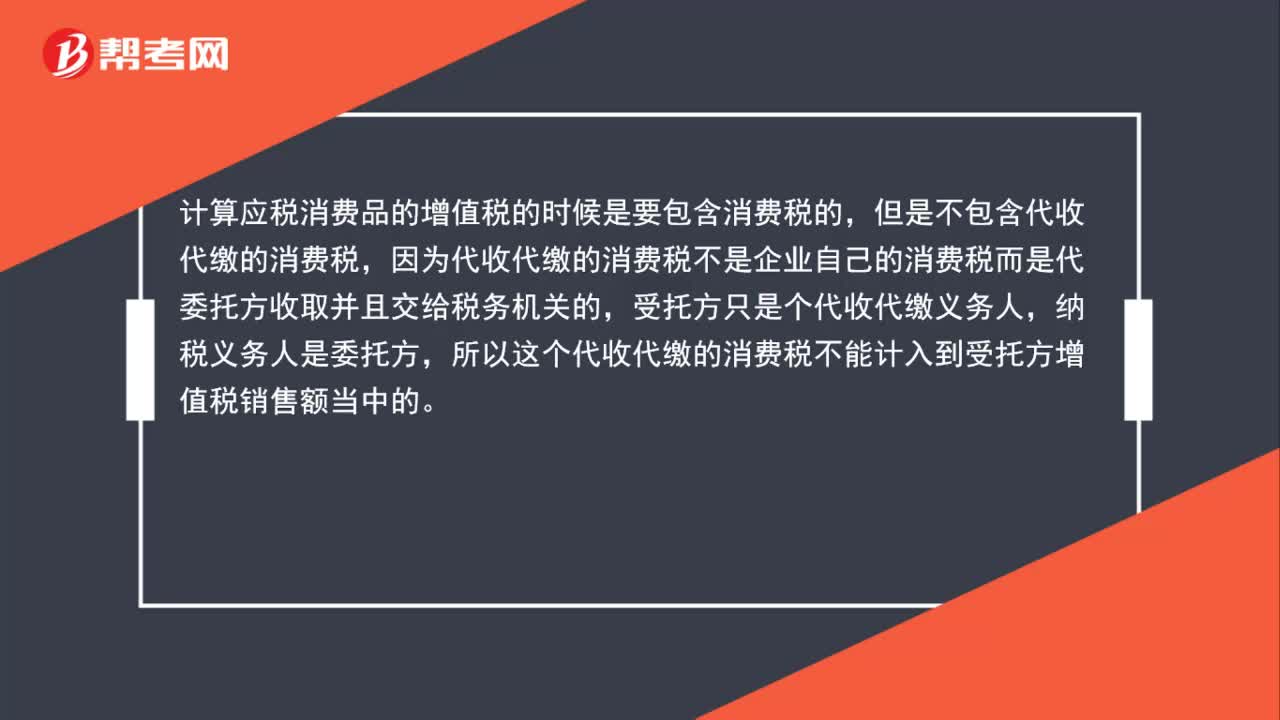

00:52代收代缴的消费税为什么不并入销售额?:代收代缴的消费税为什么不并入销售额?计算应税消费品的增值税时是要包含消费税的,但不包含代收代缴的消费税。因为代收代缴的消费税不是企业自己的消费税而是代委托方收取并且交给税务机关的,受托方只是个代收代缴义务人,纳税义务人是委托方。因此代收代缴的消费税不计入受托方增值税销售额中。

00:26

00:26企业代业主缴纳房产税与个人所得税,账务怎么处理?:企业代业主缴纳房产税与个人所得税,账务怎么处理?记入管理费用或营业外支出科目,年终进行纳税调整。

00:27

00:27代扣代缴个人所得税怎么入账?:代扣代缴个人所得税怎么入账?代扣的个税是要下个月申报的时候缴税,属于个人应交税务征税,记在应交税费科目里。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日