下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:11

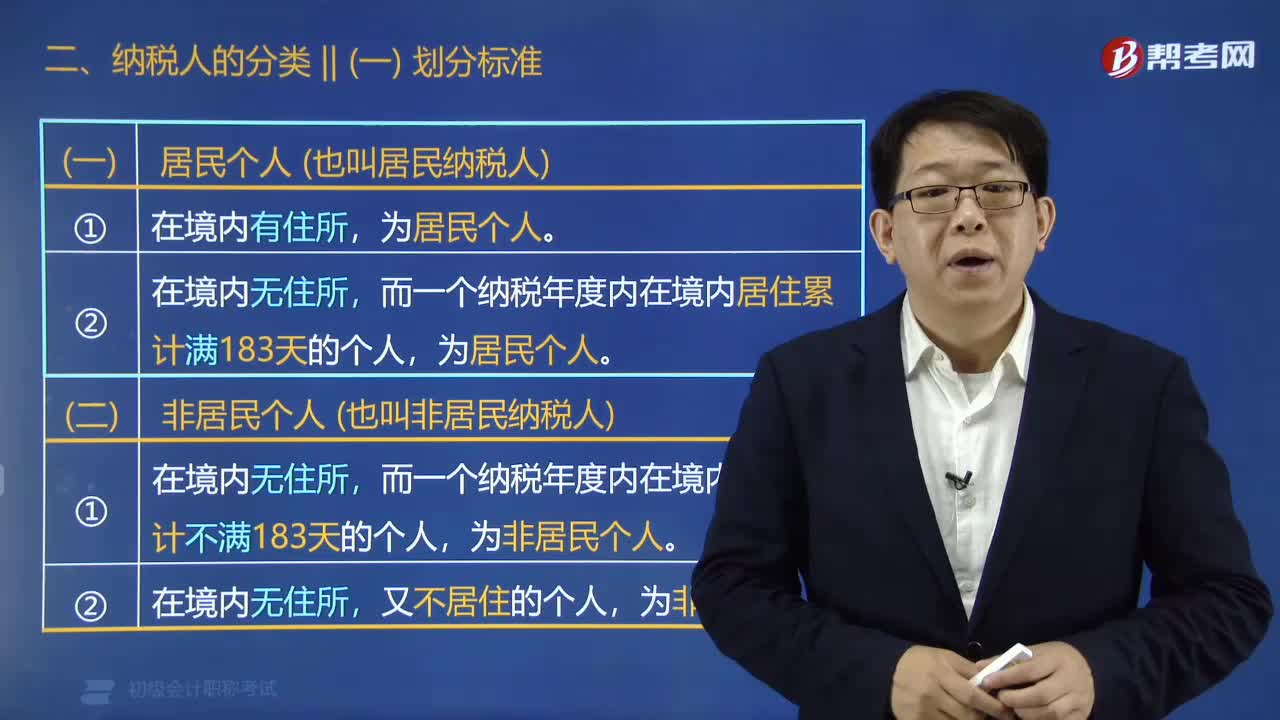

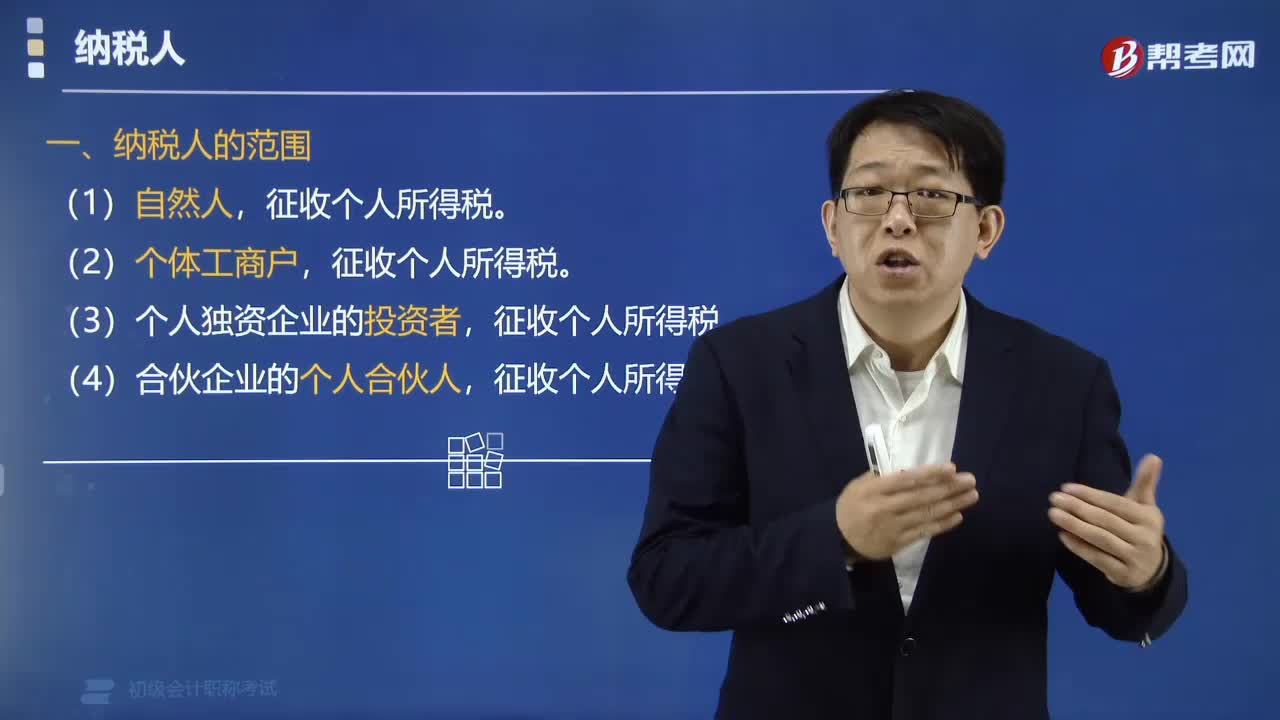

03:11个人所得税的纳税人包括哪些?:个人所得税的纳税人包括:(3)个人独资企业的投资者,(4)合伙企业的个人合伙人,征收个人所得税。纳税人的范围(示意图):纳税主体:下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】根据个人所得税法律制度的规定,不属于个人所得税纳税人的是( )。A.合伙企业中的自然人合伙人,D.个人独资企业的投资者个人,【解析】一人有限责任公司是公司。交企业所得税

00:35

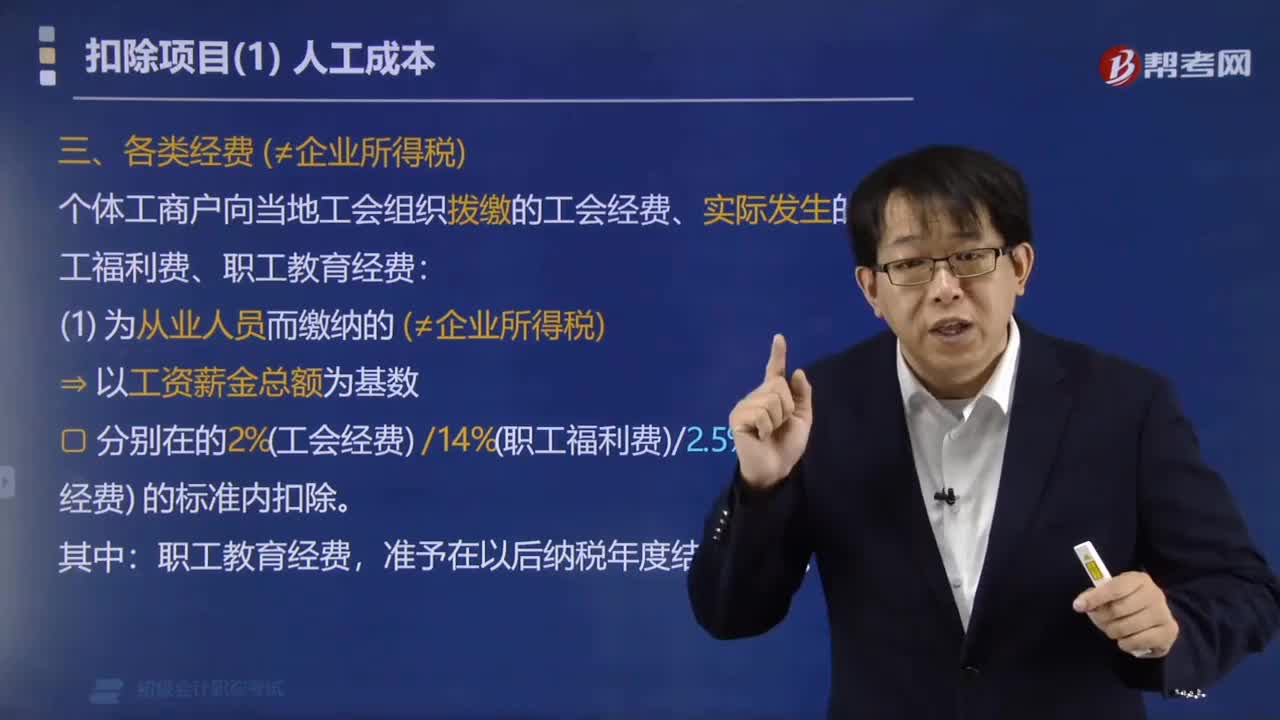

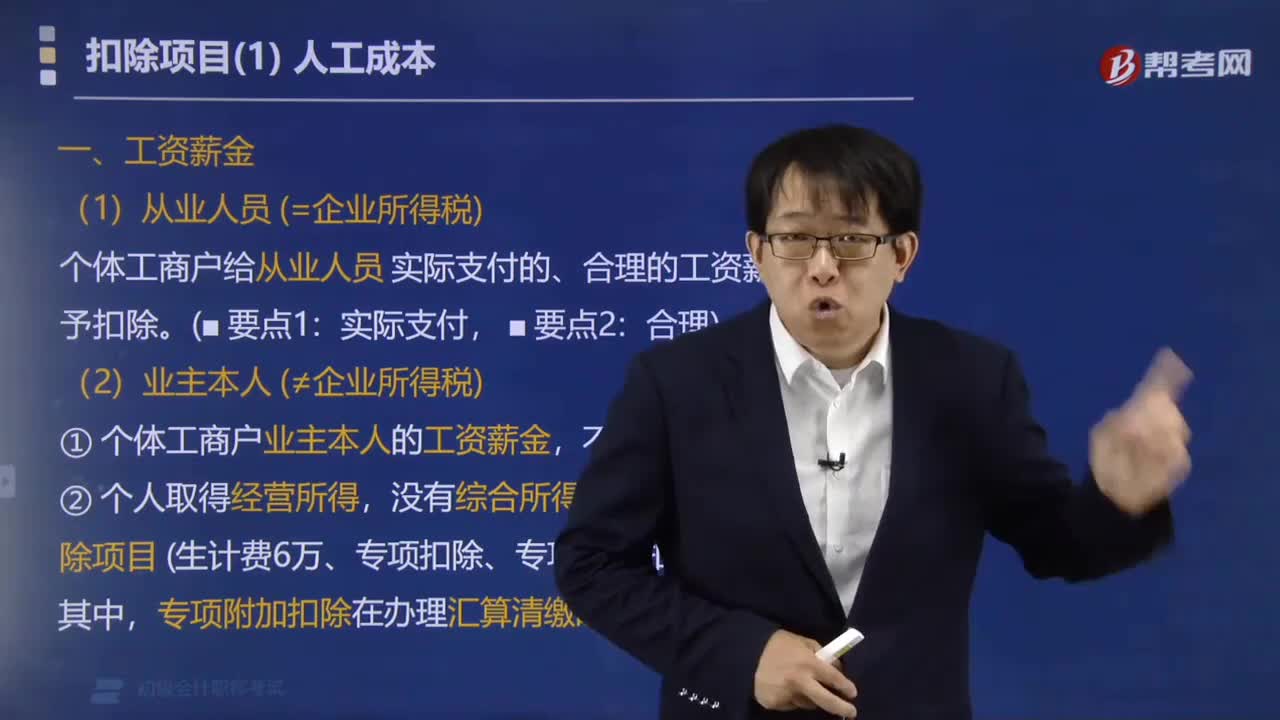

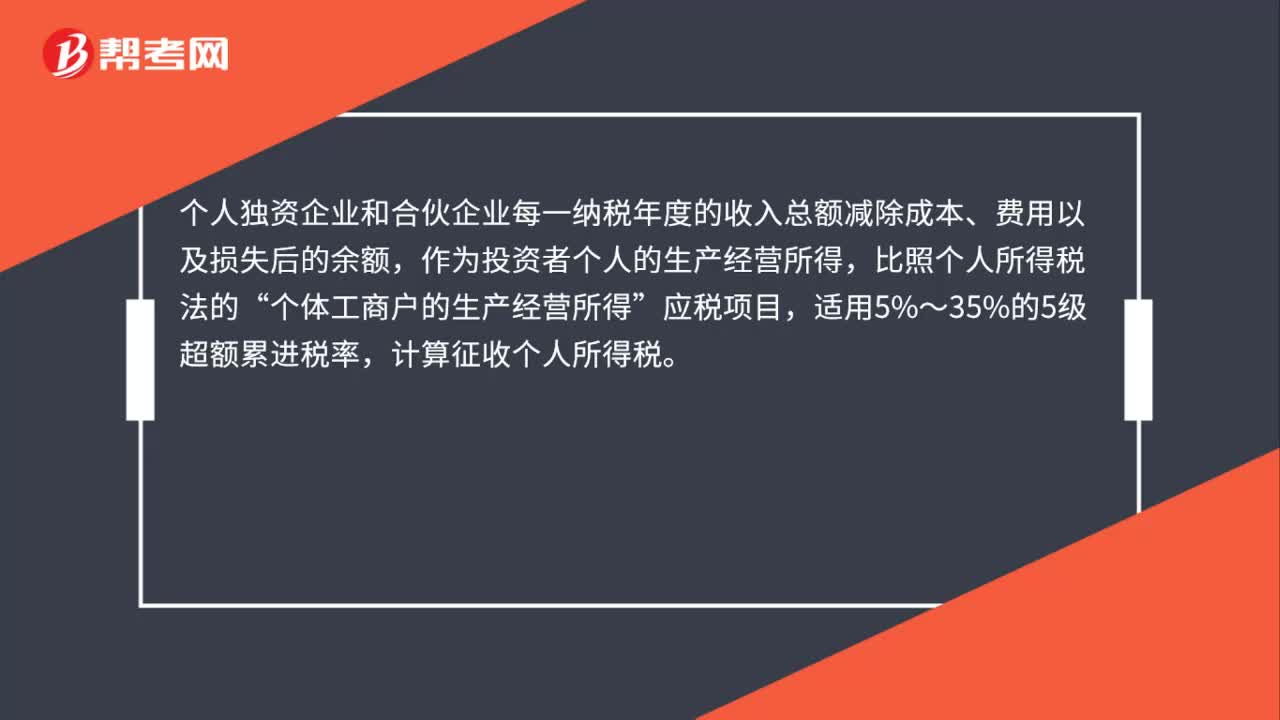

00:35个人独资的一般纳税人交个人所得税还是企业所得税?:个人独资的一般纳税人交个人所得税还是企业所得税?个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的5级超额累进税率,计算征收个人所得税。

00:38

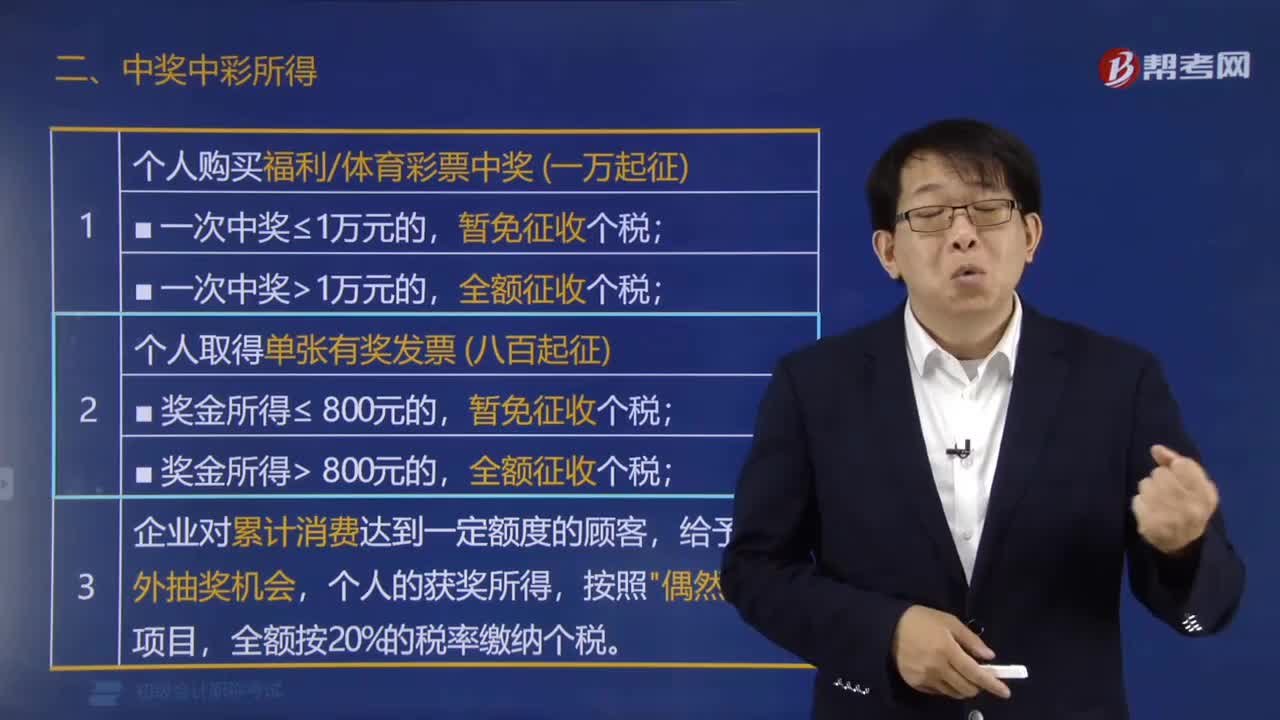

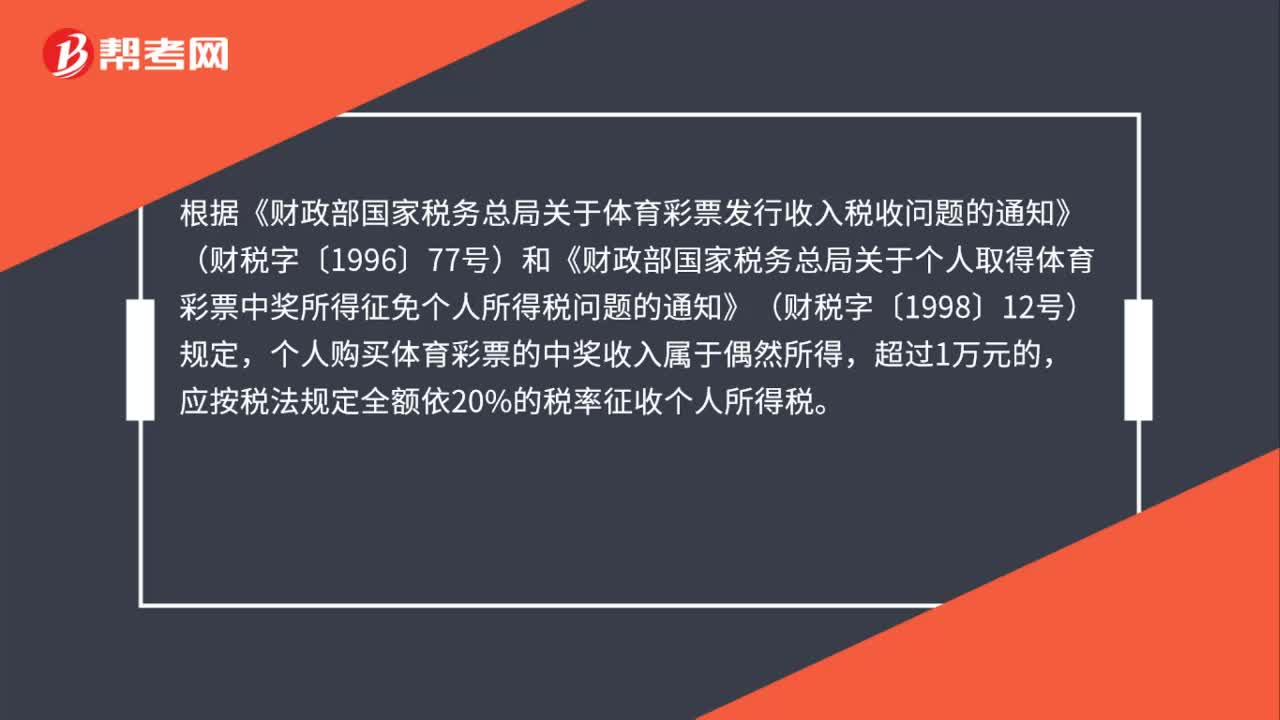

00:38个人购买体育彩票中奖如何计算缴纳个人所得税?:个人购买体育彩票中奖如何计算缴纳个人所得税?根据《财政部国家税务总局关于体育彩票发行收入税收问题的通知》(财税字〔1996〕77号)和《财政部国家税务总局关于个人取得体育彩票中奖所得征免个人所得税问题的通知》(财税字〔1998〕12号)规定,个人购买体育彩票的中奖收入属于偶然所得,超过1万元的,应按税法规定全额依20%的税率征收个人所得税。

00:56

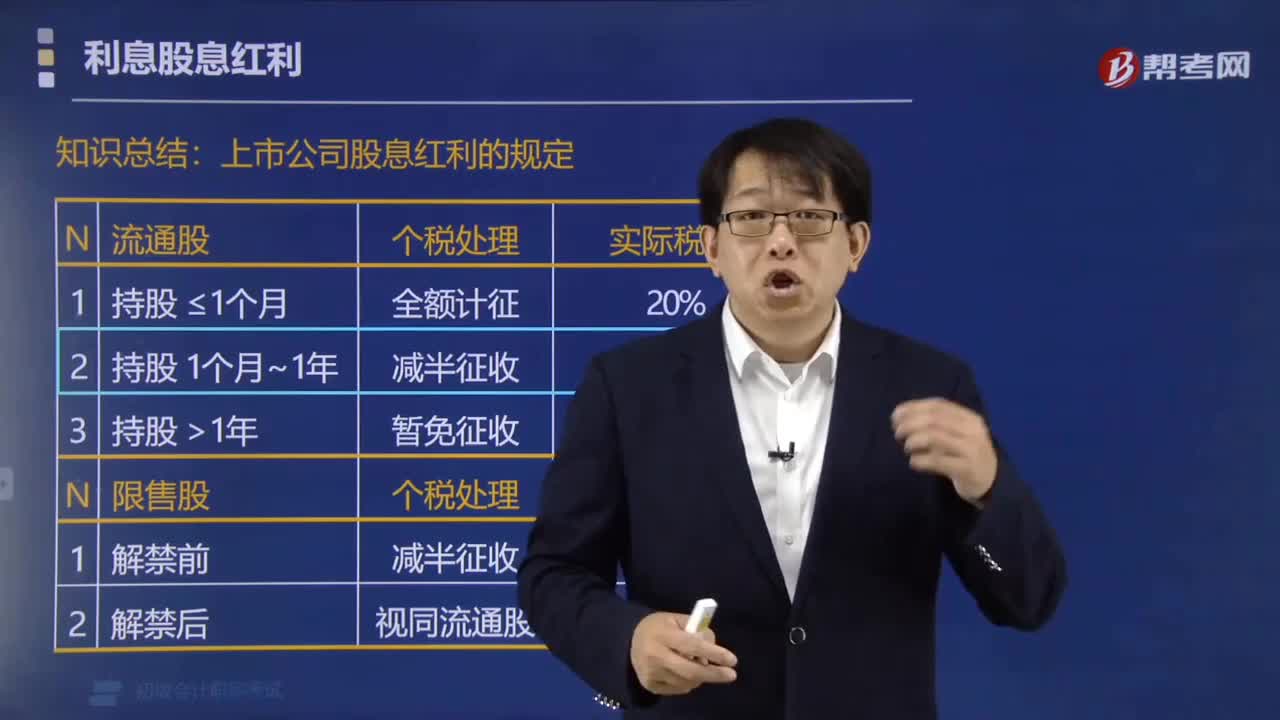

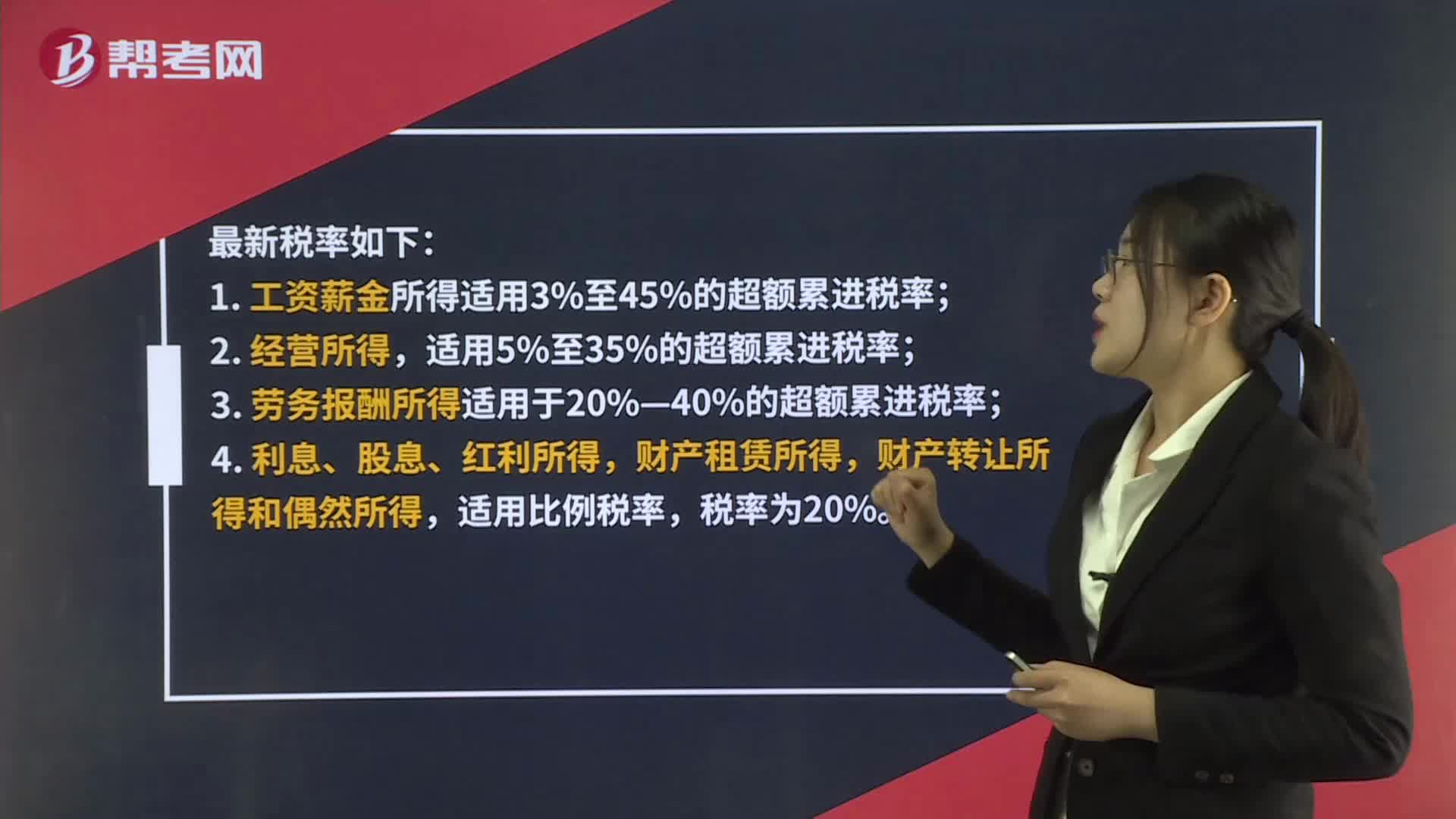

00:56最新个人所得税税率是什么?:最新个人所得税税率是什么?个人所得税的税目可分为三大类:劳务所得、经营所得以及其他所得:最新税率如下;1. 工资薪金所得适用3%至45%的超额累进税率,2. 经营所得;适用5%至35%的超额累进税率;3. 劳务报酬所得适用于20%—40%的超额累进税率,4. 利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率。税率为20%

00:35

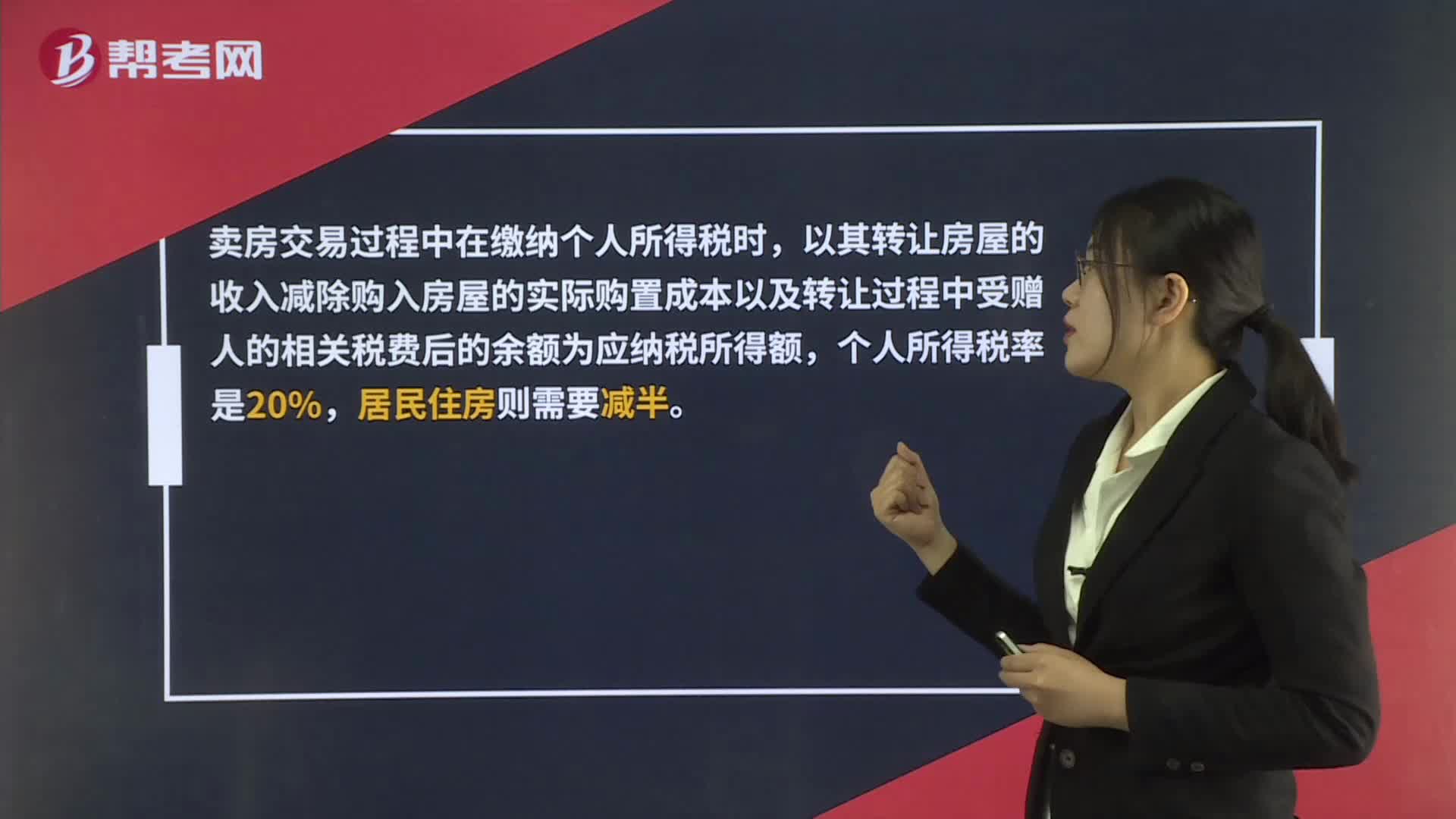

00:35卖房个人所得税是什么?:卖房个人所得税是什么?卖房交易过程中在缴纳个人所得税时,以其转让房屋的收入减除购入房屋的实际购置成本以及转让过程中受赠人的相关税费后的余额为应纳税所得额,个人所得税率是20%,居民住房则需要减半。

01:44

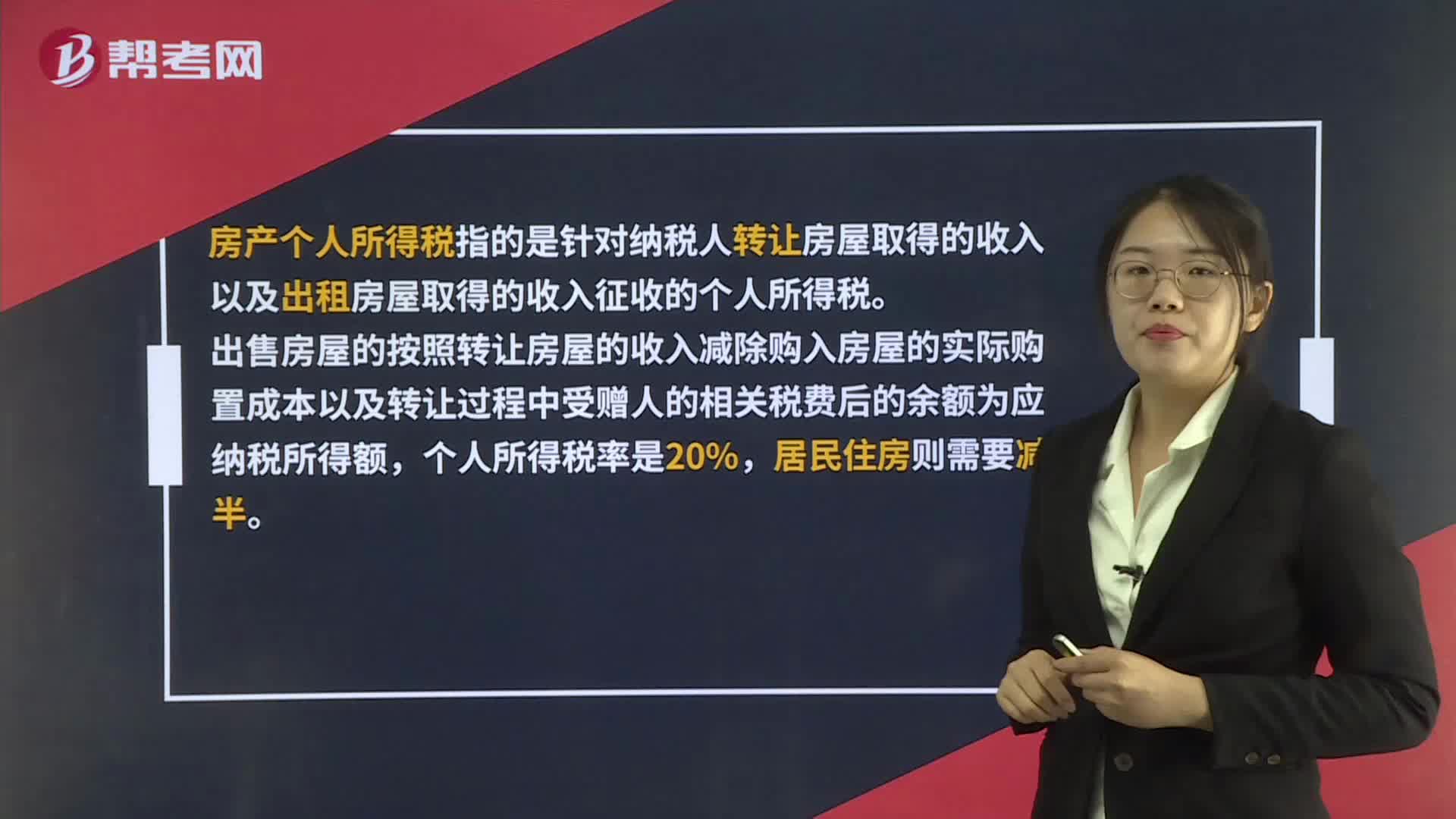

01:44房产个人所得税是什么?:房产个人所得税是什么?房产个人所得税指的是针对纳税人转让房屋取得的收入以及出租房屋取得的收入征收的个人所得税。出售房屋的按照转让房屋的收入减除购入房屋的实际购置成本以及转让过程中受赠人的相关税费后的余额为应纳税所得额,个人所得税率是20%,租房收入个人所得税是按照房租收入计算缴纳个人所得税,应并入其他收入一并交纳企业所得税。应交纳个人所得税:

02:35

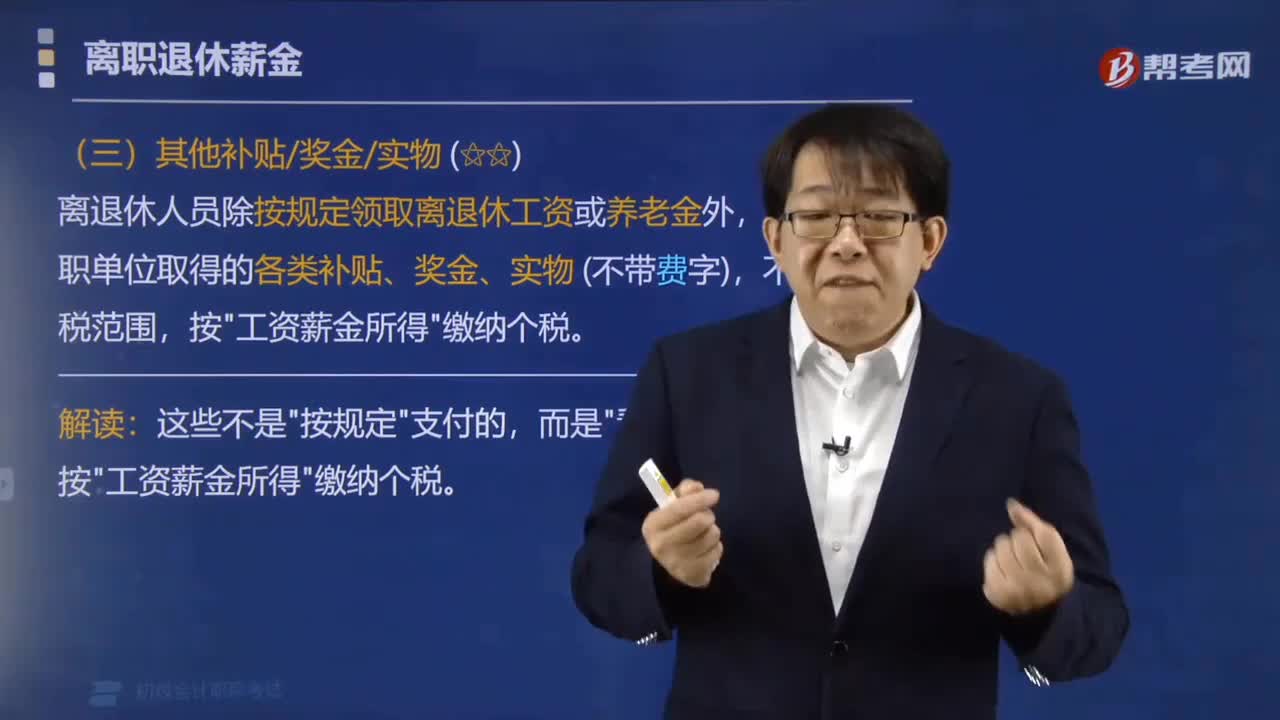

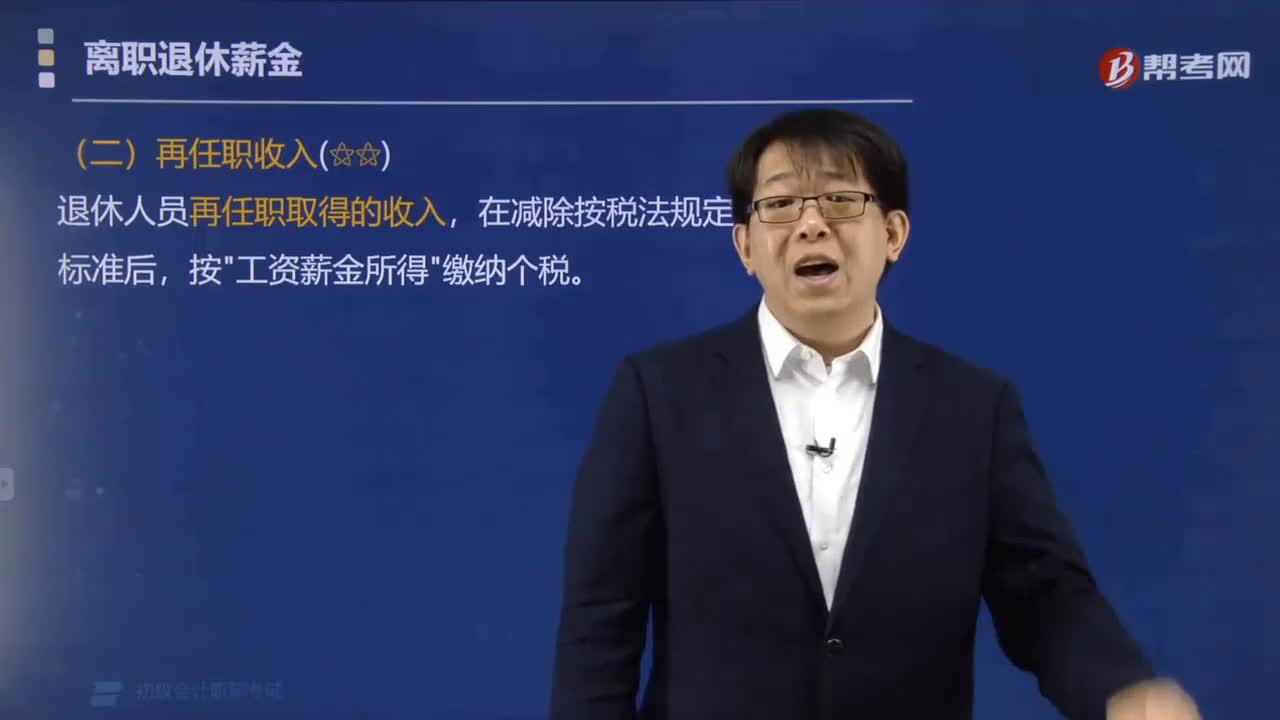

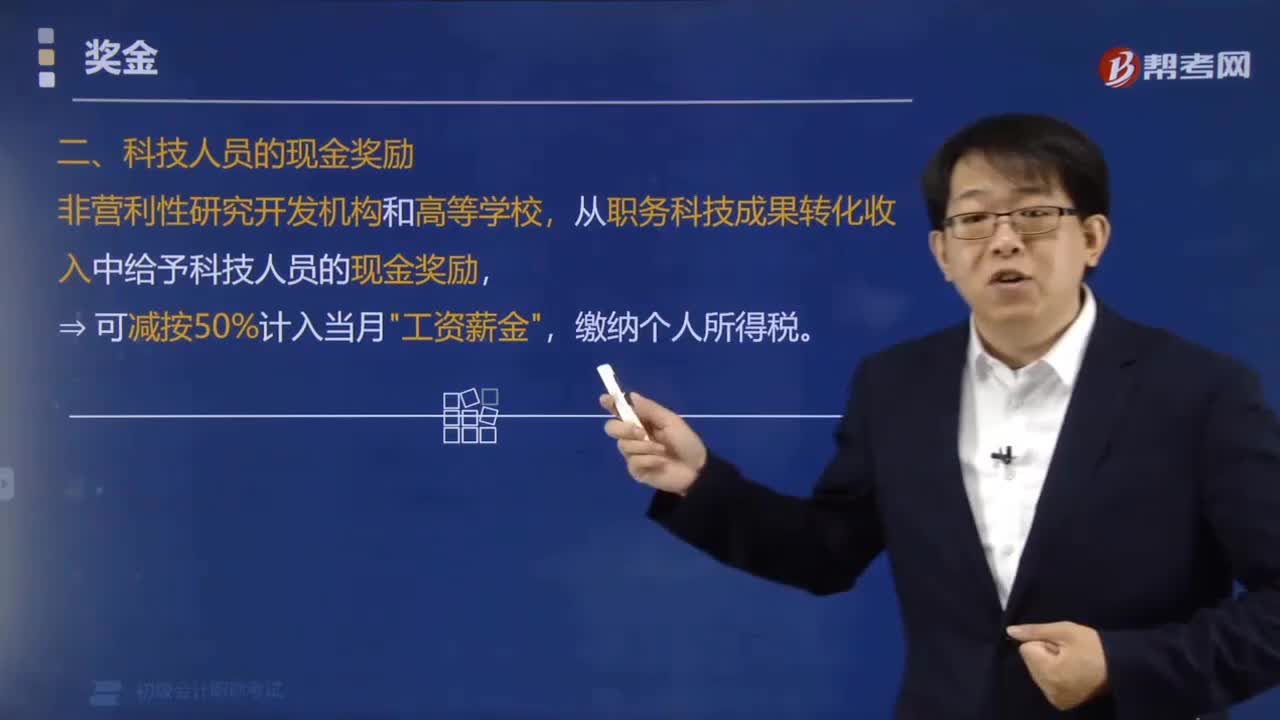

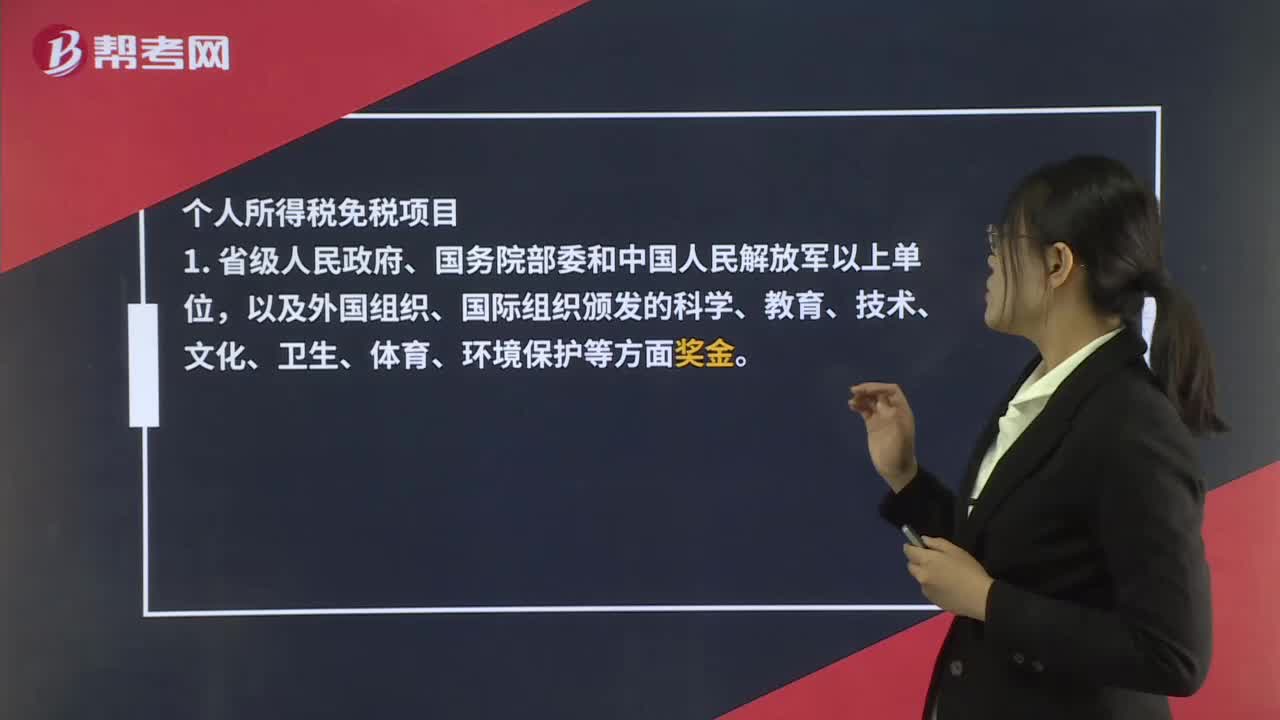

02:35免征个人所得税是什么?:免征个人所得税指的是纳税人在应该缴纳个人所得税的时候,个人所得税免税项目,4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,离退休人员除按规定领取离退休工资或养老金外“另从原任职单位取得的各类补贴、奖金、实物”

01:11

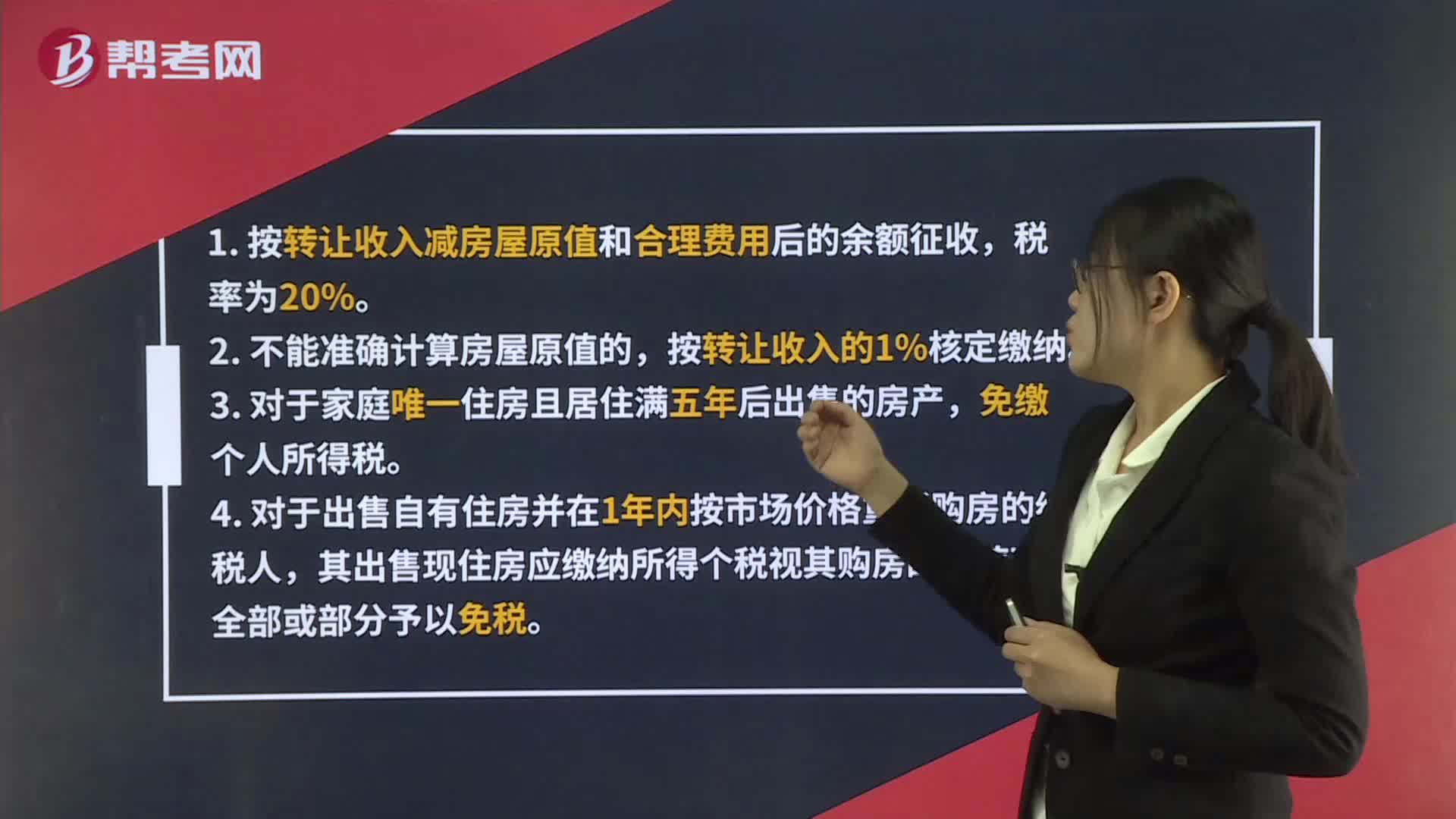

01:11二手房个人所得税是什么?:二手房个人所得税是什么?二手房个人所得税指的是对售卖二手房的纳税义务人征收的个人所得税,1. 按转让收入减房屋原值和合理费用后的余额征收,税率为20%。2. 不能准确计算房屋原值的,按转让收入的1%核定缴纳。3. 对于家庭唯一住房且居住满五年后出售的房产,免缴个人所得税。4. 对于出售自有住房并在1年内按市场价格重新购房的纳税人,其出售现住房应缴纳所得个税视其购房的价值可全部或部分予以免税。

01:32

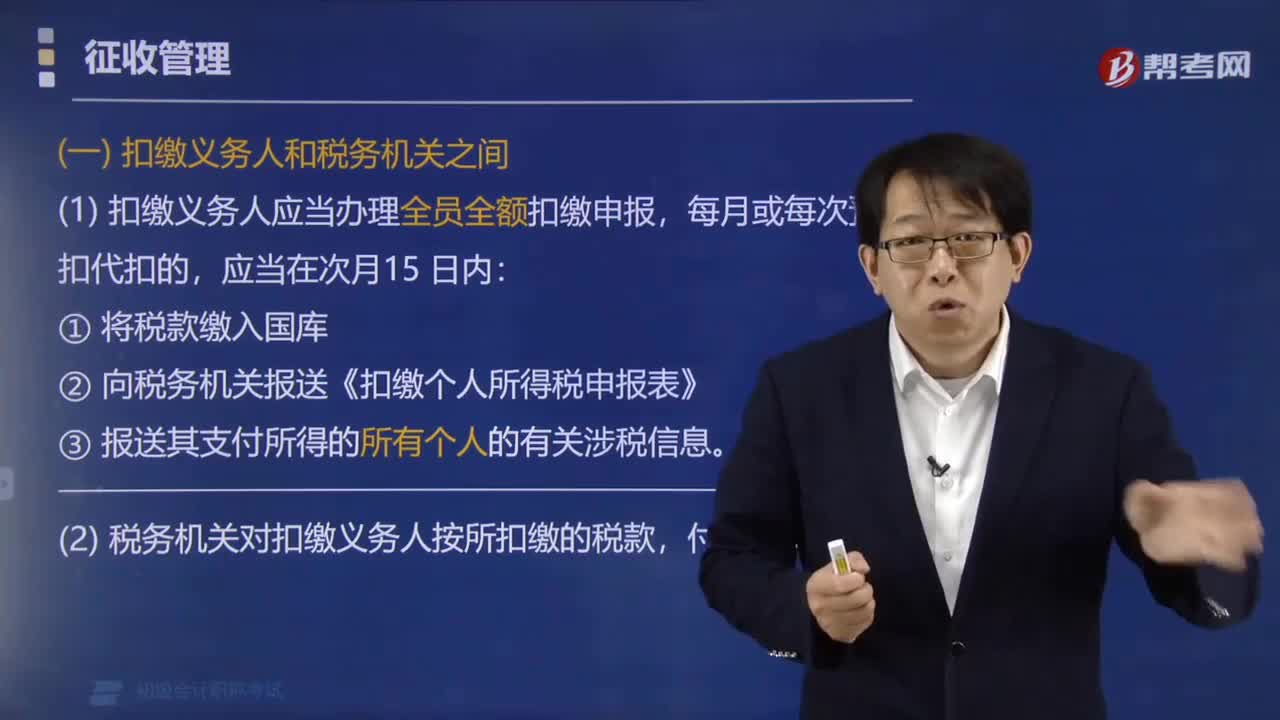

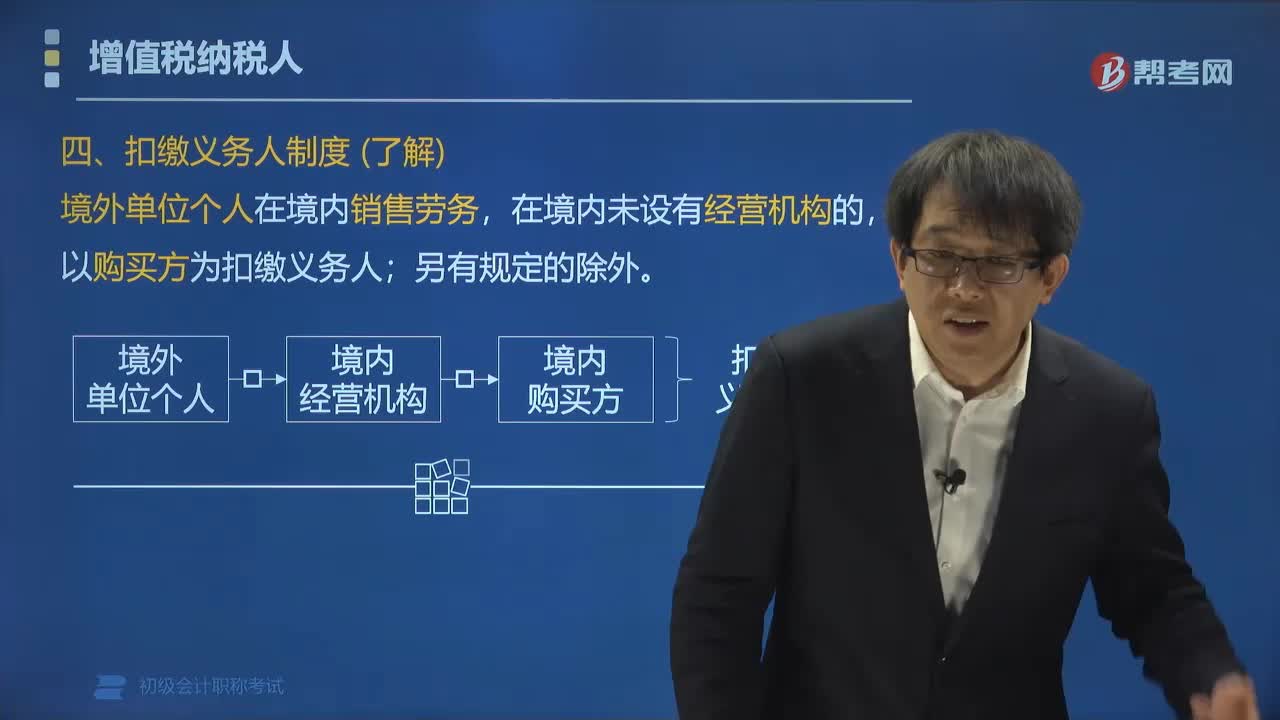

01:32什么是扣缴义务人制度?:什么是扣缴义务人制度?中华人民共和国境外单位或者个人在境内销售劳务、服务、无形资产或者不动产在境内未设有经营机构的,以其境内代理人为扣缴义务人;以购买方为增值税扣缴义务人。可以指定扣缴义务人的情形包括:①预计工程作业或者提供劳务期限不足一个纳税年度,且未委托中国境内的代理人履行纳税义务的。③未按照规定期限办理企业所得税纳税申报或者预缴申报的。下列关于非居民企业企业所得税扣缴义务人的表述中。

00:30

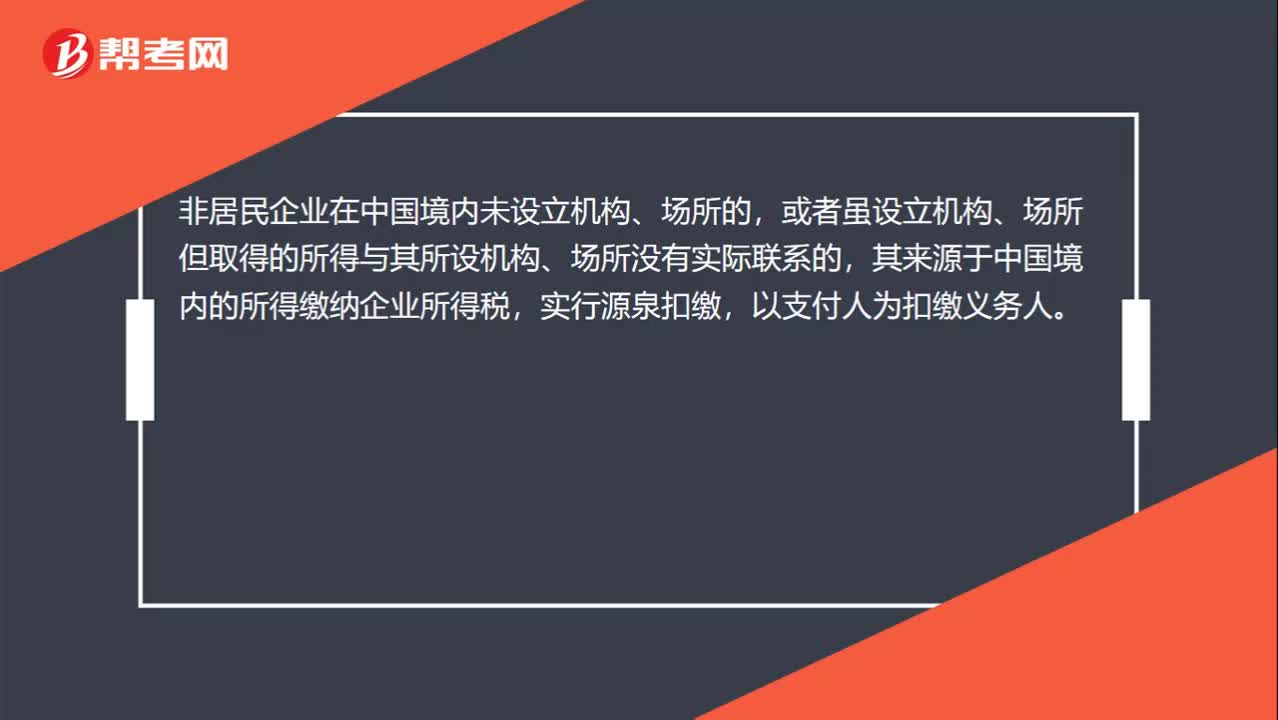

00:30扣缴义务人是什么意思?:扣缴义务人是什么意思?非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得缴纳企业所得税,实行源泉扣缴,以支付人为扣缴义务人。

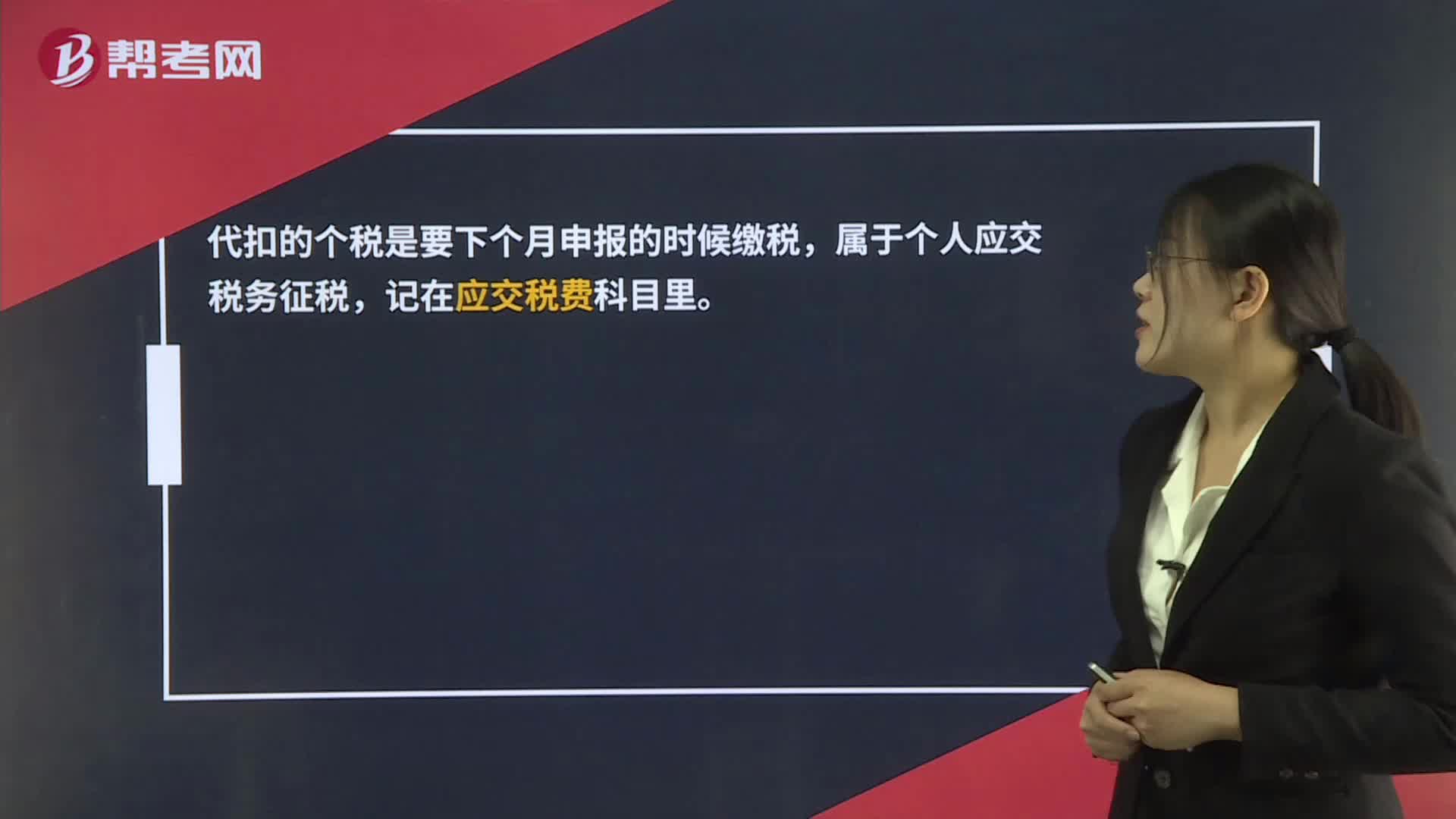

00:27

00:27代扣代缴个人所得税怎么入账?:代扣代缴个人所得税怎么入账?代扣的个税是要下个月申报的时候缴税,属于个人应交税务征税,记在应交税费科目里。

00:39

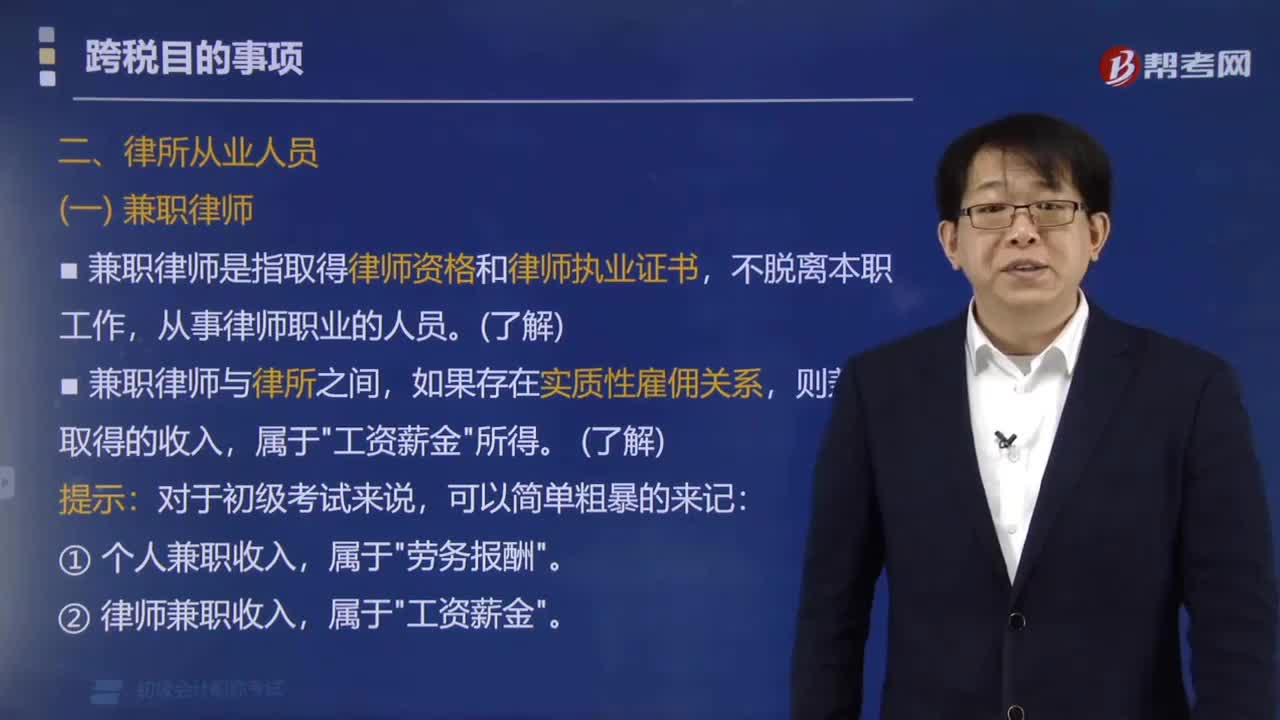

00:39外籍人员个人所得税是什么?:外籍人员个人所得税是什么?外籍人员个人所得税指的是外籍个人针对自己在中国境内所得在中国缴纳的个人所得税。在中国境内的外商投资企业和外国企业中工作取得工资、薪金所得的外籍人员,应聘在中国境内的企业、事业单位、社会团体、国家机关工作的外籍专家,和在境外任职、受雇取得工资、薪金的在中国境内有住所的个人,以每月收入额扣除费用5000元后的余额,为应纳税所得额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日