下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

00:16企业赞助支出可以税前扣除吗?:企业赞助支出可以税前扣除吗?根据《企业所得税法》(主席令第63号)第十条第六项的规定,在计算应纳税所得额时,赞助支出不得扣除。

00:22

00:22企业发生的竞业补偿金支出可以税前扣除吗?:企业发生的竞业补偿金支出可以税前扣除吗?用人单位根据《劳动合同法》的相关规定,实际支付给负有保密义务劳动者的竞业补偿金,按照合同约定,可凭内部凭证和相关证明材料在税前扣除。

00:34

00:34企业发生的差旅费支出如何税前扣除?:企业发生的差旅费支出如何税前扣除?企业发生的与其经营活动相关的、符合本企业内部管理制度、真实合理的差旅费支出允许在税前扣除。企业应留存证明差旅费支出真实性的有效凭证和相关证明材料,如出差人员姓名、地点、时间、工作任务、内部审批单、车船票、支付凭证等。

02:38

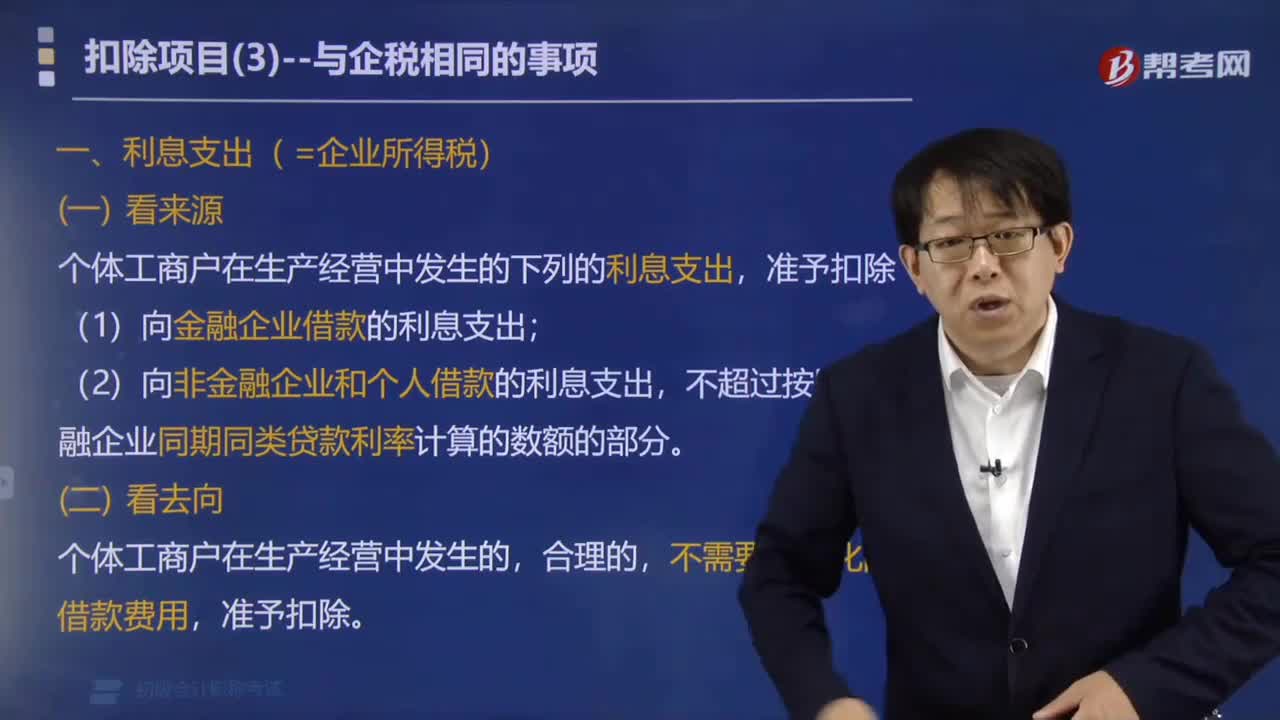

02:38个体工商户的利息支出在个人所得税税前如何扣除?:个体工商户的利息支出在个人所得税税前如何扣除?个体工商户在生产经营中发生的下列的利息支出:(1)向金融企业借款的利息支出,(2)向非金融企业和个人借款的利息支出。不超过按照金融企业同期同类贷款利率计算的数额的部分,三、业务招待费(=企业所得税,个体工商户与生产经营有关的业务招待费,按照实际发生额的60%扣除,四、广告费和业务宣传费 (=企业所得税;

01:01

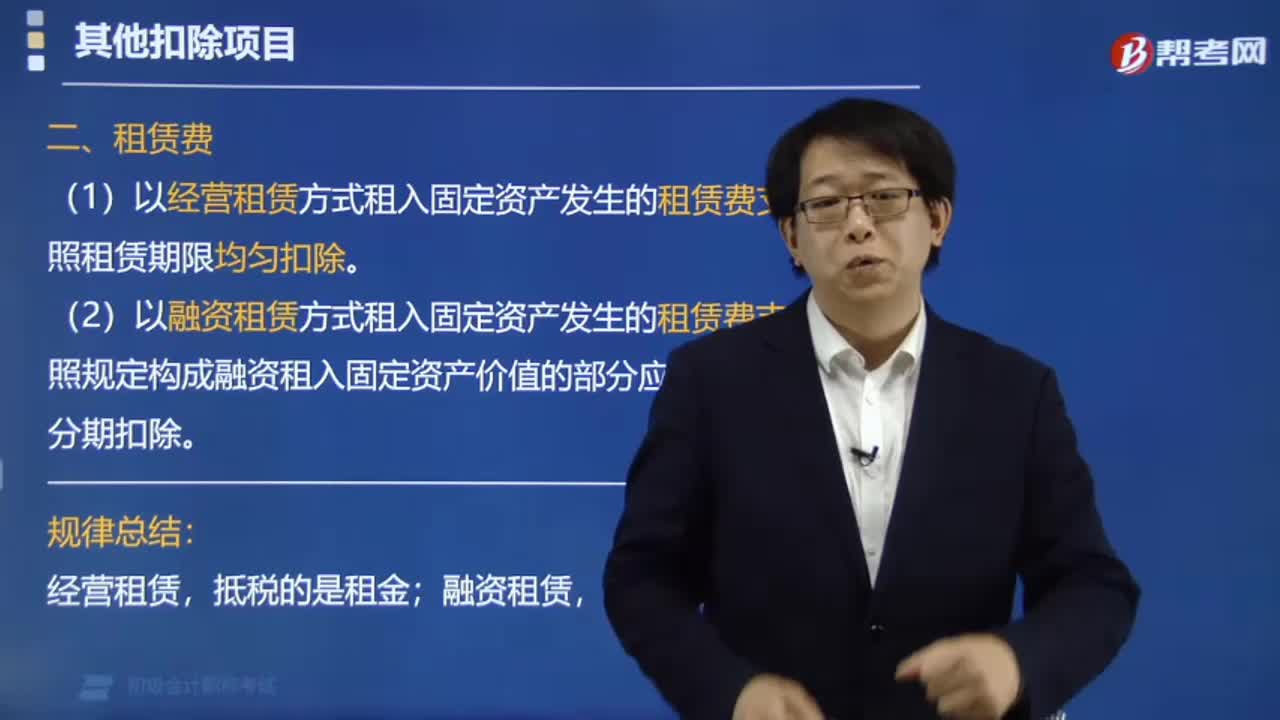

01:01企业发生的租赁费支出税前扣除有何规定?:企业发生的租赁费支出税前扣除有何规定?企业根据生产经营活动的需要租入固定资产支付的租赁费,(1)以经营租赁方式租入固定资产发生的租赁费支出,(2)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,A.企业融资租入的固定资产,应计提折旧在所得税前扣除,其租金应在租入当期一次性扣除。

01:51

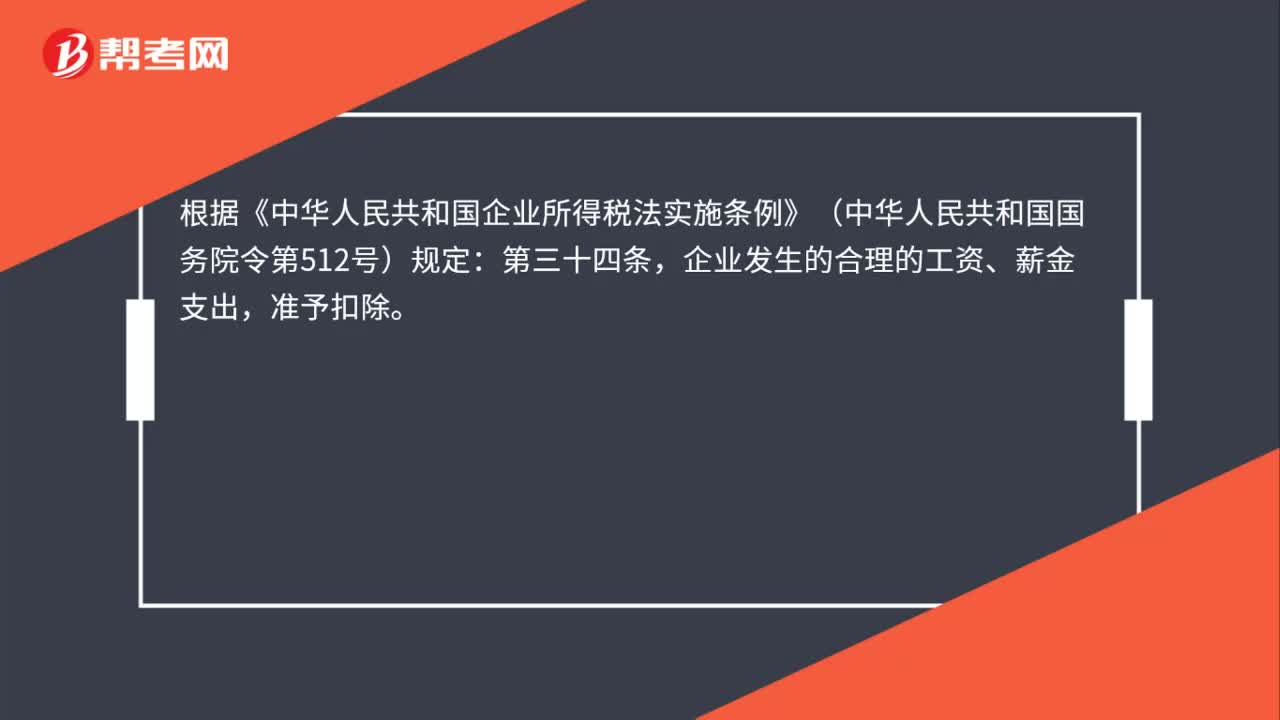

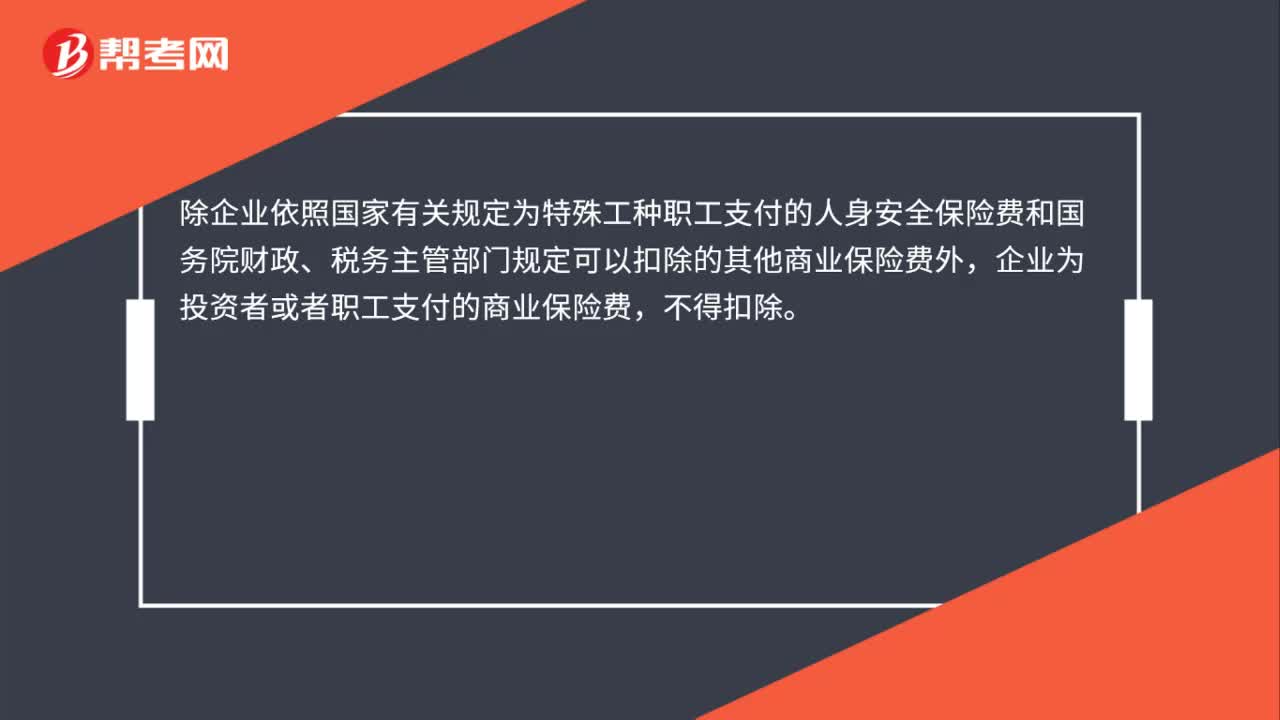

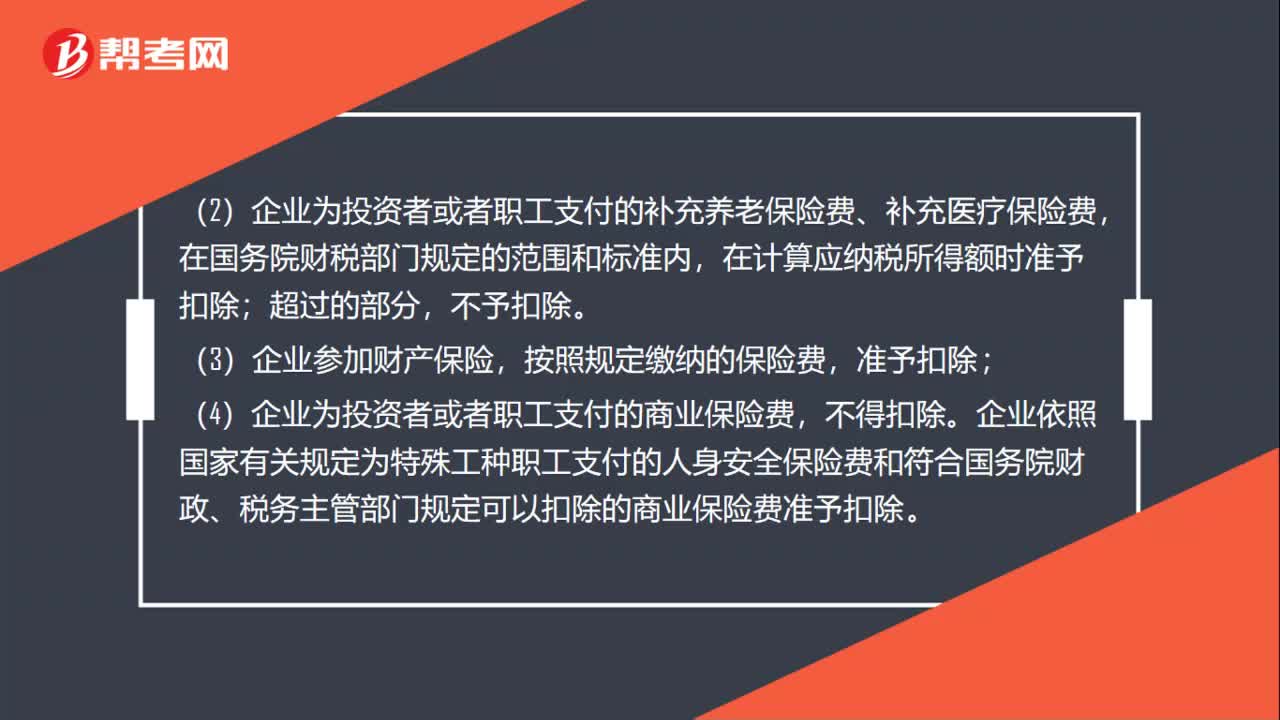

01:51企业所得税税前扣除的有哪些?:企业所得税税前扣除有:是指企业按照有关规定实际发放的工资薪金总额。(2)企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在计算应纳税所得额时准予扣除,按照规定缴纳的保险费;(4)企业为投资者或者职工支付的商业保险费。不得扣除。企业依照国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规定可以扣除的商业保险费准予扣除。

00:27

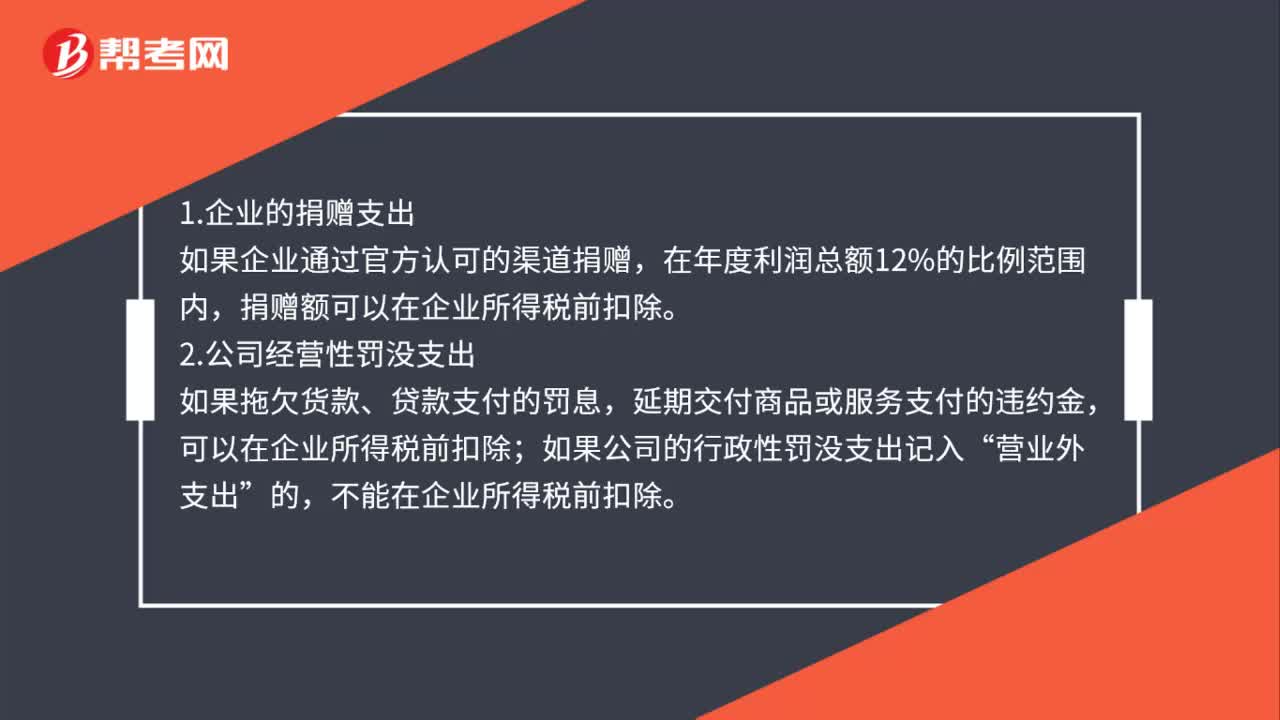

00:27企业哪些支出可以结转以后年度税前扣除?:企业哪些支出可以结转以后年度税前扣除?(1)职工教育经费支出;(2)广告费和业务宣传费;(3)公益性捐赠支出;(4)专用设备投资应纳税额抵免;(5)创业投资抵扣应纳税所得额;(6)保险企业手续费及佣金支出。

00:46

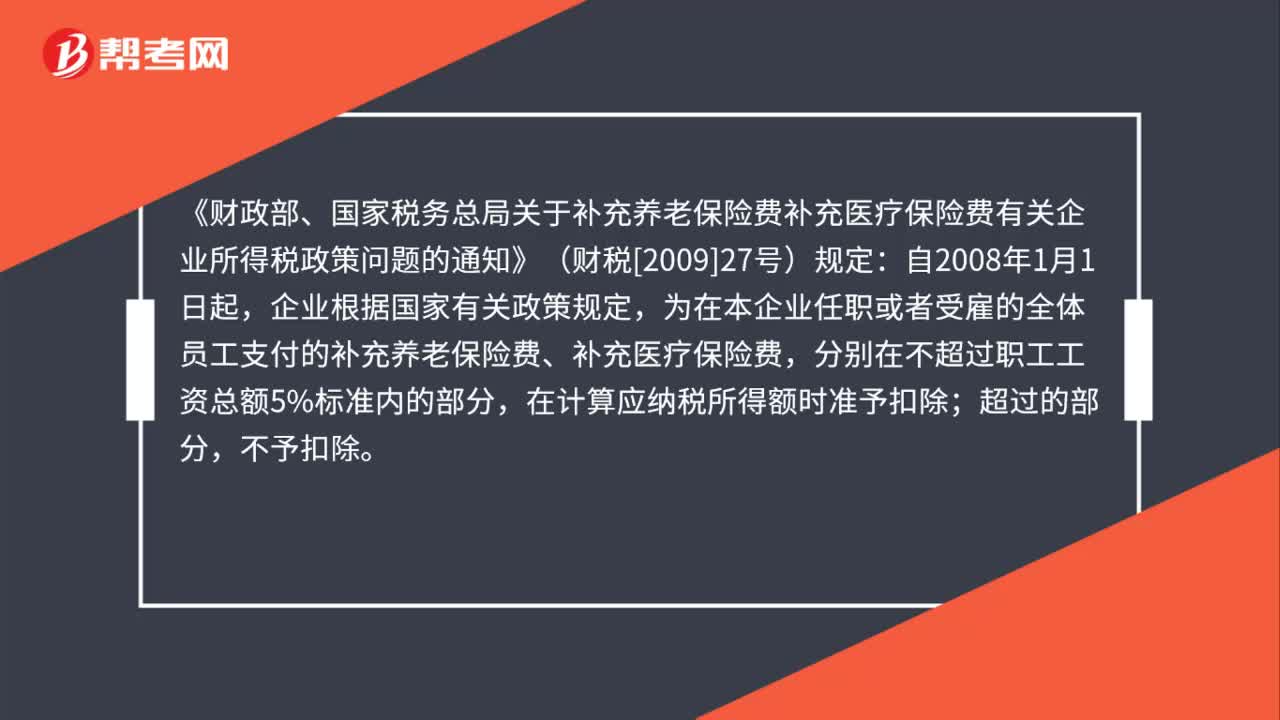

00:46给职工在中国人寿公司购买的补充医疗保险,是否可在企业所得税前扣除?:给职工在中国人寿公司购买的补充医疗保险,是否可在企业所得税前扣除?《财政部、国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税[2009]27号)规定:自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

00:30

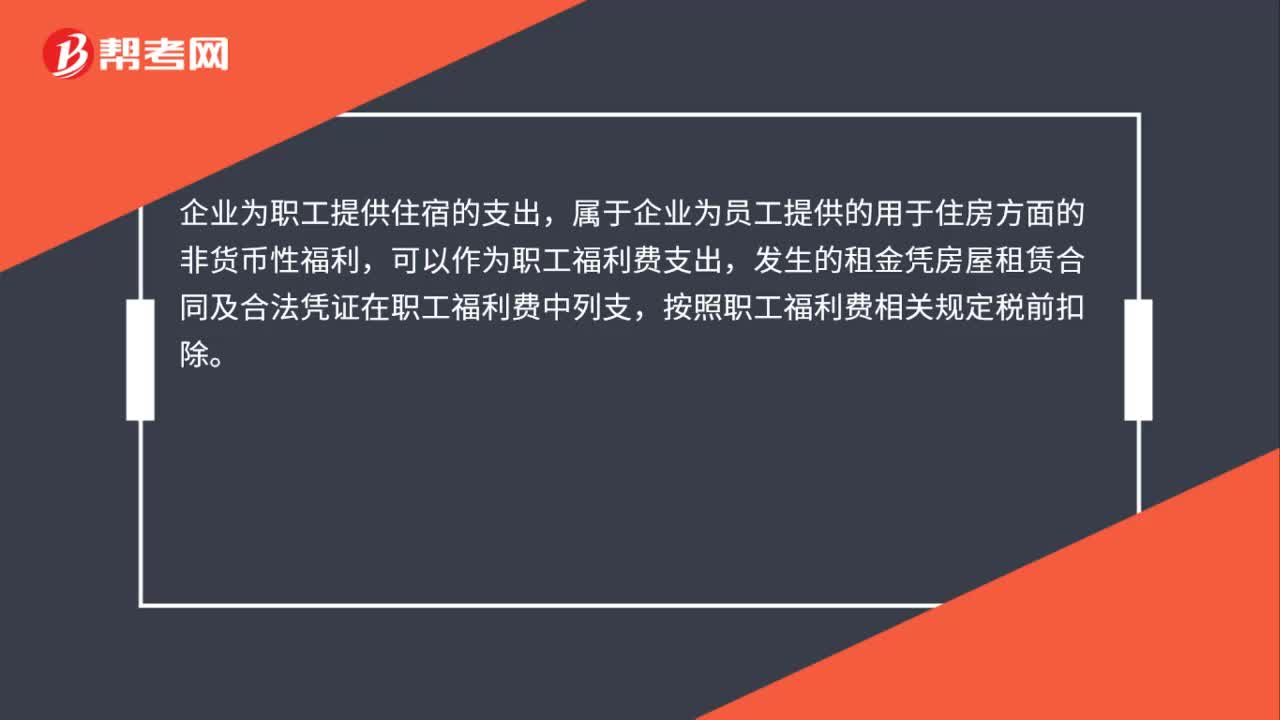

00:30为职工支付的职工住宿租金的支出能税前扣除吗?:为职工支付的职工住宿租金的支出能税前扣除吗?企业为职工提供住宿的支出,属于企业为员工提供的用于住房方面的非货币性福利,可以作为职工福利费支出,发生的租金凭房屋租赁合同及合法凭证在职工福利费中列支,按照职工福利费相关规定税前扣除。

03:23

03:23零星支出什么时候可以税前扣除?:《国家税务总局关于发布企业所得税税前扣除凭证管理办法》的公告第九条规定,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日