下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:51

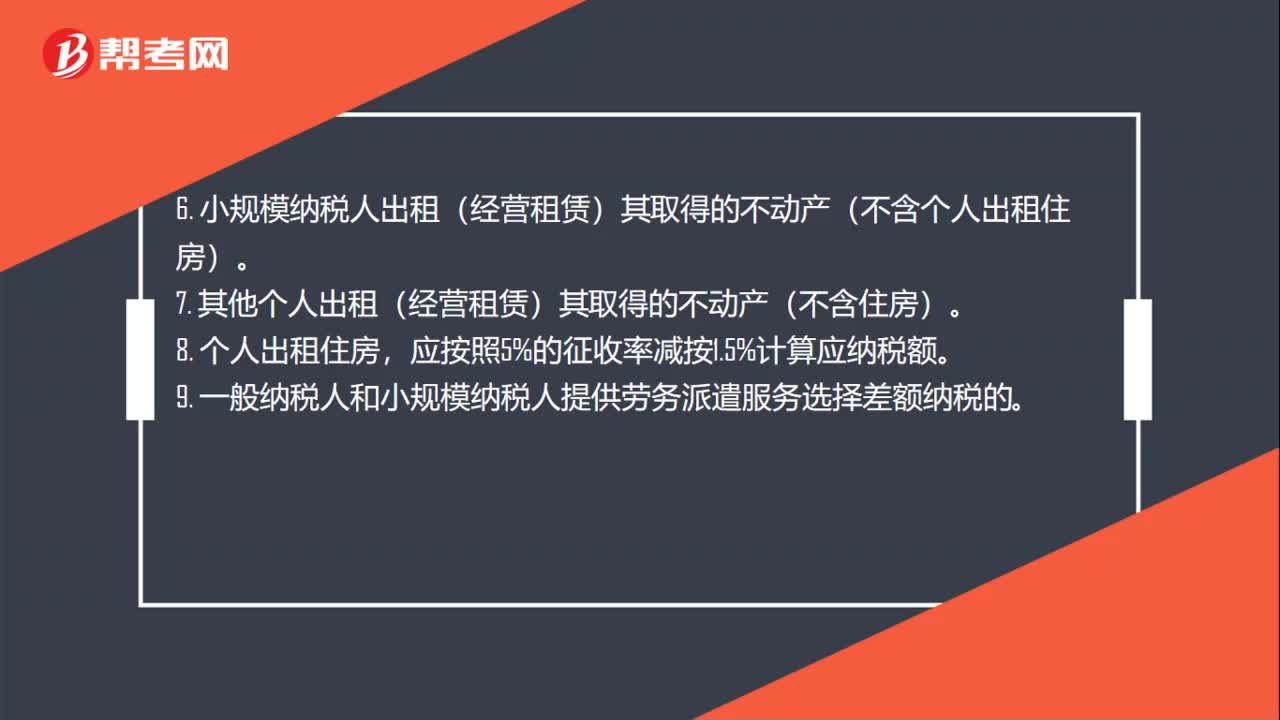

01:51增值税5%税率适用范围有哪些?:1.小规模纳税人销售自建或者取得的不动产。2.一般纳税人选择简易计税方法计税的不动产销售。3.房地产开发企业中的小规模纳税人,5. 一般纳税人选择简易计税方法计税的不动产经营租赁。6. 小规模纳税人出租(经营租赁)其取得的不动产(不含个人出租住房)。7. 其他个人出租(经营租赁)其取得的不动产(不含住房)。9. 一般纳税人和小规模纳税人提供劳务派遣服务选择差额纳税的。

01:50

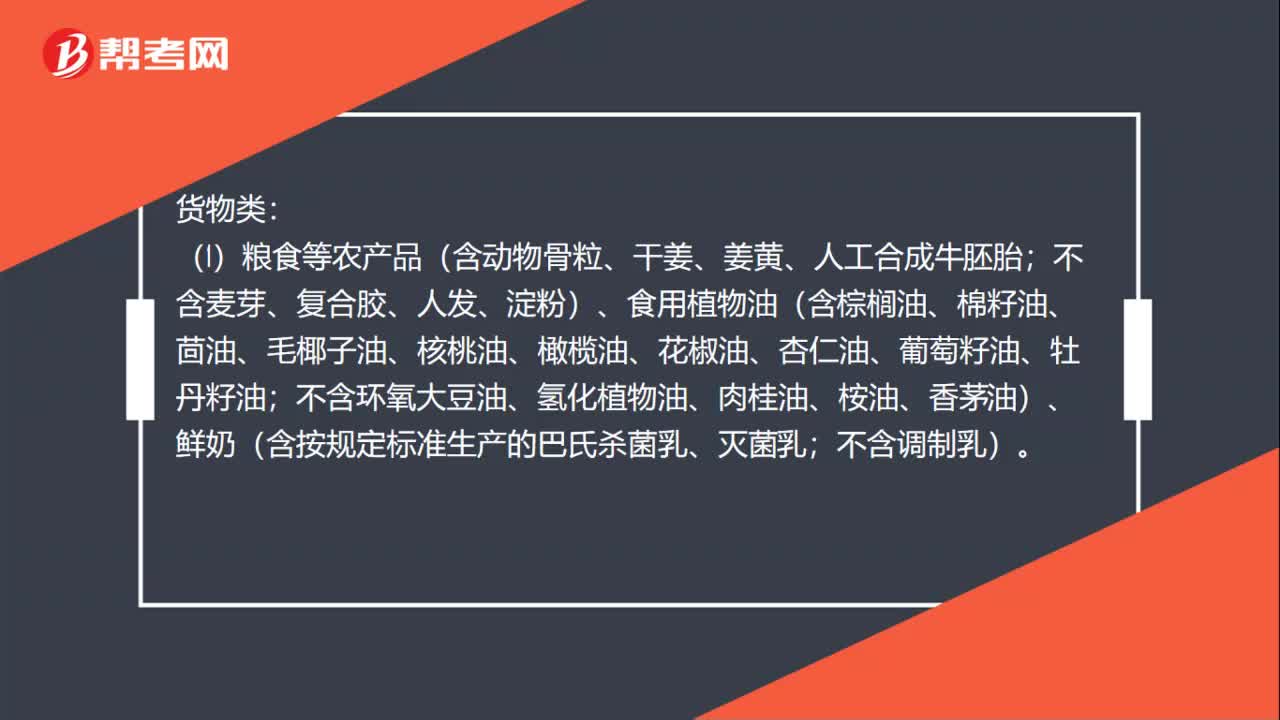

01:50增值税10%税率适用范围有哪些?:(1)粮食等农产品(含动物骨粒、干姜、姜黄、人工合成牛胚胎;不含麦芽、复合胶、人发、淀粉)、食用植物油(含棕榈油、棉籽油、茴油、毛椰子油、核桃油、橄榄油、花椒油、杏仁油、葡萄籽油、牡丹籽油;不含环氧大豆油、氢化植物油、肉桂油、桉油、香茅油)、鲜奶(含按规定标准生产的巴氏杀菌乳、灭菌乳;(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、二甲醚。

06:40

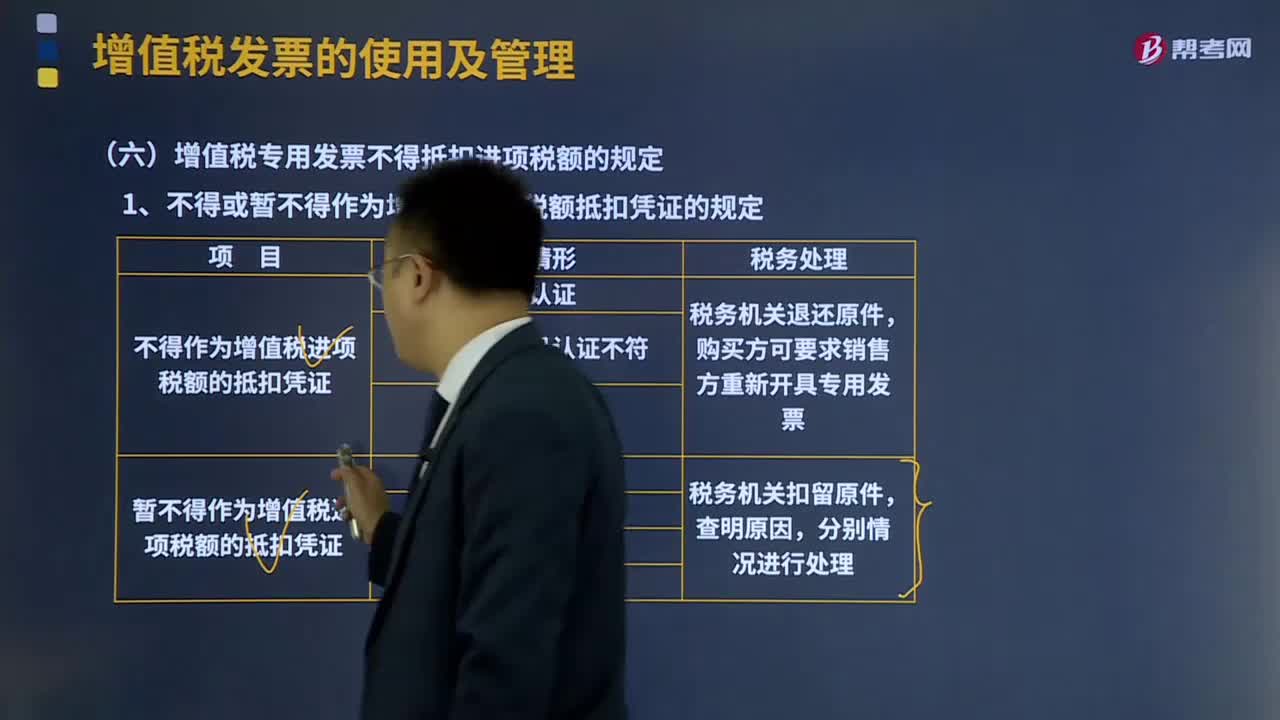

06:40增值税专用发票不得抵扣进项税额的规定是什么?:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。购买方可要求销售方重新开具增值税专用发票,是指增值税专用发票所列购买方纳税人识别号有误。增值税专用发票代码、号码认证不符。是指认证时的增值税专用发票已被登记为失控増值税专用发票,2、丢失已开具专用发票的发票联和抵扣联的处理。

05:35

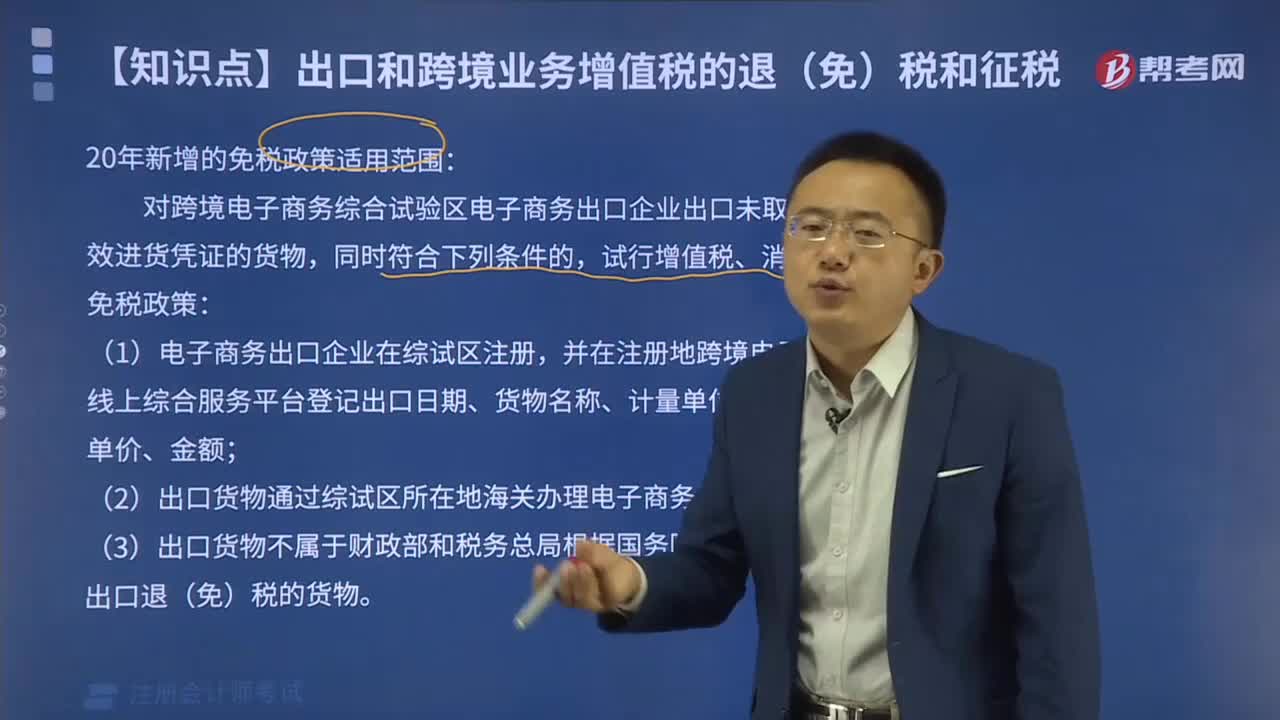

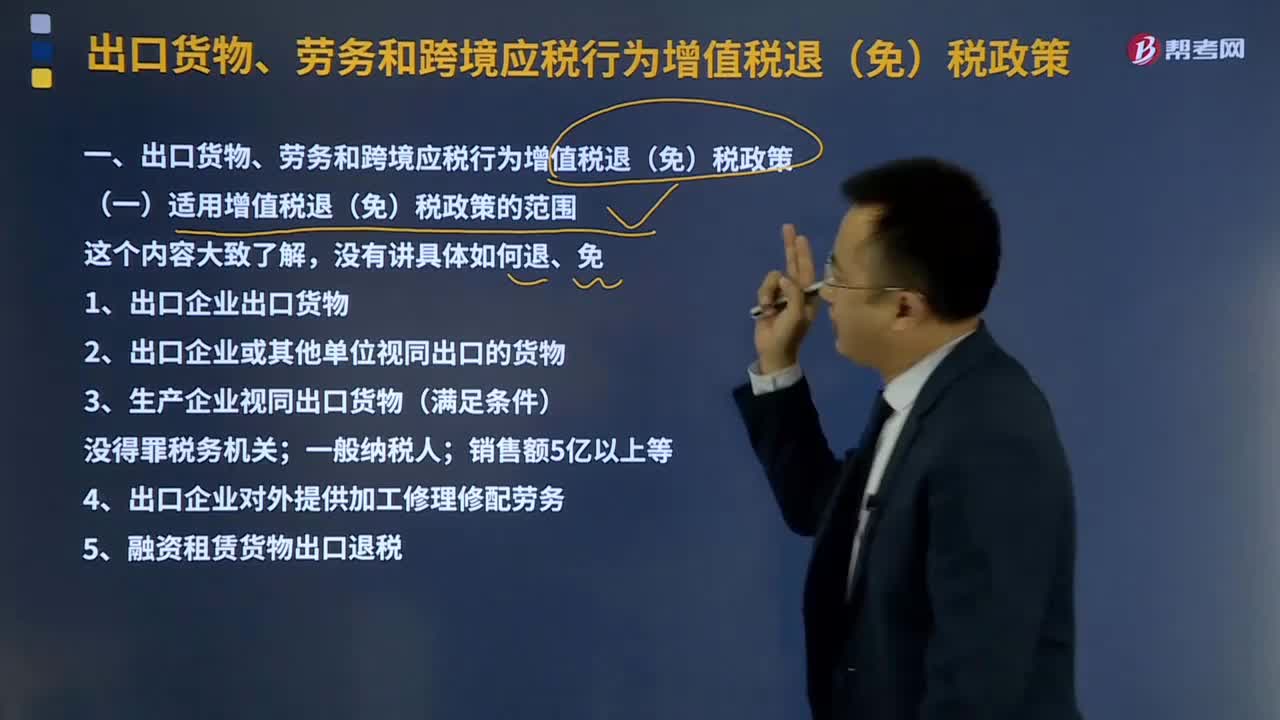

05:35适用增值税退(免)税政策的范围是什么?:出口货物;视同出口货物;1、出口企业出口货物,向海关报关后实际离境并销售给境外单位或个人的货物。分为自营出口货物和委托出口货物两类;2、出口企业或其他单位视同出口的货物;3、生产企业视同出口货物(满足条件)。4、出口企业对外提供加工修理修配劳务,对进境复出口货物或从事国际运输的运输工具进行的加工修理修配。5、融资租赁货物出口退税并向海关报关后实际离境的货物试行增值税、消费税出口退税政策

09:09

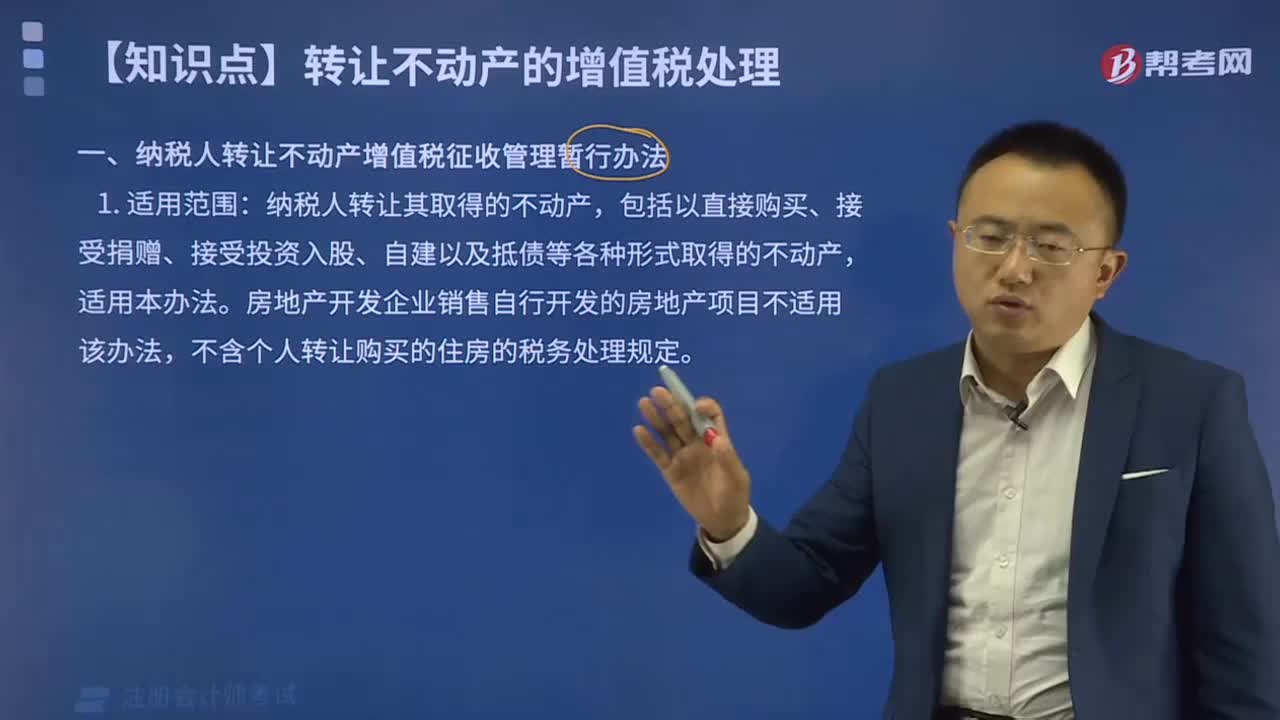

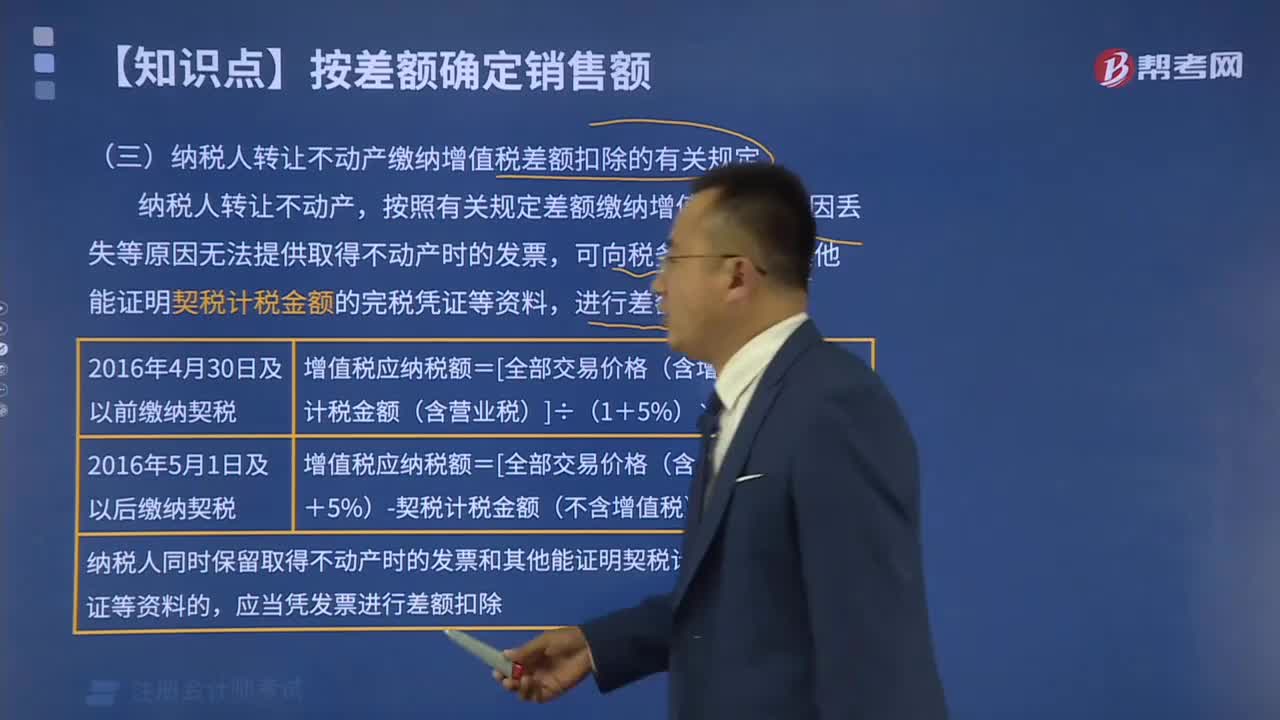

09:09纳税人转让不动产增值税征收管理暂行办法的适用范围有哪些?:纳税人转让不动产增值税征收管理暂行办法的适用范围:一般纳税人转让其取得的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(3)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,纳税人应以取得的全部价款和价外费用,(5)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产。

02:01

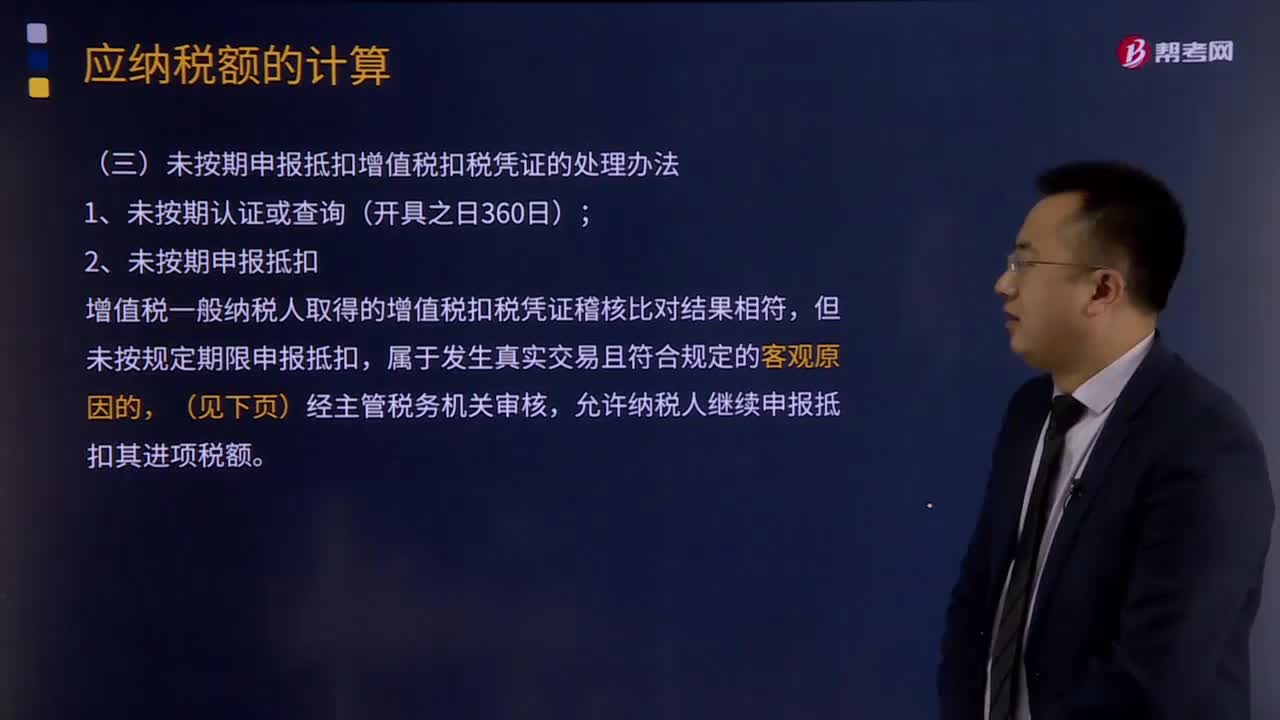

02:01未按期申报抵扣增值税扣税凭证的处理办法有哪些?:未按期申报抵扣增值税扣税凭证的处理办法有哪些?未按期申报抵扣增值税扣税凭证的处理办法分为两种情况:1、未按期认证或查询(开具之日360日);2、未按期申报抵扣。但未按规定期限申报抵扣,允许纳税人继续申报抵扣其进项税额。(1)因自然灾害、社会突发事件等不可抗力原因造成增值税扣税凭证未按期申报抵扣;导致纳税人未能按期办理申报手续;导致纳税人未能及时取得认证结果通知书或稽核结果通知书。

15:18

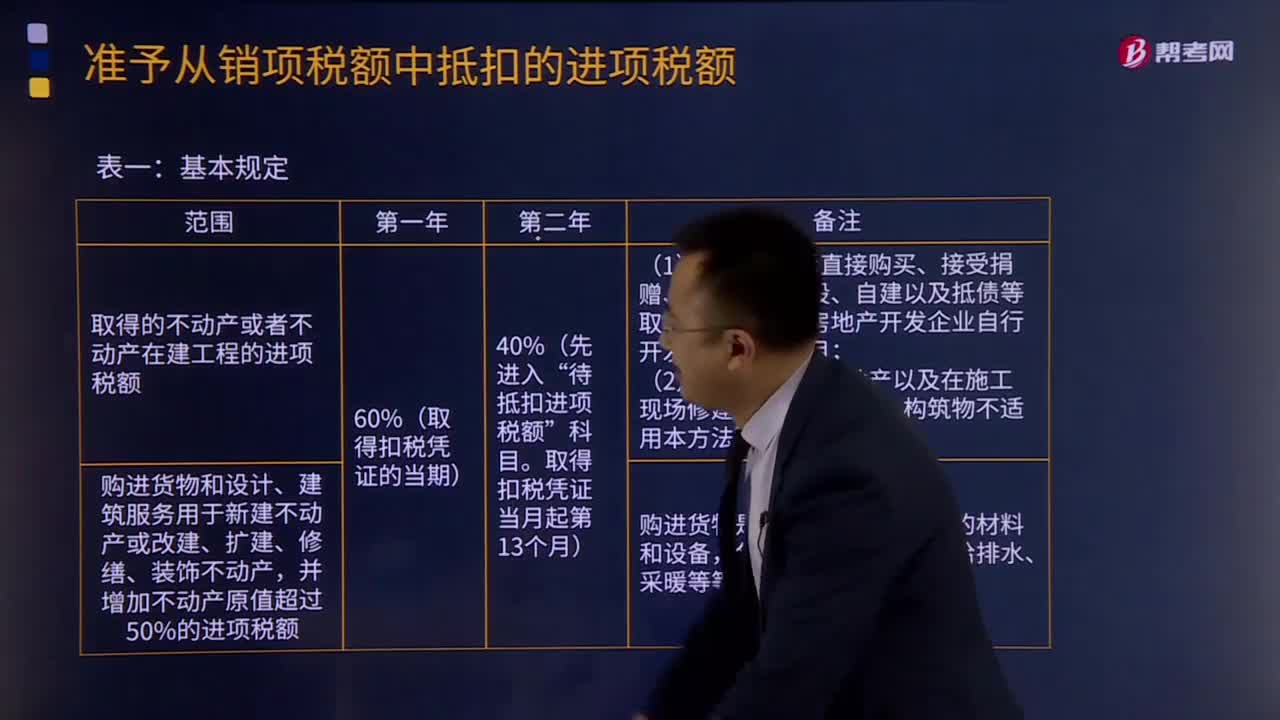

15:18不动产进项税额分期抵扣办法有哪些?:不动产进项税额分期抵扣办法有哪些?其进项税额应按照本办法有关规定分2年从销项税额中抵扣,其进项税额依照本办法有关规定分2年从销项税额中抵扣。上述分2年从销项税额中抵扣的购进货物,60%的部分于取得扣税凭证的当期从销项税额中抵扣;(3)已抵扣进项税额的不动产,不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率。

20:02

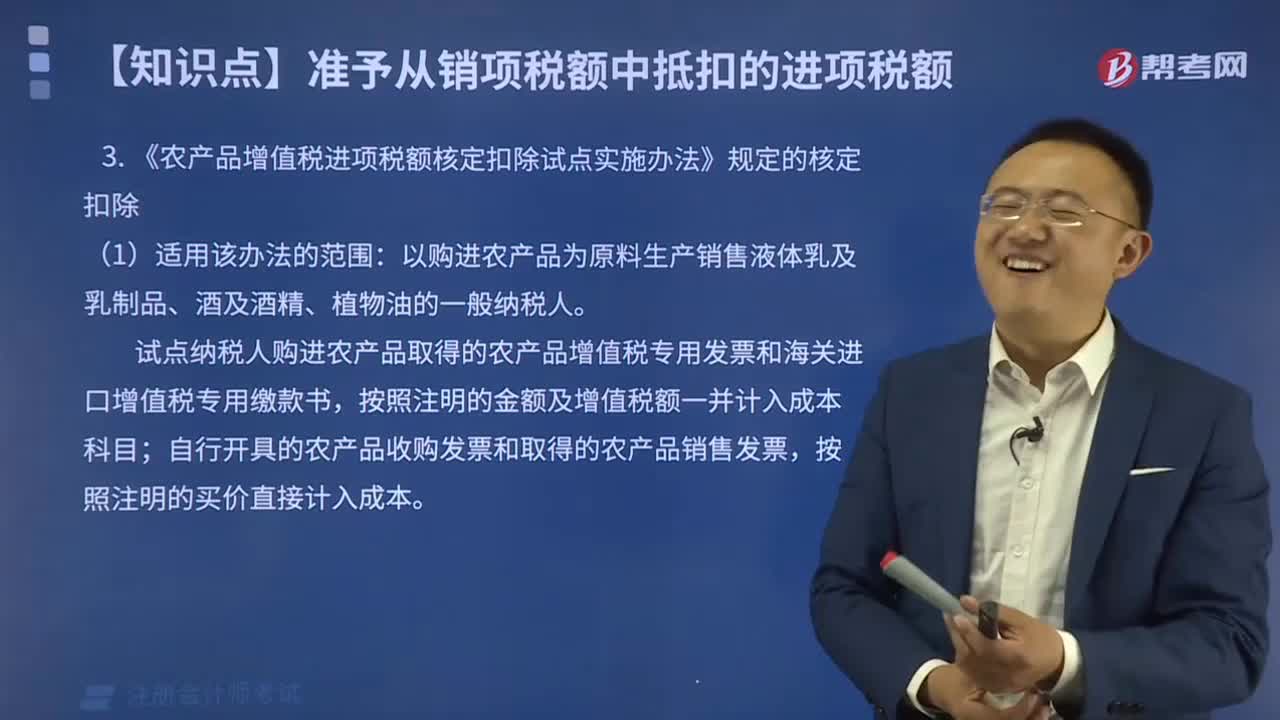

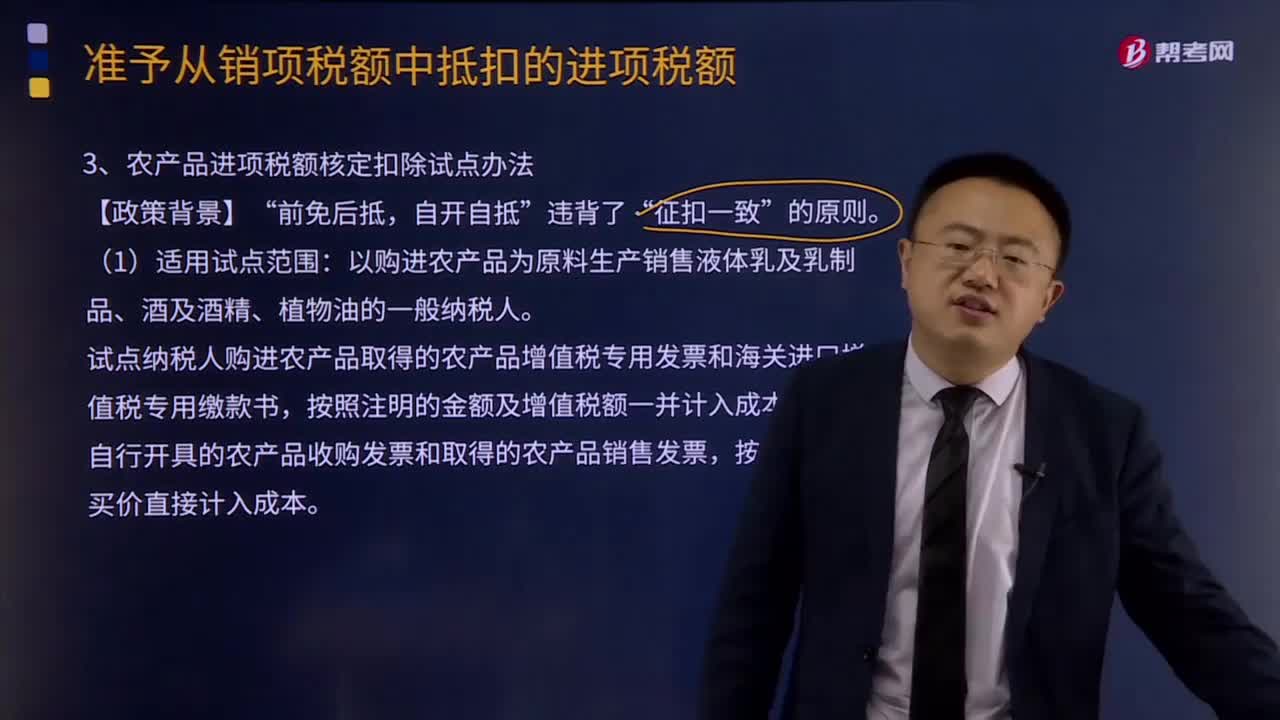

20:02什么是农产品进项税额核定扣除试点办法?:什么是农产品进项税额核定扣除试点办法?试点纳税人购进农产品取得的农产品增值税专用发票和海关进口增值税专用缴款书,按照注明的金额及增值税额一并计入成本科目;自行开具的农产品收购发票和取得的农产品销售发票,按照注明的买价直接计入成本。

10:30

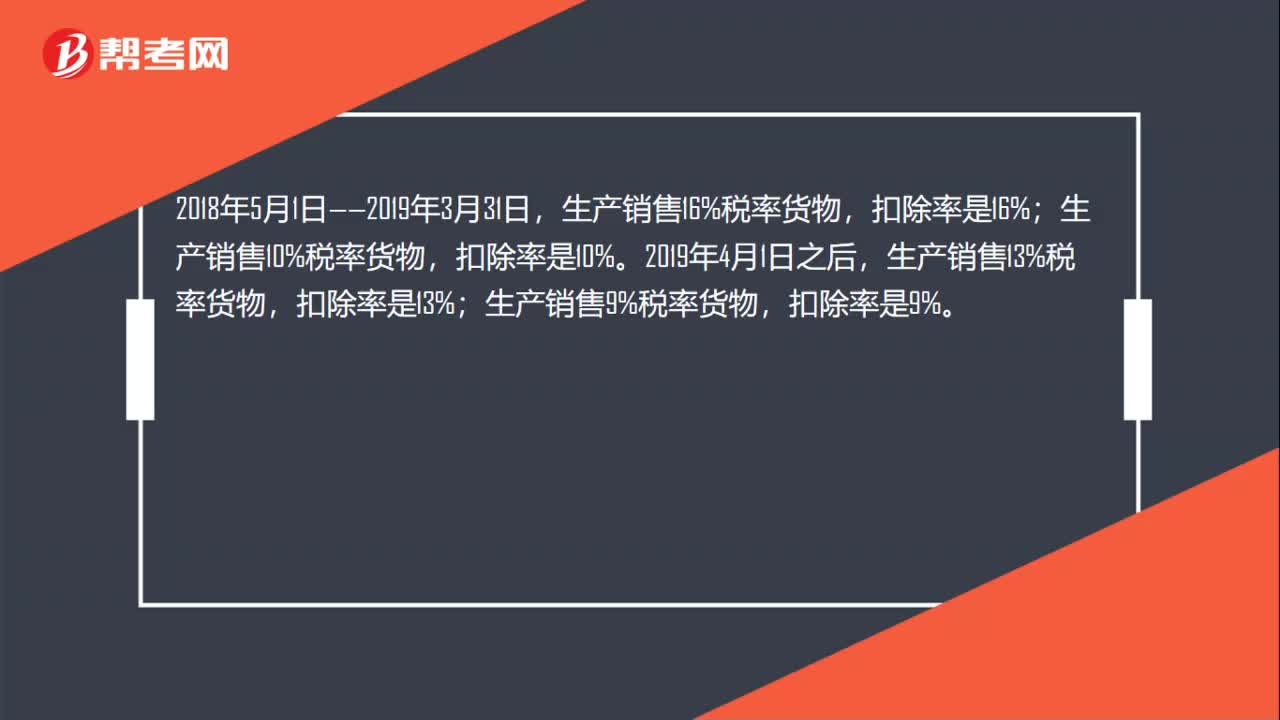

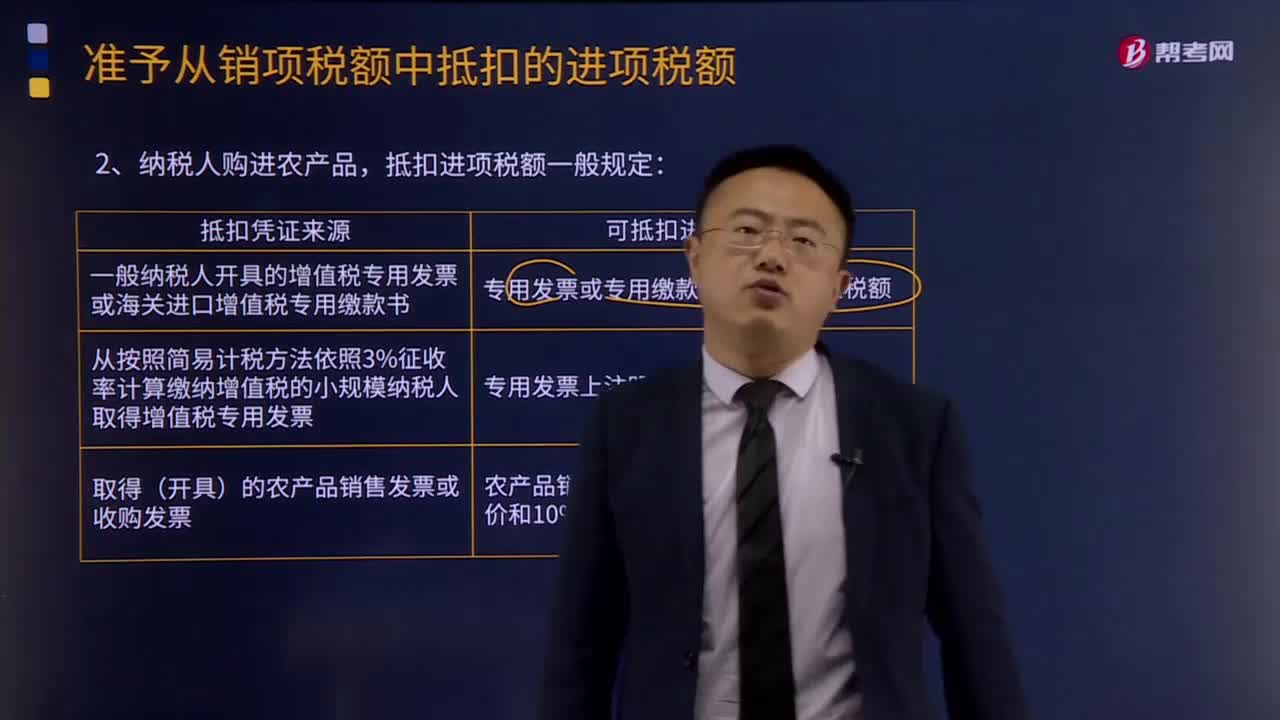

10:30纳税人购进农产品,抵扣进项税额的一般规定是什么?:从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。(1)纳税人购进用于生产销售或委托受托加工16%税率货物的农产品维持原扣除力度(12%)不变!(2)纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票。

00:51

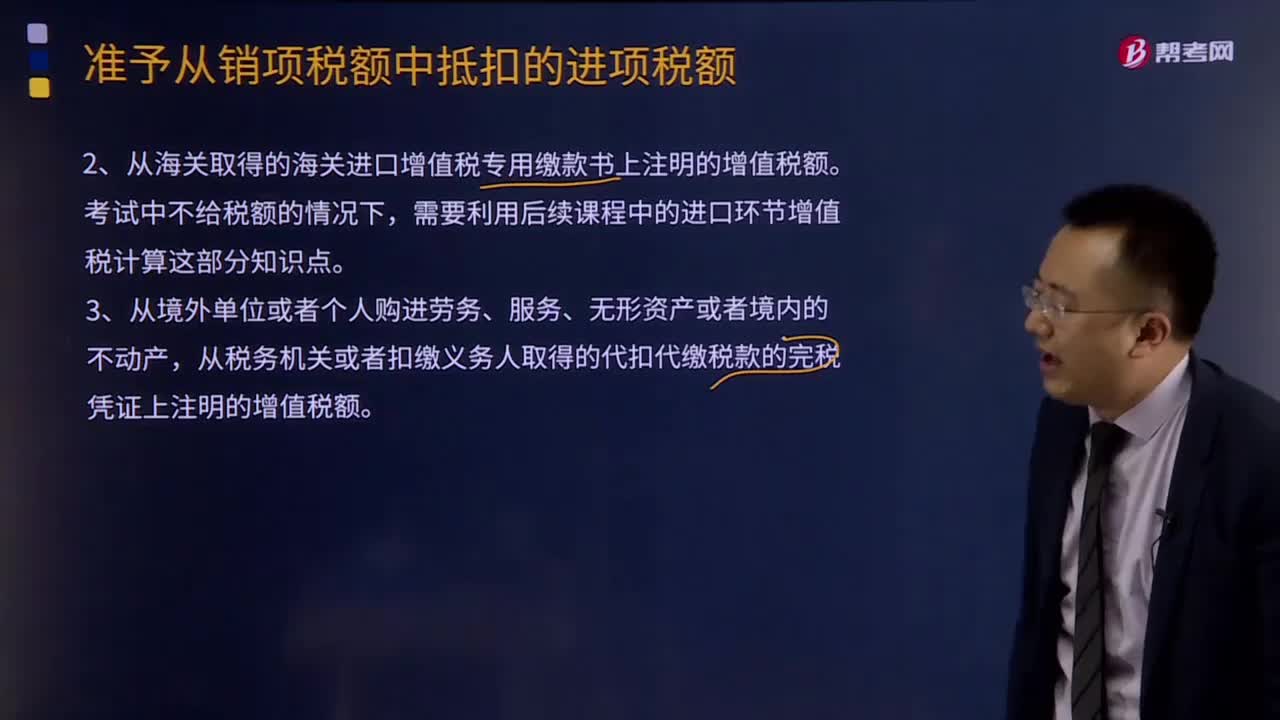

00:51增值税进项税额凭票抵扣是什么?:增值税进项税额凭票抵扣是什么?从销售方取得的增值税专用发票(含税控《机动车销售统一发票》,下同)上注明的增值税额。销售方开出的普通发票需要确认销项税额(含税换算不含税),购买方取得的增值税普通发票不得抵扣。从海关取得的海关进口增值税专用缴款书上注明的增值税额。需要利用后续课程中的进口环节增值税计算这部分知识点。从境外单位或者个人购进劳务、服务、无形资产或者境内的不动产。

25:47

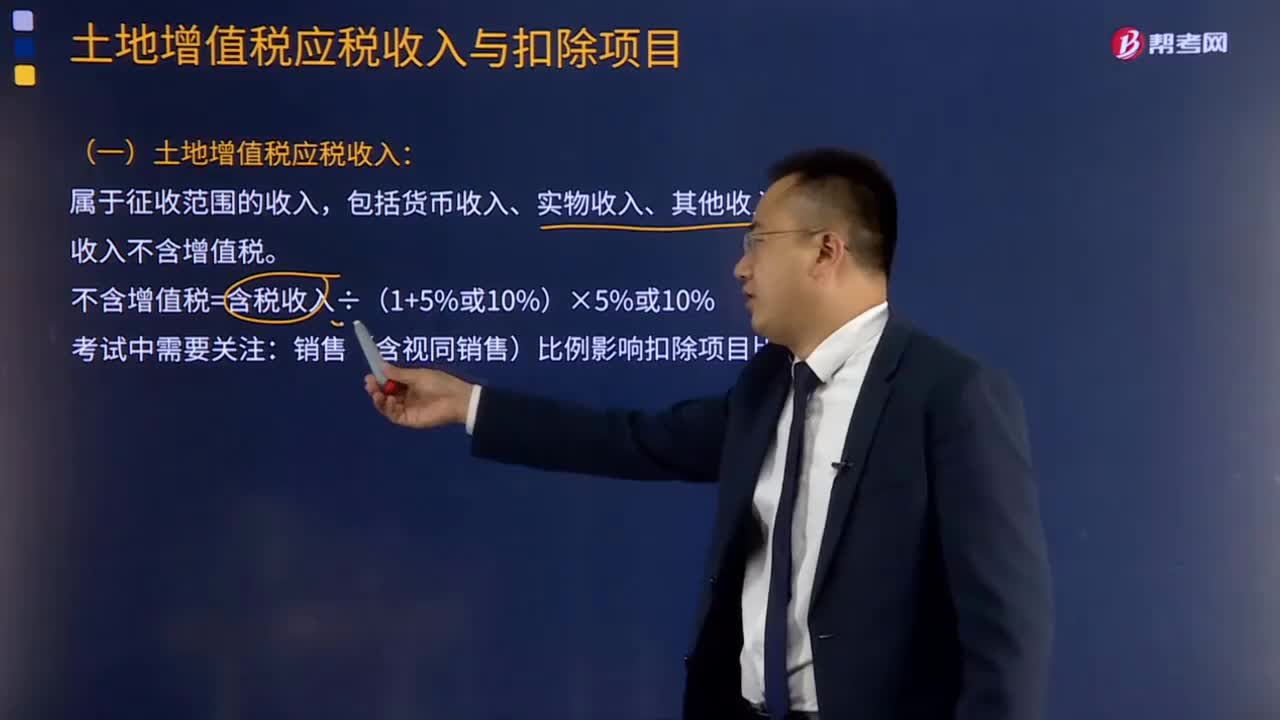

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

05:02

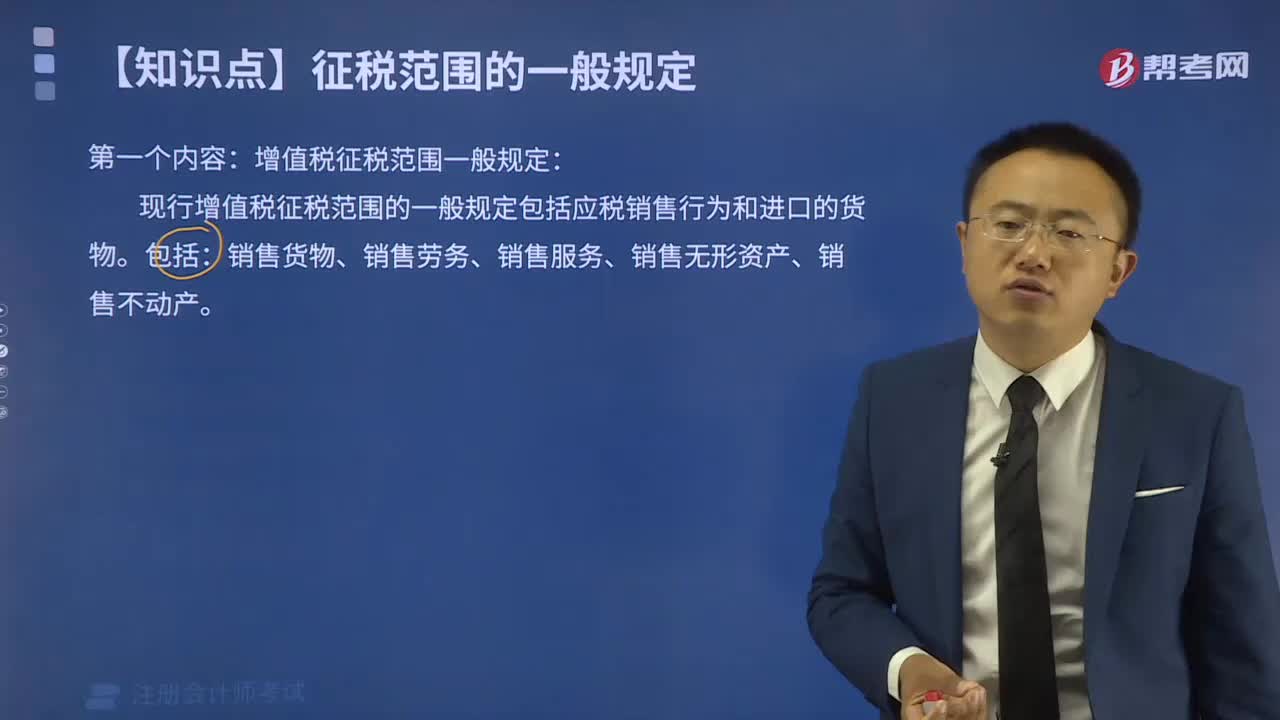

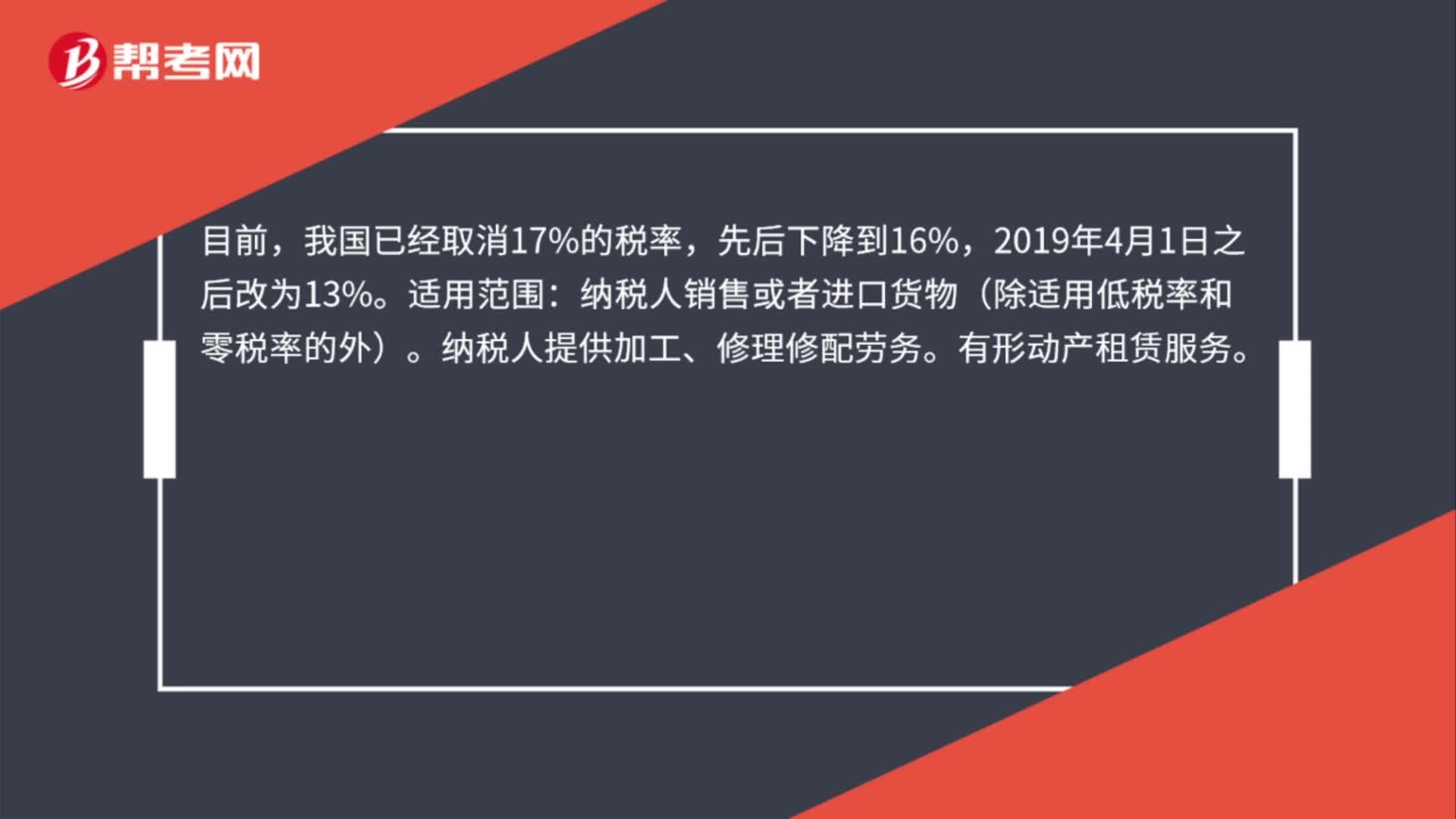

05:02增值税征税范围有哪些?:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。进口环节的增值税由海关负责征收,增值税的征税范围包括销售(包括进口)货物。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日