下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

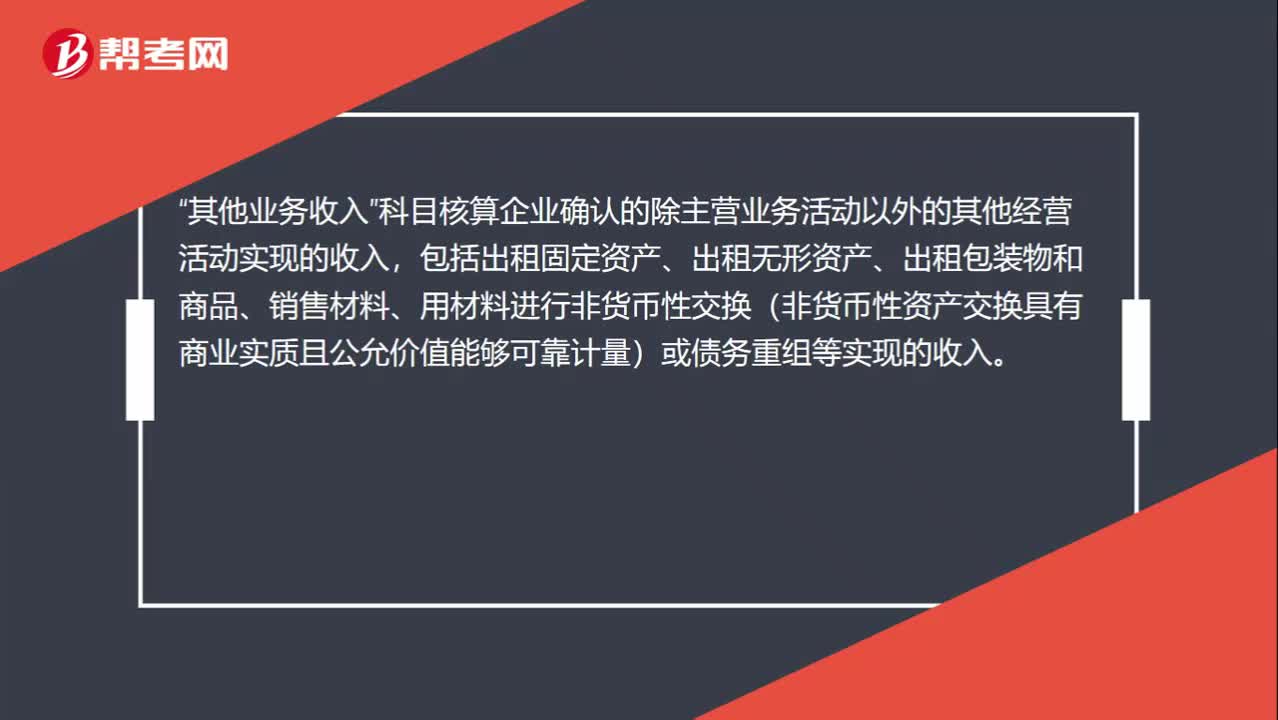

00:39销售材料收入为什么计入其他业务收入?:销售材料收入为什么计入其他业务收入?其他业务收入“科目核算企业确认的除主营业务活动以外的其他经营活动实现的收入”包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)或债务重组等实现的收入。

00:52

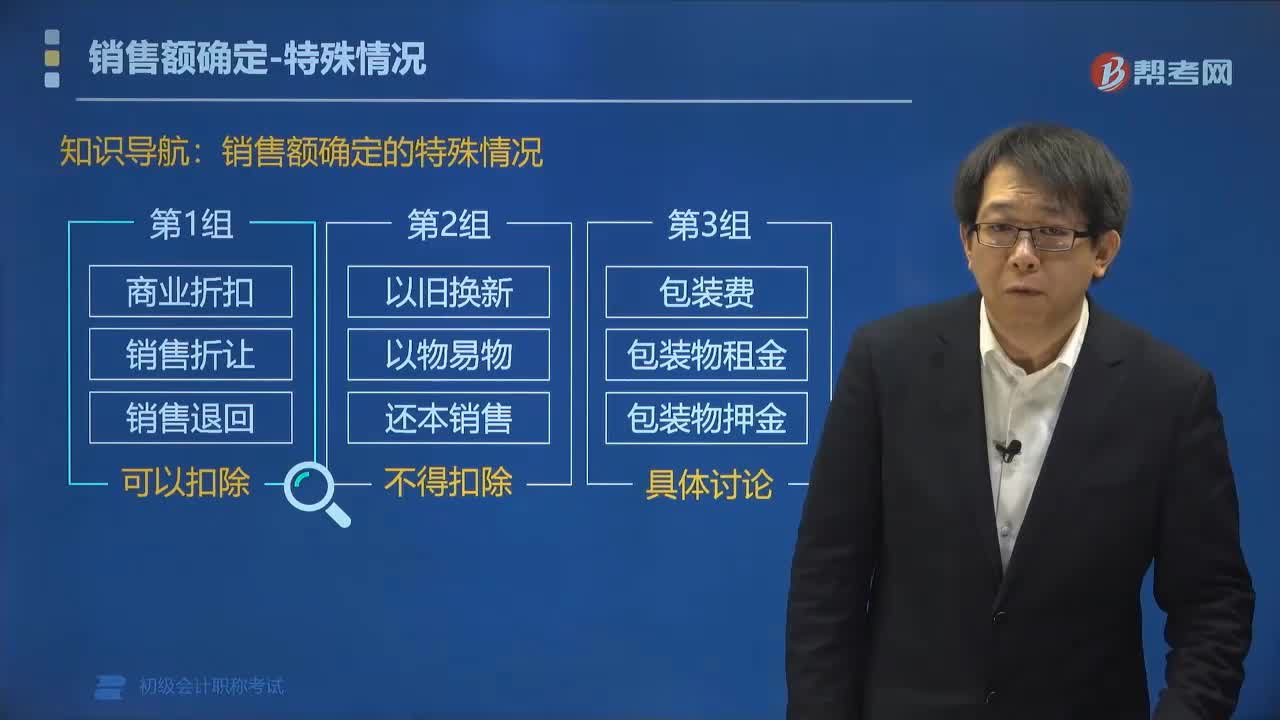

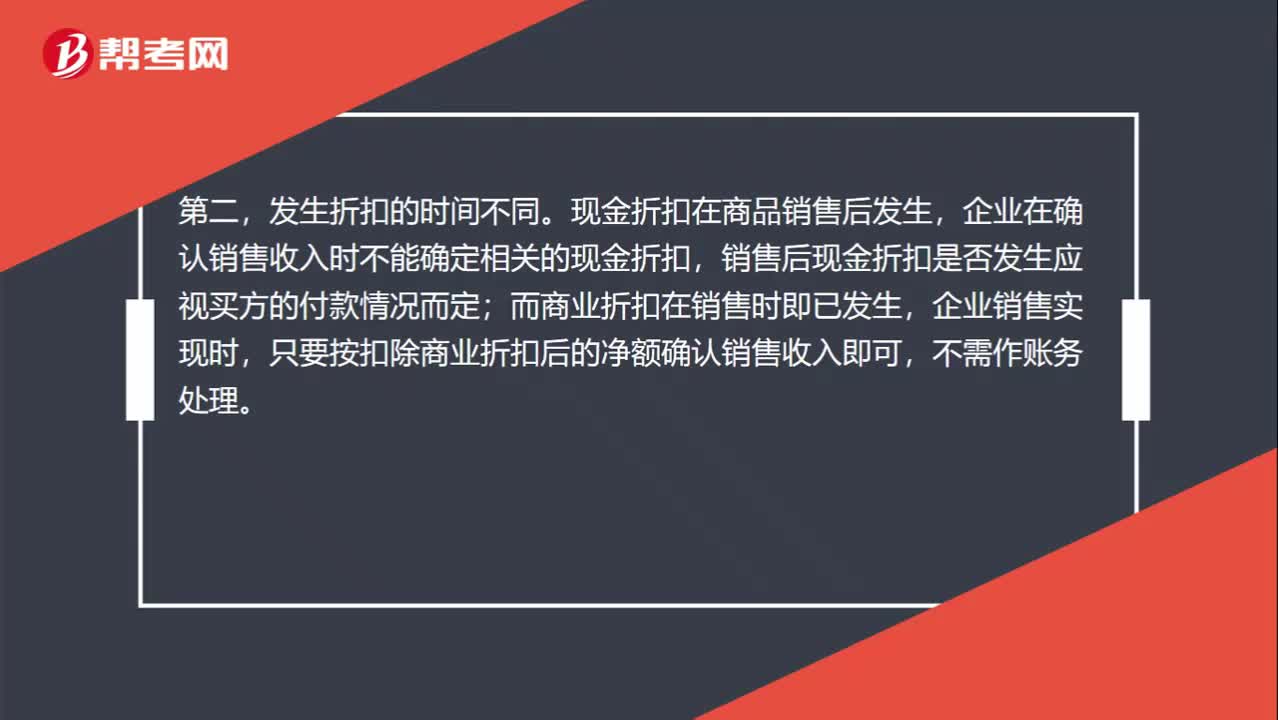

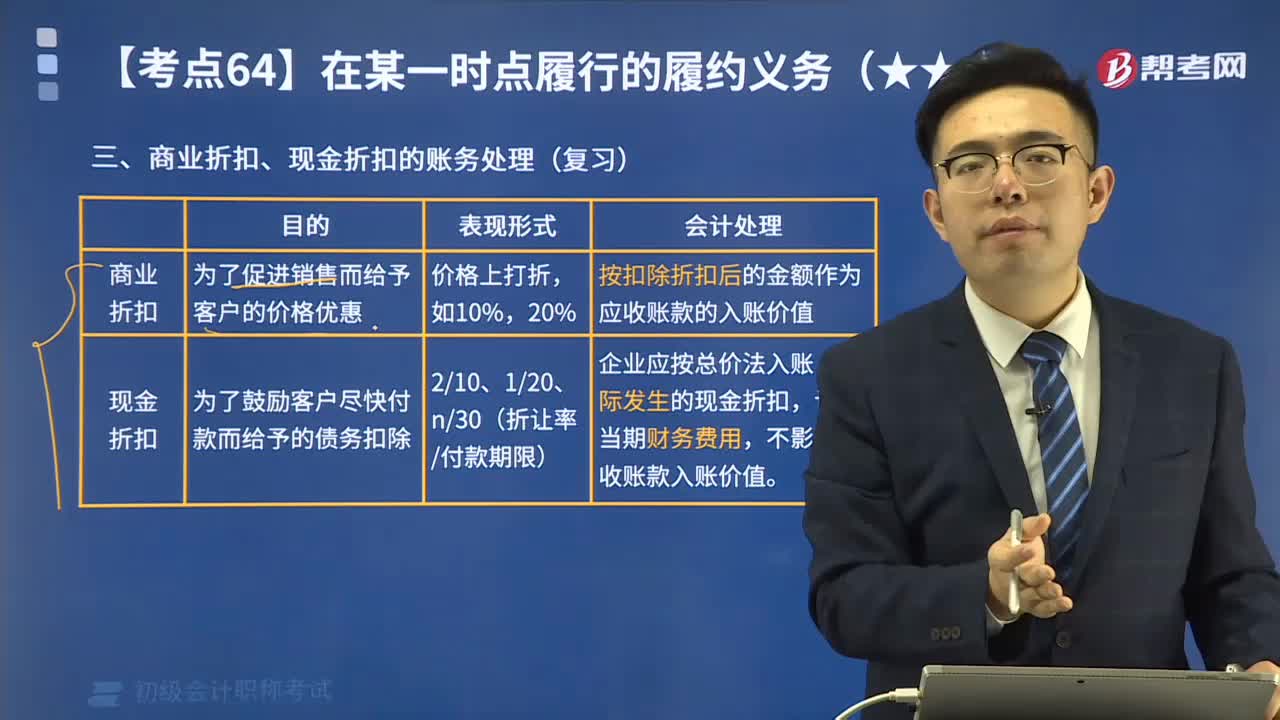

00:52商业折扣和现金折扣怎么区分?:商业折扣和现金折扣怎么区分?目的不同。现金折扣是为鼓励客户提前付款而给予的债务扣除;商业折扣是为促进销售而给予的价格扣除。第二,发生折扣的时间不同。现金折扣在商品销售后发生,企业在确认销售收入时不能确定相关的现金折扣,销售后现金折扣是否发生应视买方的付款情况而定;而商业折扣在销售时即已发生,企业销售实现时,只要按扣除商业折扣后的净额确认销售收入即可,不需作账务处理。

00:38

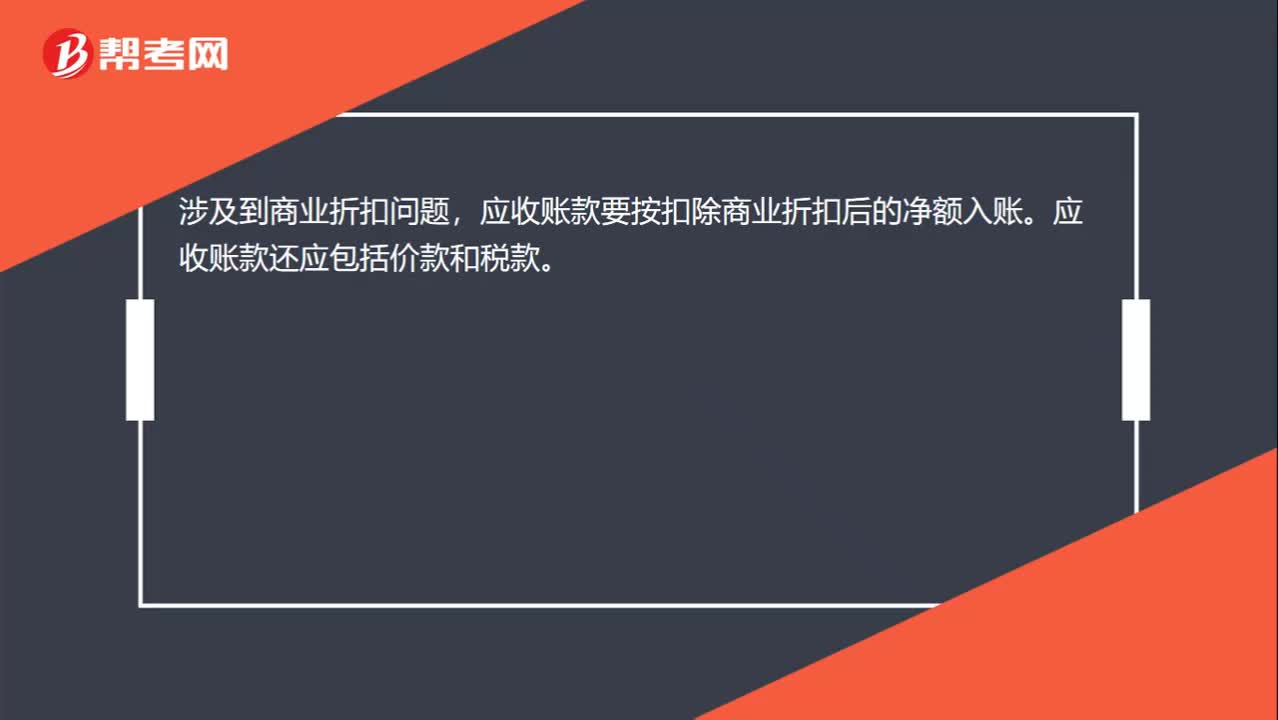

00:38应收账款入账金额是否扣除商业折扣?:应收账款入账金额是否扣除商业折扣?涉及到商业折扣问题,应收账款要按扣除商业折扣后的净额入账。应收账款还应包括价款和税款。

00:30

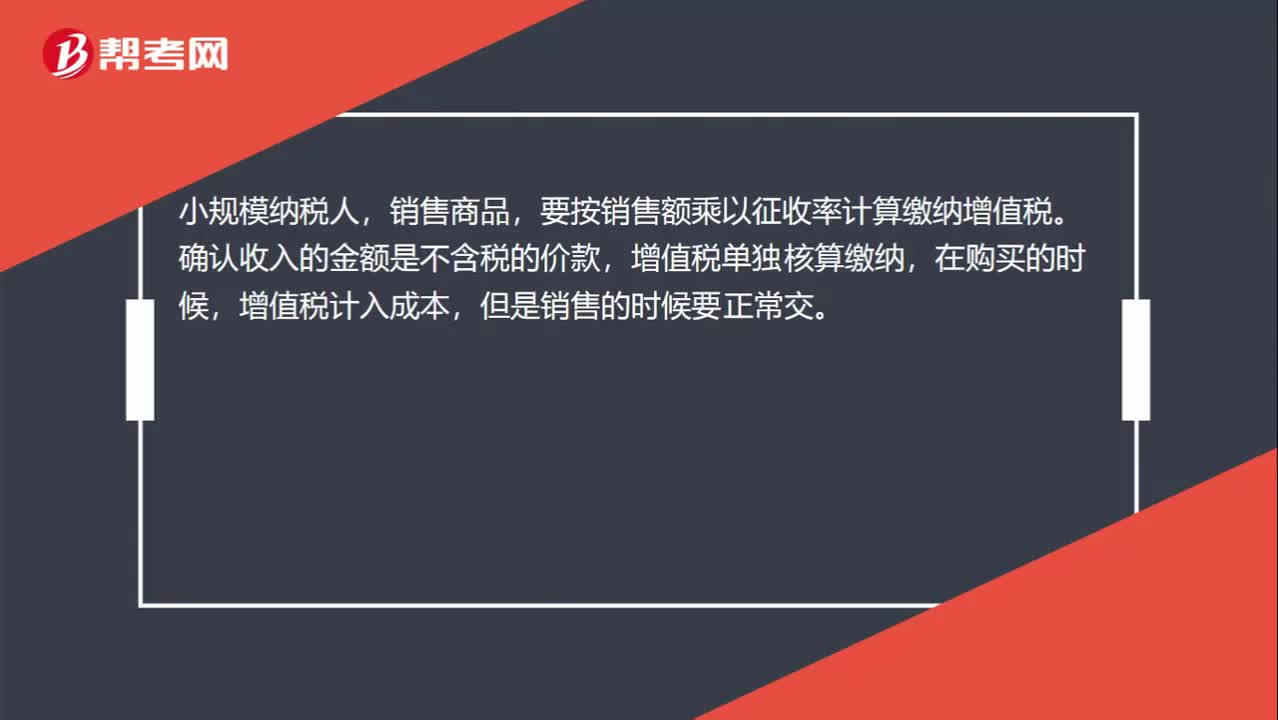

00:30为什么小规模纳税人向客户结算时按不含税销售额计算收入?:为什么小规模纳税人向客户结算时按不含税销售额计算收入?小规模纳税人,销售商品,要按销售额乘以征收率计算缴纳增值税。确认收入的金额是不含税的价款,增值税单独核算缴纳,在购买的时候,增值税计入成本,但是销售的时候要正常交。

00:46

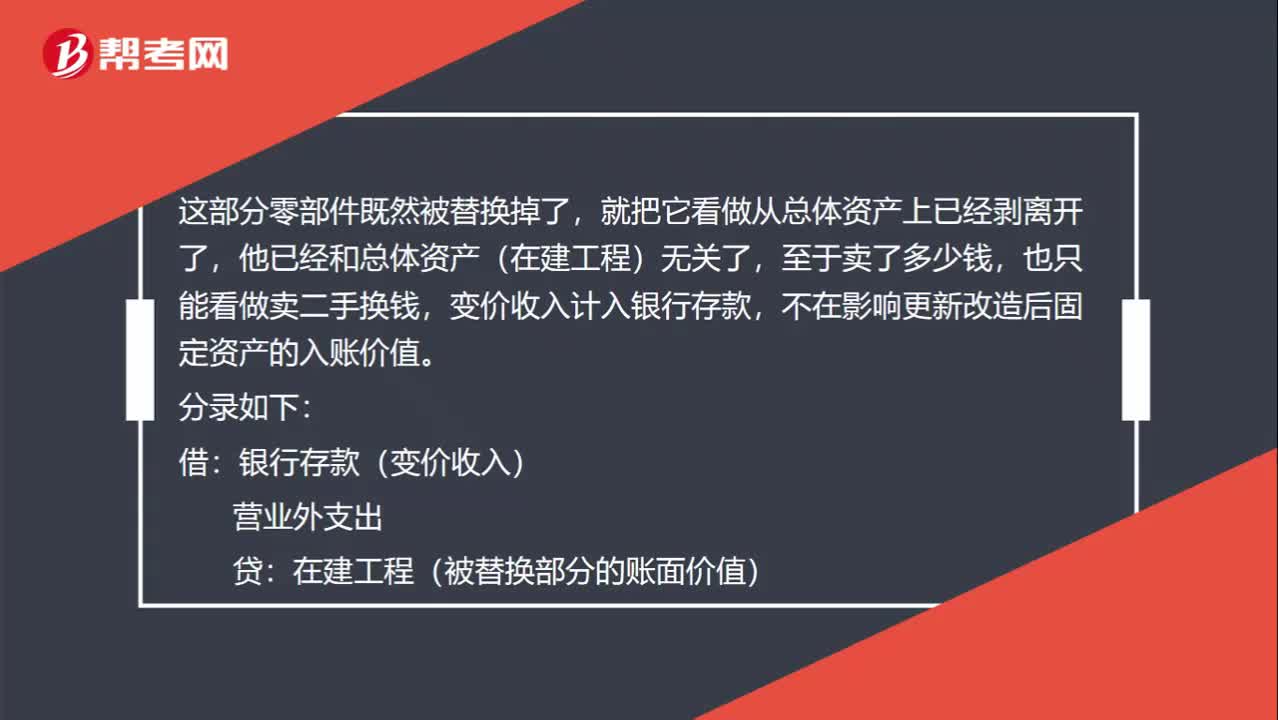

00:46出售取得的变价收入为什么不影响更新改造后的入账价值?:出售取得的变价收入为什么不影响更新改造后的入账价值?这部分零部件既然被替换掉了,就把它看做从总体资产上已经剥离开了,他已经和总体资产(在建工程)无关了,至于卖了多少钱,也只能看做卖二手换钱,变价收入计入银行存款,不在影响更新改造后固定资产的入账价值。分录如下:借:银行存款(变价收入):营业外支出贷在建工程(被替换部分的账面价值)

00:20

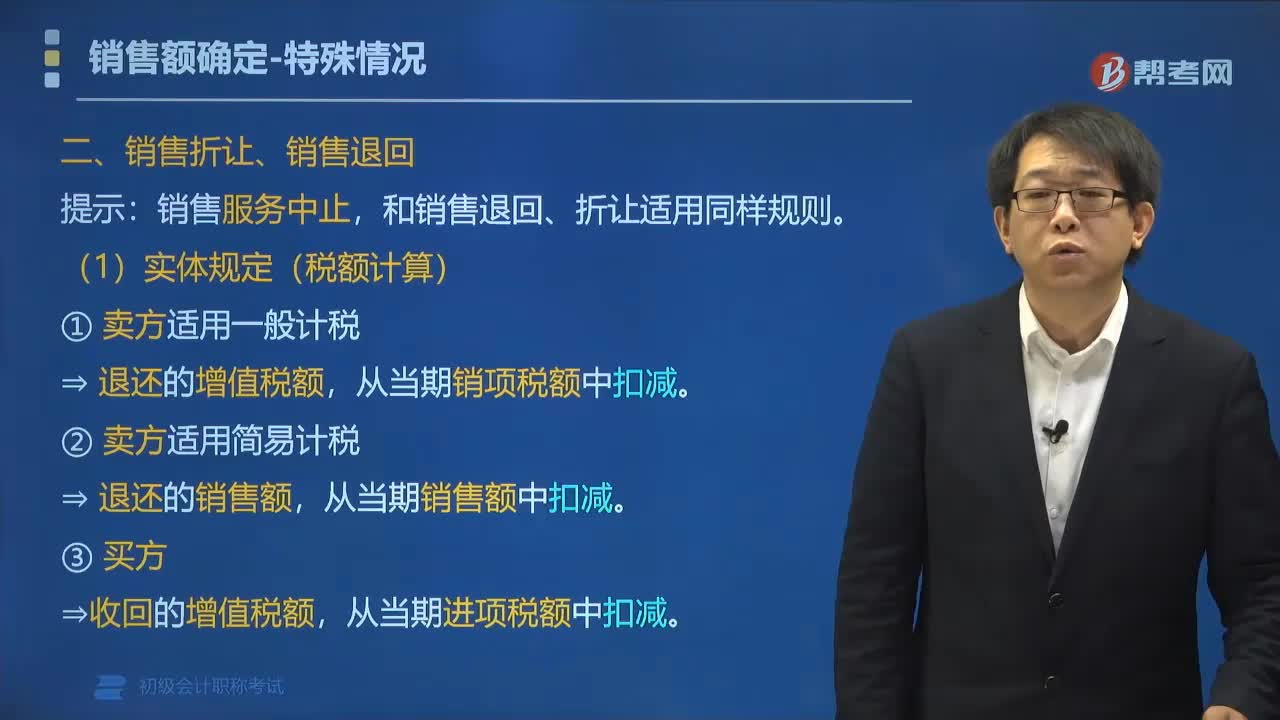

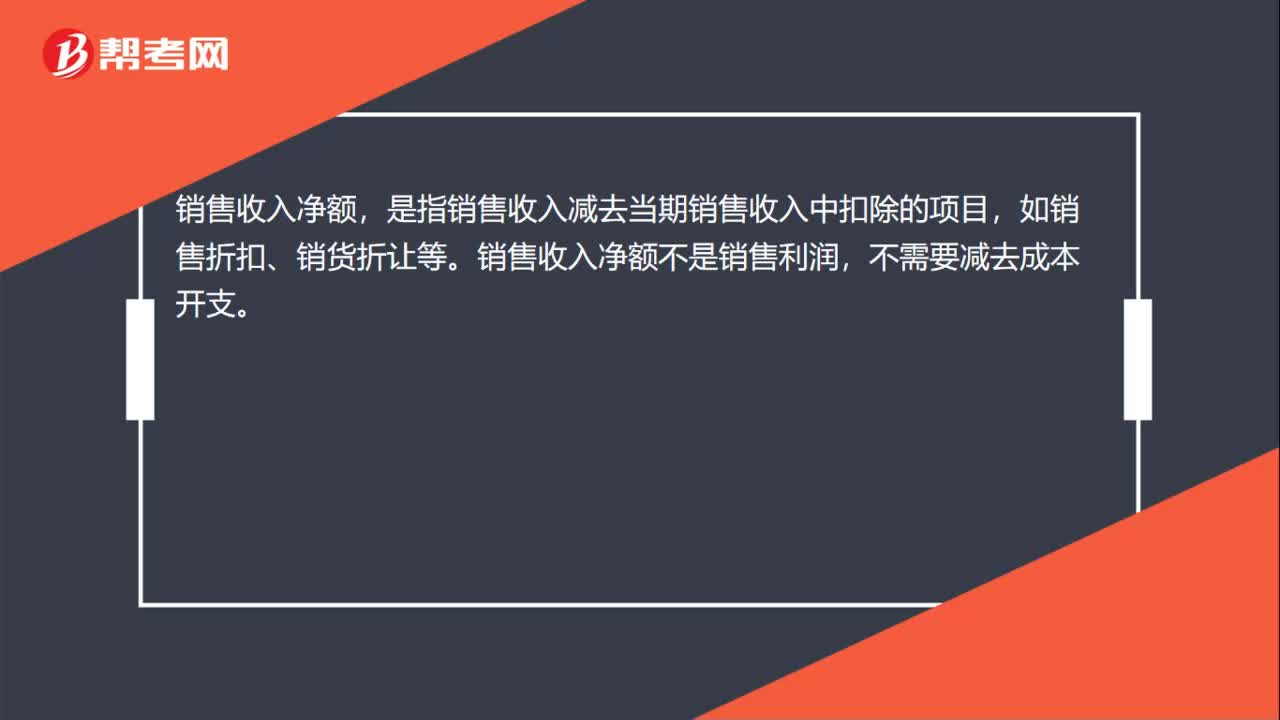

00:20销售收入净额是什么?:销售收入净额,是指销售收入减去当期销售收入中扣除的项目,如销售折扣、销货折让等。销售收入净额不是销售利润,不需要减去成本开支。

01:30

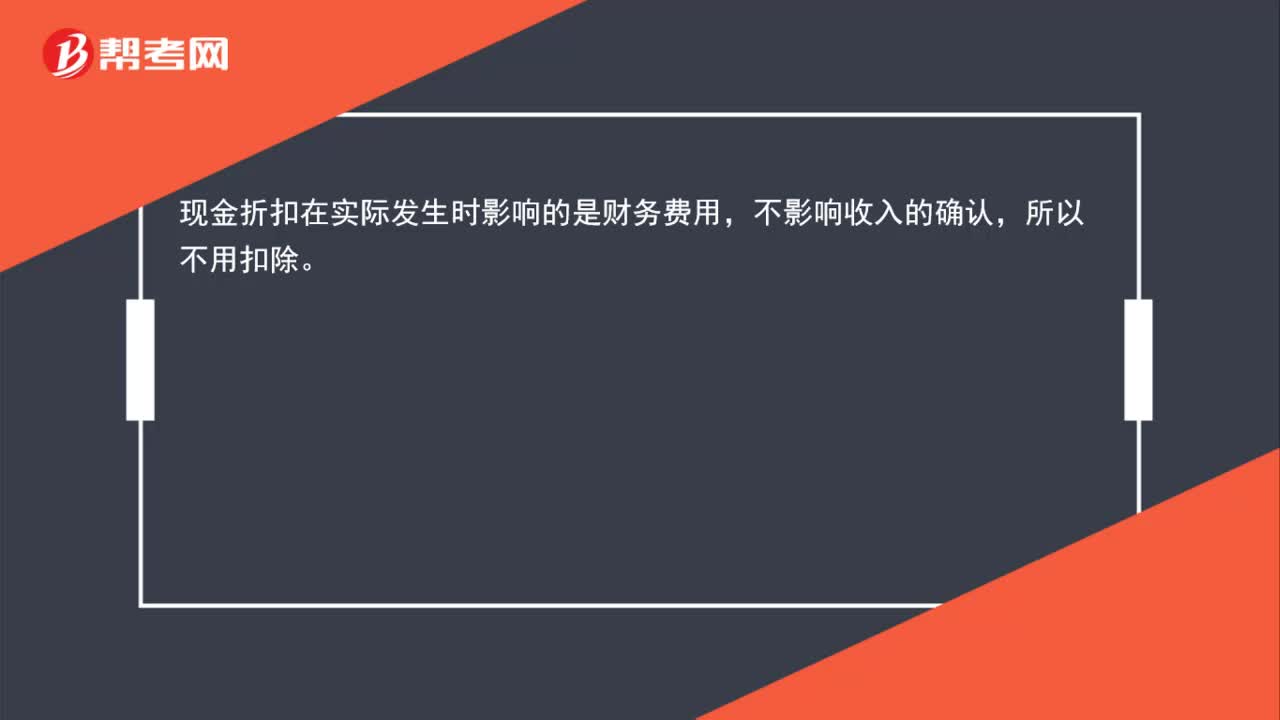

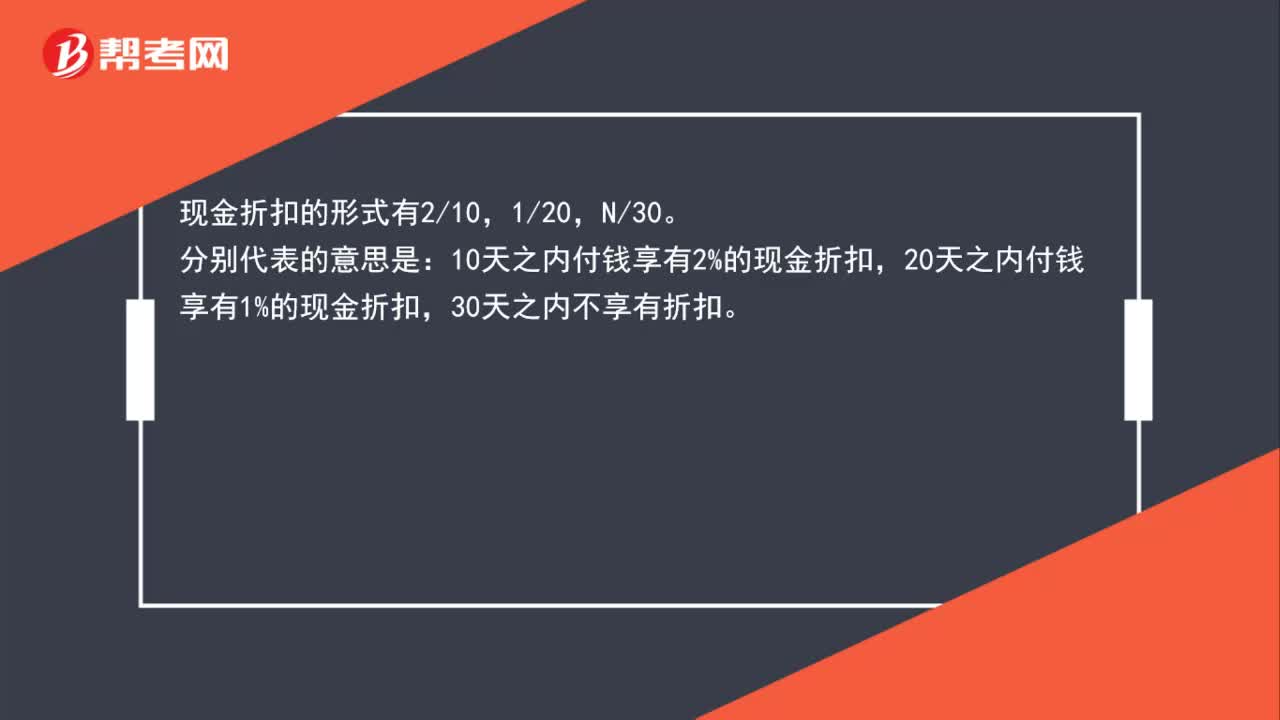

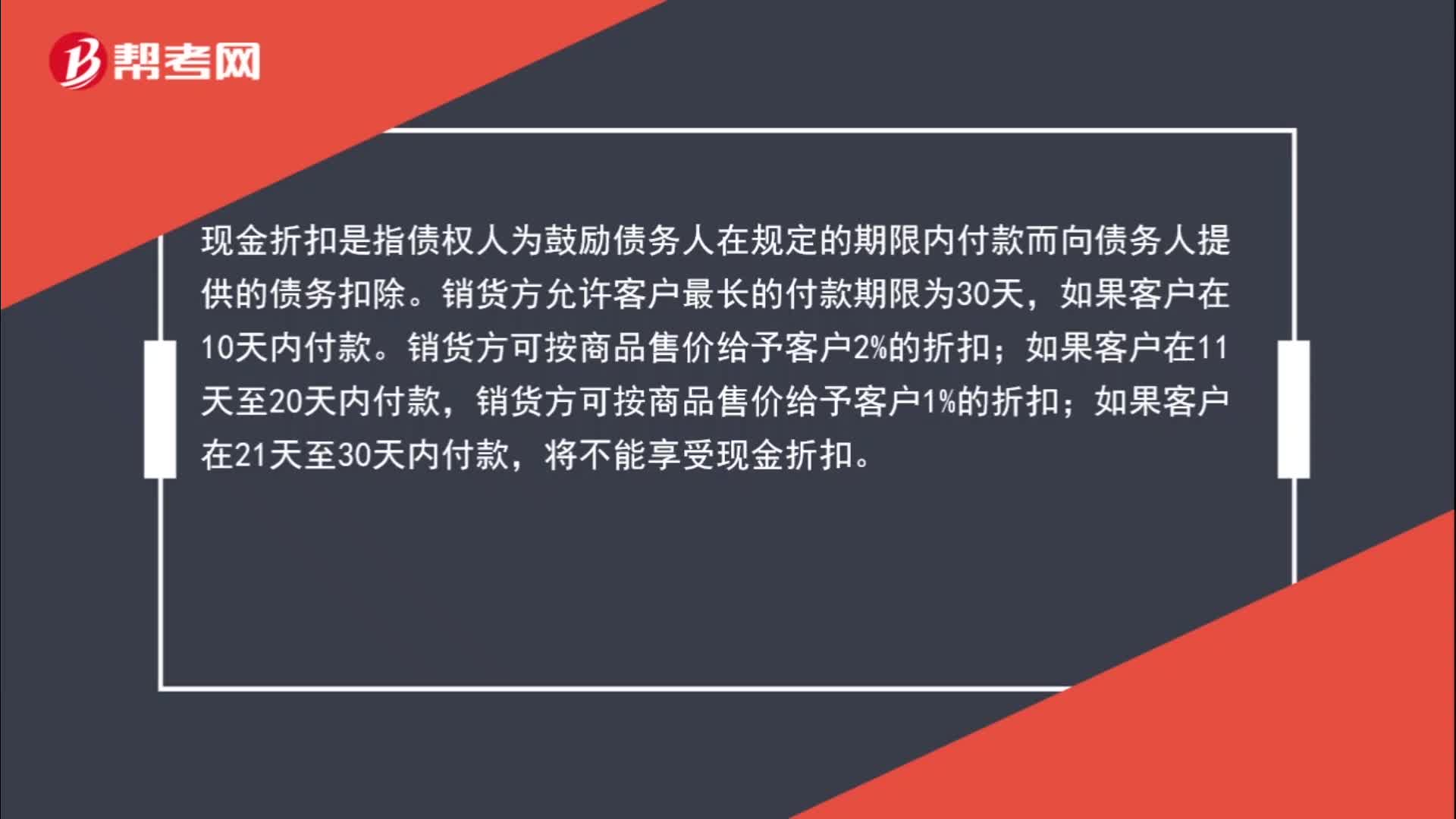

01:30为什么实现销售收入时不考虑现金折扣?:为什么实现销售收入时不考虑现金折扣?现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。销货方允许客户最长的付款期限为30天,销货方可按商品售价给予客户2%的折扣;销货方可按商品售价给予客户1%的折扣;如果客户在21天至30天内付款,将不能享受现金折扣。客户还款越早,给予的折扣金额越多,在销售时根本不知道客户什么时候还款,不知道给予多少折扣,所以销售时按照正常销售金额入账。

01:05

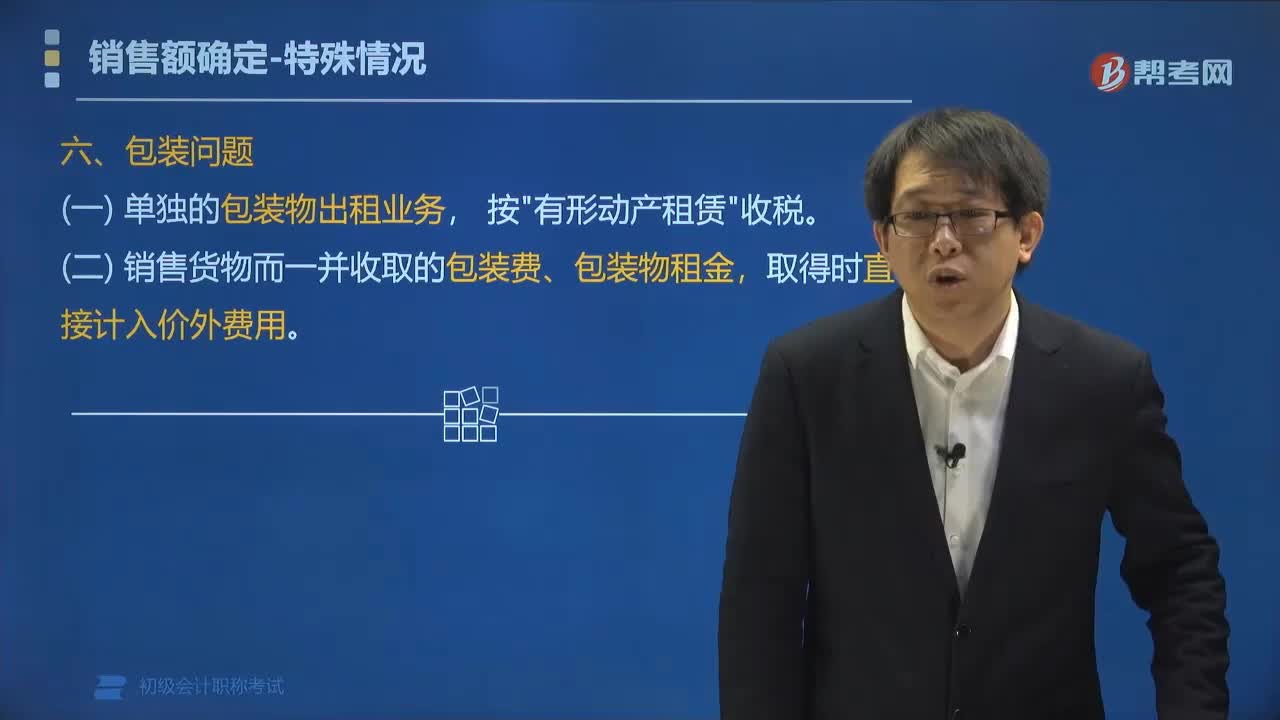

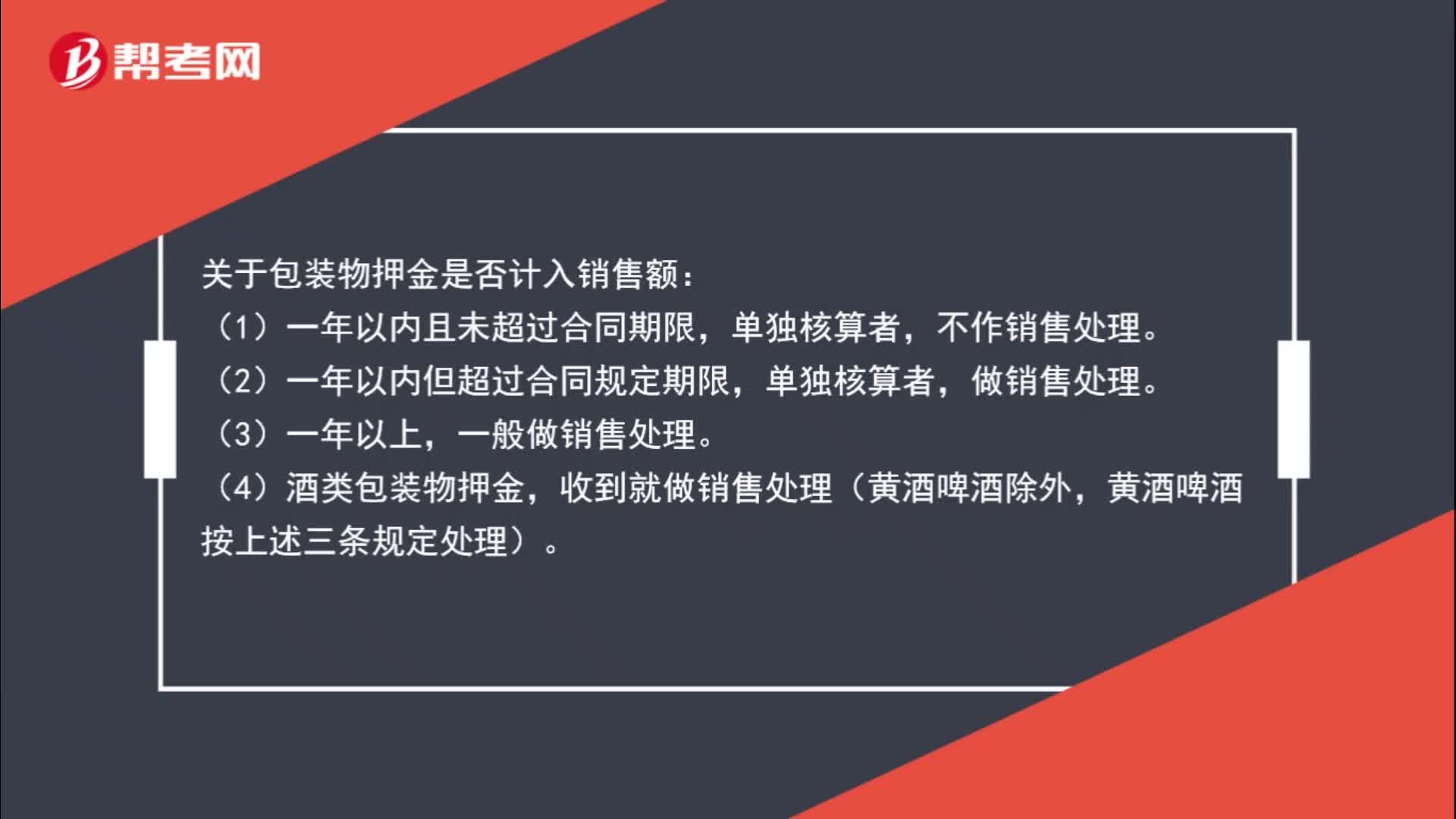

01:05包装物押金是否计入销售额?:关于包装物押金是否计入销售额:(1)一年以内且未超过合同期限,不作销售处理。(2)一年以内但超过合同规定期限,单独核算者,(3)一年以上,一般做销售处理。(4)酒类包装物押金,收到就做销售处理(黄酒啤酒除外,黄酒啤酒按上述三条规定处理)。

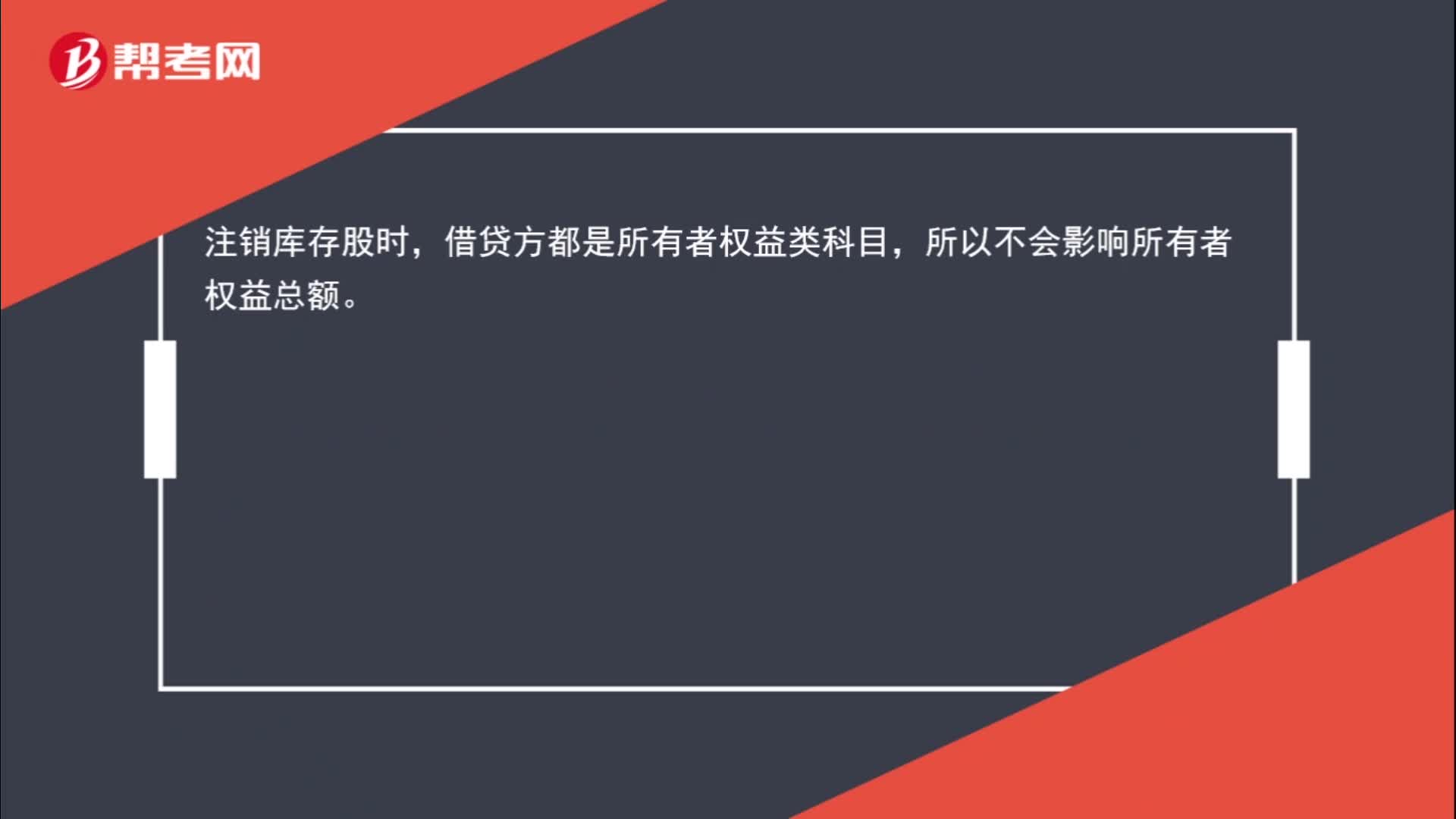

00:35

00:35注销库存股时,为什么不影响所有者权益总额?:为什么不影响所有者权益总额?注销库存股时,借贷方都是所有者权益类科目,所以不会影响所有者权益总额。

10:13

10:13商业折扣、现金折扣的账务处理是什么?:商业折扣、现金折扣的账务处理是什么?实际收到货款时按购货方达到的条件计算并确定现金折扣,在计算现金折扣时”商业折扣是指企业为促进商品销售而给予的价格扣除。可能规定购买100件以上商品给予客户10%的折扣,企业应当按照扣除商业折扣后的金额确定商品销售价格和销售商品收入金额,现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。【注意】现金折扣发生在商品销售之后。

00:49

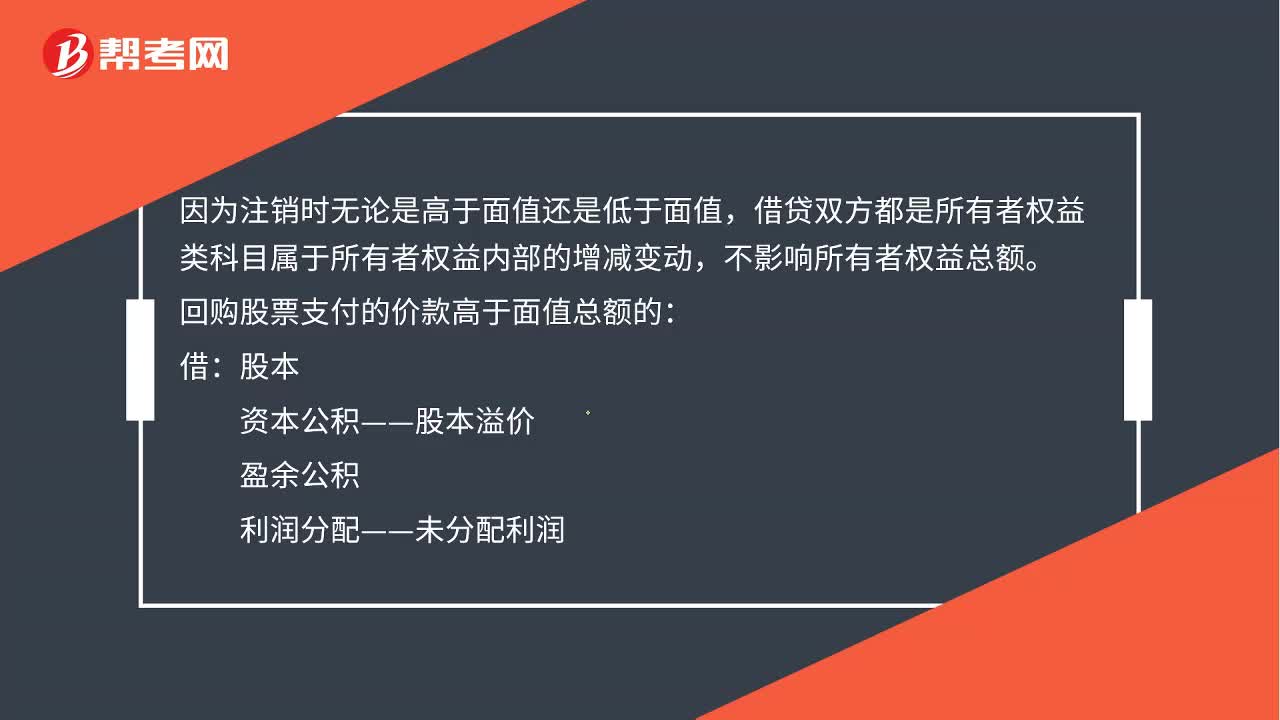

00:49为什么说注销库存股时不影响所有者权益总额?:为什么说注销库存股时不影响所有者权益总额?因为注销时无论是高于面值还是低于面值,借贷双方都是所有者权益类科目属于所有者权益内部的增减变动,不影响所有者权益总额。回购股票支付的价款高于面值总额的:资本公积——股本溢价:盈余公积:利润分配——未分配利润:回购股票支付的价款低于面值总额的借股本贷库存股资本公积——股本溢价

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日