下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:18

01:18现金流量表是什么?:现金流量表是什么?现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。通过现金流量表,可以为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,便于使用者了解和评价企业获取现金和现金等价物的能力,现金流量是一定会计期间内企业现金和现金等价物的流入和流出。企业从银行提取现金、用现金购买短期到期的国库券等现金和现金等价物之间的转换不属于现金流量。

00:21

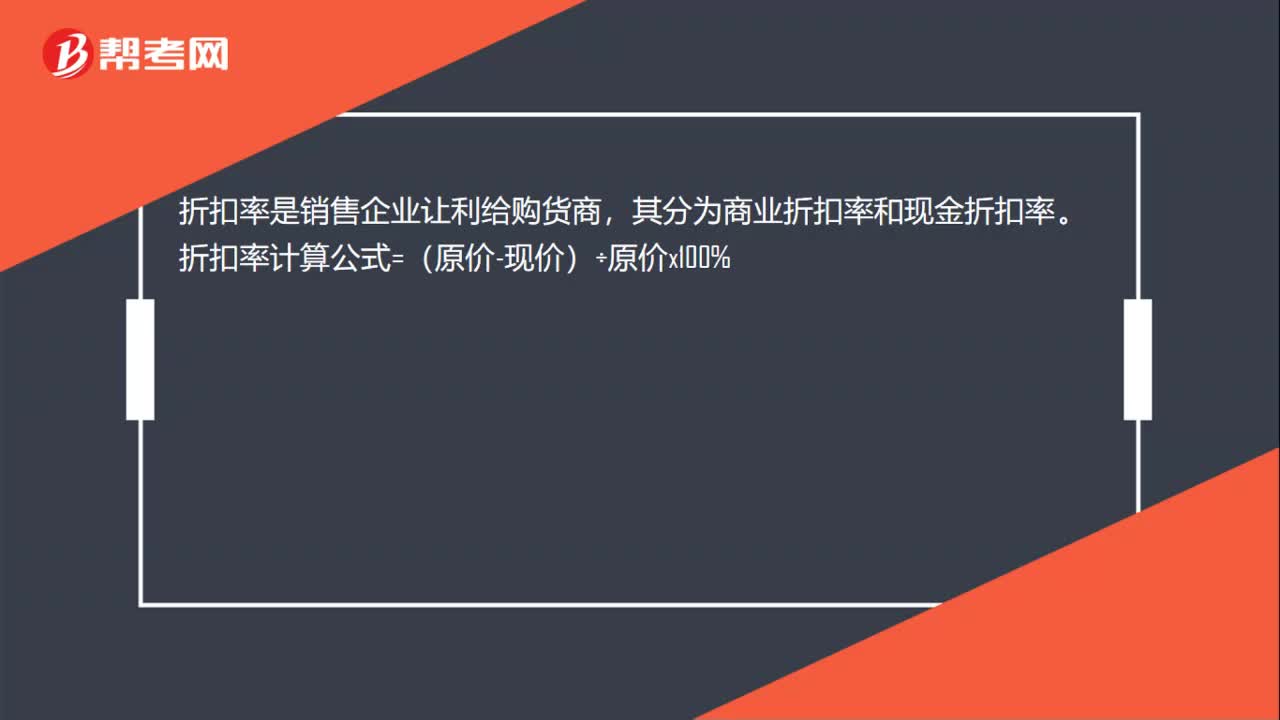

00:21折扣率计算公式是什么?:折扣率计算公式是什么?折扣率是销售企业让利给购货商,其分为商业折扣率和现金折扣率。折扣率计算公式=(原价-现价)÷原价x100%

00:24

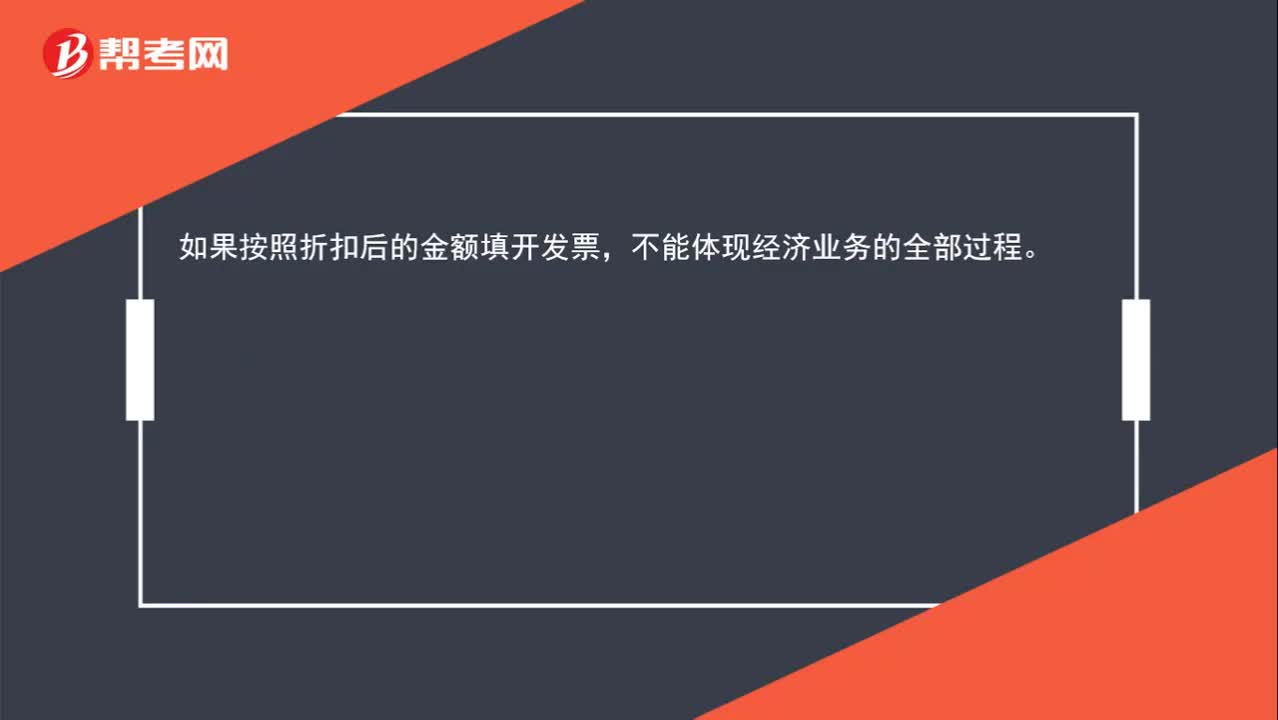

00:24发票的折扣填写意义是什么?:发票的折扣填写意义是什么?如果按照折扣后的金额填开发票,不能体现经济业务的全部过程。

00:45

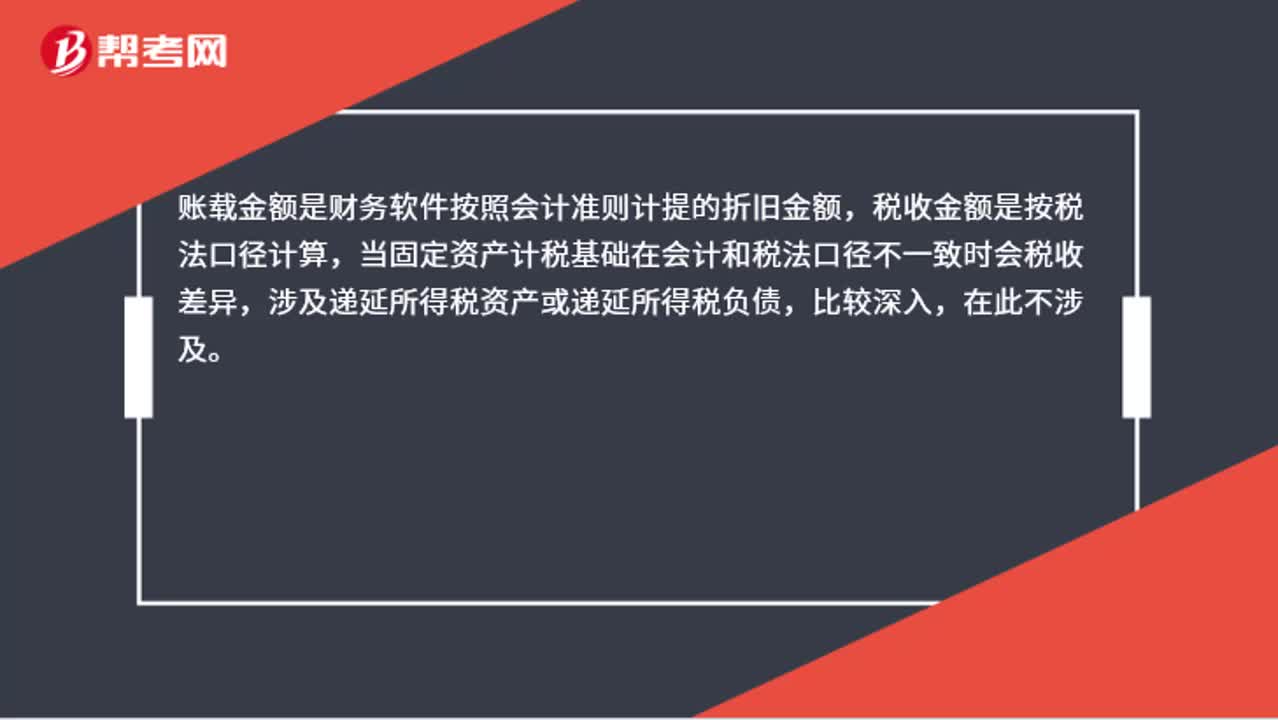

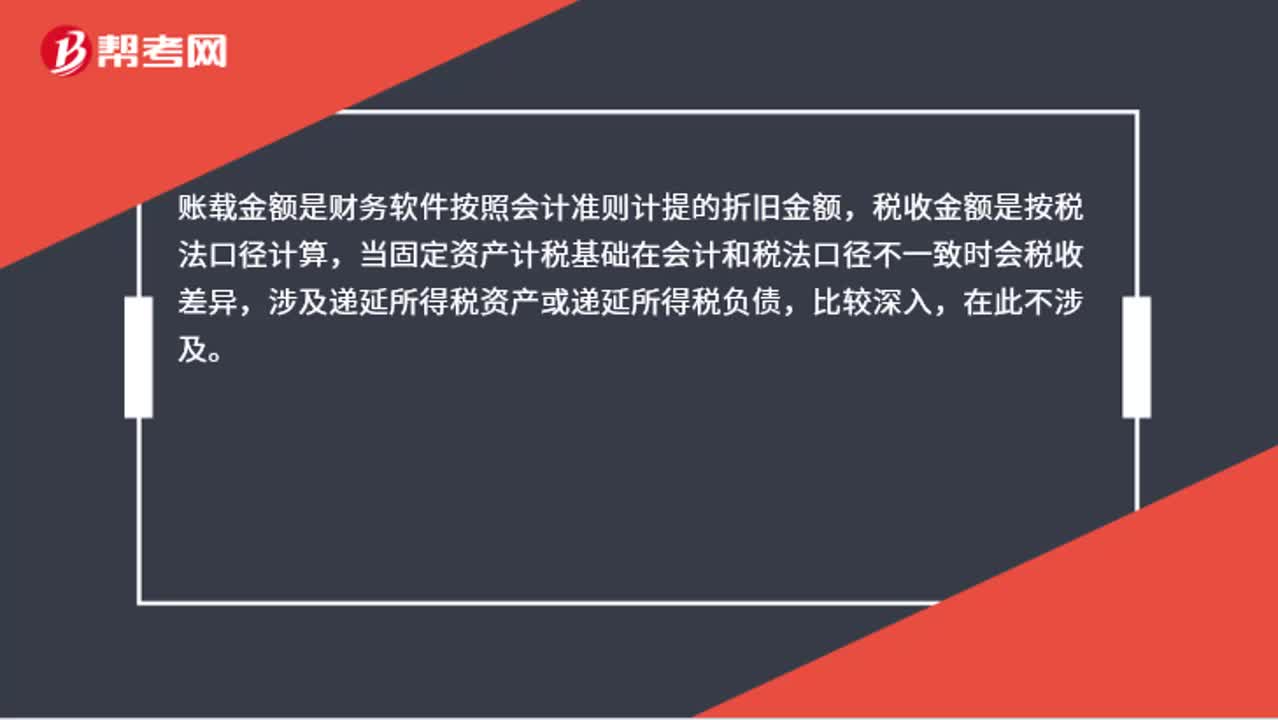

00:45什么是账载折旧金额?:什么是账载折旧金额?账载金额是财务软件按照会计准则计提的折旧金额,税收金额是按税法口径计算,当固定资产计税基础在会计和税法口径不一致时会税收差异,涉及递延所得税资产或递延所得税负债,比较深入,在此不涉及。

00:33

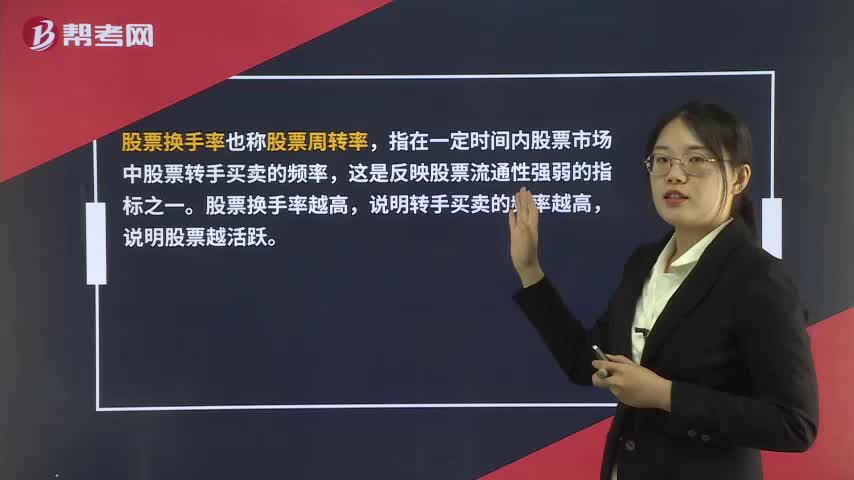

00:33股票换手率高说明什么?:股票换手率高说明什么?股票换手率也成股票周转率,指在一定时间内股票市场中股票转手买卖的频率,这是反映股票流通性强弱的指标之一。股票换手率越高,说明转手买卖的频率越高,说明股票越活跃。

01:30

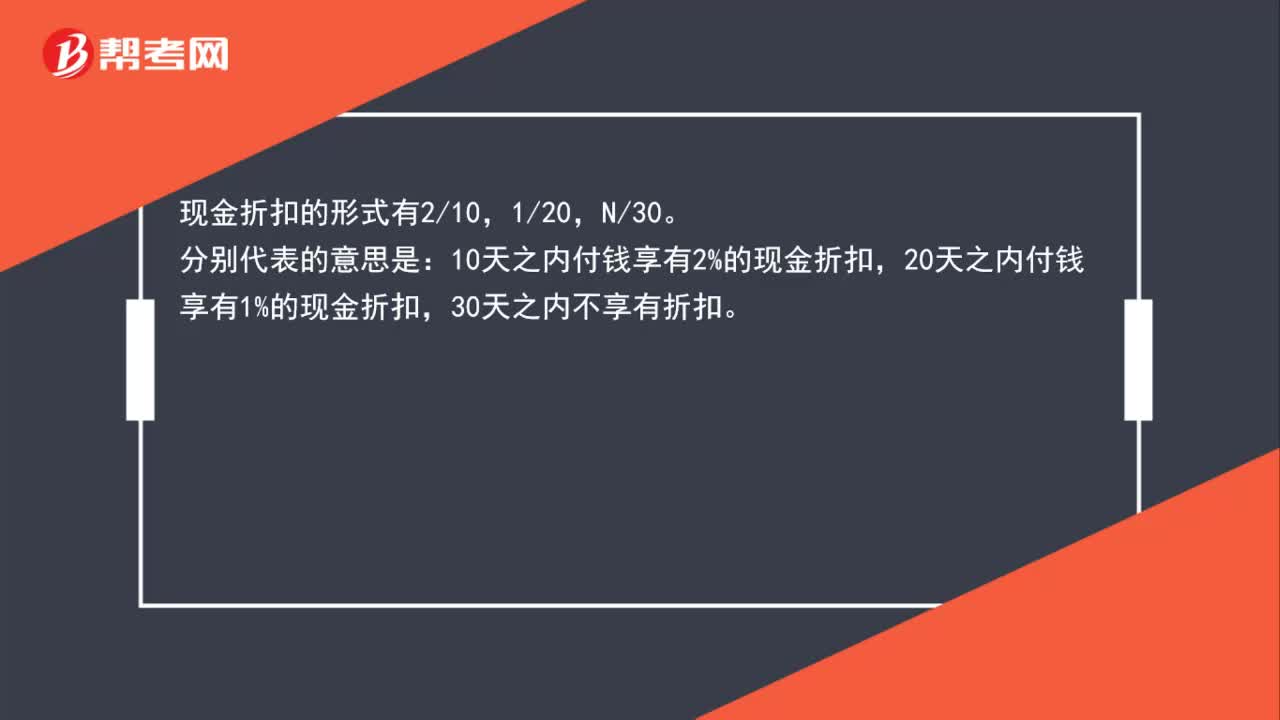

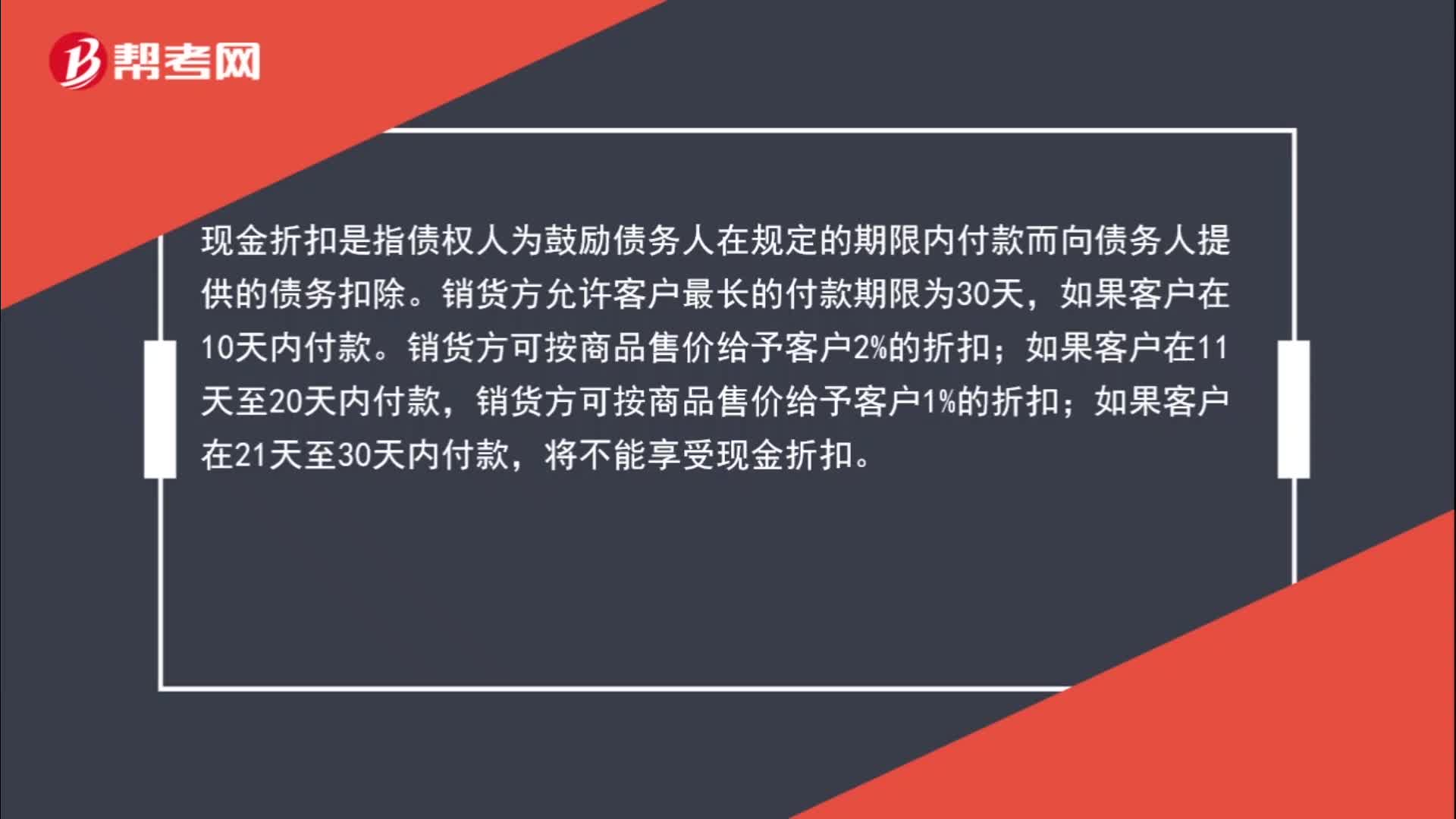

01:30为什么实现销售收入时不考虑现金折扣?:为什么实现销售收入时不考虑现金折扣?现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。销货方允许客户最长的付款期限为30天,销货方可按商品售价给予客户2%的折扣;销货方可按商品售价给予客户1%的折扣;如果客户在21天至30天内付款,将不能享受现金折扣。客户还款越早,给予的折扣金额越多,在销售时根本不知道客户什么时候还款,不知道给予多少折扣,所以销售时按照正常销售金额入账。

13:51

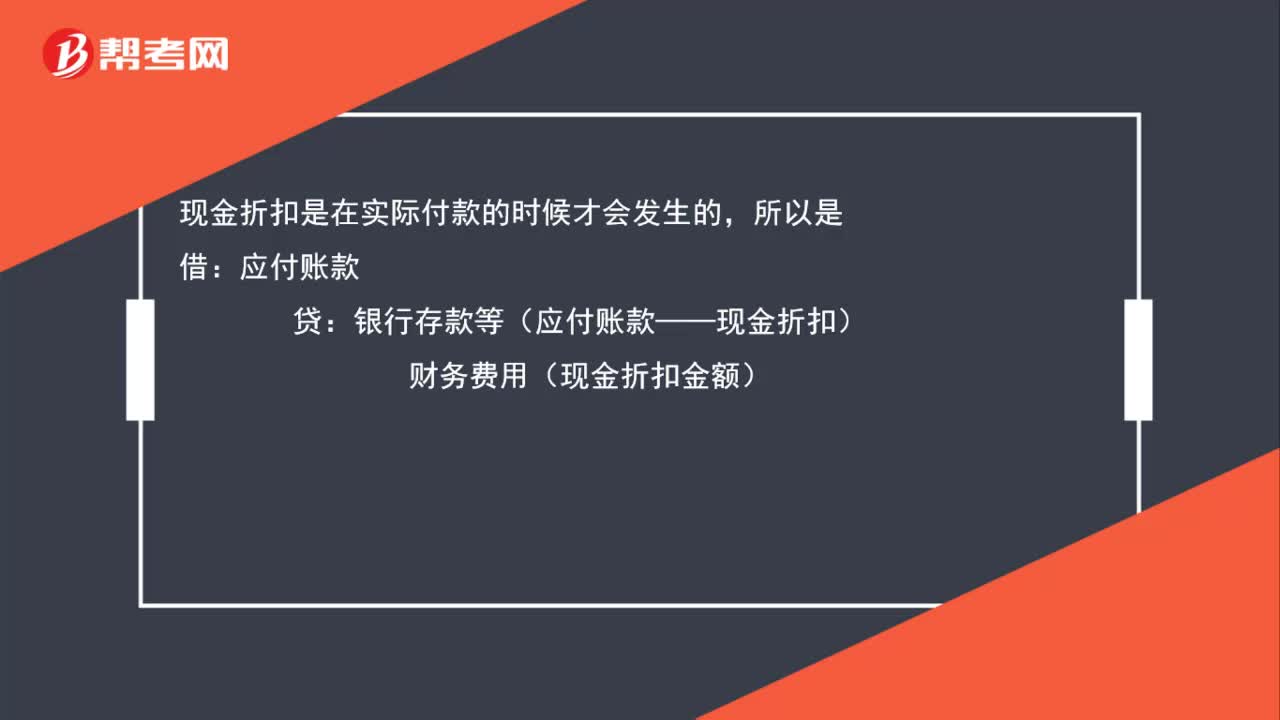

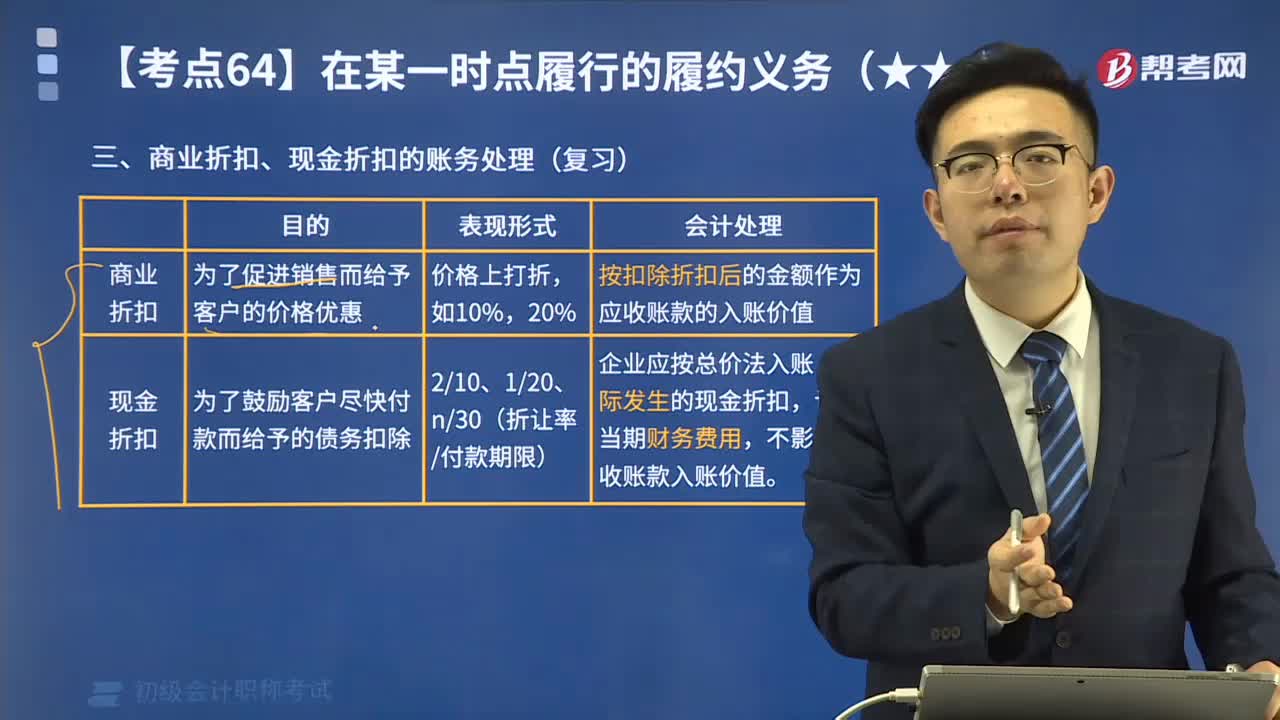

13:51带你学习商业折扣、现金折扣应付账款的账务应如何处理?:带你学习商业折扣、现金折扣应付账款的账务应如何处理?用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。直接按扣除商业折扣后的金额确认收入:按扣除现金折扣前的金额确定销售商品收入,现金折扣在实际发生时计入当期财务费用,将获得1%的现金折扣(假定计算现金折扣时需要考虑增值税)。

00:42

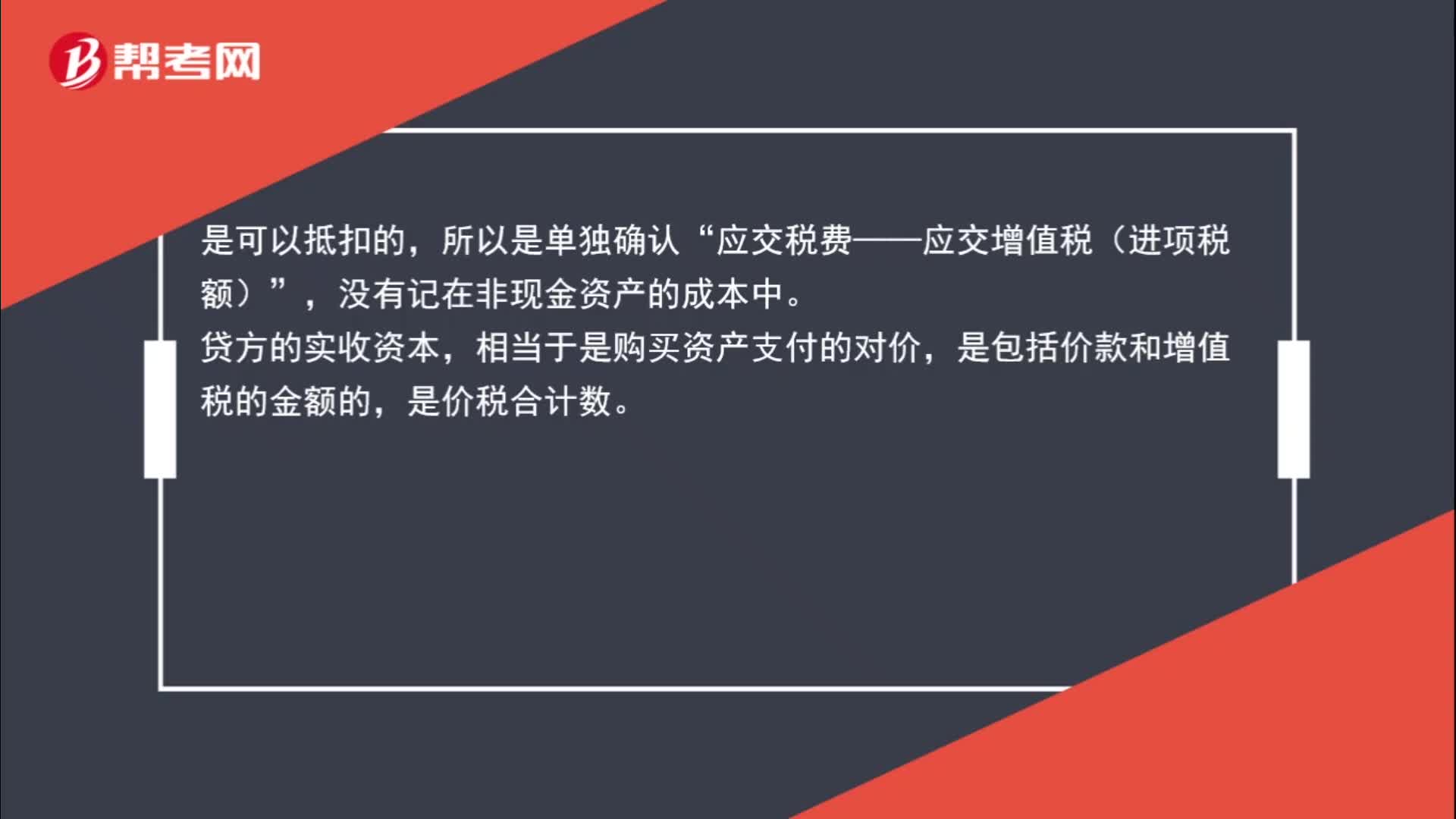

00:42接受非现金投资进项税额是否可以抵扣?:接受非现金投资进项税额是否可以抵扣?是可以抵扣的,所以是单独确认“应交税费——应交增值税(进项税额)”没有记在非现金资产的成本中,贷方的实收资本。相当于是购买资产支付的对价,是包括价款和增值税的金额的,是价税合计数。

00:23

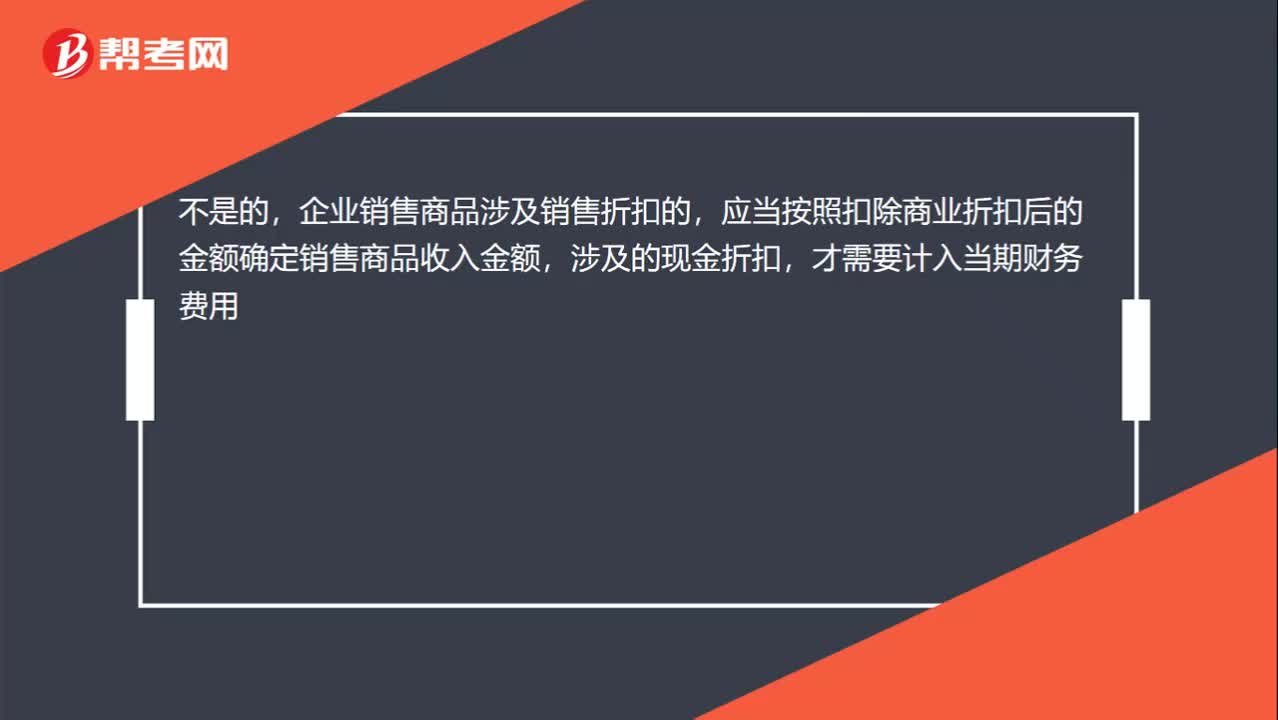

00:23不是折扣要算财务费用吗?:不是折扣要算财务费用吗?不是的,企业销售商品涉及销售折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额,涉及的现金折扣,才需要计入当期财务费用。

10:13

10:13商业折扣、现金折扣的账务处理是什么?:商业折扣、现金折扣的账务处理是什么?实际收到货款时按购货方达到的条件计算并确定现金折扣,在计算现金折扣时”商业折扣是指企业为促进商品销售而给予的价格扣除。可能规定购买100件以上商品给予客户10%的折扣,企业应当按照扣除商业折扣后的金额确定商品销售价格和销售商品收入金额,现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。【注意】现金折扣发生在商品销售之后。

20:22

20:22固定资产折旧的视频解说:企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。所谓应计折旧额,是指应当计提折旧的固定资产a. 原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当b. 扣除已计提的固定资产减值准备累计金额。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。

24:04

24:04现金的清查视频解说:企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单。如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。按管理权限报经批准后,分别情况处理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日