下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:51

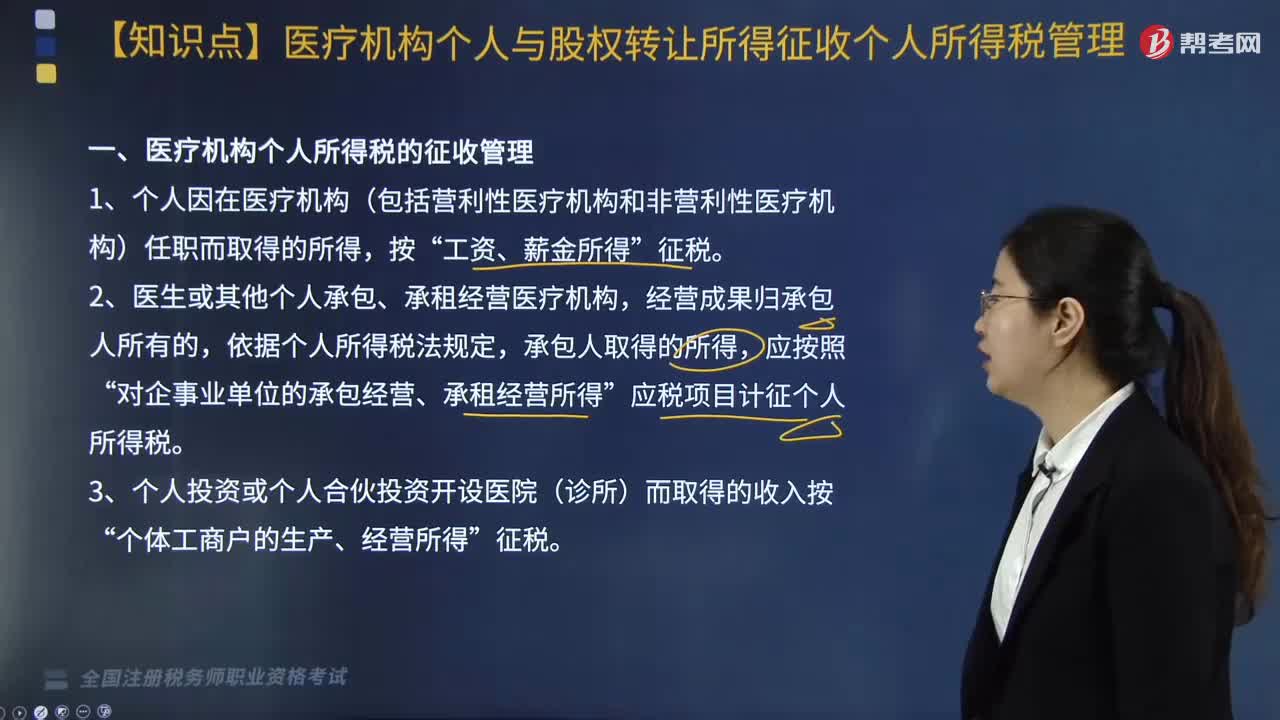

03:51医疗机构个人与股权转让所得征收个人所得税如何管理?:《关于医疗机构有关个人所得税政策问题的通知》和《国家税务总局关于提高增值税和营业税起征点后加强个人所得税征收管理工作的通知》等相关规定,对医疗机构个人与股权转让所得征收个人所得税管理如下:二、提高了个人缴纳增值税起征点后缴纳个人所得税的征收管理。2. 结合实际对提高起征点后采取核定征税方法的纳税人可重新核定定额,3. 对原按照应缴纳流转税的一定比例附征个人所得税的纳税人。

05:15

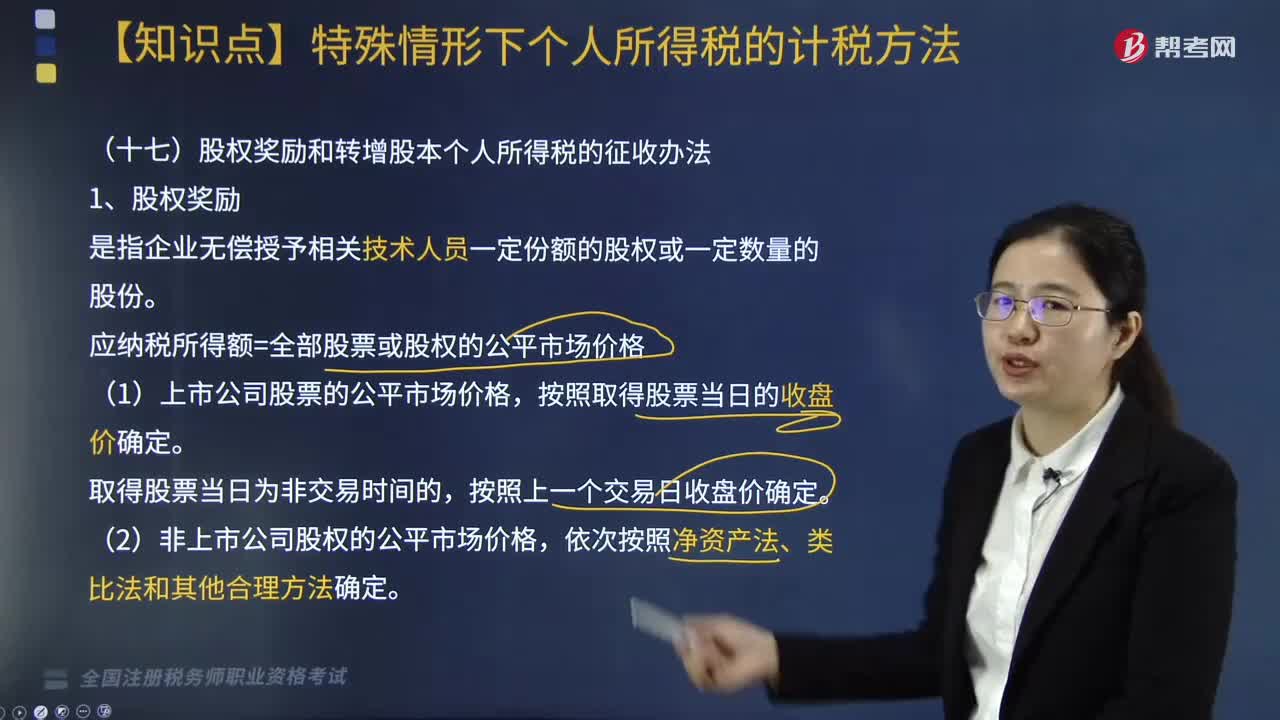

05:15股权奖励和转增股本个人所得税的征收办法有哪些?:根据《关于股权奖励和转增股本个人所得税征管问题的公告》相关规定,股权奖励和转增股本个人所得税的征收办法如下:应纳税所得额=全部股票或股权的公平市场价格。(1)非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本。个人非货币性资产投资的所得税政策:2. 应纳税所得额=非货币性资产转让收入-资产原值-合理税费。

03:47

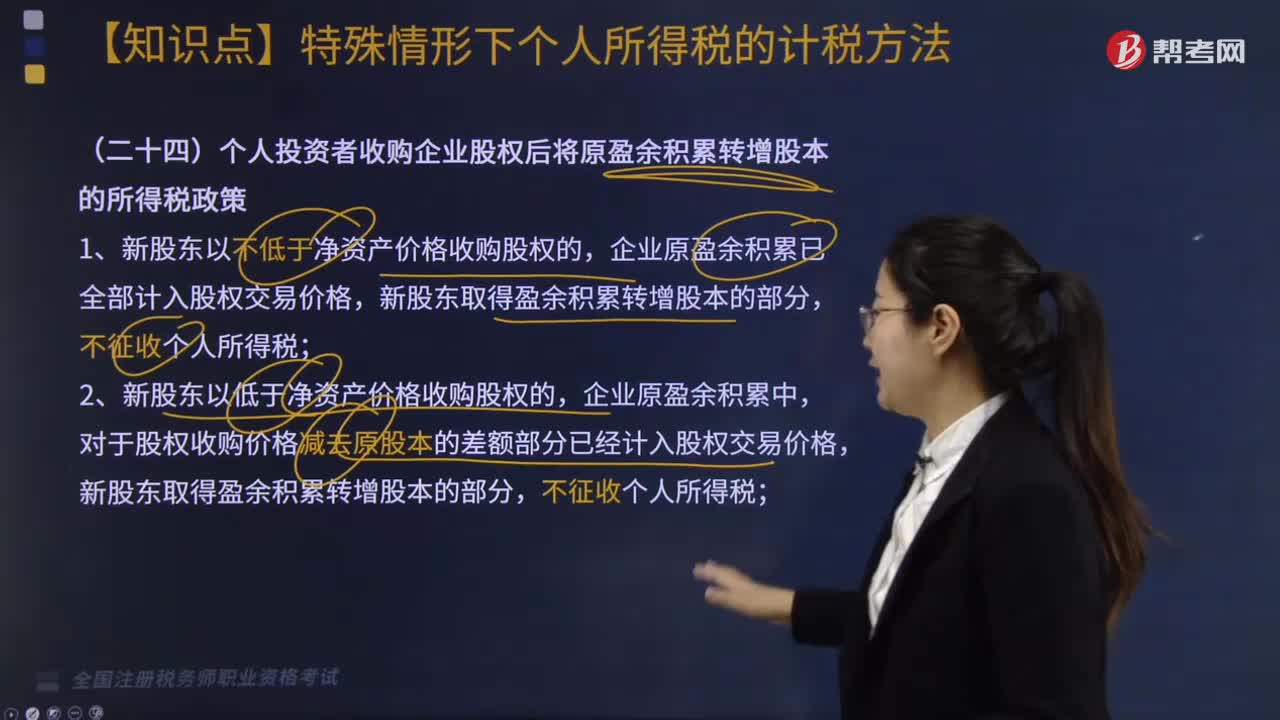

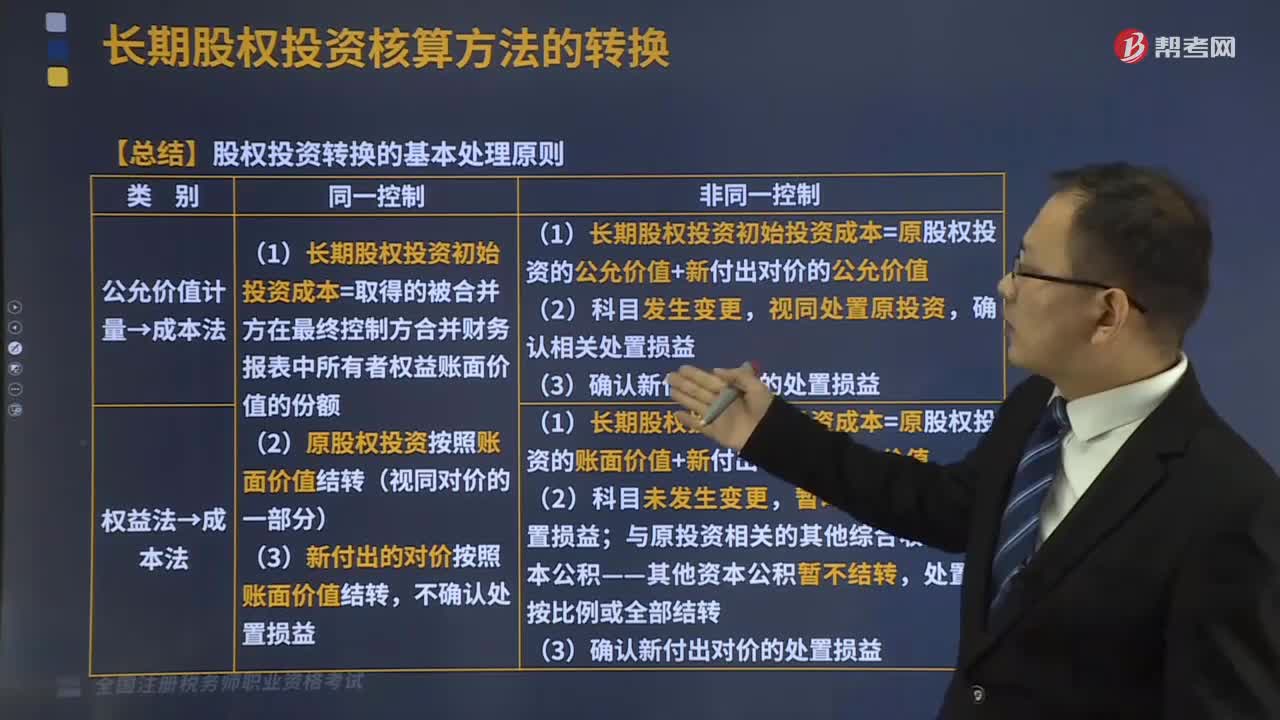

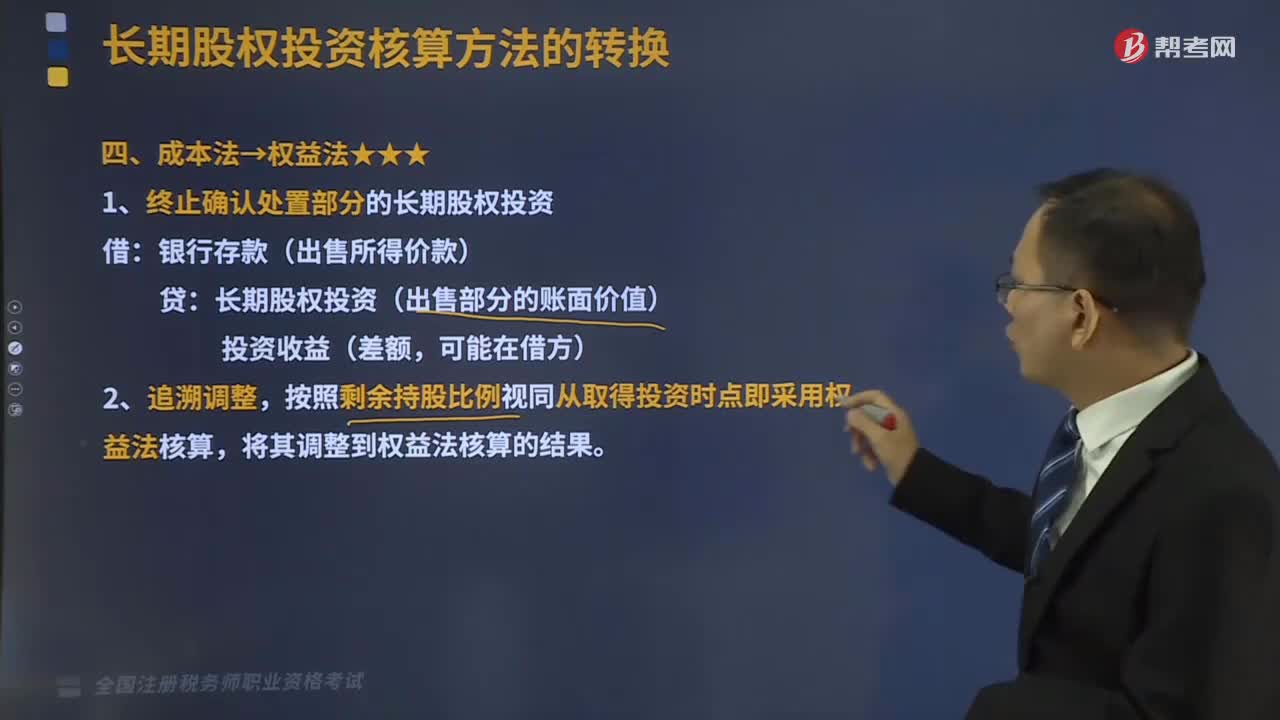

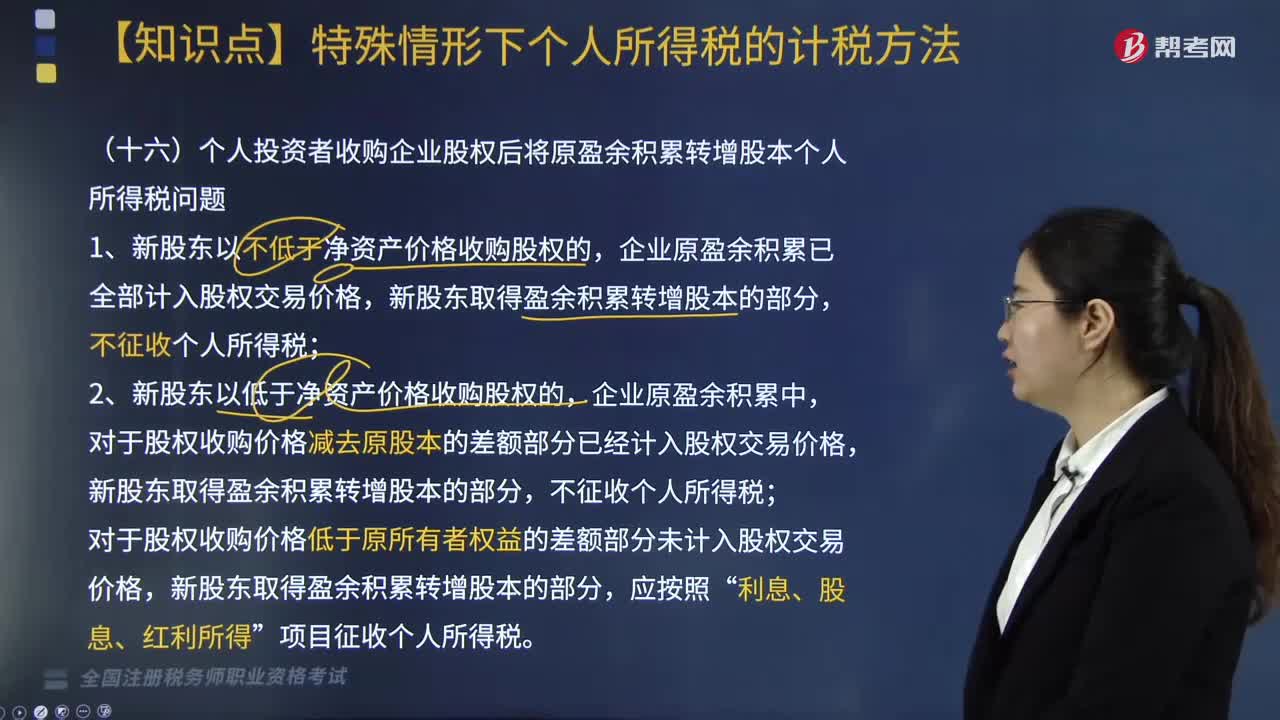

03:47个人投资者收购企业股权后将原盈余积累转增股本是否征收个人所得税?:个人投资者收购企业股权后将原盈余积累转增股本是否征收个人所得税?新股东以不低于净资产价格收购股权的,企业原盈余积累已全部计入股权交易价格,新股东以低于净资产价格收购股权的,对于股权收购价格减去原股本的差额部分已经计入股权交易价格,对于股权收购价格低于原所有者权益的差额部分未计入股权交易价格,新股东取得盈余积累转增股本的部分,【注意】新股东以低于净资产价格收购企业股权后转增股本。

05:06

05:06关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

04:36

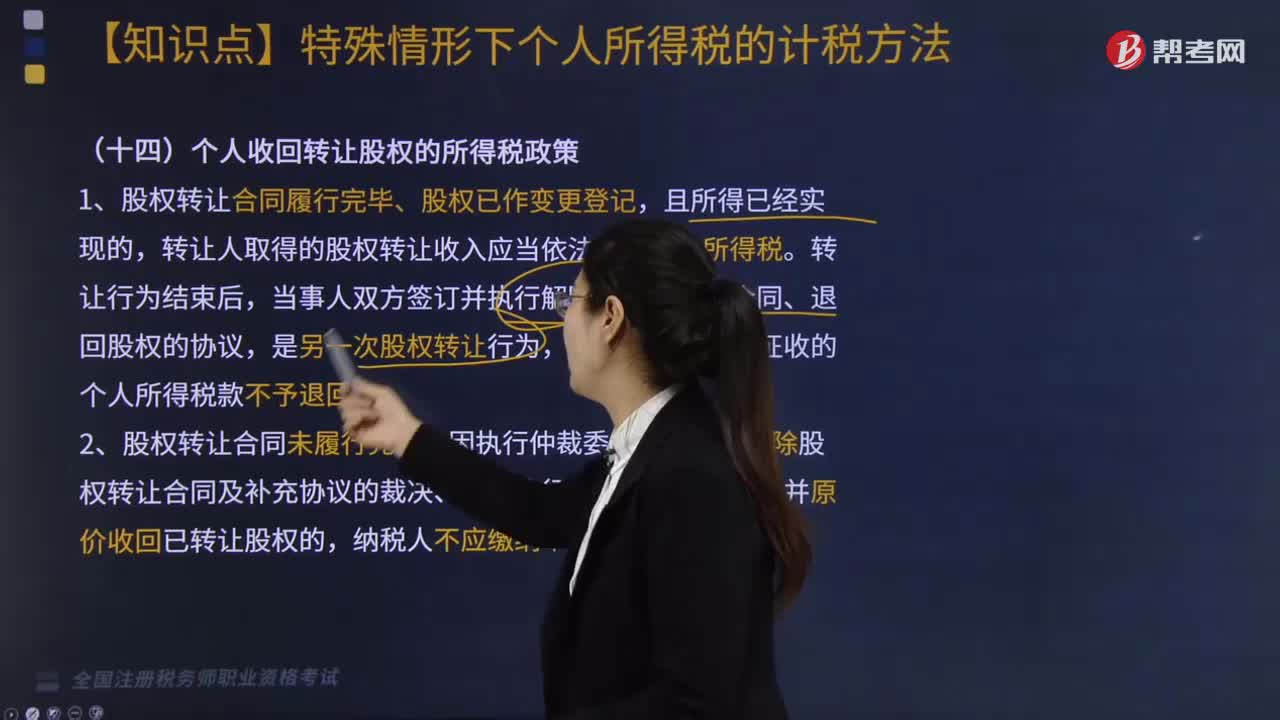

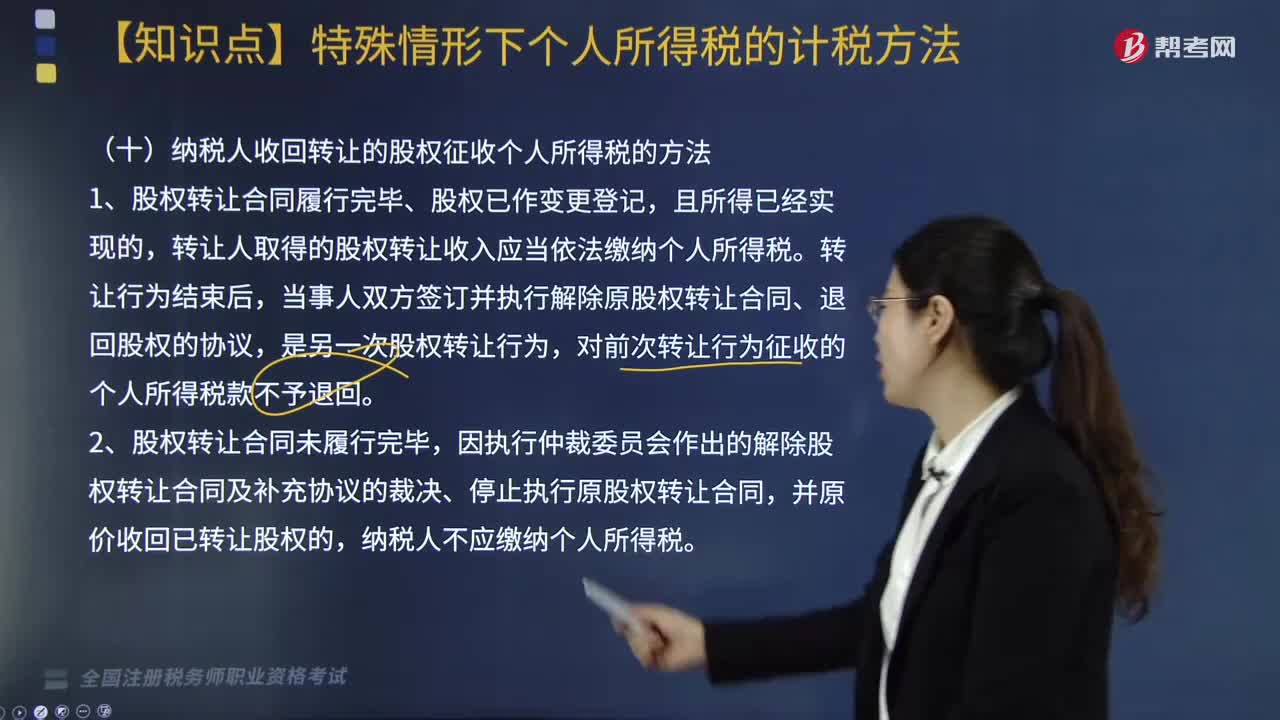

04:36纳税人收回转让的股权征收个人所得税的方法是什么?:纳税人收回转让的股权征收个人所得税的方法是什么?股权转让合同履行完毕、股权已作变更登记,转让人取得的股权转让收入应当依法缴纳个人所得税。对前次转让行为征收的个人所得税款不予退回。个人转让限售股征收个人所得税规定“主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(1)证券机构预扣预缴、纳税人自行申报清算和证券机构直接扣缴相结合的方式征收。

05:38

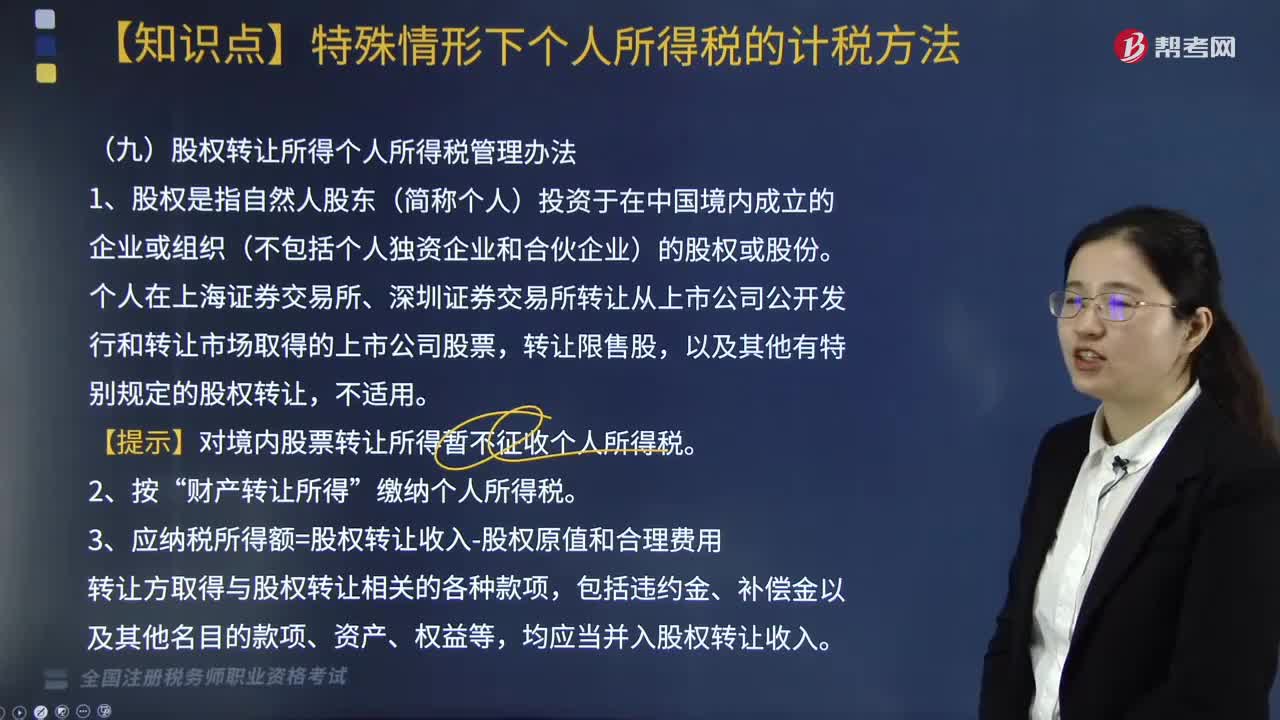

05:38什么是股权?股权转让所得个人所得税如何管理?:①申报的股权转让收入低于股权对应的净资产份额的;③申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;B. 申报的股权转让收入低于取得该股权所支付的价款和相关税费的:D. 申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;个人申报的股权转让收入高于股权对应的净资产公允价值份额的转让;(1)申报的股权转让收入低于股权对应净资产份额的

03:27

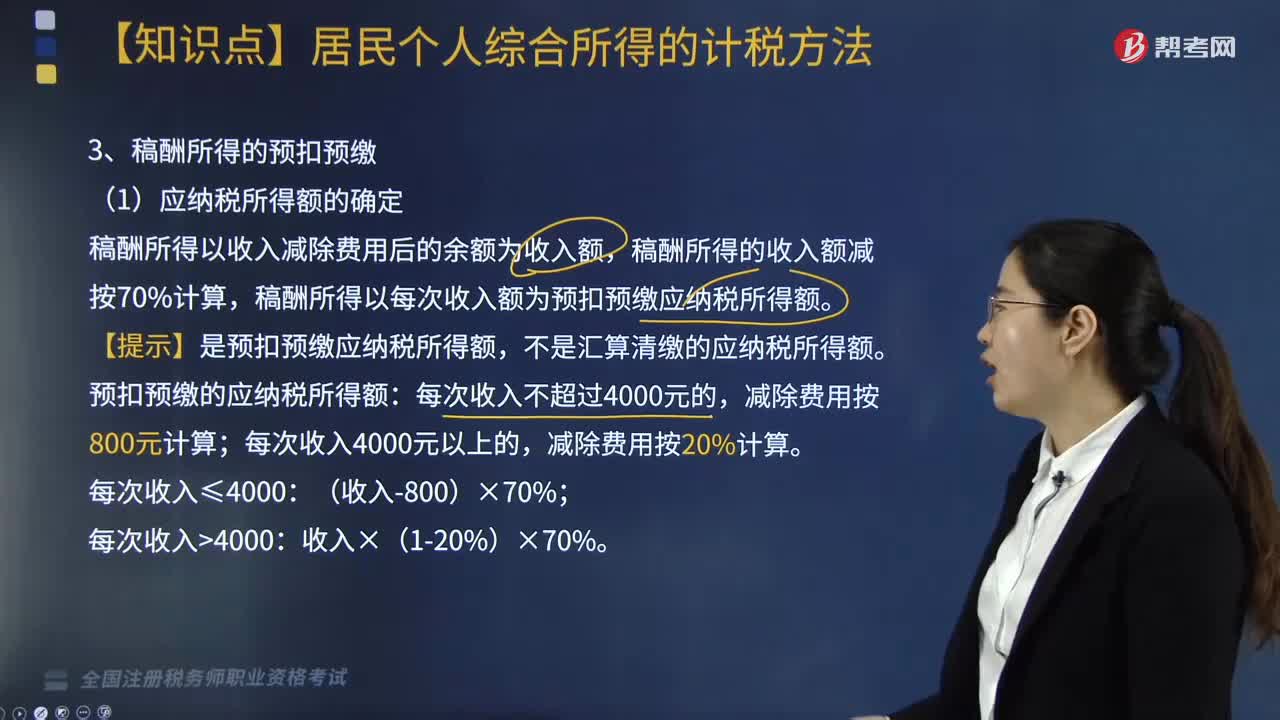

03:27稿酬所得如何进行预扣预缴个人所得税?:稿酬所得如何进行预扣预缴个人所得税?稿酬所得以收入减除费用后的余额为收入额,稿酬所得的收入额减按70%计算。稿酬所得以每次收入额为预扣预缴应纳税所得额,【提示】是预扣预缴应纳税所得额。不是汇算清缴的应纳税所得额:预扣预缴的应纳税所得额,(3)稿酬所得应预扣预缴税额的计算,稿酬所得应预扣预缴税额=预扣预缴应纳税所得额×20%。请计算出版社在支付稿酬时应预扣预缴的个人所得税。

02:47

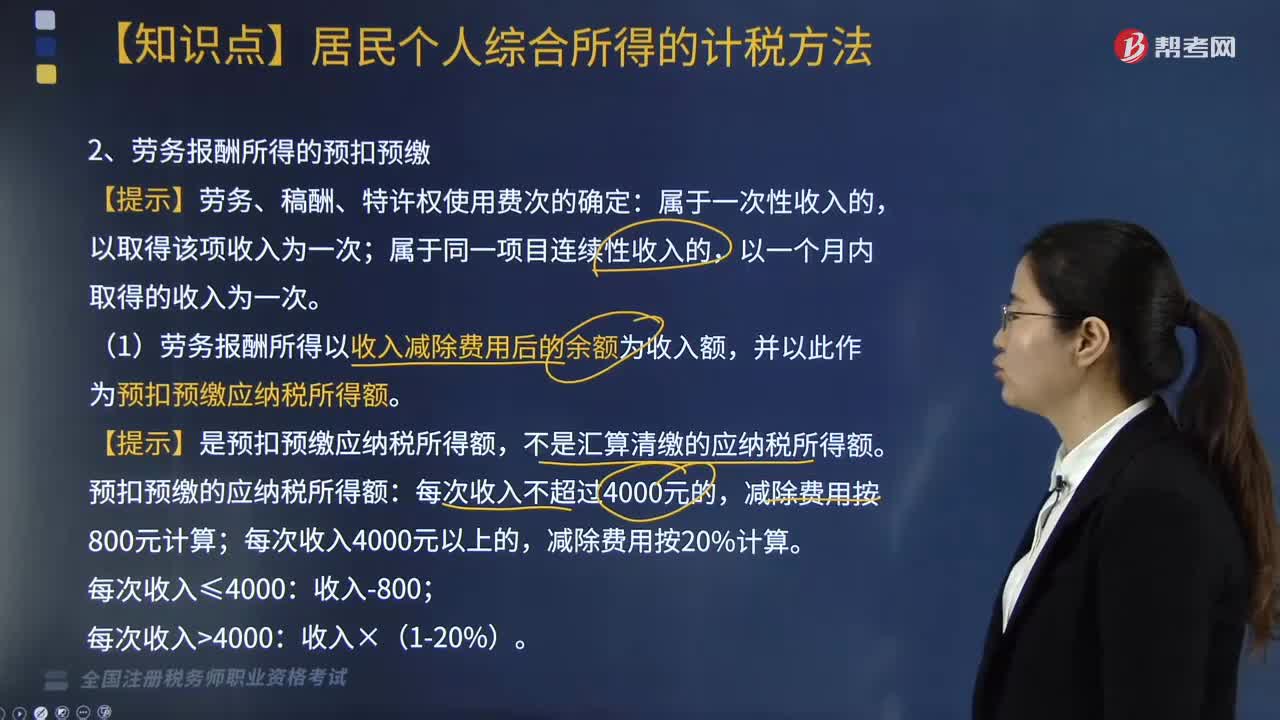

02:47劳务报酬所得如何预扣预缴个人所得税?:劳务报酬所得如何预扣预缴个人所得税?扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:【提示】劳务、稿酬、特许权使用费次的确定:(1)劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。预扣预缴的应纳税所得额:减除费用按20%计算。不同于汇算清缴的税率。

04:56

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

02:35

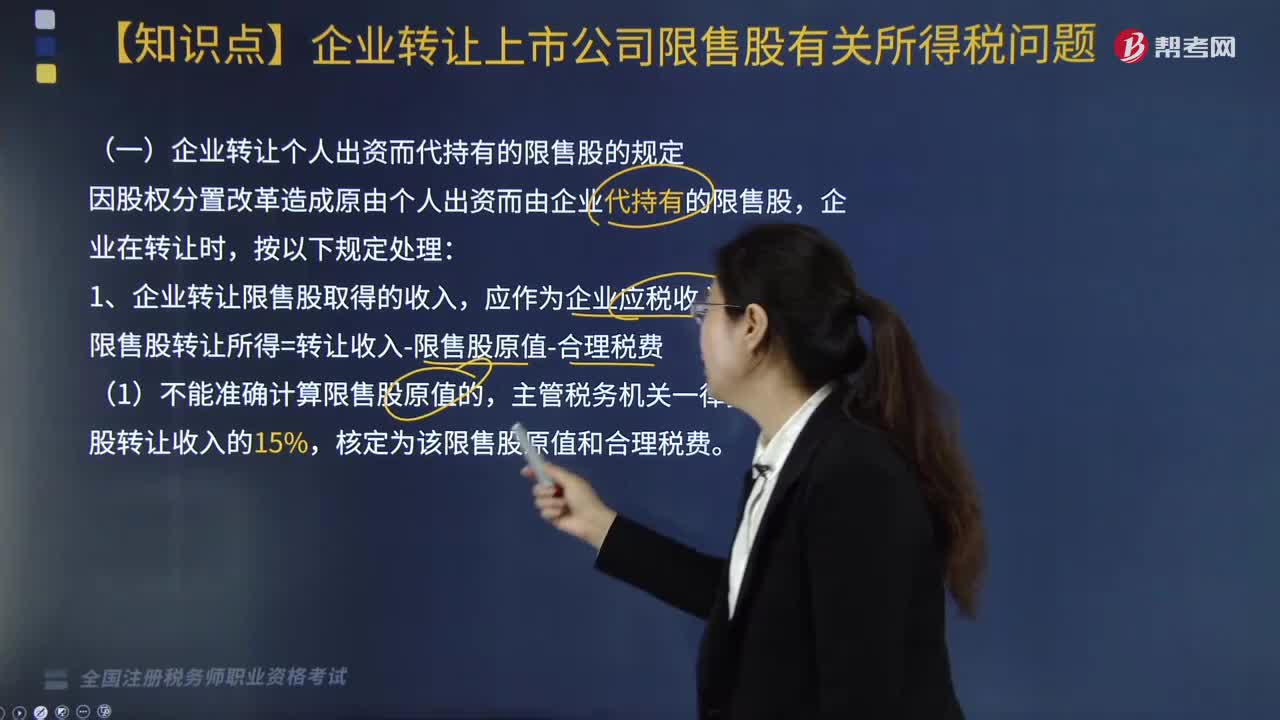

02:35企业转让上市公司限售股有关所得税应如何处理?:企业转让上市公司限售股有关所得税应如何处理?企业转让上市公司限售股有关所得税处理方法如下:(一)企业转让个人出资而代持有的限售股的规定,因股权分置改革造成原由个人出资而由企业代持有的限售股,限售股转让所得=转让收入-限售股原值-合理税费,主管税务机关一律按该限售股转让收入的15%。(2)将完成纳税义务后的限售股转让收入余额转付给实际所有人时不再纳税。

02:46

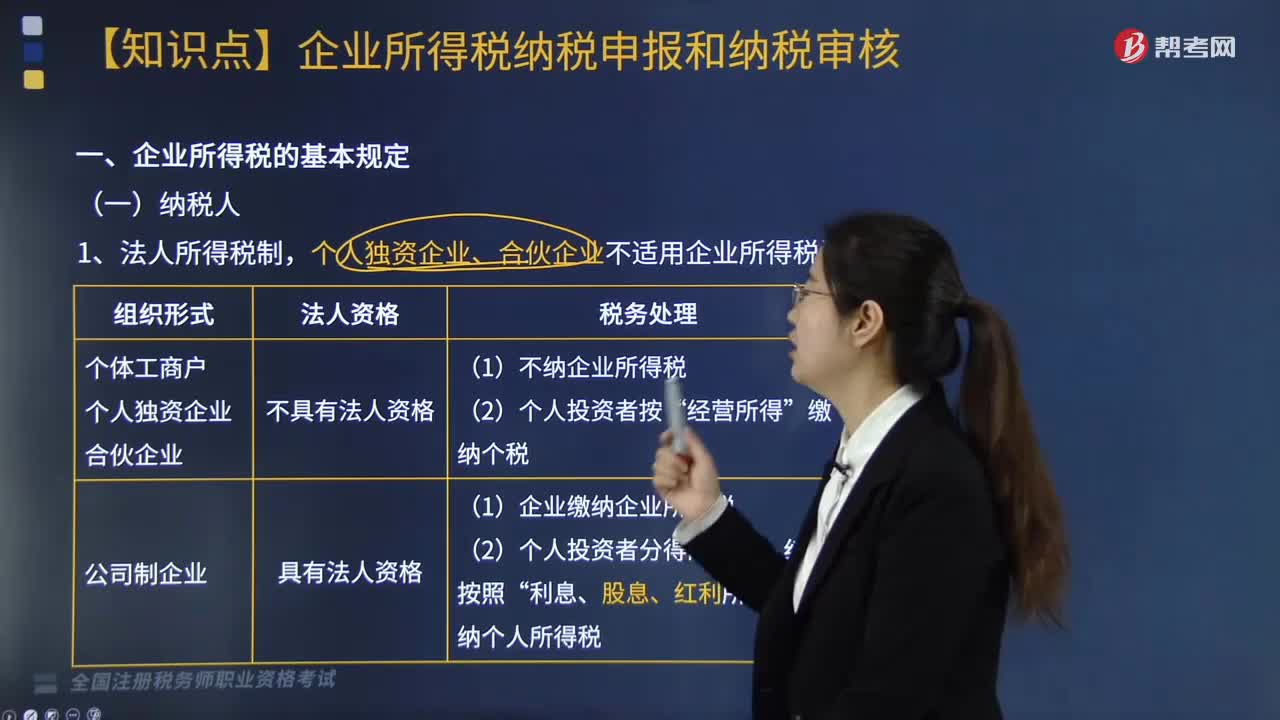

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

02:11

02:11企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日