下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:47

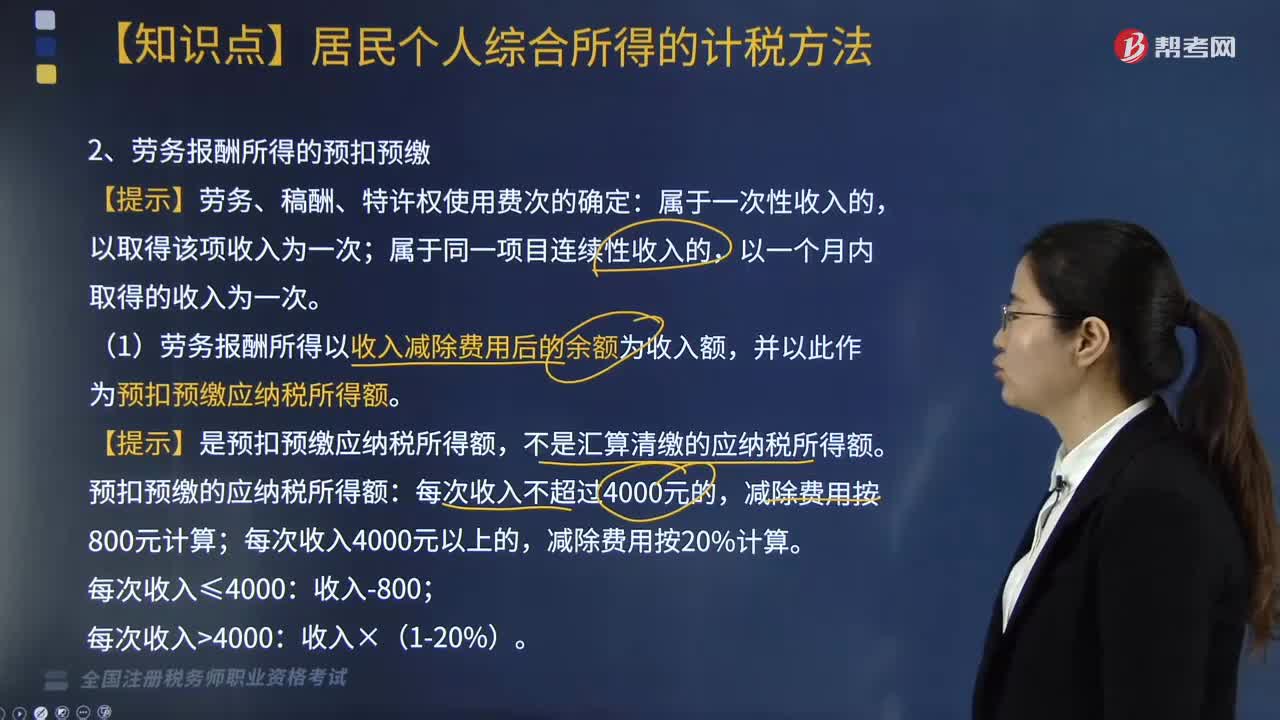

02:47劳务报酬所得如何预扣预缴个人所得税?:劳务报酬所得如何预扣预缴个人所得税?扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:【提示】劳务、稿酬、特许权使用费次的确定:(1)劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。预扣预缴的应纳税所得额:减除费用按20%计算。不同于汇算清缴的税率。

04:26

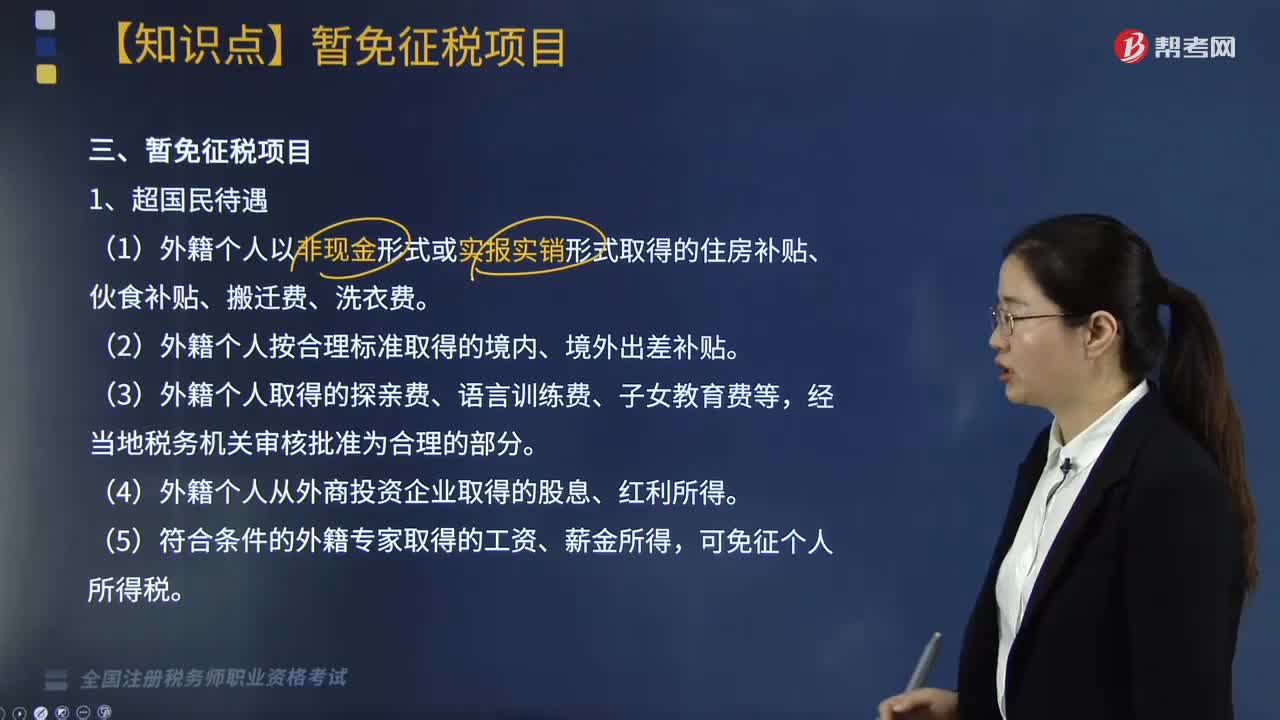

04:26个人所得税的暂免征税项目有哪些?:个人所得税的暂免征税项目有哪些?对下列所得暂免征收个人所得税:(1)外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。(4)外籍个人从外商投资企业取得的股息、红利所得,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,全额征收个人所得税,视同离休、退休工资免征个人所得税。

04:56

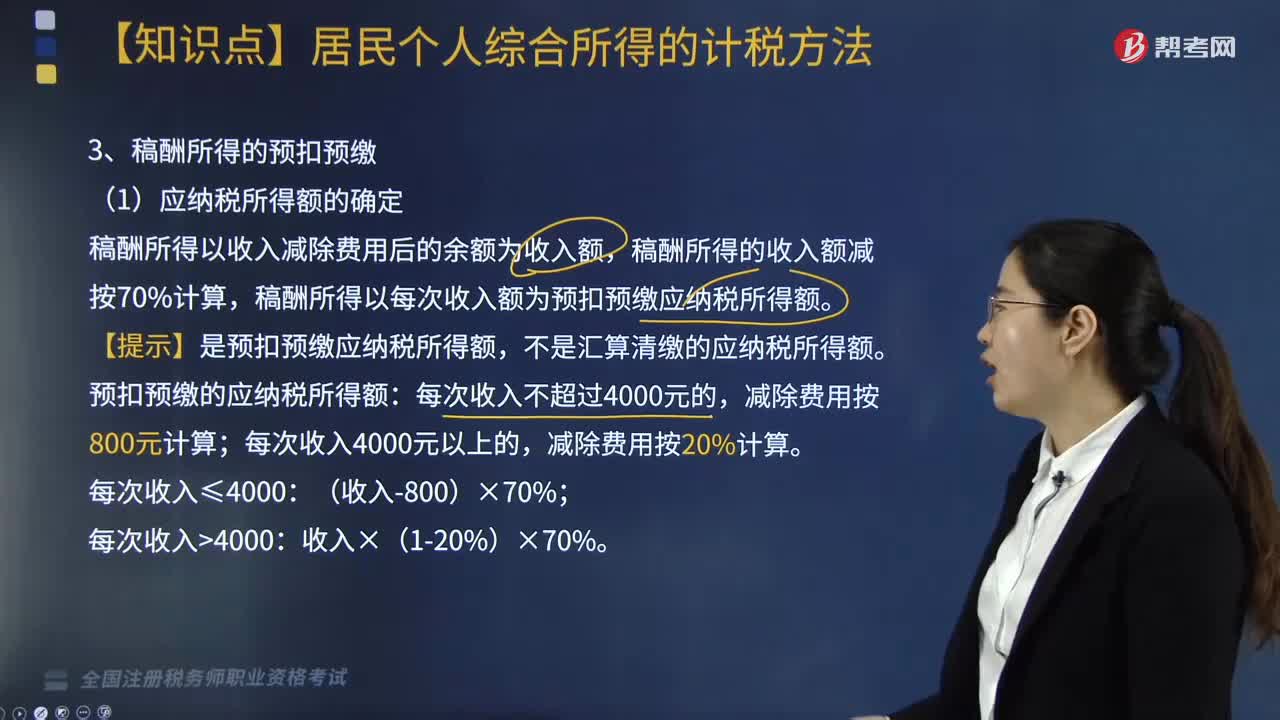

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

05:36

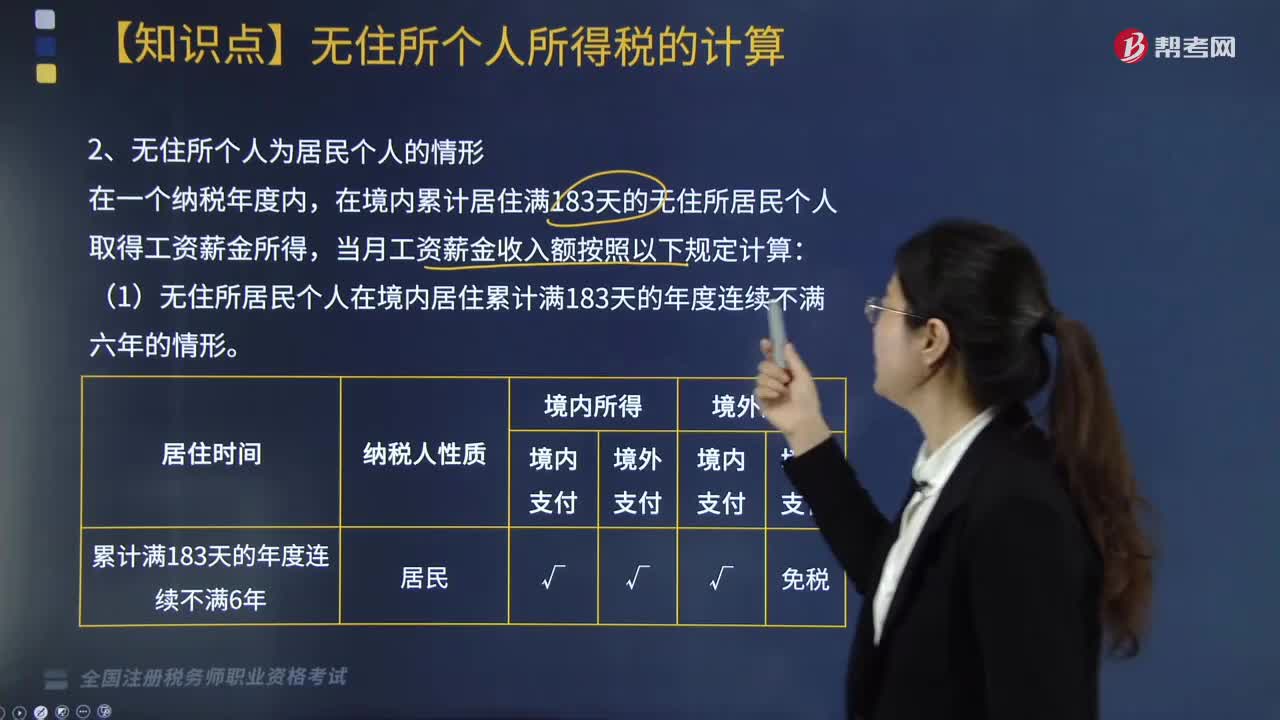

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

01:50

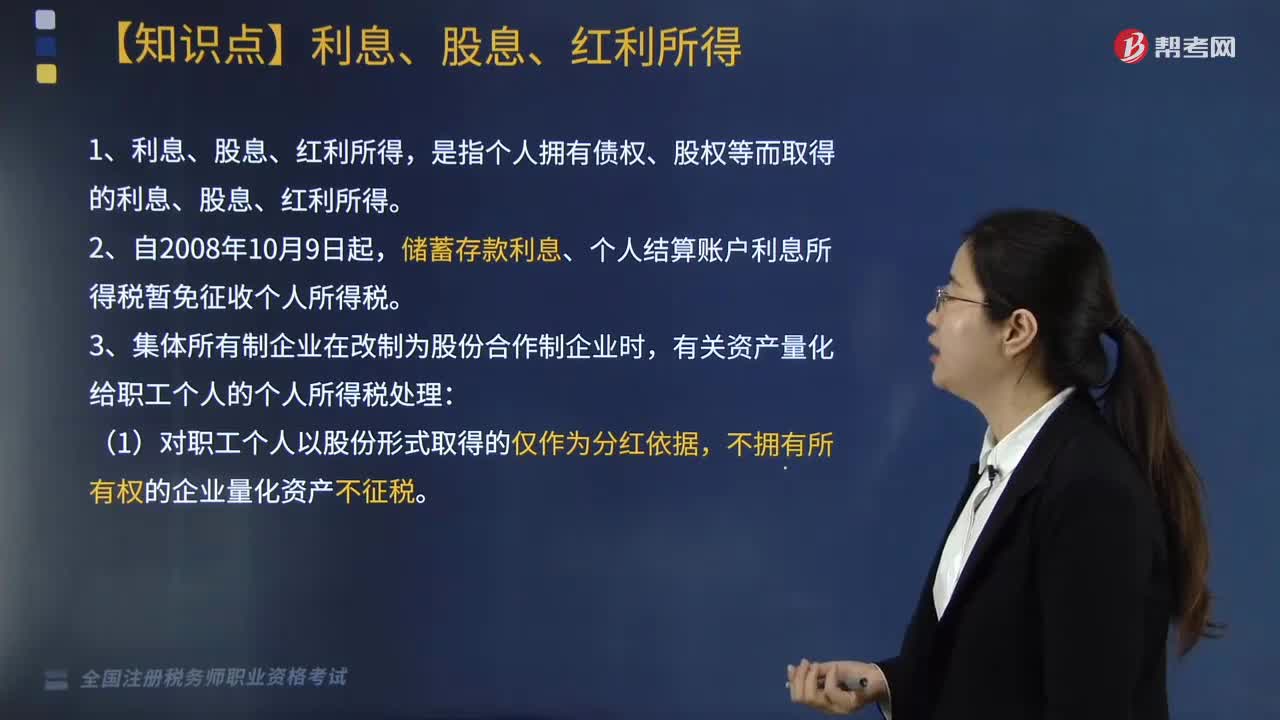

01:50来看看个人所得税中利息、股息、红利所得是指什么?:来看看个人所得税中利息、股息、红利所得是指什么?是指个人拥有债权、股权等而取得的利息、股息、红利所得。储蓄存款利息、个人结算账户利息所得税暂免征收个人所得税。有关资产量化给职工个人的个人所得税处理:(1)对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产不征税。(2)对职工个人以股份形式取得的拥有所有权的企业量化资产。

07:00

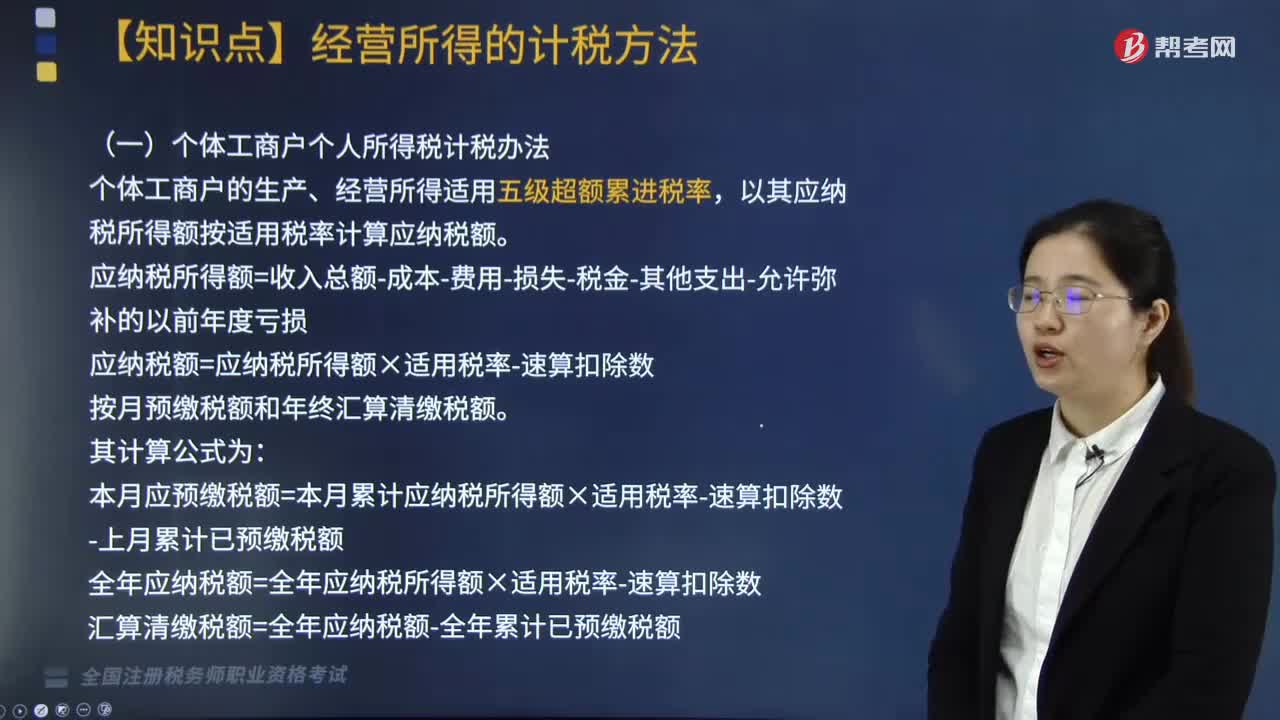

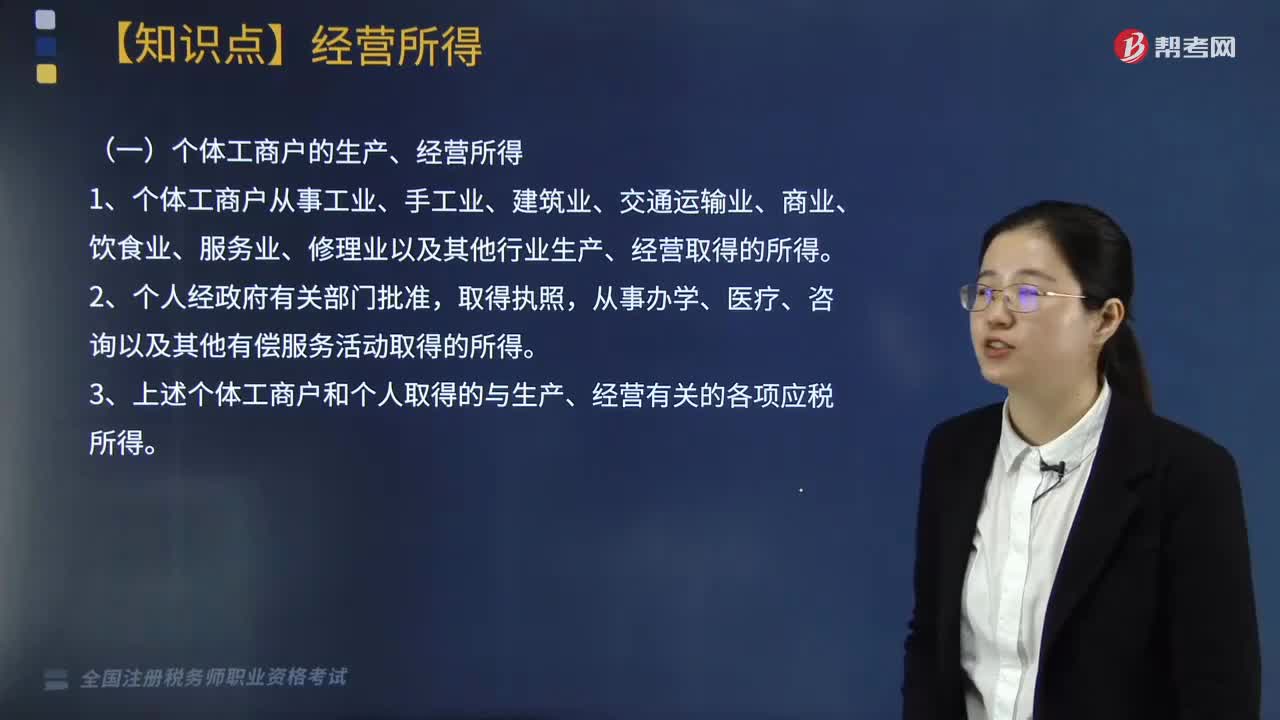

07:00个人所得税中什么是经营所得?:个人所得税中什么是经营所得?个人所得税法规定的各项个人所得中个体工商户的生产、经营所得,3. 上述个体工商户和个人取得的与生产、经营有关的各项应税所得。4. 其他个人从事个体工商业生产、经营取得的所得:同时对进入各类市场销售自产农产品的农民取得的所得暂不征收个人所得税“应与其他行业的生产、经营所得合并计征个人所得税“应就其全部所得计征个人所得税,合伙企业生产经营所得和其他所得采取。

05:15

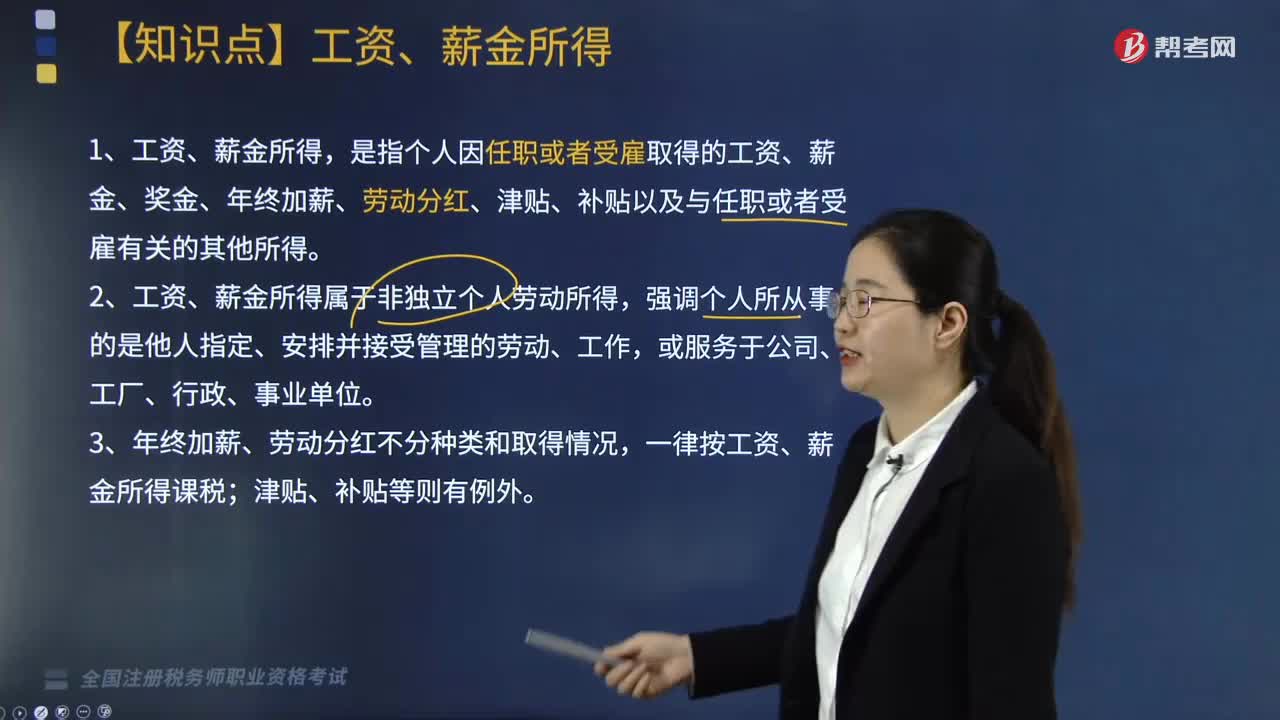

05:15个人所得税中工资、薪金所得是指什么?:个人所得税中工资、薪金所得是指什么?是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。1. 工资、薪金所得属于非独立个人劳动所得,一律按工资、薪金所得课税;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;单位以误餐补助名义发给职工的补助、津贴不包括在内。

01:21

01:21带你了解什么是个人所得税?:个人所得税是以个人(含个体工商户、个人独资企业、合伙企业中的个人投资者、承租承包者个人)取得的各项应税所得为征税对象所征收的一种税。分类所得税制、综合所得税制和混合所得税制。个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务。

02:53

02:53个人将购买的住房对外销售的税收优惠是多少?:个人将购买的住房对外销售的税收优惠是多少?个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税(本政策仅适用于北京市、上海市、广州市和深圳市)。个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税。个人将购买2年以上(含2年)的普通住房对外销售的,一、动漫企业进口生产用品的增值税优惠政策。

02:49

02:49企业所得税的征收对象包括哪些内容?:企业所得税的征收对象包括哪些内容?企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。居民企业应就来源于中国境内、境外的所得为征税对象(无限纳税),上述企业应就其来源于我国境内外的所得缴纳企业所得税,应当就其所设机构、场所取得的来源于中国境内的所得:以及发生在中国境外但与其所设机构、场所有实际联系的所得,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权。

02:11

02:11企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日