下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:56

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

02:36

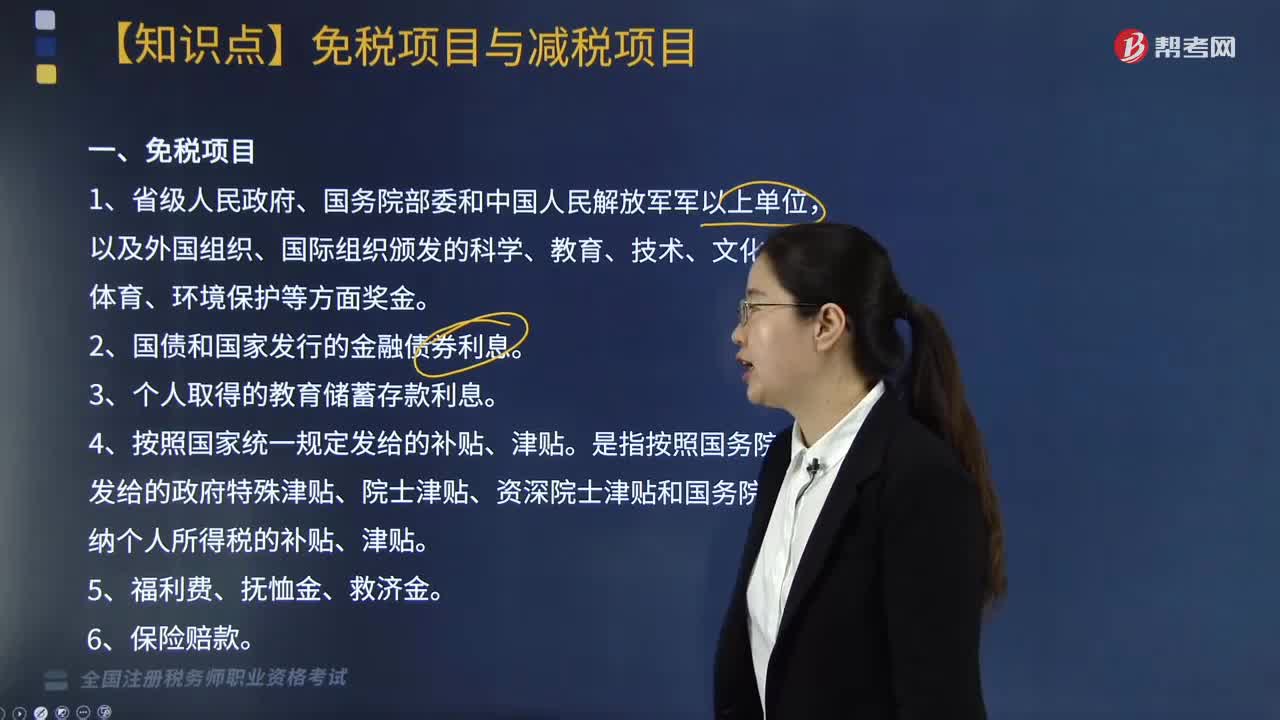

02:36个人所得税中免税项目与减税项目包括哪些?:个人所得税中免税项目与减税项目包括:4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,另从原任职单位取得的各类补贴、奖金、实物,不属于个人所得税法规定可以免税的退休工资、离休工资、离休生活补助费“

01:56

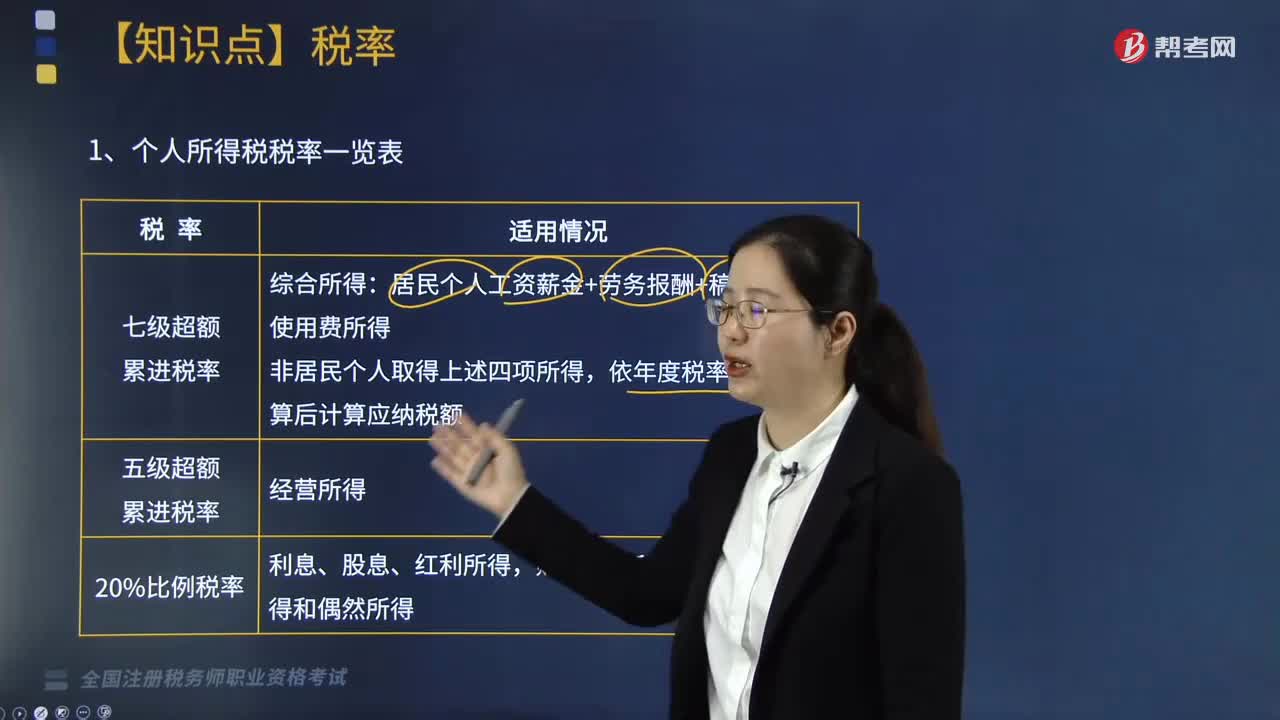

01:56什么是个人所得税税率表?适用税率又有哪些?:什么是个人所得税税率表?个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。居民个人工资薪金+劳务报酬+稿酬+特许权使用费所得;依年度税率表按月换算后计算应纳税额。五级超额累进税率适用情况:适用5%~35%的五级超额累进税率征收个人所得税的有( )。B. 合伙企业个人投资者的生产经营所得。

05:36

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

02:35

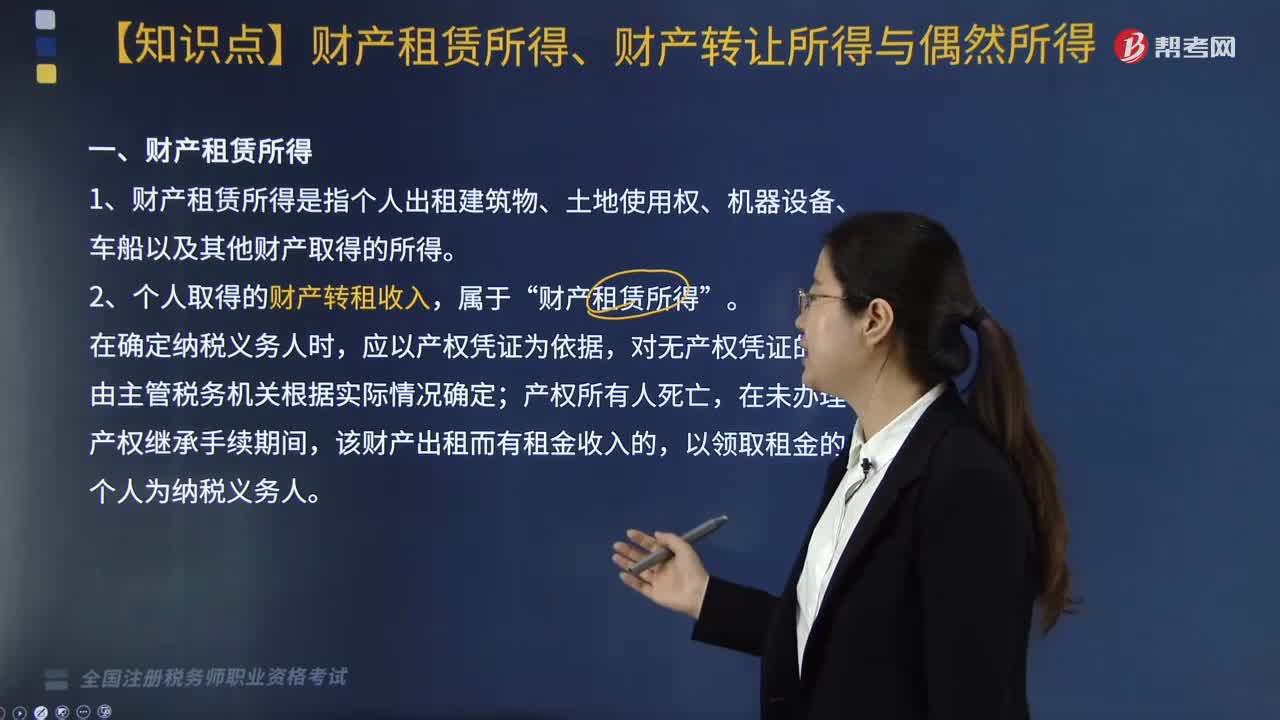

02:35个人所得税关于财产租赁所得、财产转让所得与偶然所得分别指什么?:个人所得税关于财产租赁所得、财产转让所得与偶然所得分别指什么?财产租赁所得、财产转让所得与偶然所得是指:1. 财产租赁所得是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得,2. 个人取得的财产转租收入“财产租赁所得。对购买者个人少支出的购房价款视同“财产租赁所得”每次财产租赁所得的收入额。二、财产转让所得。

01:50

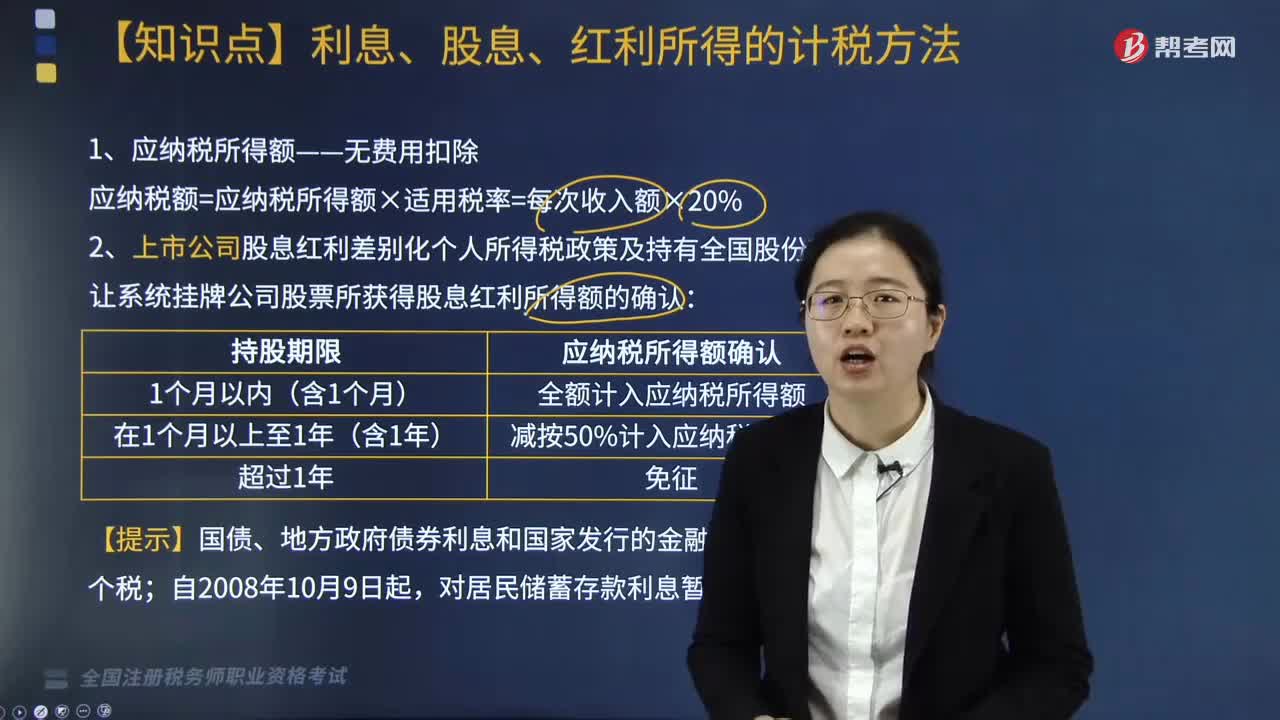

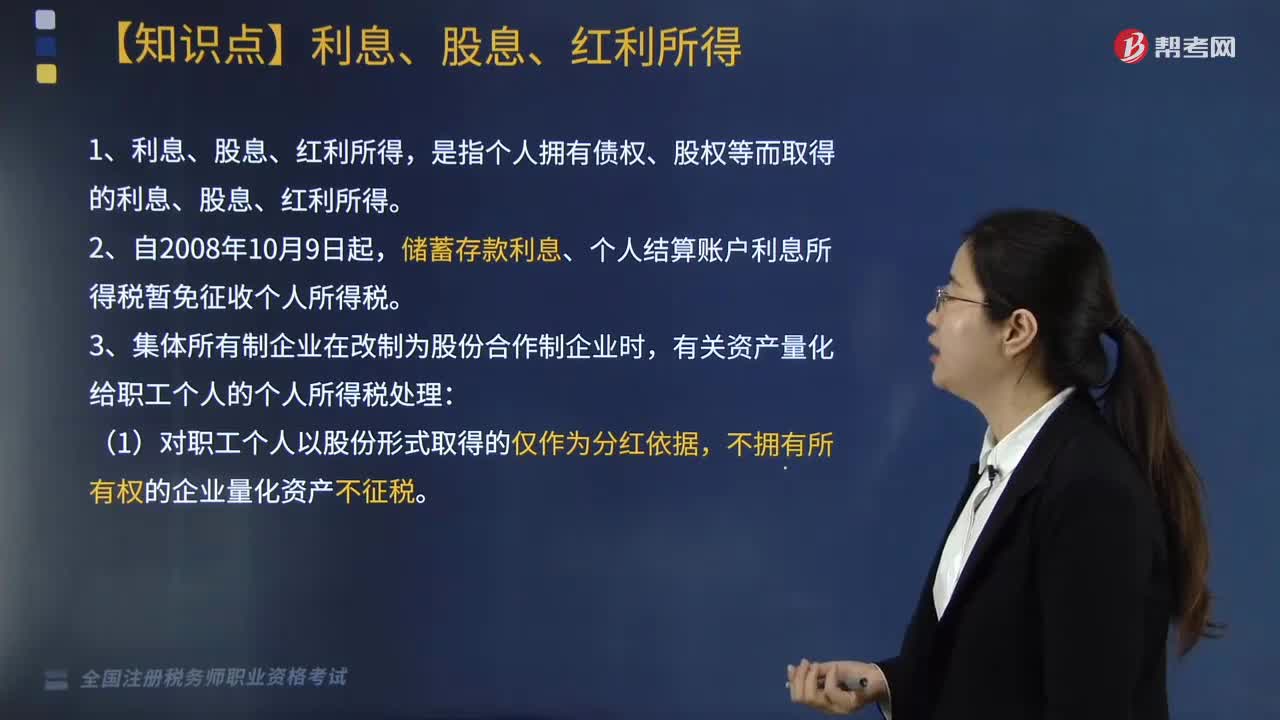

01:50来看看个人所得税中利息、股息、红利所得是指什么?:来看看个人所得税中利息、股息、红利所得是指什么?是指个人拥有债权、股权等而取得的利息、股息、红利所得。储蓄存款利息、个人结算账户利息所得税暂免征收个人所得税。有关资产量化给职工个人的个人所得税处理:(1)对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产不征税。(2)对职工个人以股份形式取得的拥有所有权的企业量化资产。

07:00

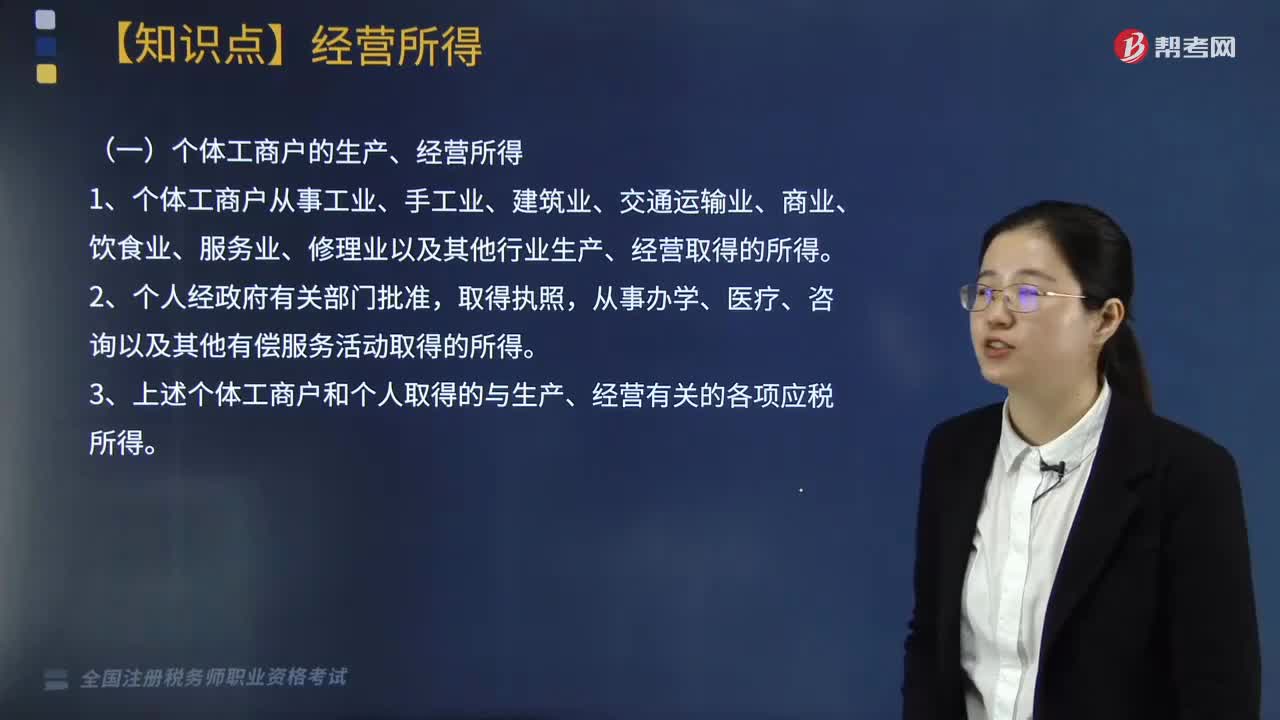

07:00个人所得税中什么是经营所得?:个人所得税中什么是经营所得?个人所得税法规定的各项个人所得中个体工商户的生产、经营所得,3. 上述个体工商户和个人取得的与生产、经营有关的各项应税所得。4. 其他个人从事个体工商业生产、经营取得的所得:同时对进入各类市场销售自产农产品的农民取得的所得暂不征收个人所得税“应与其他行业的生产、经营所得合并计征个人所得税“应就其全部所得计征个人所得税,合伙企业生产经营所得和其他所得采取。

02:46

02:46增值税征收率的适用情况有哪些?:增值税征收率的适用情况有哪些?2.增值税一般纳税人简易计税。1.小规模纳税人的简易计税及一般纳税人可以选择适用简易计税方法计税时(适用5%征收率的除外)。适用简易办法依照3%征收率减按2%征收。应按3%的征收率征收增值税。4.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产(动产),适用简易办法依照3%征收率减按2%征收增值税。按照简易办法依照3%征收率减按2%征收增值税。

03:52

03:52不征收增值税的项目有哪些?:不征收增值税的项目有哪些?1.纳税人资产重组有关增值税问题,将全部或部分实物资产以及与其相关的债权、债务和劳动力一并转让给其他单位和个人,转让的货物不征收增值税,2.纳税人取得中央财政补贴有关增值税问题。(1)纳税人取得的中央财政补贴,不属于增值税应税收入。(2)燃油电厂从政府财政专户取得的发电补贴不属于增值税规定的价外费用,3.试点纳税人根据国家指令无偿提供的铁路运输服务、航空运输服务。

05:05

05:05股权转让所得的管理方法是什么?:非居民企业股权转让所得企业所得税管理按国税函〔2009〕698号文件规定执行:1. 股权转让所得是指非居民企业转让中国居民企业的股权(不包括在公开的证券市场上买人并卖出中国居民企业的股票)所取得的所得。非居民企业应自合同、协议约定的股权转让之日(如果转让方提前取得股权转让收入,股权转让价是指股权转让人就转让的股权所收取的包括现金、非货币资产或者权益等形式的金额。

02:49

02:49企业所得税的征收对象包括哪些内容?:企业所得税的征收对象包括哪些内容?企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。居民企业应就来源于中国境内、境外的所得为征税对象(无限纳税),上述企业应就其来源于我国境内外的所得缴纳企业所得税,应当就其所设机构、场所取得的来源于中国境内的所得:以及发生在中国境外但与其所设机构、场所有实际联系的所得,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权。

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日