下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

20:03

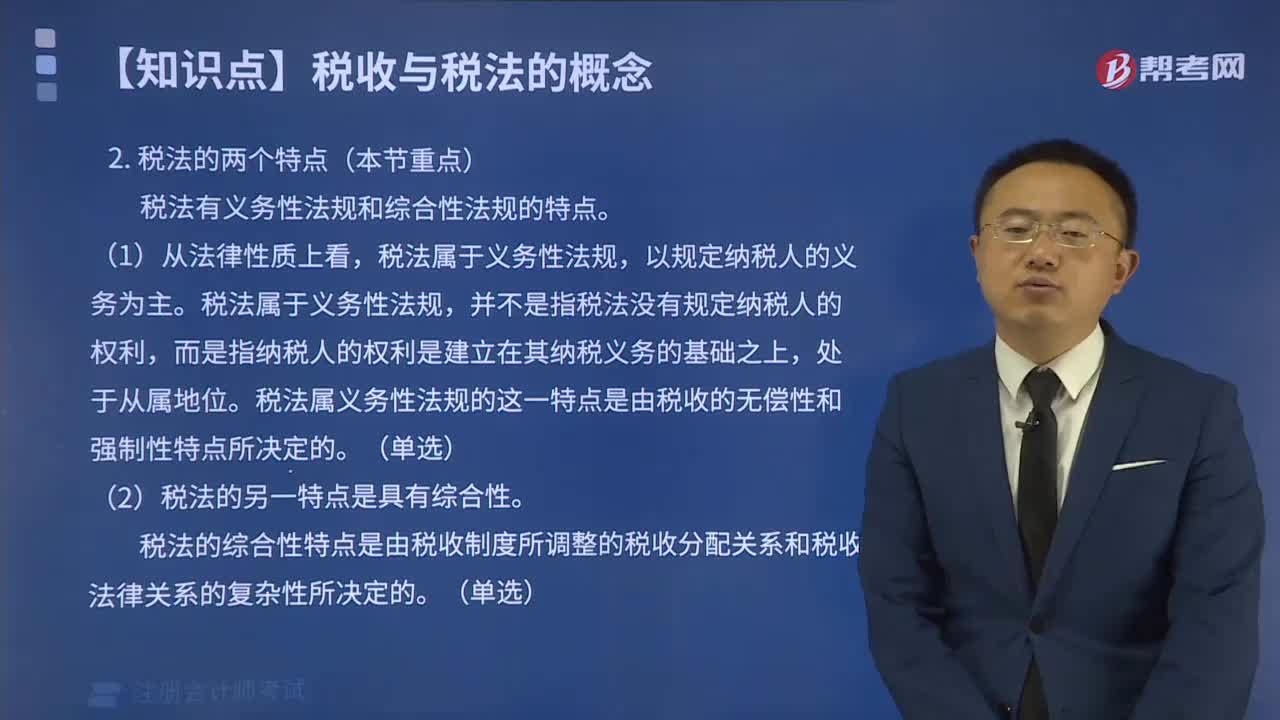

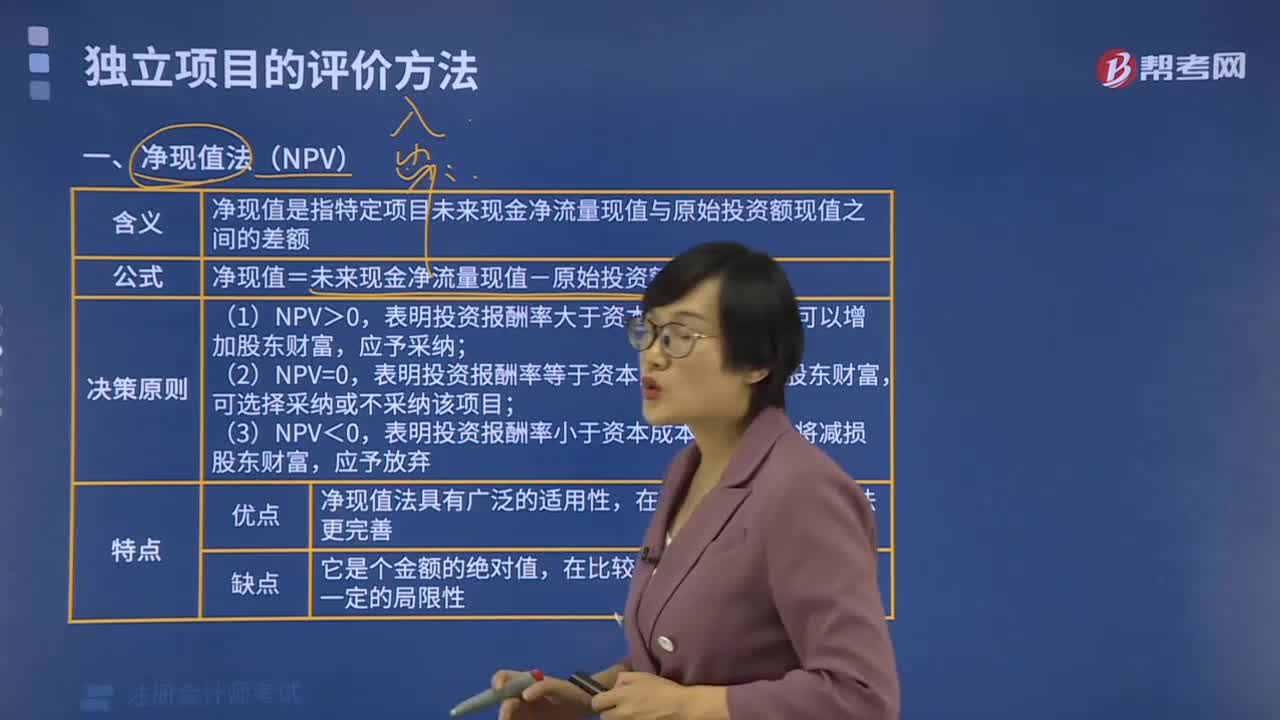

20:03净现值法的优缺点是什么?:净现值法的优缺点是什么?

01:02

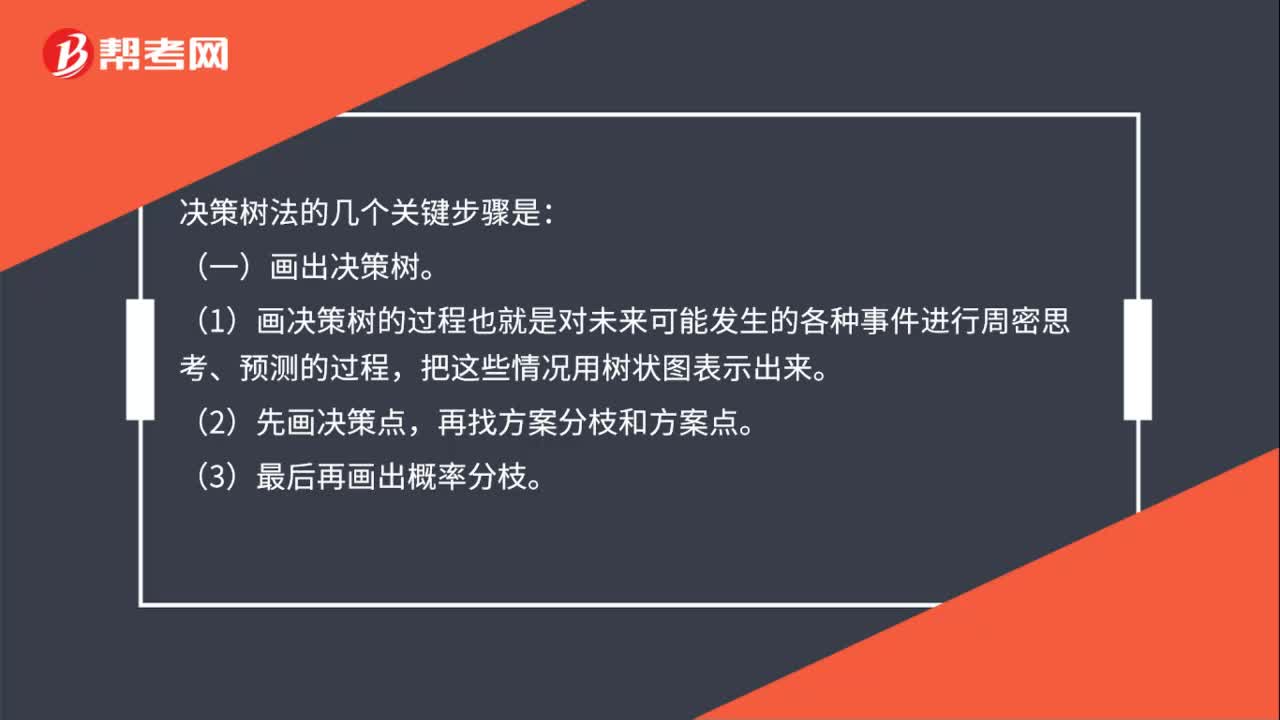

01:02决策树法的几个关键步骤是什么?:决策树法的几个关键步骤是:(一)画出决策树。(1)画决策树的过程也就是对未来可能发生的各种事件进行周密思考、预测的过程,把这些情况用树状图表示出来。(2)先画决策点,再找方案分枝和方案点。(3)最后再画出概率分枝。(二)由专家估计法或用试验数据推算出概率值,并把概率写在概率分枝的位置上。(三)计算益损期望值。(2)用期望值法计算。(3)若决策目标是盈利时,取期望值最大的分枝,其他分枝进行修剪。

00:38

00:38最优存货量如何确定?:最优存货量如何确定?经济订货基本模型,使存货总成本最低的进货批量,叫作经济订货批量或经济批量。经济订货基本模型的扩展,企业再次发出订货单时应保持的存货库存量。保险储备,为防止缺货造成的损失,就需要多储备一些存货以备应急之需,称为保险储备。

00:52

00:52设定关键绩效指标目标值确定可参考的标准有哪些?:设定关键绩效指标目标值确定可参考的标准有哪些?一是参考国家有关部门或权威机构发布的行业标准或参考竞争对手标准,比如国务院国资委考核分配局编制并每年更新出版的《企业绩效评价标准值》;二是参照企业内部标准,包括企业战略目标、年度生产经营计划目标、年度预算目标、历年指标水平等;三是如果不能按照前面两种方法确定的,可以根据企业历史经验值确定。

00:21

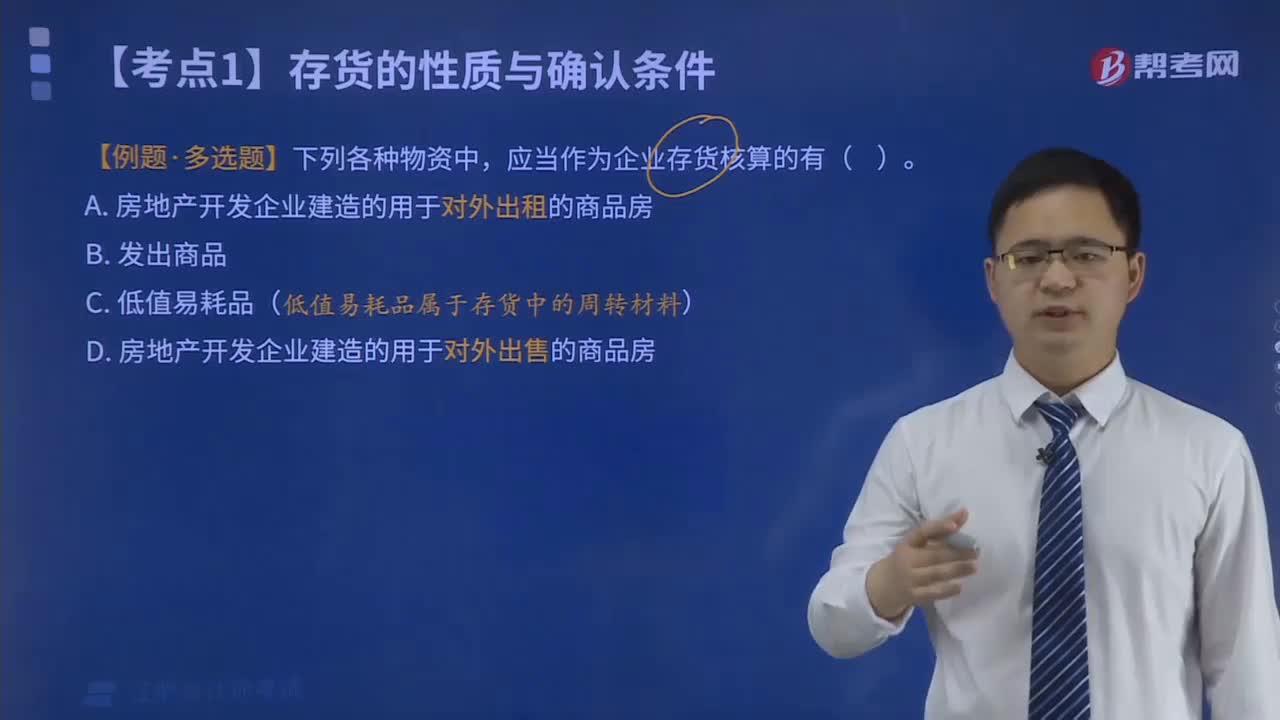

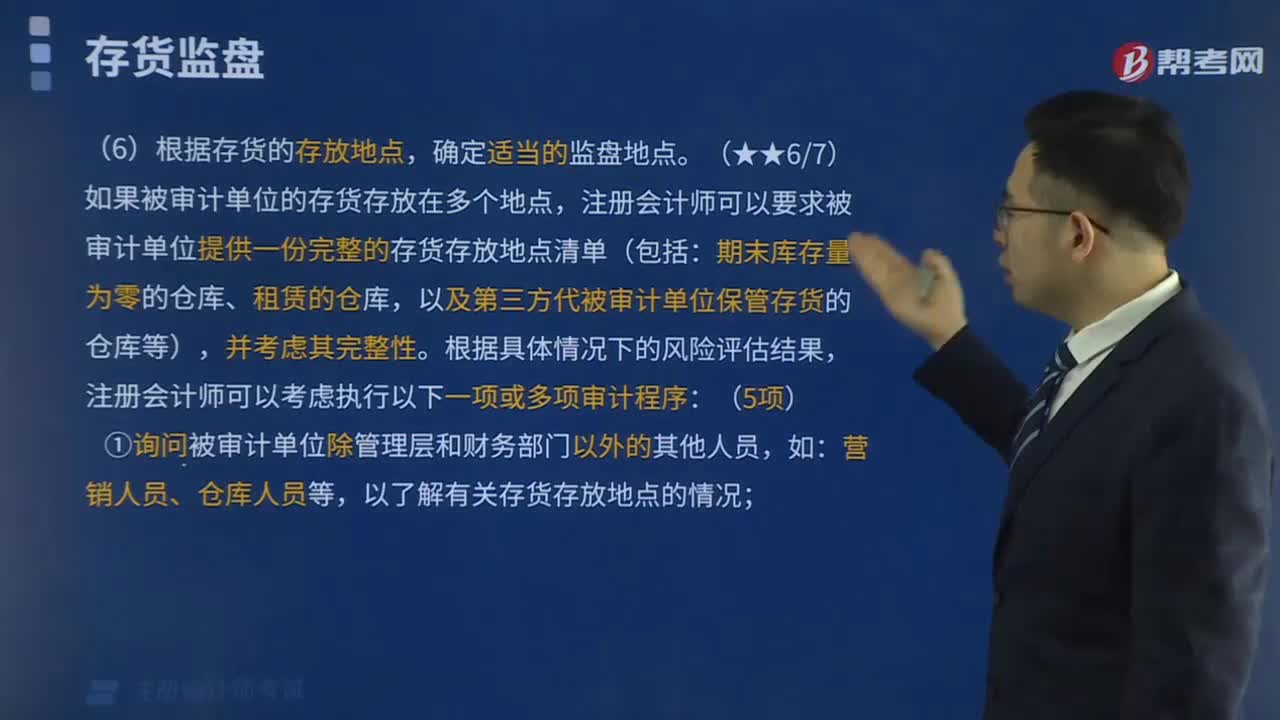

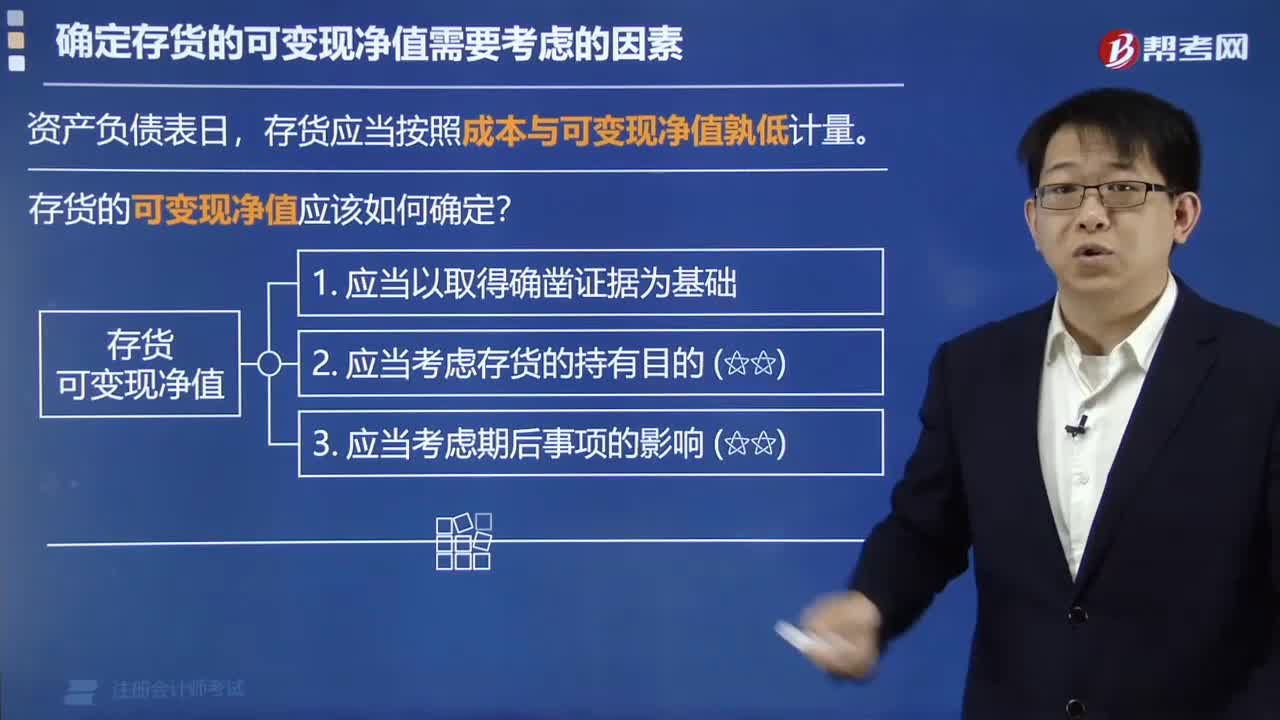

00:21会引起存货账面价值发生增减变动的有哪些?:会引起存货账面价值发生增减变动的有哪些?会引起存货账面价值发生增减变动的有冲回多计提的存货跌价准备,发生了存货的盘亏或者盘盈,存货已经霉烂变质。

03:26

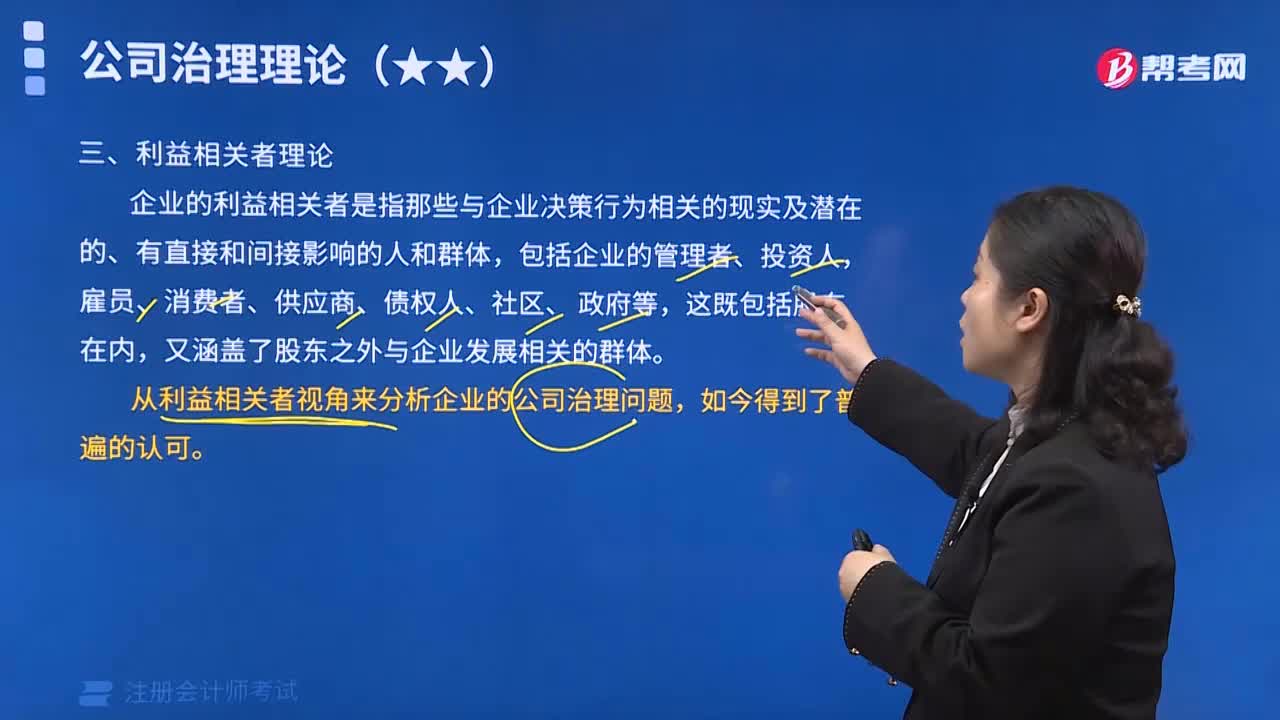

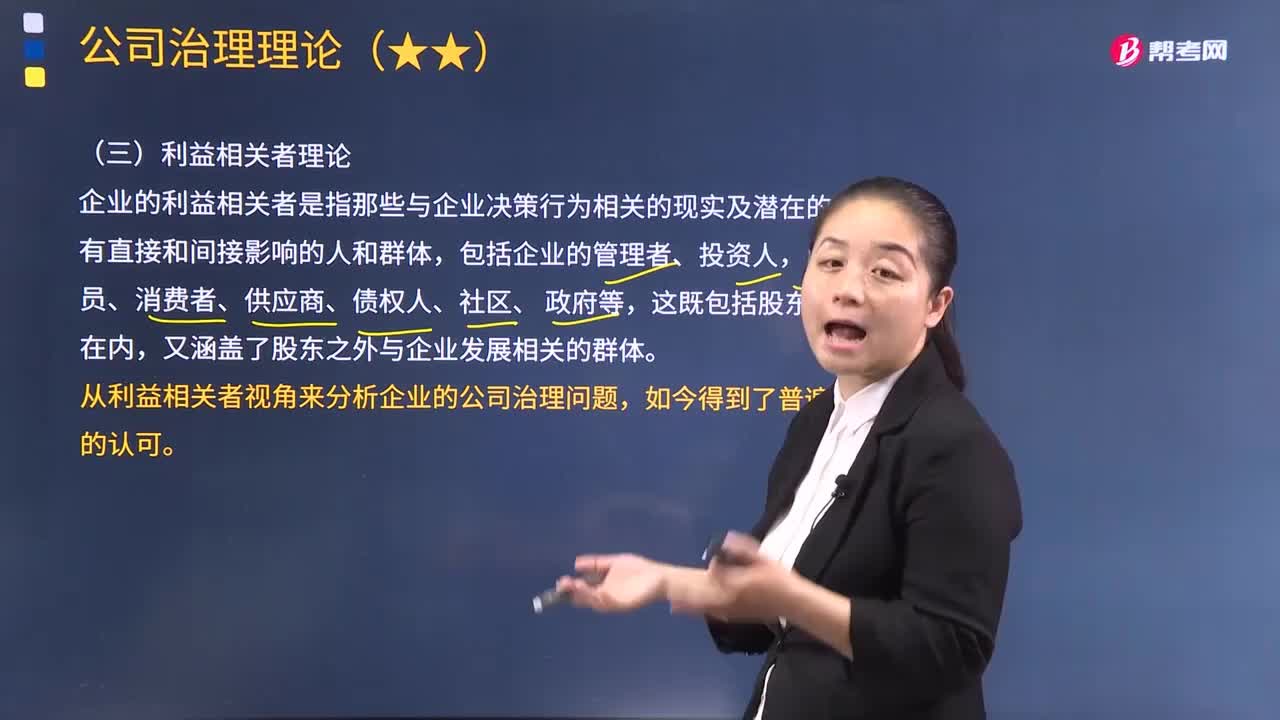

03:26利益相关者理论的要点主要体现在哪几个方面?:利益相关者理论的要点主要体现在哪几个方面?企业的利益相关者是指那些与企业决策行为相关的现实及潜在的、有直接和间接影响的人和群体,包括企业的管理者、投资人,雇员、消费者、供应商、债权人、社区、 政府等,又涵盖了股东之外与企业发展相关的群体。从利益相关者视角来分析企业的公司治理问题,利益相关者理论的要点主要体现在以下几个方面:股东并不是唯一的所有者,(2)所有的利益相关者都应该参与公司治理。

02:06

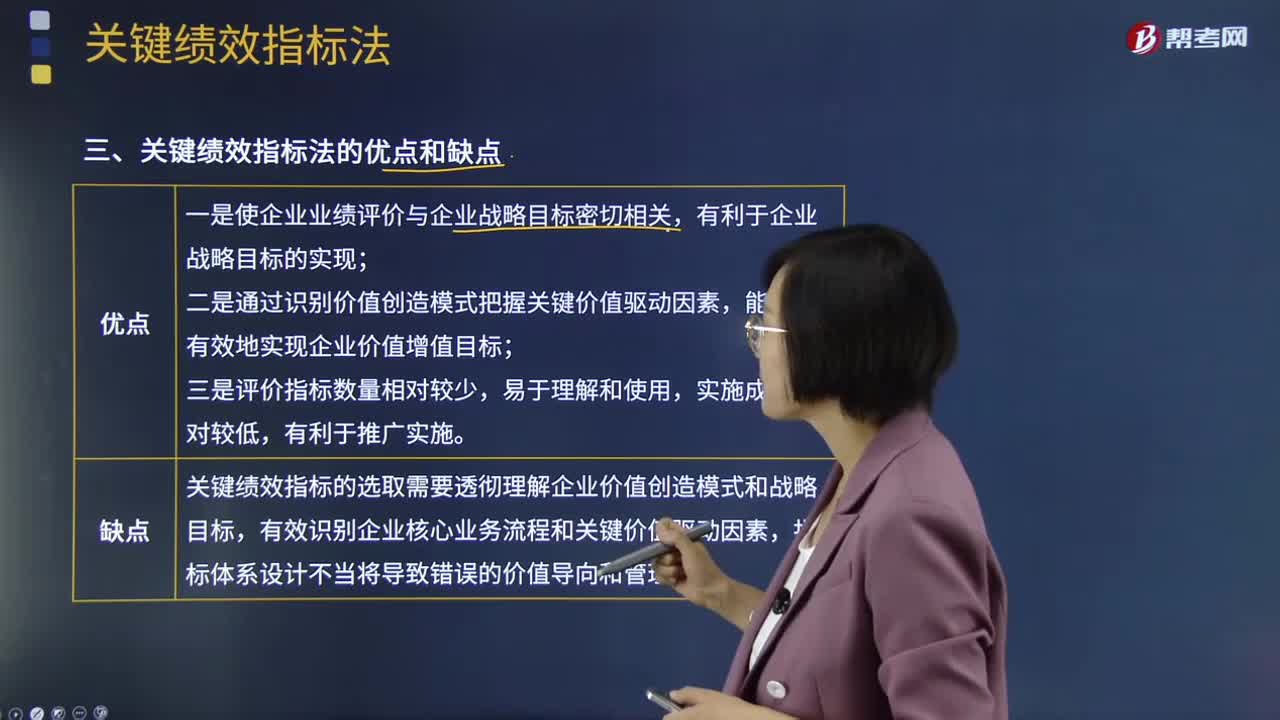

02:06关键绩效指标法的优缺点分别有哪些?:关键绩效指标法是指基于企业战略目标,关键绩效指标是对企业绩效产生关键影响力的指标,是通过对企业战略目标、关键成果领域的绩效特征分析,识别和提炼出的最能有效驱动企业价值创造的指标。【注意】关键绩效指标法可以单独使用,关键绩效指标法的应用对象可以是企业,1.使企业业绩评价与企业战略目标密切相关,2.通过识别价值创造模式把握关键价值驱动因素,(2)关键绩效指标法的缺点:

02:22

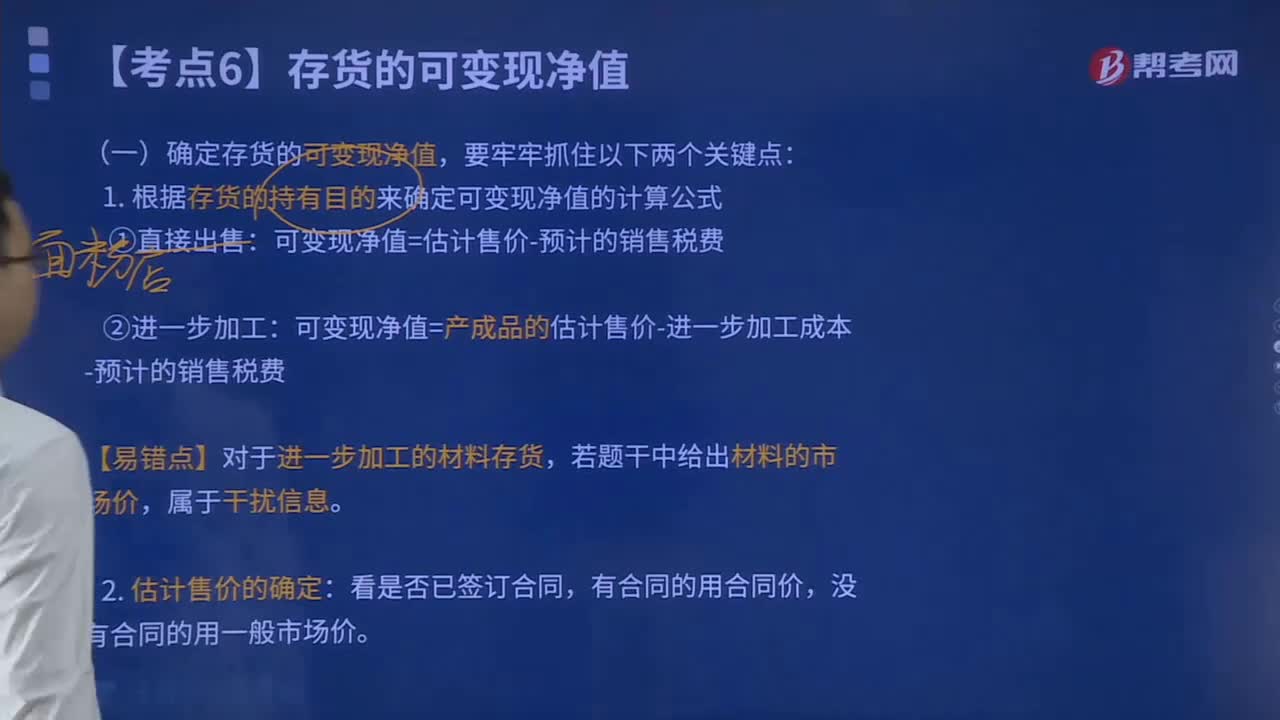

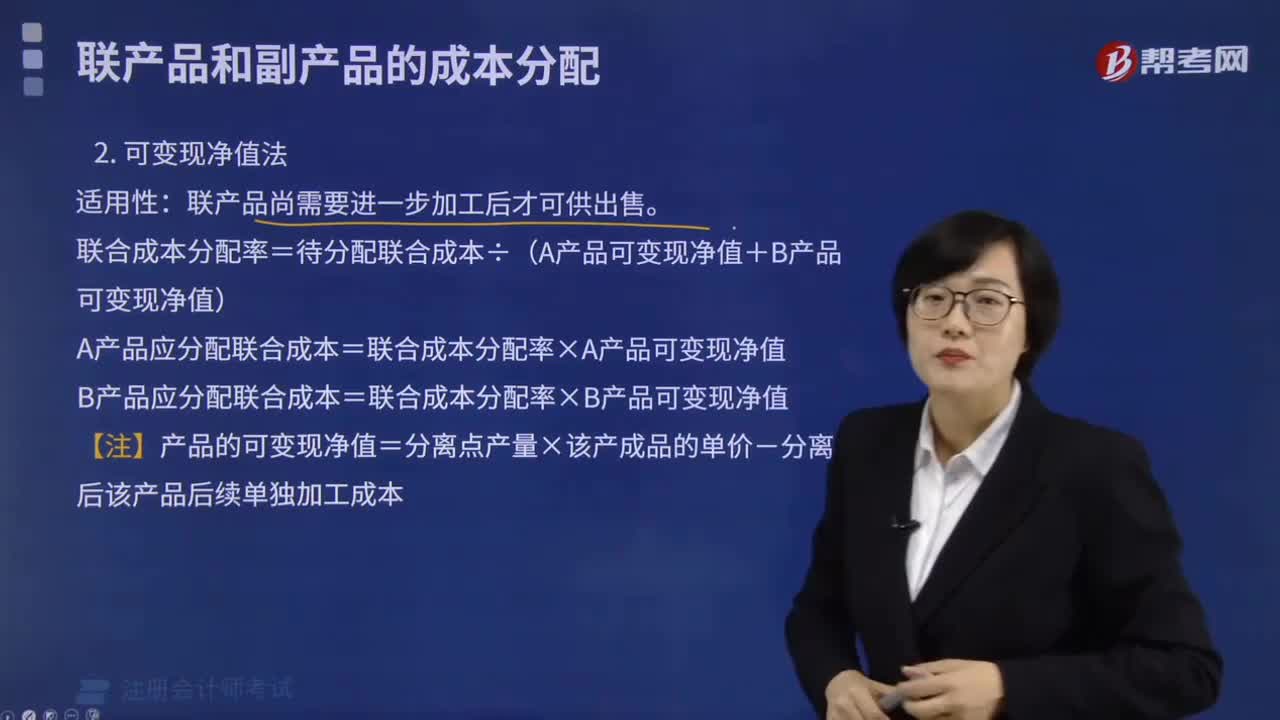

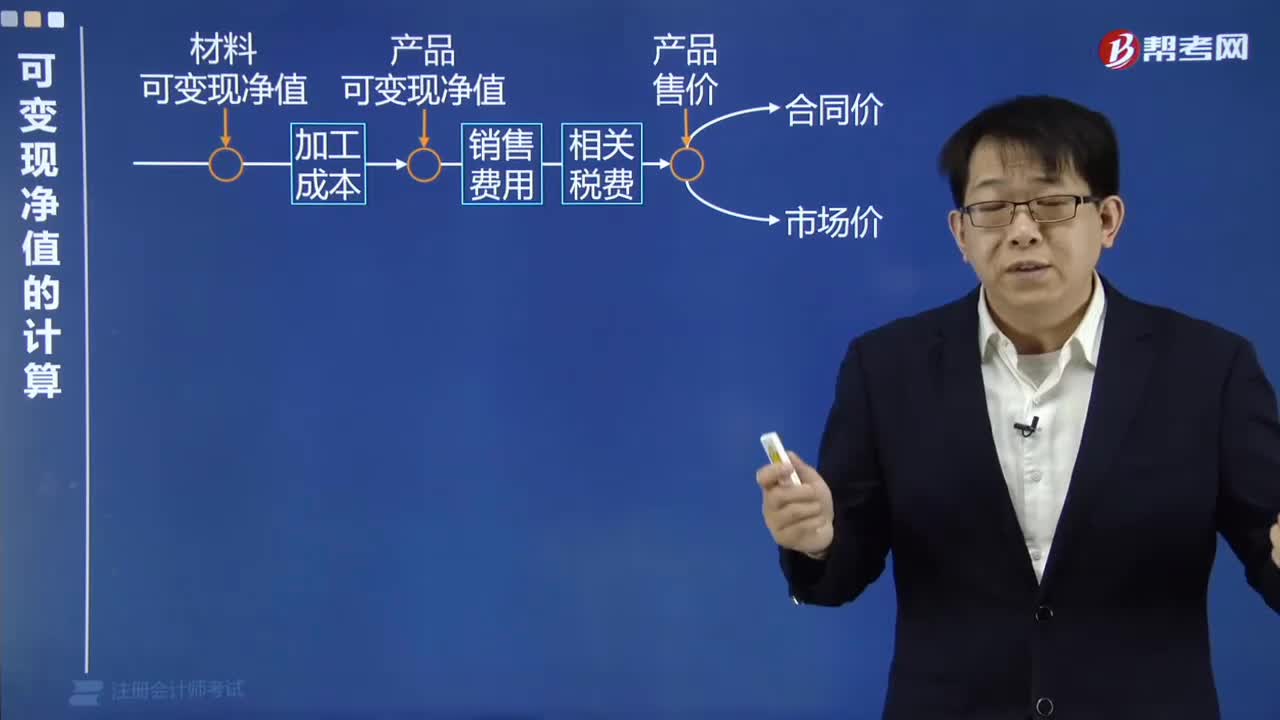

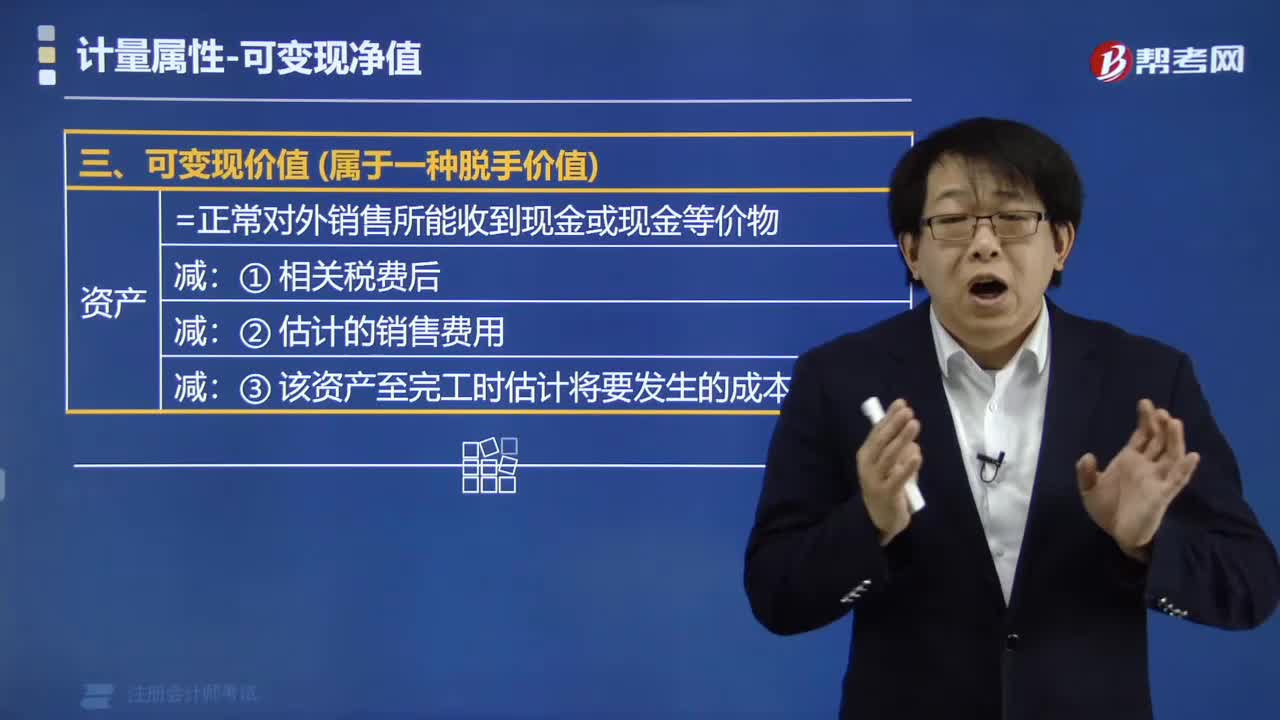

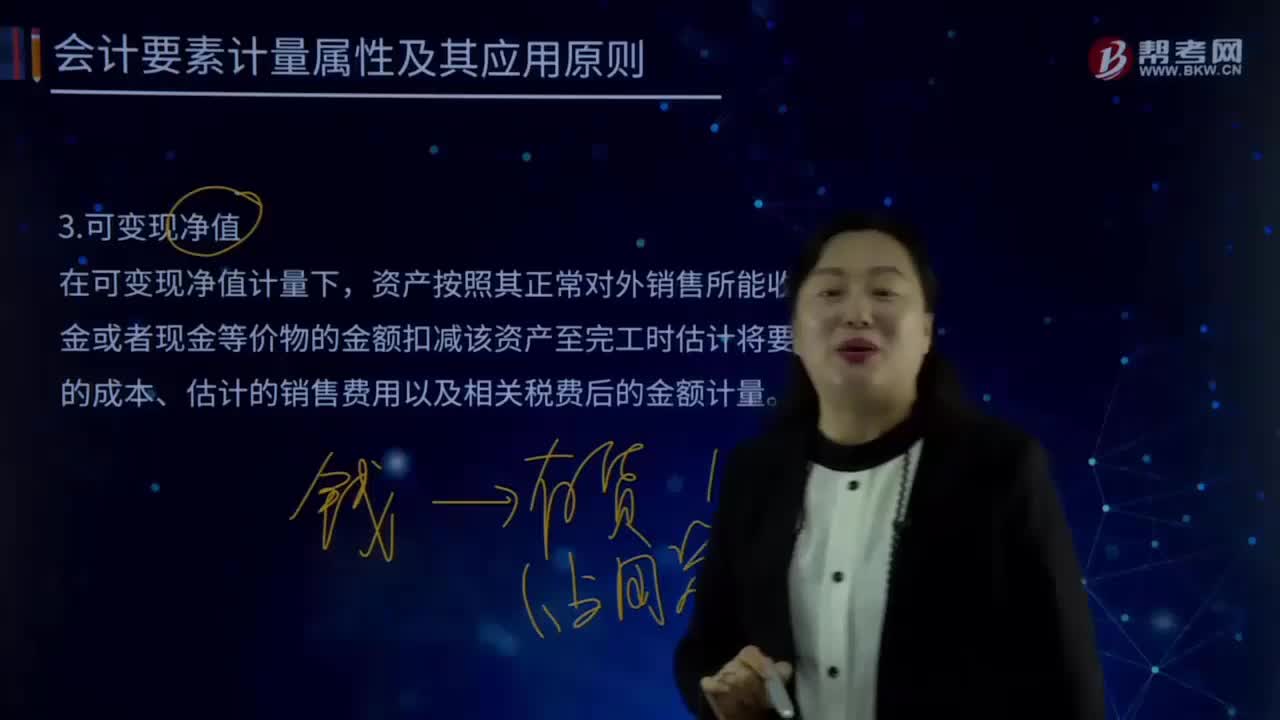

02:22会计计量要素属性中可变现净值是指什么?:资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。单价较低的存货可按存货类别计量成本与可变现净值:存货准则特别强调企业在实际确定存货的可变现净值时,确定存货可变现净值的处理方法也各不相同,通常应当以产成品或商品的合同价格作为其可变现净值的计量基础,超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

00:49

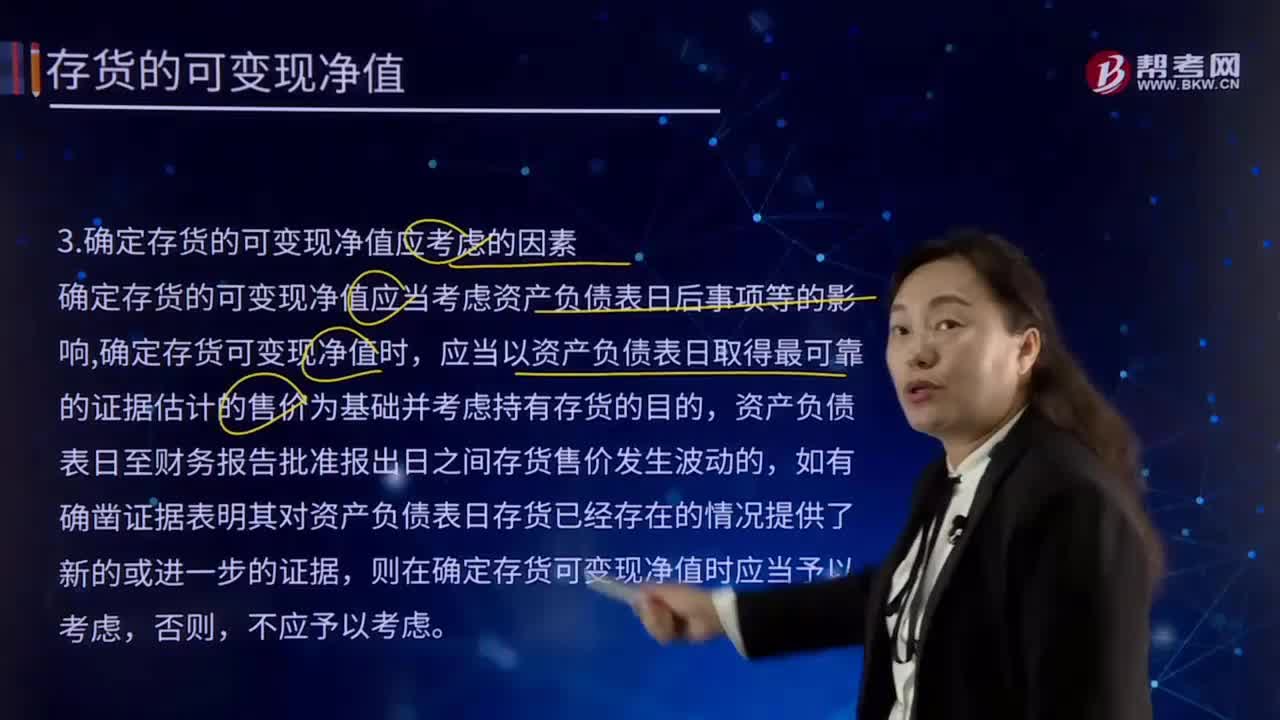

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

01:12

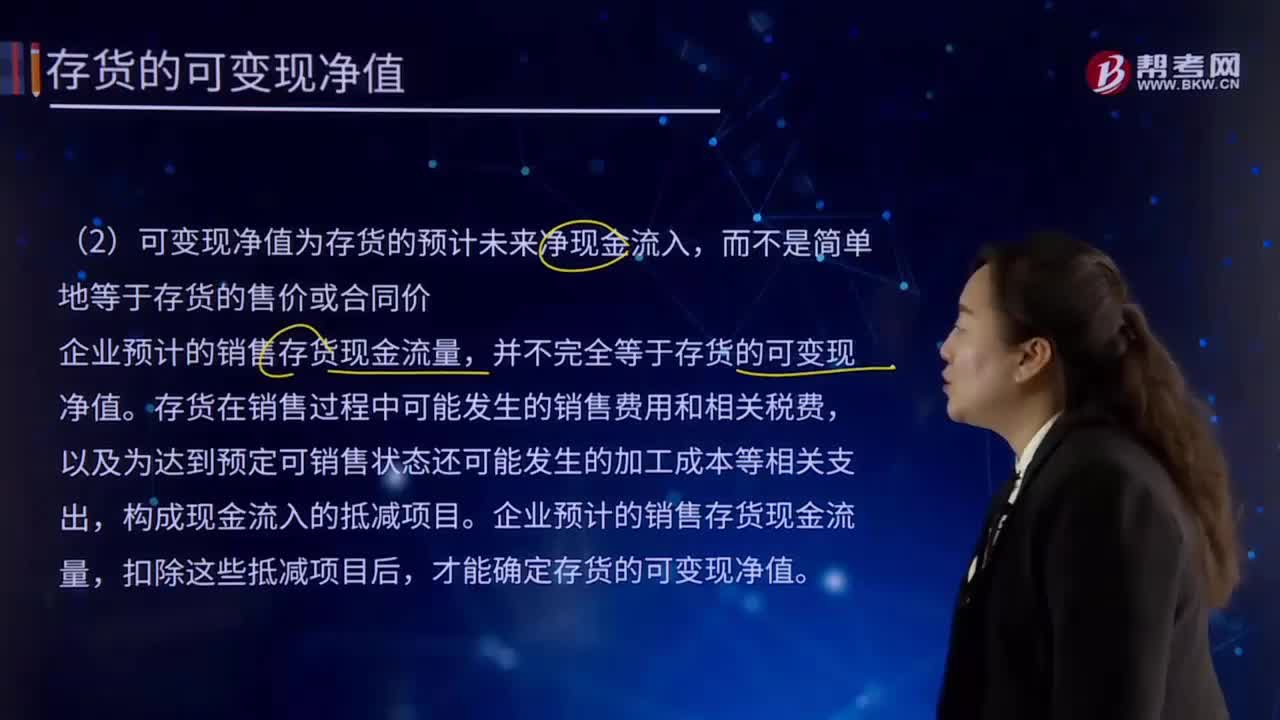

01:12存货的可变现净值的基本特征是什么?:存货的可变现净值的基本特征是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。(1)确定存货可变现净值的前提是企业在进行日常活动,那么不能按照存货准则的规定确定存货的可变现净值,(2)可变现净值为存货的预计未来净现金流入。

06:15

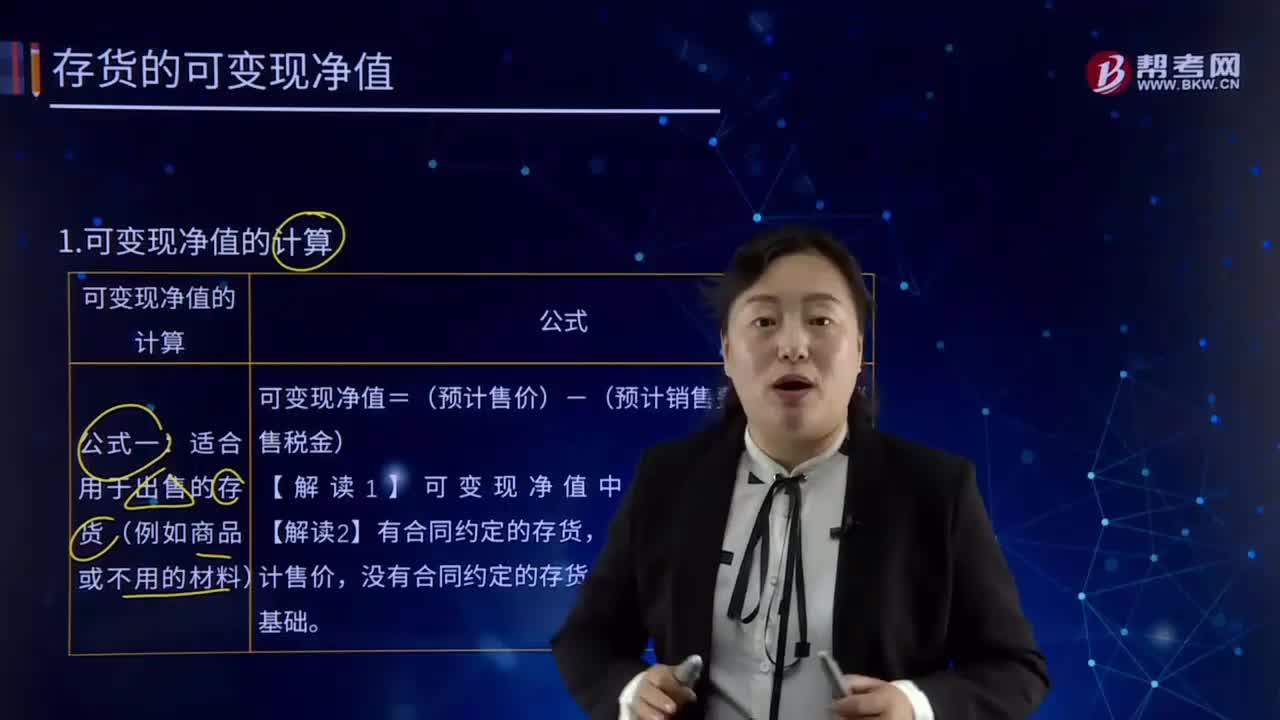

06:15可变现净值应该怎样计算?:可变现净值应该怎样计算?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。可变现净值的计算:可变现净值=(预计售价)-(预计销售费用、预计销售税金),以商品的合同价格为预计售价。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日