-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

00:26

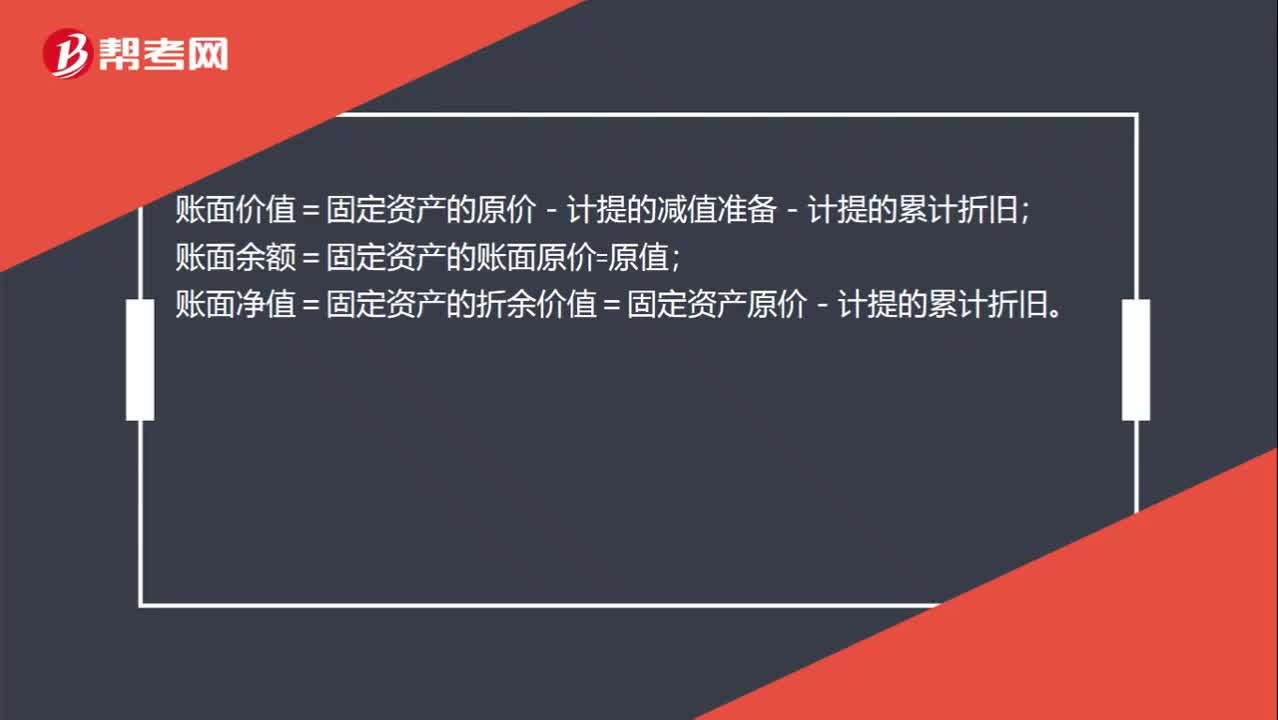

怎么计算账面价值和账面余额?:怎么计算账面价值和账面余额?账面价值=固定资产的原价-计提的减值准备-计提的累计折旧;账面余额=固定资产的账面原价=原值;账面净值=固定资产的折余价值=固定资产原价-计提的累计折旧。

05:40

05:40

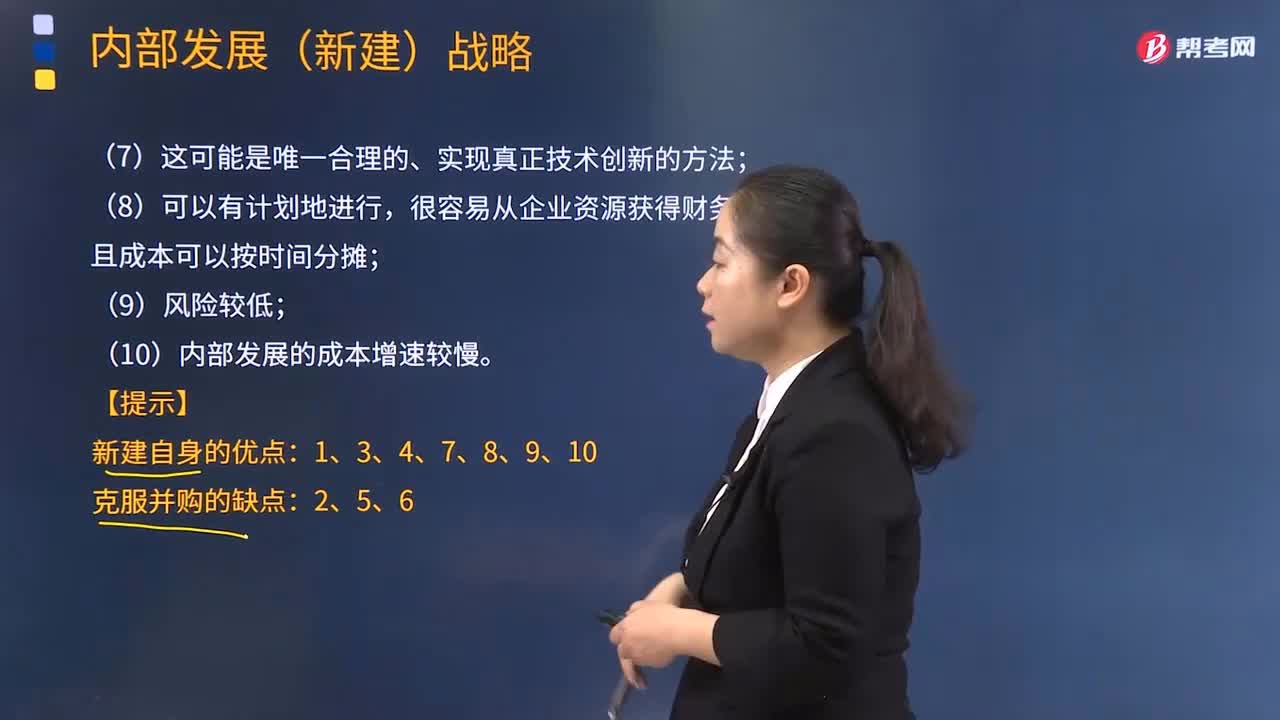

采取内部发展的动因有哪些?:内部发展,是企业在不收购其他企业的情况下利用自身的规模、利润、活动等内部资源来实现扩张。采取内部发展的动因:(1)开发新产品的过程使企业能最深刻地了解市场及产品;(3)保持同样的管理风格和企业文化,(4)为管理者提供职业发展机会,因为获得资产时无须为商誉支付额外的金额;(6)收购通常会产生隐藏的或无法预测的损失,而内部发展不太可能产生这种情况;内部发展(新建)战略;

05:02

05:02

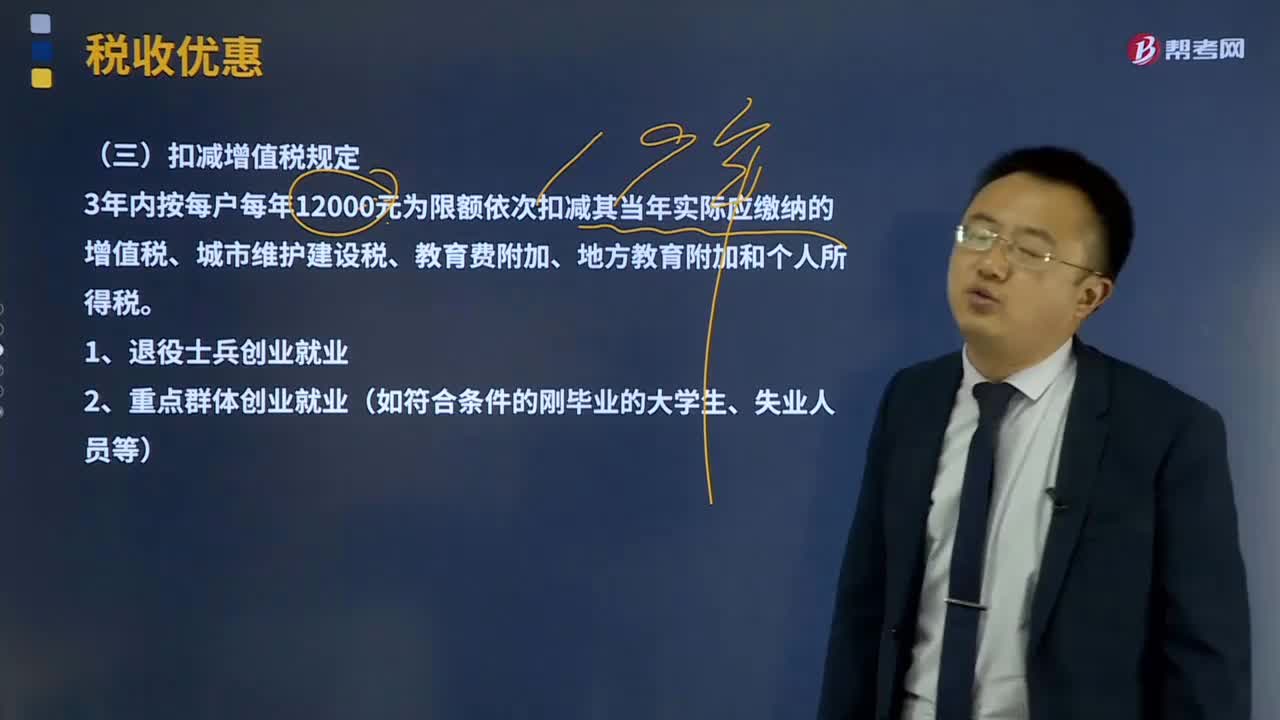

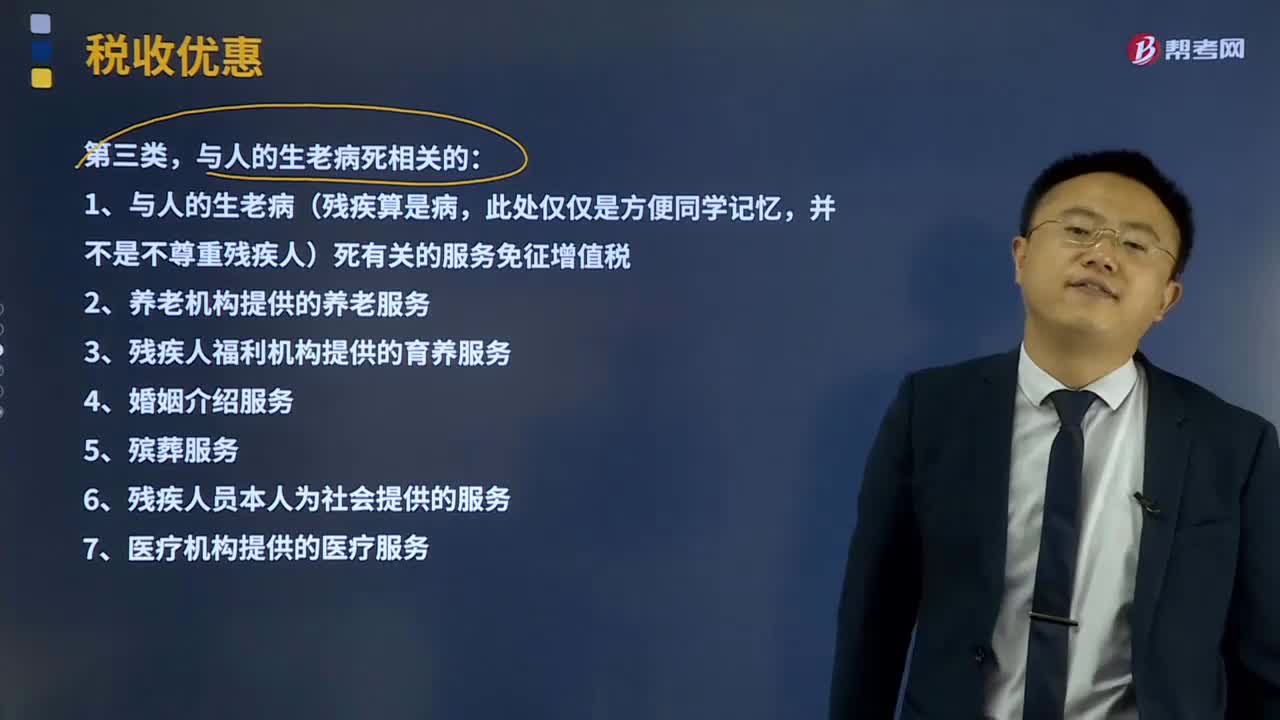

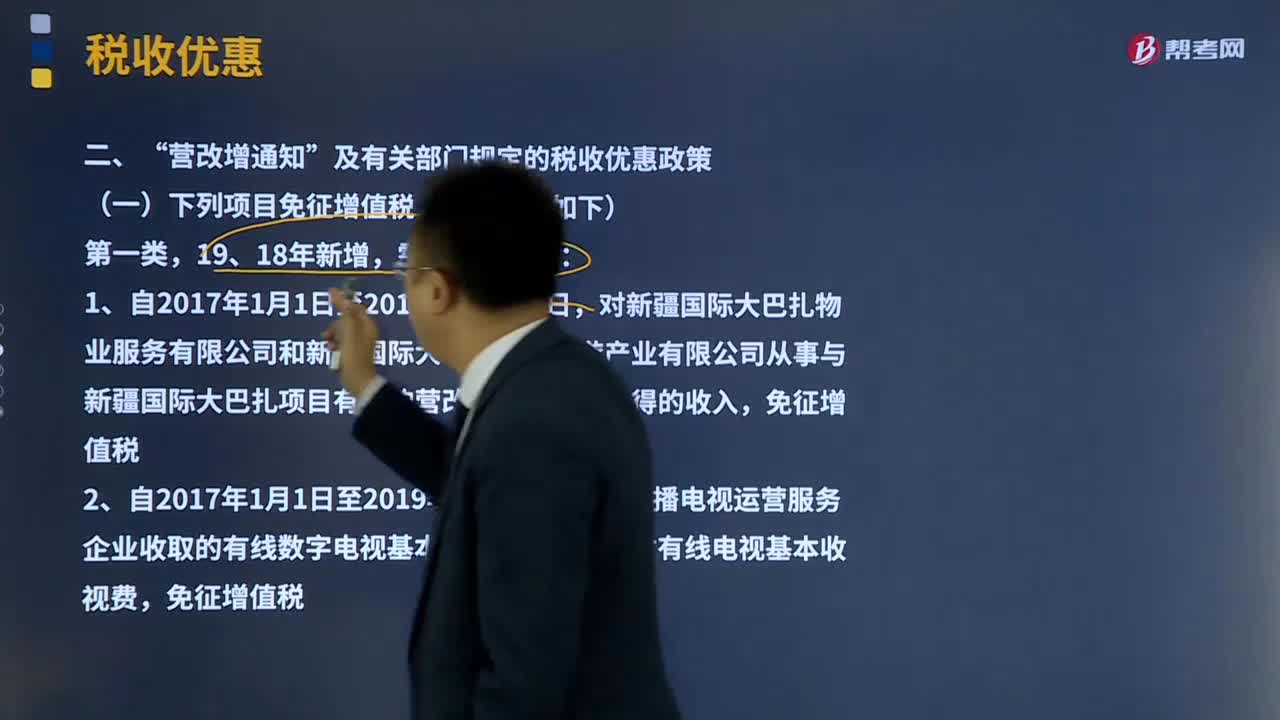

增值税征税范围有哪些?:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。进口环节的增值税由海关负责征收,增值税的征税范围包括销售(包括进口)货物。

06:39

06:39

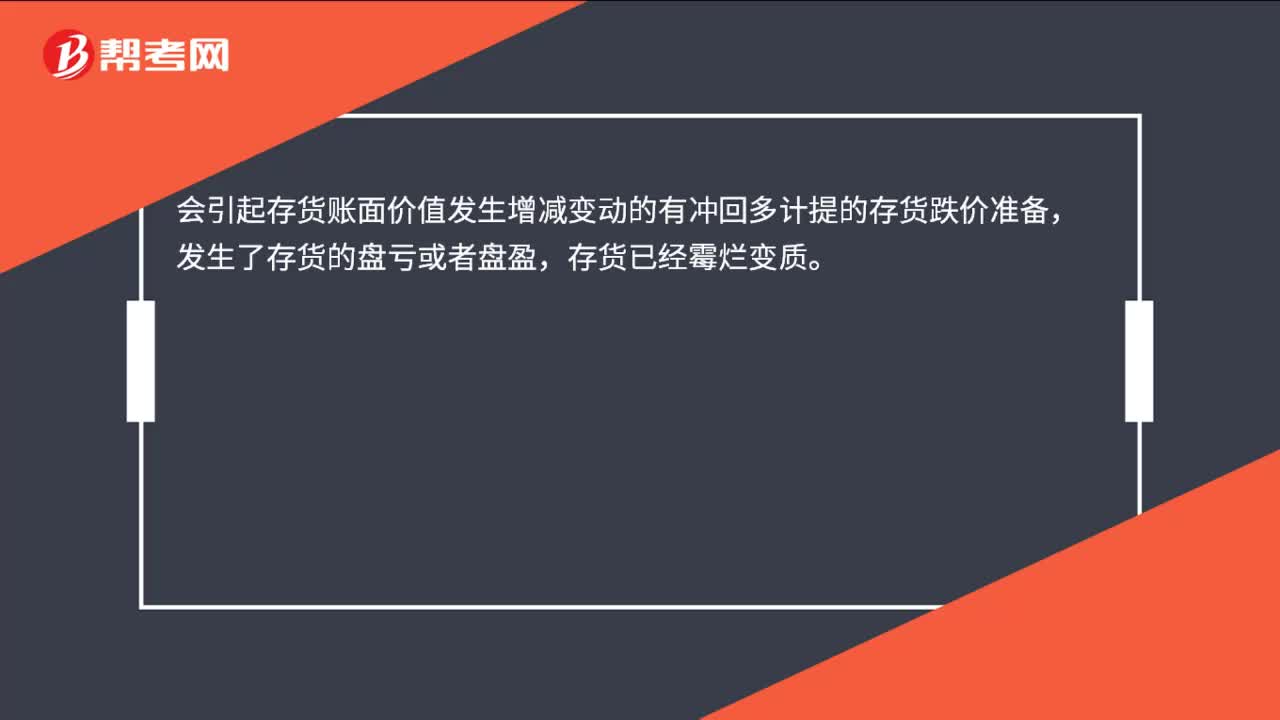

存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

03:37

03:37

计提存货跌价准备的方法有哪些?:计提存货跌价准备的方法有哪些?存货跌价准备通常应当按单个存货项目计提。可以合并计提存货跌价准备。1.存货跌价准备计提方法:(1)通常应按单个存货项目计提跌价准备;可按存货类别计提存货跌价准备;应当考虑计提存货跌价准备:而该原材料的市场价格又低于其账面成本;(5)其他足以证明该项存货实质上已经发生减值的情形。应全额计提存货跌价准备:(2)已过期且无转让价值的存货;

11:40

11:40

物权变动的原因有哪些?:物权变动的类型包括基于法律行为的物权变动和非基于法律行为的物权变动。1.基于法律行为的物权变动(必须公示);2.非基于法律行为的物权变动(相对无需公示,直接根据法律的规定导致物权变动)。因合法建造、拆除房屋等事实行为设立或者消灭物权的:导致物权设立、变更、转让或者消灭的,【提示】文书的内容必须是确定物权归属,【提示】基于法律行为的物权变动应当公示,非基于法律行为的物权变动不必以公示为前提。

00:49

00:49

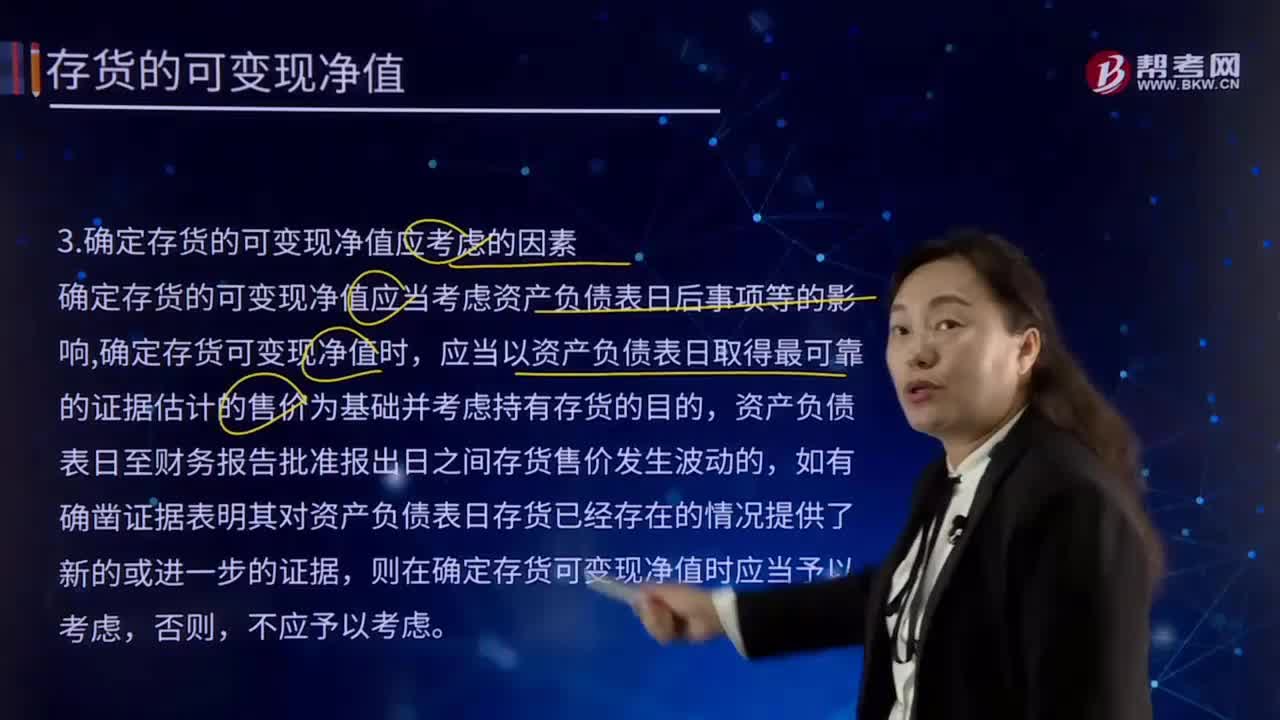

确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

01:12

01:12

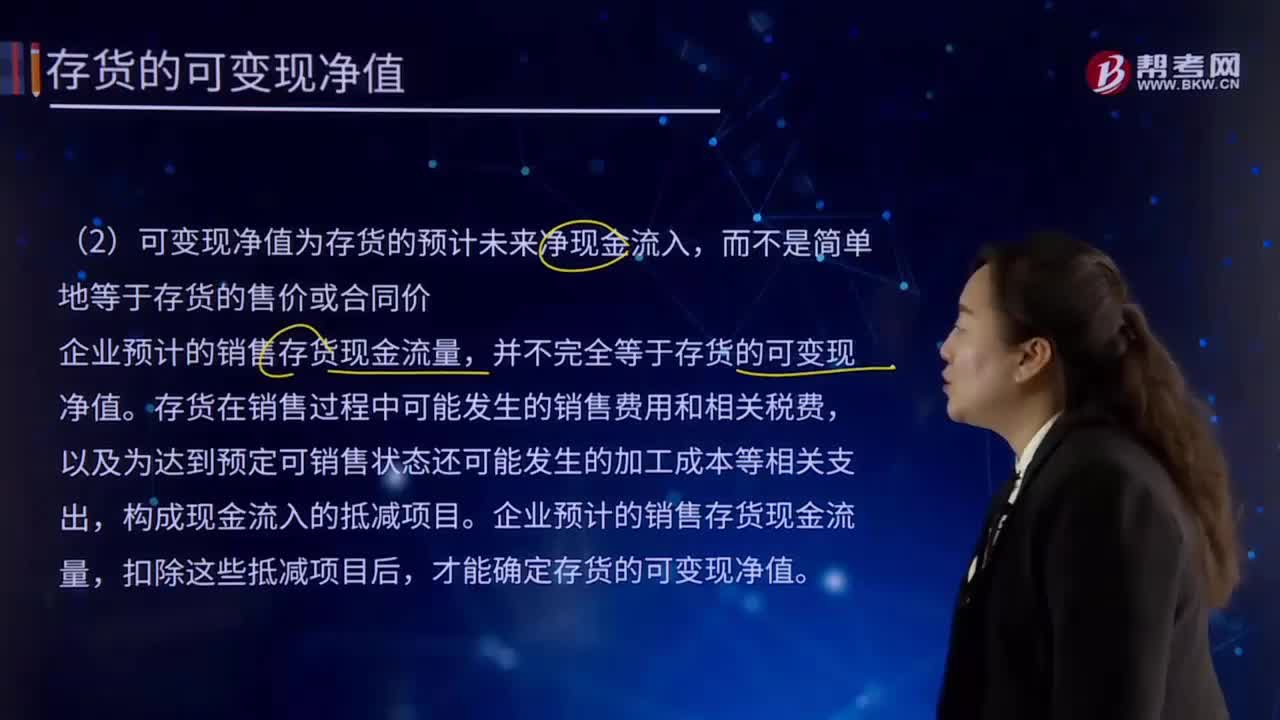

存货的可变现净值的基本特征是什么?:存货的可变现净值的基本特征是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。(1)确定存货可变现净值的前提是企业在进行日常活动,那么不能按照存货准则的规定确定存货的可变现净值,(2)可变现净值为存货的预计未来净现金流入。

11:39

11:39

存货核算常用会计科目有哪些?:存货核算是指对企业存货价值即成本的计量,用于工商业企业存货出入库核算,存货核算常用会计科目有:"库存商品"科目核算企业库存的各种商品的实际成本或进价或计划成本或售价。"发出商品"科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本或进价或计划成本或售价,"发出商品"科目应当按照购货单位及商品类别和品种设置二级明细科目。也可以单独设置"委托代销商品"科目进行核算。

11:53

11:53

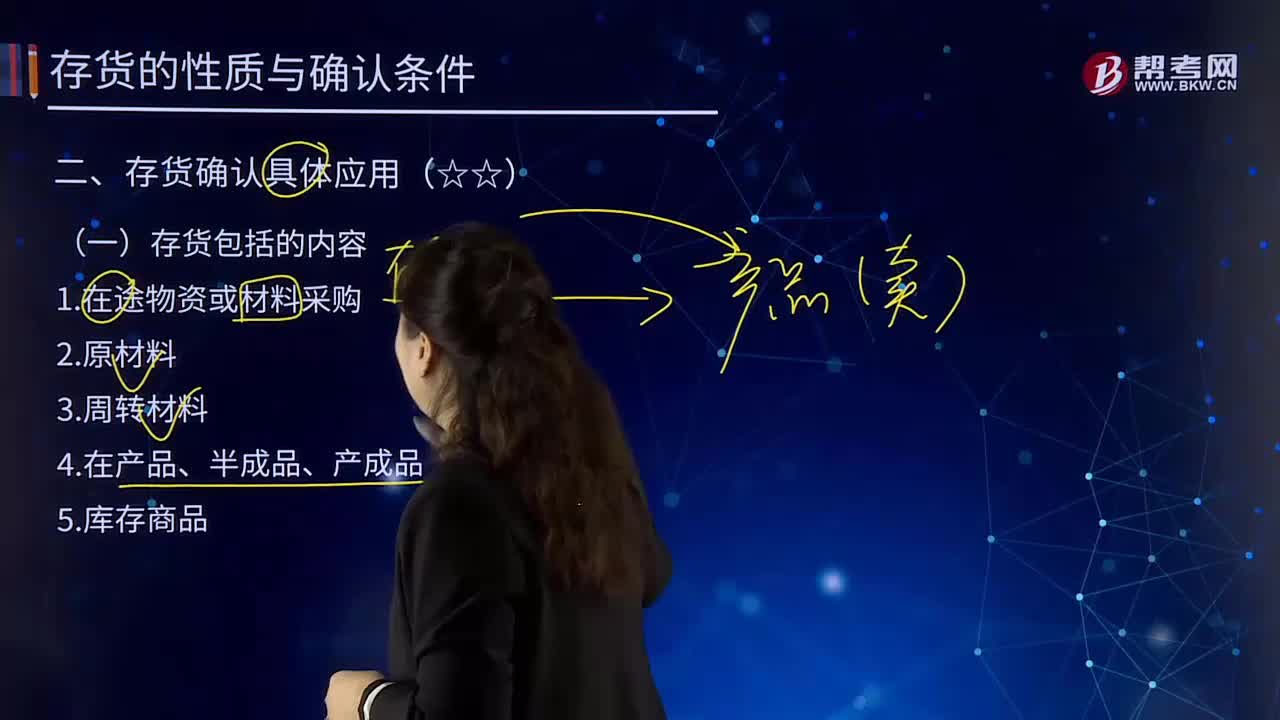

存货包括的内容有哪些?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。1.在途物资或材料采购。它是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、燃料、修理用备料、包装材料、外购半成品等,如包装物和低值易耗品

10:57

10:57

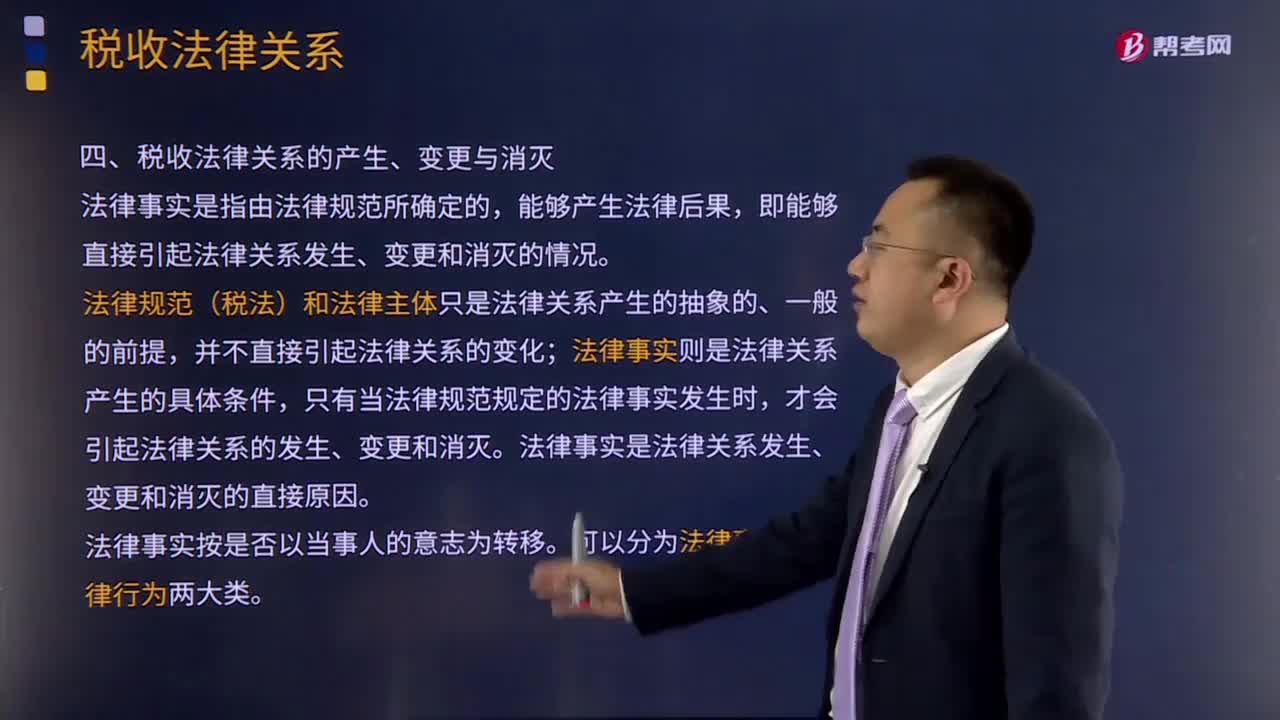

引起税收法律关系发生、变更和消灭的情况有哪些?:法律规范(税法)和法律主体只是法律关系产生的抽象的、一般的前提,法律事实则是法律关系产生的具体条件,税法是引起税收法律关系的前提条件,税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,税收法律事件是指不以税收法律关系权力主体的意志为转移的客观事件。税收法律行为是指税收法律关系主体在正常意志支配下做出的活动。税法可以产生具体的税收法律关系。

15:05

15:05

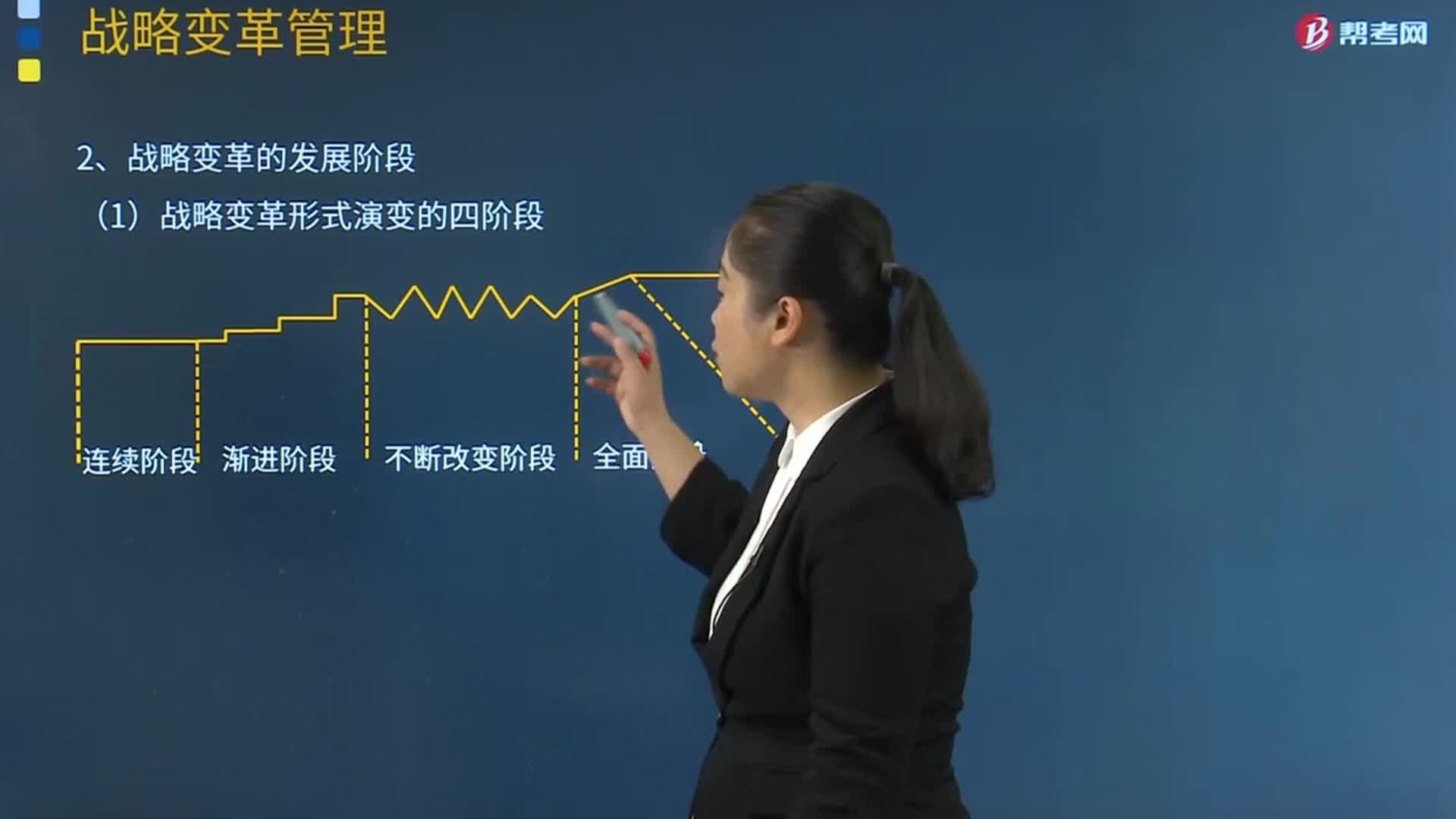

战略变革的发展阶段有哪些?:(一)战略变革形式演变的四阶段:企业战略是在一个较短的时间内、发生革命性或转化性的变化,(3)如果渐进阶段落在了环境变化的后面,【例题21·单选题】在约翰逊和施乐斯提出的渐进性变革的四个发展阶段中。C.不断改变阶段:【解析】在渐进性变革的四个发展阶段中。渐进阶段战略发生缓慢的变化。【例题23·多选题】下列关于渐进性变革与革命性变革的表述中A.渐进性变革在企业生命周期中常常发生

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日