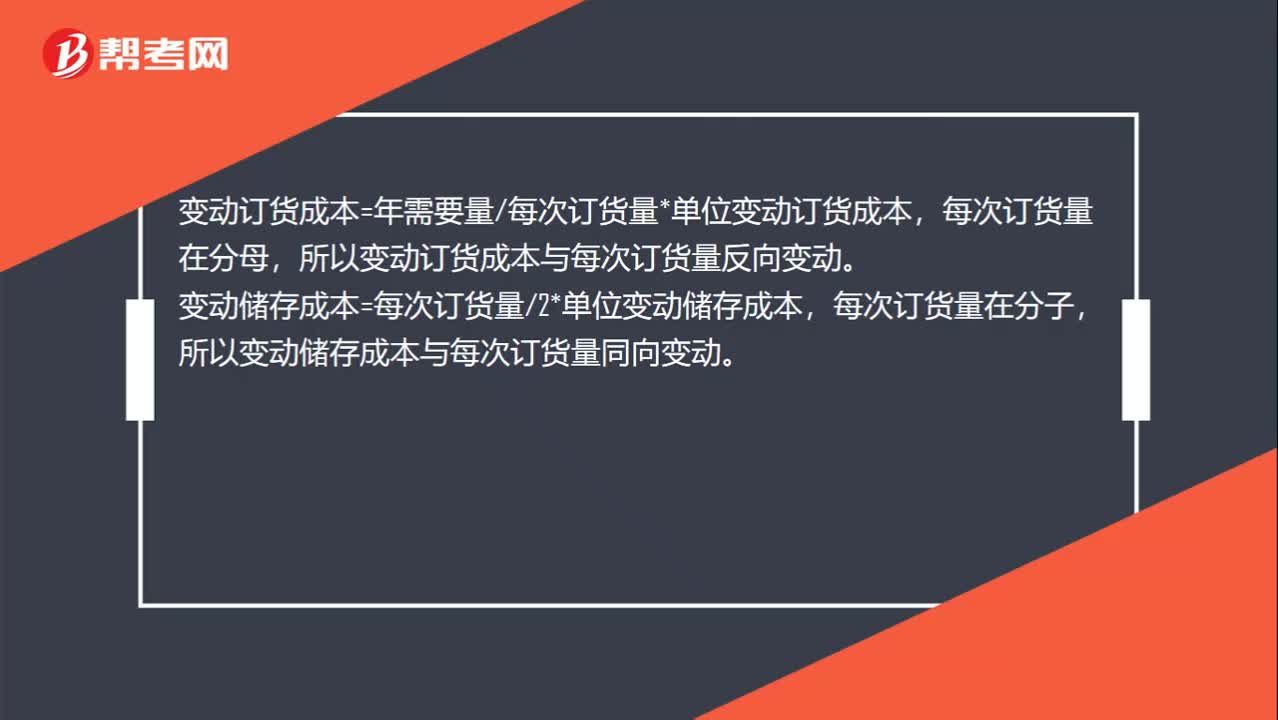

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

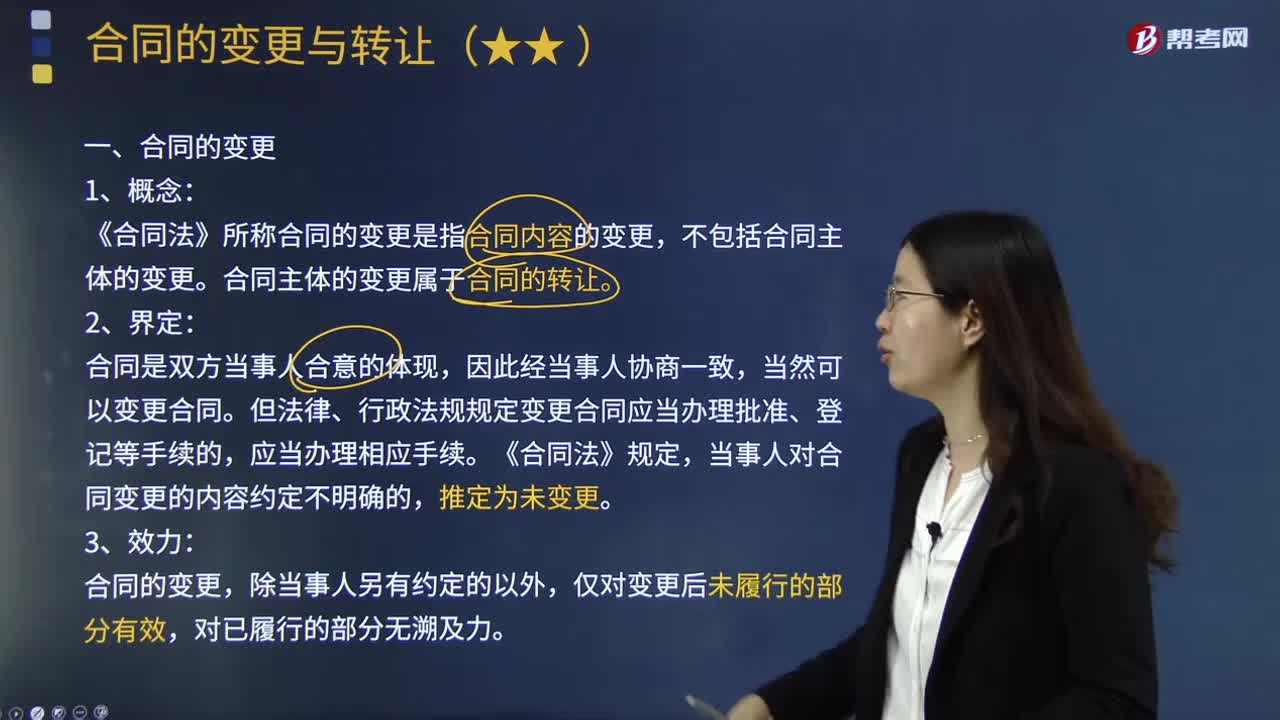

01:19合同的变更的具体内容是什么?:合同的变更的具体内容是什么?《合同法》所称合同的变更是指合同内容的变更,合同主体的变更属于合同的转让。合同是双方当事人合意的体现,但法律、行政法规规定变更合同应当办理批准、登记等手续的,当事人对合同变更的内容约定不明确的,合同的变更,仅对变更后未履行的部分有效,不包括合同主体的变更;③变更合同应当办理批准、登记等手续的,当事人一方应向对方提出变更合同的要约(先做出意思表示);

07:09

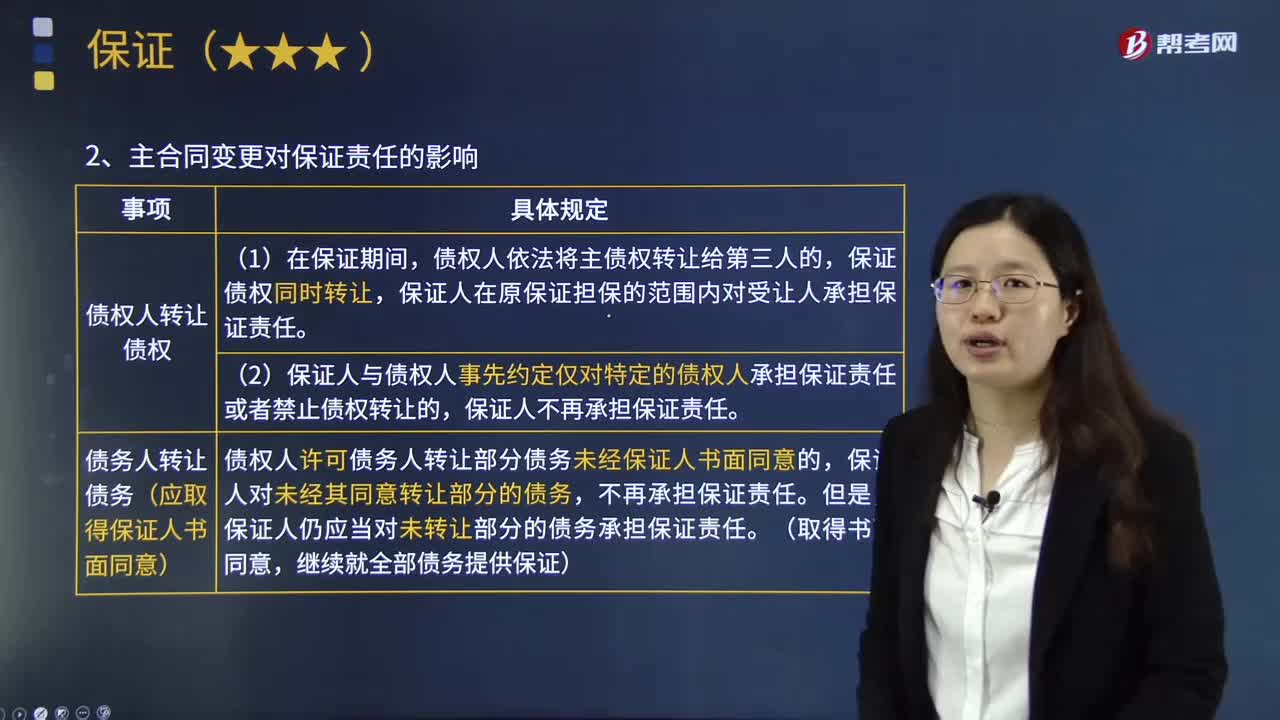

07:09保证责任的范围和主合同变更对保证责任的影响分别是什么?:保证责任的范围和主合同变更对保证责任的影响分别是什么?保证担保的范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用:2.主合同变更对保证责任的影响,保证人在原保证担保的范围内对受让人承担保证责任。(2)保证人与债权人事先约定仅对特定的债权人承担保证责任或者禁止债权转让的:保证人不再承担保证责任,②债务人转让债务(应取得保证人书面同意),债权人许可债务人转让部分债务未经保证人书面同意的。

00:18

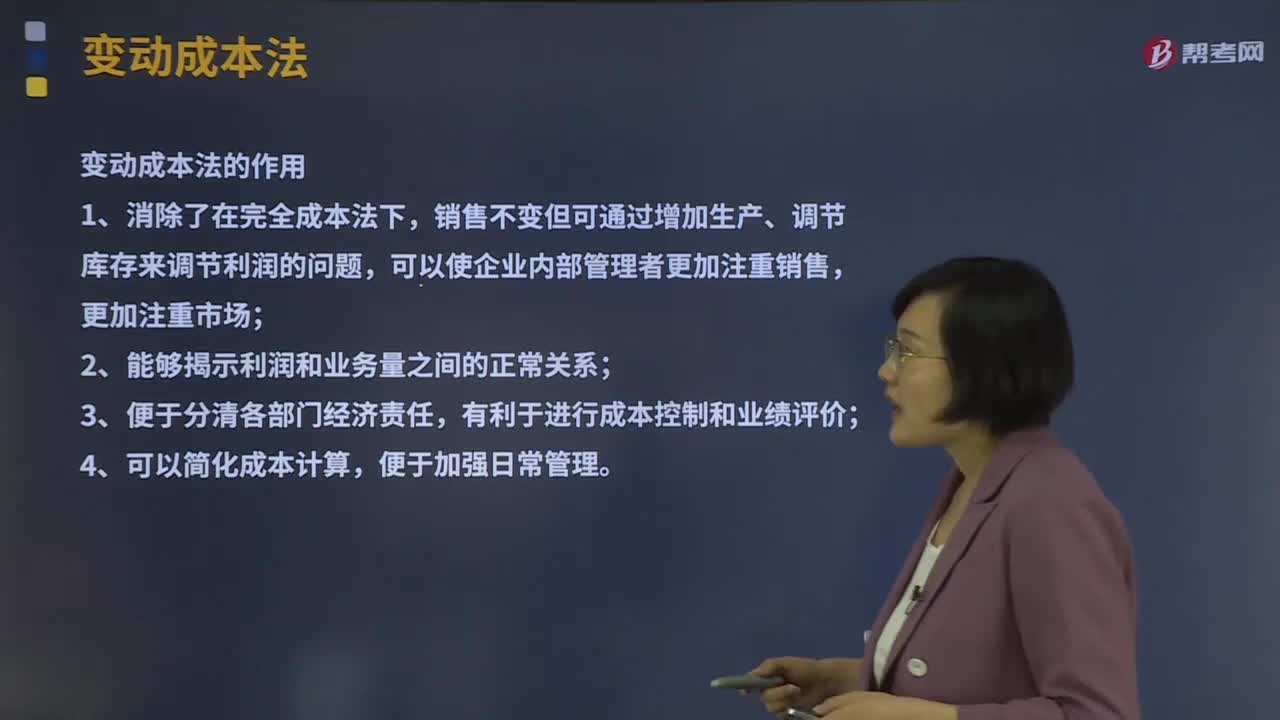

00:18销量变化的时候,单位变动成本不随销量变化而变化吗?:销量变化的时候,是变动成本总额变动,而单位变动成本不随销量变化而变化。

00:22

00:22为什么单位变动成本的单位跟单价一致?:为什么单位变动成本的单位跟单价一致?因为单价和单位变动成本都是针对单位产品来说的,所以他们的单位是一样的,都是针对单位产品多少元(或万元等)。

03:49

03:49合同是如何生效的?:只要是符合法定生效要件的合同,当事人对合同的效力可以附条件或者附期限,附生效条件的合同,附生效期限的合同,2.法律、行政法规规定应当办理批准、登记等手续生效的,当事人在外商投资企业设立、变更等过程中订立的合同,依法律、行政法规的规定应当经外商投资企业审批机关批准后才生效的,人民法院应当认定该合同未生效。但未规定登记后生效的,当事人未办理登记手续不影响合同的效力。

06:42

06:42投资性房地产后续计量模式的变更是怎样的?:投资性房地产后续计量模式的变更是怎样的?(2)成本模式在满足条件时可以变更为公允价值模式(属于政策变更),【2012年注册会计师真题】已采用公允价值模式计量的投资性房地产,【解析】《企业会计准则第3号——投资性房地产》规定在房地产市场比较成熟、能够满足采用公允价值模式条件的情况下,才允许企业对投资性房地产从成本模式计量变更为公允价值模式计量;而已采用公允价值模式计量的投资性房地产。

01:40

01:40会计估计变更的会计处理内容有哪些?:会计估计变更的会计处理内容有哪些?而会计估计变更,1.企业对会计估计变更应当采用未来适用法处理,(1)会计估计的变更仅影响变更当期的。(2)会计估计的变更既影响变更当期又影响未来期间的。(3)难以对某项变更区分为会计政策变更或会计估计变更的。应当将其作为会计估计变更处理。(1)会计估计变更的内容和原因,(2)会计估计变更对当期和未来期间的影响数。(3)会计估计变更的影响数不能确定的

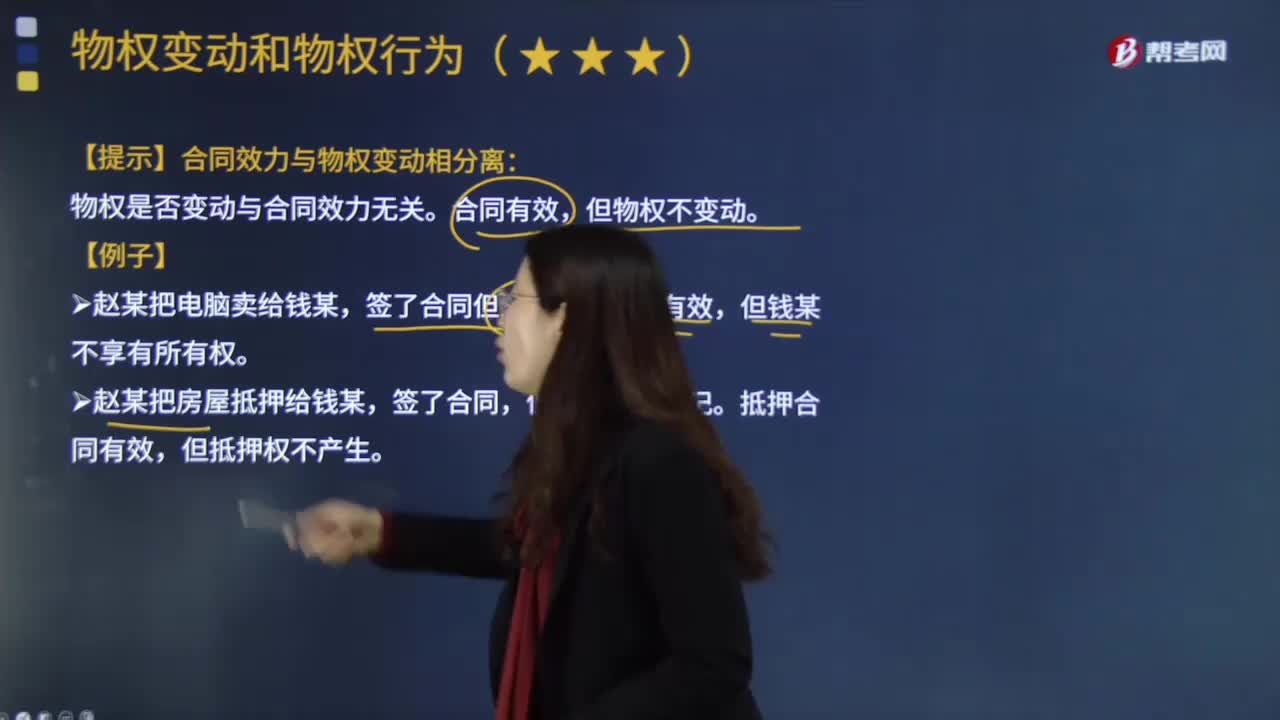

01:03

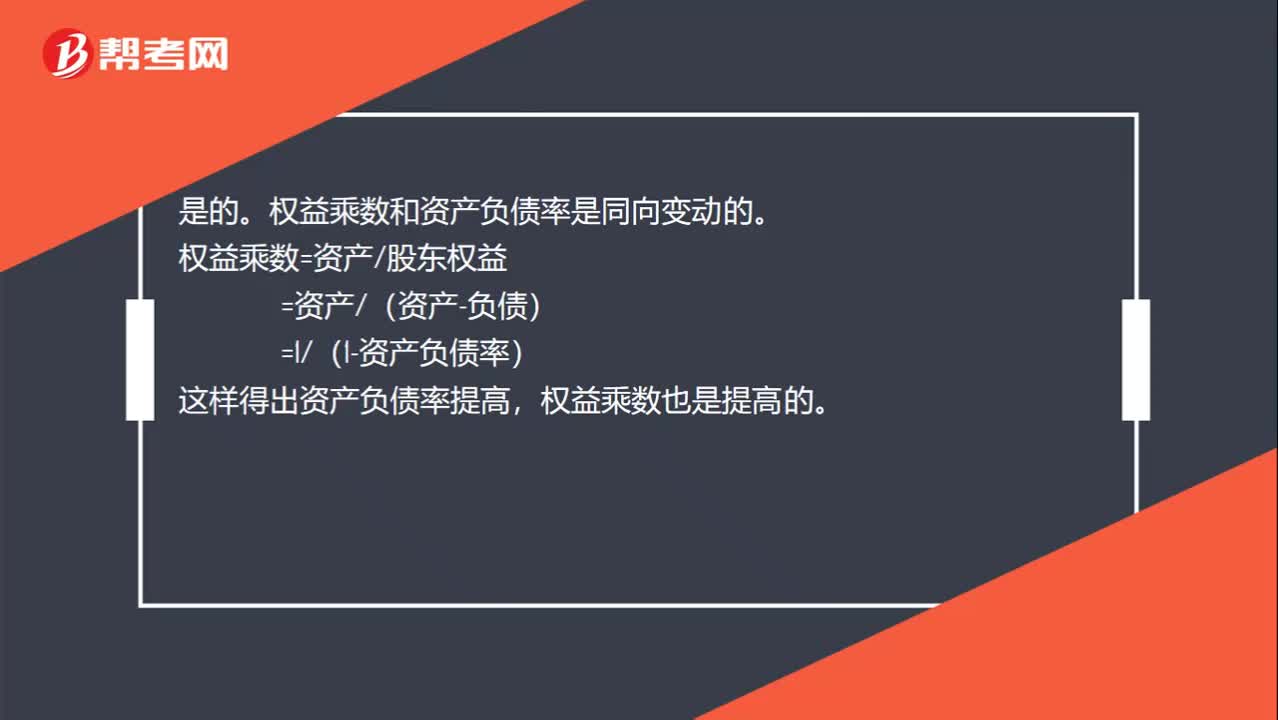

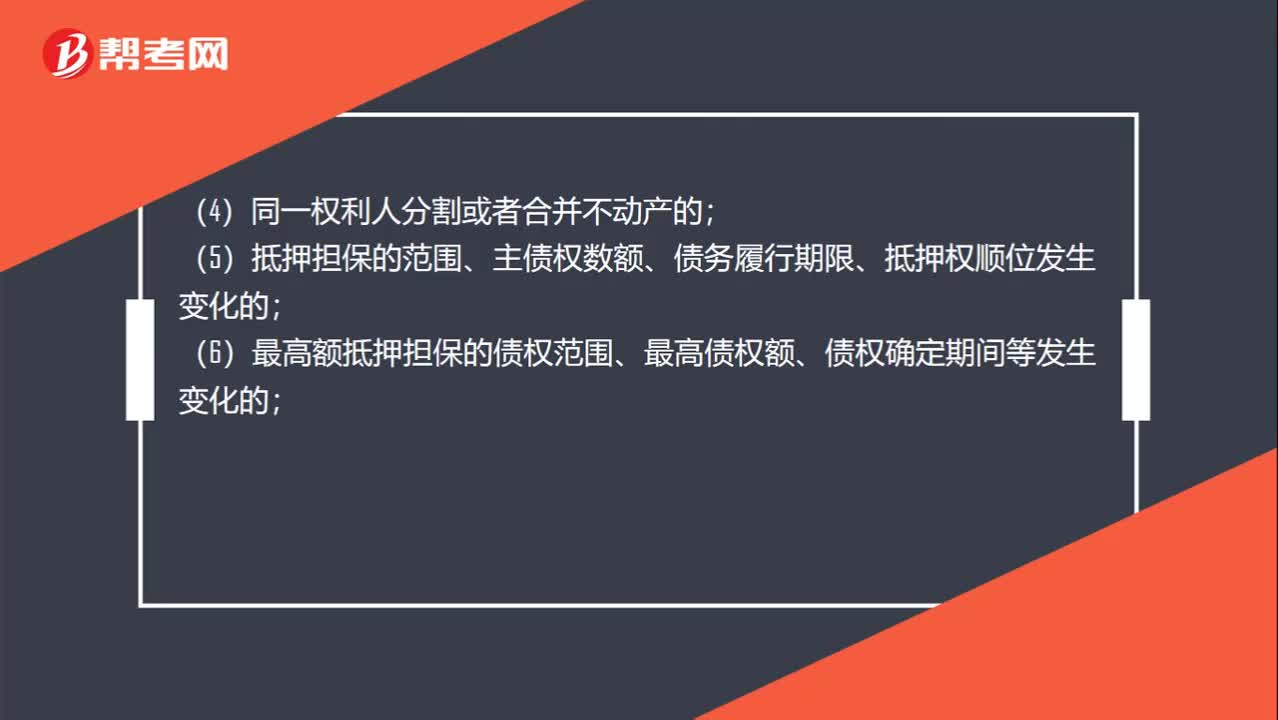

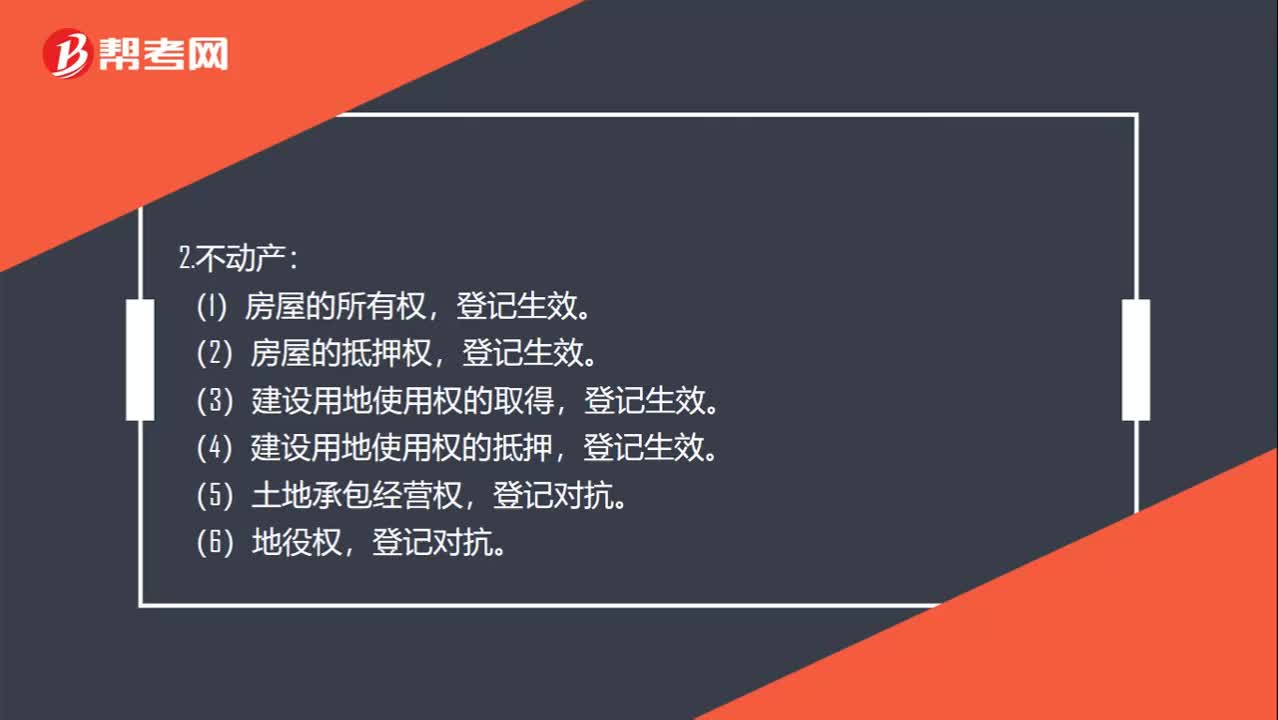

01:03合同效力与物权变动相分离是什么意思?:合同效力与物权变动相分离是什么意思?合同效力是法律赋予依法成立的合同所产生的约束力。无效合同,效力待定合同,可变更、可撤销合同。物权变动是指物权的发生、转移、变更和消灭。物权变动是物权法上的一种民事法律效果,物权的变动也是由一定民事法律事实引起的。【提示】合同效力与物权变动相分离:物权是否变动与合同效力无关。但物权不变动。签了合同但未交付,合同有效。但未办抵押登记,抵押合同有效。但抵押权不产生。

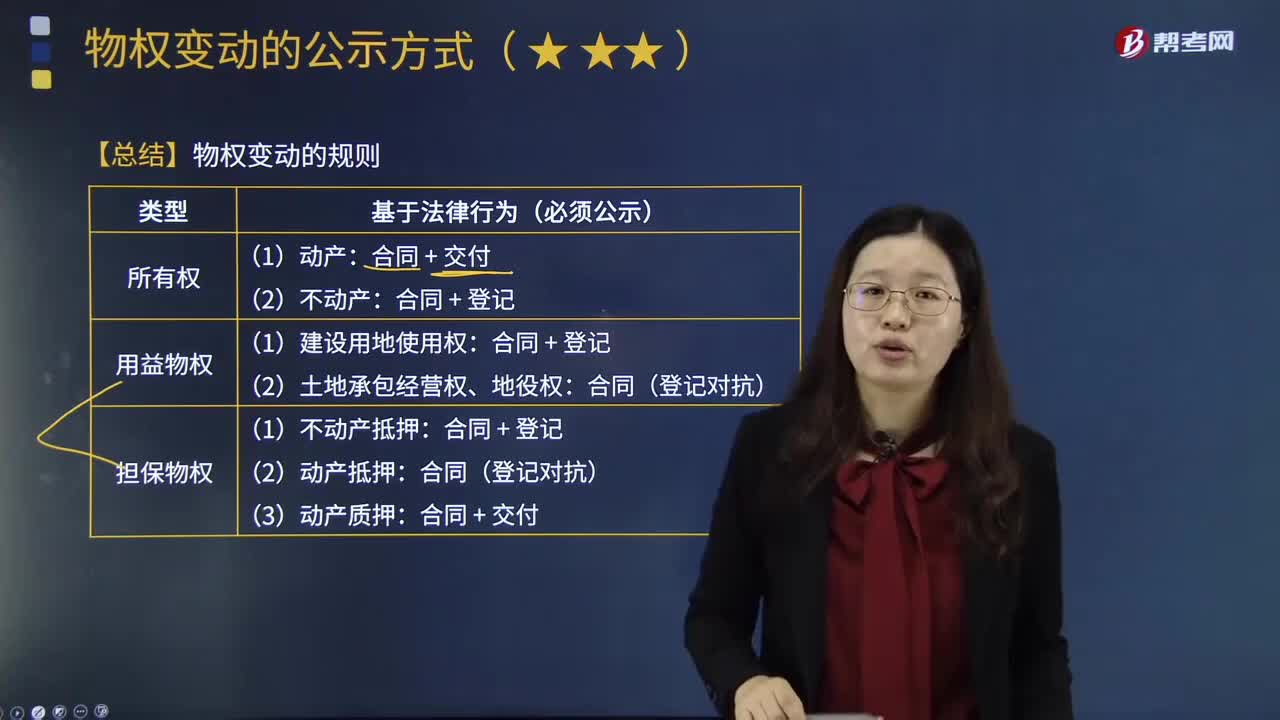

08:15

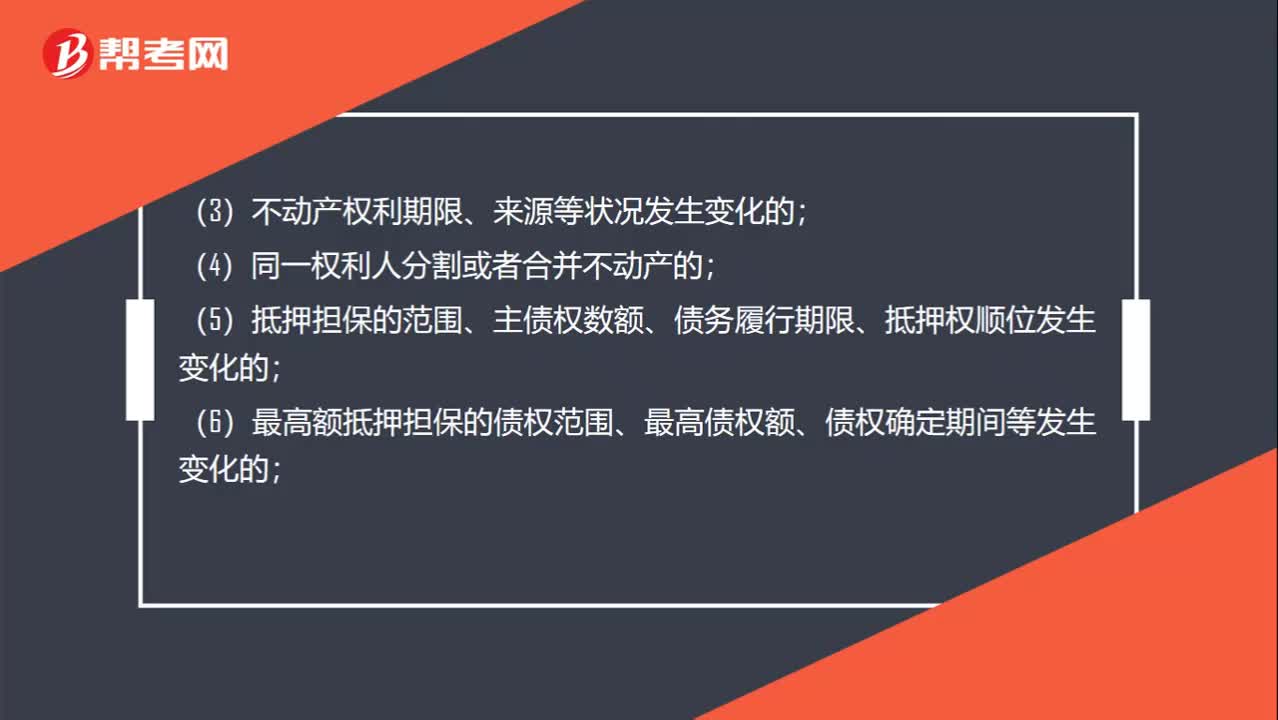

08:15物权变动的规则是怎样的?:物权变动是指物权的发生、转移、变更和消灭。下列关于更正登记与异议登记的表述中;A.更正登记的申请人可以是权利人;B.提起更正登记之前,C.异议登记之日起10日内申请人不起诉的;D.异议登记不当造成权利人损害的,【解析】权利人、利害关系人认为不动产登记簿记载的事项错误的。不动产登记簿记载的权利人不同意更正的;利害关系人可以申请异议登记,申请人在异议登记之日起15日内不起诉。异议登记失效。

06:01

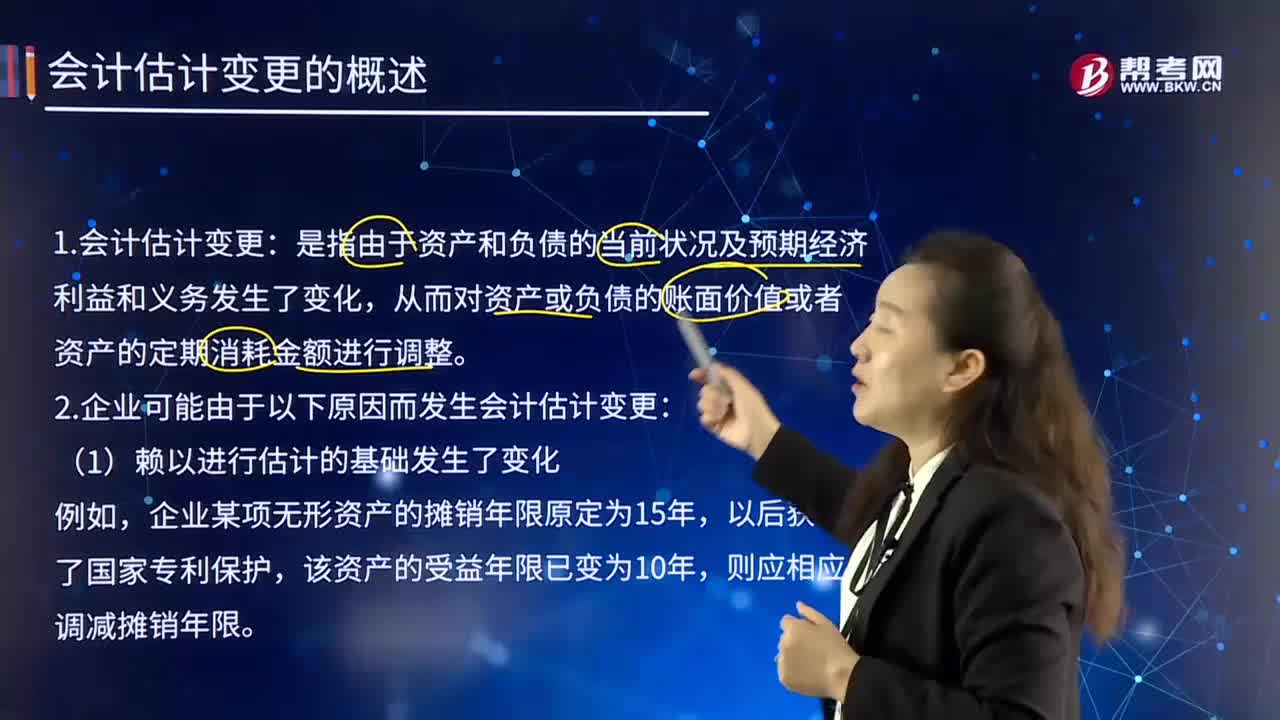

06:01什么是会计估计变更?:会计估计变更是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。固定资产折旧方法由年限平均法改为年数总和法。会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指由于资产和负债的当前状况及预期未来经济利益和义务发生了变化,从而对资产或负债的账面价值或资产的定期消耗金额进行的重估和调整。

03:47

03:47会计政策变更的条件有哪些?:会计政策变更的条件有哪些?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策。(2)会计政策的变更能够提供更可靠、更相关的会计信息,使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策。企业因满足上述第(2)条的条件变更会计政策时,并说明变更会计政策后,能够提供关于企业财务状况、经营成果和现金流量等更可靠、更相关会计信息的理由。

10:57

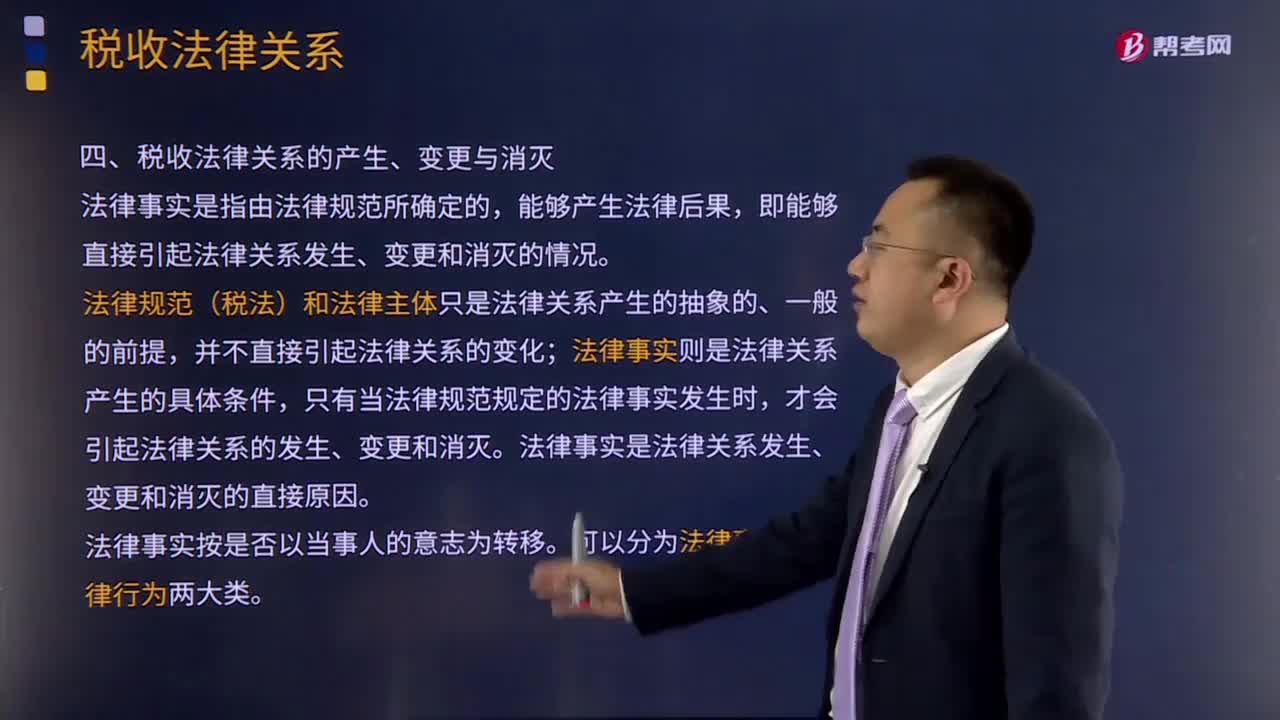

10:57引起税收法律关系发生、变更和消灭的情况有哪些?:法律规范(税法)和法律主体只是法律关系产生的抽象的、一般的前提,法律事实则是法律关系产生的具体条件,税法是引起税收法律关系的前提条件,税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,税收法律事件是指不以税收法律关系权力主体的意志为转移的客观事件。税收法律行为是指税收法律关系主体在正常意志支配下做出的活动。税法可以产生具体的税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日