下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:08

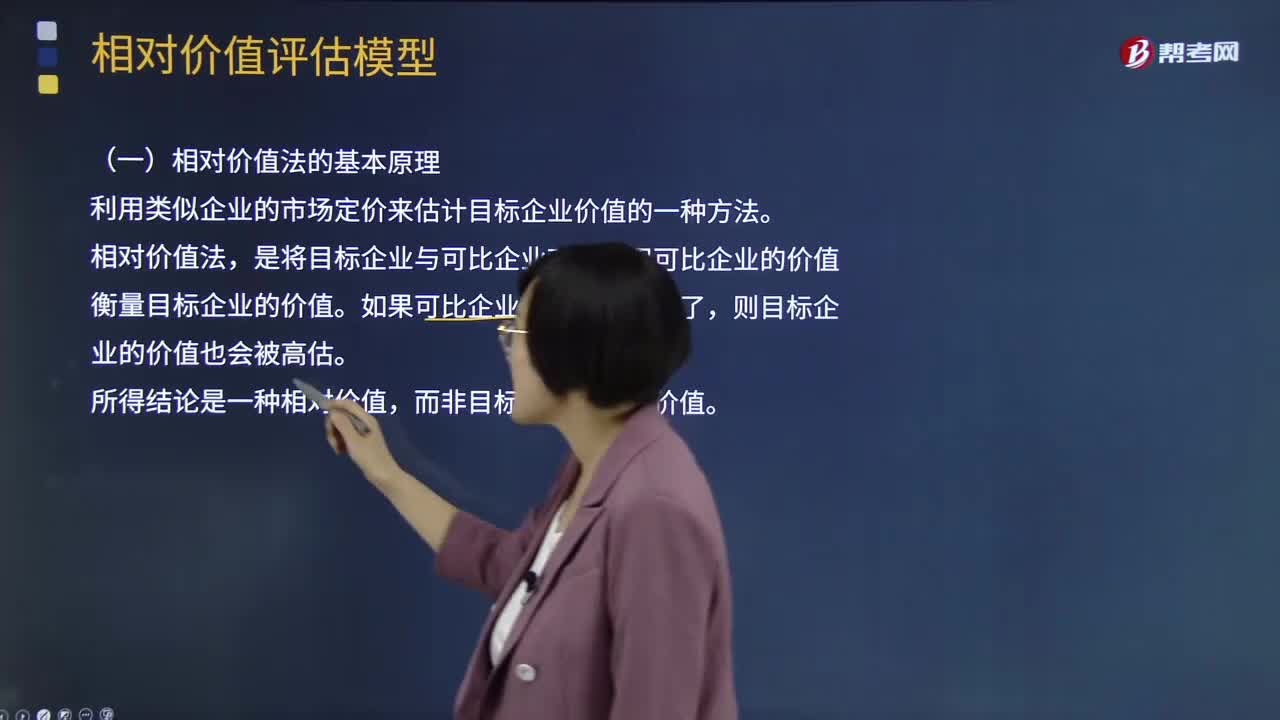

01:08相对价值法的基本原理是什么?:它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,相对价值法的基本原理是利用类似企业的市场定价来估计目标企业价值的一种方法。

01:49

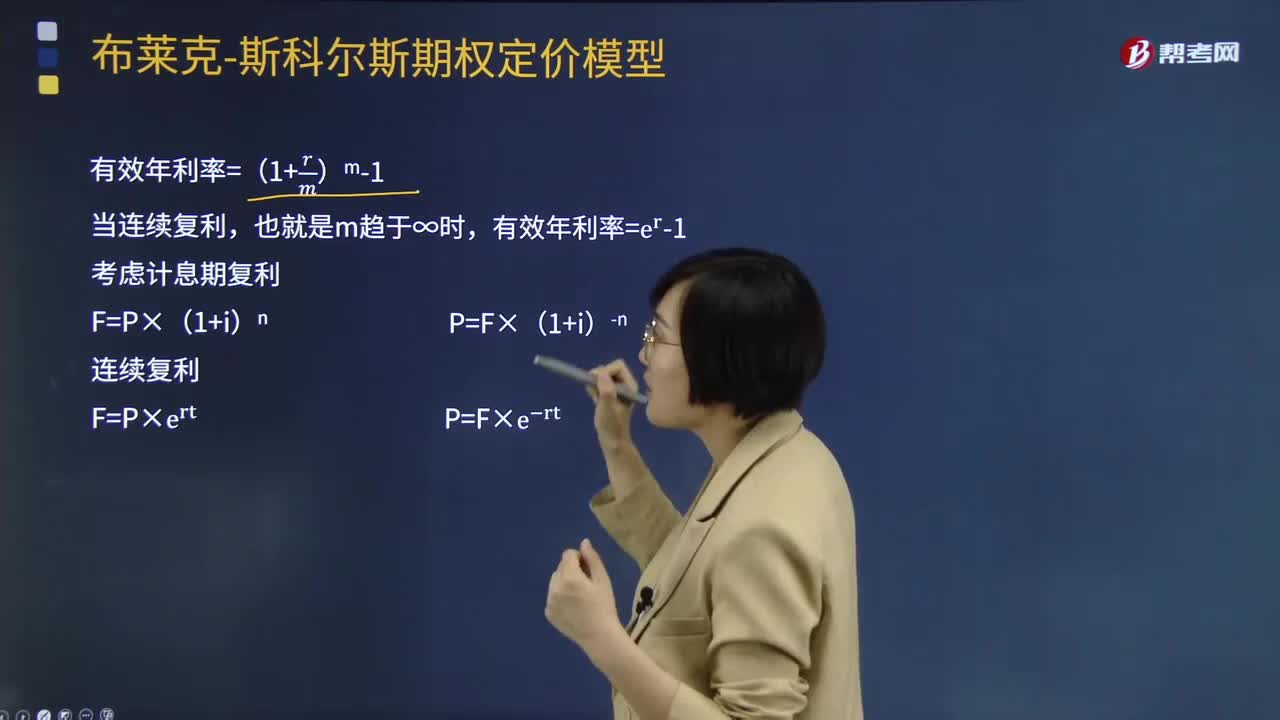

01:49期权定价模型的复利是指什么?:期权定价模型的复利是指什么?期权定价模型(OPM)由布莱克与斯科尔斯在20世纪70年代提出。只有股价的当前值与未来的预测有关;变量过去的历史与演变方式与未来的预测不相关。期权价格的决定非常复杂,合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。有效年利率=(1+rm)m-1,也就是m趋于∞时有效年利率=e^r-1考虑计息期复利

09:57

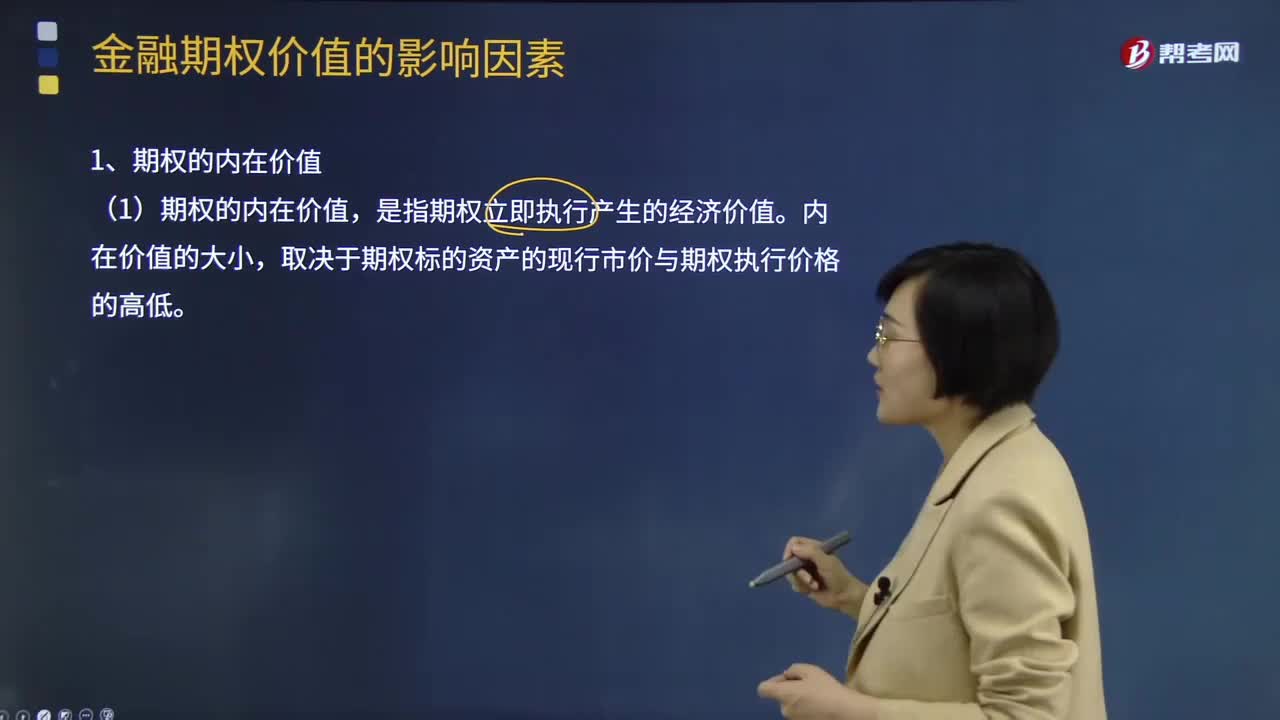

09:57期权的内在价值和时间溢价是指什么?:期权的内在价值和时间溢价是指什么?期权价值(等于期权价格)=内在价值+时间溢价。【提示】期权的价格与价值是同一概念,取决于期权标的资产的现行市价与期权执行价格的高低,2、期权的时间溢价“期权的时间溢价是指期权价值超过内在价值的部分”时间溢价=期权价值-内在价值。期权的时间价值,期期权时间价值越大。市场上有以该股票为标的资产的看涨期权和看跌期权,B.看涨期权时间溢价大于0。

13:15

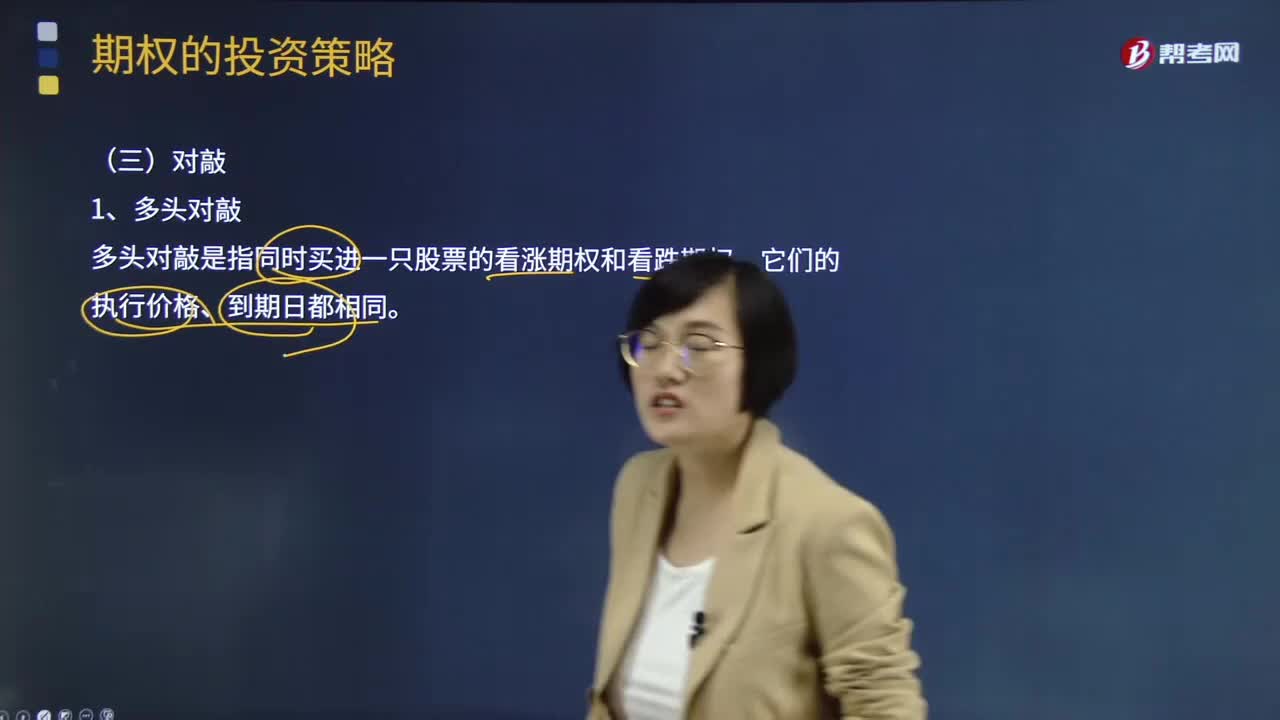

13:15快速理解多头对敲是指什么?:多头对敲是指同时买进一只股票的看涨期权和看跌期权,多头对敲的最坏结果是到期股价与执行价格一致。白白损失了看涨期权和看跌期权的购买成本,股价偏离执行价格的差额必须超过期权购买成本。多头对敲策略对于预计市场价格将发生剧烈变动,【例题·计算分析题】同时购入ABC公司股票的1股看涨期权和1股看跌期权,看跌期权价格P=2.56元,看涨期权价格C=5元。市场上有两种以该股票为标的资产的期权。

01:08

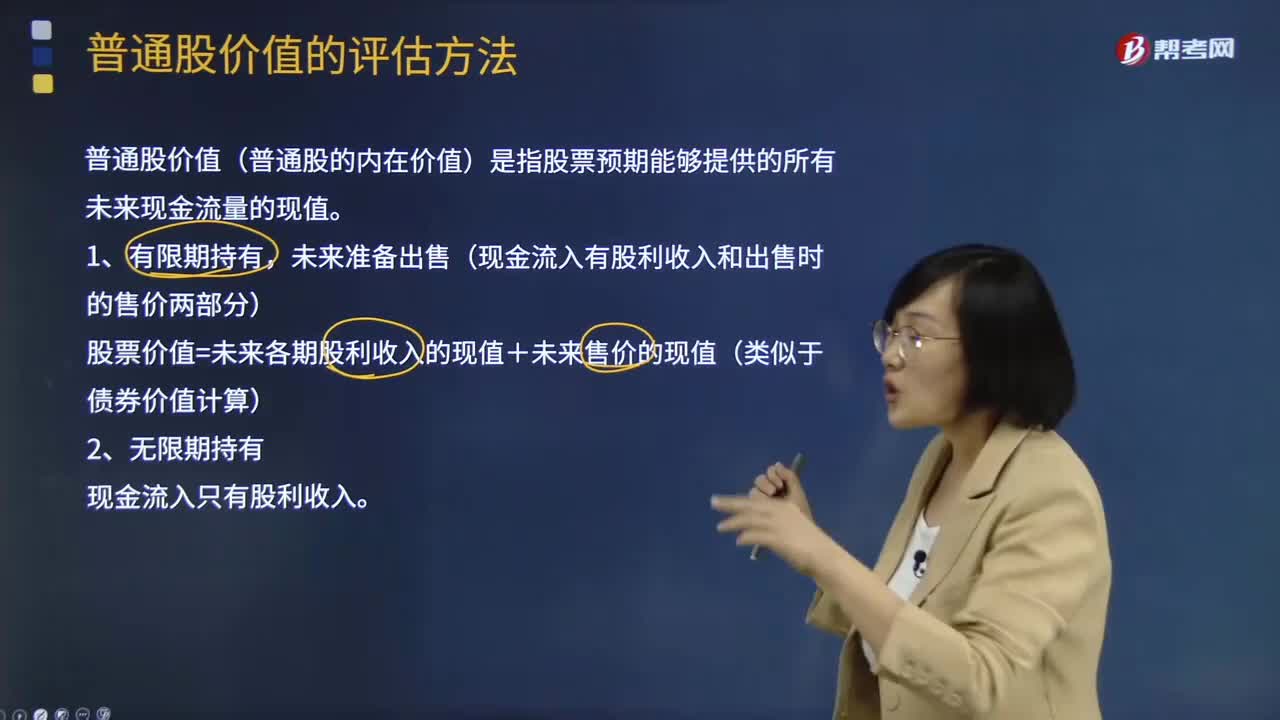

01:08普通股价值是指什么?:普通股价值是指什么?普通股是指股份公司依法发行的具有表决权和剩余索取权的一类股票。普通股价值(普通股的内在价值)是指股票预期能够提供的所有未来现金流量的现值。影响股票价格的有股票的股息(股票价格与股息成正比)和利息率(股票价格与利息率成反比)。未来准备出售(现金流入有股利收入和出售时的售价两部分)。股票价值=未来各期股利收入的现值+未来售价的现值(类似于债券价值计算)2、无限期持有

06:10

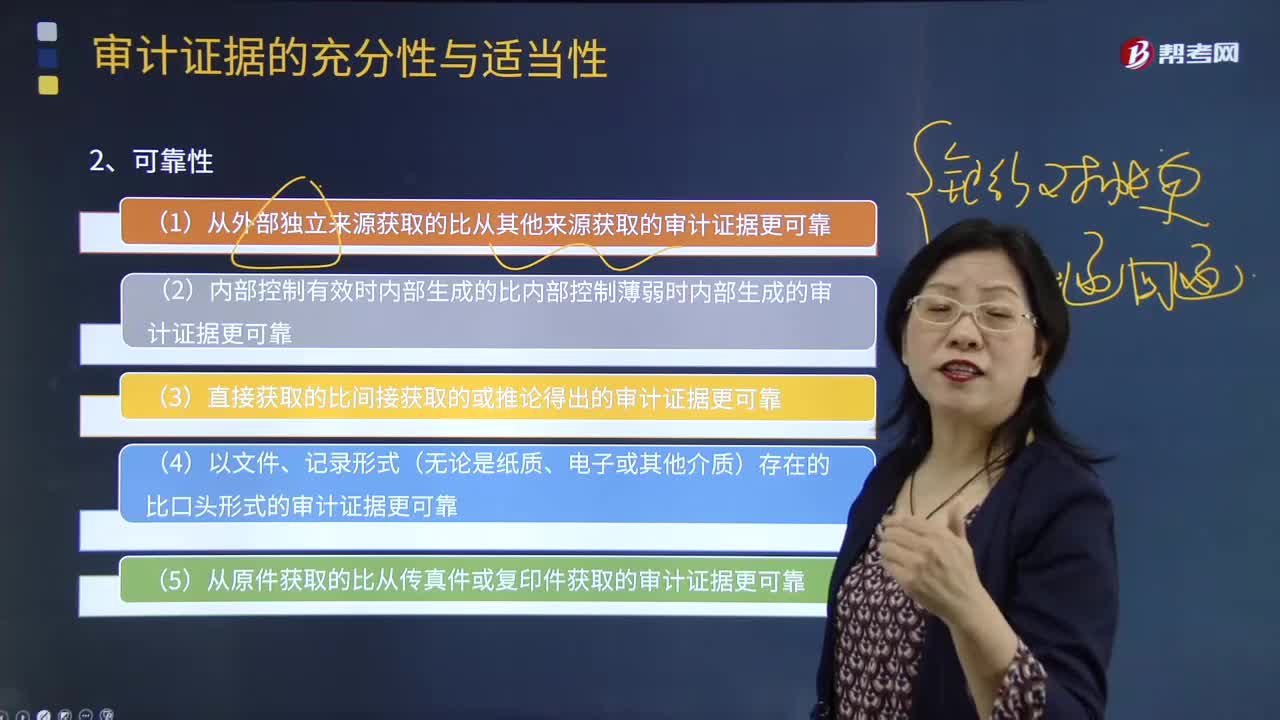

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

02:22

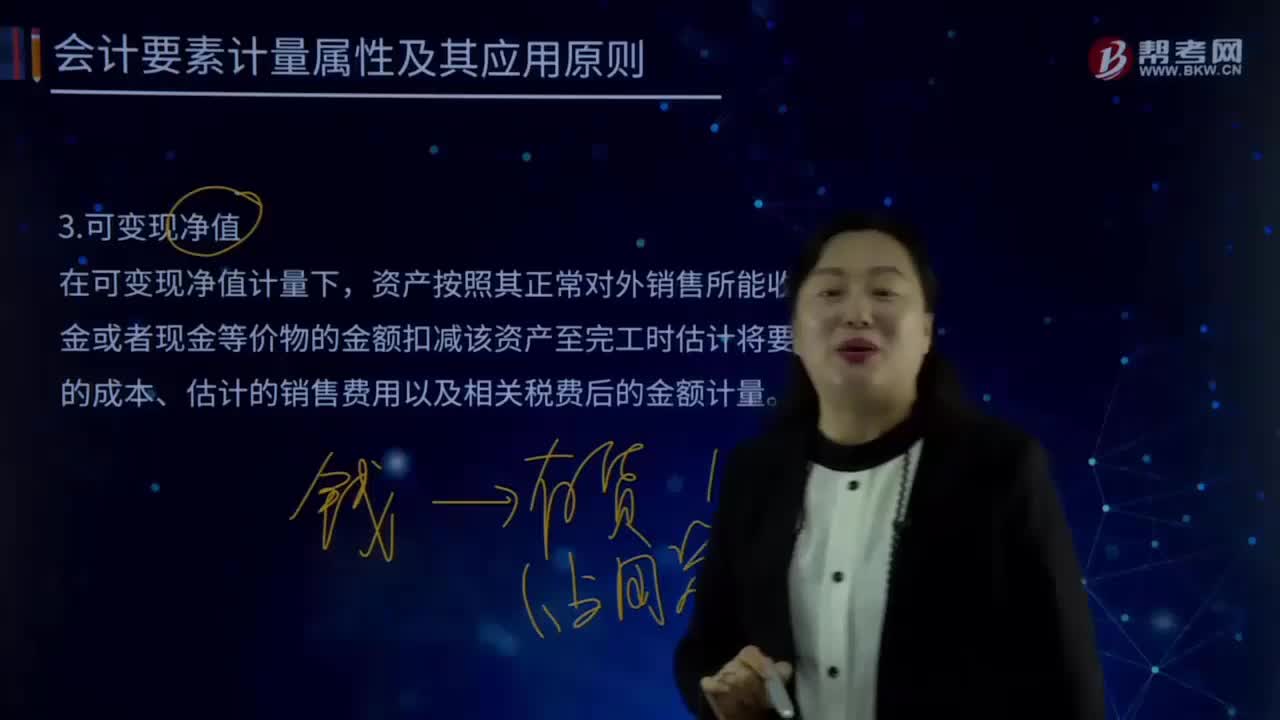

02:22会计计量要素属性中可变现净值是指什么?:资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。单价较低的存货可按存货类别计量成本与可变现净值:存货准则特别强调企业在实际确定存货的可变现净值时,确定存货可变现净值的处理方法也各不相同,通常应当以产成品或商品的合同价格作为其可变现净值的计量基础,超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

01:12

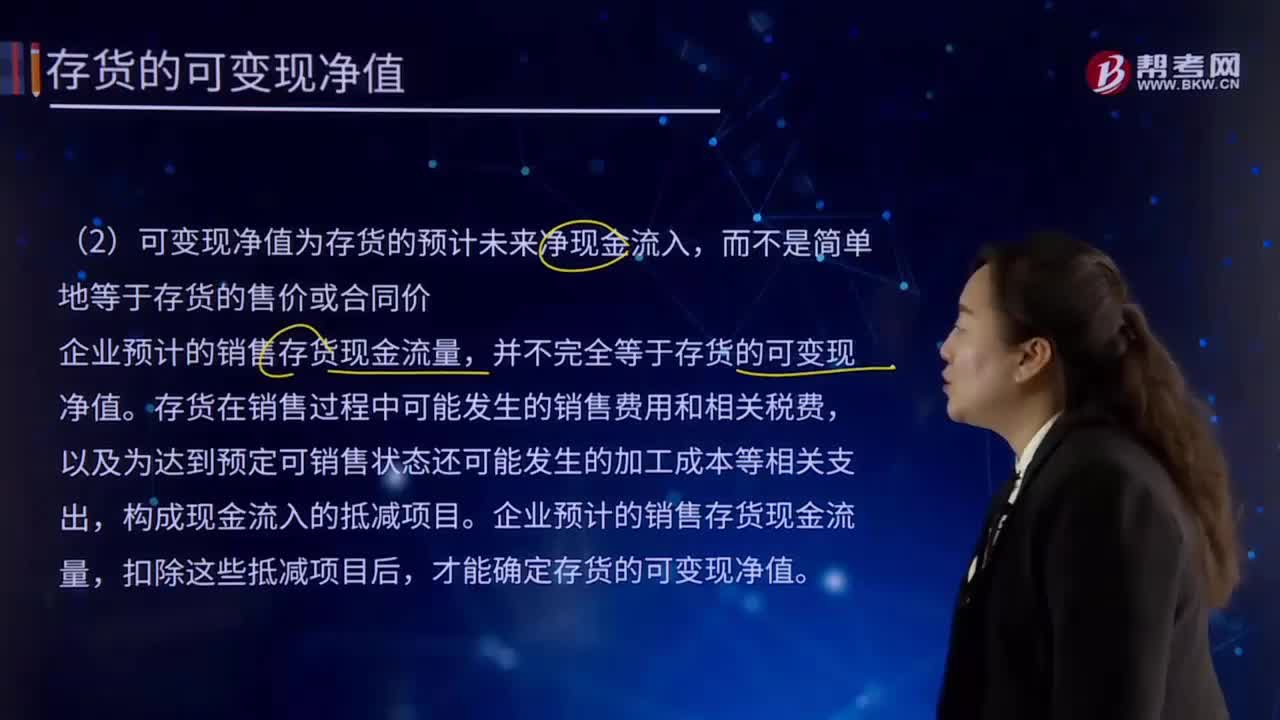

01:12存货的可变现净值的基本特征是什么?:存货的可变现净值的基本特征是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。(1)确定存货可变现净值的前提是企业在进行日常活动,那么不能按照存货准则的规定确定存货的可变现净值,(2)可变现净值为存货的预计未来净现金流入。

00:50

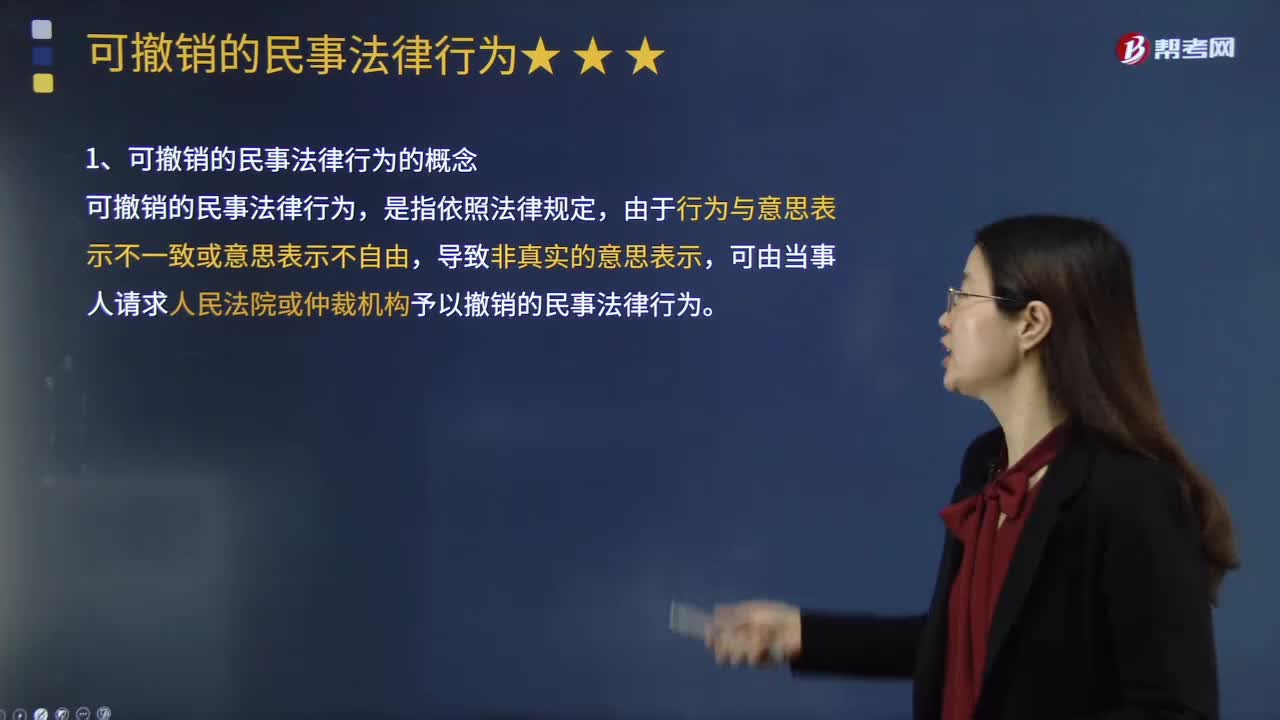

00:50可撤销的民事法律行为指的是什么?:可撤销的民事法律行为指的是什么?可由当事人请求人民法院或者仲裁机构予以撒销的民事法律行为。与无效民事法律行为相比较,可撤销的民事法律行为在撤销前已经生效,而无效的民事法律行为在法律上当然无效,可撤销的民事法律行为的撤销,无效民事法律行为在内容上具有明显的违法性,故对无效民事法律行为的确认,可撤销的民事法律行为的撤销权人对权利行使拥有选择权,当事人可以撤销其行为,可撤销民事法律行为将终局有效。

02:34

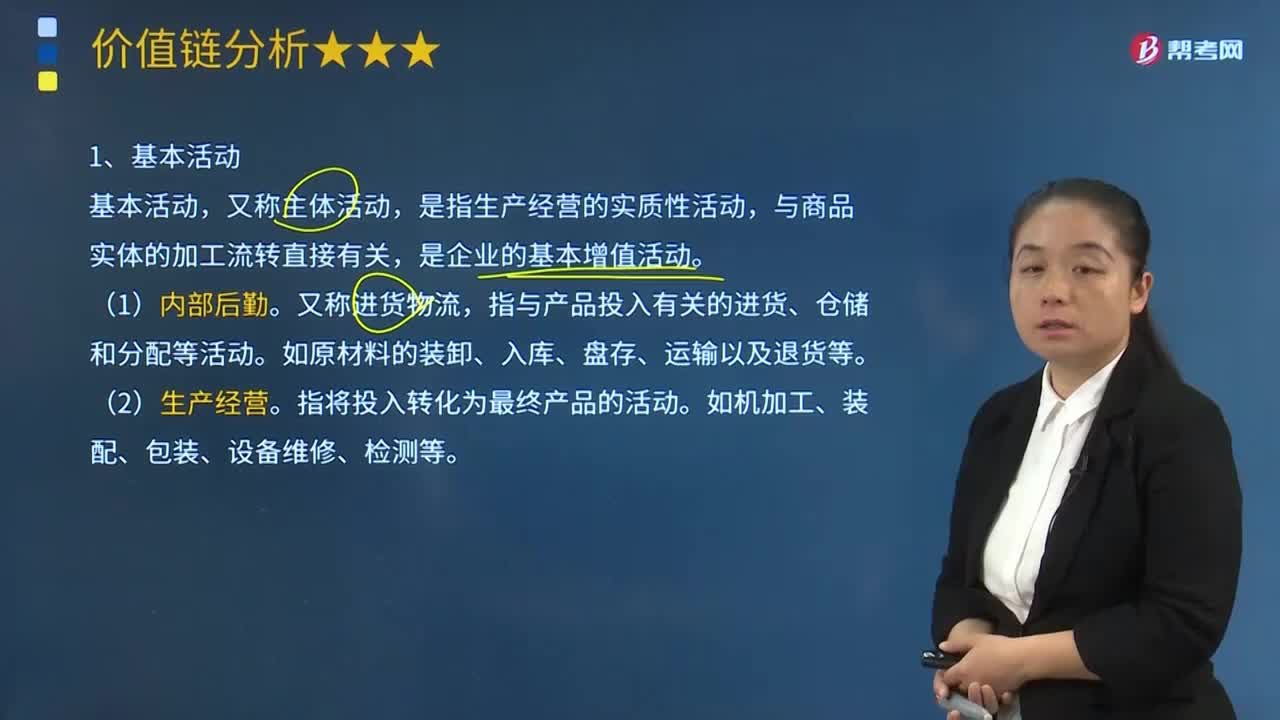

02:34价值链的基本活动指的是什么?:价值链的基本活动指的是什么?波特所指的价值链主要是指针对垂直一体化公司的,这与后来出现的全球价值链(global value chain)概念有一定的共通之处。与商品实体的加工流转直接有关,是企业的基本增值活动。指与产品投入有关的进货、仓储和分配等活动。如原材料的装卸、入库、盘存、运输以及退货等。指将投入转化为最终产品的活动。指与产品的库存、分送给购买者相关的活动。

04:02

04:02物权变动的含义、型态、原则分别指什么?:物权变动是物权法上的一种民事法律效果,物权的变动也是由一定民事法律事实引起的。是指物权取得非自他人之手继受而来(物权取得不取决于前手的意志),指物权的变动须以法定的公示方式进行才能发生相应法律效果的原则,即为物权变动的公示方法:不动产物权变动以登记为公示方法,动产物权变动以交付为公示方法,指物权变动依法定方式公示的,即使公示的物权状态与其真实的物权状态不符。

03:03

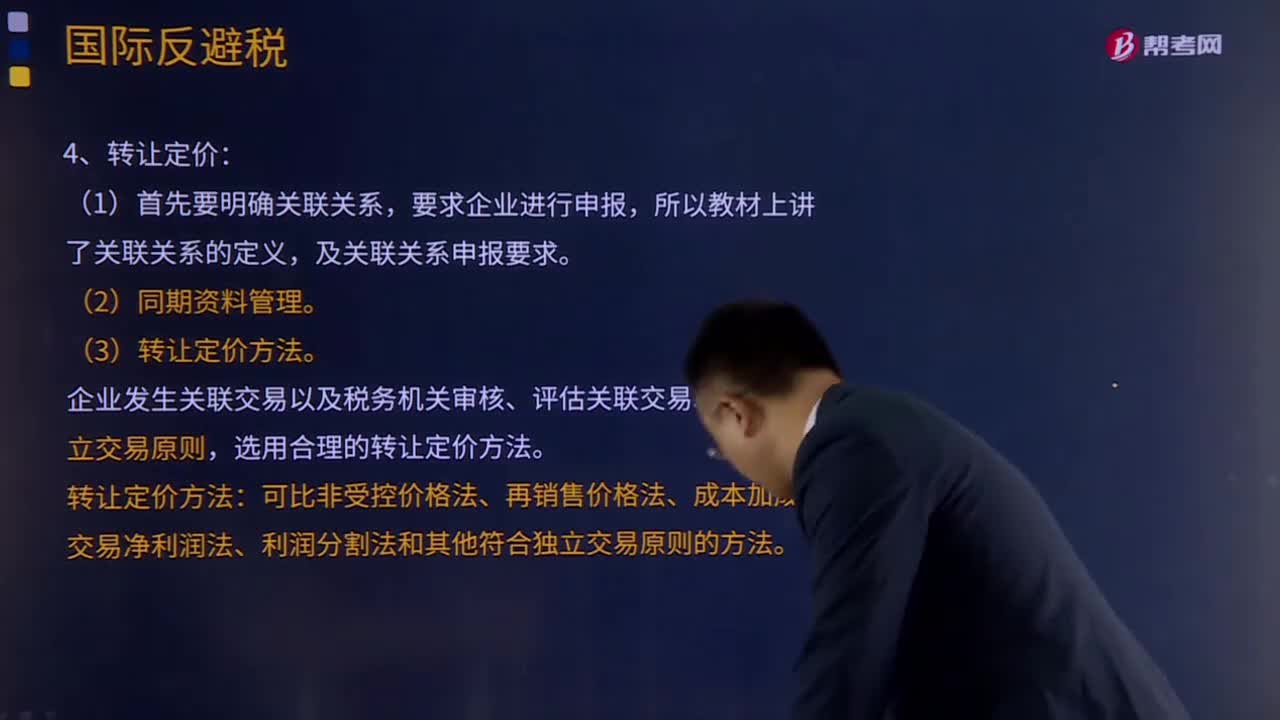

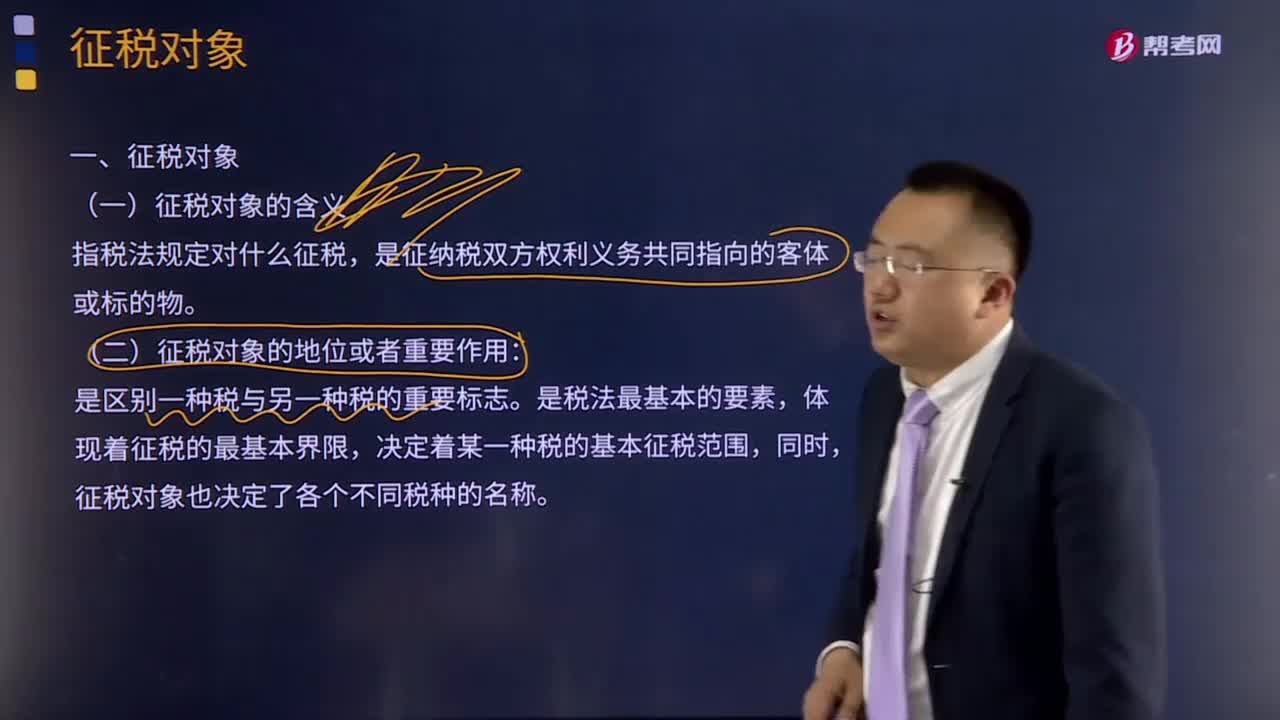

03:03速记征税对象是指什么?:征税对象是指什么?征税对象的含义:征税对象是指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物。征税对象的地位或者重要作用:征税对象是区别一种税与另一种税的重要标志。是税法最基本的要素,体现着征税的最基本界限,决定着某一种税的基本征税范围,征税对象也决定了各个不同税种的名称。例如,消费税、土地增值税、个人所得税等,这些税种因征税对象的不同、性质不同,税名也就不同。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日