下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:45

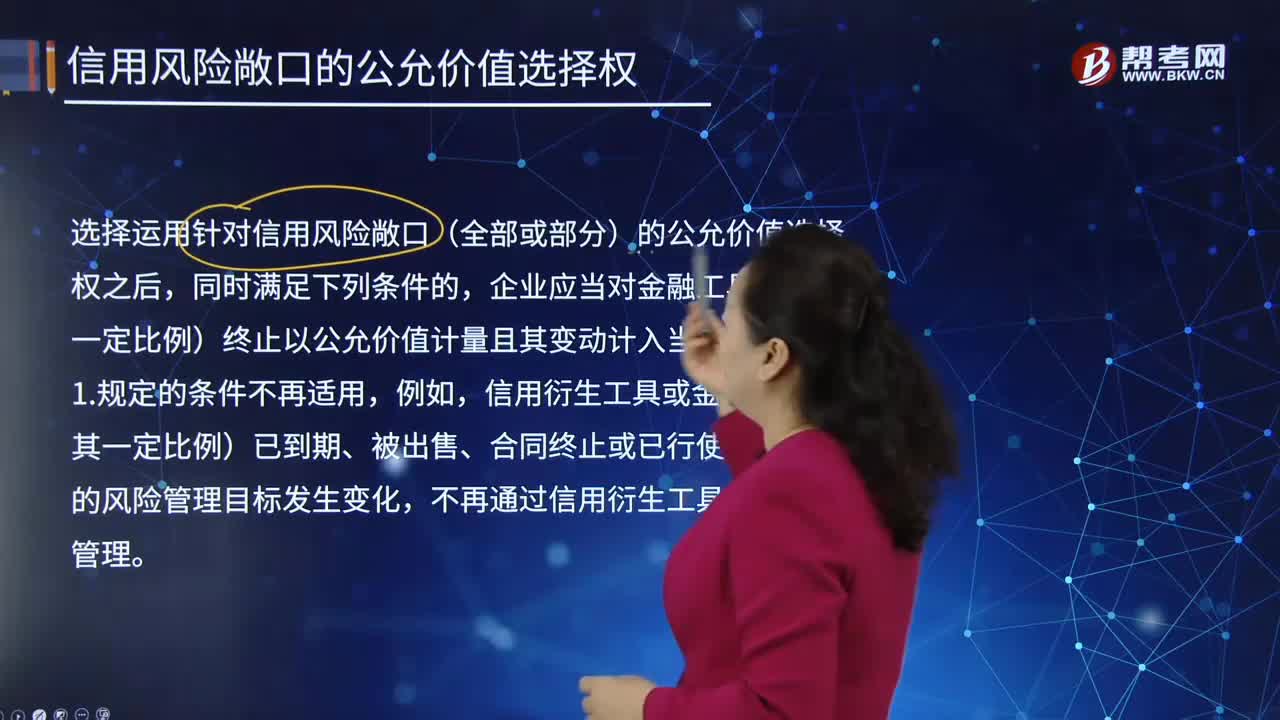

02:45信用风险敞口的相关会计处理是怎样的?:指定为以公允价值计量且其变动计入当期损益的信用风险敞口的相关会计处理,金融工具(或其组成部分)被指定为以公允价值计量且其变动计入当期损益的金融工具的。如该金融工具是分类为以公允价值计量且其变动计入其他综合收益的金融资产的,企业应当对金融工具(或其一定比例)终止以公允价值计量且其变动计入当期损益,仍然不满足以公允价值计量且其变动计入当期损益的金融工具的条件。

03:26

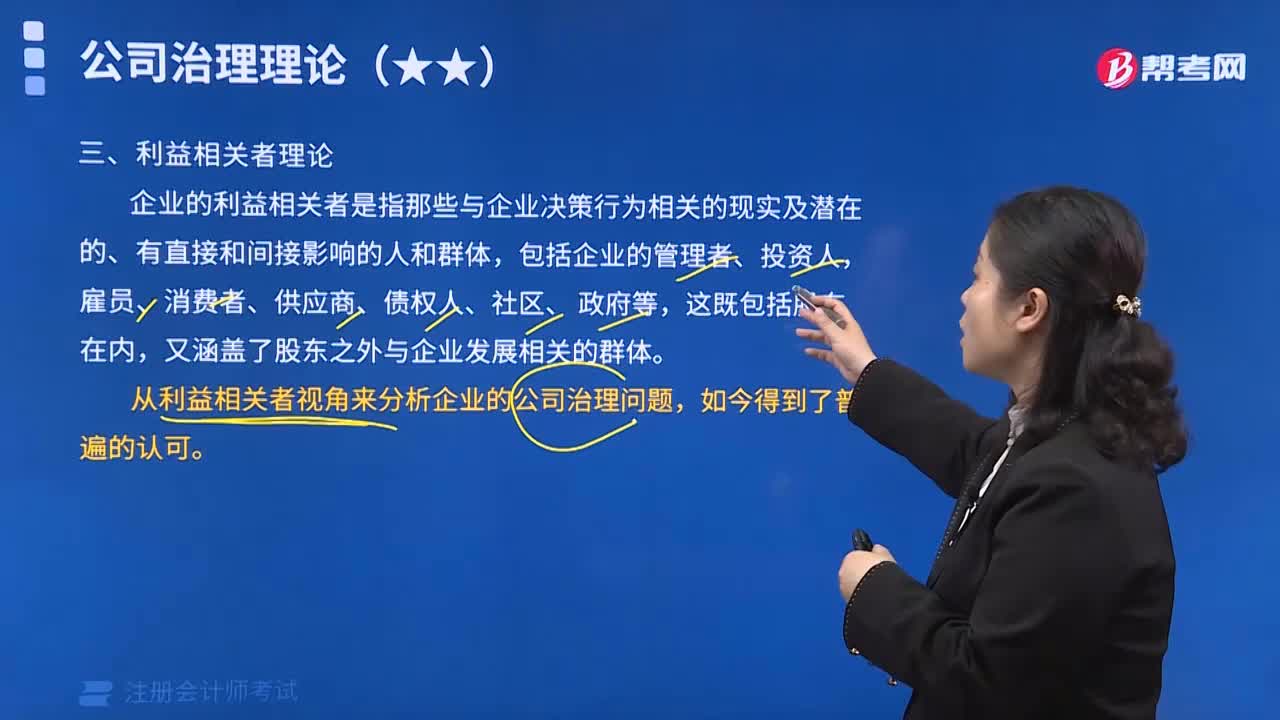

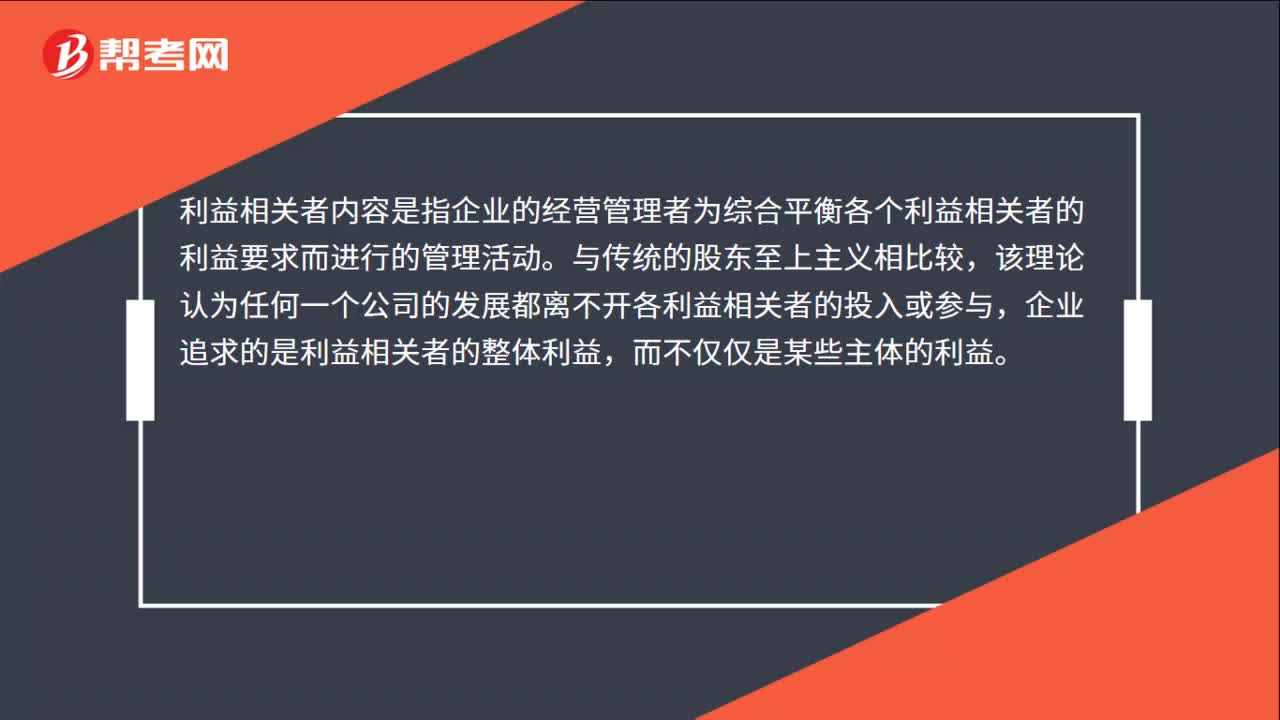

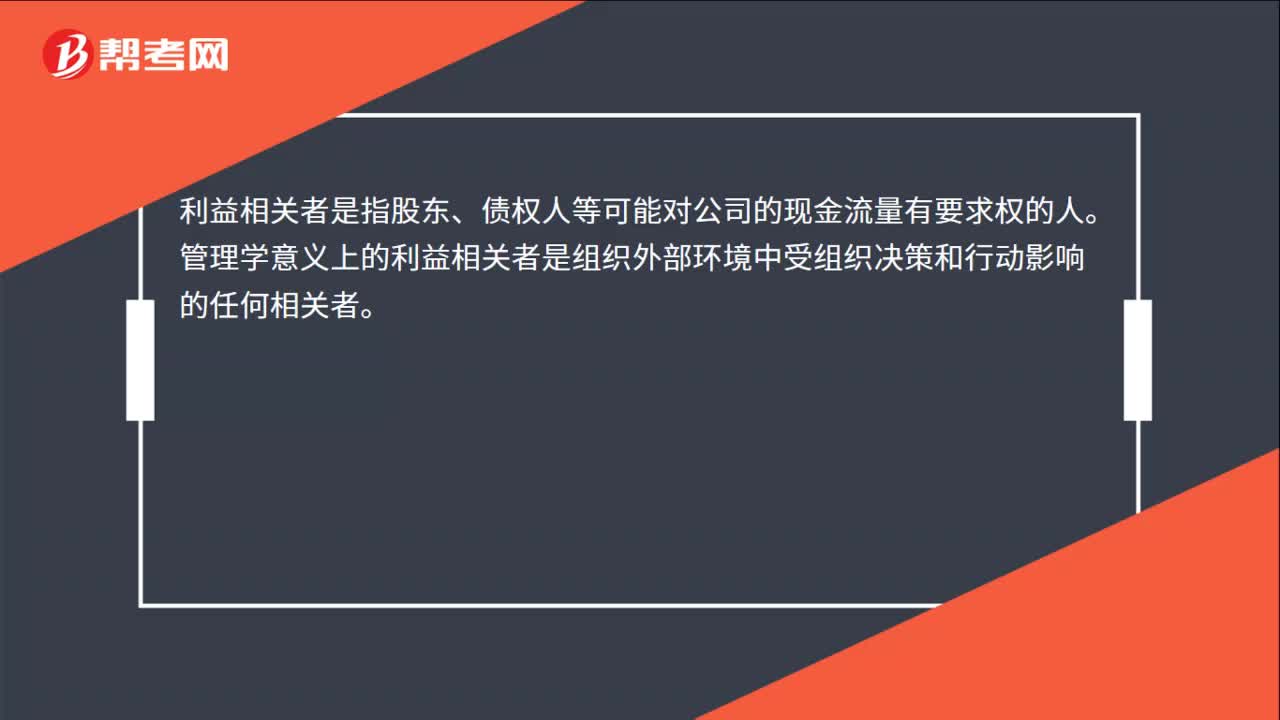

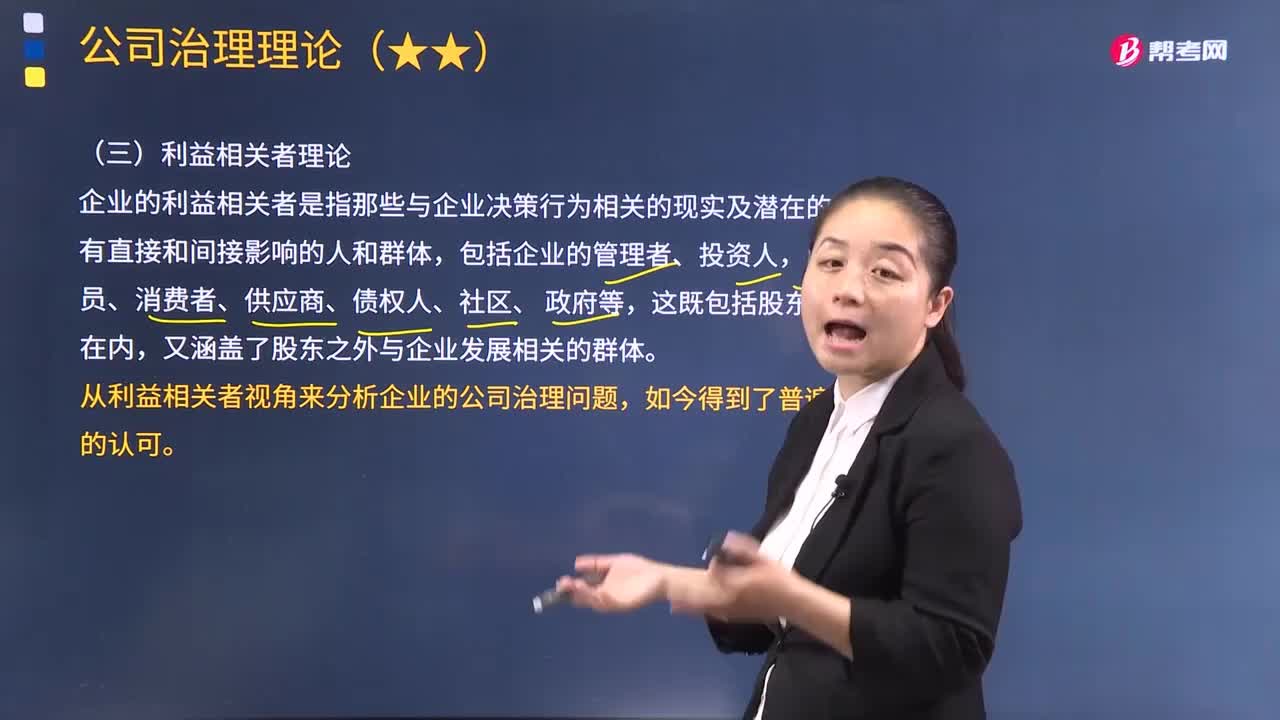

03:26利益相关者理论的要点主要体现在哪几个方面?:利益相关者理论的要点主要体现在哪几个方面?企业的利益相关者是指那些与企业决策行为相关的现实及潜在的、有直接和间接影响的人和群体,包括企业的管理者、投资人,雇员、消费者、供应商、债权人、社区、 政府等,又涵盖了股东之外与企业发展相关的群体。从利益相关者视角来分析企业的公司治理问题,利益相关者理论的要点主要体现在以下几个方面:股东并不是唯一的所有者,(2)所有的利益相关者都应该参与公司治理。

02:17

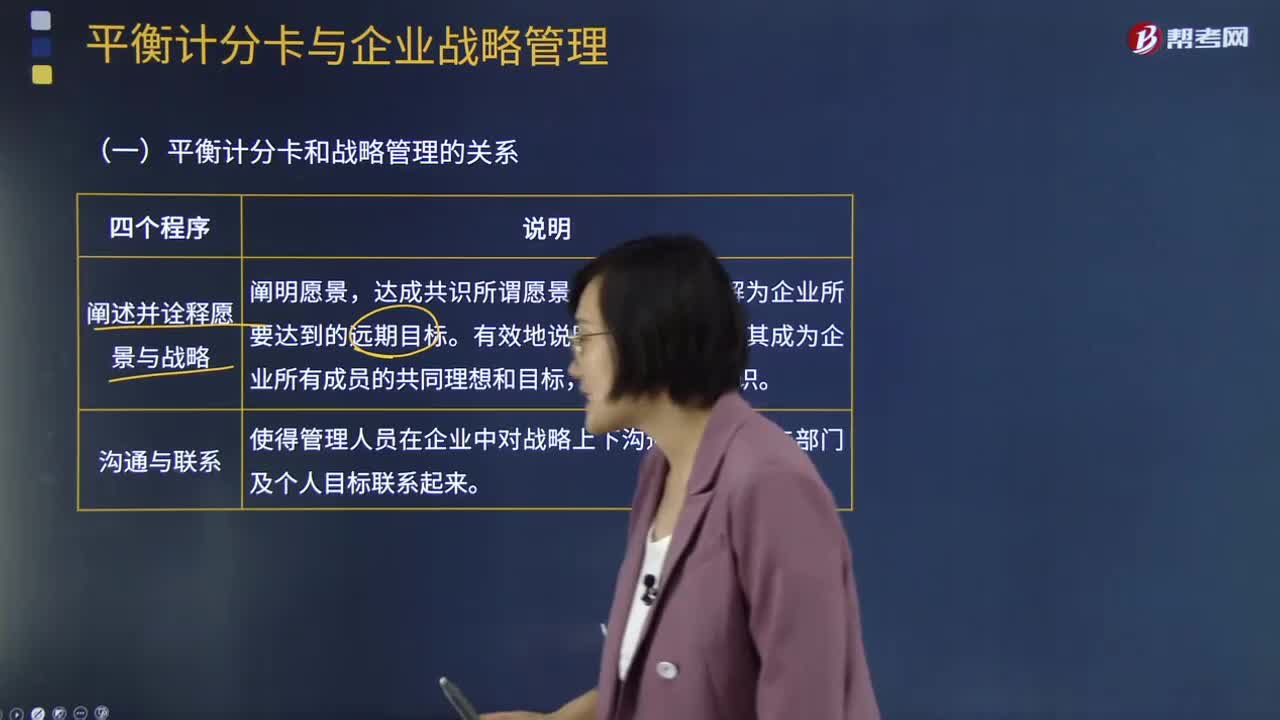

02:17平衡计分卡与企业战略管理是怎样的关系?:平衡计分卡与企业战略管理是怎样的关系?战略规划中所制定的目标是平衡计分卡考核的一个基准;平衡计分卡又是一个有效的战略执行系统,使得管理者能够把长期行为与短期行为联系在一起。可以简单理解为企业所要达到的远期目标,使得管理人员在企业中对战略上下沟通。它使企业能够实现业务计划和财务计划一体化,它使得企业以一个组织的形式获得战略型学习与改进的能力,最终结果是实现企业的战略。

01:08

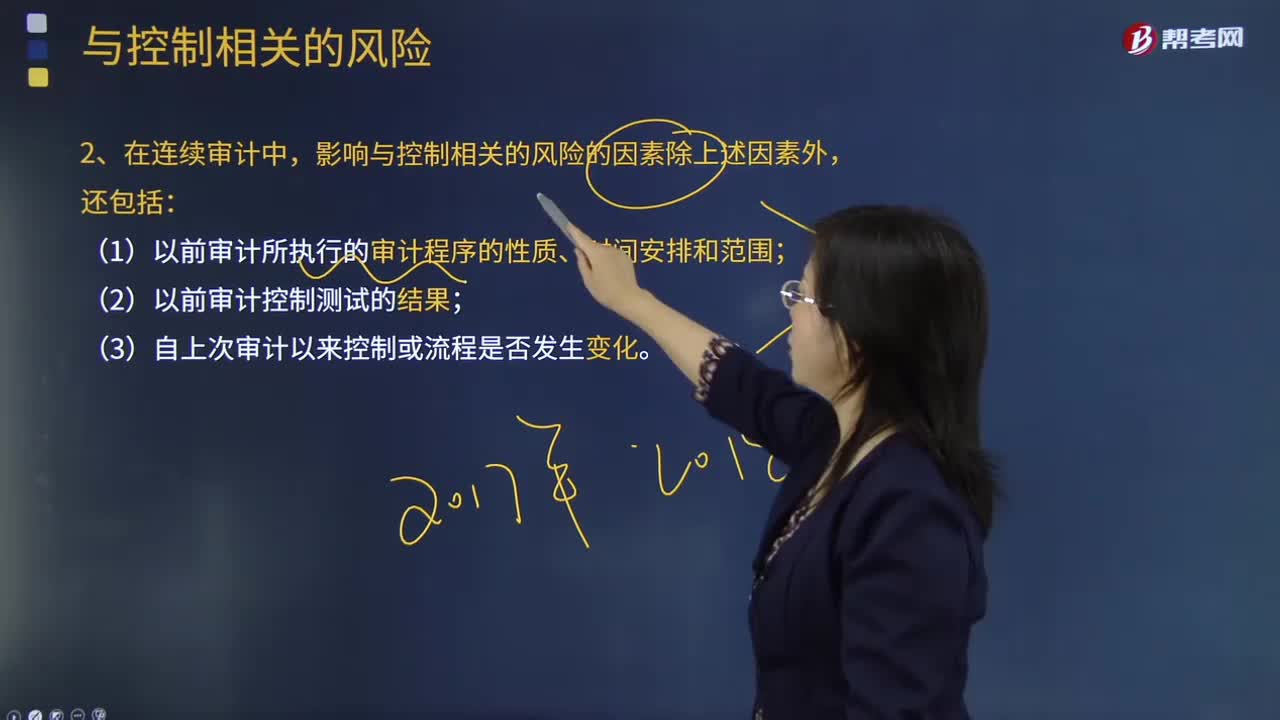

01:08注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

00:46

00:46公司战略与风险管理的考试题型是什么?:公司战略与风险管理的考试题型是什么?客观题(单选24道、每题一分,建议半分钟一道。多选14题、一点五分、建议一分钟一道)、客观题要半小时之内结束。主观题用时会很大,简答题共四个,每题建议12分钟。综合题有1到,建议三十五分钟答完。

00:22

00:22什么是公司战略与风险管理?:什么是公司战略与风险管理?公司战略与风险管理是注册会计师六科之一,一共有7个章节,涵盖管理学、企业战略管理、市场营销等内容。

03:29

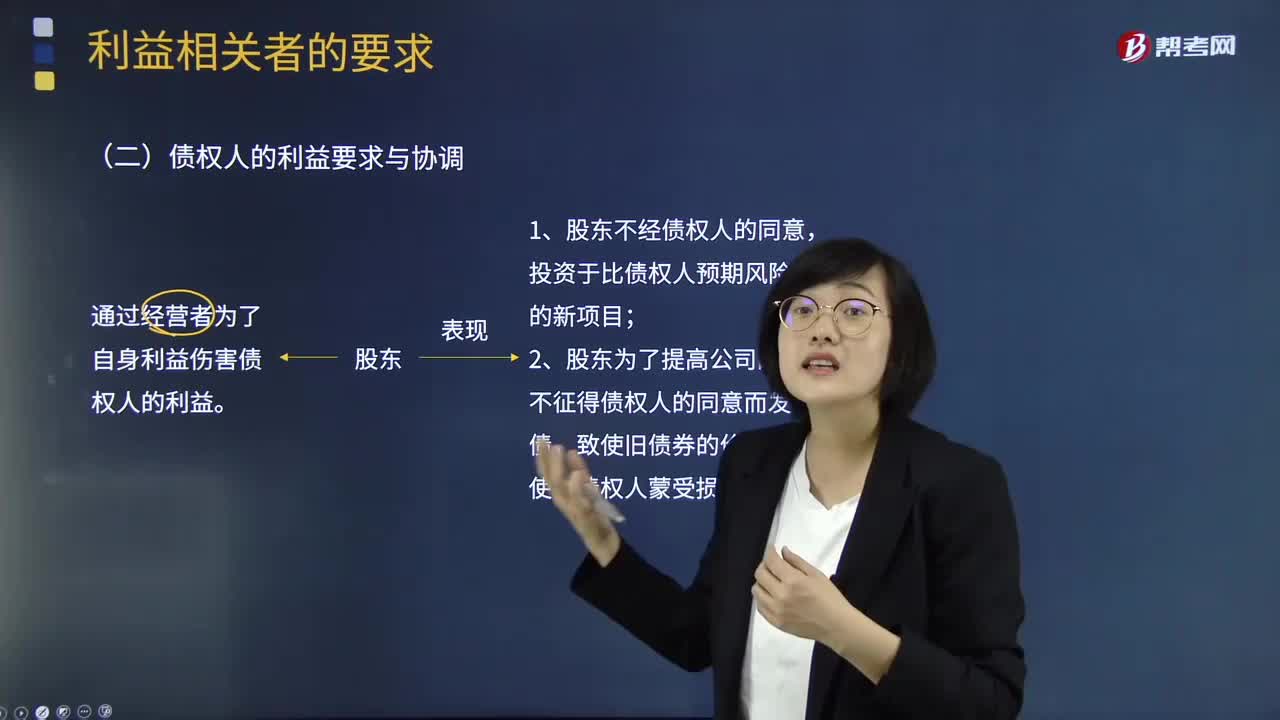

03:29债权人的利益要求与协调视频讲解:当公司向债权人借入资金后,两者也形成一种委托代理关系。债权人把资金借给公司,要求到期时收回本金,并获得约定的利息收入;公司借款的目的是用来经营,两者的利益并不完全一致。债权人事先知晓借出资金是有风险的,并把这种风险的相应报酬嵌入利率。通常要考虑的因素包括:预计公司新增资产的风险、公司未来的资金结构等。他们之间的相互关系和表现为:

03:02

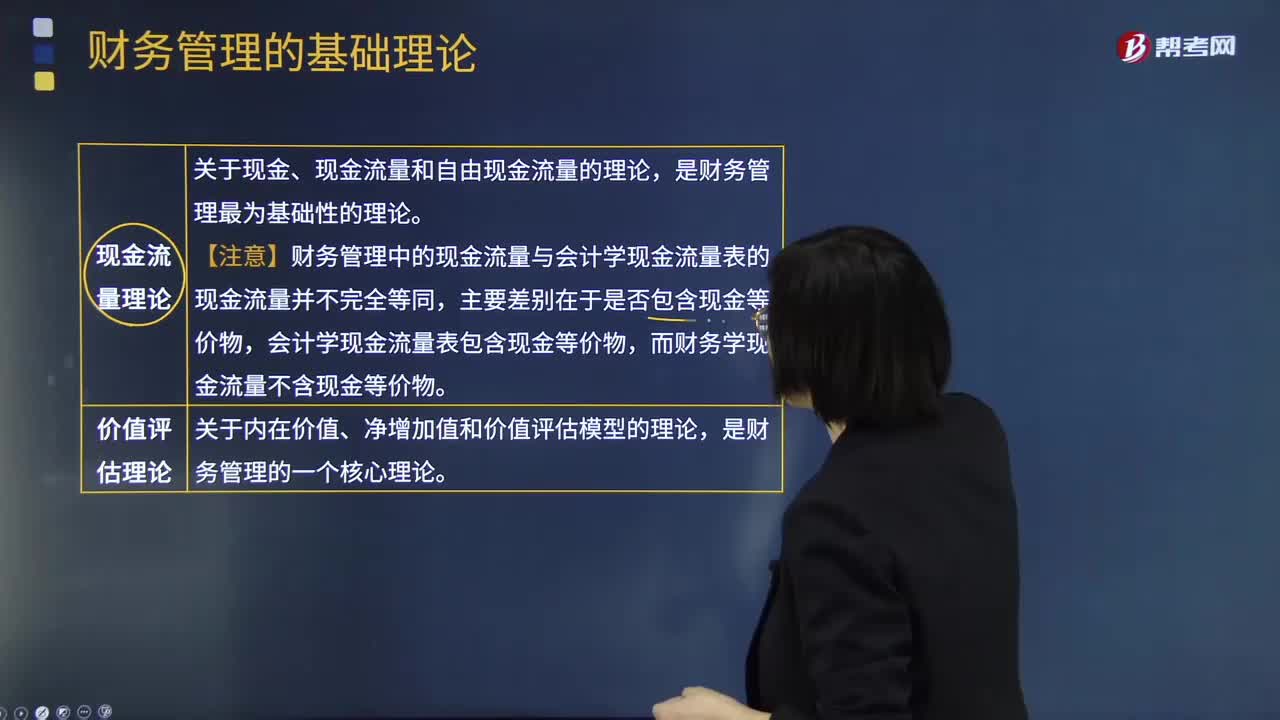

03:02财务管理的基本理论视频解说:在财务管理学科的发展中,对财务管理的理解不断深化,论述不断完善,形成一系列基本理论。这些理论对财务管理实务起着指导作用,是理解财务管理的逻辑基础。下面是五种财务管理的基本理论内容归纳图:

05:29

05:29其他利益相关者的利益要求与协调视频解说:下面是针对其他利益相关者的利益要求与协调的两道真题供大家学习了解,望大家都能掌握其他利益相关者的利益要求与协调这个知识点。A.提高股利支付率,B.加大为其他企业提供的担保;加大为其他企业提供的担保、提高资产负债率。增加了企业的财务风险,选项D加大高风险投资比例,导致借款企业还本付息的压力增大;【例题5·多选题】为防止经营者背离股东目标,A.给予经营者股票期权奖励C.要求经营者定期披露信息

01:28

01:28战略管理过程的三个要素之战略分析视频解说:战略分析的主要目的是评价影响企业目前和今后发展的关键因素,并确定在战略选择步骤中的具体影响因素

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日