下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

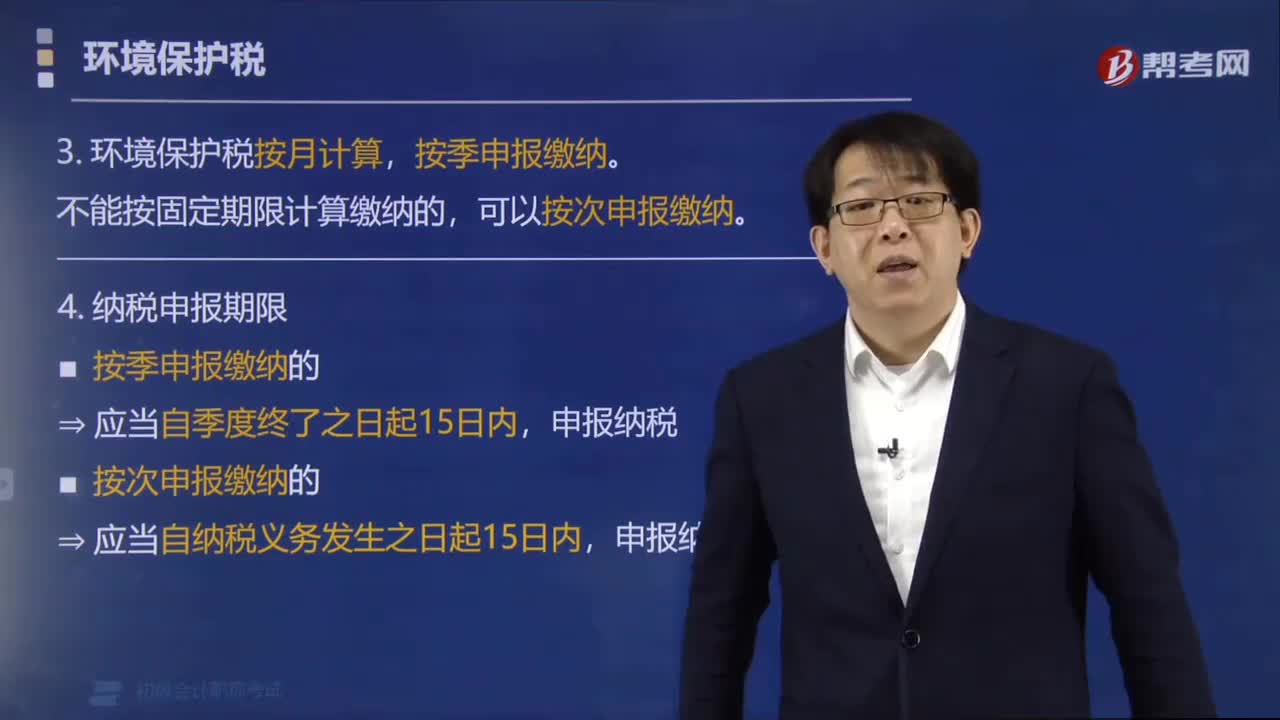

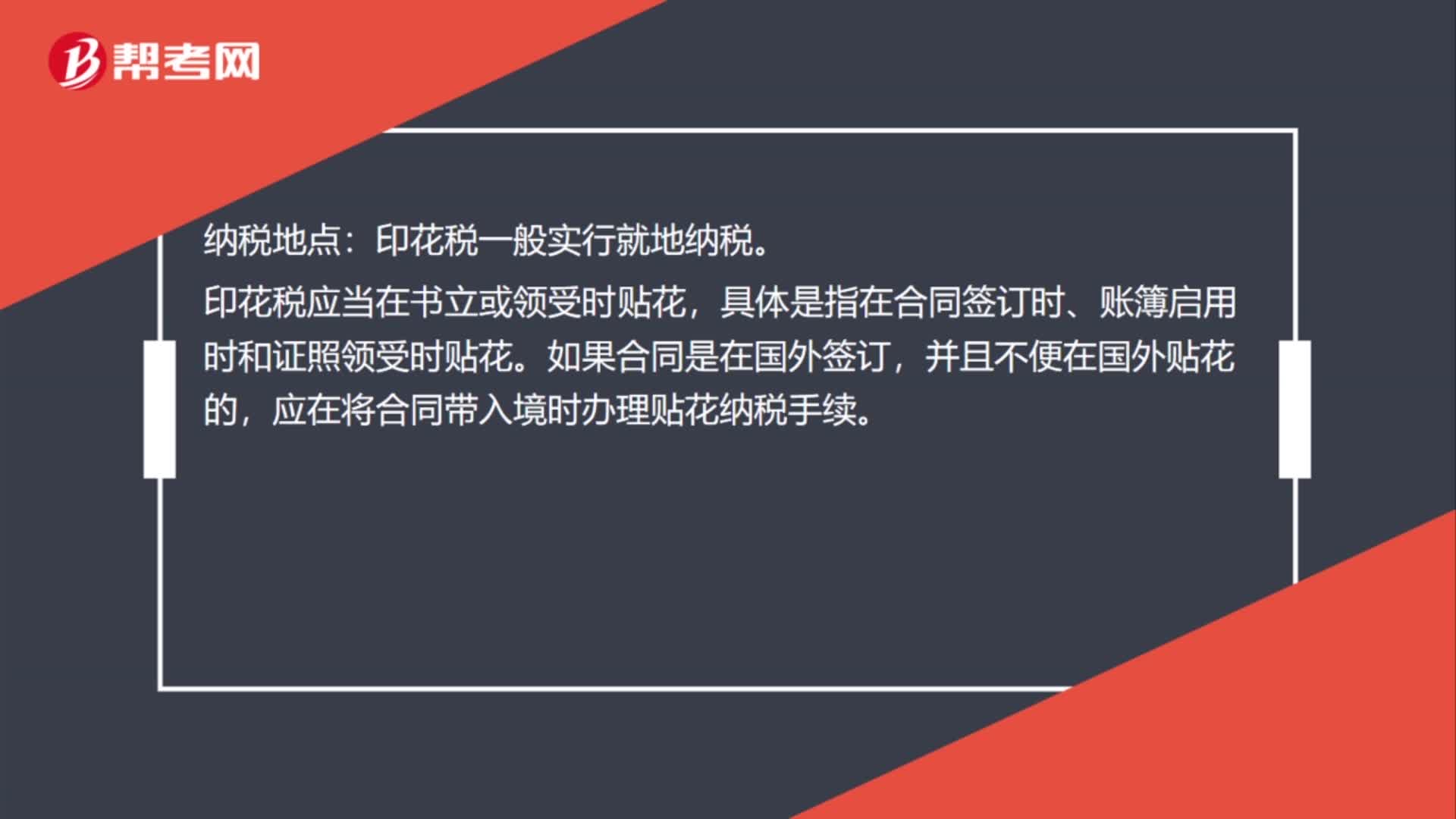

00:38纳税地点在哪里?:纳税地点:印花税一般实行就地纳税。印花税应当在书立或领受时贴花,具体是指在合同签订时、账簿启用时和证照领受时贴花。如果合同是在国外签订,并且不便在国外贴花的,应在将合同带入境时办理贴花纳税手续。

01:10

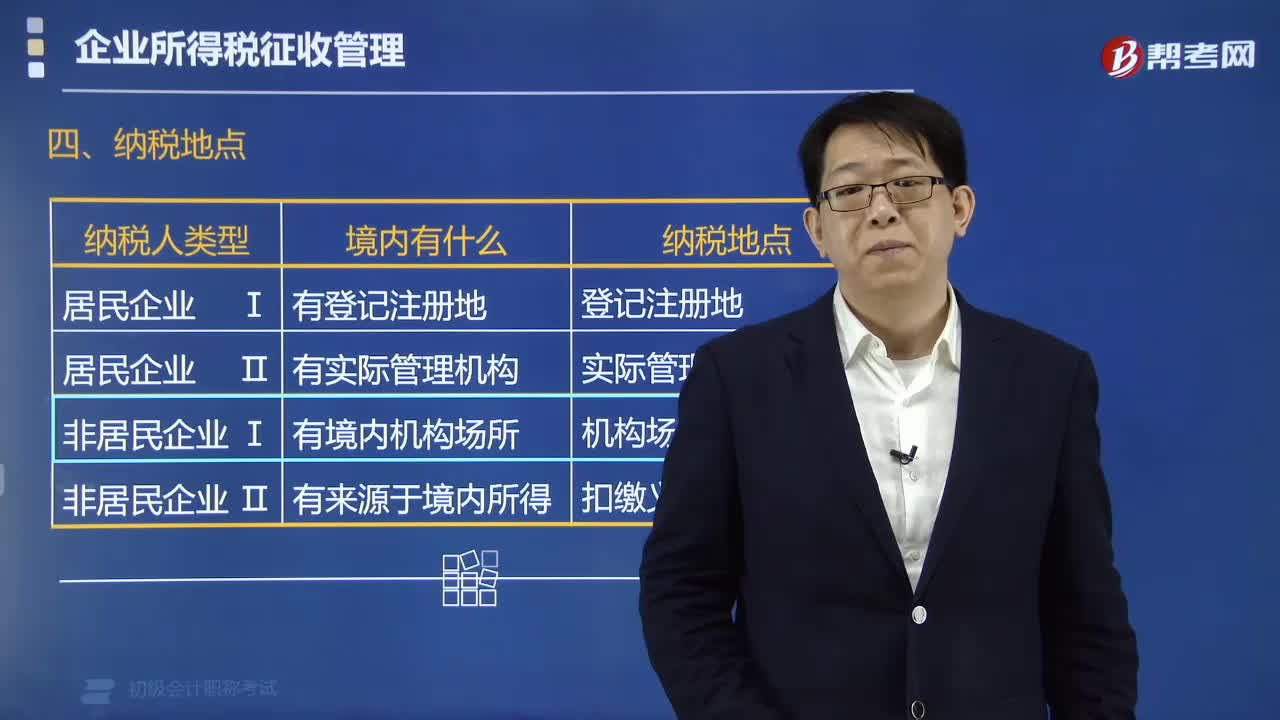

01:10企业所得税的纳税地点是怎么规定的?:企业所得税的纳税地点是怎么规定的?企业所得税的纳税地点:以实际管理机构所在地为纳税地点,2. 非居民企业的纳税地点。以机构、场所所在地为纳税地点,以扣缴义务人所在地为纳税地点,【例题·多选题】下列关于居民纳税人缴纳企业所得税纳税地点的表述中,B.企业一般在登记注册地纳税,以实际管理机构所在地纳税【解析】本题考核企业所得税的纳税地点居民企业以企业登记注册地为纳税地点以实际管理机构所在地为纳税地点

01:55

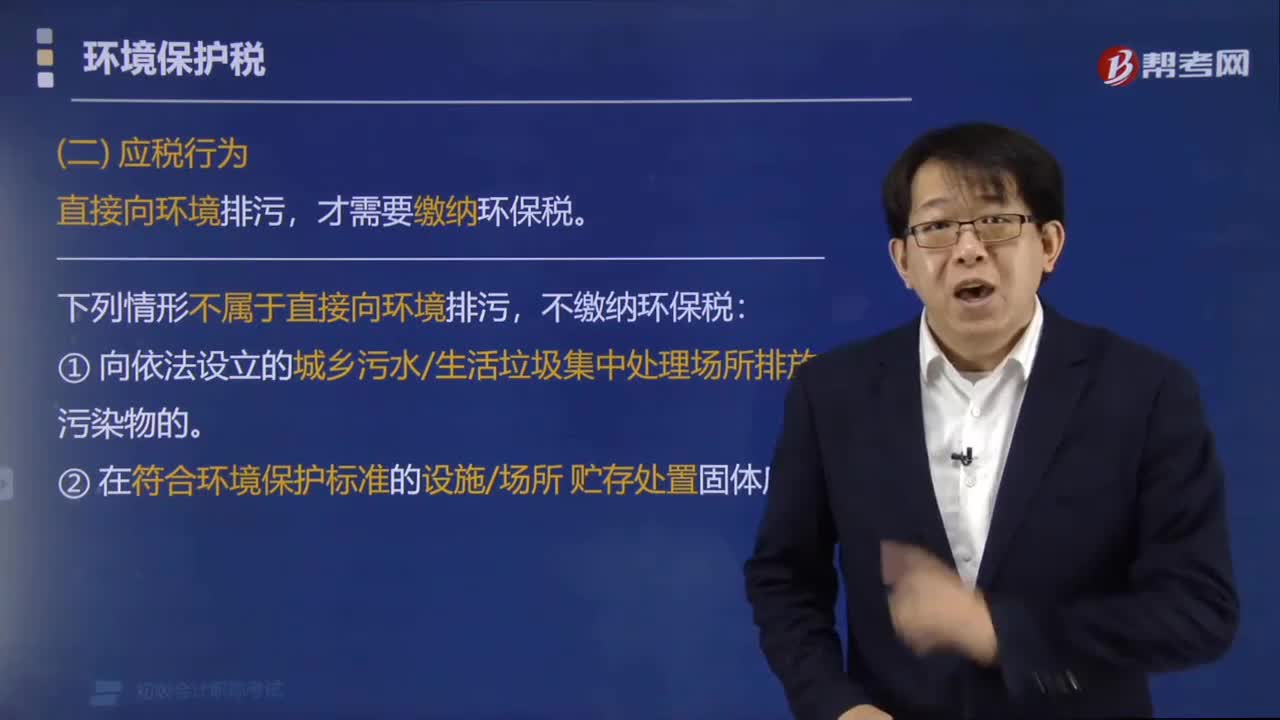

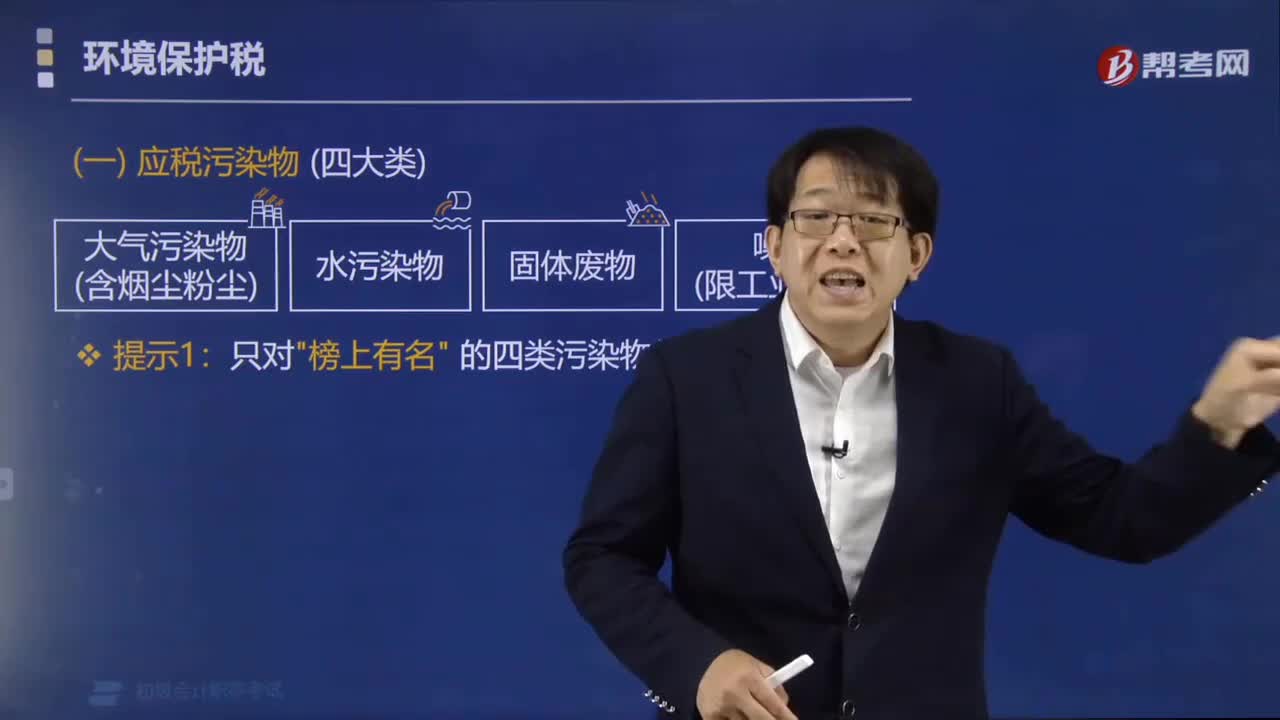

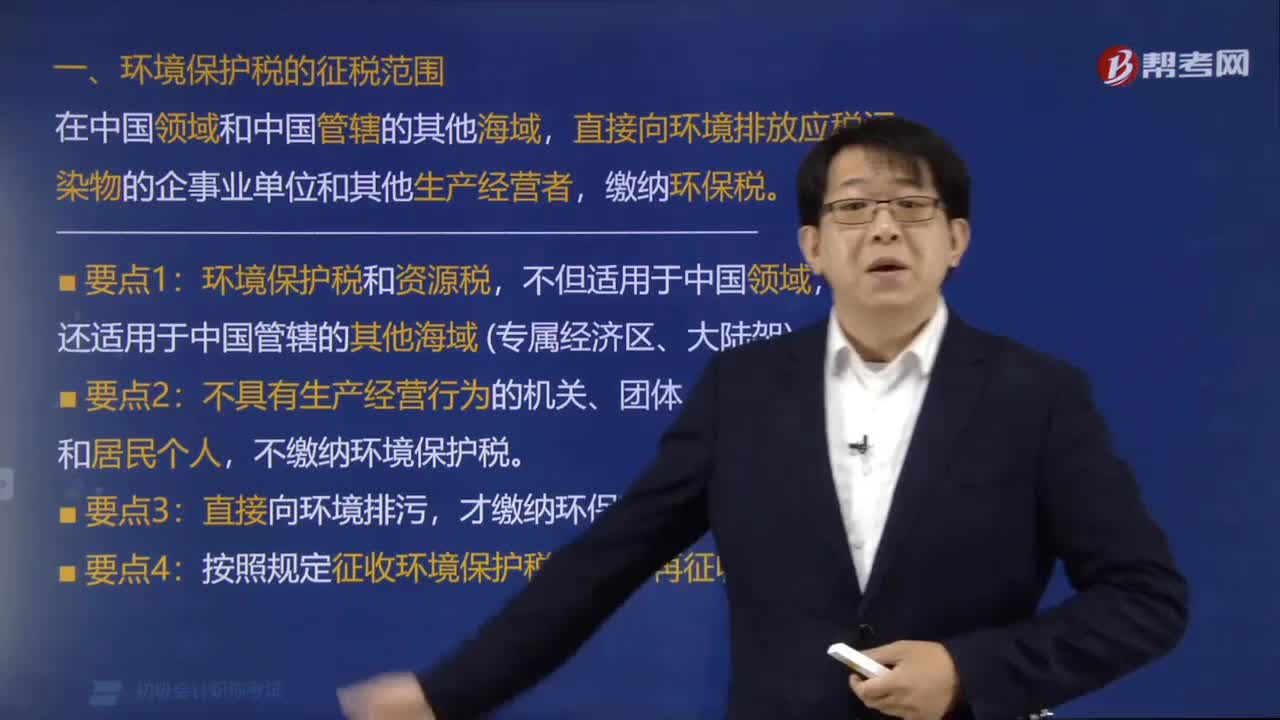

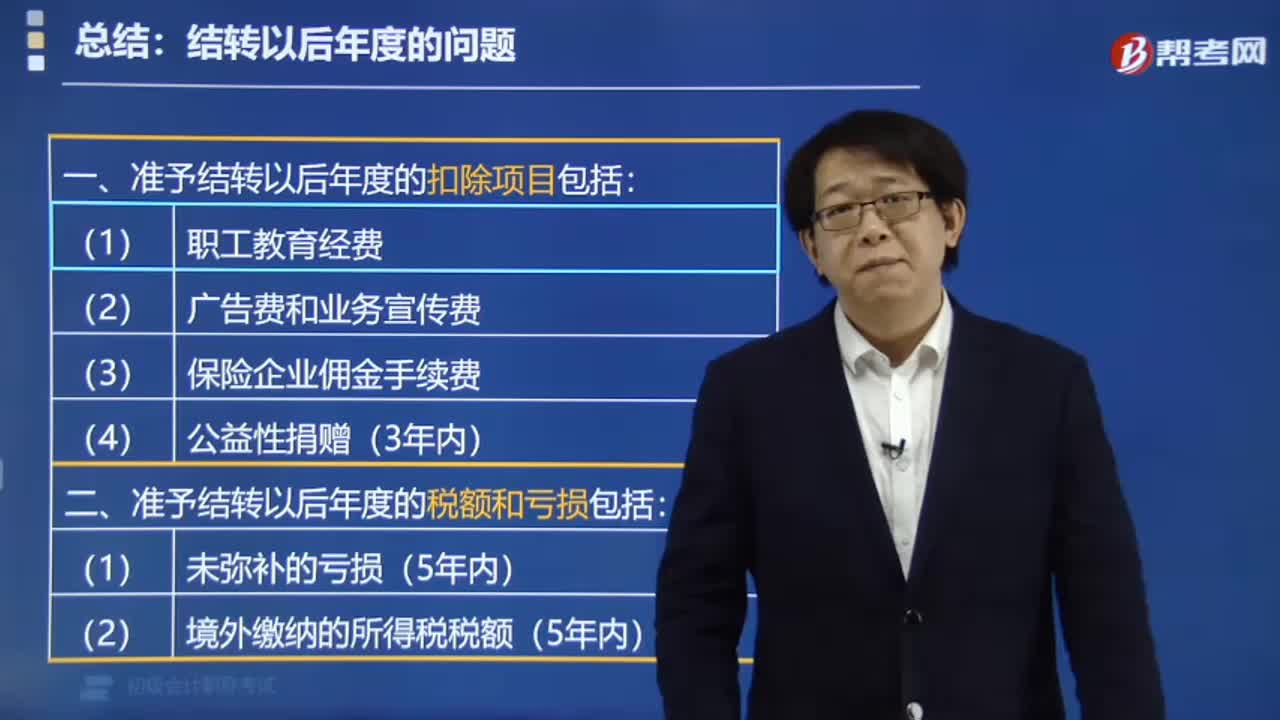

01:55环境保护专项资金如何扣除?:环境保护专项资金如何扣除?企业依照法律法规提取的用于环境保护、生态恢复等方面的专项资金,【注意】准予扣除的专项资金必须是依照法律、行政法规的有关规定提取的。企业根据地方性法规、规章、其他规范性文件等提取的专项资金不允许扣除。一、准予结转以后年度的扣除项目包括;二、准予结转以后年度的税额和亏损包括;三、准予结转以后年度的税收优惠包括;

01:47

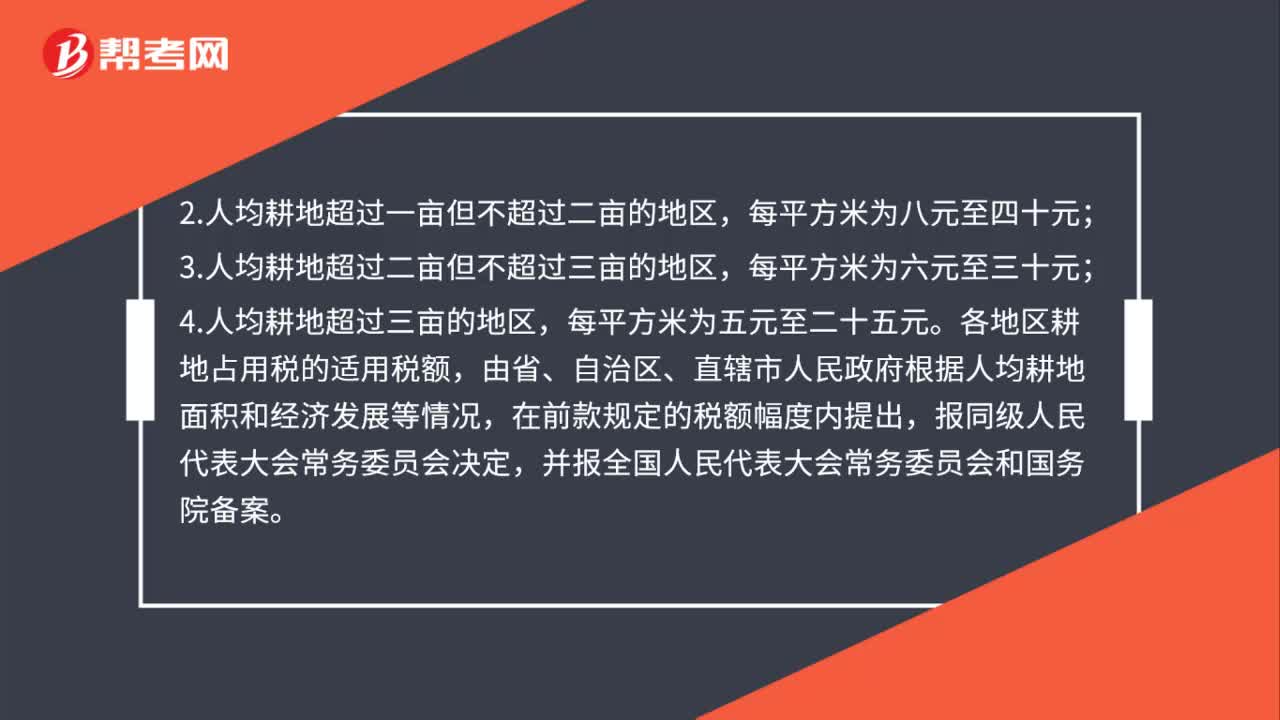

01:47耕地占用税的税额是如何规定的?:耕地占用税的税额是如何规定的?耕地占用税的税额如下:1.人均耕地不超过一亩的地区(以县、自治县、不设区的市、市辖区为单位,3.人均耕地超过二亩但不超过三亩的地区,4.人均耕地超过三亩的地区,各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,各省、自治区、直辖市耕地占用税适用税额的平均水平。

00:29

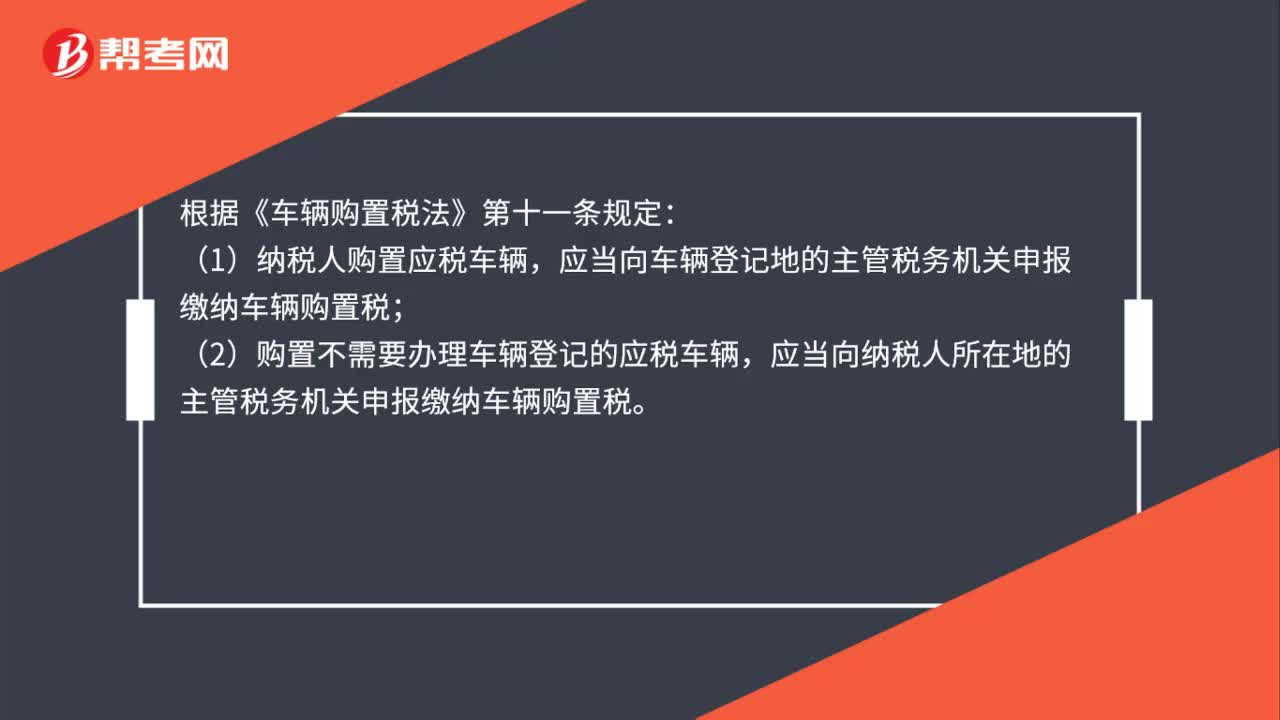

00:29车辆购置税的纳税地点是怎么规定的?:车辆购置税的纳税地点是怎么规定的?根据《车辆购置税法》第十一条规定:(1)纳税人购置应税车辆,应当向车辆登记地的主管税务机关申报缴纳车辆购置税;(2)购置不需要办理车辆登记的应税车辆,应当向纳税人所在地的主管税务机关申报缴纳车辆购置税。

00:39

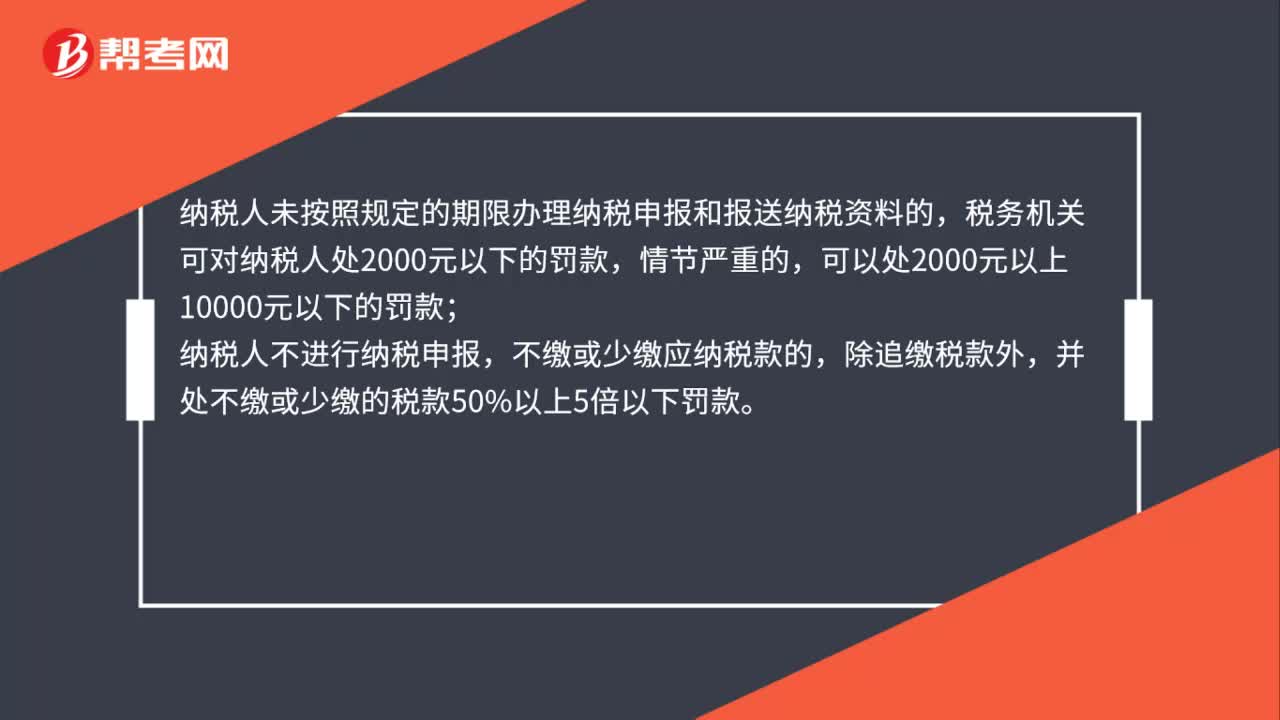

00:39纳税人未按照规定的期限办理纳税申报和报送纳税资料的,有何处罚?:有何处罚?纳税人未按照规定的期限办理纳税申报和报送纳税资料的,税务机关可对纳税人处2000元以下的罚款,情节严重的,可以处2000元以上10000元以下的罚款;纳税人不进行纳税申报,不缴或少缴应纳税款的,除追缴税款外,并处不缴或少缴的税款50%以上5倍以下罚款。

01:04

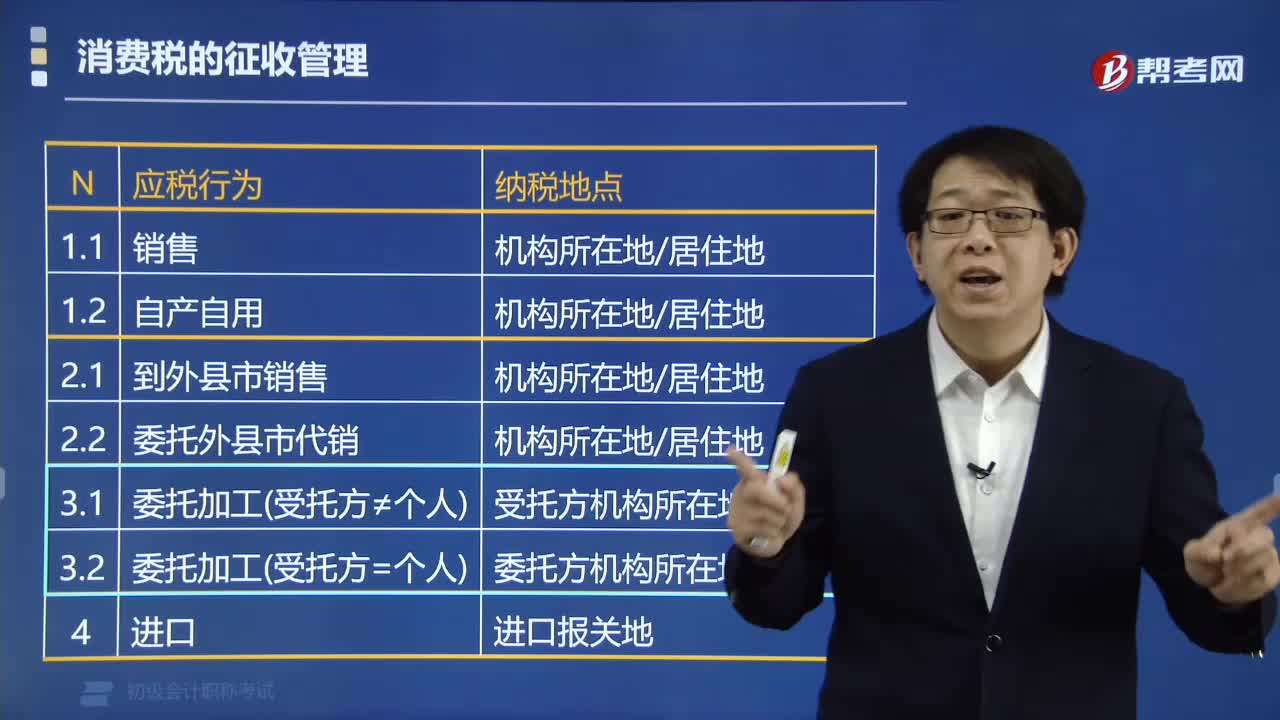

01:04消费税纳税人的总机构与分支机构不在同一县(市)纳税地点如何确定?:消费税纳税人的总机构与分支机构不在同一县(市)纳税地点如何确定?⇒ 原则上应当分别向各自所在地主管税务机关申报纳税。向总机构所在地申报纳税。下列关于消费税纳税地点的表述中,A.纳税人销售的应税消费品,应当向纳税人机构所在地或居住地的税务机关申报纳税,B.纳税人总机构与分支机构不在同一省的,由总机构汇总向总机构所在地的税务机关申报纳税,由进口人或者其代理人向机构所在地的税务机关申报纳税:

01:16

01:16消费税的纳税地点有哪些?:(2)纳税人到外县(市)销售或者委托外县(市)代销自产应税消费品的,(3)委托加工的应税消费品,一般由受托方向所在地的税务机关代收代缴消费税税款。纳税人委托个体经营者加工的应税消费品,一律由委托方收回之后在委托方所在地纳税。纳税人销售的应税消费品,应当分别向各自机构所在地的主管税务机关申报纳税,C.委托加工的应税消费品,由委托方向机构所在地的主管税务机关申报纳税,D.纳税人销售的应税消费品。

01:13

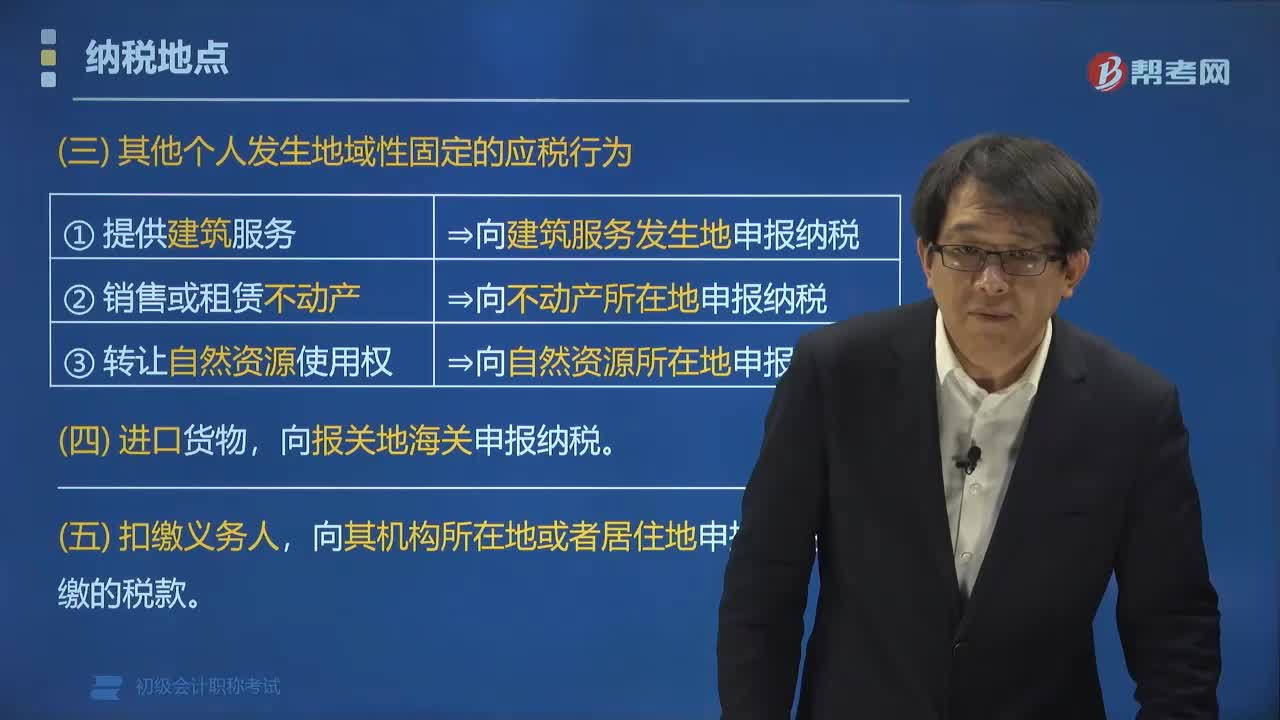

01:13营改增其他个人的增值税纳税地点如何确定?:营改增其他个人的增值税纳税地点如何确定?②销售或租赁不动产⇒应向不动产所在地申报纳税。应当向报关地海关申报纳税。应当向其机构所在地或者居住地申报缴纳其扣缴的税款。【例题•多选题】下列关于增值税纳税地点的表述中,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当向销售地或者劳务发生地的主管税务机关申报纳税。应当向报关地海关申报纳税

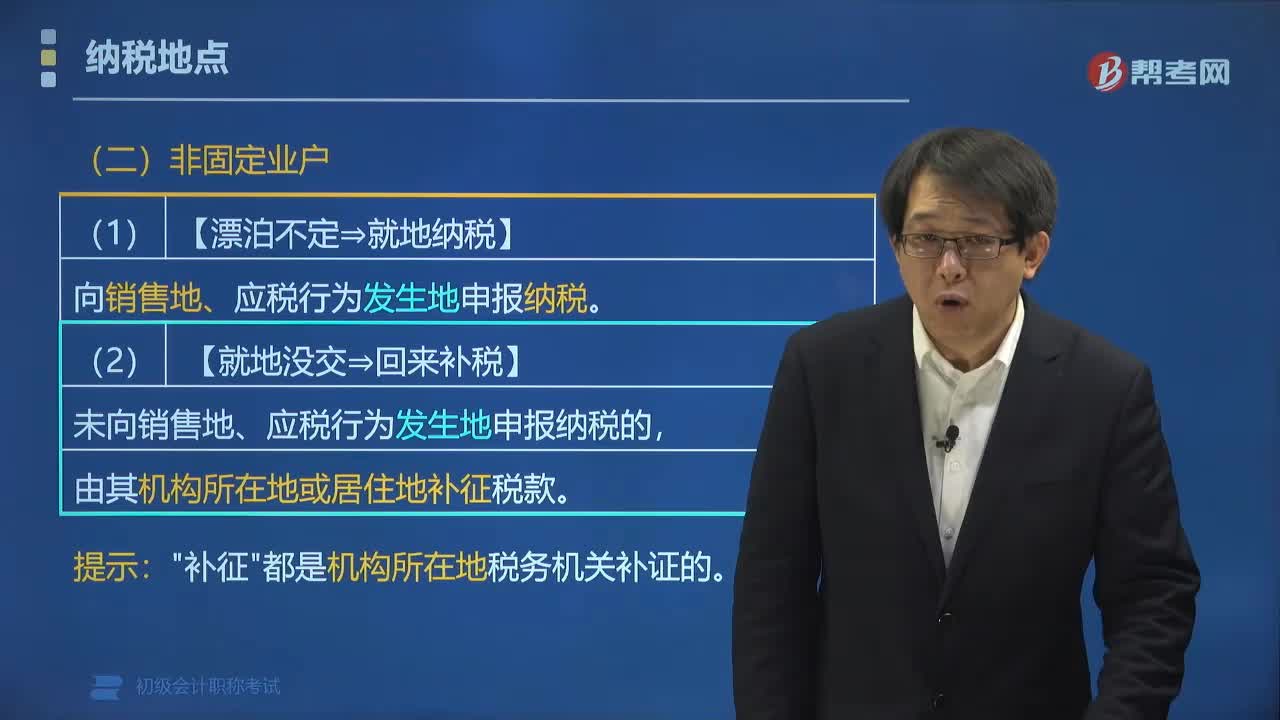

00:38

00:38营改增非固定业户的增值税纳税地点如何确定?:营改增非固定业户的增值税纳税地点如何确定?应当向销售地或者劳务发生地的税务机关申报纳税,未向销售地、应税行为发生地申报纳税的:由其机构所在地或居住地的税务机关补征税款。【例题•单选题】下列关于增值税纳税地点的表述,A.固定业户向其机构所在地主管税务机关申报纳税,B.非固定业户向其居住地主管税务机关申报纳税,分别向各自所在地主管税务机关申报纳税

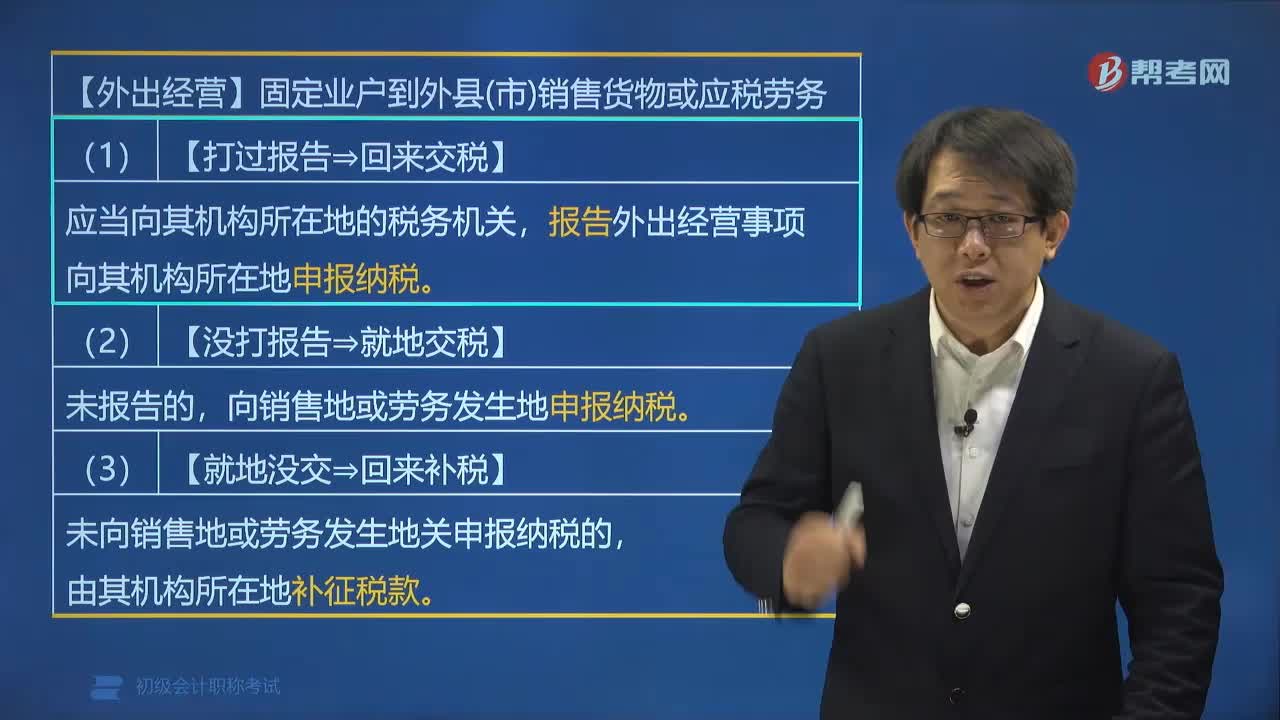

01:59

01:59营改增固定业户的增值税纳税地点如何确定?:固定业户应当向其机构所在地的主管税务机关申报纳税。应当向其机构所在地的税务机关,向其机构所在地申报纳税,应当向销售地或劳务发生的税务机关申报纳税。未向销售地或劳务发生地的税务机关申报纳税的,由其机构所在地补征税款,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当分别向各自所在地的主管税务机关申报纳税可以由总机构汇总向总机构所在地的主管税务机关申报纳税

00:24

00:24小规模纳税人的科目应如何设置?:小规模纳税人的科目应如何设置?其销售收入的核算与一般纳税人相同,其应纳增值税税额通过“由于小规模纳税人不得抵扣进项税额,应交税费一应交增值税”应交税费——应交增值税(不再设专栏),——转让金融商品应交增值税,——代扣代交增值税。企业以账面金额10000元(不含税价格)结转至,有5000元的乙材料购入业务取得的增值税专用发票不符合规定。相应税金850元已于月抵扣。税务机关要求该企业在本月调账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日