下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:53

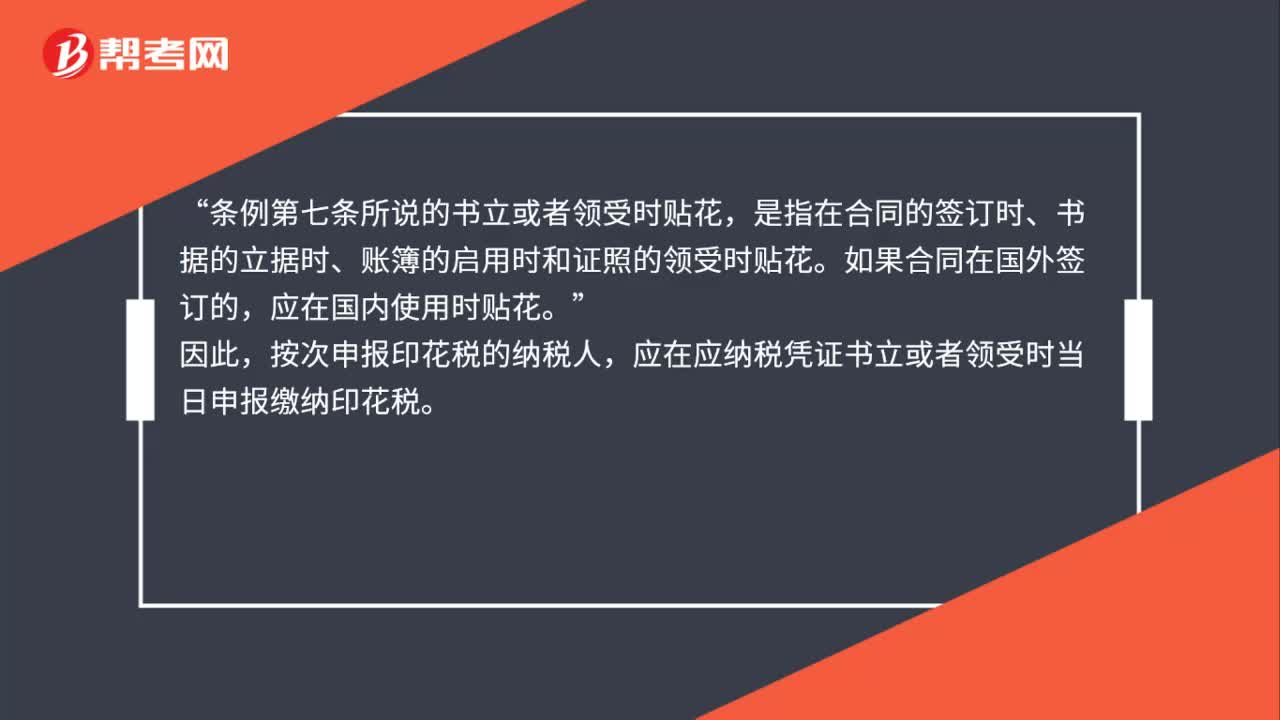

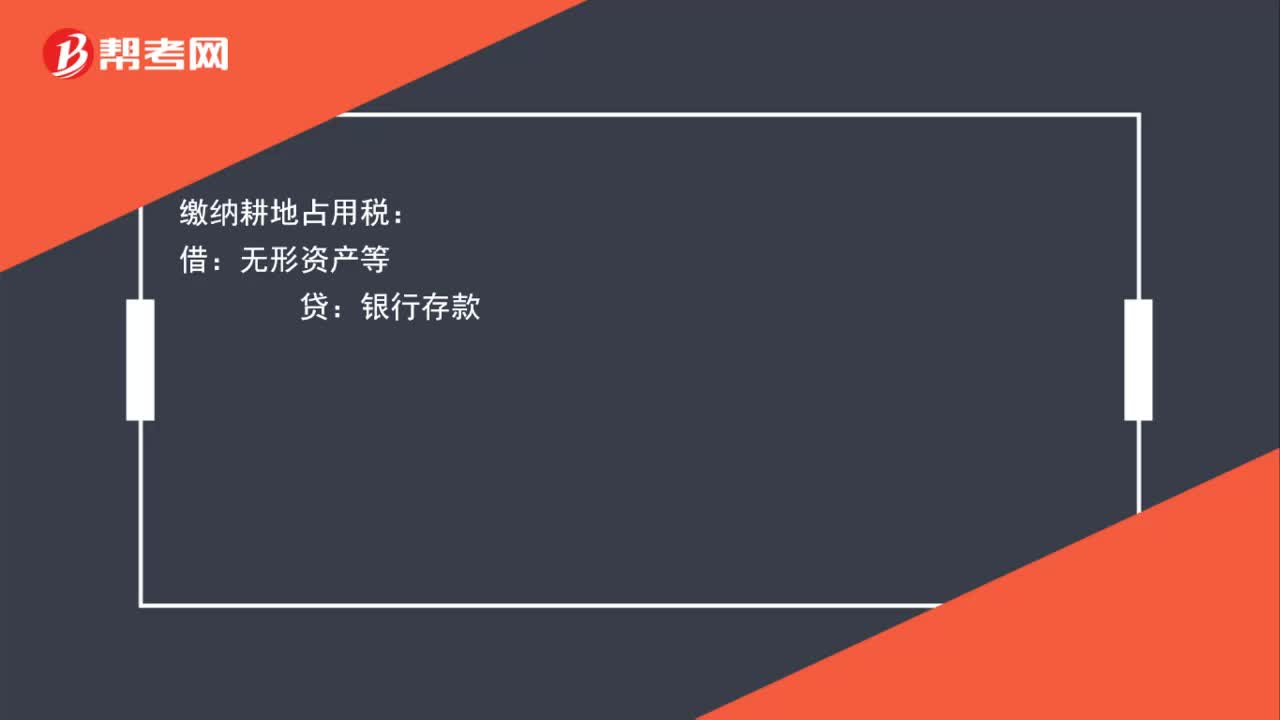

00:53印花税和耕地占用税如何做分录?:印花税和耕地占用税如何做分录?印花税在税金及附加科目归集,所以分录为:税金及附加:贷,银行存款,耕地占用税属于税金及附加概念下的税种,但它不在税金及附加科目核算,当发生耕地占用税时:直接增加成本:其分录为:借无形资产等贷银行存款

00:33

00:33小规模纳税人月销售额未超过10万元开具增值税专用发票,税率如何显示?:小规模纳税人月销售额未超过10万元开具增值税专用发票,税率如何显示?小规模纳税人自行开具或向税务机关申请代开的增值税专用发票,税率栏次显示为适用的征收率。

00:44

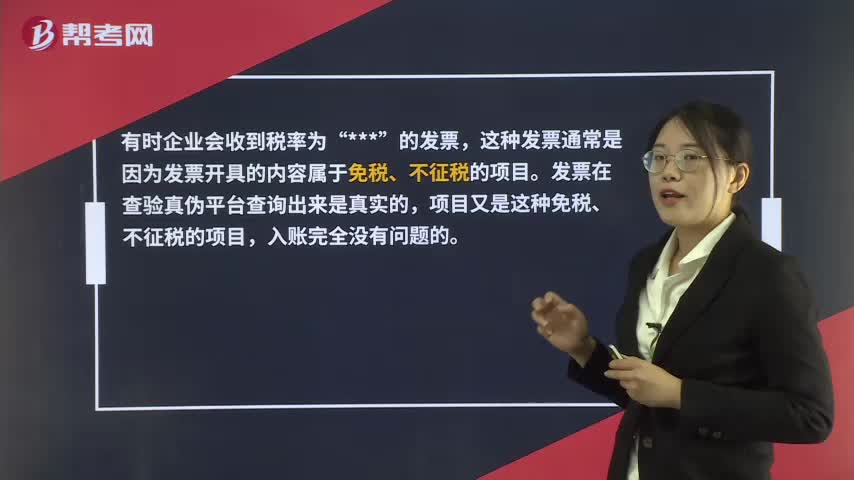

00:44没有税率和税额的发票能用吗?:没有税率和税额的发票能用吗?有时企业会收到税率为“***”的发票,这种发票通常是因为发票开具的内容属于免税、不征税的项目。发票在查验真伪平台查询出来是真实的,项目又是这种免税、不征税的项目,入账完全没有问题的。

01:20

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

01:27

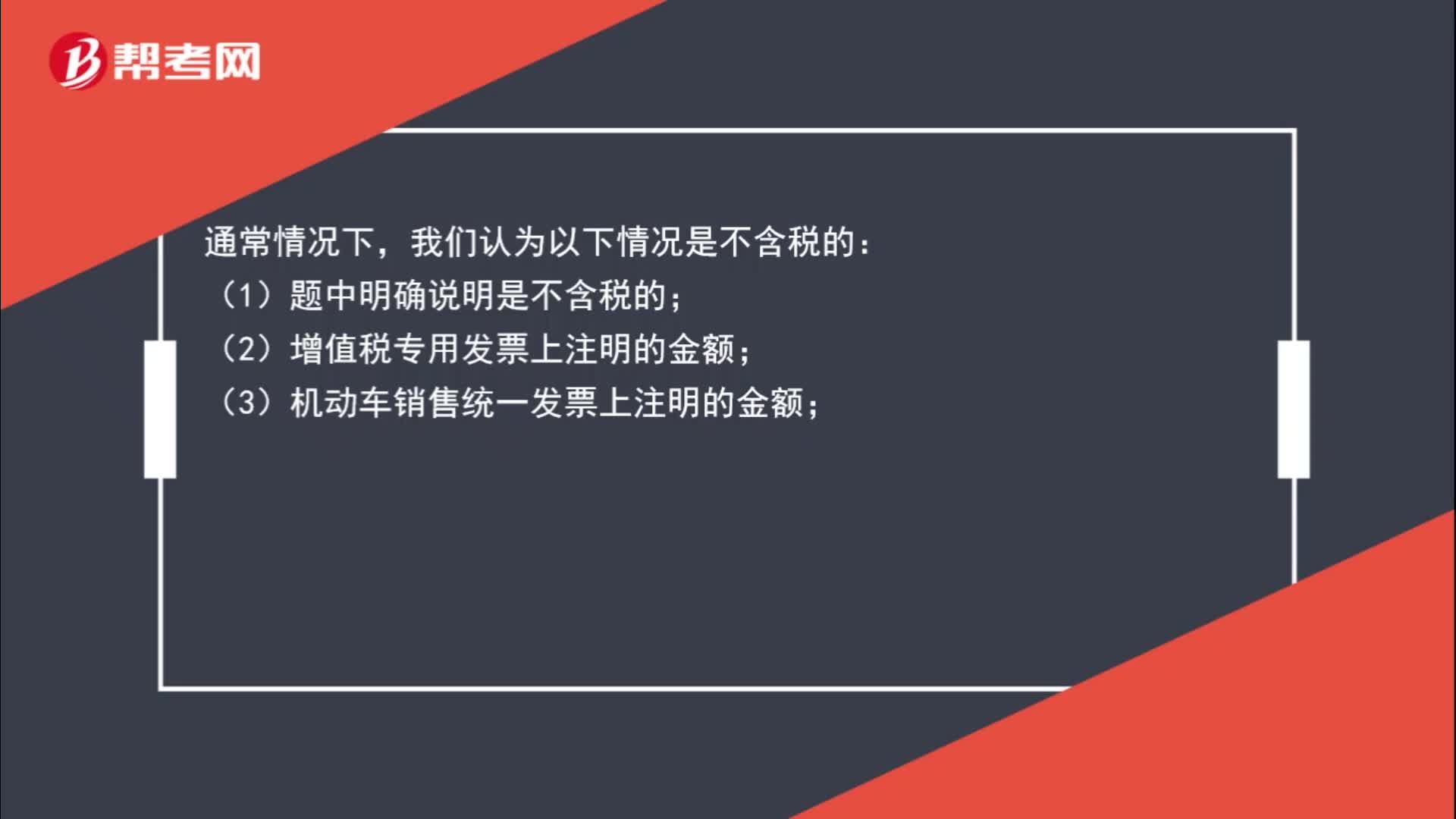

01:27如何判断销售额是否含税?:如何判断销售额是否含税?我们认为以下情况是含税的:(2)普通发票上注明的销售额是含税价;(3)价外费用一般为含增值税收入;(4)需要并入销售额一并纳税的包装物押金为含增值税收入。我们认为以下情况是不含税的:(2)增值税专用发票上注明的金额;(3)机动车销售统一发票上注明的金额;(4)海关专用缴款书上面的金额;(5)中华人民共和国税收缴款凭证上面的金额;(6)按规定抵扣了进项税额的货物的成本。

00:56

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

01:10

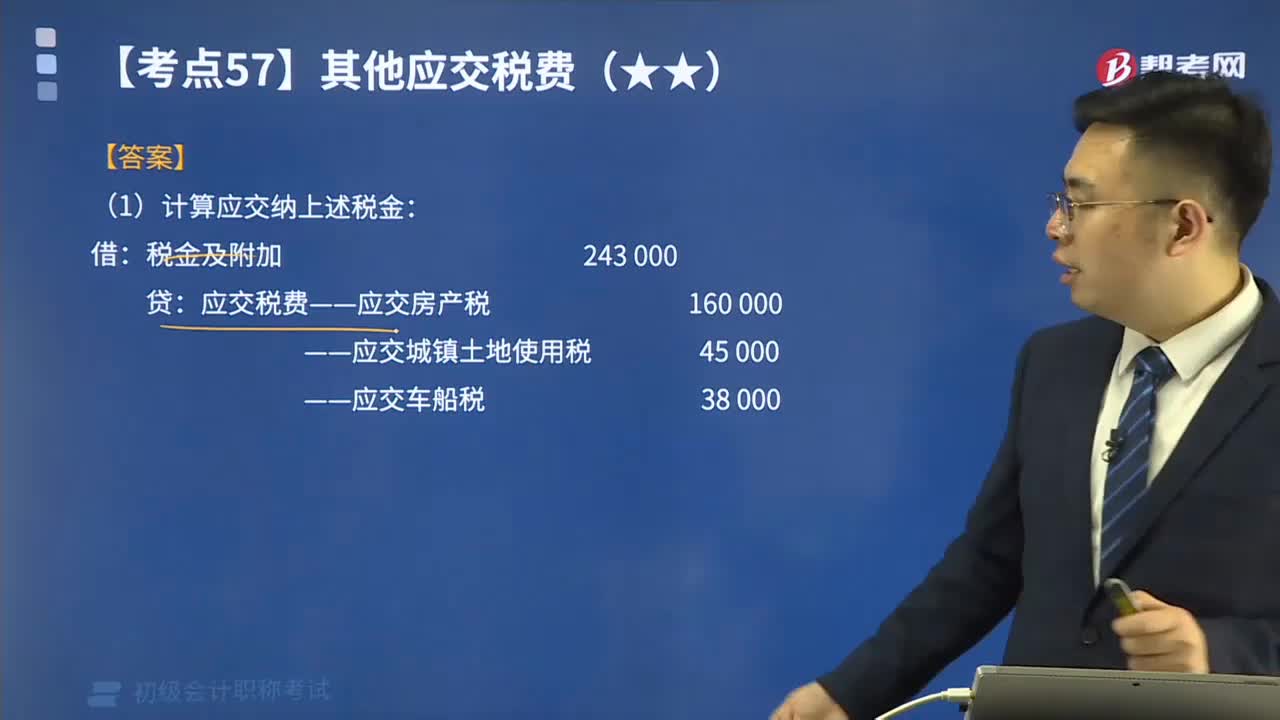

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

04:41

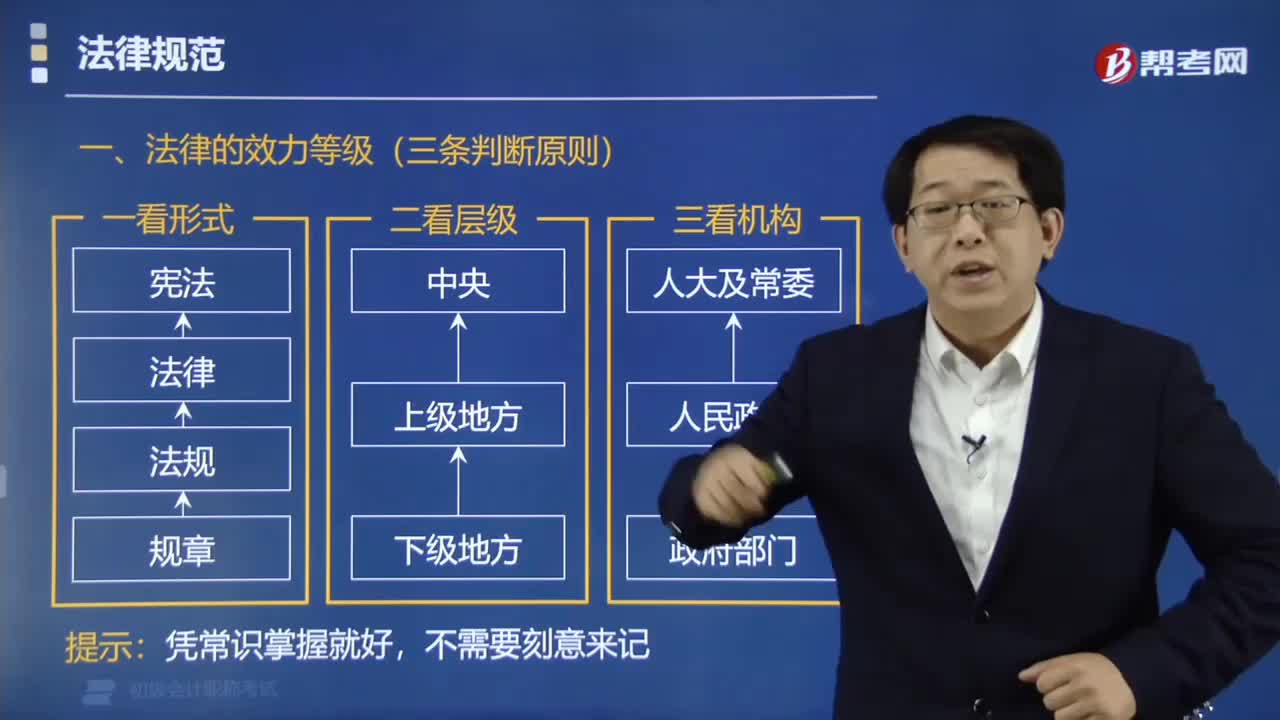

04:41法律的效力等级是如何规定的?:法律的效力等级的规定是:法律的效力等级(三条判断原则),■ 宪法>法律>行政法规>地方性法规>地方政府规章。■ 宪法>法律>行政法规>部门规章。下面给大家提供一道初级会计考试的例题:【例题•单选题】下列关于法律效力的排列正确的是( )A.宪法法律行政法规地方性法规B.宪法行政法规地方性法规法律C.宪法地方性法规行政法规法律D.法律宪法行政法规地方性法规【解析】法律效力的排列是

00:24

00:24小规模纳税人的科目应如何设置?:小规模纳税人的科目应如何设置?其销售收入的核算与一般纳税人相同,其应纳增值税税额通过“由于小规模纳税人不得抵扣进项税额,应交税费一应交增值税”应交税费——应交增值税(不再设专栏),——转让金融商品应交增值税,——代扣代交增值税。企业以账面金额10000元(不含税价格)结转至,有5000元的乙材料购入业务取得的增值税专用发票不符合规定。相应税金850元已于月抵扣。税务机关要求该企业在本月调账:

08:33

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日