下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

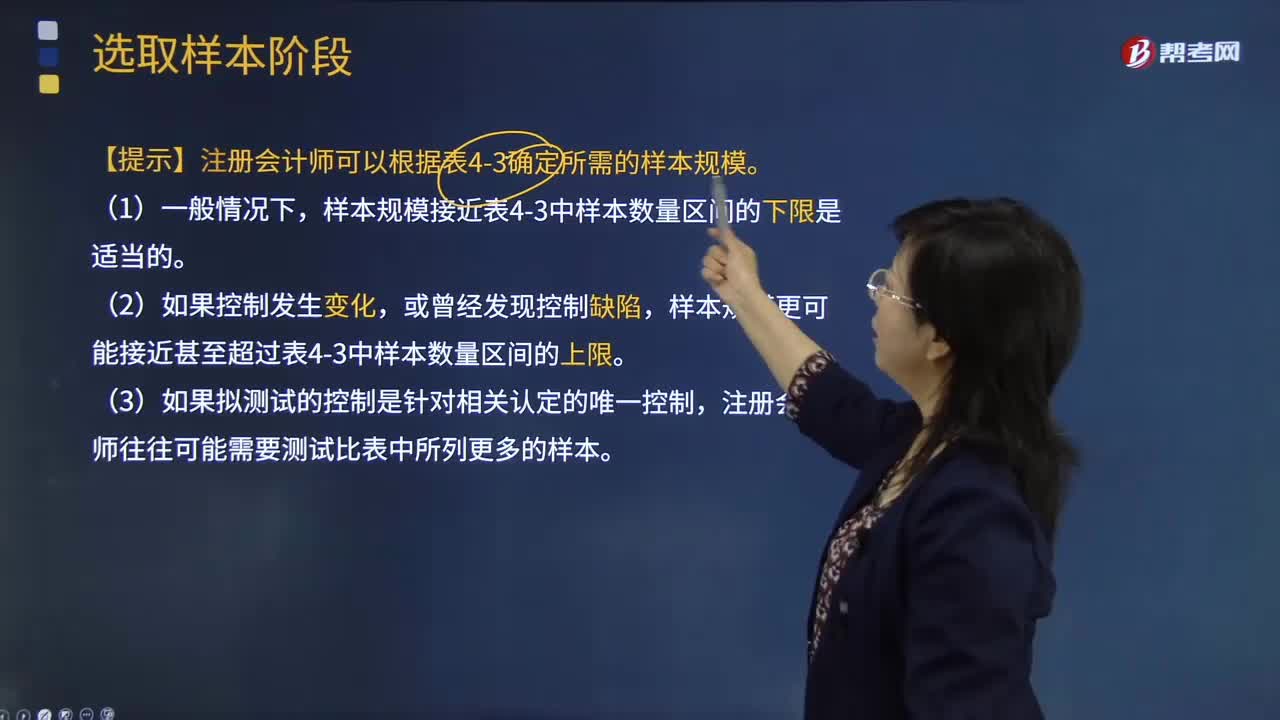

01:01确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?:确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?样本规模是指从总体中选取样本项目的数量。注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;则会增加审计工作量,失去审计抽样的意义。银行存款余额调节表的编制可能是按月执行,【提示】注册会计师可以根据教材表4-3确定所需的样本规模。样本规模接近教材表4-3中样本数量区间的下限是适当的。

01:37

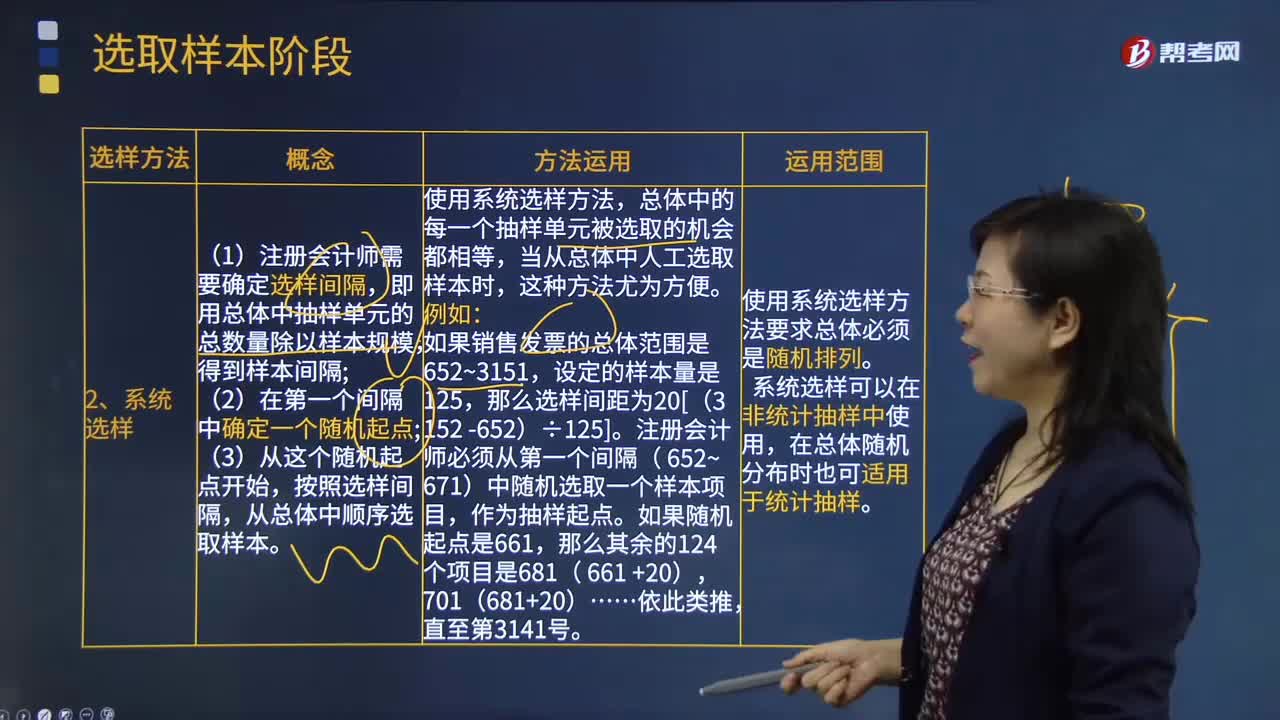

01:37系统选样方法的具体内容是什么?:系统选样方法的具体内容是什么?是从审计对象总体中等距离地选取样本的一种选样方法。即用总体中抽样单元的总数量除以样本规模;从总体中顺序选取样本,使用系统选样方法,总体中的每一个抽样单元被选取的机会都相等。当从总体中人工选取样本时:注册会计师必须从第一个间隔( 652~ 671)中随机选取一个样本项目,①使用系统选样方法要求总体必须是随机排列,②系统选样可以在非统计抽样中使用。

00:52

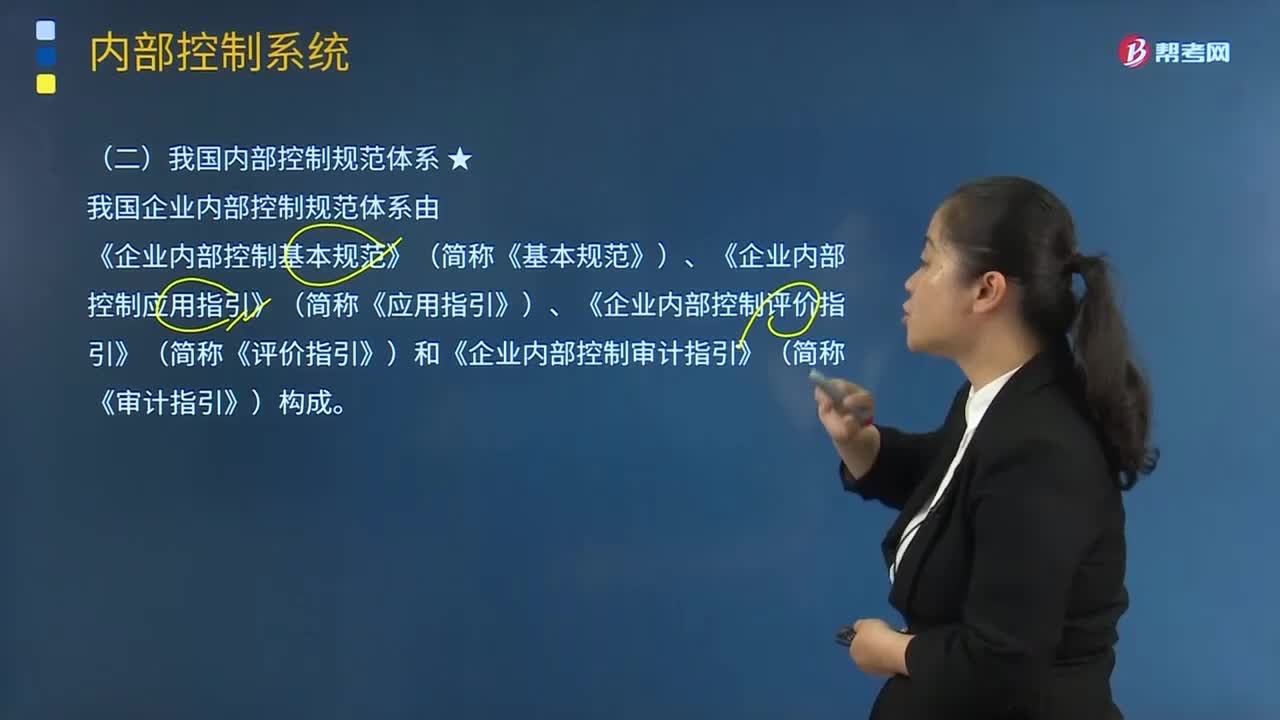

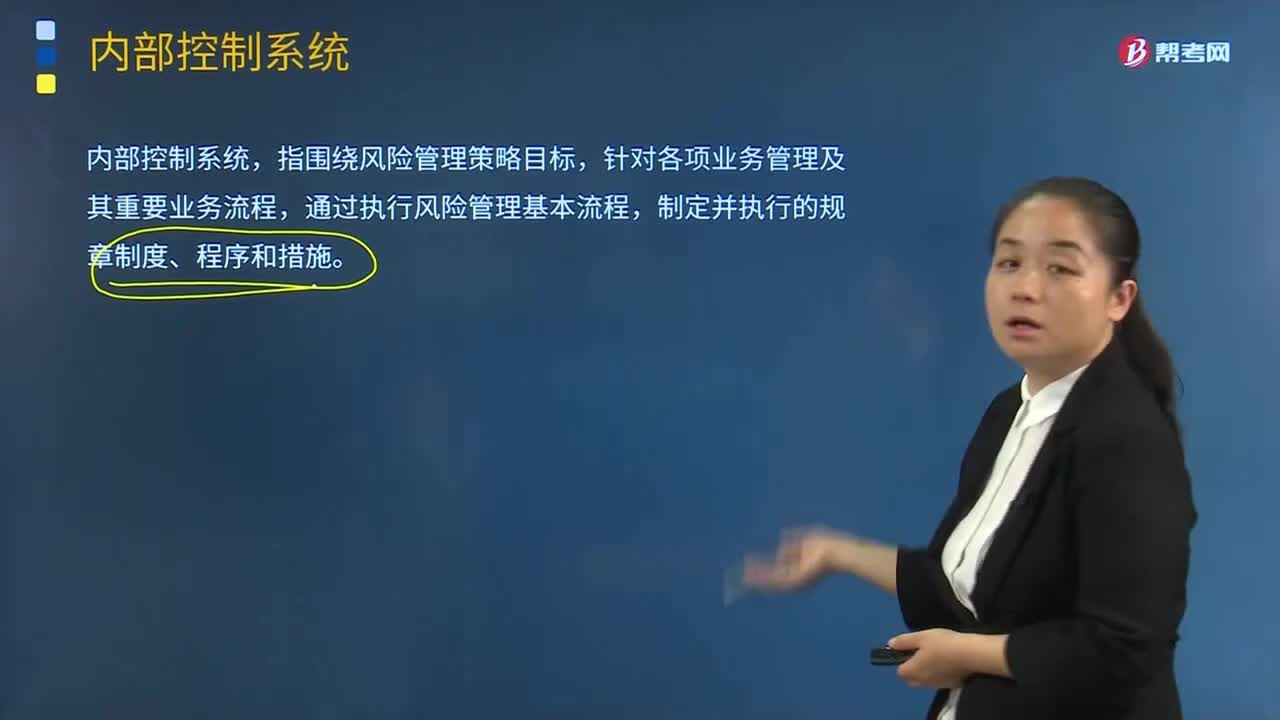

00:52内部控制的设计为什么不能观察?:内部控制的设计为什么不能观察?内部控制如何设计只能体现一种思路,而这种思路不是一个物体,只能说被审计单位把这种思路记录在纸上形成文件,注册会计师才能通过检查这种文件来考虑设计是否有效。否则仅凭观察的话只能看见被审计单位的人员的执行工作,而没办法观察被审计单位原本的内部控制设计的怎么样,毕竟仅观察员工的执行情况不检查控制文件作出的要求,注册会计师也不能判断该员工是否严格遵守了控制要求。

02:28

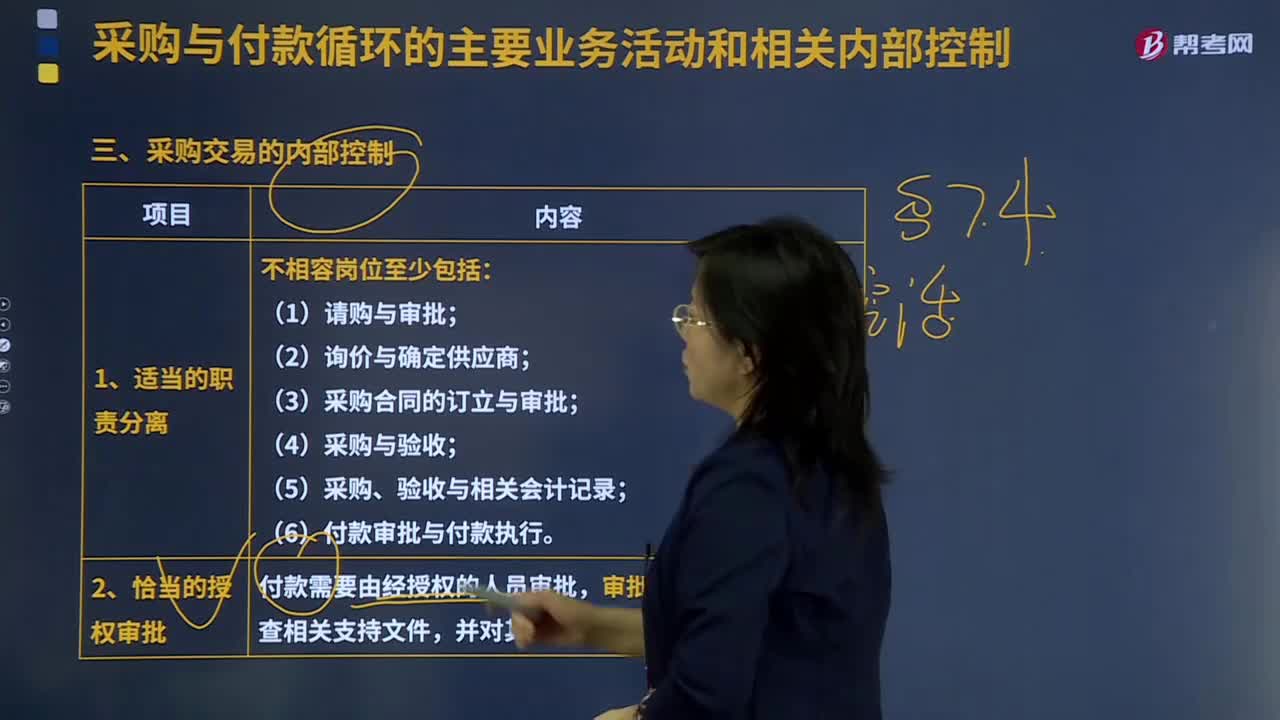

02:28采购交易的内部控制是怎样的?:是指企业在一定的条件下从供应市场获取产品或服务作为企业资源,是指个人或单位在一定的条件下从供应市场获取产品或服务作为自己的资源,(5)采购、验收与相关会计记录。(6)付款审批与付款执行,付款需要由经授权的人员审批。审批人员在审批前需检查相关支持文件,3.凭证的预先编号及对例外报告的跟进处理------完整性,被审计单位可以安排入库单编制人员以外的独立复核人员定期检查已经进行会计处理的入库单记录。

04:35

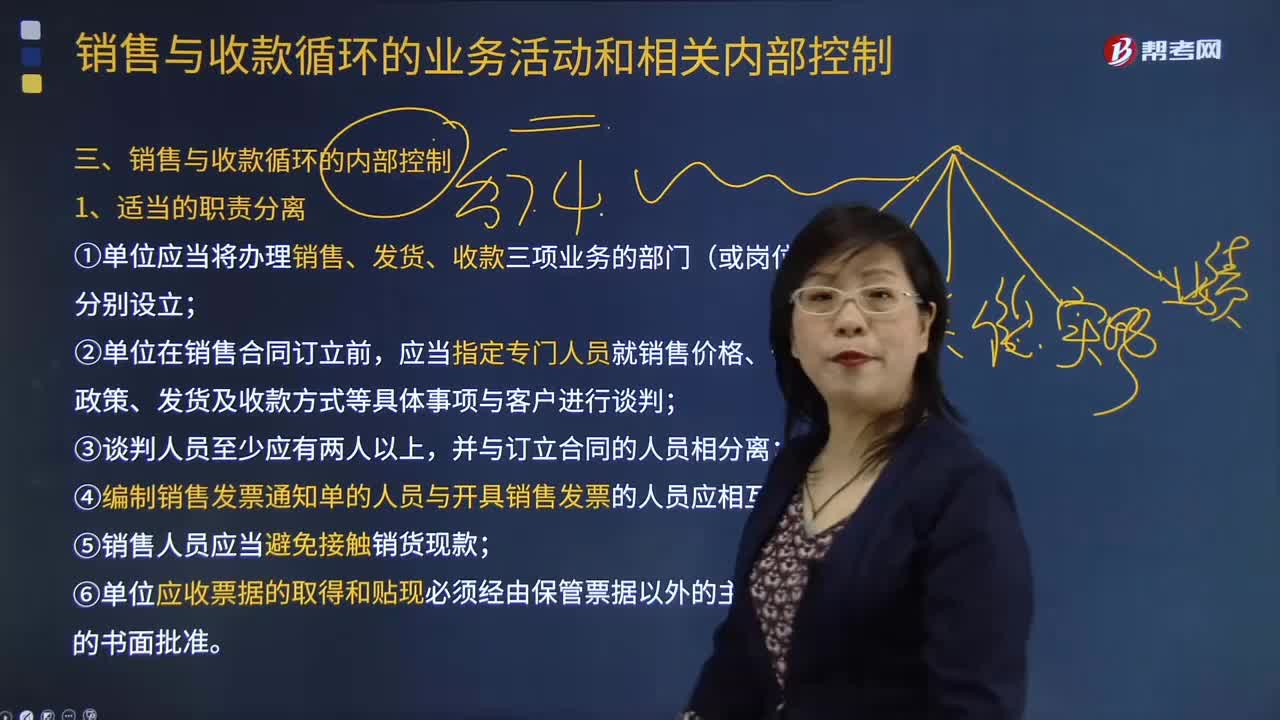

04:35销售与收款循环是怎样进行内部控制的?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。①单位应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立,应当指定专门人员就销售价格、信用政策、发货及收款方式等具体事项与客户进行谈判,④编制销售发票通知单的人员与开具销售发票的人员应相互分离;⑤销售人员应当避免接触销货现款。⑥单位应收票据的取得和贴现必须经由保管票据以外的主管人员的书面批准。

04:31

04:31共同共有的内、外部关系是怎样的?:是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。在共同共有关系存续期间,部分共有人擅自处分共有财产的,一、共同共有的内部关系:应当经全体共同共有人同意。共有人约定不得分割共有的不动产或者动产,但共有人有重大理由需要分割的;共同共有人在共有的基础丧失或者有重大理由需要分割时可以请求分割,共同共有人共同享有债权、承担债务:二、共同共有的外部关系。

01:24

01:24我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

04:43

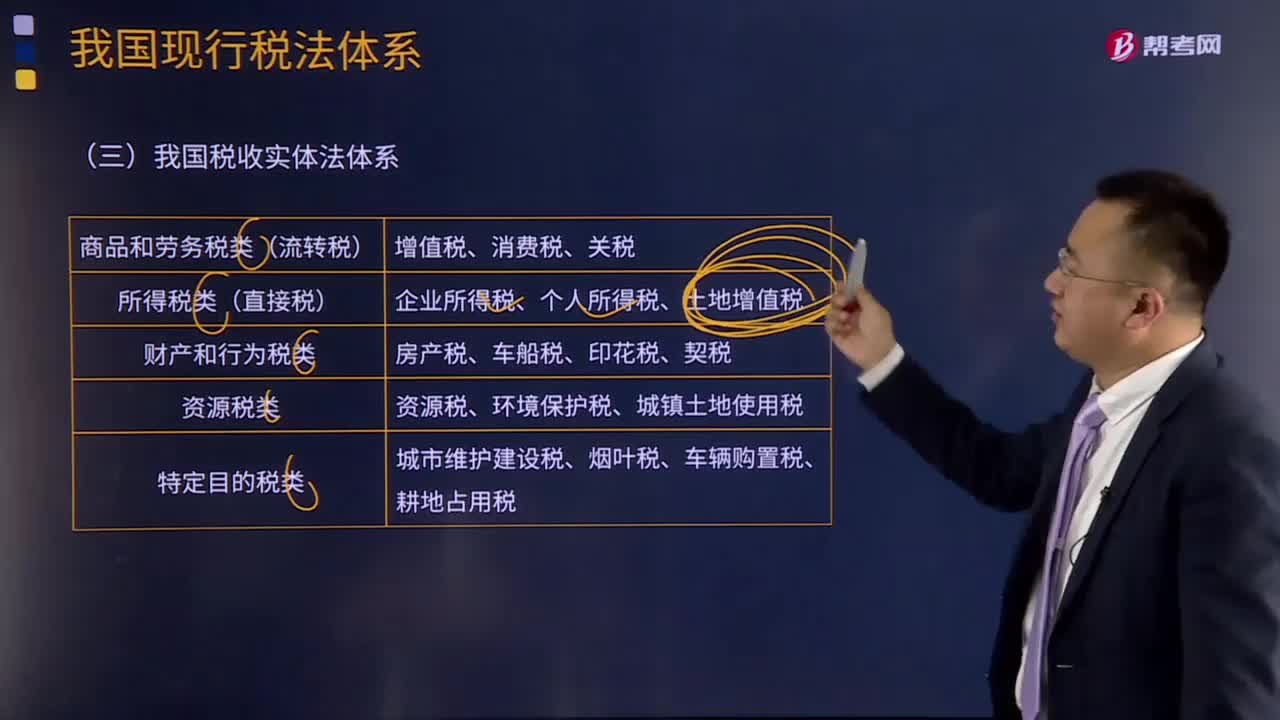

04:43如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

01:23

01:23我国现行税法制度的三个层次是怎样的?:我国现行税法制度的三个层次是怎样的?构成税种的要索主要包括纳税人、征税对象、税目、税率、纳税环节、纳税期限、减税免税等。二是不同的税种构成税收制度。构成税收制度的具体税种,但一般都包括所得税直接税,增值税、消费税及其他一些税种等。三是规范税款征收程序的法律法规,税收征收管理法等。税种的设置及每种税的征税办法,这些法律就是税法。

02:26

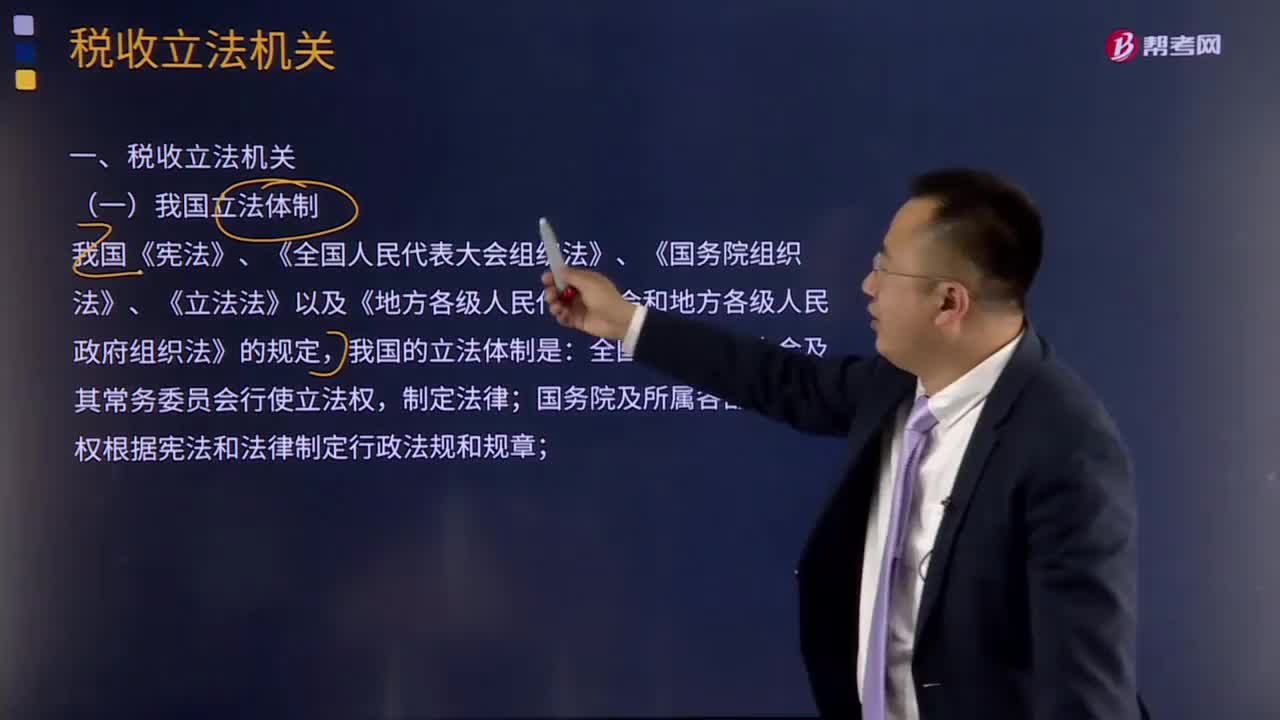

02:26我国立法体制是怎样的?:我国《宪法》、《全国人民代表大会组织法》、《国务院组织法》、《立法法》以及《地方各级人民代表大会和地方各级人民政府组织法》的规定,我国的立法体制是:(1)全国人民代表大会及其常务委员会行使立法权,制定法律;有权根据宪法和法律制定行政法规和规章;在不与宪法、法律、行政法规抵触的前提下,有权制定地方性法规,但要报全国人大常委会和国务院备案;

07:16

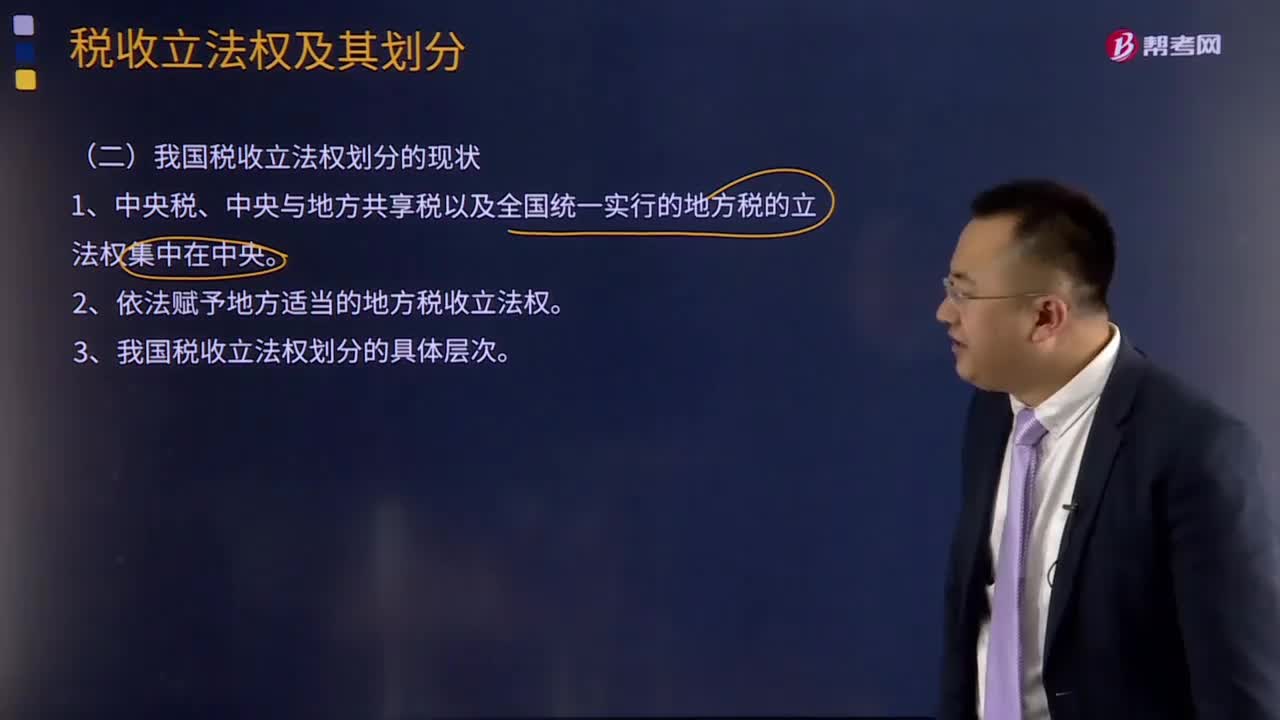

07:16我国税收立法权划分的现状是怎样的?:1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。2、依法赋予地方适当的地方税收立法权。3、我国税收立法权划分的具体层次。(1)全国性税种的税收立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,由全国人大及其常委会正式立法。国务院有制定税法实施细则、增减税目和调整税率的权力。国务院有税法的解释权;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日