下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:12

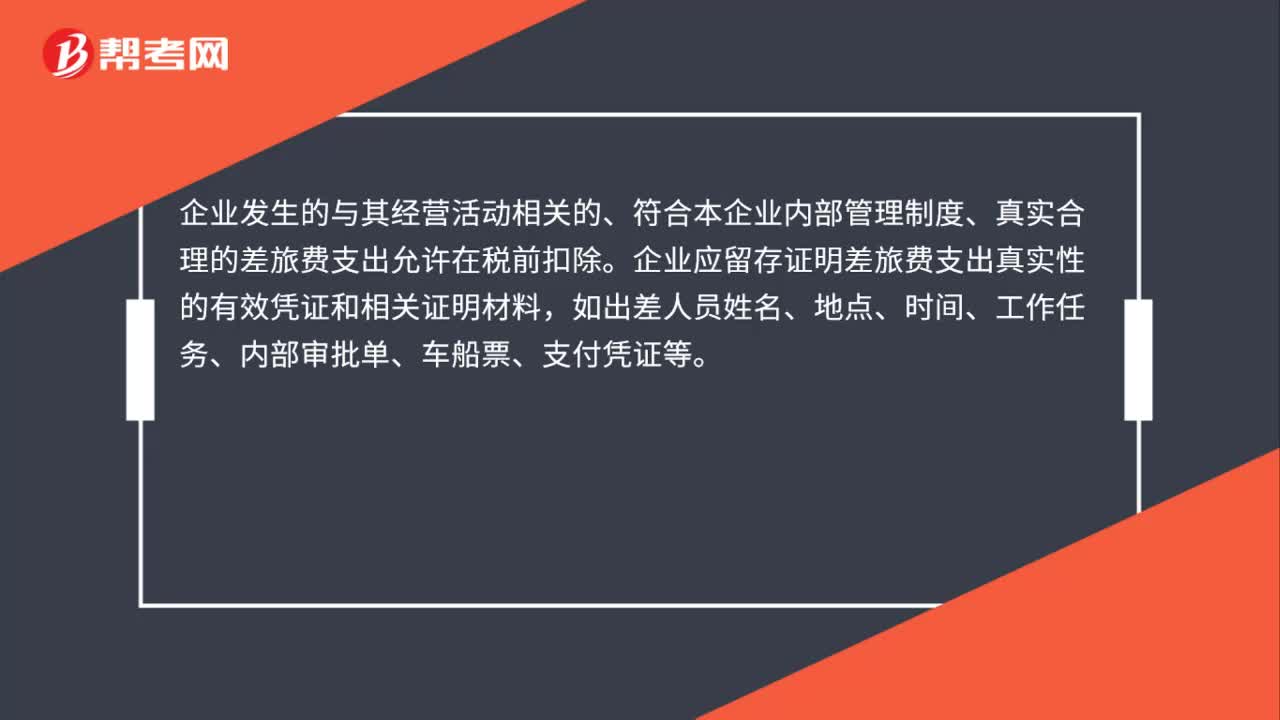

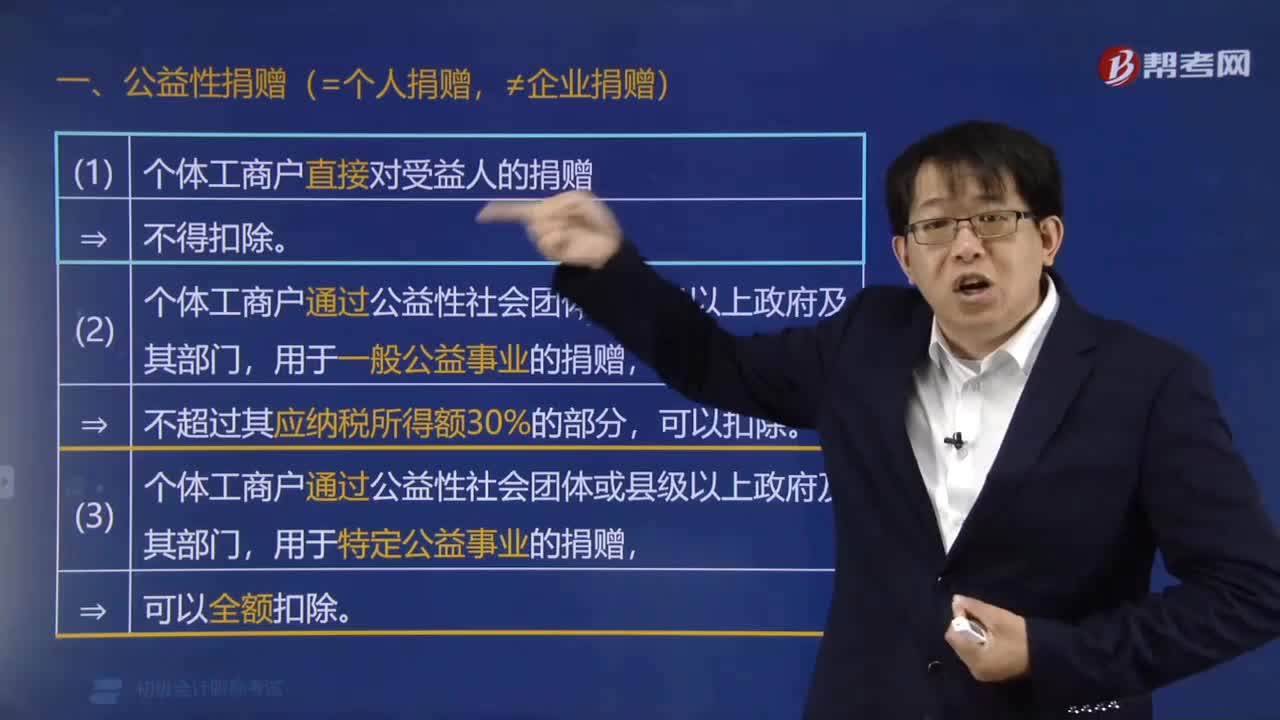

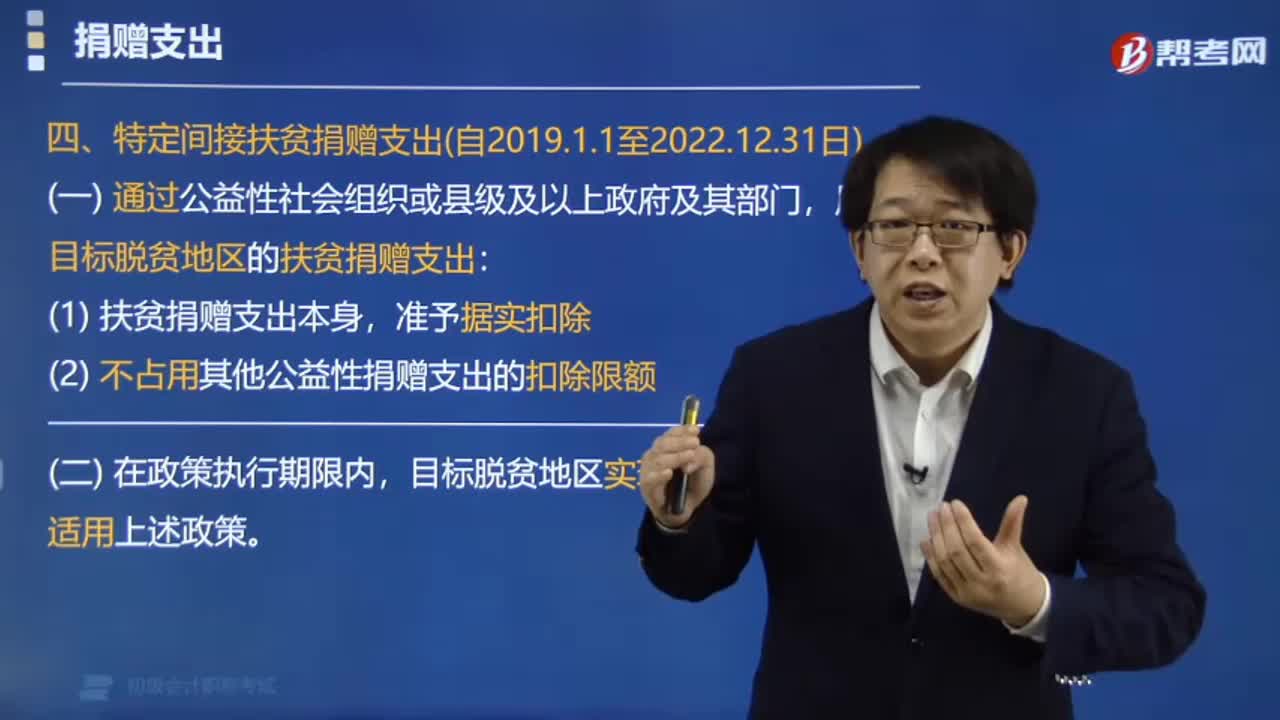

01:12特定间接扶贫捐赠支出的内容包括哪些?:特定间接扶贫捐赠支出的内容包括:(1)扶贫捐赠支出本身,(2)不占用其他公益性捐赠支出的扣除限额。通过公益性社会团体向目标贫困地区扶贫捐款4万元。已知公益性捐赠支出不超过年度利润总额的12%的部分,准予在计算应纳税所得额时扣除。甲公司在计算2019年度企业所得税应纳税所得额时,准予扣除的捐赠额为( )。【解析】(1)直接捐赠的6万元不得扣除企业通过公益性社会组织或者县级以上人民政府及其组成部门

00:58

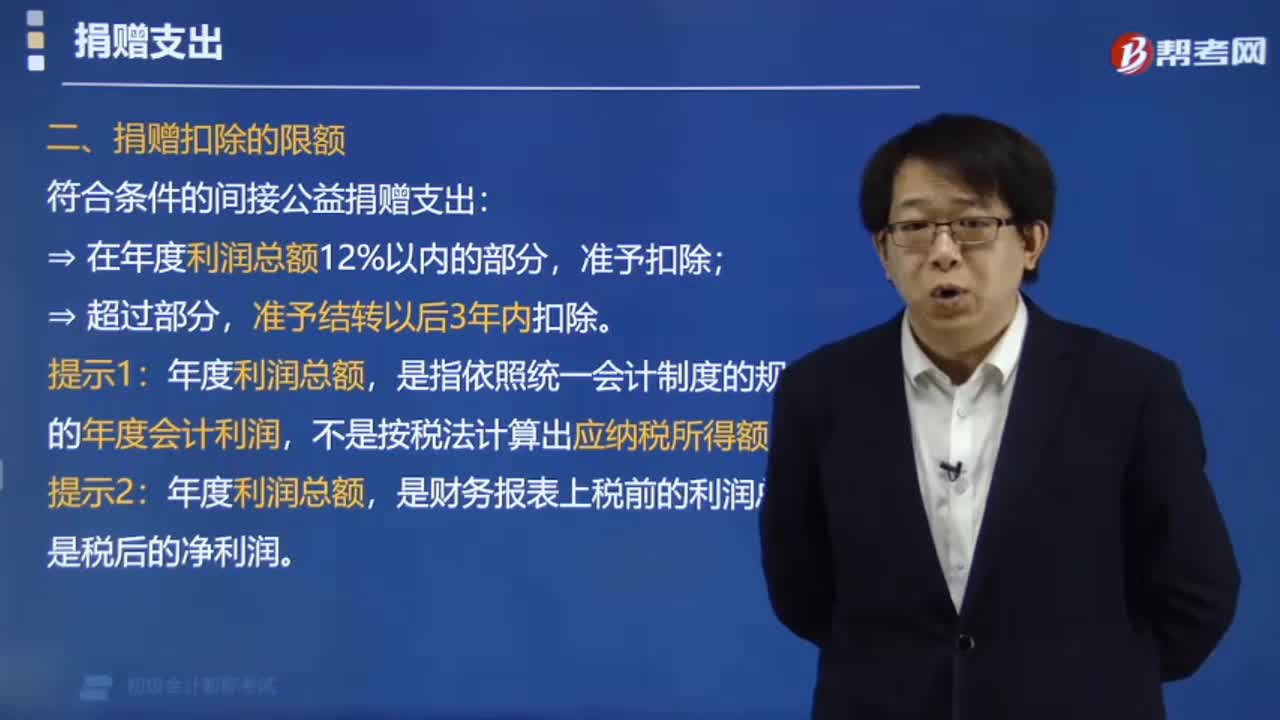

00:58捐赠扣除的限额是多少?:捐赠扣除的限额是多少?符合条件的间接公益捐赠支出:⇒ 在年度利润总额12%以内的部分,准予扣除;准予结转以后3年内扣除。是指依照统一会计制度的规定计算的年度会计利润,不是按税法计算出应纳税所得额。年度利润总额,是财务报表上税前的利润总额,不是税后的净利润。【例题·单选题】甲公司2015年度实现利润总额30万元,甲公司在计算2015年度企业所得税应纳税所得额时,准予扣除的捐赠额为( )。

00:44

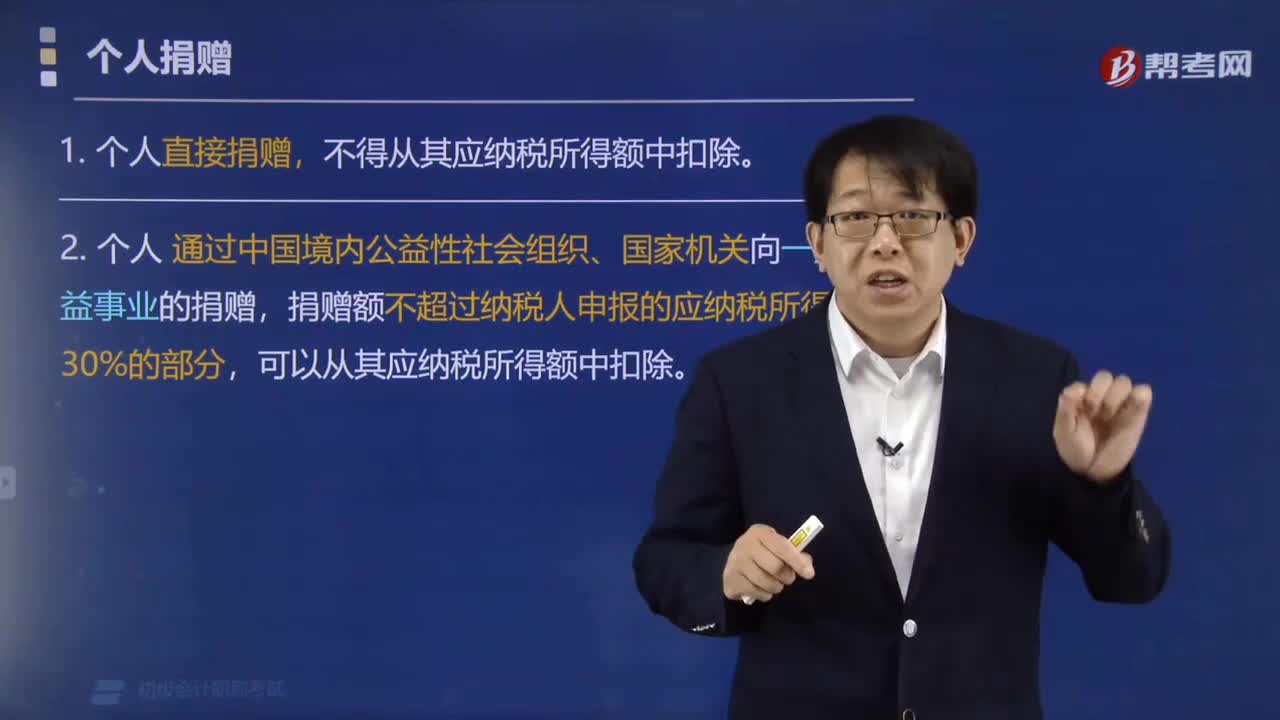

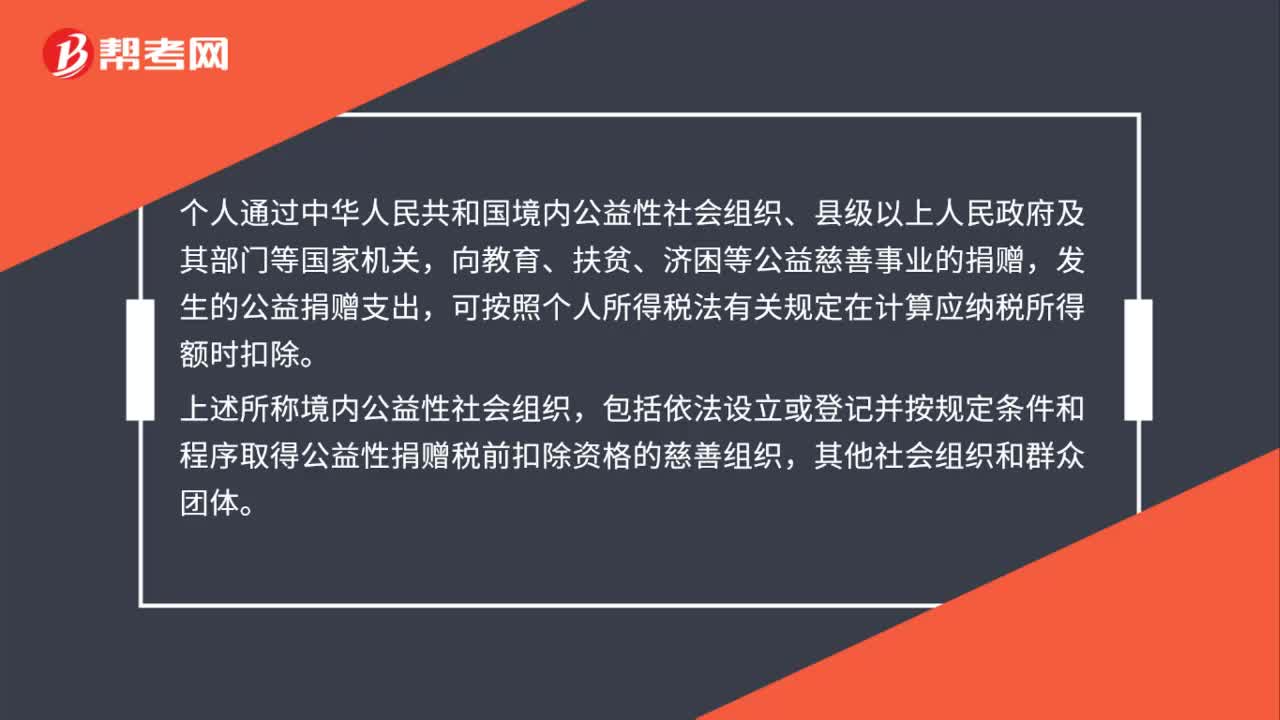

00:44公益性捐赠扣除应当符合什么条件?:公益性捐赠扣除应当符合什么条件?个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益捐赠支出,可按照个人所得税法有关规定在计算应纳税所得额时扣除。上述所称境内公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织,其他社会组织和群众团体。

00:23

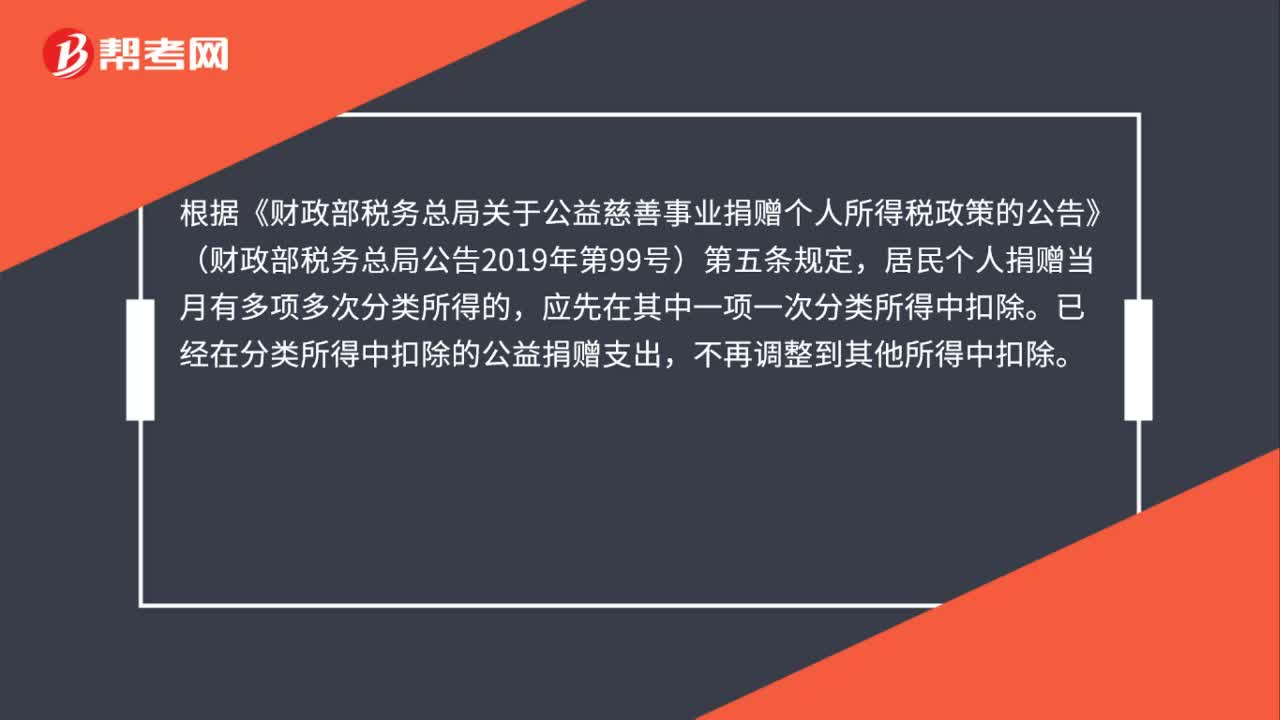

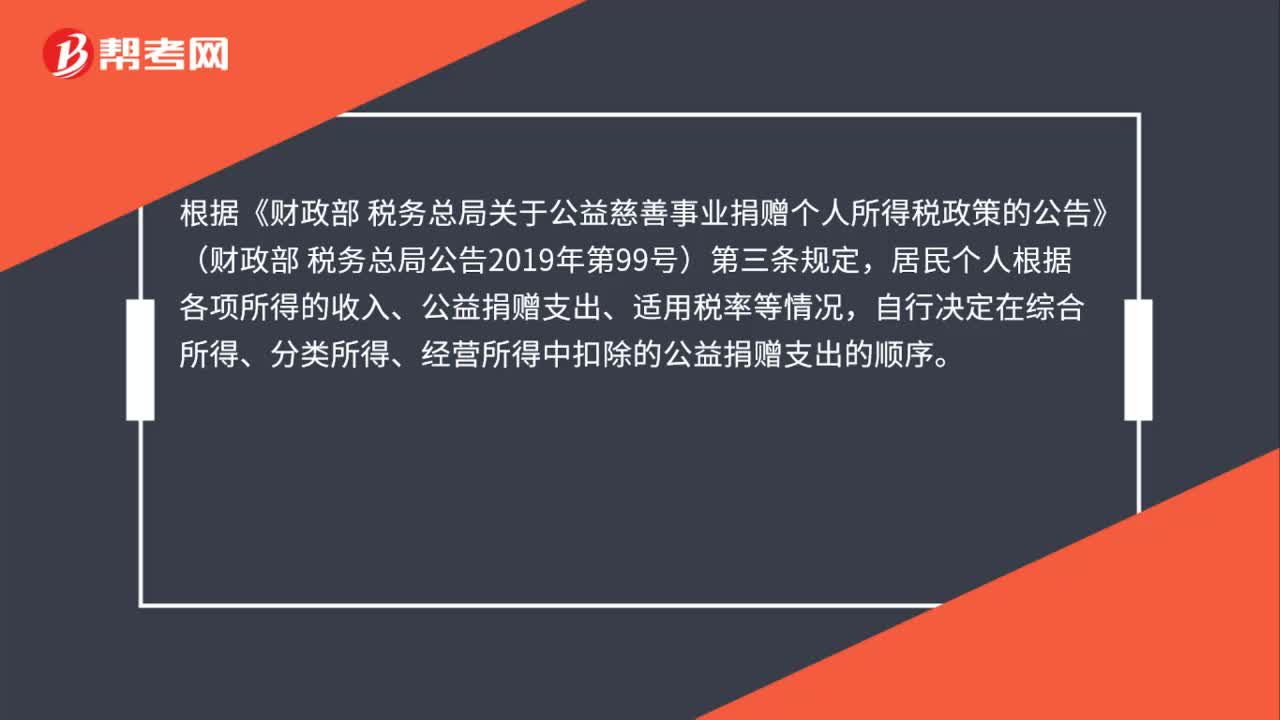

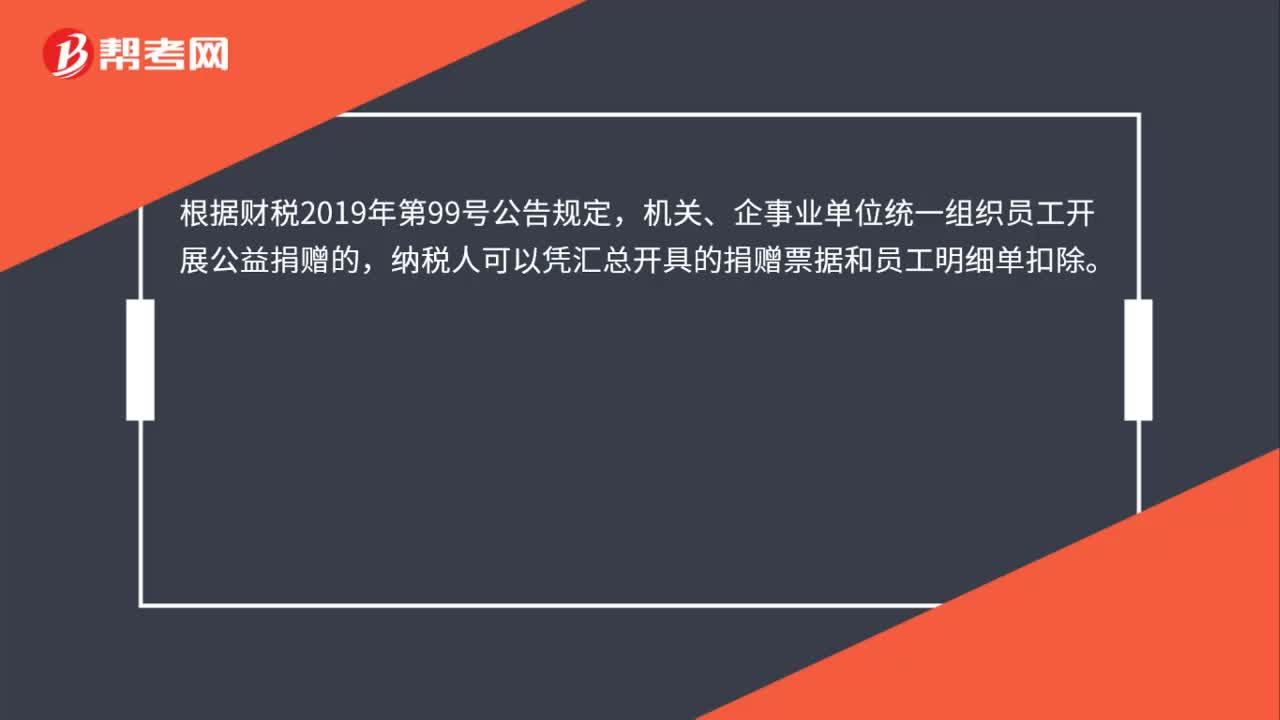

00:23单位组织捐赠的个人如何扣除?:单位组织捐赠的个人如何扣除?根据财税2019年第99号公告规定,机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

01:12

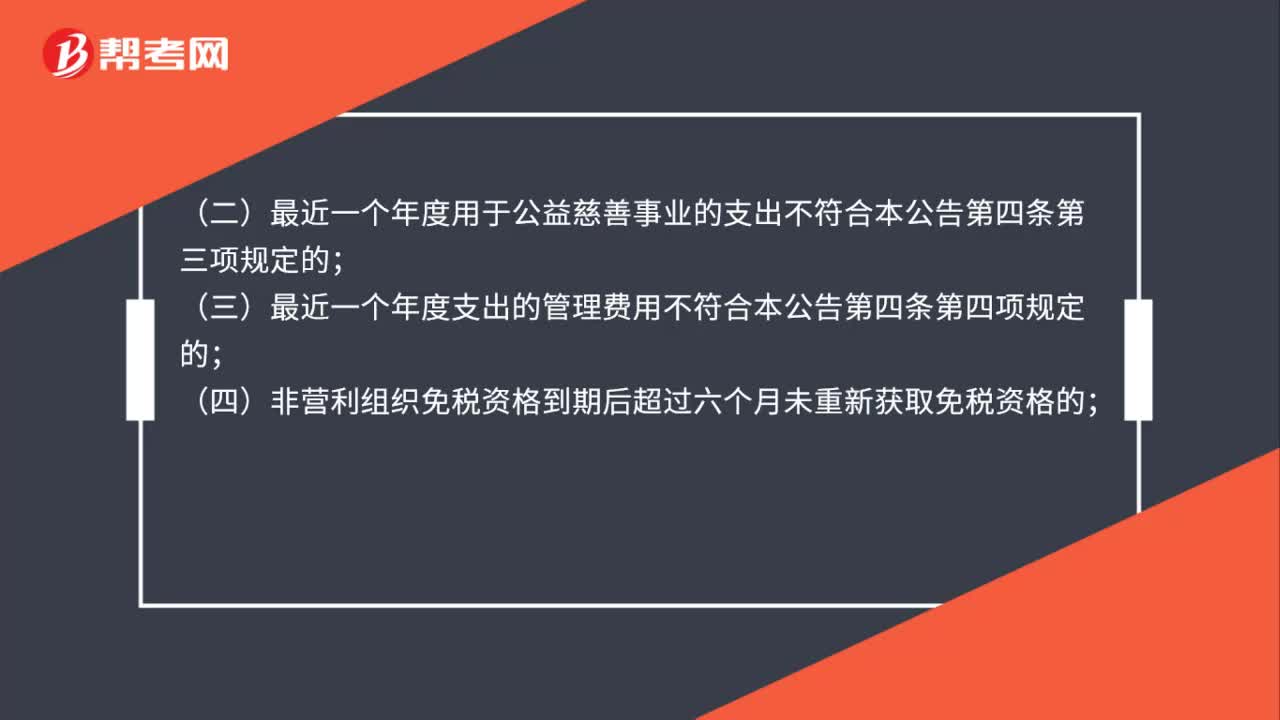

01:12公益性捐赠税前扣除资格不包括哪些?:公益性捐赠税前扣除资格不包括哪些?根据《关于公益性捐赠税前扣除有关事项的公告》(财政部公告2020年第27号)规定,应当取消其公益性捐赠税前扣除资格:(一)未按本公告规定时间和要求向登记管理机关报送专项信息报告的;(二)最近一个年度用于公益慈善事业的支出不符合本公告第四条第三项规定的;(三)最近一个年度支出的管理费用不符合本公告第四条第四项规定的;

00:34

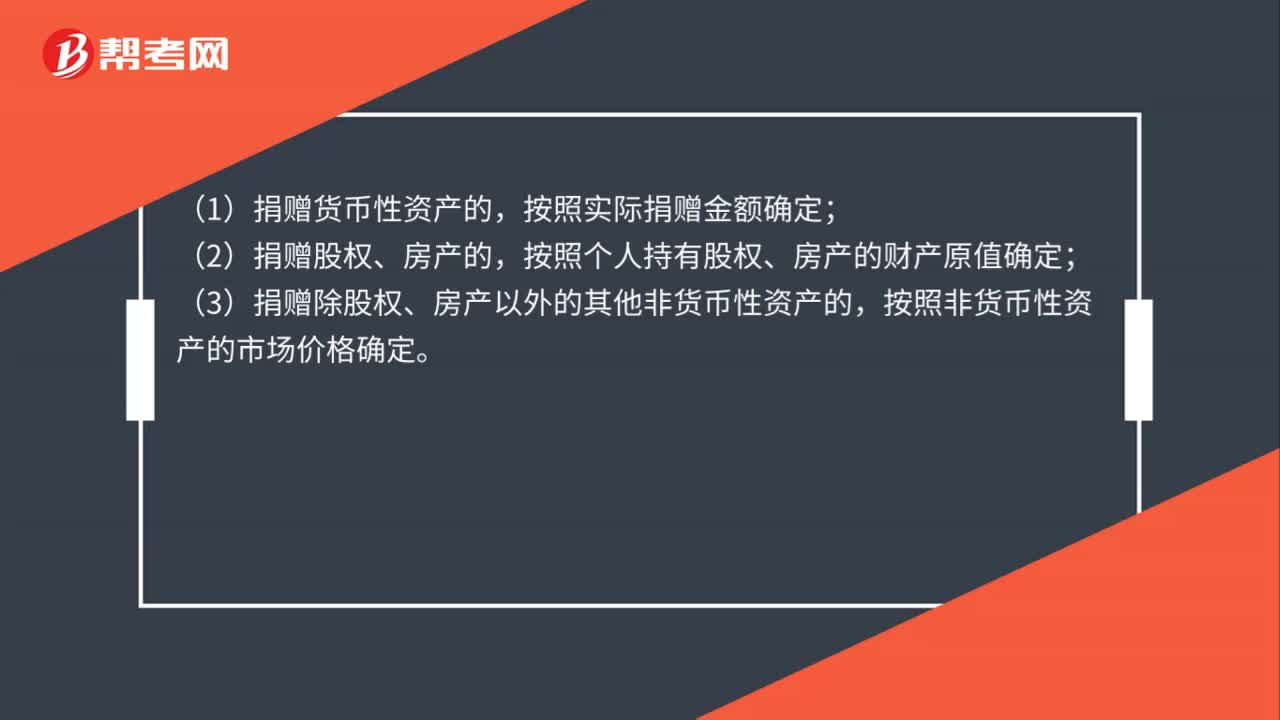

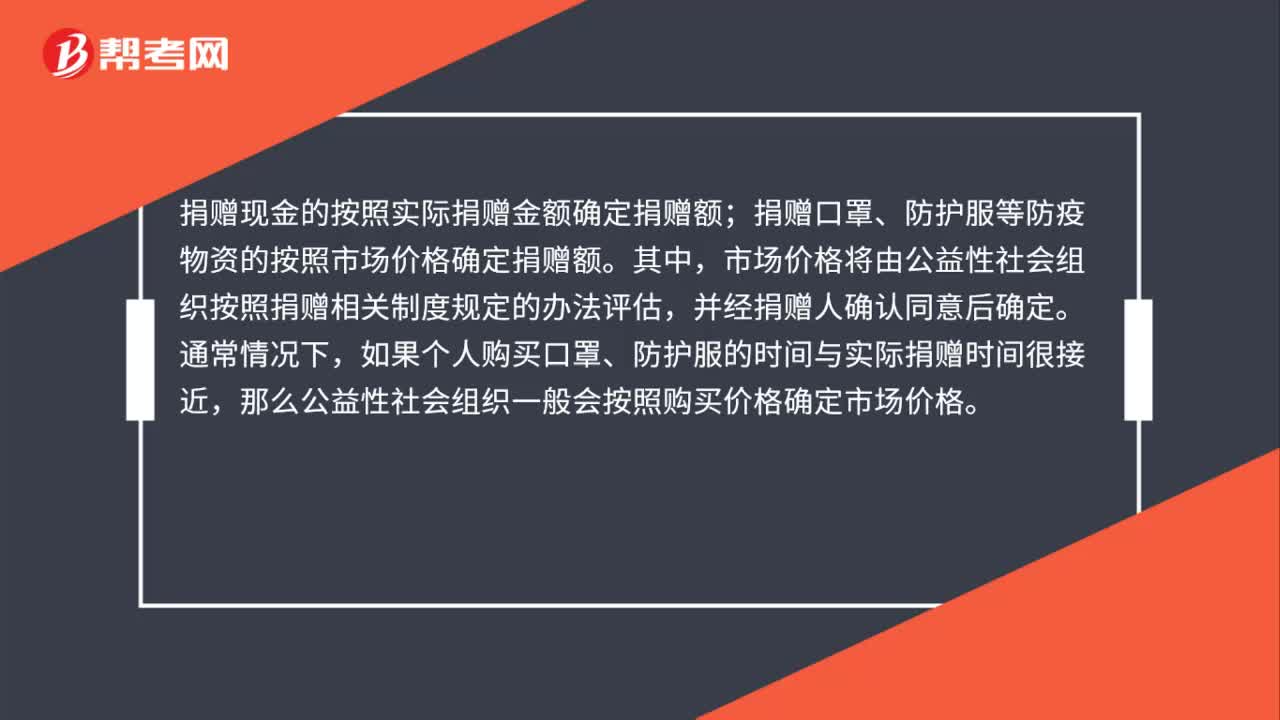

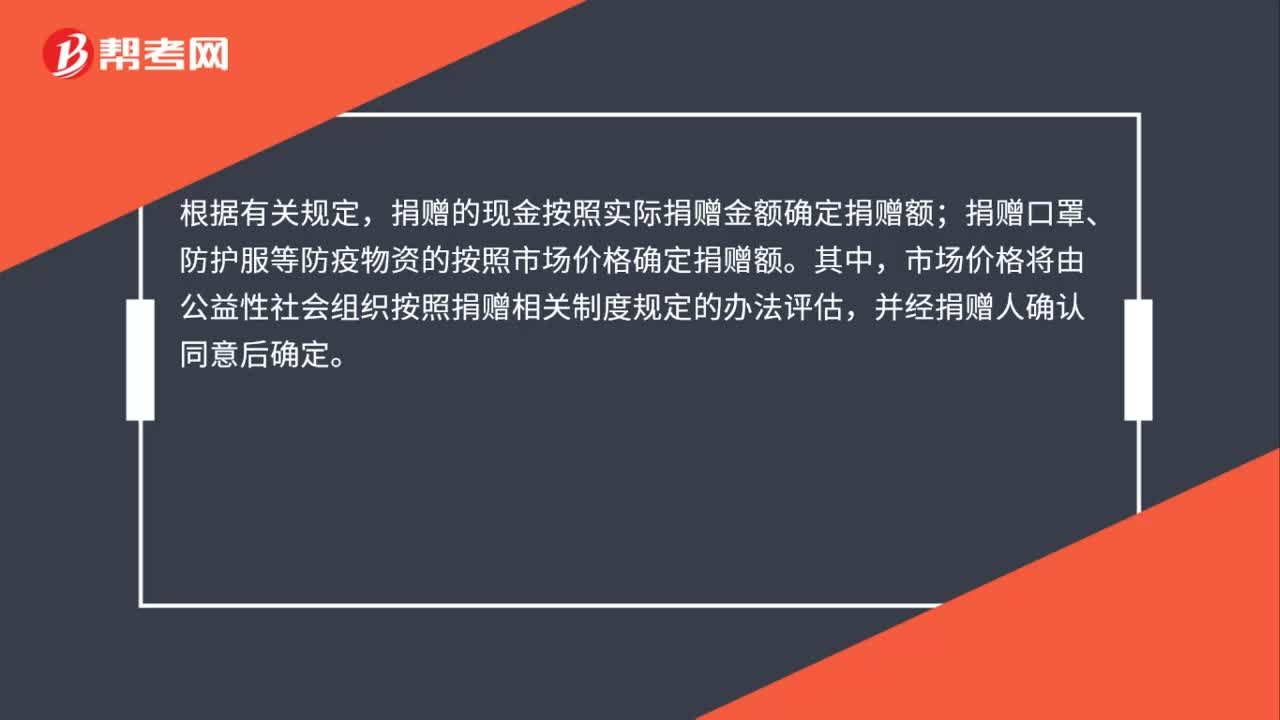

00:34个人享受捐赠税前扣除优惠,如何确定现金及实物的捐赠金额?:个人享受捐赠税前扣除优惠,如何确定现金及实物的捐赠金额?根据有关规定,捐赠的现金按照实际捐赠金额确定捐赠额;捐赠口罩、防护服等防疫物资的按照市场价格确定捐赠额。其中,市场价格将由公益性社会组织按照捐赠相关制度规定的办法评估,并经捐赠人确认同意后确定。

01:20

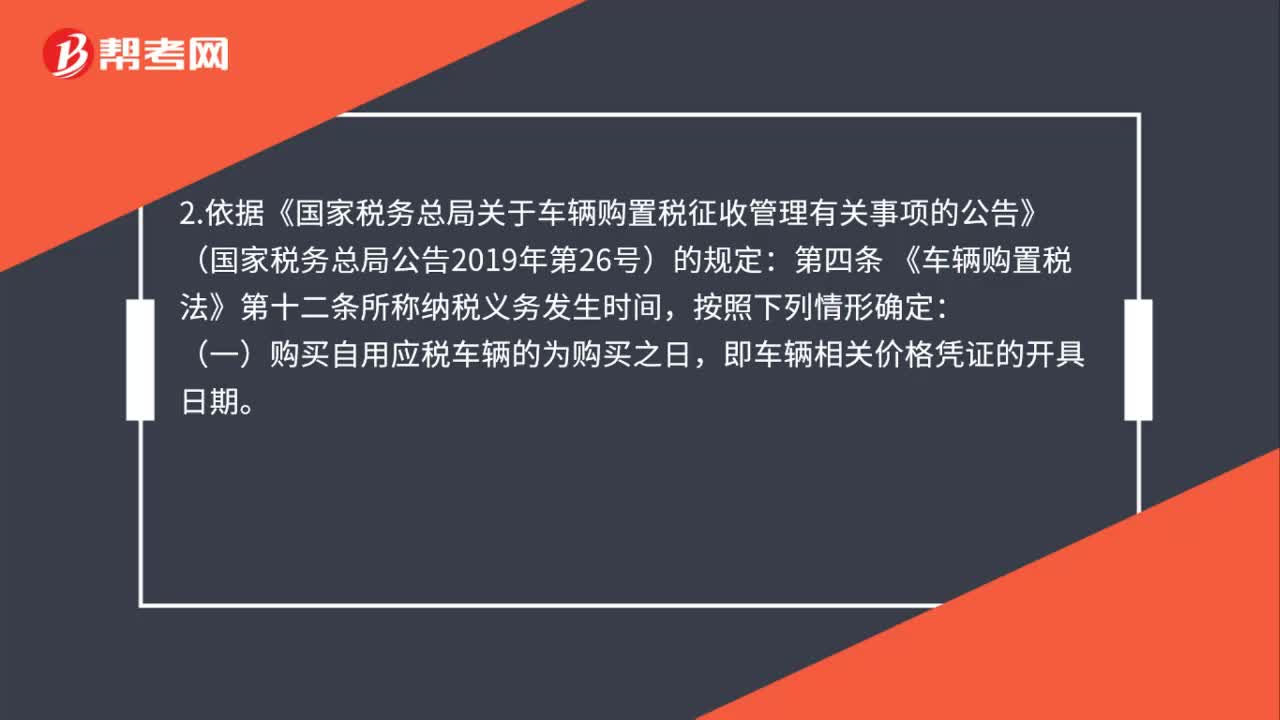

01:20车辆购置税的纳税义务发生时间如何确定?:车辆购置税的纳税义务发生时间如何确定?1. 依据《车辆购置税法》的规定:第十二条 车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。纳税人应当自纳税义务发生之日起六十日内申报缴纳车辆购置税。2.依据《国家税务总局关于车辆购置税征收管理有关事项的公告》(国家税务总局公告2019年第26号)的规定:第四条 《车辆购置税法》第十二条所称纳税义务发生时间,即车辆相关价格凭证的开具日期。

01:01

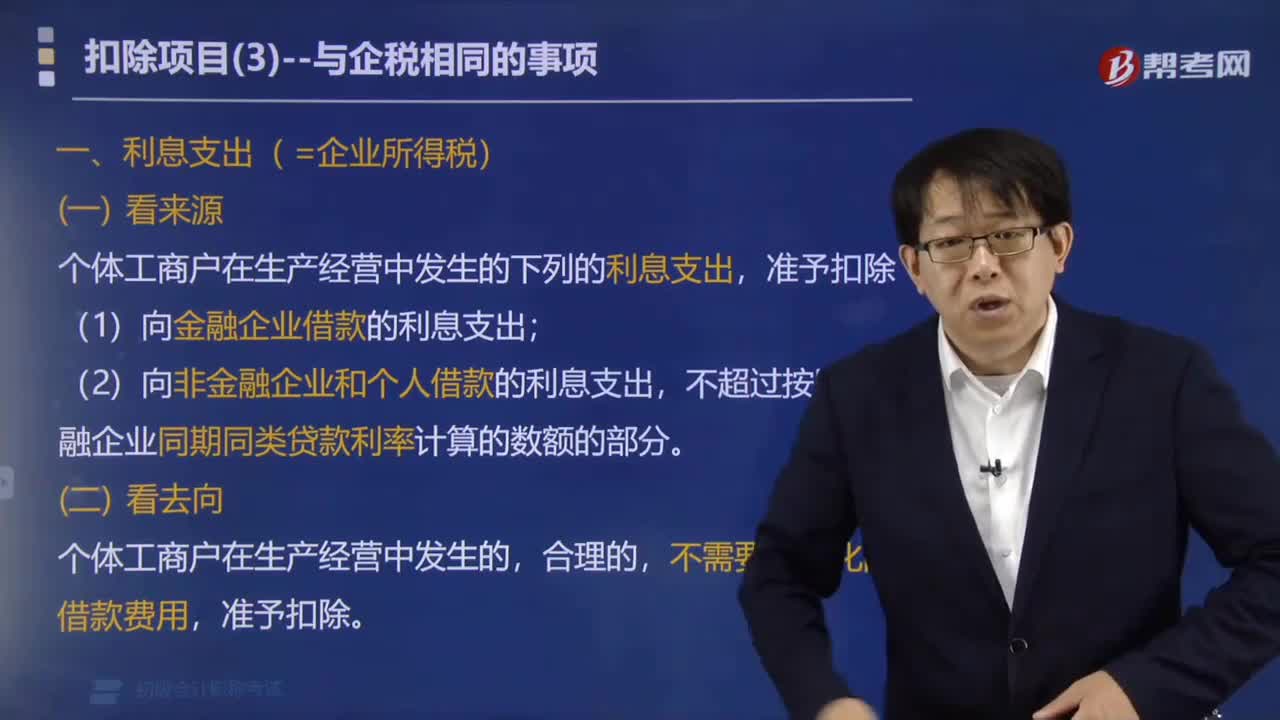

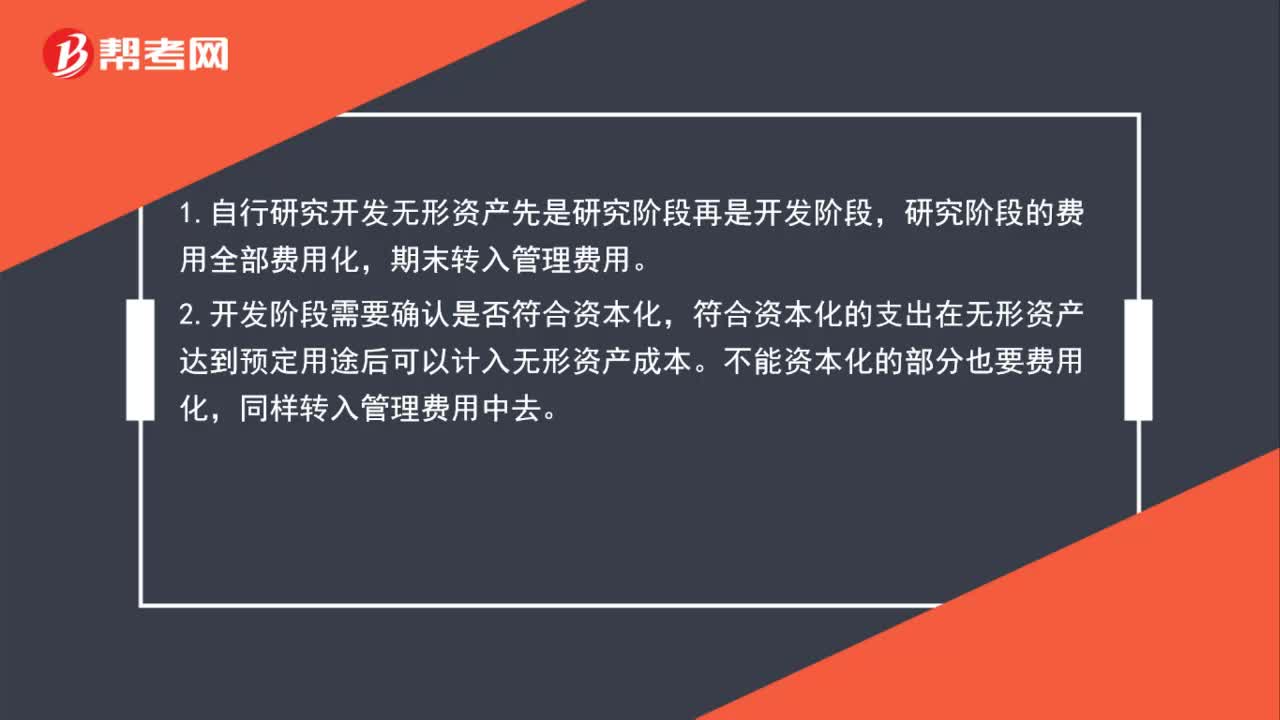

01:01如何区分自行研发无形资产发生的资本化支出与费用化支出?:如何区分自行研发无形资产发生的资本化支出与费用化支出?1.自行研究开发无形资产先是研究阶段再是开发阶段,研究阶段的费用全部费用化,期末转入管理费用。2.开发阶段需要确认是否符合资本化,符合资本化的支出在无形资产达到预定用途后可以计入无形资产成本。不能资本化的部分也要费用化,同样转入管理费用中去。

00:55

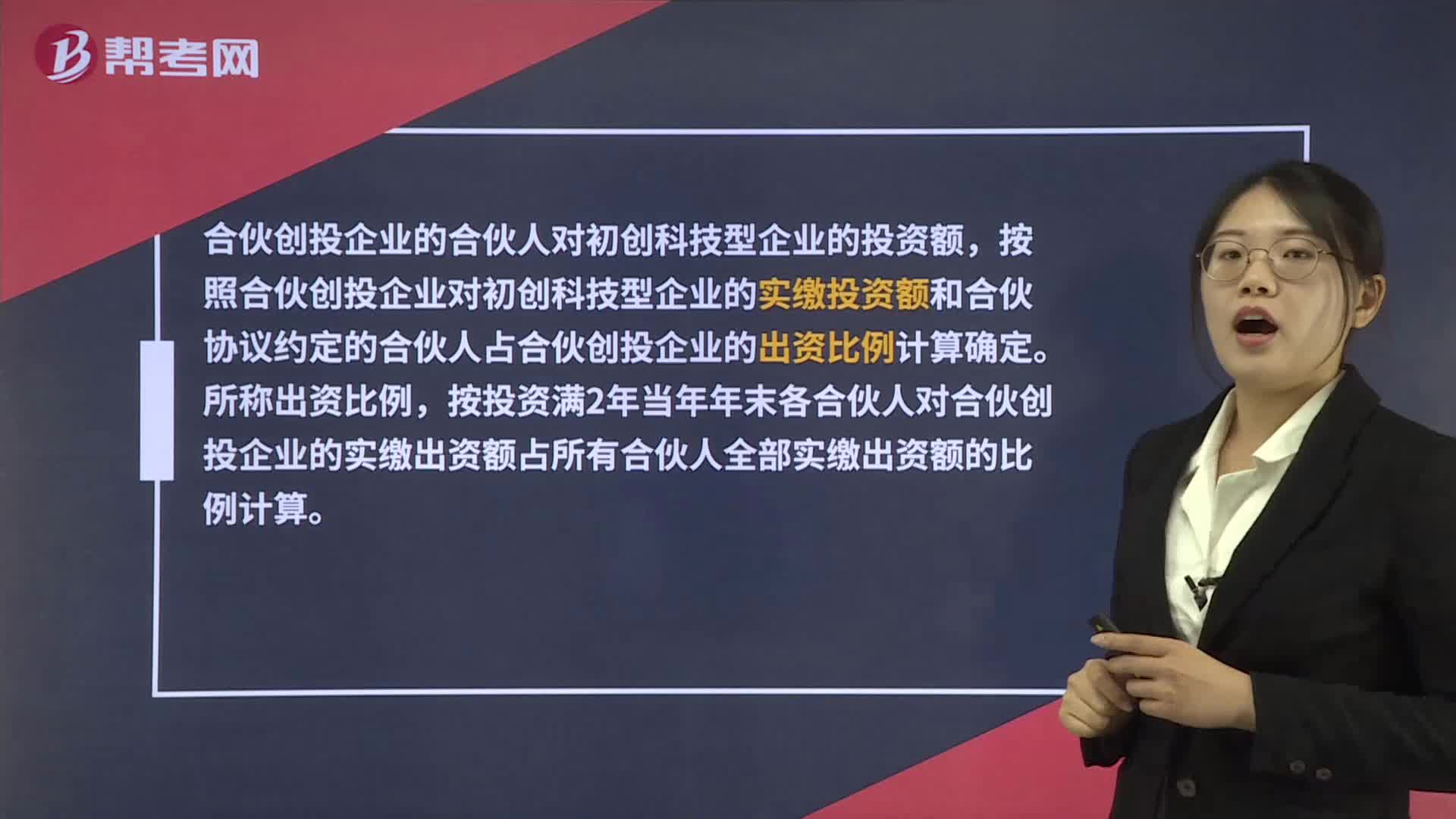

00:55合伙创投企业个人合伙人如何确定投资额?:合伙创投企业个人合伙人如何确定投资额?合伙创投企业的合伙人对初创科技型企业的投资额,按照合伙创投企业对初创科技型企业的实缴投资额和合伙协议约定的合伙人占合伙创投企业的出资比例计算确定。所称出资比例,按投资满2年当年年末各合伙人对合伙创投企业的实缴出资额占所有合伙人全部实缴出资额的比例计算。

07:25

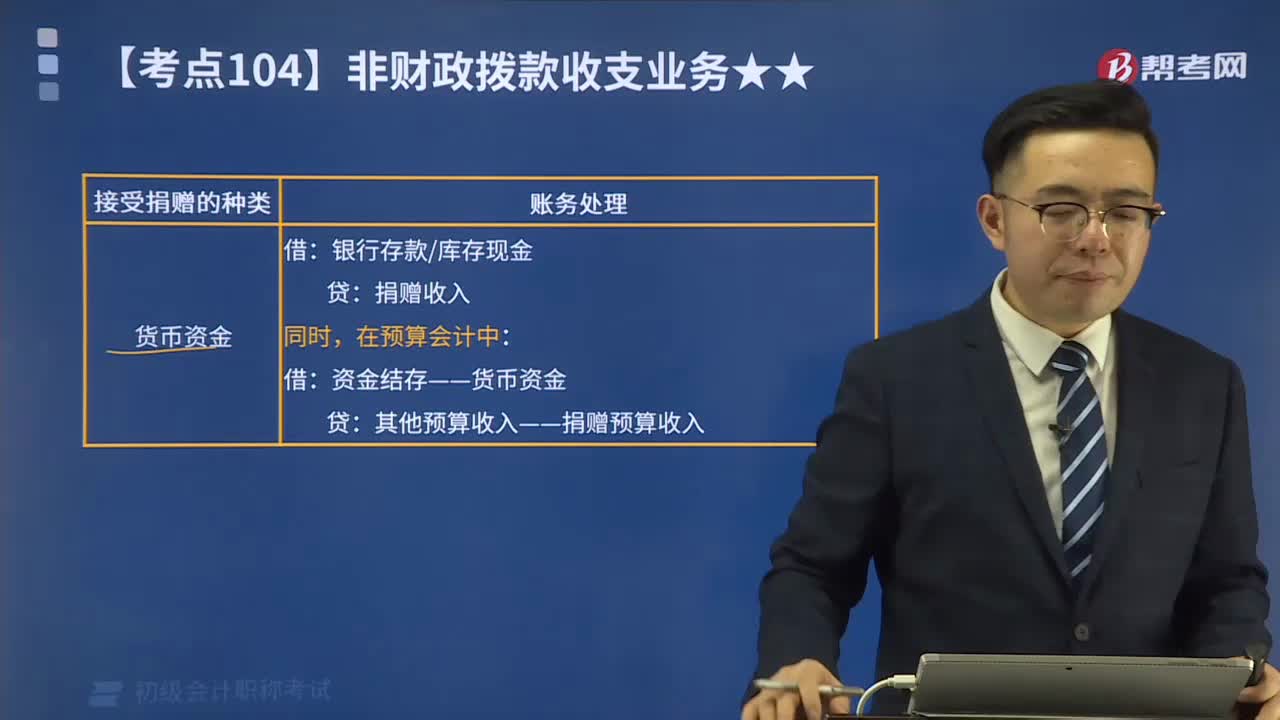

07:25捐赠(预算)收入和支出分别指什么?:捐赠(预算)收入和支出分别指什么?包括现金捐赠收入和非现金捐赠收入。捐赠预算收入指单位接受捐赠的现金资产。【例8-6】某事业单位部分事业收入采用财政专户返还的方式管理。该单位收到应上缴财政专户的事业收入5 000 000元。该单位将上述款项上缴财政专户。该单位收到从财政专户返还的事业收入5 000 000元。向财政专户上缴款项时,收到从财政专户返还的事业收入时:

01:25

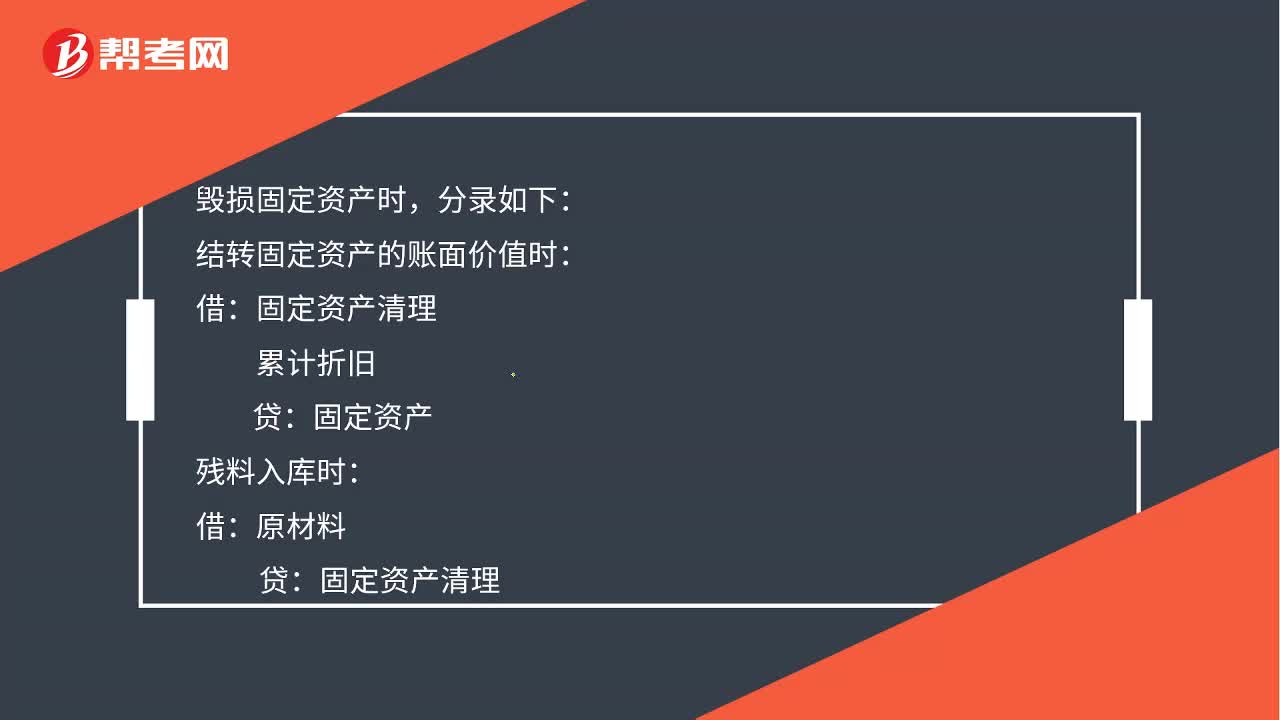

01:25固定资产营业外支出金额如何计算?:固定资产营业外支出金额如何计算?通过固定资产清理科目借方登记固定资产转入清理的账面价值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。所以用固定资产清理的借方金额合计数减去贷方金额合计数得到的就是营业外支出的金额。毁损固定资产时,结转固定资产的账面价值时:累计折旧:贷:固定资产:以现金支付清理费用时:库存现金

00:36

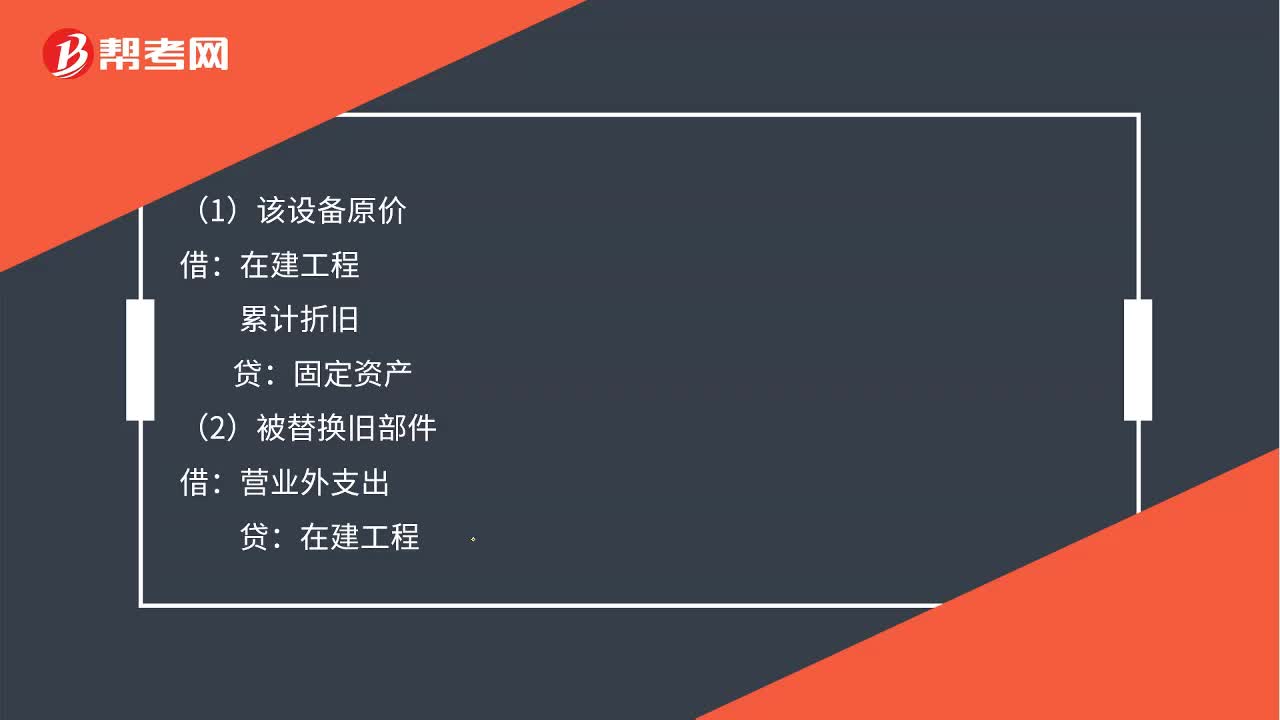

00:36固定资产发生的后续支出如何做分录?:固定资产发生的后续支出如何做分录?(1)该设备原价:在建工程:累计折旧:(2)被替换旧部件:营业外支出(3)发生资本化支出贷银行存款(4)计提折旧借固定资产贷在建工程

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日