下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

00:38应收账款入账金额是否扣除商业折扣?:应收账款入账金额是否扣除商业折扣?涉及到商业折扣问题,应收账款要按扣除商业折扣后的净额入账。应收账款还应包括价款和税款。

00:55

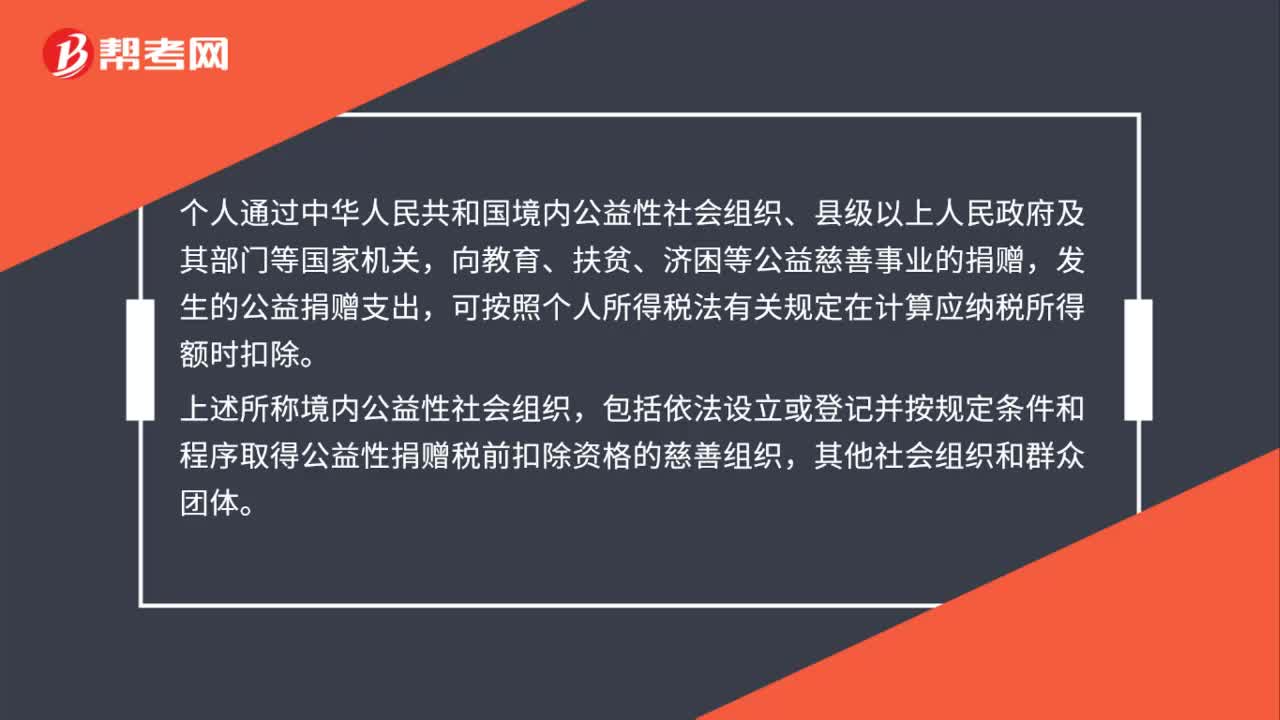

00:55关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?:关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?企业所得税方面,企业发生的符合条件的捐赠支出,在计算应纳税所得额时已全额扣除,不存在不足扣除问题。如果出现亏损的,可以按照规定亏损正常结转。个人所得税方面,在现行个人所得税法政策体系框架下,尚无结转以后年度扣除的相关规定。因此,个人捐赠是不可以结转以后年度扣除的。

00:47

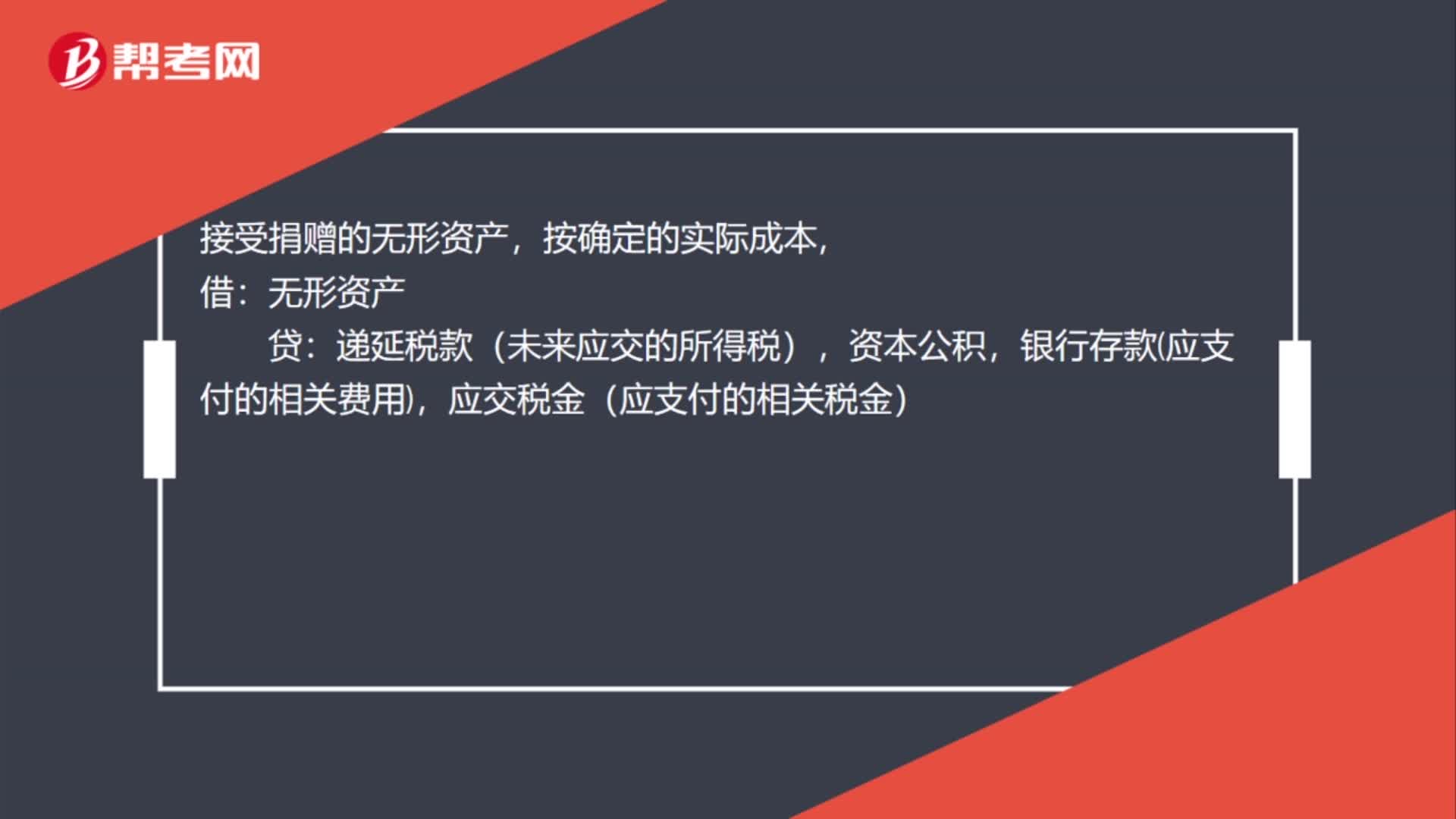

00:47为什么非货币性职工薪酬是按照市场价来算,而捐赠的那个是成本价?:为什么非货币性职工薪酬是按照市场价来算,而捐赠的那个是成本价?给员工的视同销售相当于卖出去,你给员工福利了,员工更加卖力给你干活了,(相当于你间接取得了收益)所以主营业务收入按售价算,对外捐赠没有收入(是无偿捐赠出去的,什么都没有得到),所以没有主营业务收入,对应的是库存商品。借:营业外支出:贷库存商品(成本价)应交税费——应交增值税(销项税额)(售价×税率)

01:18

01:18发行公司债券的条件是什么?:发行公司债券的条件是什么?根据《证券法》规定,公开发行公司债券,(1)股份有限公司的净资产不低于人民币3000万元,有限责任公司的净资产不低于人民币6000万元;(2)累计债券余额不超过公司净资产的40%;(3)最近三年平均可分配利润足以支付公司债券一年的利息;(4)筹集的资金投向符合国家产业政策;(5)债券的利率不超过国务院限定的利率水平;(6)国务院规定的其他条件。

00:40

00:40业以买一赠一等方式组合销售本企业商品的,属于捐赠吗?:属于捐赠吗?企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

00:50

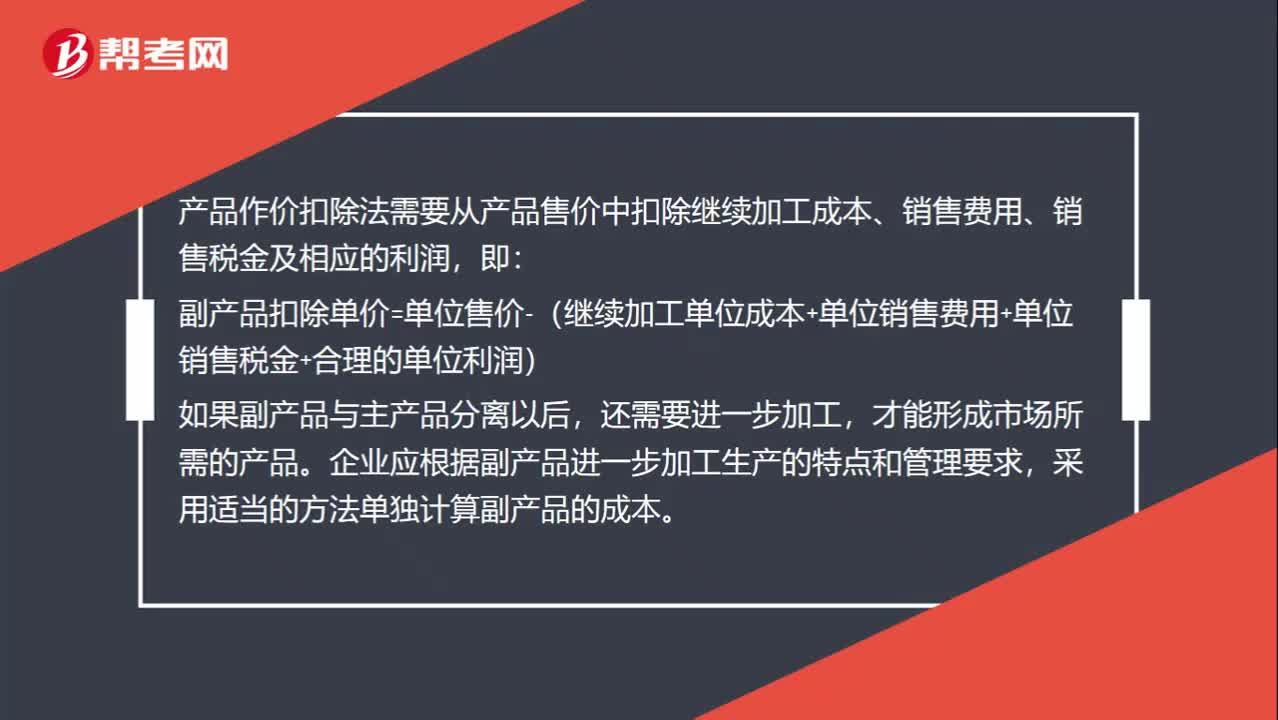

00:50作价扣除法怎么分摊联合成本?:作价扣除法怎么分摊联合成本?产品作价扣除法需要从产品售价中扣除继续加工成本、销售费用、销售税金及相应的利润,即:副产品扣除单价=单位售价-(继续加工单位成本+单位销售费用+单位销售税金+合理的单位利润),如果副产品与主产品分离以后,还需要进一步加工。才能形成市场所需的产品,企业应根据副产品进一步加工生产的特点和管理要求。采用适当的方法单独计算副产品的成本

00:50

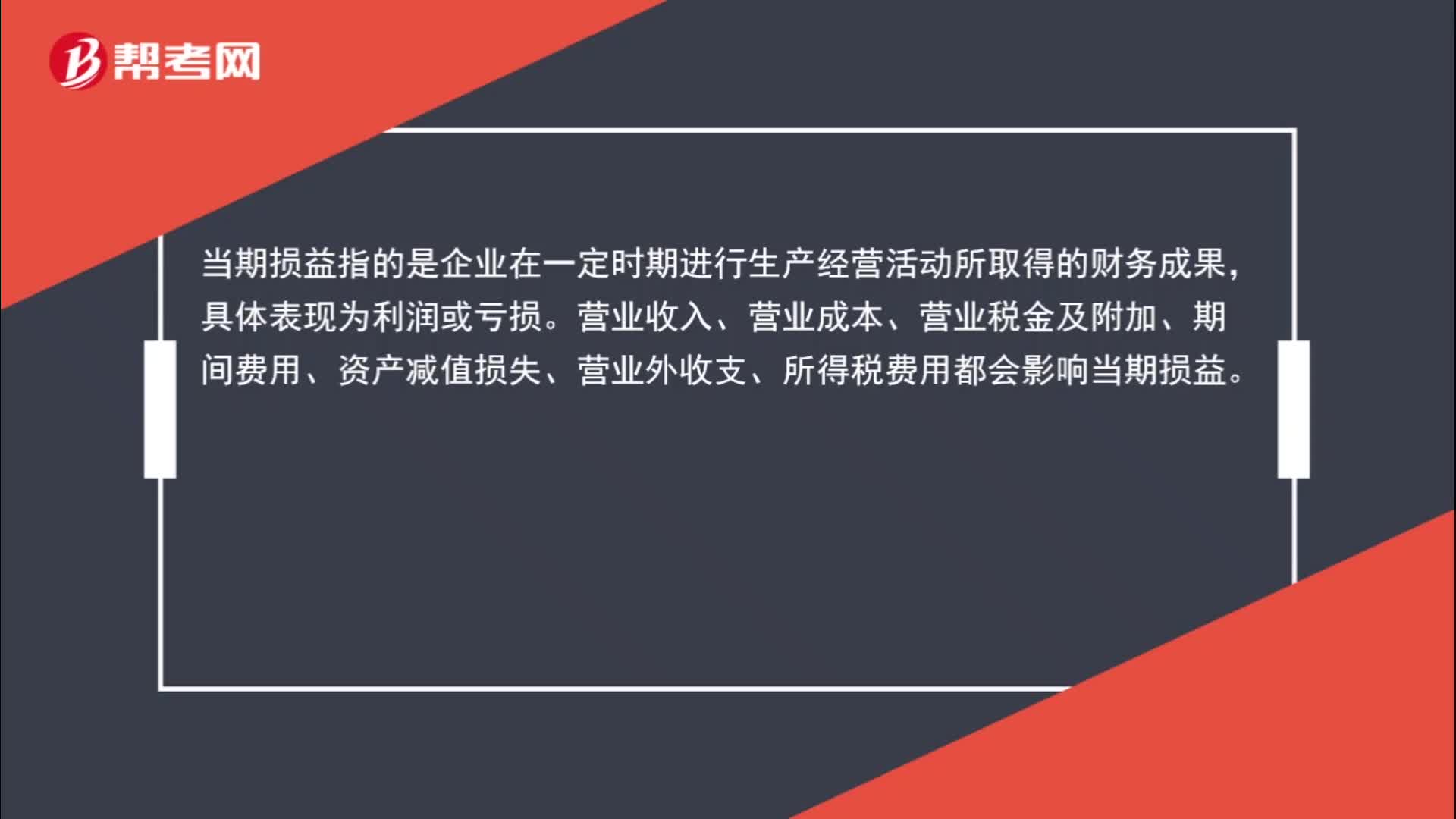

00:50当期损益是指什么?:当期损益是指什么?当期损益指的是企业在一定时期进行生产经营活动所取得的财务成果,具体表现为利润或亏损。营业收入、营业成本、营业税金及附加、期间费用、资产减值损失、营业外收支、所得税费用都会影响当期损益。

00:44

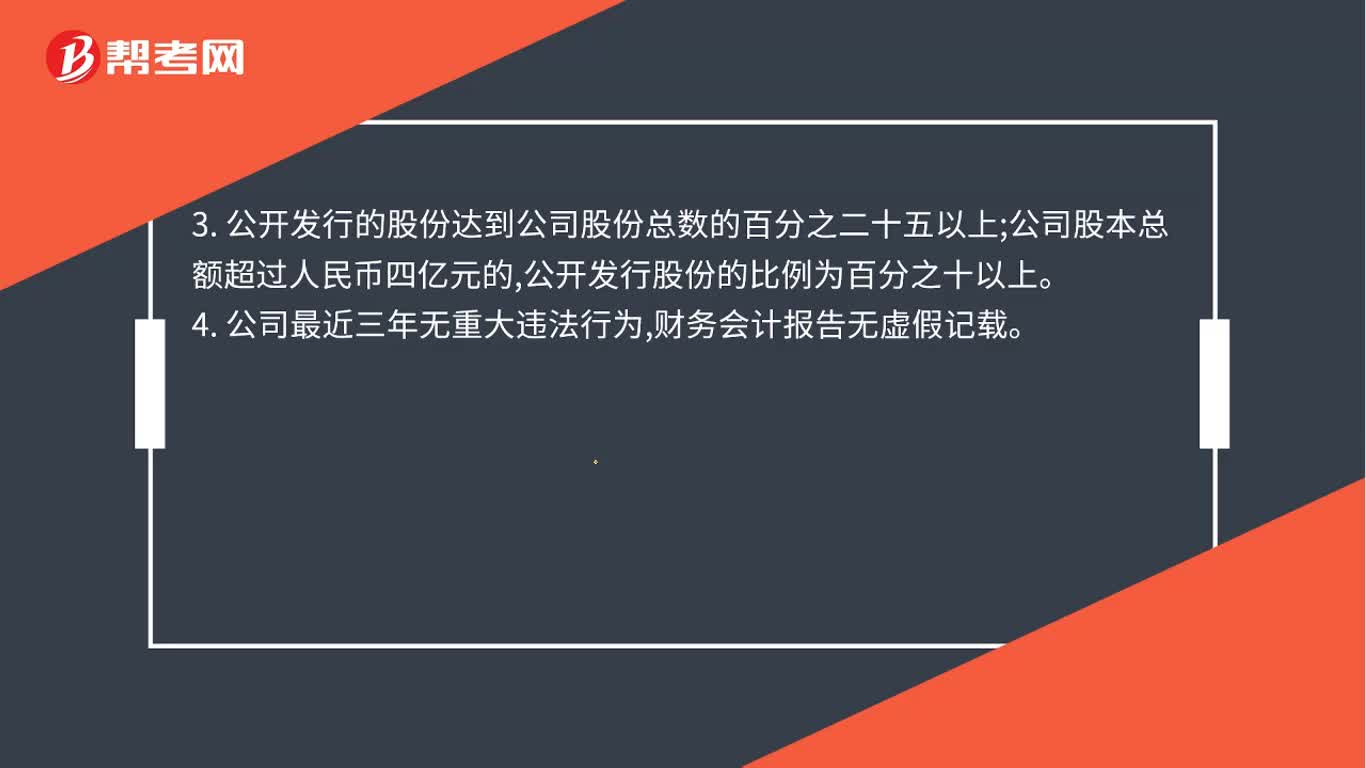

00:44股份公司上市的条件是什么?:股份公司上市的条件如下:1. 股票经国务院证券监督管理机构核准已公开发行。2. 公司股本总额不少于人民币三千万元。3. 公开发行的股份达到公司股份总数的百分之二十五以上;公司股本总额超过人民币四亿元的,公开发行股份的比例为百分之十以上。4. 公司最近三年无重大违法行为,财务会计报告无虚假记载。

07:25

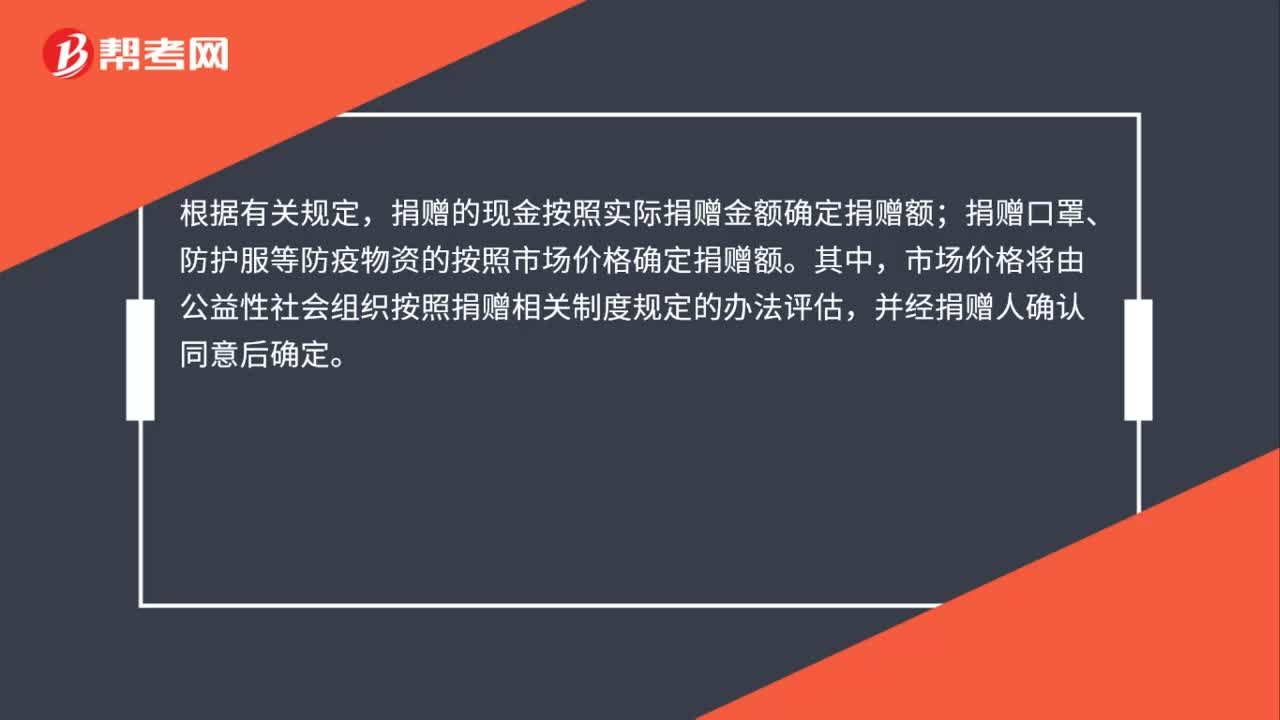

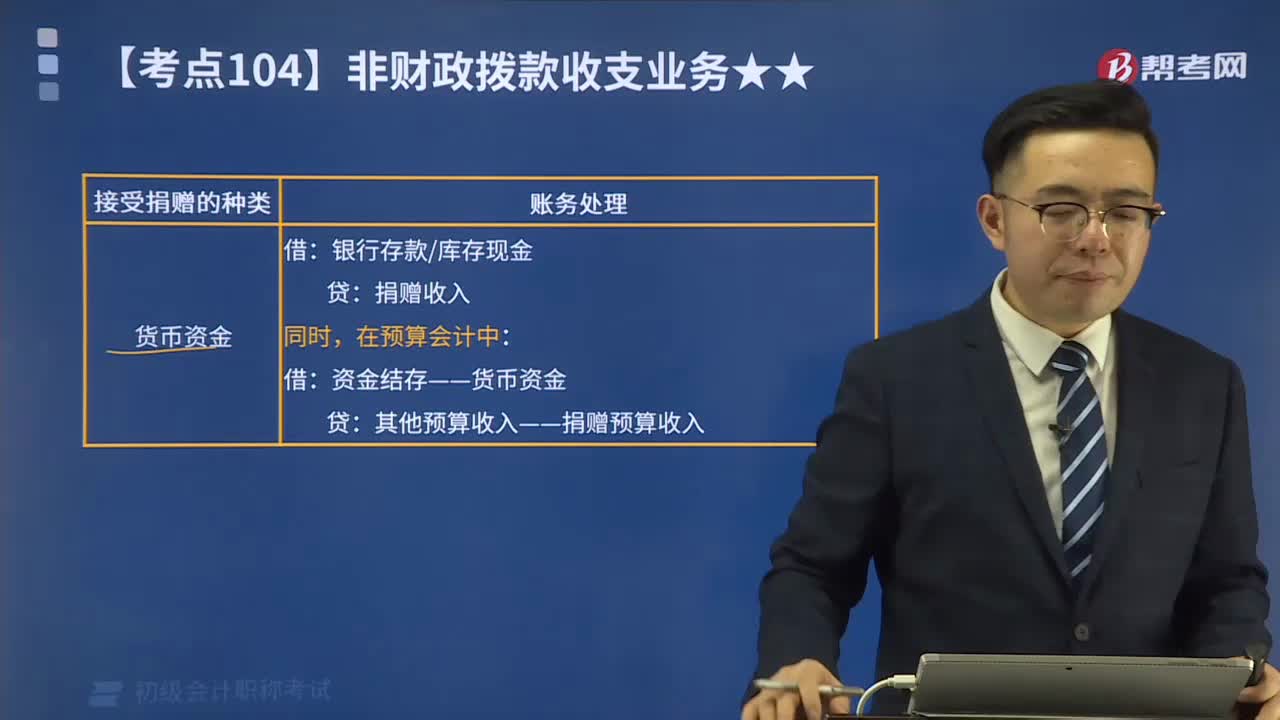

07:25捐赠(预算)收入和支出分别指什么?:捐赠(预算)收入和支出分别指什么?包括现金捐赠收入和非现金捐赠收入。捐赠预算收入指单位接受捐赠的现金资产。【例8-6】某事业单位部分事业收入采用财政专户返还的方式管理。该单位收到应上缴财政专户的事业收入5 000 000元。该单位将上述款项上缴财政专户。该单位收到从财政专户返还的事业收入5 000 000元。向财政专户上缴款项时,收到从财政专户返还的事业收入时:

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

00:21

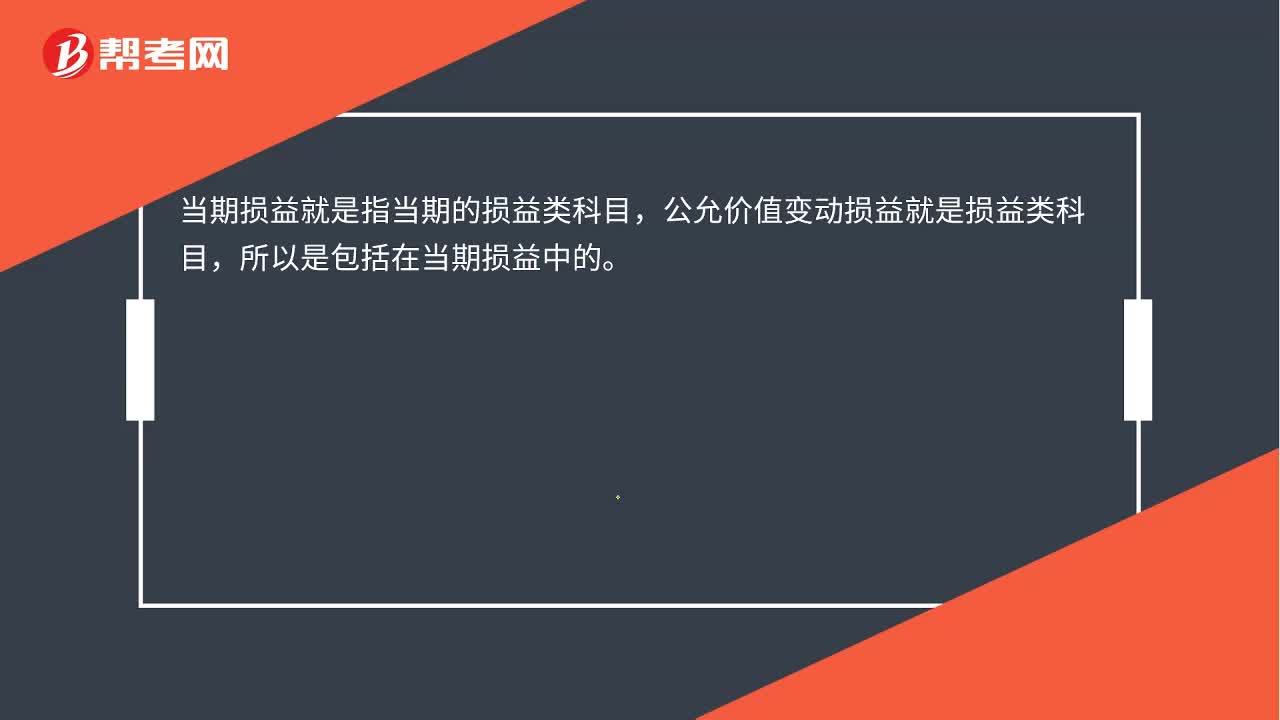

00:21公允价值变动损益就是当期损益吗?:公允价值变动损益就是当期损益吗?当期损益就是指当期的损益类科目,公允价值变动损益就是损益类科目,所以是包括在当期损益中的。

02:00

02:00符合初级会计报名条件,但显示报名失败该怎么办?:对照初级会计报名简章,自己明明满足报名条件,但却无法成功报名,这是到底是为什么呢?

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日