下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:41

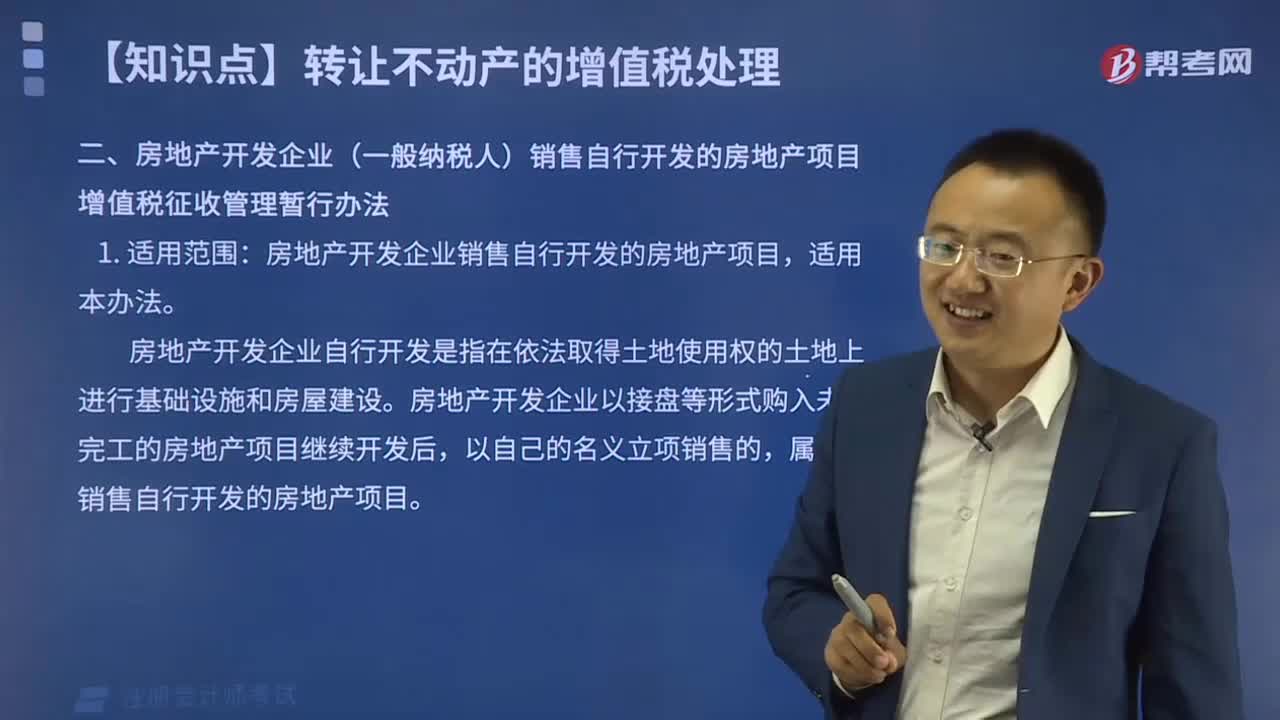

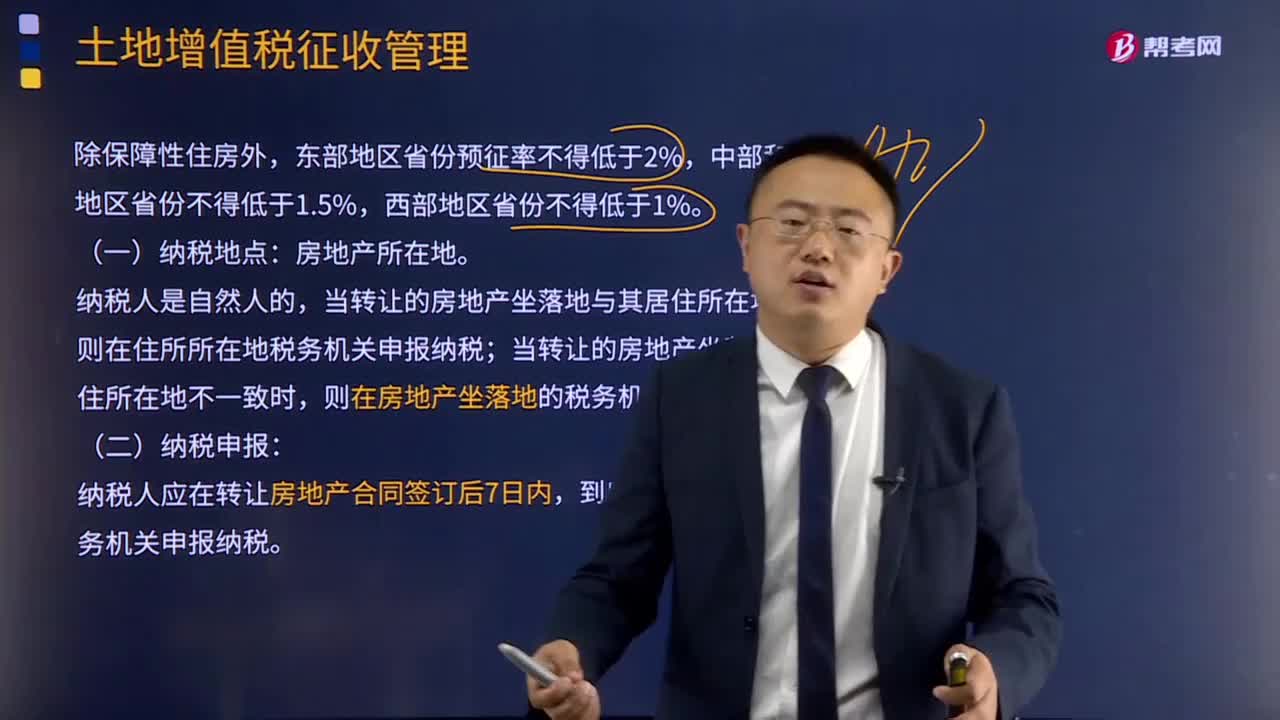

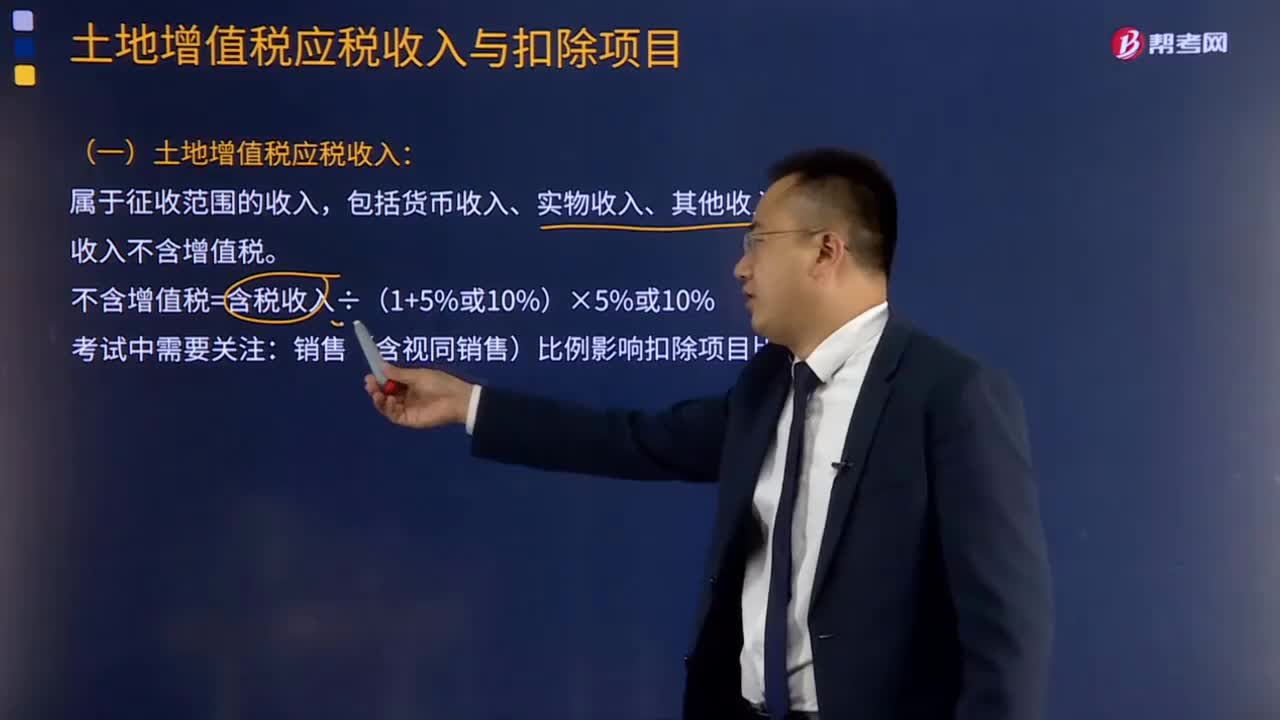

04:41土地增值税应税收入的确定及扣除项目的确定包括哪些?:土地增值税应税收入的确定及扣除项目的确定包括哪些?计算土地增值额时准予从转让收入中扣除的项目,(1)纳税人能够按转让房地产项目计算分摊利息支出。②其他开发费用按取得土地使用权所支付的金额和房地产开发成本计算的金额之和的5%以内计算扣除:房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内,(2)纳税人不能按转让房地产项目计算分摊利息支出。

12:45

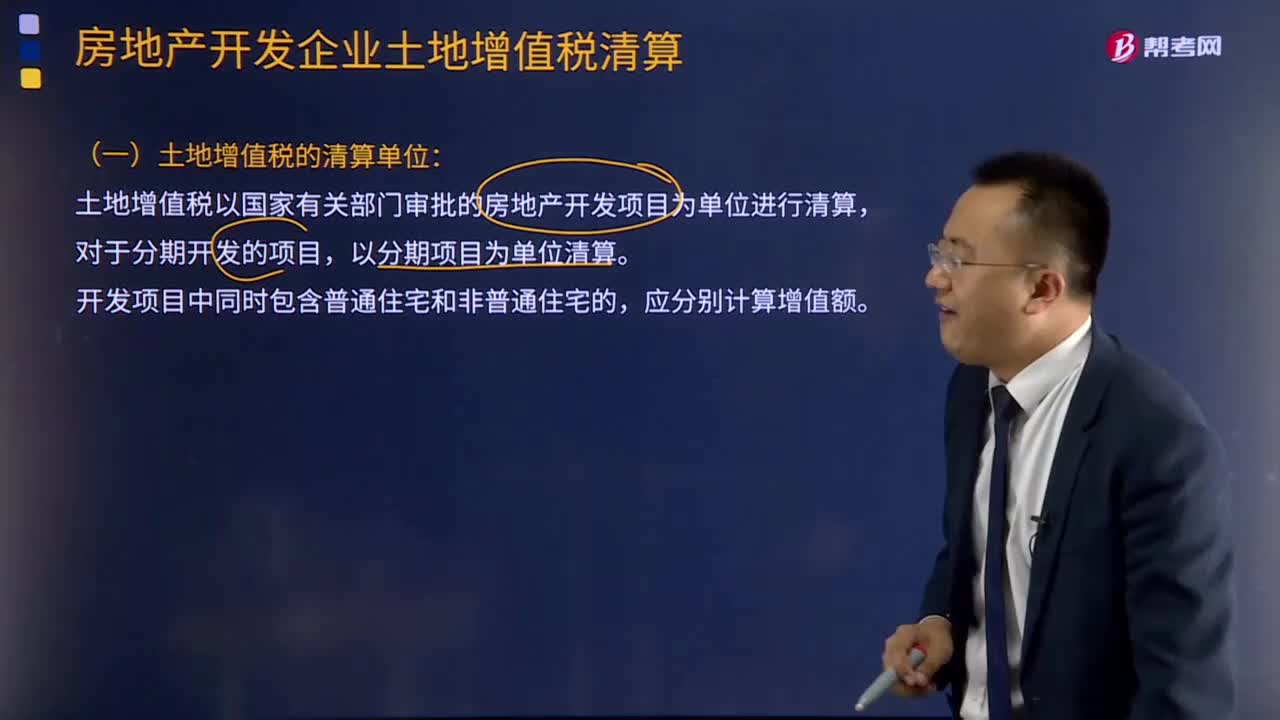

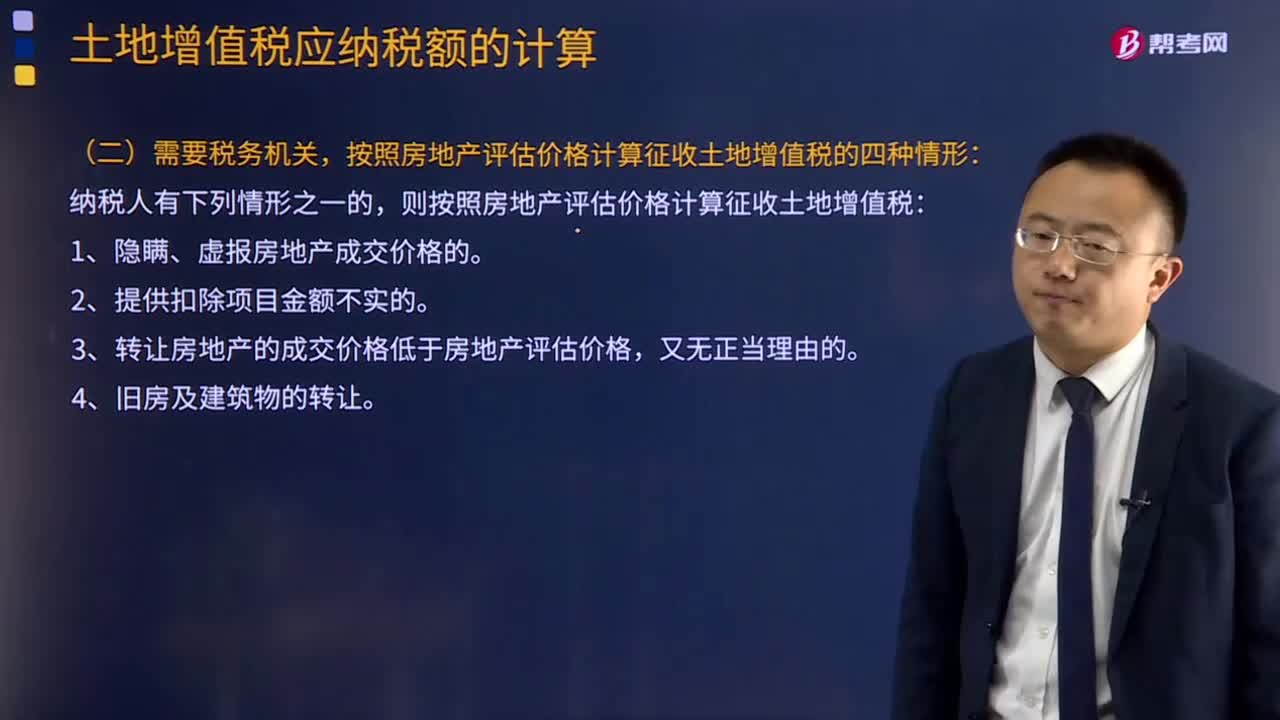

12:45土地增值税应纳税额怎么计算?:按照房地产评估价格计算征收土地增值税的四种情形,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例。(2)计算土地增值税时该企业办公楼的评估价格计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)(3)计算土地增值税时允许扣除的税金及附加(4)计算土地增值税时允许扣除的印花税计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

05:08

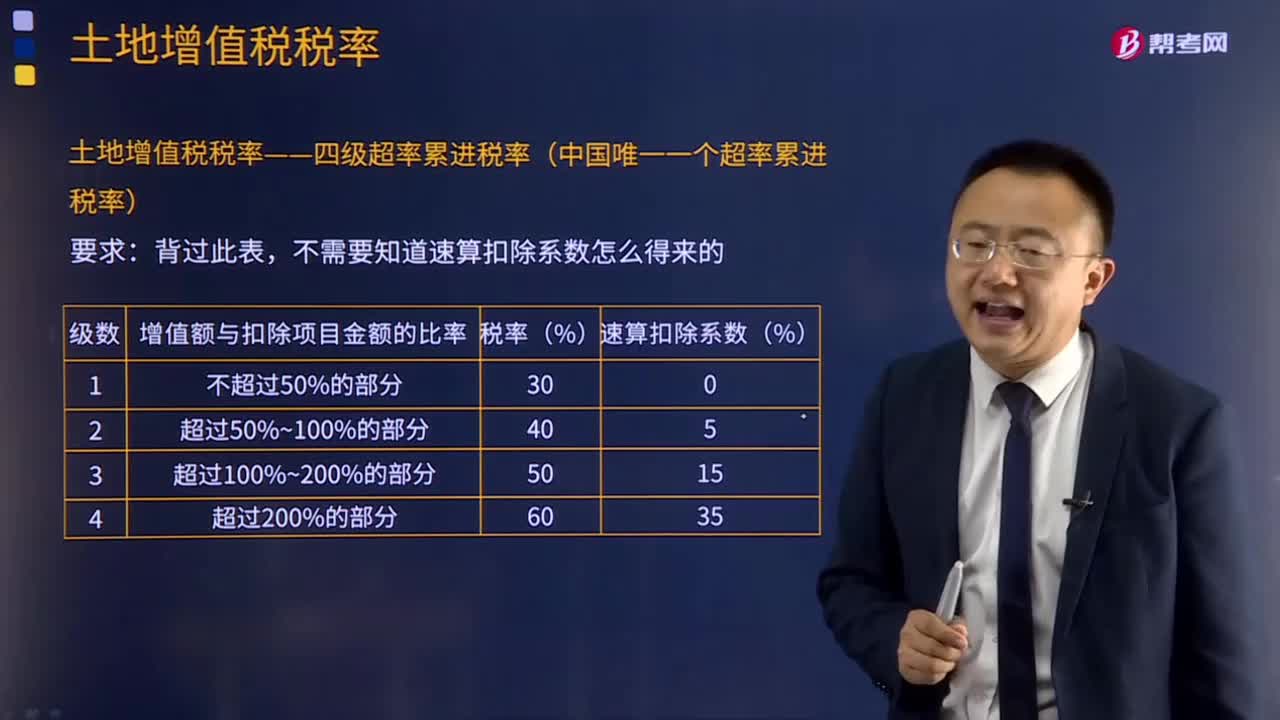

05:08什么是土地增值税税率?:什么是土地增值税税率?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,纳税人为转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。征税对象是指有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

08:25

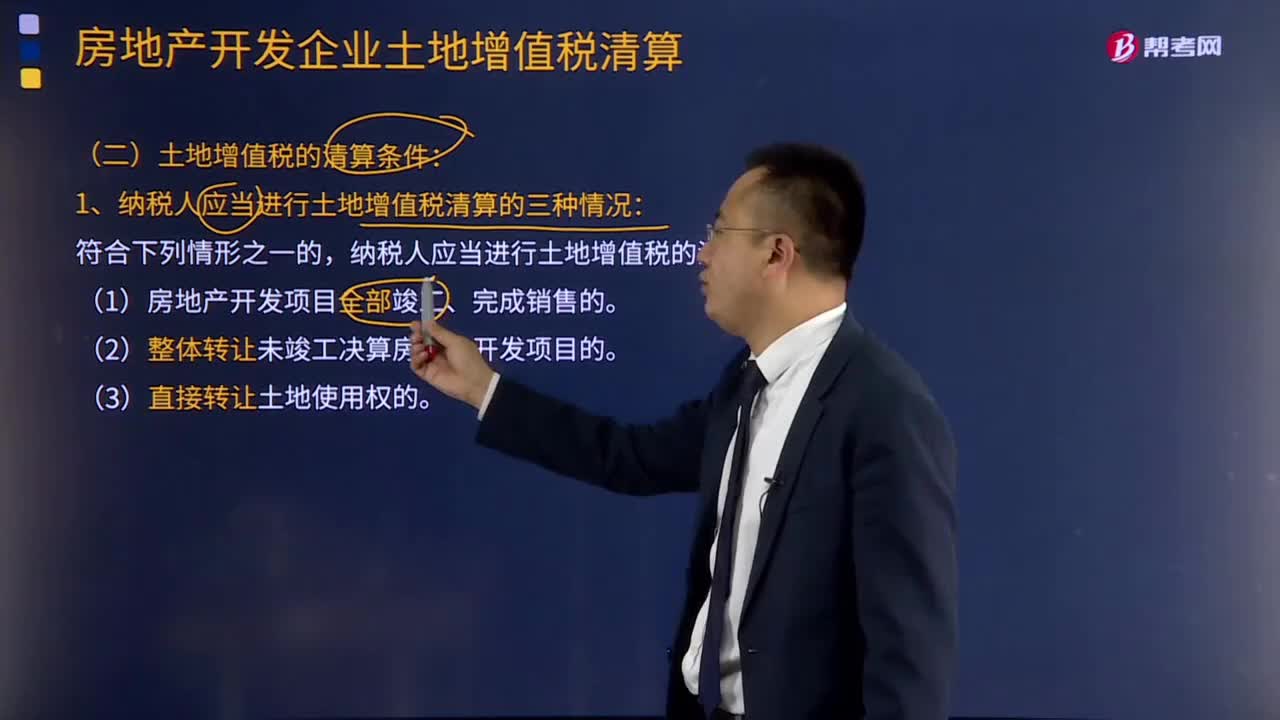

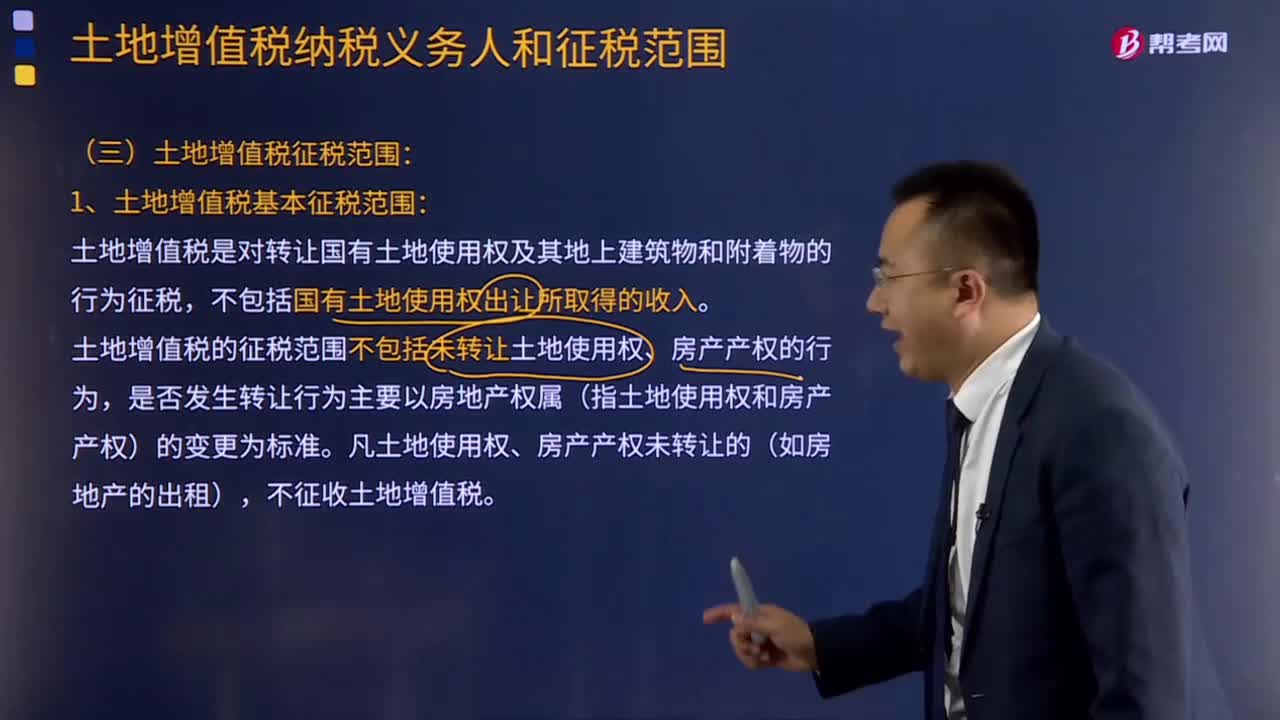

08:25土地增值税征税范围包括哪些?:土地增值税的征税范围包括:2.地上的建筑物及其附着物连同国有土地使用权一并转让。土地增值税是对转让国有土地使用权及其地上建筑物和附着物的行为征税,不包括国有土地使用权出让所取得的收入。土地增值税的征税范围不包括未转让土地使用权、房产产权的行为,是否发生转让行为主要以房地产权属(指土地使用权和房产产权)的变更为标准。凡土地使用权、房产产权未转让的(如房地产的出租)。

00:30

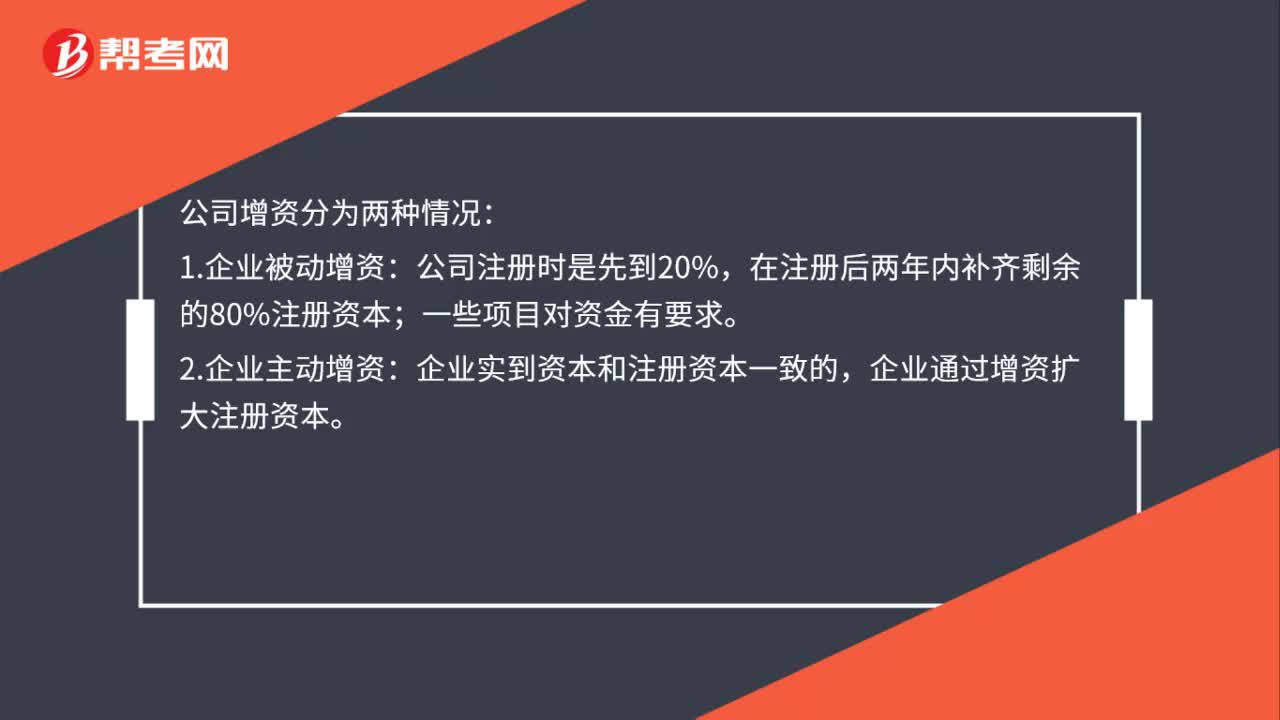

00:30公司增资分为几种情况?:公司增资分为两种情况:1.企业被动增资:公司注册时是先到20%,在注册后两年内补齐剩余的80%注册资本;一些项目对资金有要求。2.企业主动增资:企业实到资本和注册资本一致的,企业通过增资扩大注册资本。

01:20

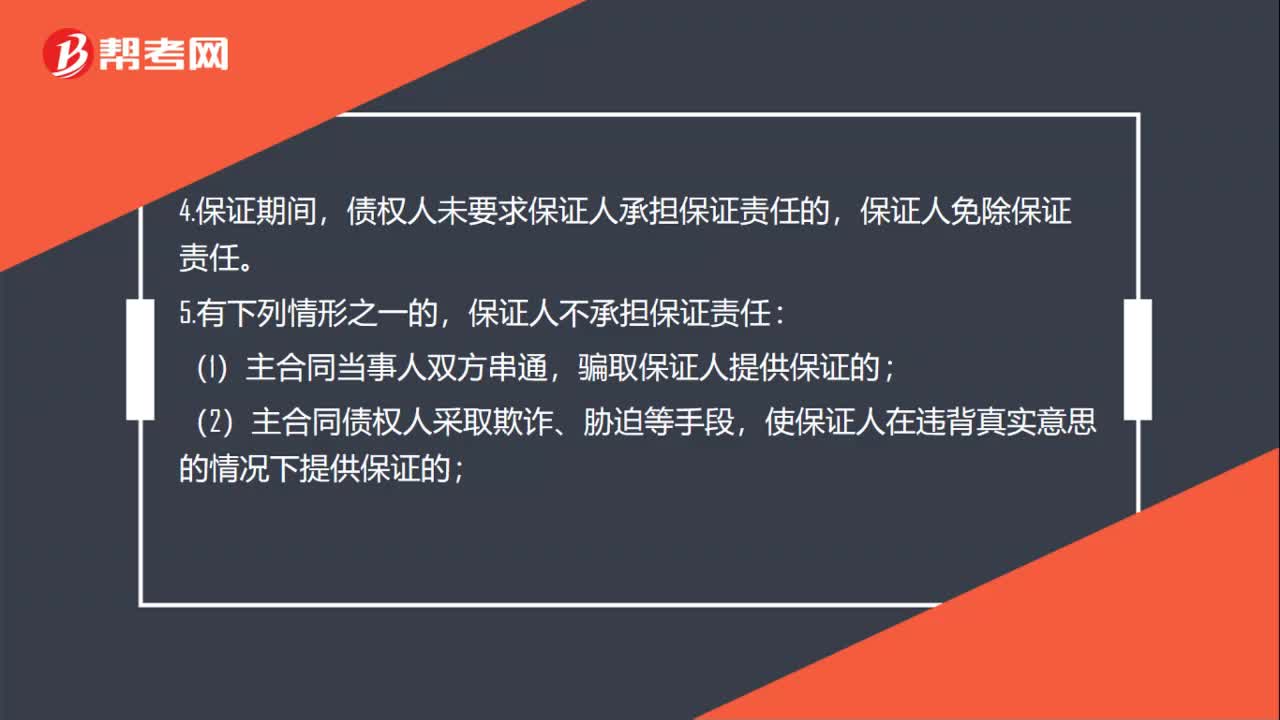

01:20担保人不担责有几种情况?:债权人允许债务人转让债务的,未经保证人同意转让的,2.债权人与债务人变更主合同的,不再承担保证责任。债权人未对债务人提起诉讼或者申请仲裁的,保证人免除责任;债权人未要求保证人承担保证责任的,保证人免除保证责任。保证人不承担保证责任:骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的;(3)主合同债务人采取欺诈、胁迫等手段。

01:24

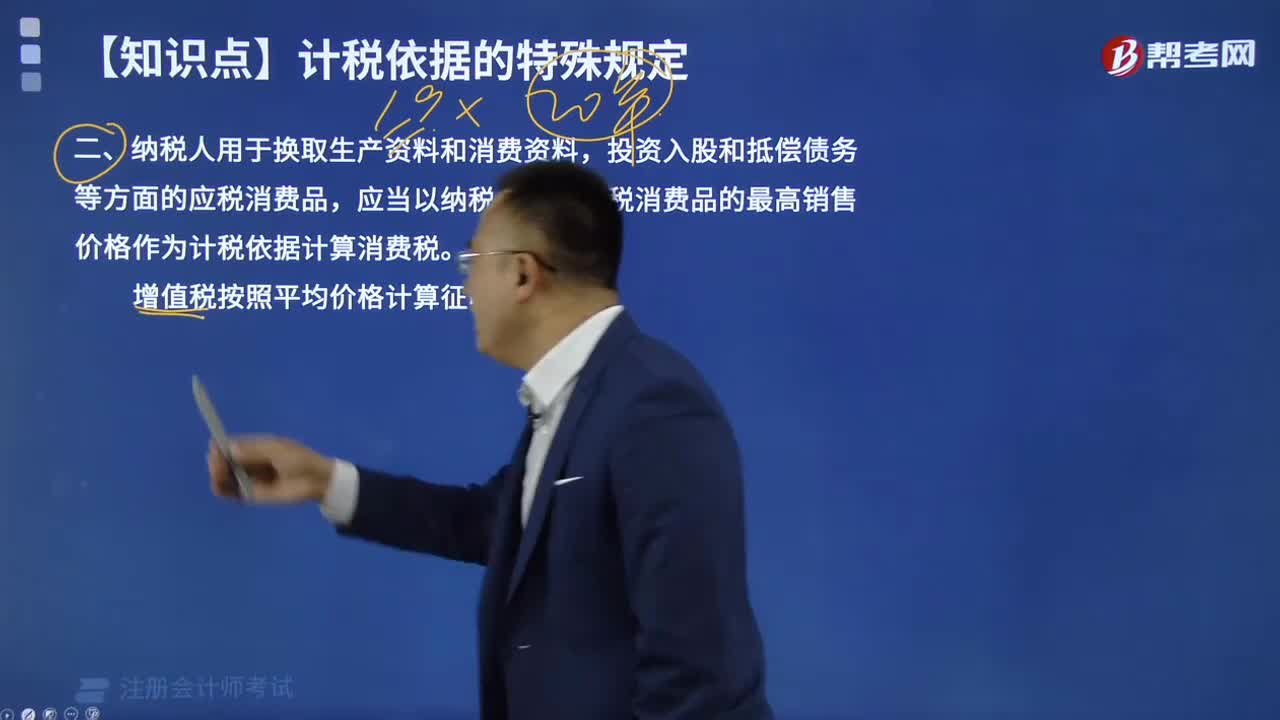

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

01:34

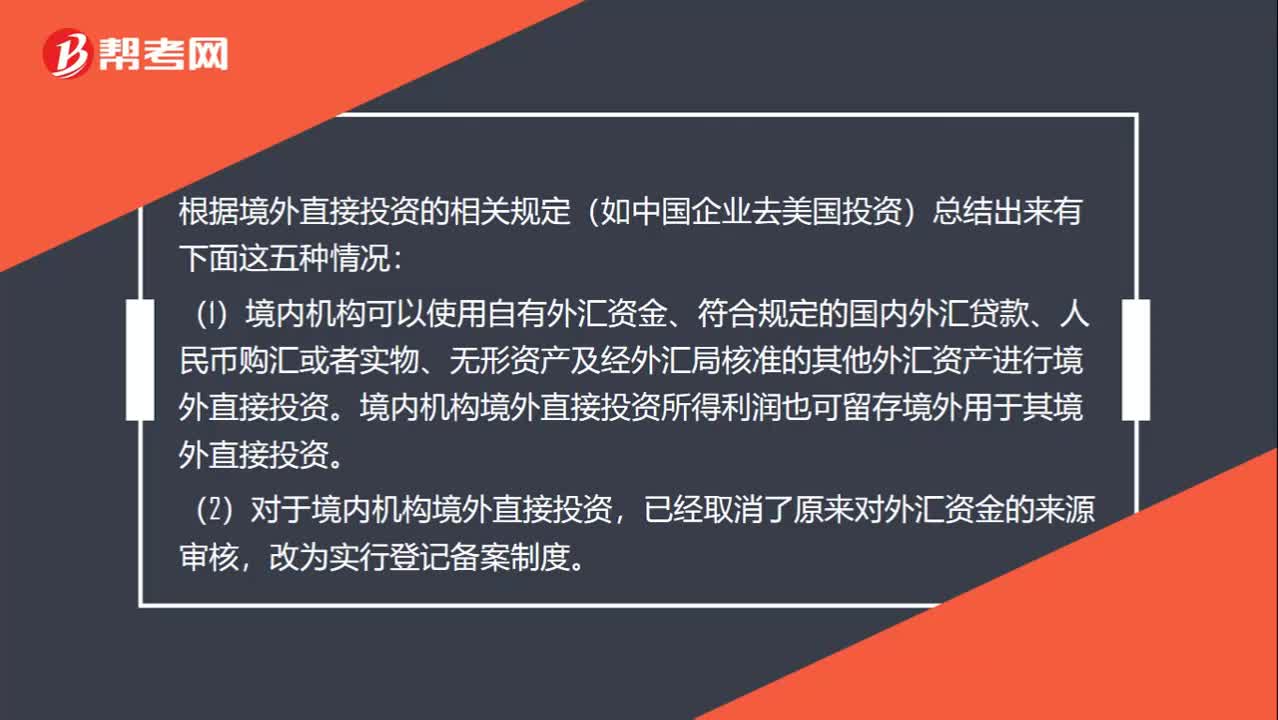

01:34境外直接投资有几种情况?:(1)境内机构可以使用自有外汇资金、符合规定的国内外汇贷款、人民币购汇或者实物、无形资产及经外汇局核准的其他外汇资产进行境外直接投资。境内机构境外直接投资所得利润也可留存境外用于其境外直接投资。(2)对于境内机构境外直接投资,(3)境内机构境外直接投资获得相关主管部门核准后,持相关材料到所在地外汇局办理境外直接投资外汇登记。由境内机构所在地外汇局分别向相关境内机构颁发境外直接投资外汇登记证。

04:13

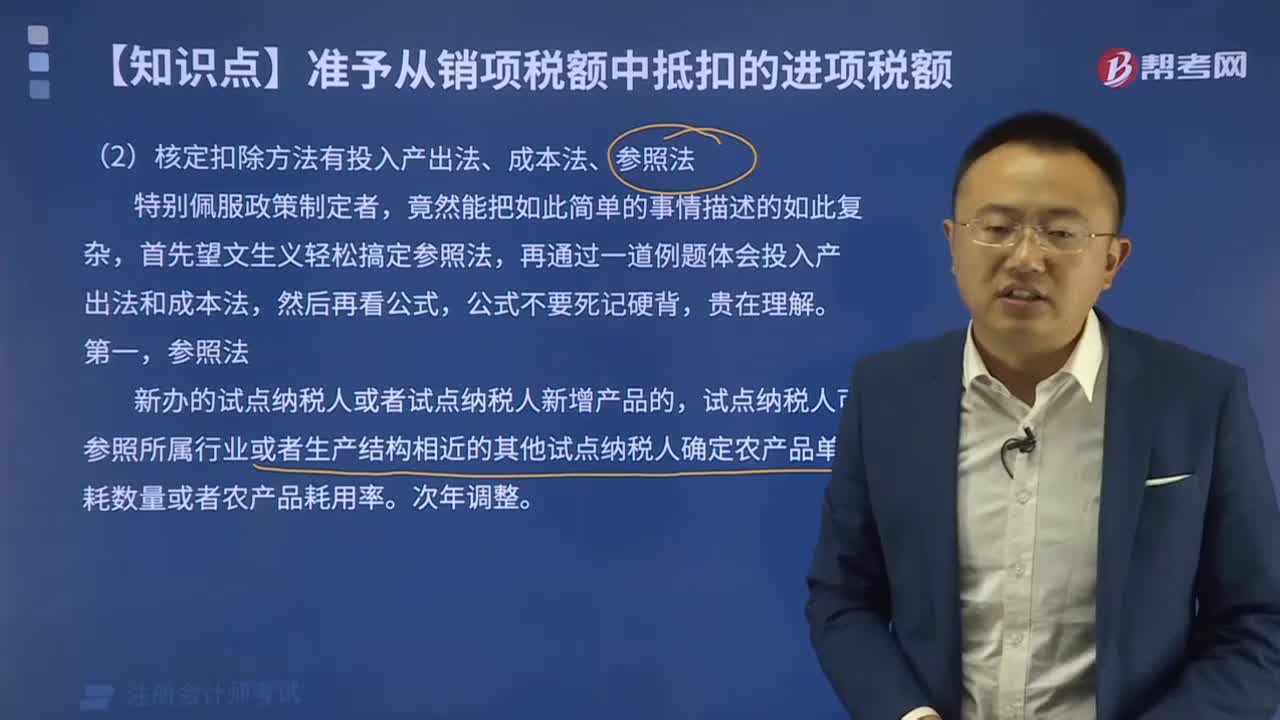

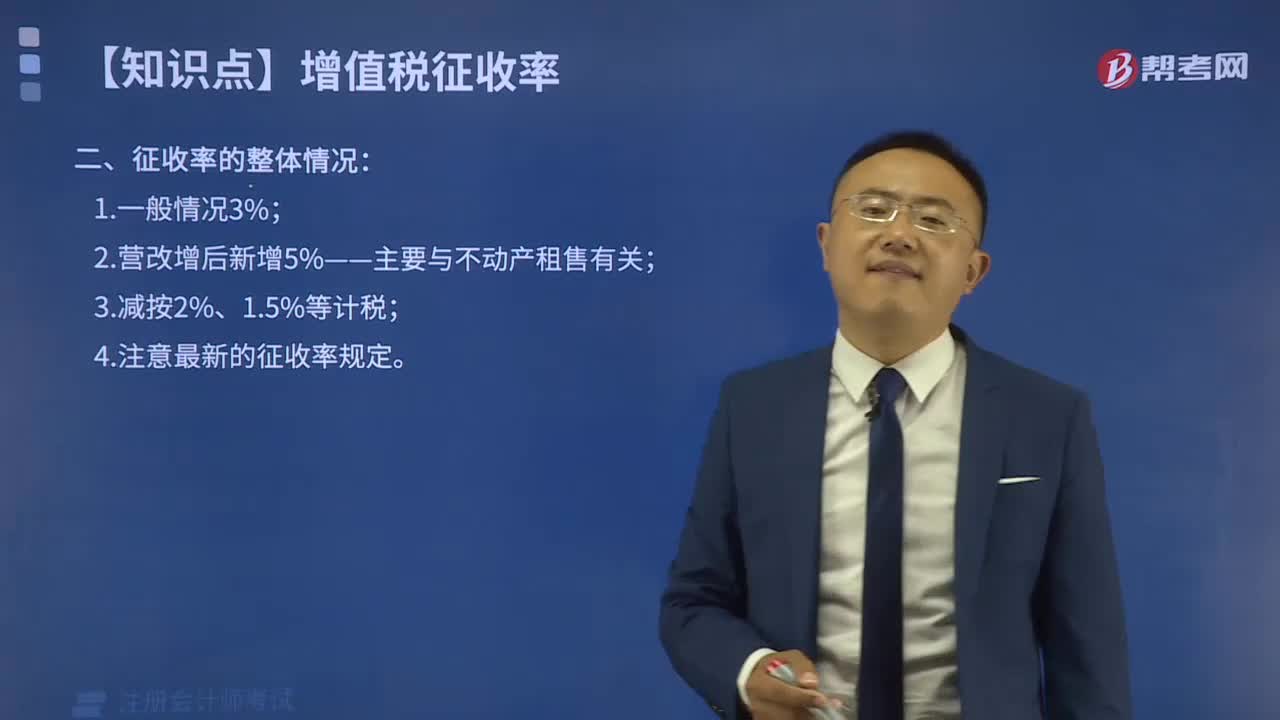

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

01:52

01:52增值税征收率有哪些规定?:增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。适用增值税小规模纳税人和一般纳税人按规定可以选择简易计税方法计税。

02:27

02:27增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?:增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?(一)增值税征收率适用的两种情况,小规模纳税人是指年销售额在规定标准以下。不能按规定报送有关税务资料的增值税纳税人,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。小规模纳税人增值税征收率一律调整为3%:2.增值税一般纳税人发生应税行为按规定可以简易计税或可以选择简易计税的。

15:44

15:44增值税视同销售的行为有哪几种?:增值税视同销售的行为有哪几种?增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税暂行条例的8种视同销售行为。1.将货物交付其他单位或者个人代销。则应由总机构统一缴纳增值税;如受货机构只就部分货物向购买方开具发票或收取货款,4.将自产或者委托加工的货物用于非(增值税)应税项目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日