下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

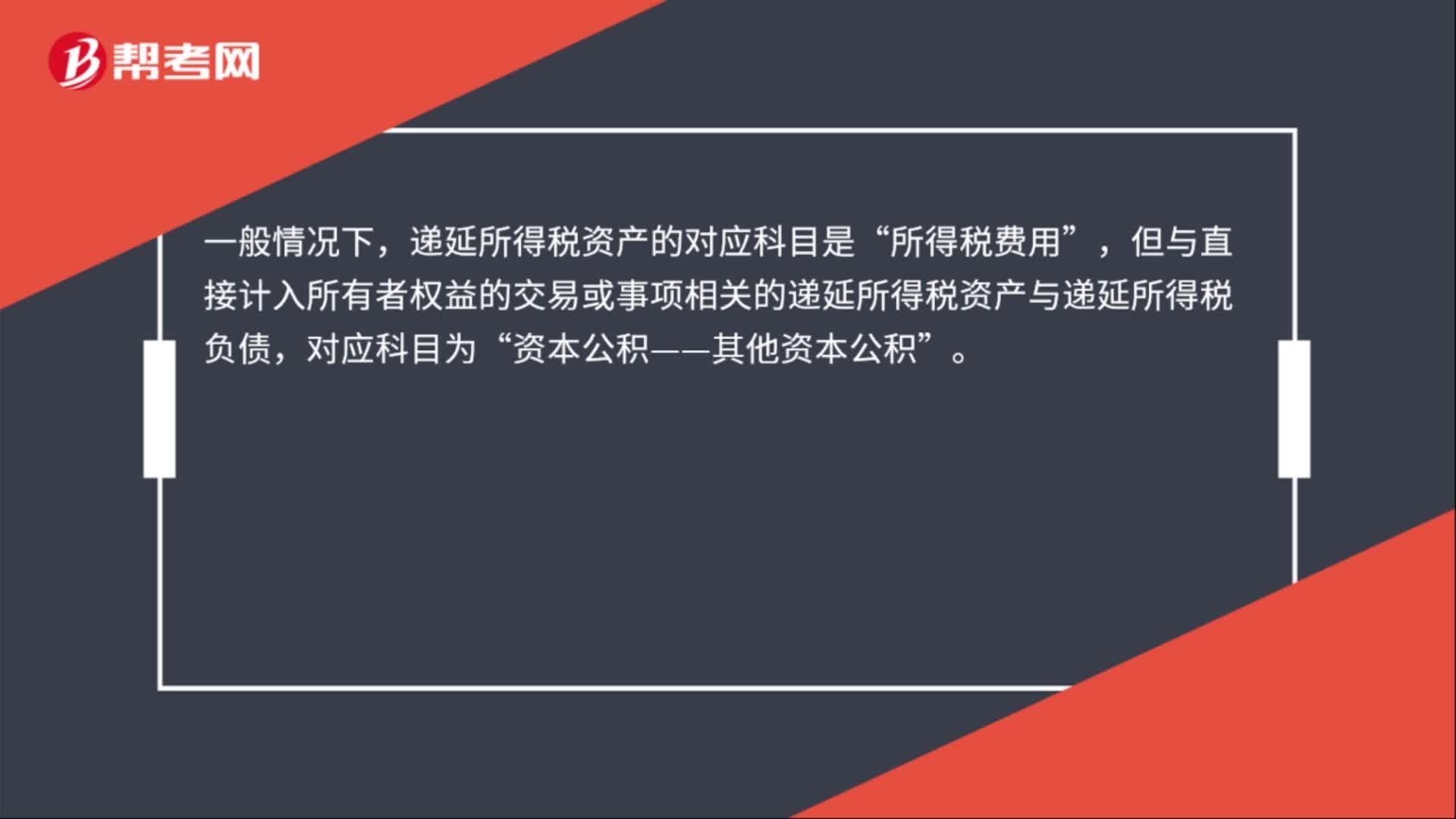

01:22递延所得税资产金额的计算是什么?:递延所得税资产金额的计算是什么?就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。资产负债表日确定或者增加递延所得税资产时账务处理:递延所得税资产:所得税费用——递延所得税费用资本公积——其他资本公积“递延所得税资产的对应科目是,所得税费用,但与直接计入所有者权益的交易或事项相关的递延所得税资产与递延所得税负债“资本公积——其他资本公积。

00:26

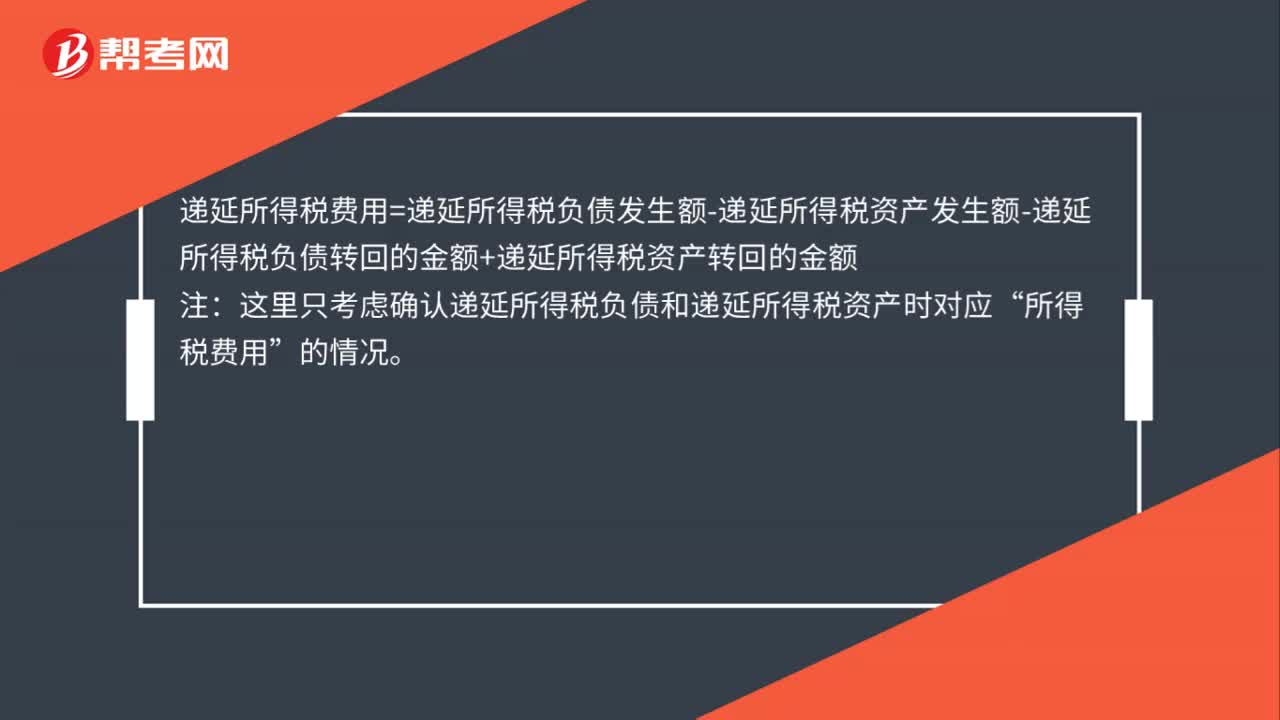

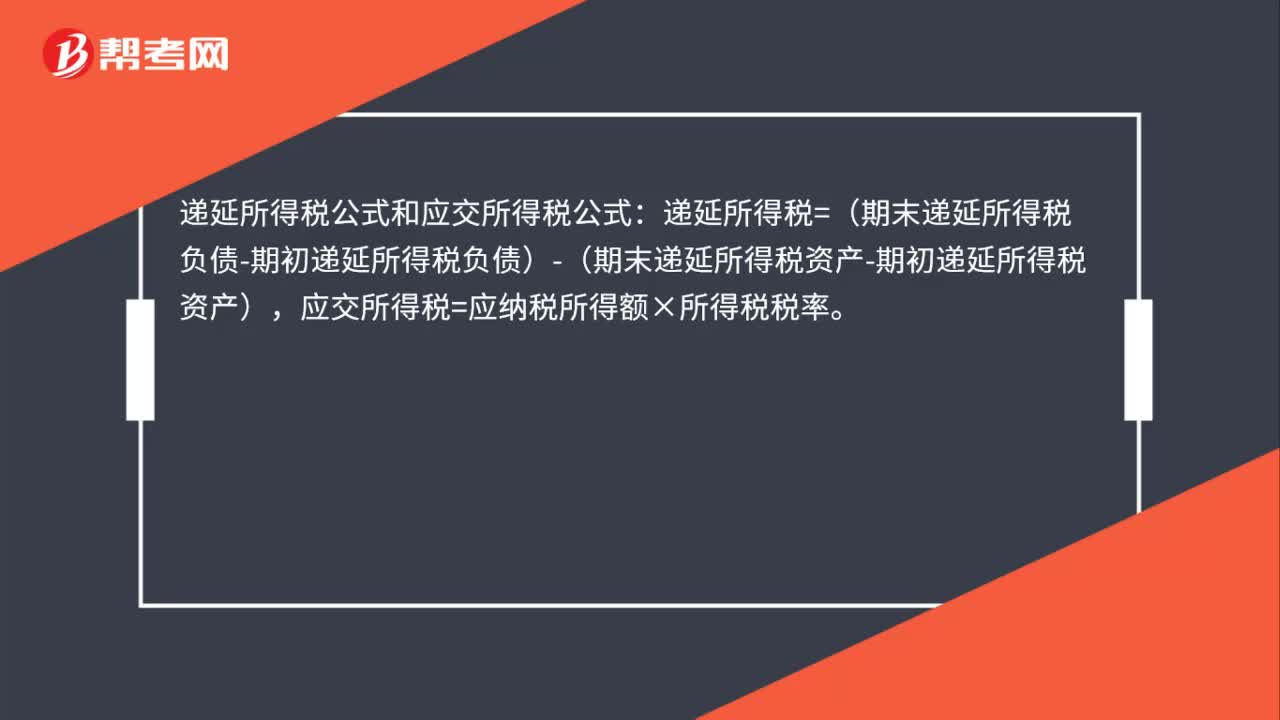

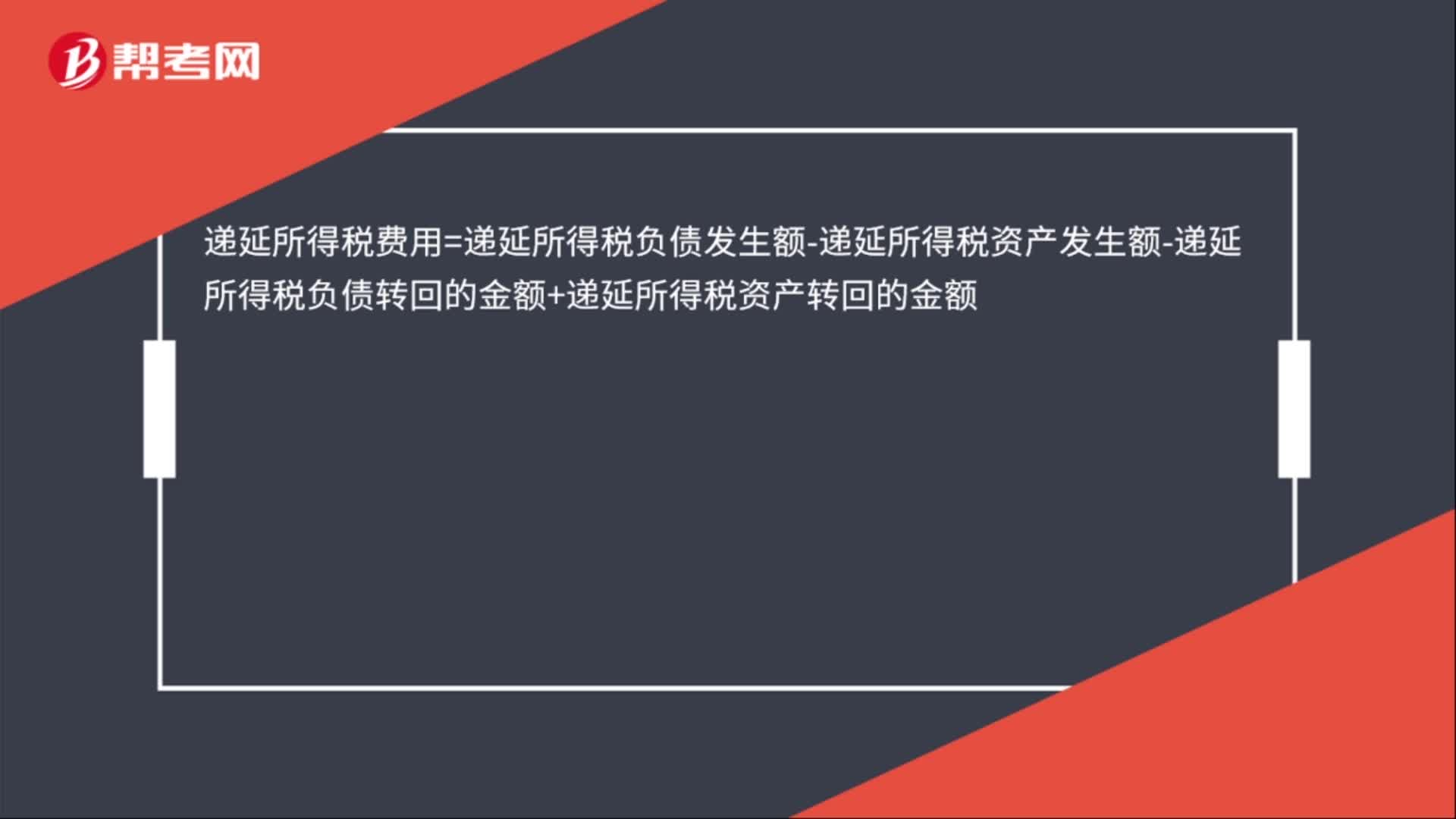

00:26递延所得税费用的计算公式是什么?:递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额

06:25

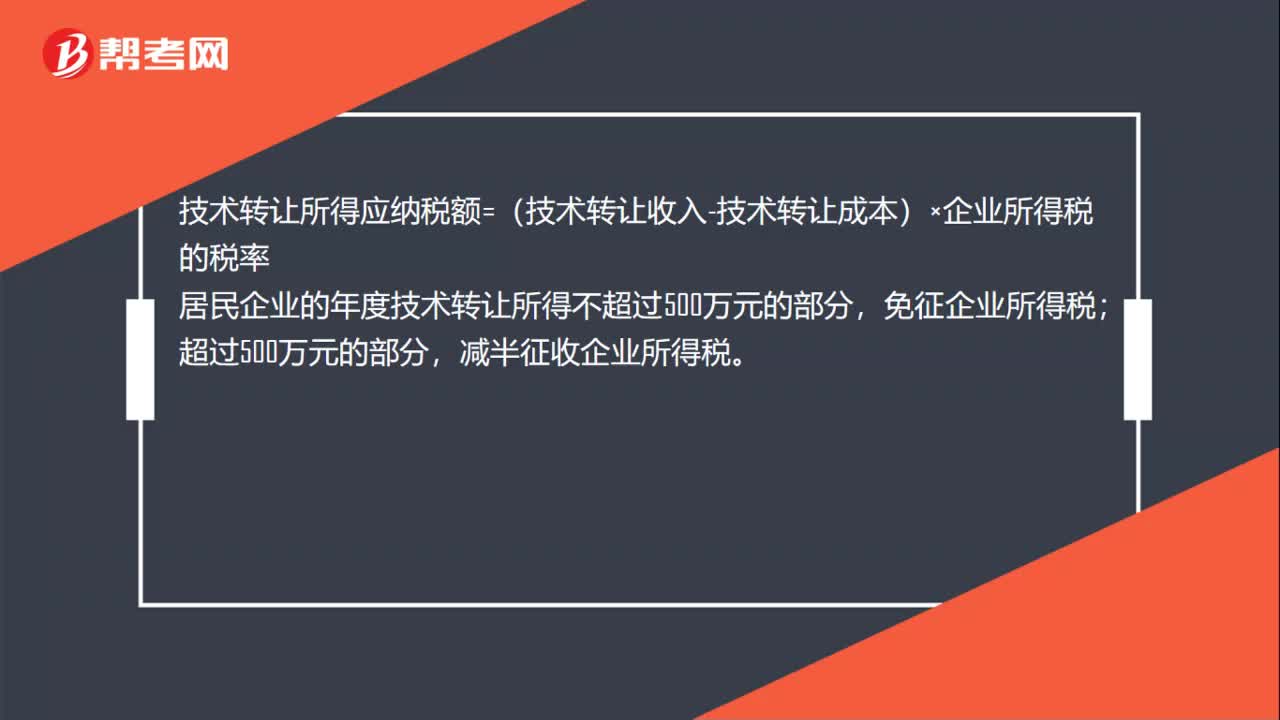

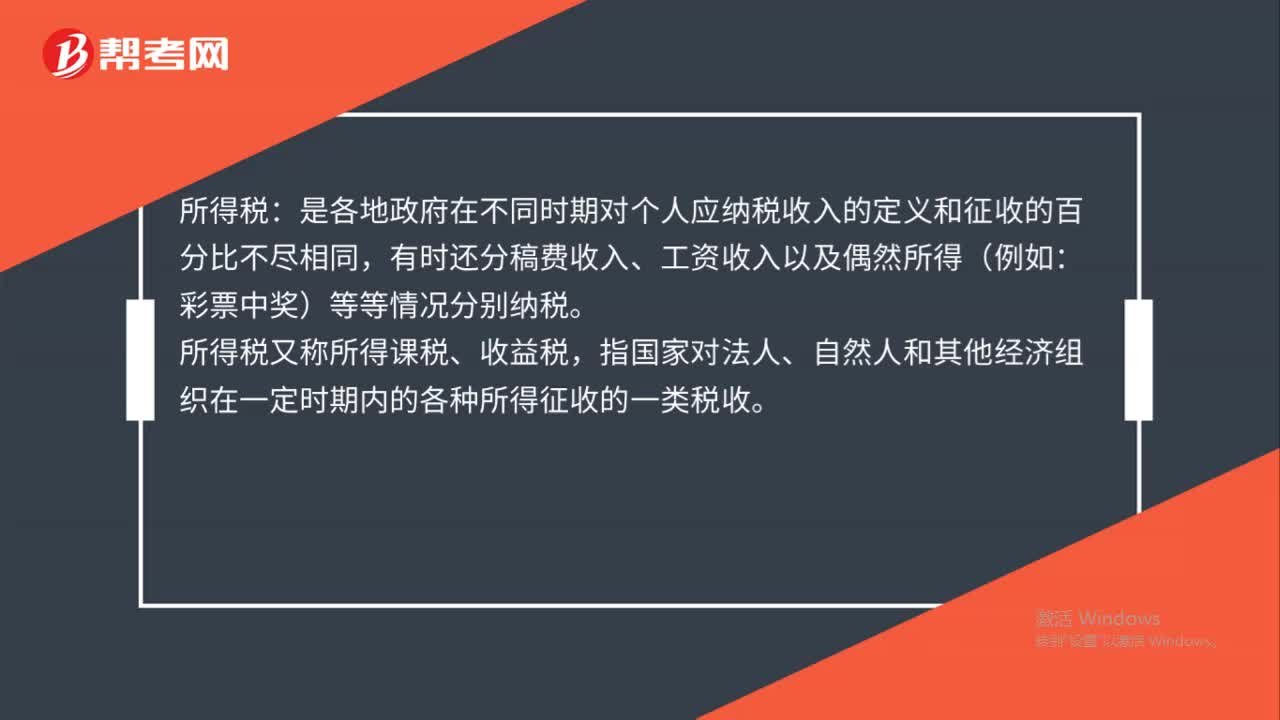

06:25企业所得税应税所得范围包括哪些?:企业所得税应税所得范围包括销售货物所得、转让财产所得、股息红利等权益性投资所得、利息所得等。包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得,包括企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等,动产转让所得按照转让动产的企业或者机构、场所所在地确定。

00:23

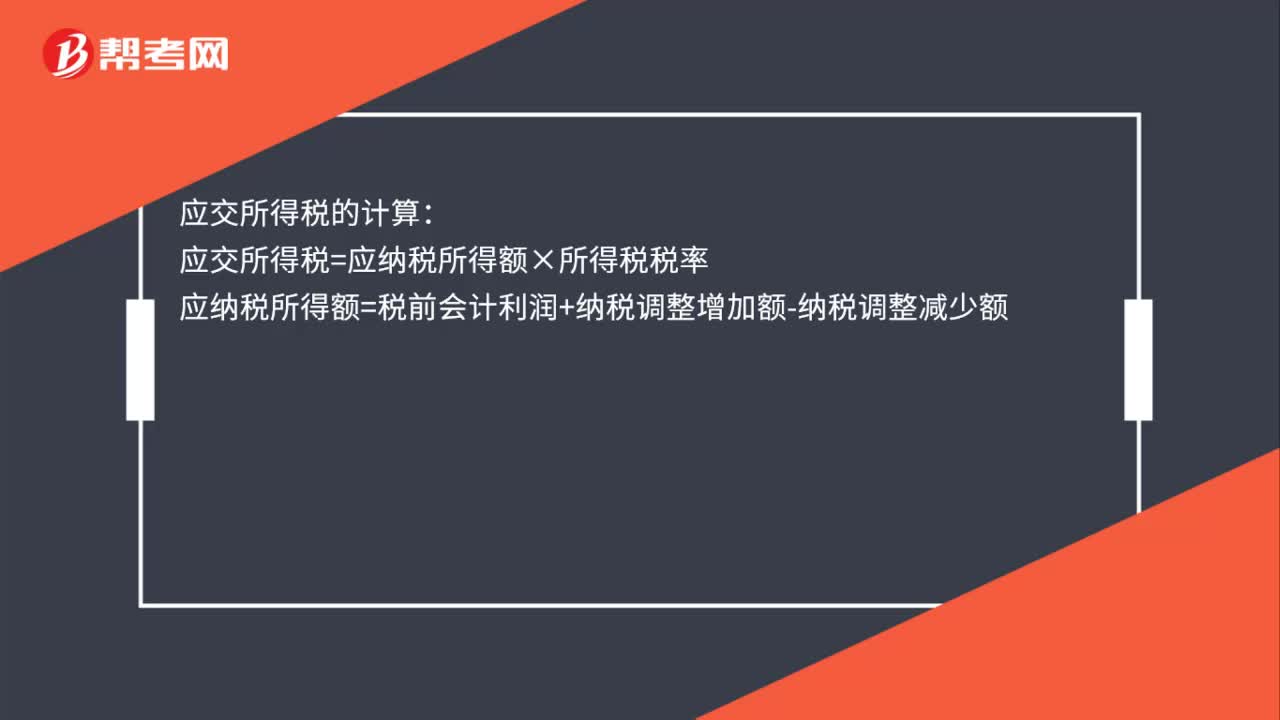

00:23应交所得税怎么计算?:应交所得税的计算:应交所得税=应纳税所得额×所得税税率应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

00:30

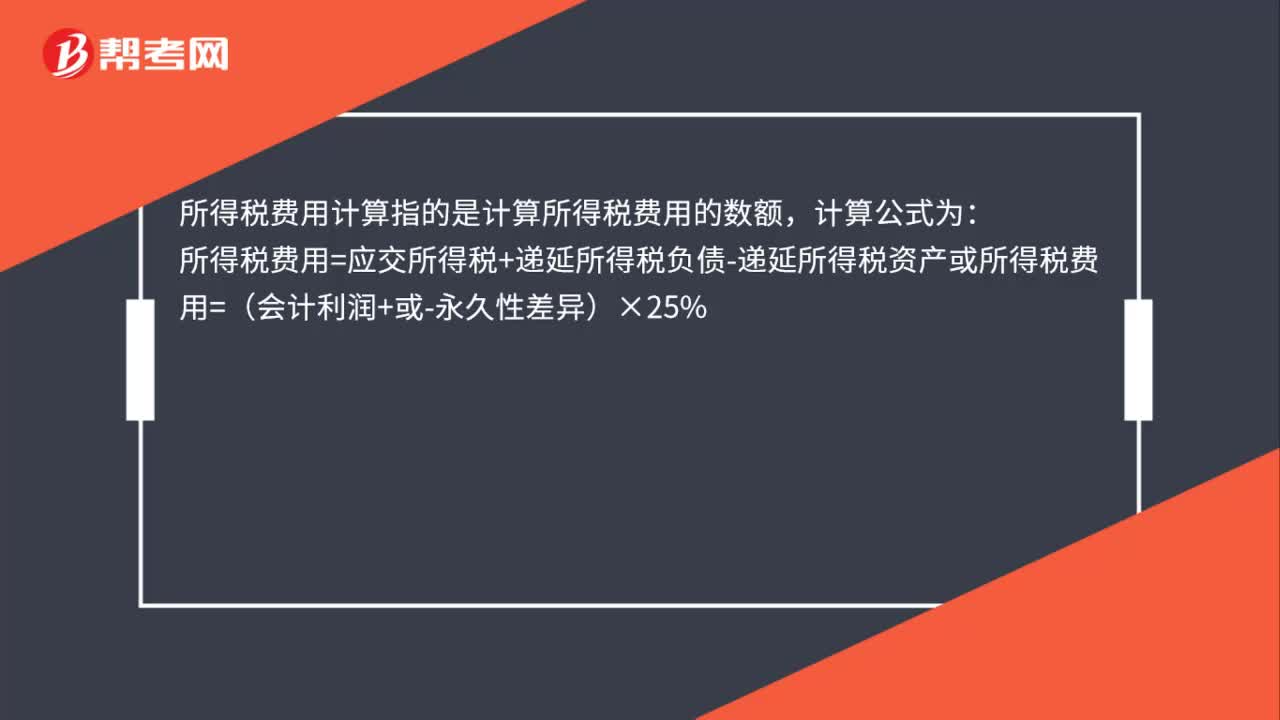

00:30所得税费用计算是什么?:所得税费用计算是什么?所得税费用计算指的是计算所得税费用的数额,计算公式为:所得税费用=应交所得税+递延所得税负债-递延所得税资产或所得税费用=(会计利润+或-永久性差异)×25%

00:52

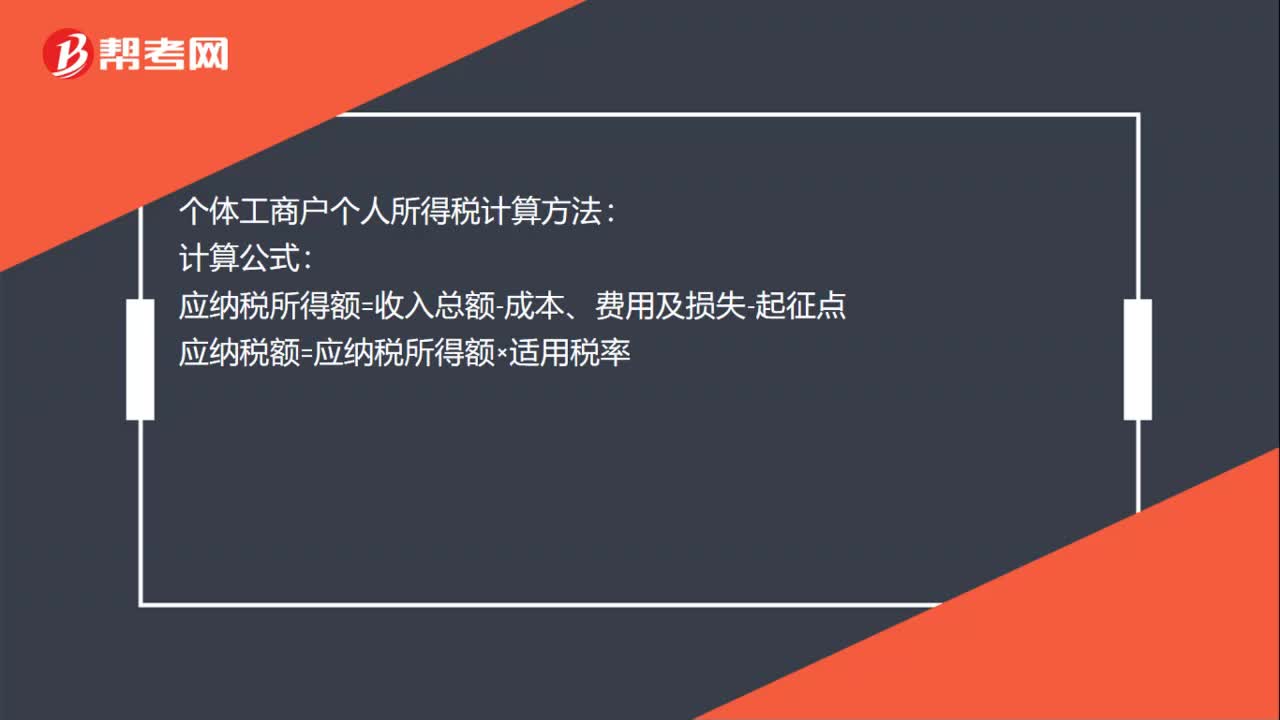

00:52个体所得税计算方法是什么?:个体所得税计算方法是什么?个人所得税计算方法:工薪、薪金所得:应缴纳的个人所得税=应纳税所得额×税率-速算扣除数,其中。工薪、薪金所得适用7级超额累进税率:个体工商户个人所得税计算方法:计算公式应纳税所得额=收入总额-成本、费用及损失-起征点应纳税额=应纳税所得额×适用税率

00:51

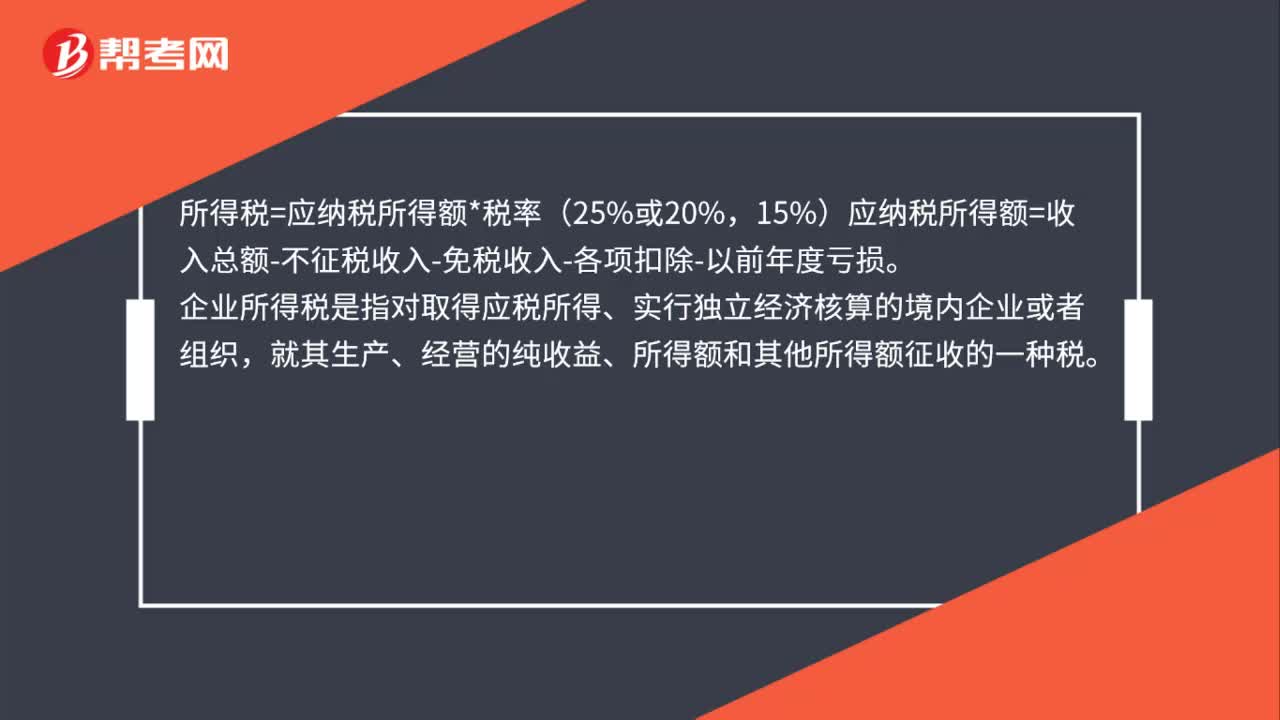

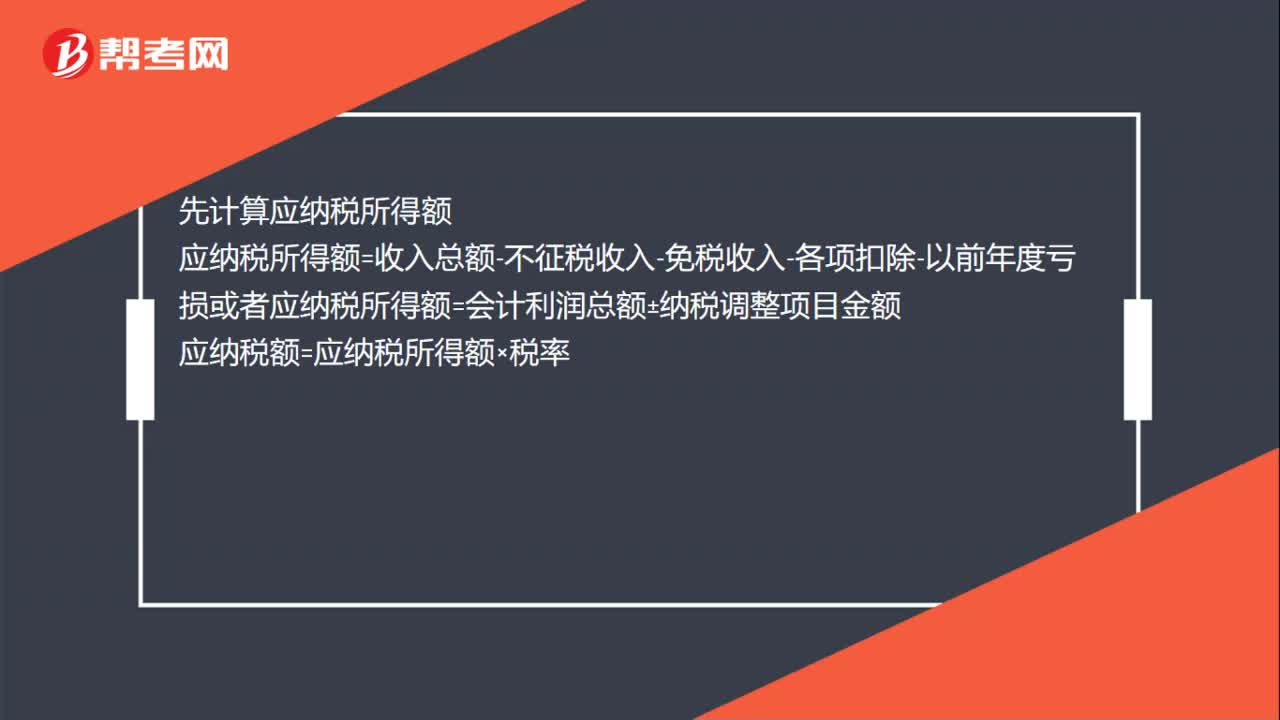

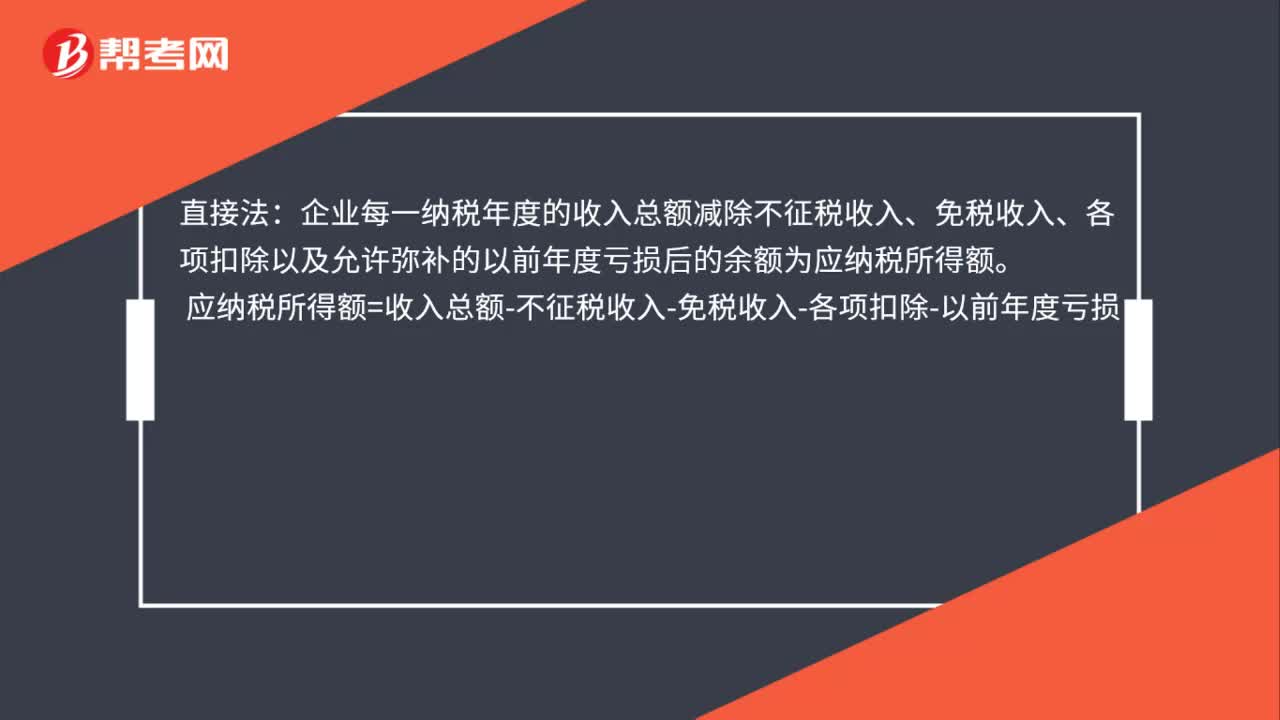

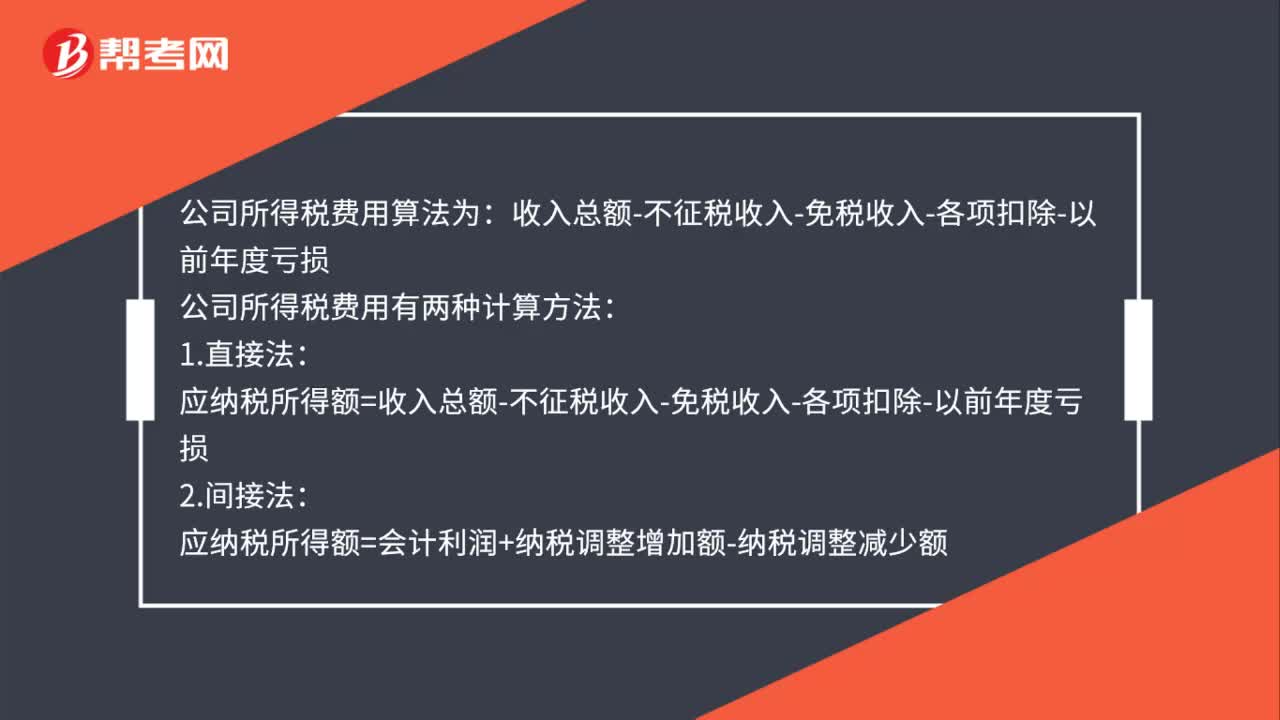

00:51公司所得税费用怎么计算?:公司所得税费用怎么计算?公司所得税费用算法为:收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:公司所得税费用有两种计算方法:1.直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损2.间接法应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

00:19

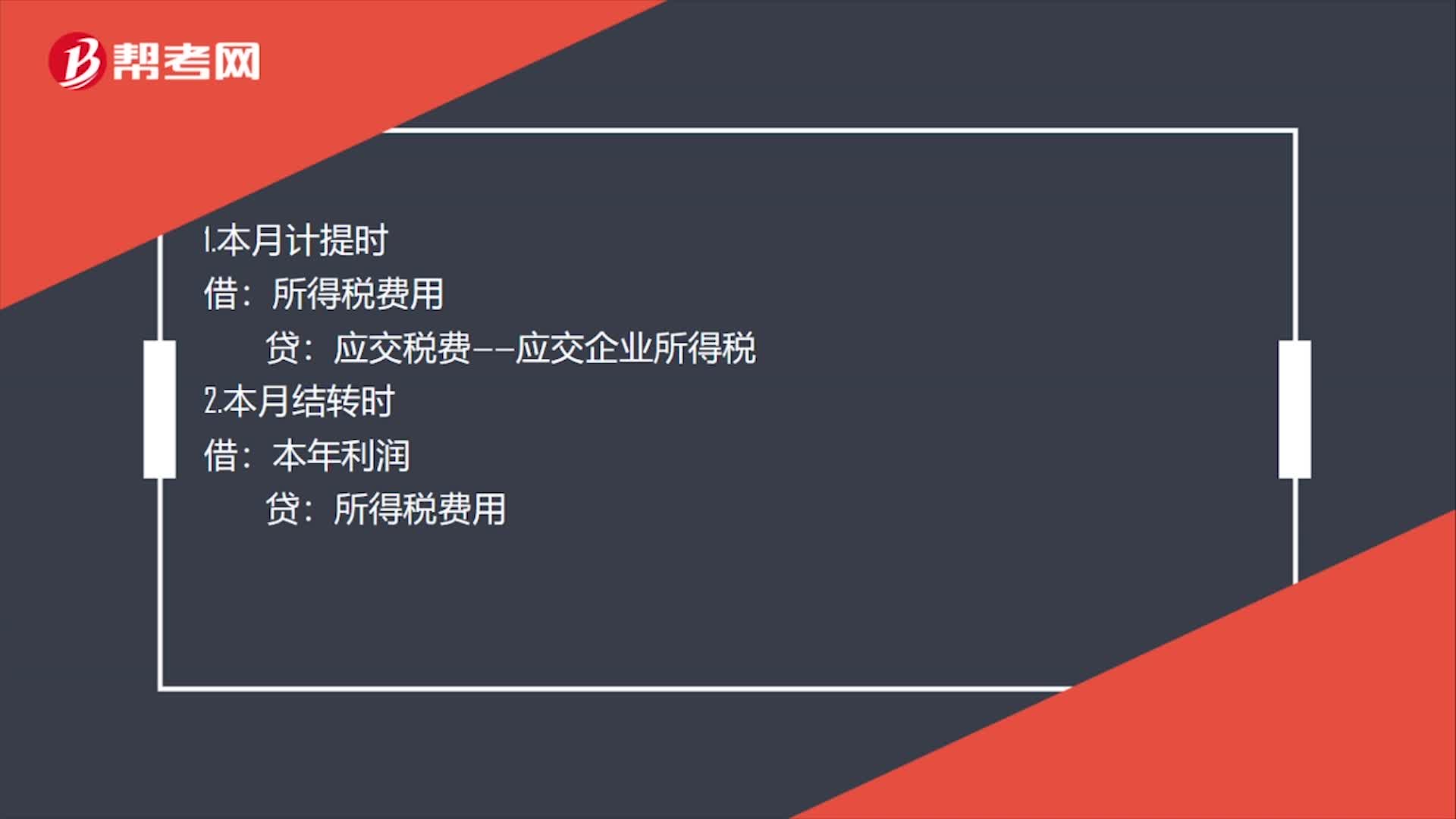

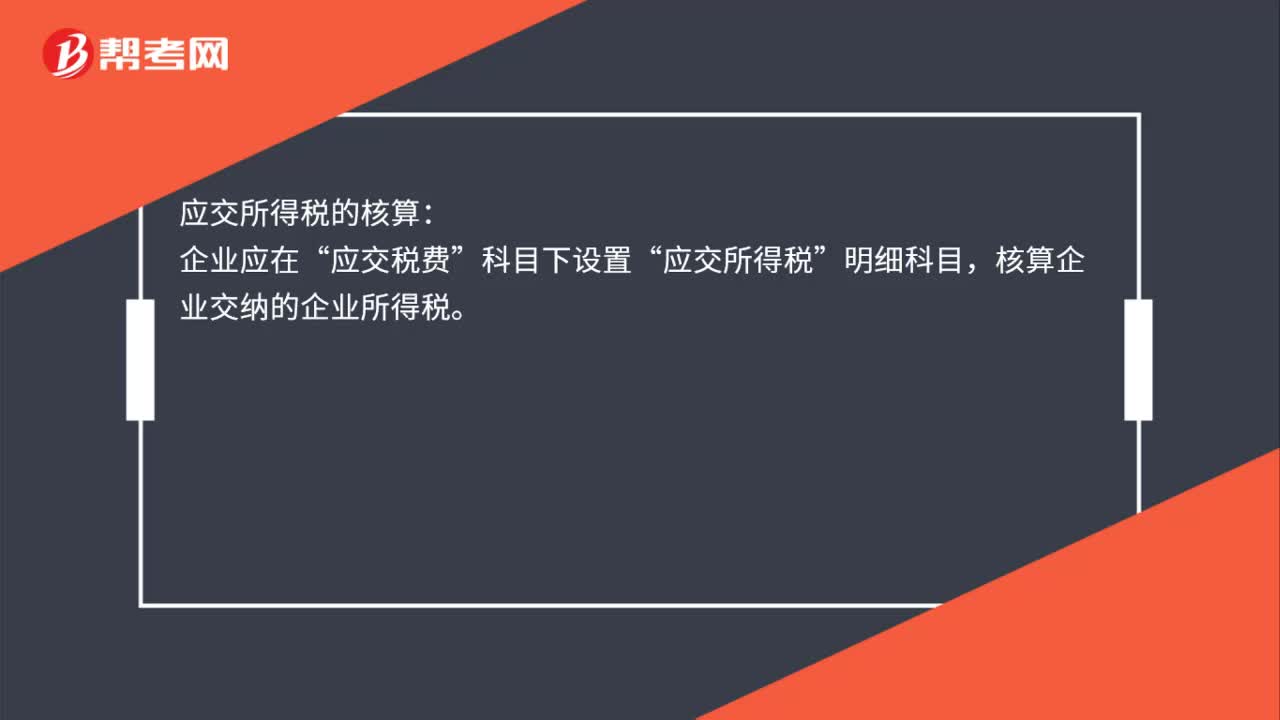

00:19应交所得税在哪个科目下核算?:应交所得税在哪个科目下核算?应交所得税的核算:企业应在“应交税费”科目下设置“应交所得税”明细科目,核算企业交纳的企业所得税。

00:22

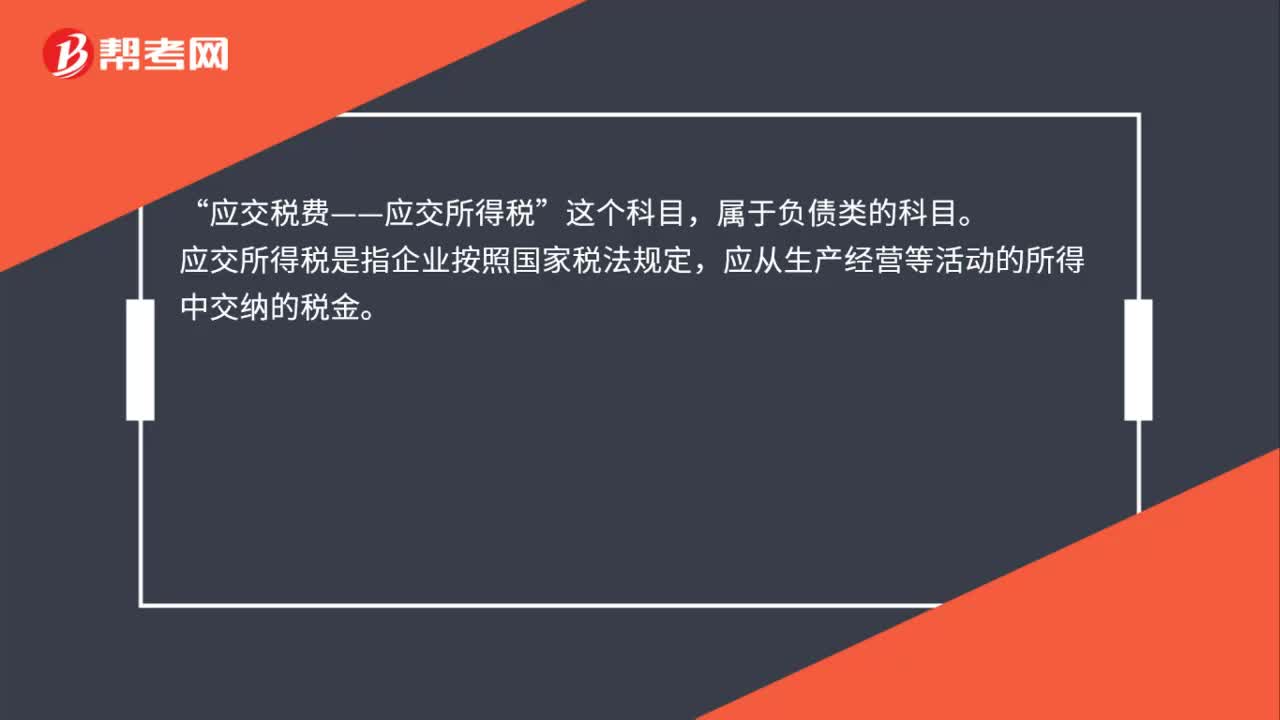

00:22应交所得税属于什么科目?:应交所得税属于什么科目?应交税费——应交所得税“这个科目”属于负债类的科目,应交所得税是指企业按照国家税法规定。应从生产经营等活动的所得中交纳的税金。

00:48

00:48应交所得税借方余额报表上反映的是什么?:应交所得税借方余额报表上反映的是什么?应交所得税借方余额报表上反映从当期损益中扣除的所得税,当期所得税资产和当期所得税负债抵销列报的条件,应当按照《企业会计准则讲解》相关规定,企业应当将当期所得税资产及当期所得税负债以抵销后的净额列示时,需同时满足下列条件:(1)企业拥有以净额结算的法定权利;(2)意图以净额结算或取得资产清偿债务同时进行。

00:52

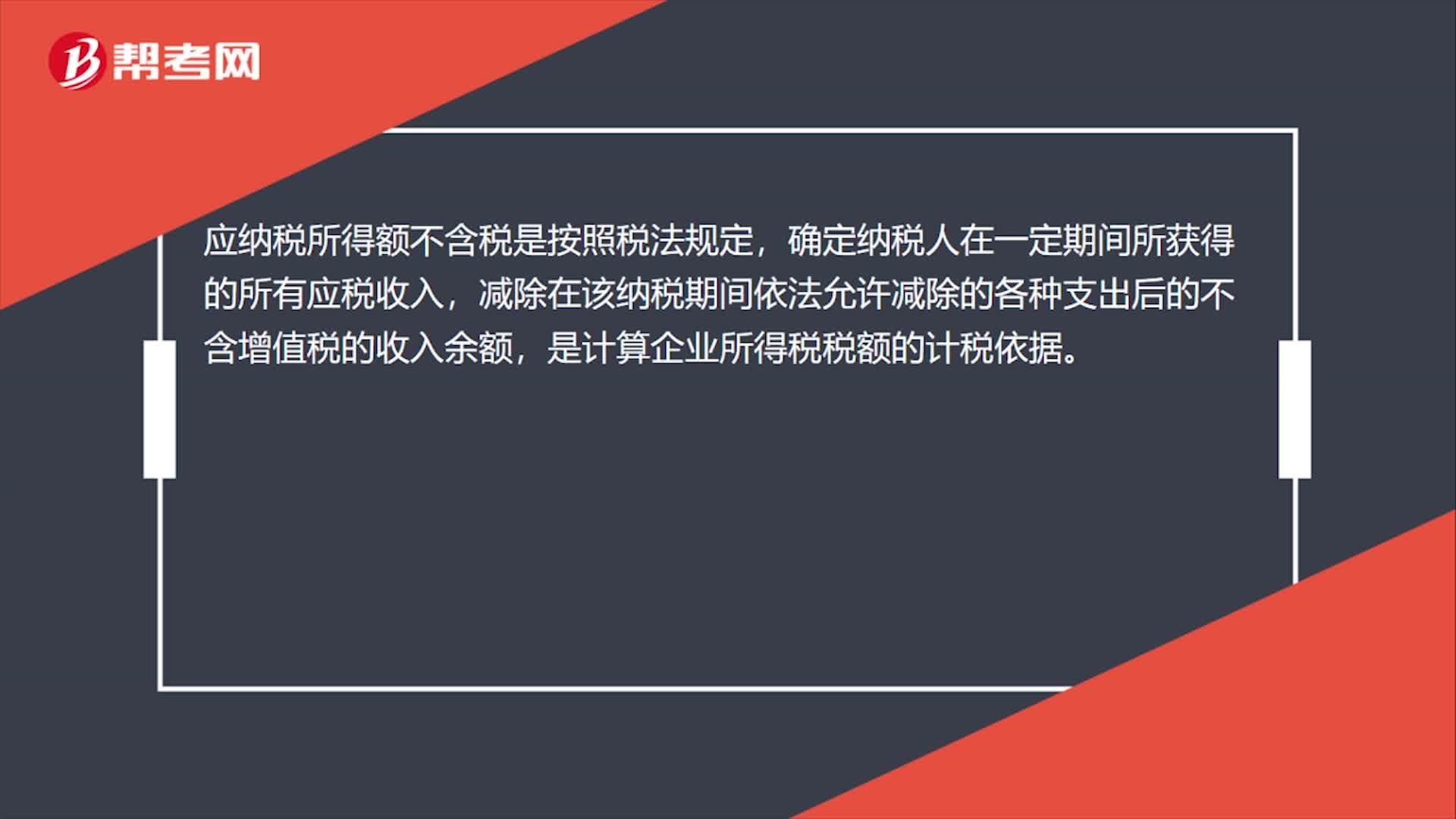

00:52应交所得税的计算公式是什么?:应交所得税的计算公式为:应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额,应纳税所得额是企业所得税的计税依据。准确计算应纳税所得额是正确计算应交所得税的前提,根据现行企业所得税纳税申报办法,企业应在会计利润总额的基础上“加减纳税调整额后计算出”纳税调整后所得。(应纳税所得额):会计与税法的差异(包括。收入类、扣除类、资产类等一次性和暂时性差异)通过纳税调整明细表集中体现

00:34

00:34只要题干出现会计利润就用间接法计算应纳税所得额吗?:只要题干出现会计利润就用间接法计算应纳税所得额吗?是的,一般只要题目中直接给出会计利润就是用间接法计算。如果没有给出会计利润,而是给出各种收入、成本、费用的数据就要用直接法计算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日