下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

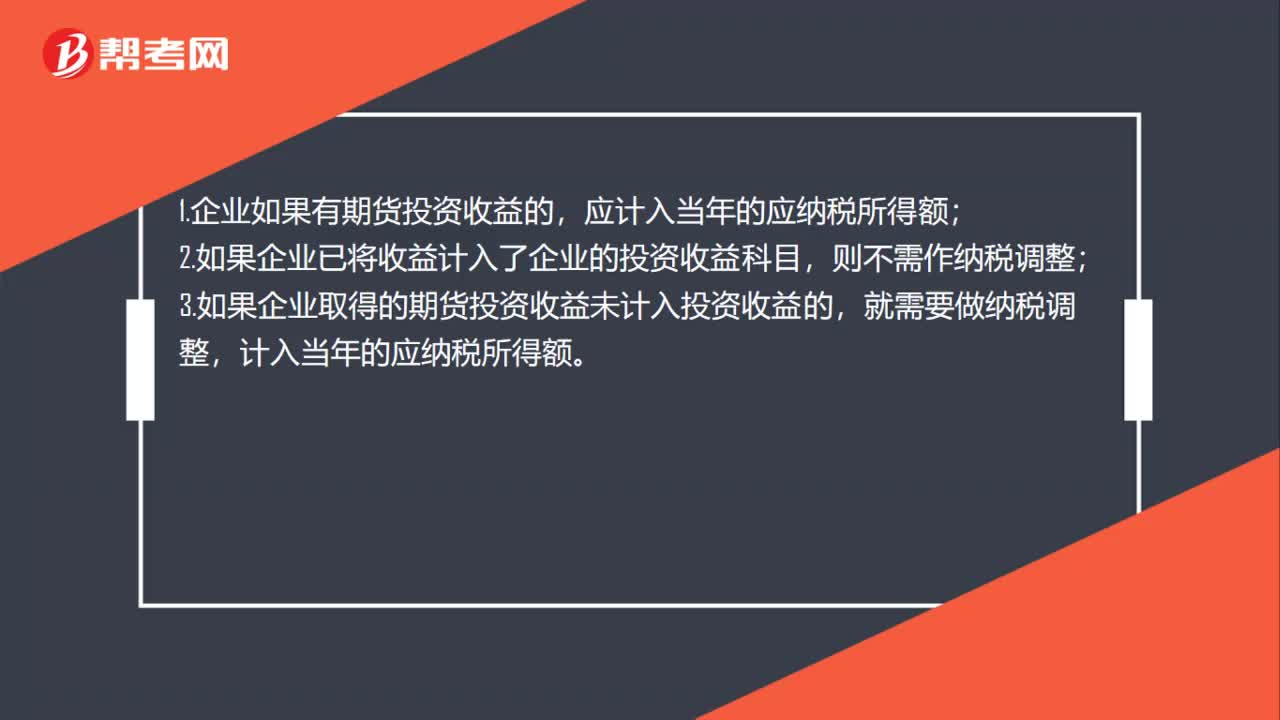

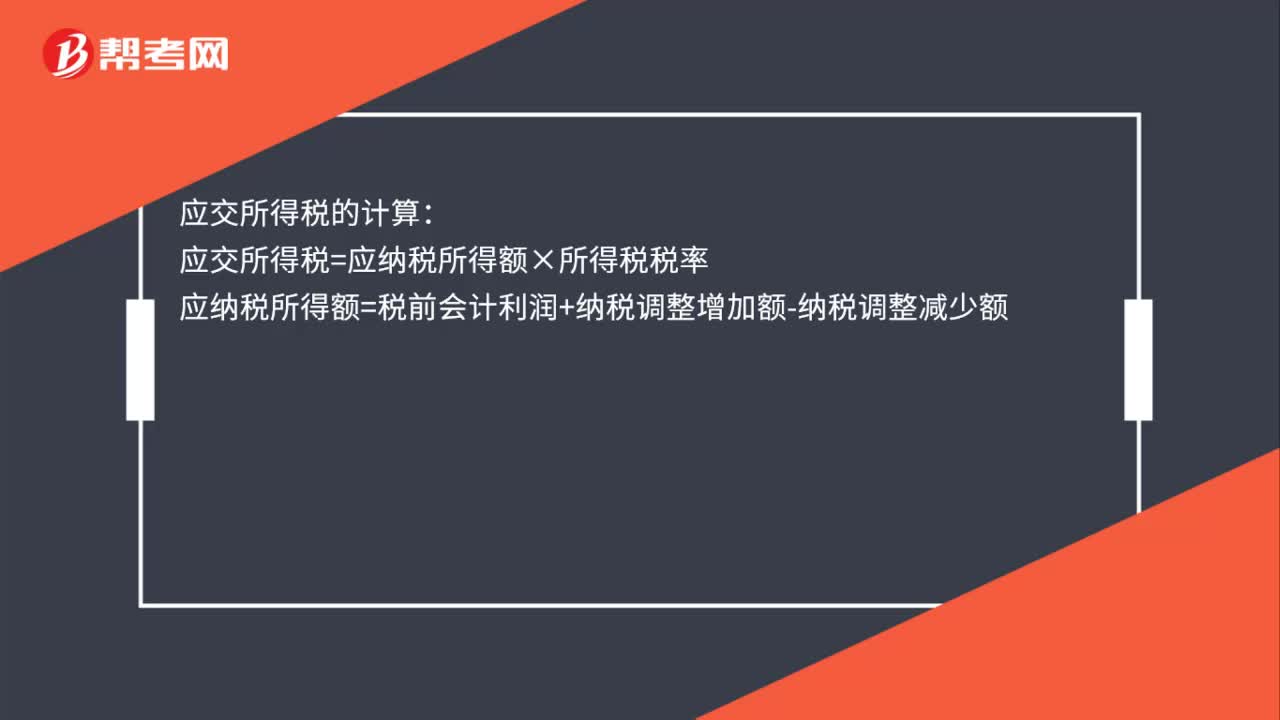

00:23应交所得税怎么计算?:应交所得税的计算:应交所得税=应纳税所得额×所得税税率应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

00:26

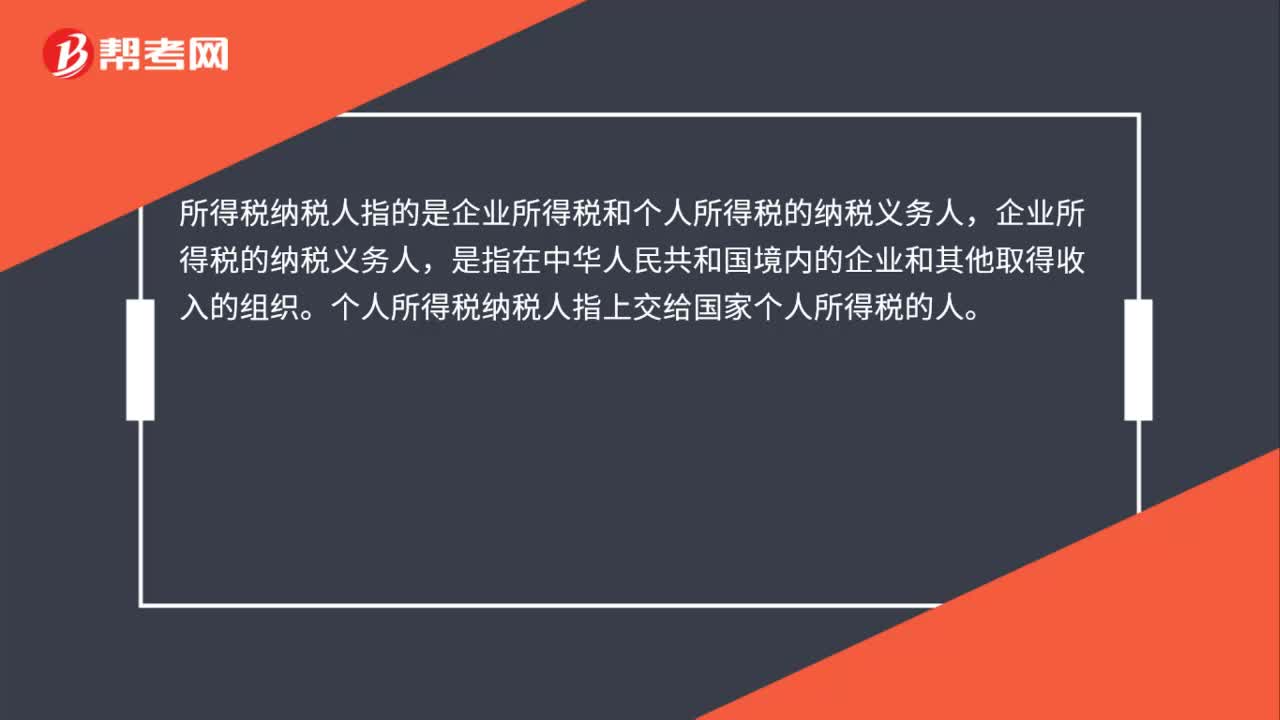

00:26所得税纳税人是什么?:所得税纳税人是什么?所得税纳税人指的是企业所得税和个人所得税的纳税义务人,企业所得税的纳税义务人,是指在中华人民共和国境内的企业和其他取得收入的组织。个人所得税纳税人指上交给国家个人所得税的人。

00:37

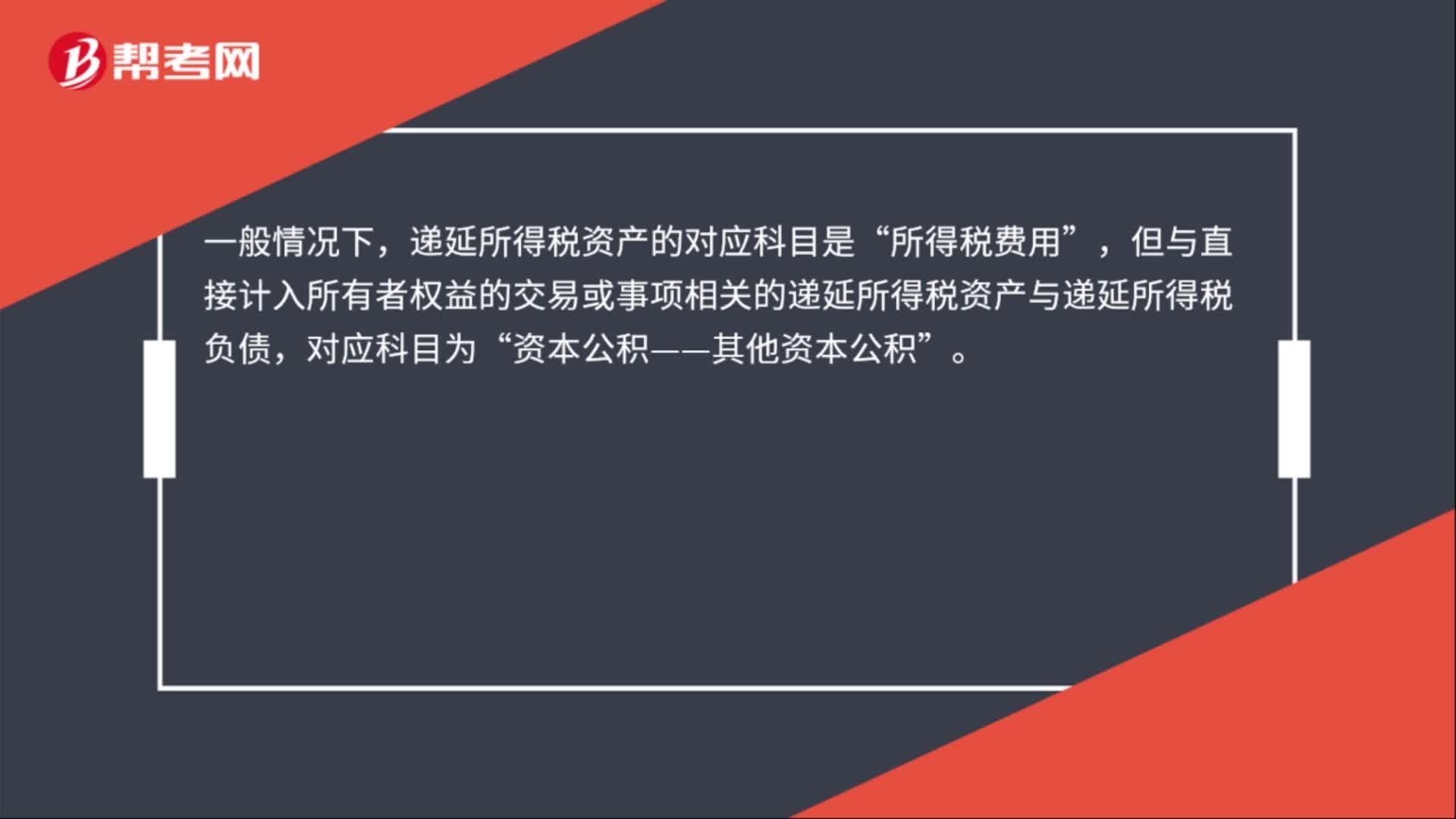

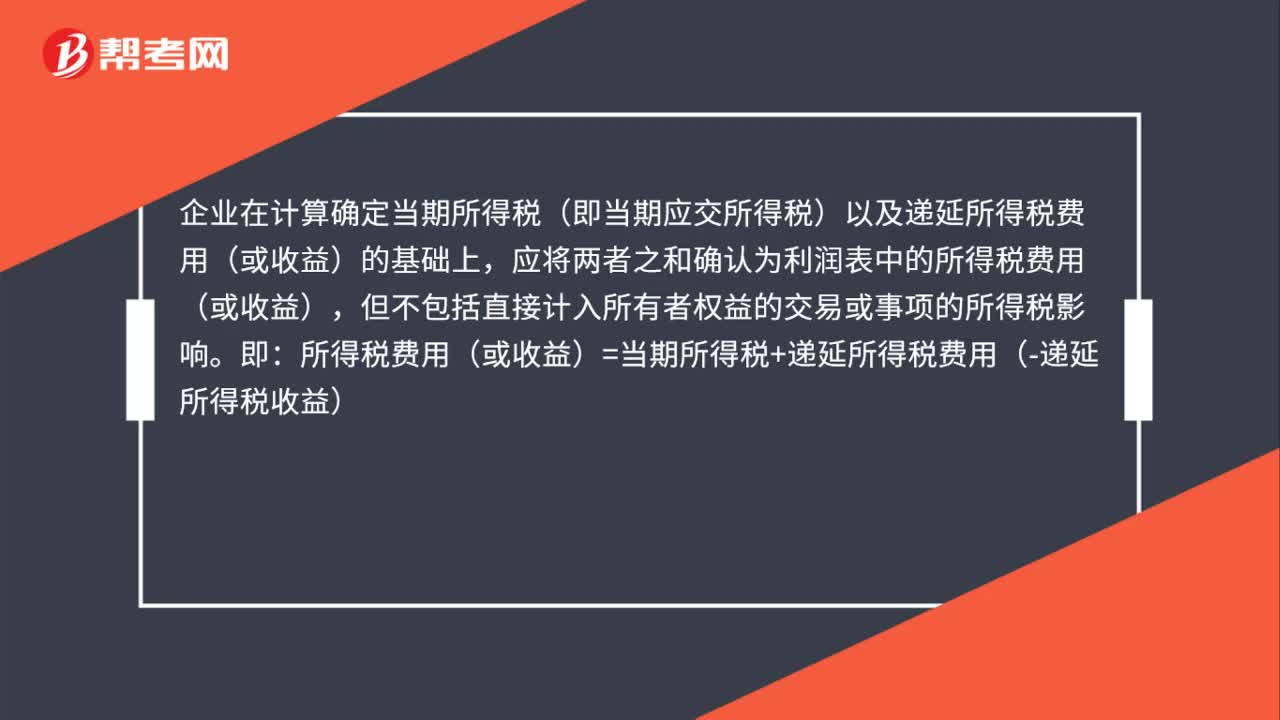

00:37所得税费用怎么核算?:所得税费用怎么核算?企业在计算确定当期所得税(即当期应交所得税)以及递延所得税费用(或收益)的基础上,应将两者之和确认为利润表中的所得税费用(或收益),但不包括直接计入所有者权益的交易或事项的所得税影响。即:所得税费用(或收益)=当期所得税+递延所得税费用(-递延所得税收益)

00:40

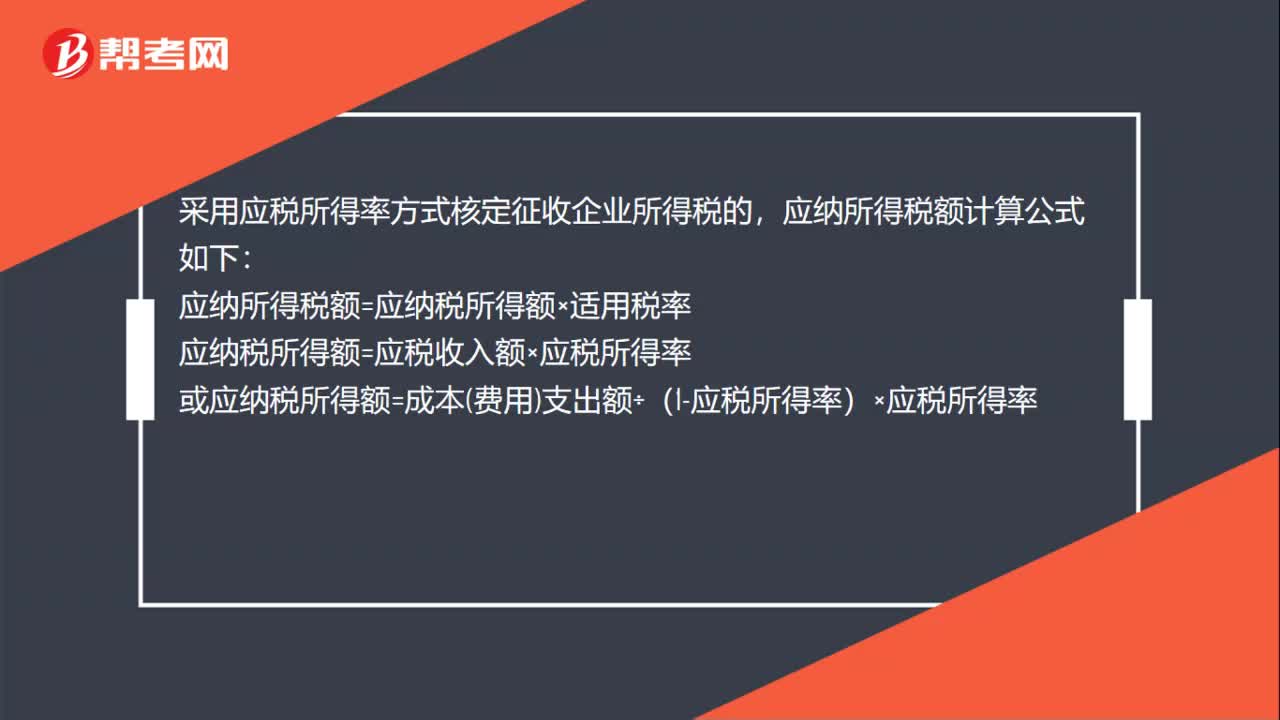

00:40核定征收所得税如何算?:核定征收所得税如何算?采用应税所得率方式核定征收企业所得税的,应纳所得税额计算公式如下:应纳所得税额=应纳税所得额×适用税率应纳税所得额=应税收入额×应税所得率或应纳税所得额=成本费用支出额÷(1-应税所得率)×应税所得率

00:43

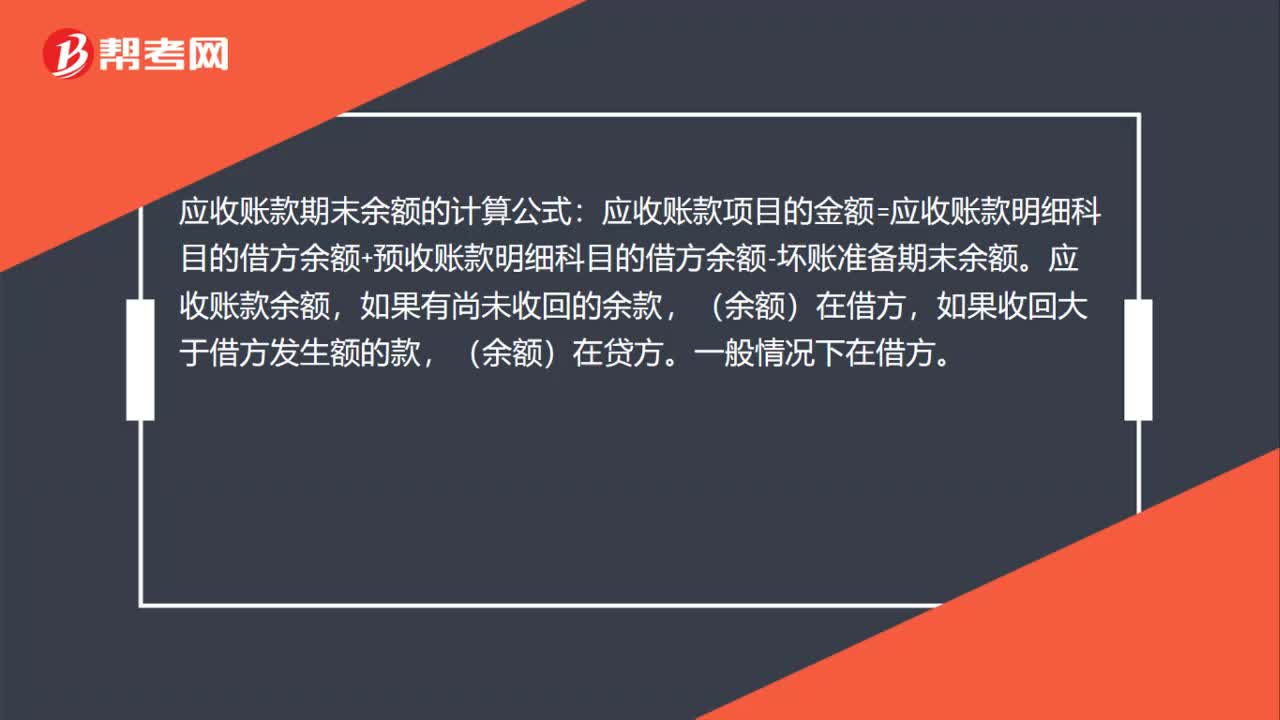

00:43应收账款期末余额怎么计算?:应收账款期末余额怎么计算?应收账款期末余额的计算公式:应收账款项目的金额=应收账款明细科目的借方余额+预收账款明细科目的借方余额-坏账准备期末余额。应收账款余额,如果有尚未收回的余款,(余额)在借方,如果收回大于借方发生额的款,(余额)在贷方。一般情况下在借方。

00:36

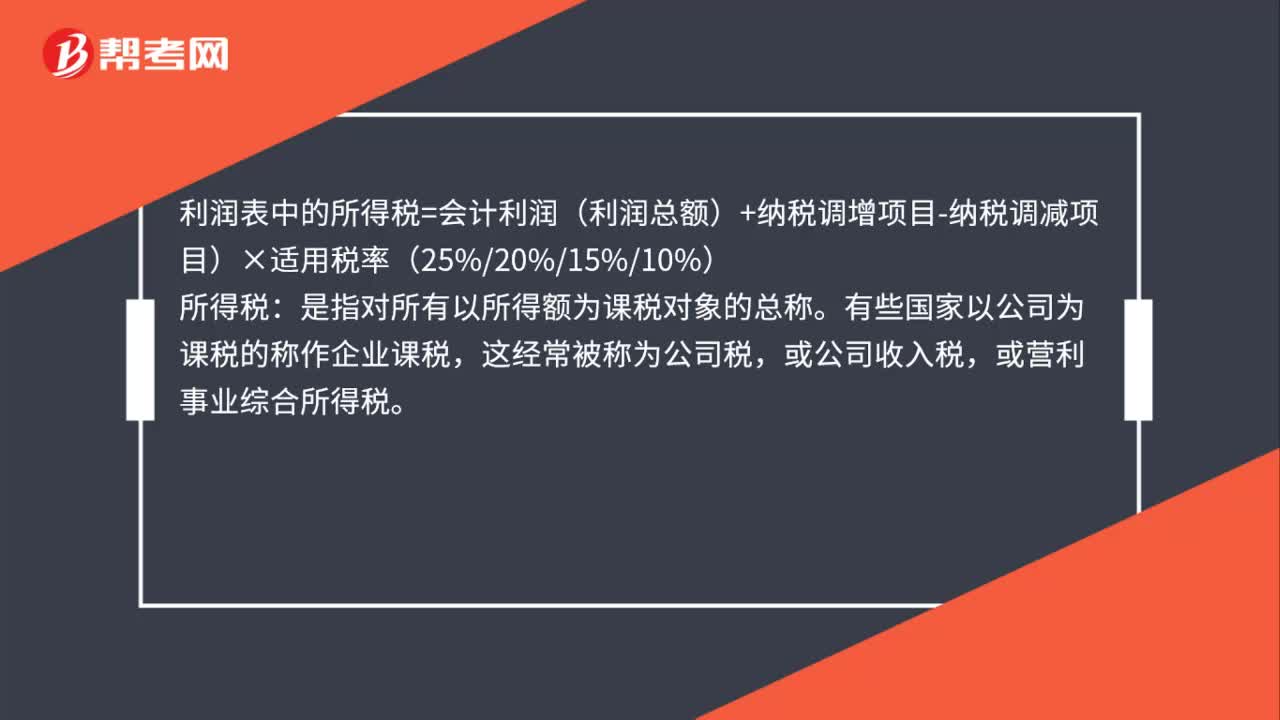

00:36利润表中的所得税费用怎么算?:利润表中的所得税费用怎么算?利润表中的所得税=会计利润(利润总额)+纳税调增项目-纳税调减项目)×适用税率(25%20%15%10%):所得税。是指对所有以所得额为课税对象的总称,有些国家以公司为课税的称作企业课税,这经常被称为公司税,或公司收入税。或营利事业综合所得税

00:51

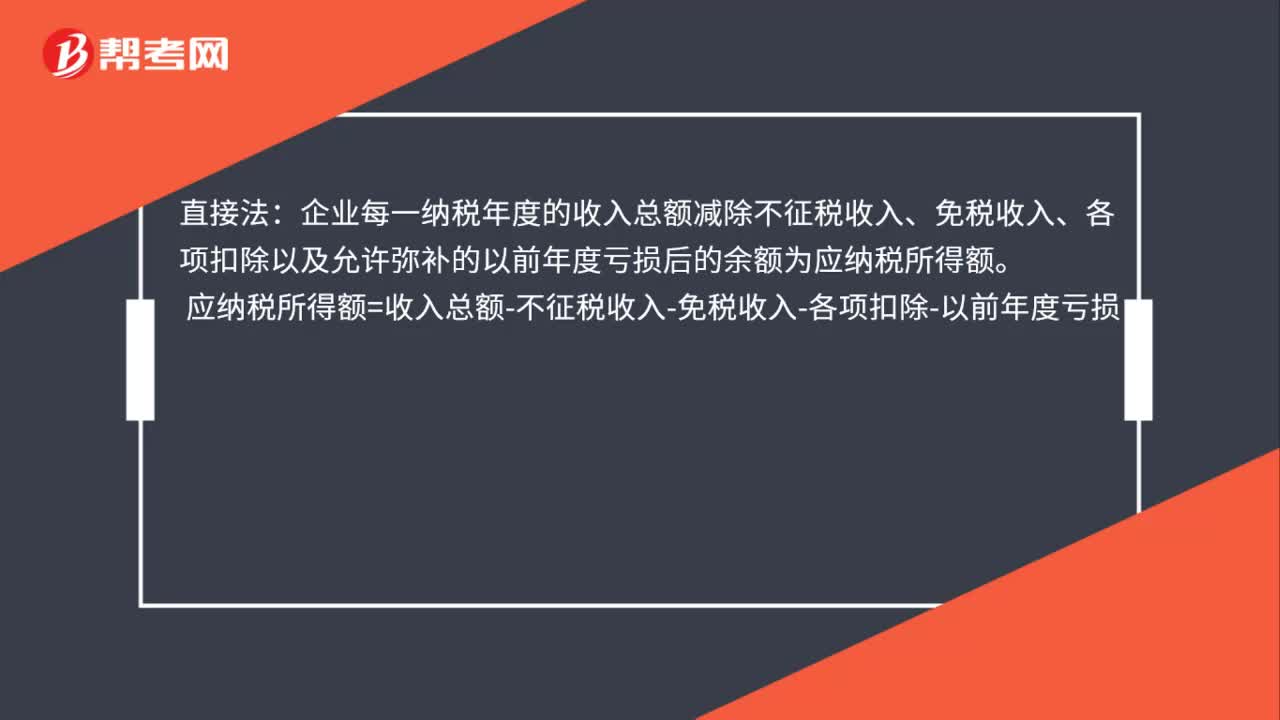

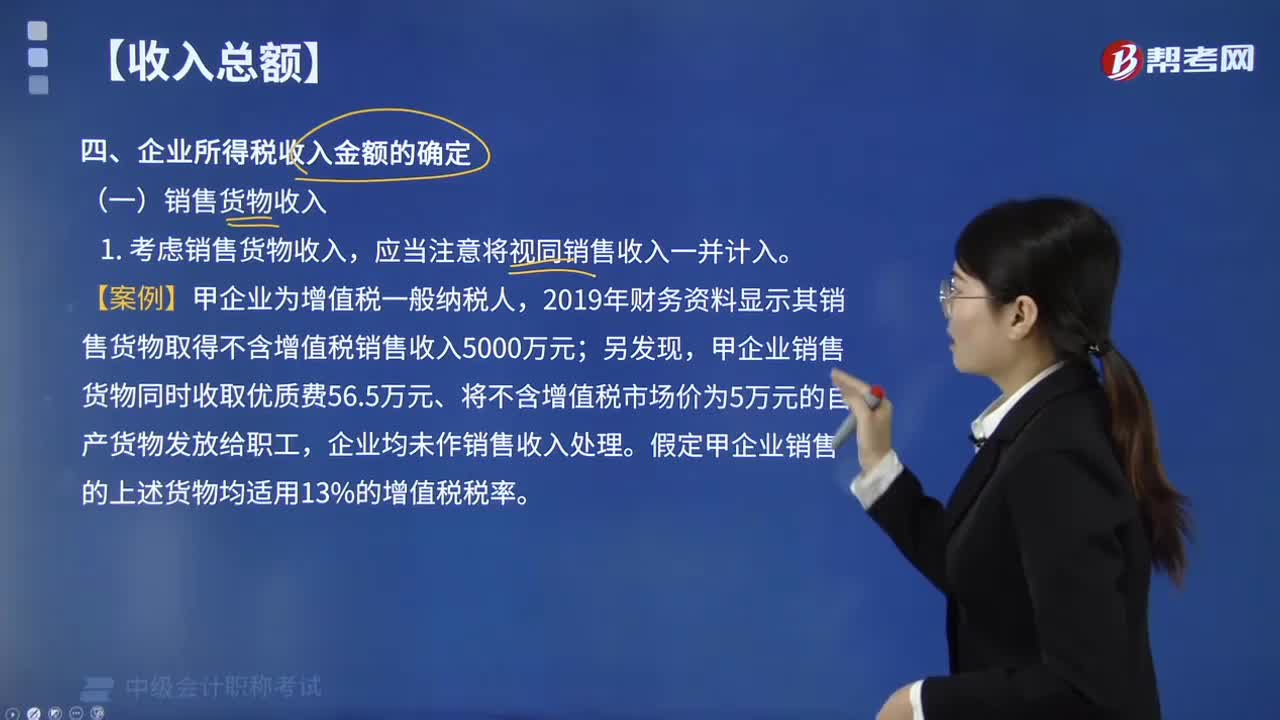

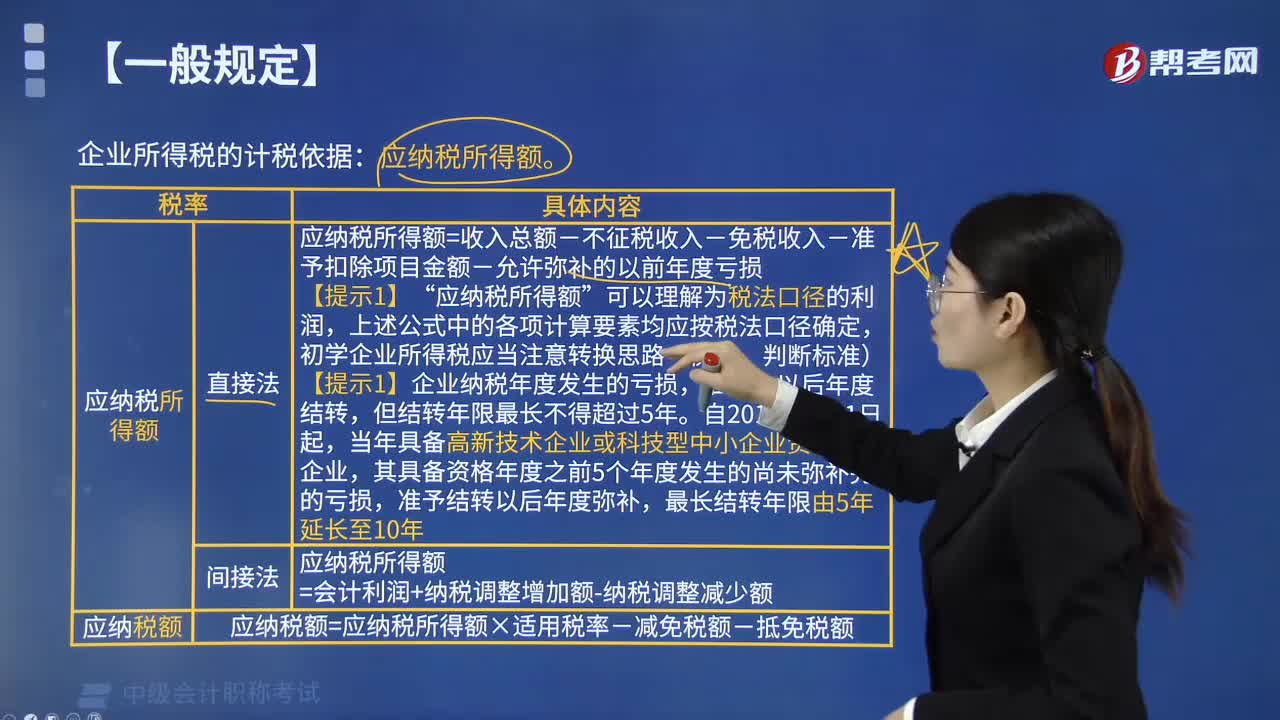

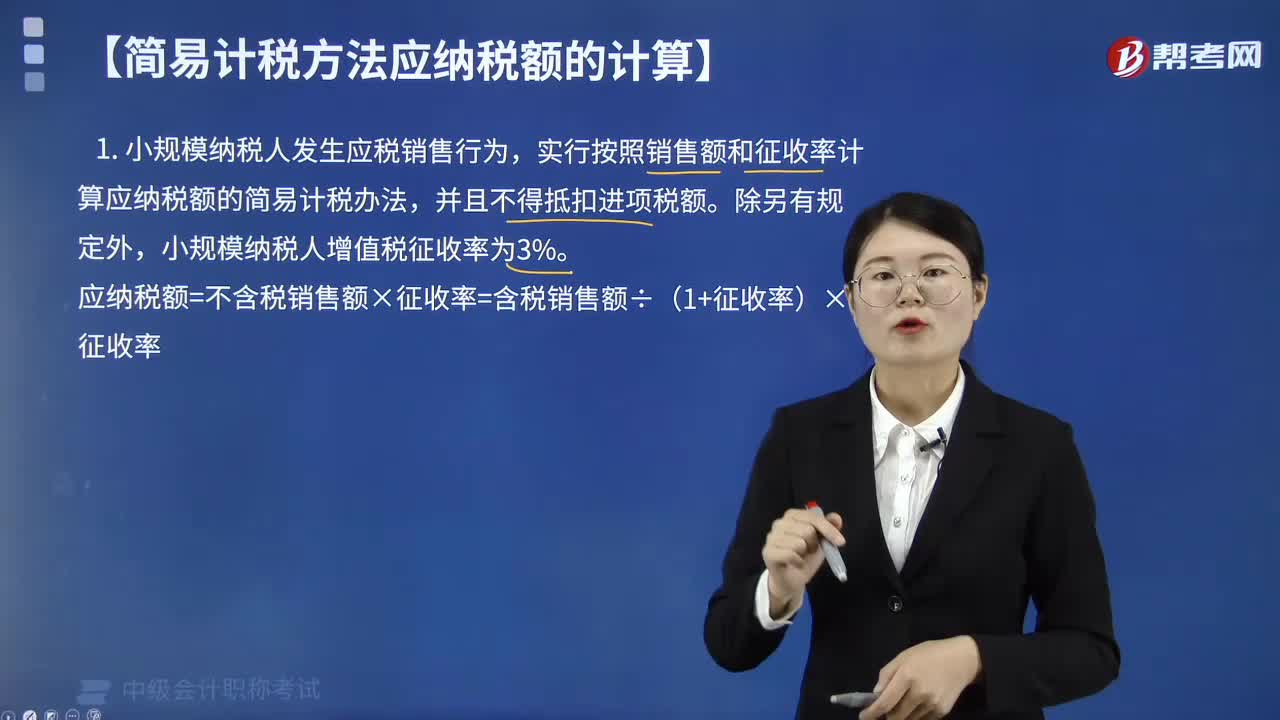

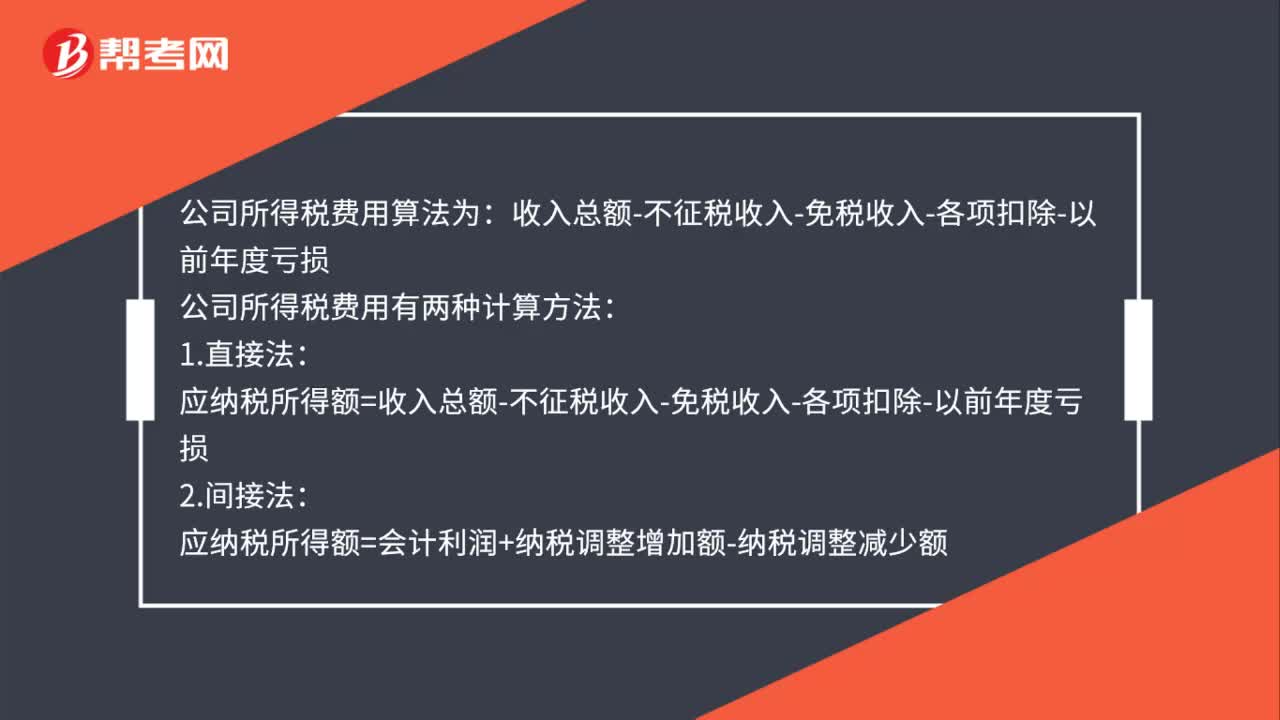

00:51公司所得税费用怎么计算?:公司所得税费用怎么计算?公司所得税费用算法为:收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:公司所得税费用有两种计算方法:1.直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损2.间接法应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

00:56

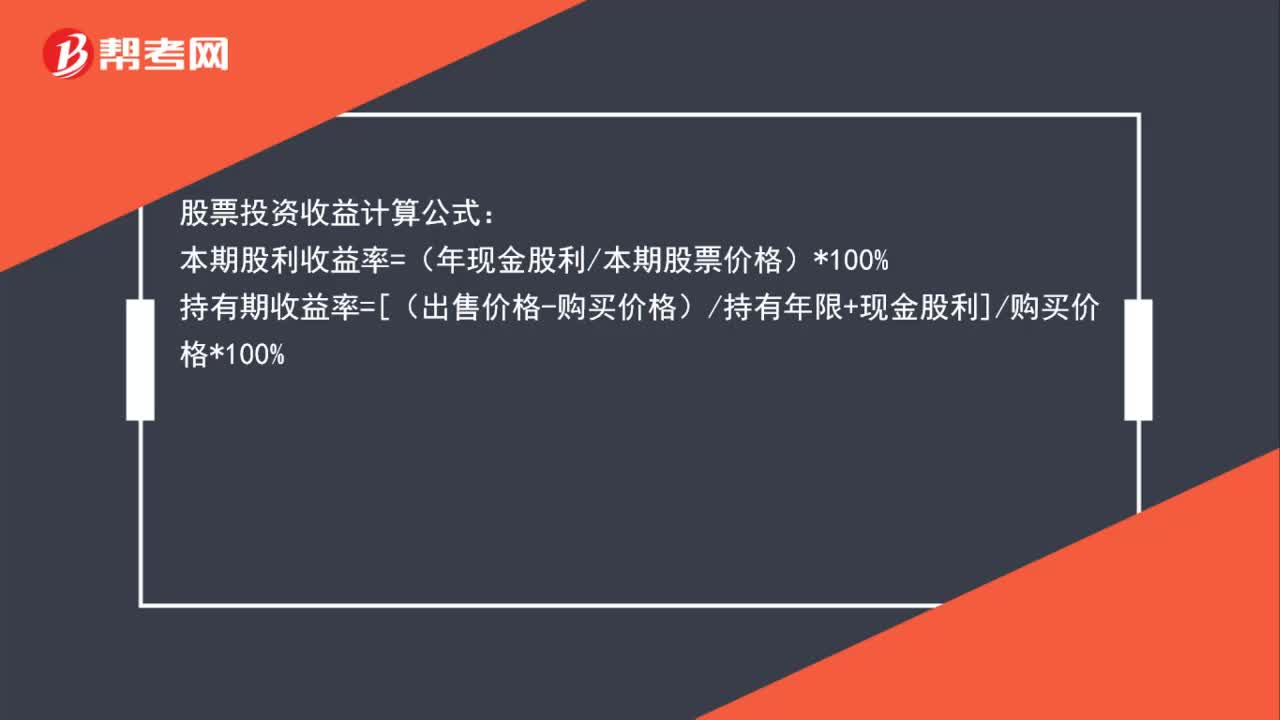

00:56股票投资收益如何算?:股票投资收益如何算?股票投资收益计算公式:本期股利收益率=(年现金股利本期股票价格)*100%持有期收益率=[(出售价格-购买价格)持有年限+现金股利]购买价格*100%拆股后持有期收益率=(调整后的资本所得持有期限+调整后的现金股利)调整后的购买价格*100%

00:19

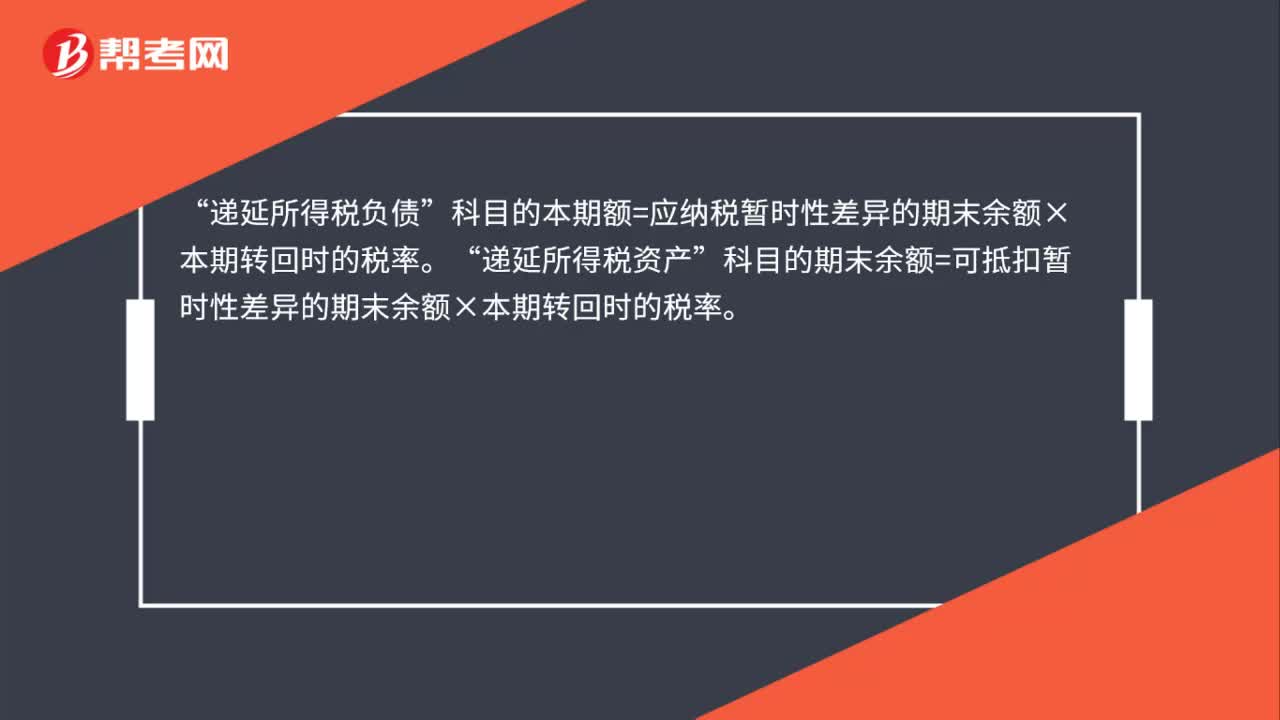

00:19应交所得税在哪个科目下核算?:应交所得税在哪个科目下核算?应交所得税的核算:企业应在“应交税费”科目下设置“应交所得税”明细科目,核算企业交纳的企业所得税。

00:52

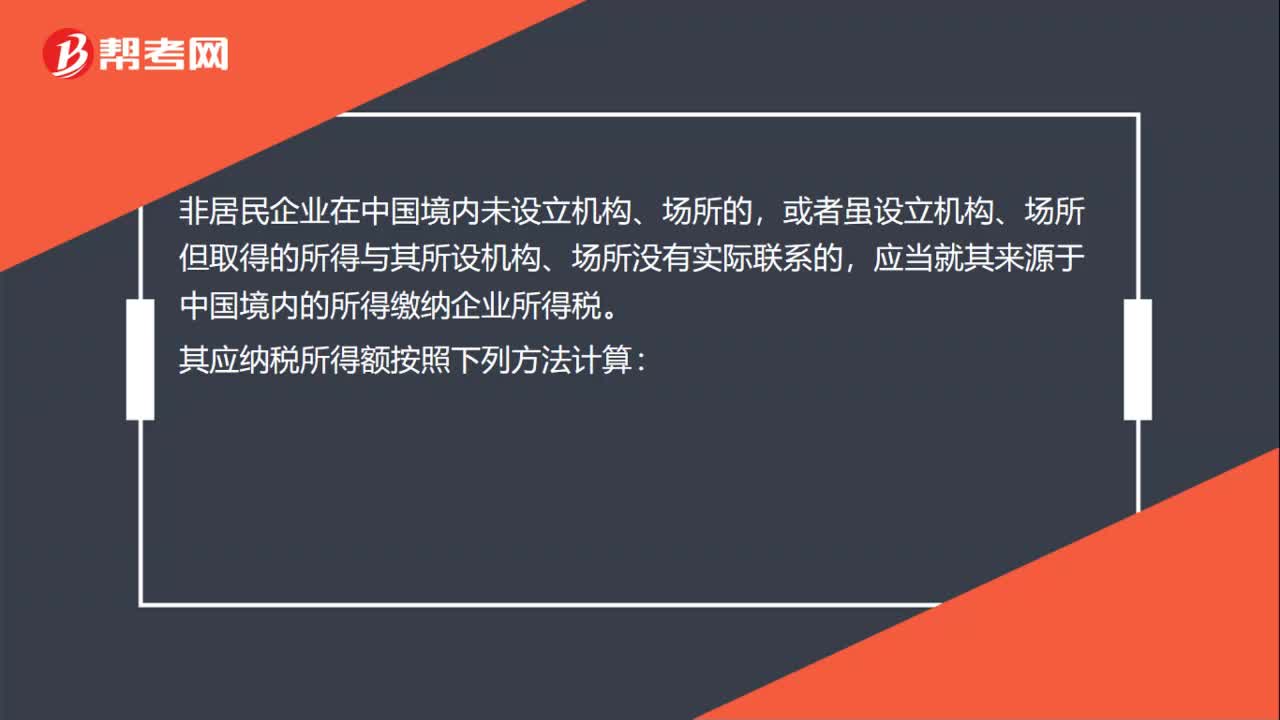

00:52应交所得税的计算公式是什么?:应交所得税的计算公式为:应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额,应纳税所得额是企业所得税的计税依据。准确计算应纳税所得额是正确计算应交所得税的前提,根据现行企业所得税纳税申报办法,企业应在会计利润总额的基础上“加减纳税调整额后计算出”纳税调整后所得。(应纳税所得额):会计与税法的差异(包括。收入类、扣除类、资产类等一次性和暂时性差异)通过纳税调整明细表集中体现

02:30

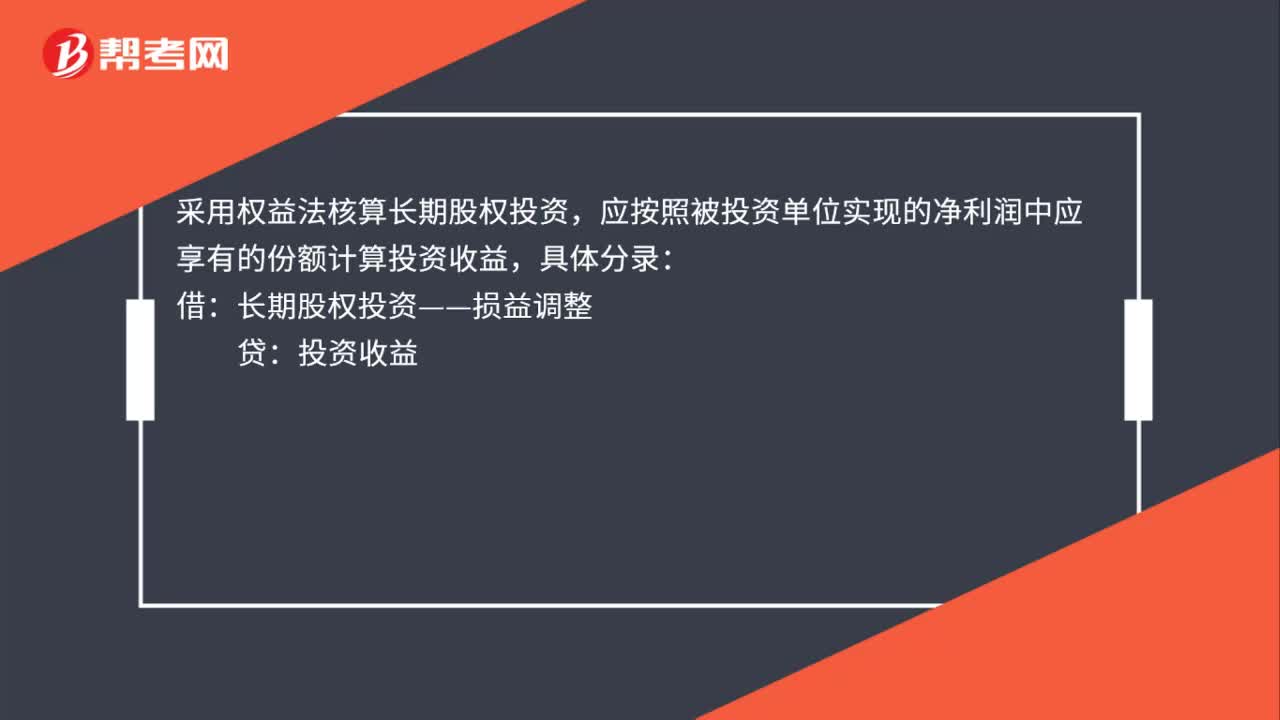

02:30企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

00:34

00:34只要题干出现会计利润就用间接法计算应纳税所得额吗?:只要题干出现会计利润就用间接法计算应纳税所得额吗?是的,一般只要题目中直接给出会计利润就是用间接法计算。如果没有给出会计利润,而是给出各种收入、成本、费用的数据就要用直接法计算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日