-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:18

04:18

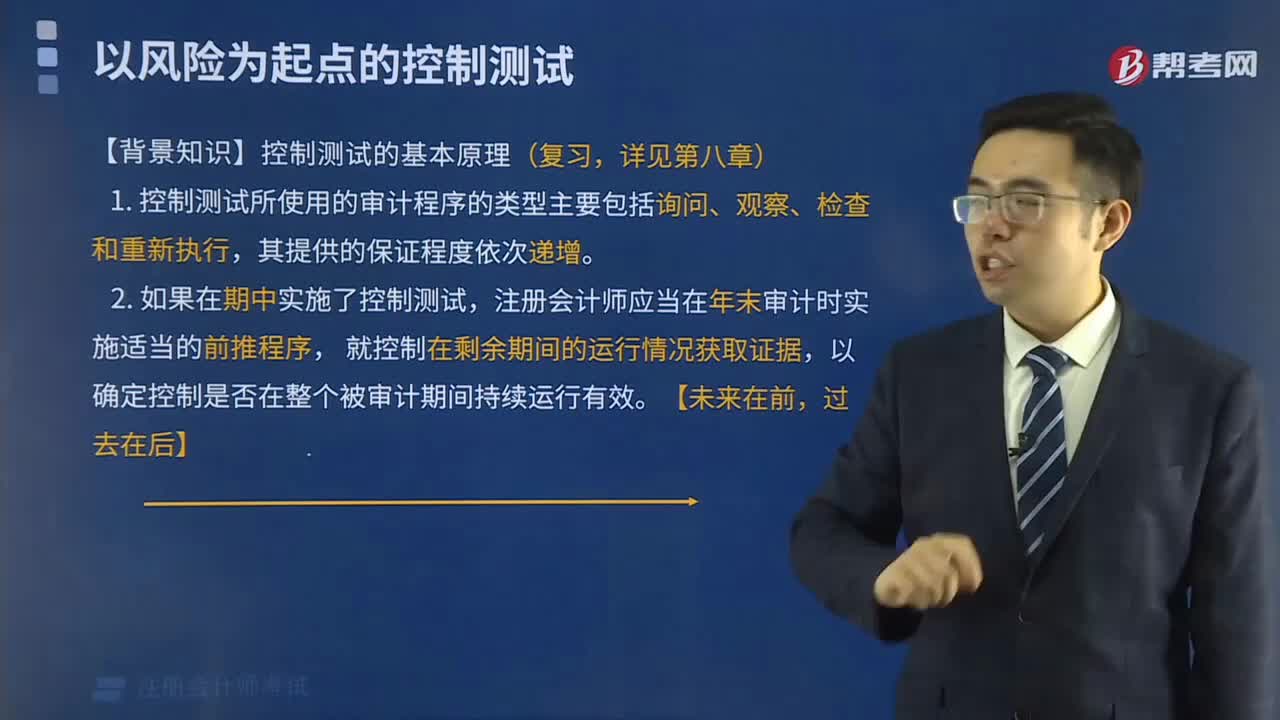

控制测试的基本原理是什么?:控制测试的基本原理是什么?

03:16

03:16

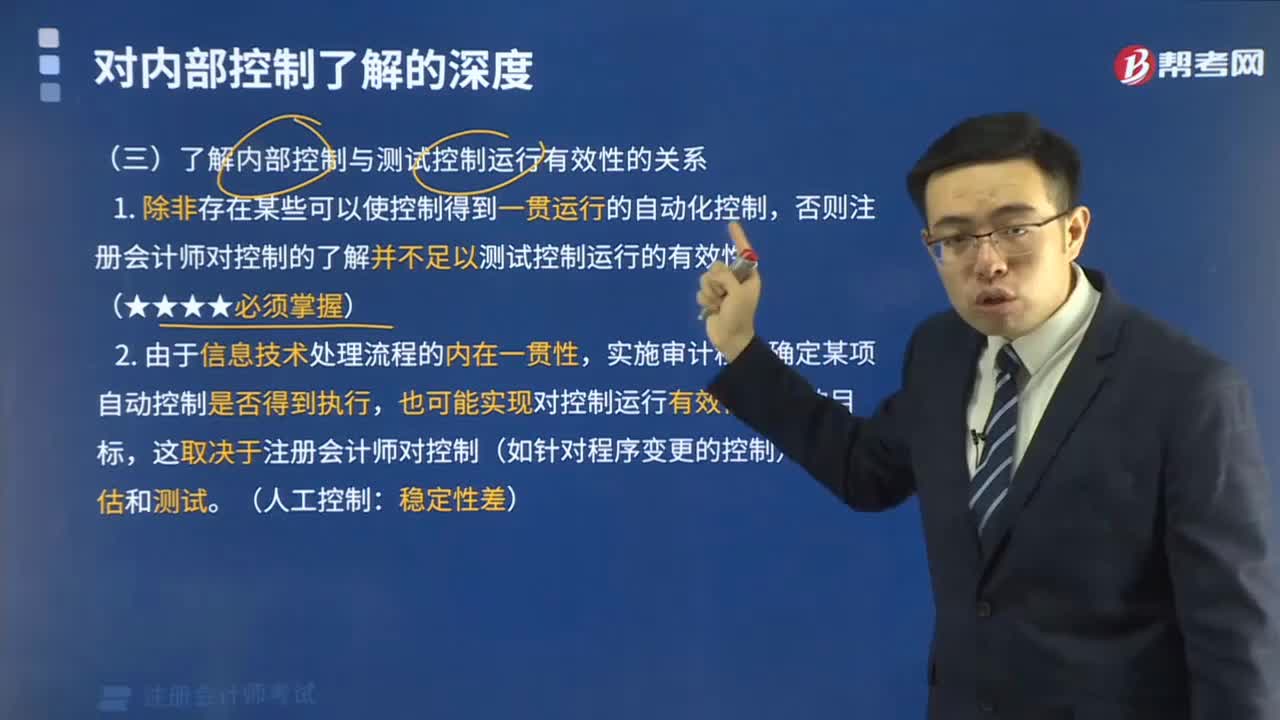

如何了解内部控制与测试控制运行有效性的关系?:如何了解内部控制与测试控制运行有效性的关系?

04:28

04:28

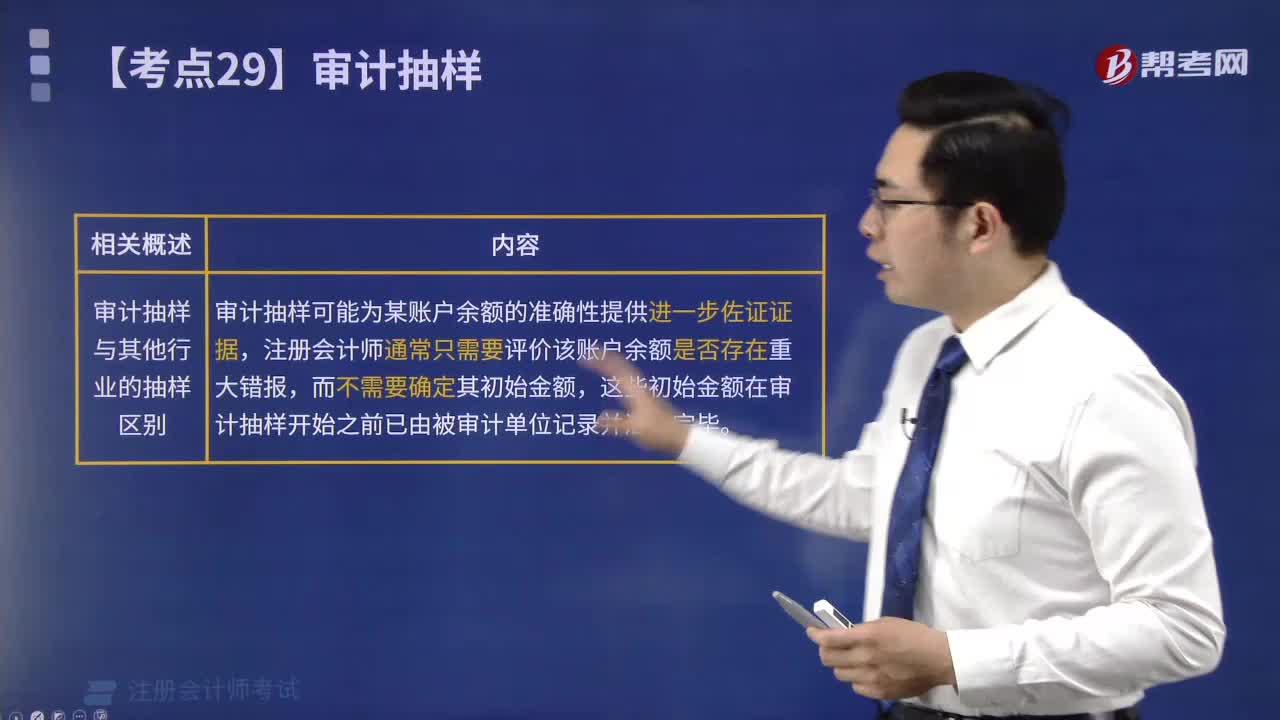

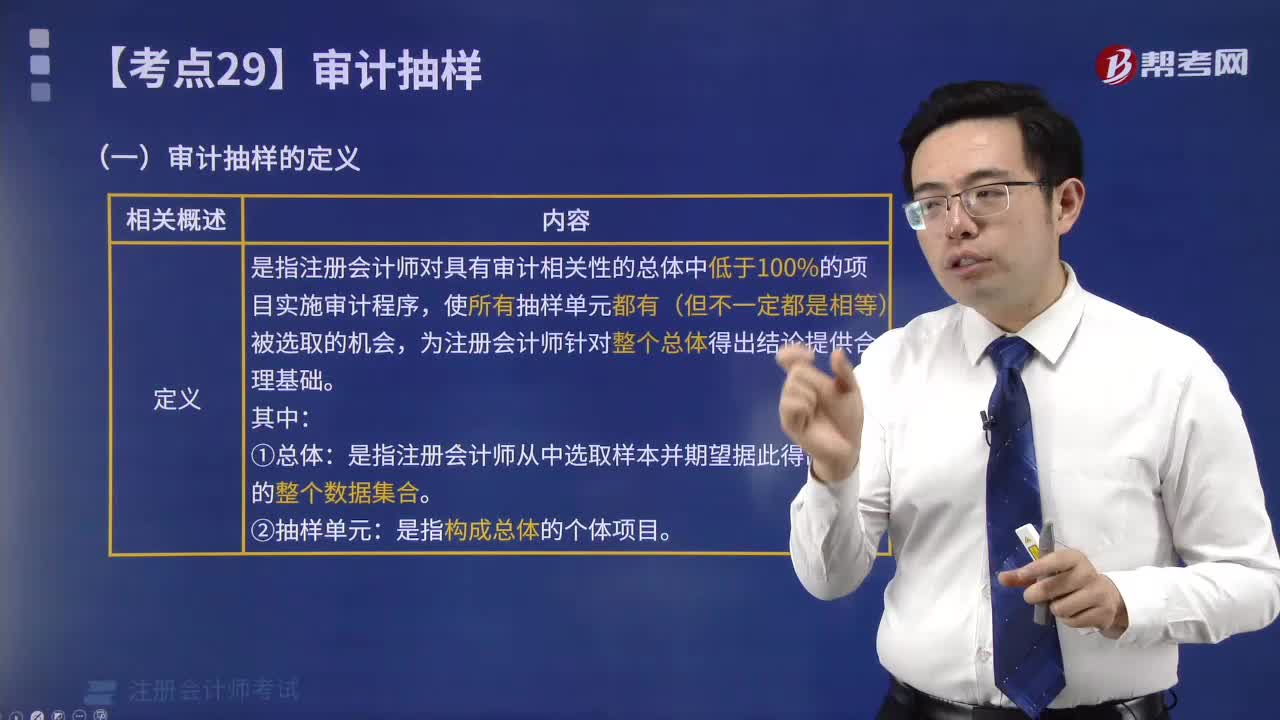

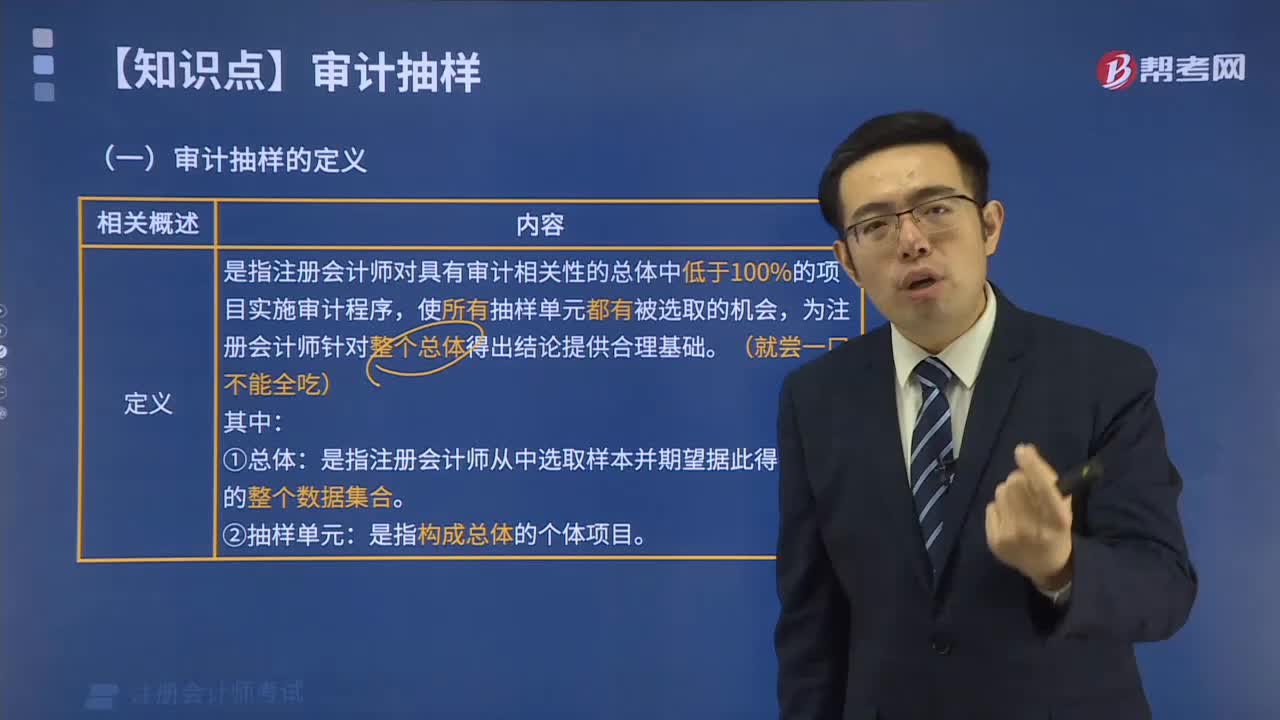

什么是审计抽样的定义?:什么是审计抽样的定义?

03:43

03:43

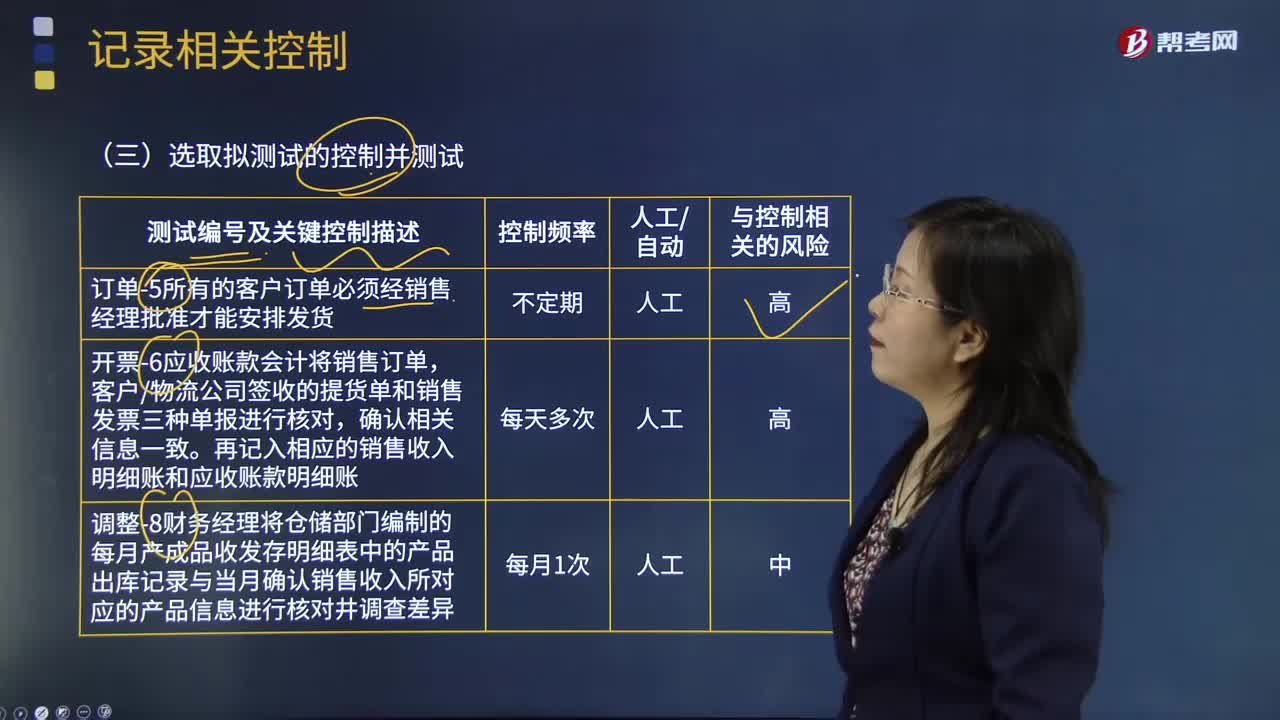

如何在记录相关控制时选取拟测试的控制并测试的业务层面控制?:如何在记录相关控制时选取拟测试的控制并测试的业务层面控制?在被审计单位已设置的控制中,如果有可以对应“哪个环节需设置控制”问题的,注册会计师应将其记录于工作底稿,同时记录由谁执行该控制。注册会计师可以通过备忘录、笔记或复印被审计单位相关资料而逐步使信息趋于完整。选取拟测试的控制并测试属于其中的一环。

08:04

08:04

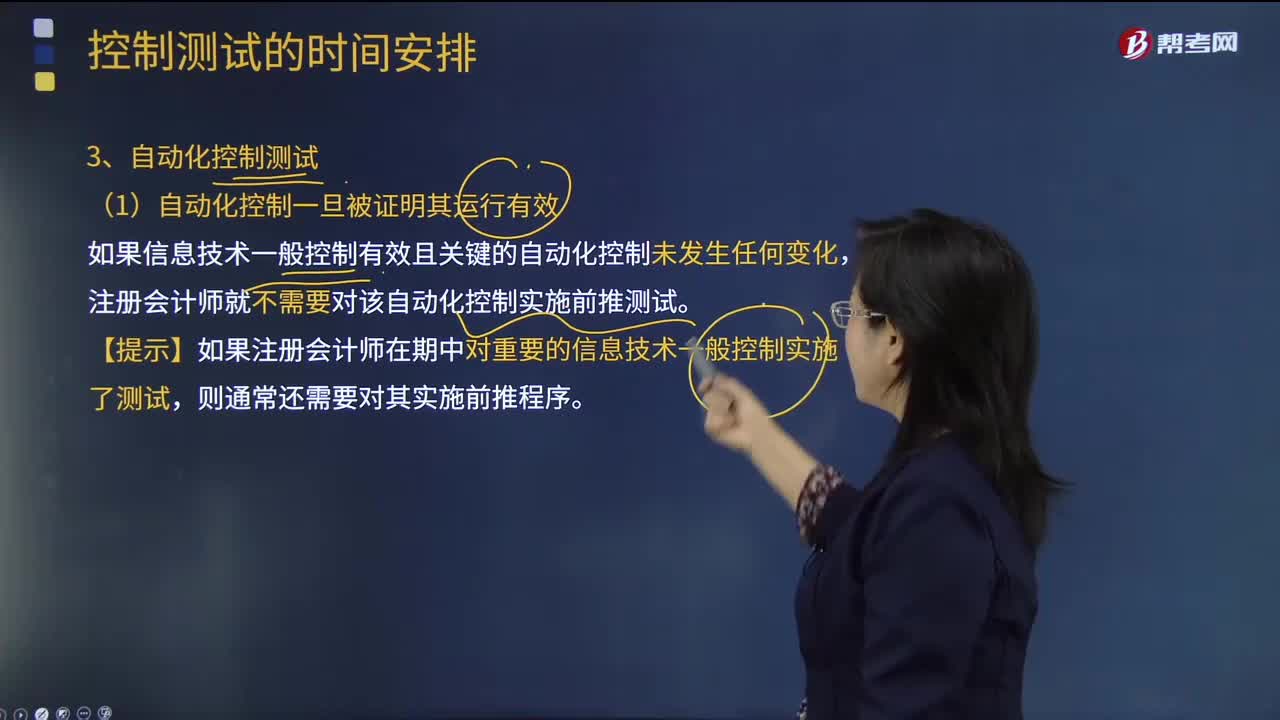

注册会计师决定实施一定的前推测试,那么制定的前推测试计划有几点?:【提示】如果注册会计师在期中对重要的信息技术一般控制实施了测试。注册会计师需要评估其对总体信息技术环境以及对任何依赖这些信息技术一般控制的自动化控制的持续有效性的影响,通常就需要获取有关该自动化控制在接近基准日的期间内是否有效运行的证据,注册会计师对x公司(基准日为12月31日)截至9月30日止应收账款流程中的关键控制实施了测试,以及在制定财务报表审计计划时拟对这些控制取得较高程度的保证。

00:36

00:36

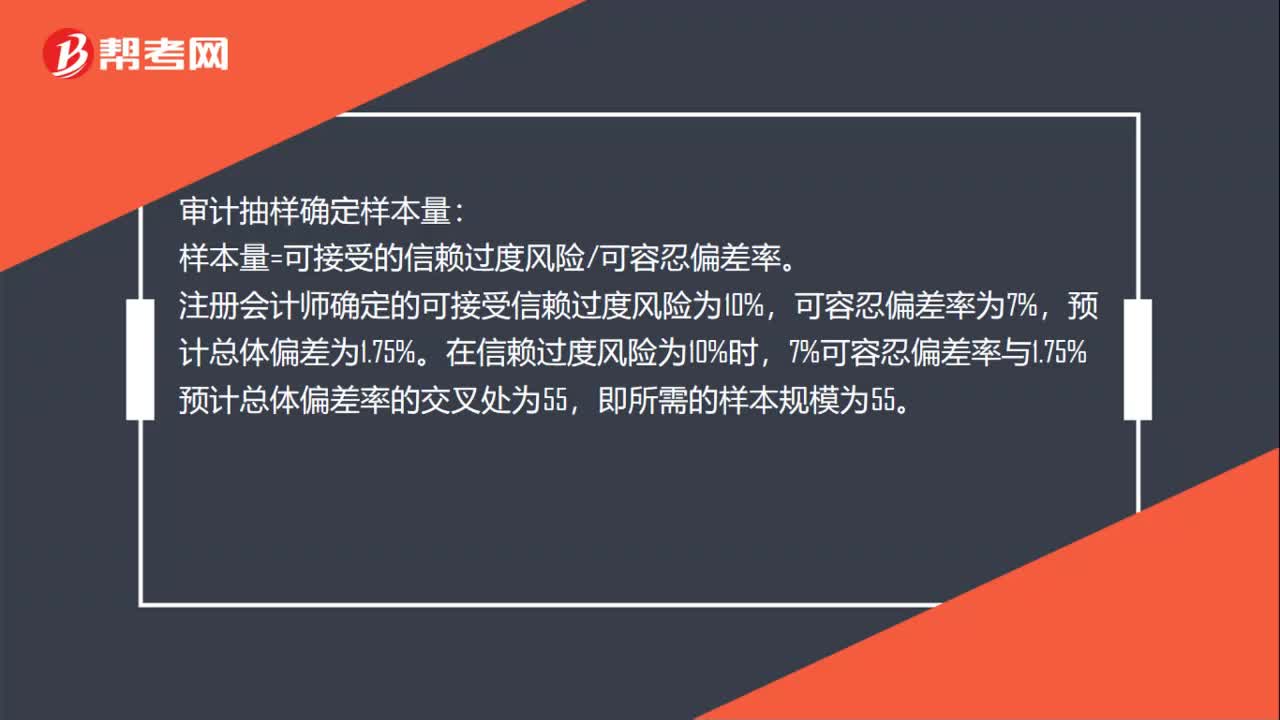

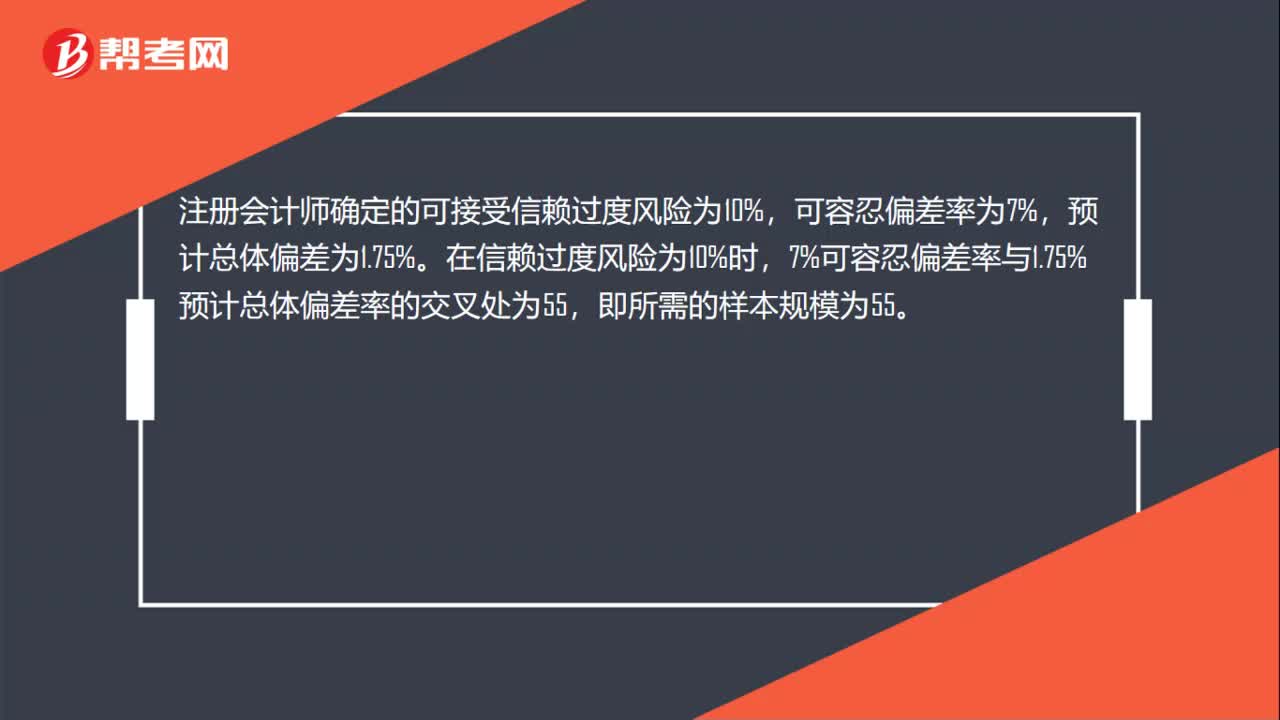

审计抽样如何确定样本量?:审计抽样确定样本量:样本量=可接受的信赖过度风险可容忍偏差率。注册会计师确定的可接受信赖过度风险为10%,可容忍偏差率为7%,预计总体偏差为1.75%。在信赖过度风险为10%时,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。

00:29

00:29

审计抽样如何确定样本规模?:审计抽样如何确定样本规模?注册会计师确定的可接受信赖过度风险为10%,可容忍偏差率为7%,预计总体偏差为1.75%。在信赖过度风险为10%时,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。

00:56

00:56

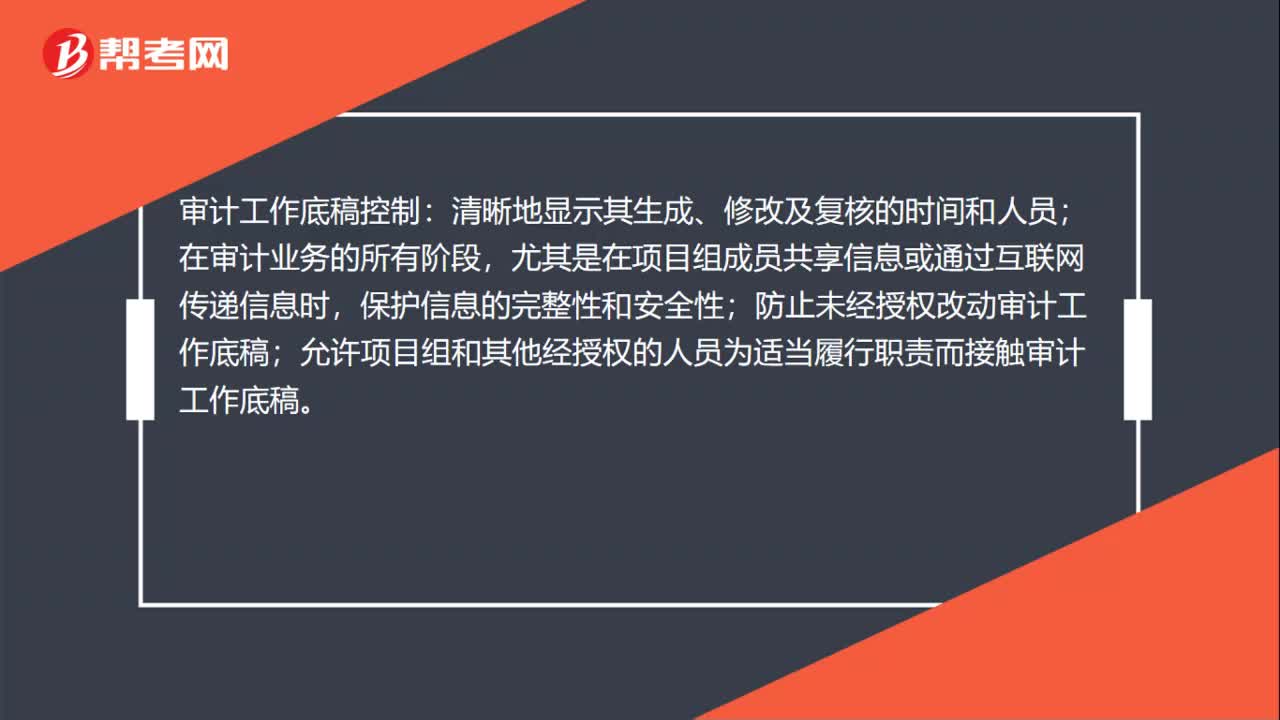

审计工作底稿如何控制?:审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。审计工作底稿保存:电子或其他介质形式存在的底稿,应与其他纸质形式的审计工作底稿一并归档,并应能通过打印等方式,转换成纸质形式的审计工作底稿。

01:00

01:00

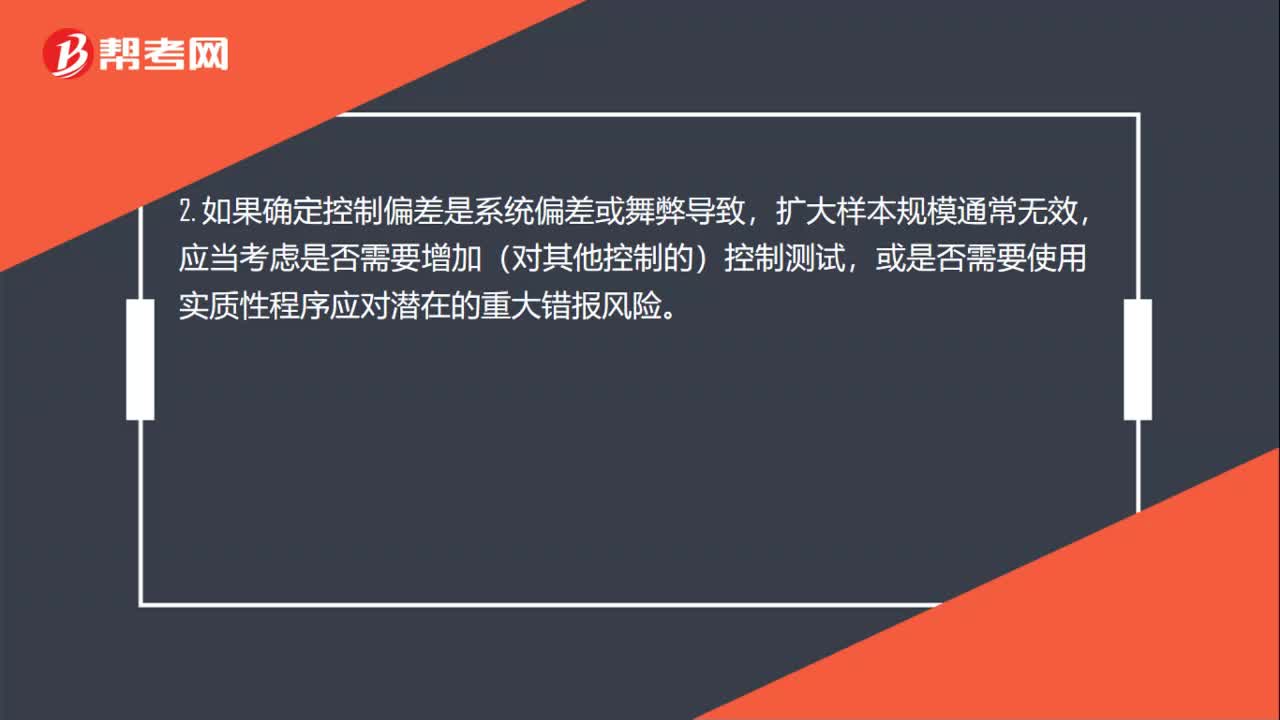

审计抽样怎样考虑错报的性质和原因是什么?:审计抽样怎样考虑错报的性质和原因是什么?1. 样本中发现了控制偏差,(2)认为控制没有有效运行,增加对相关账户的实质性程序。2. 如果确定控制偏差是系统偏差或舞弊导致,扩大样本规模通常无效,应当考虑是否需要增加(对其他控制的)控制测试,或是否需要使用实质性程序应对潜在的重大错报风险。3. 如果某项控制偏差更容易导致金额错报,该项控制偏差就更加重要。与被审计单位没有定期对信用限额进行检查相比。

05:58

05:58

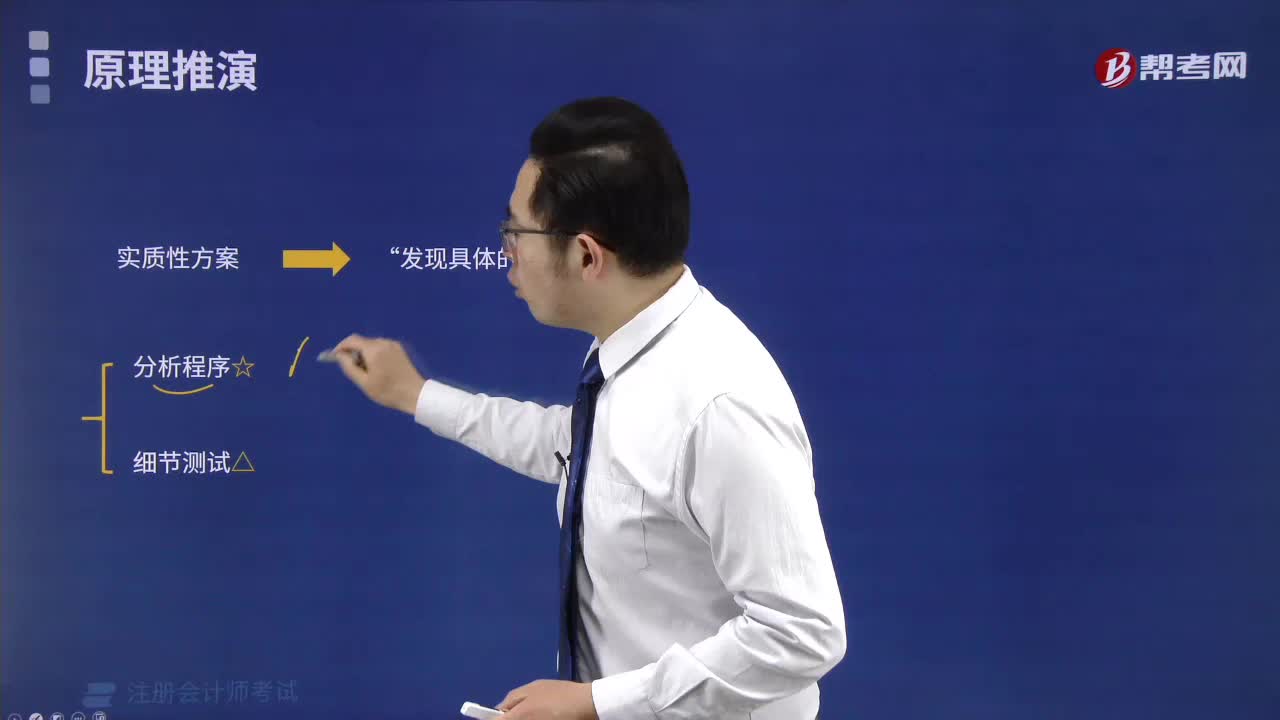

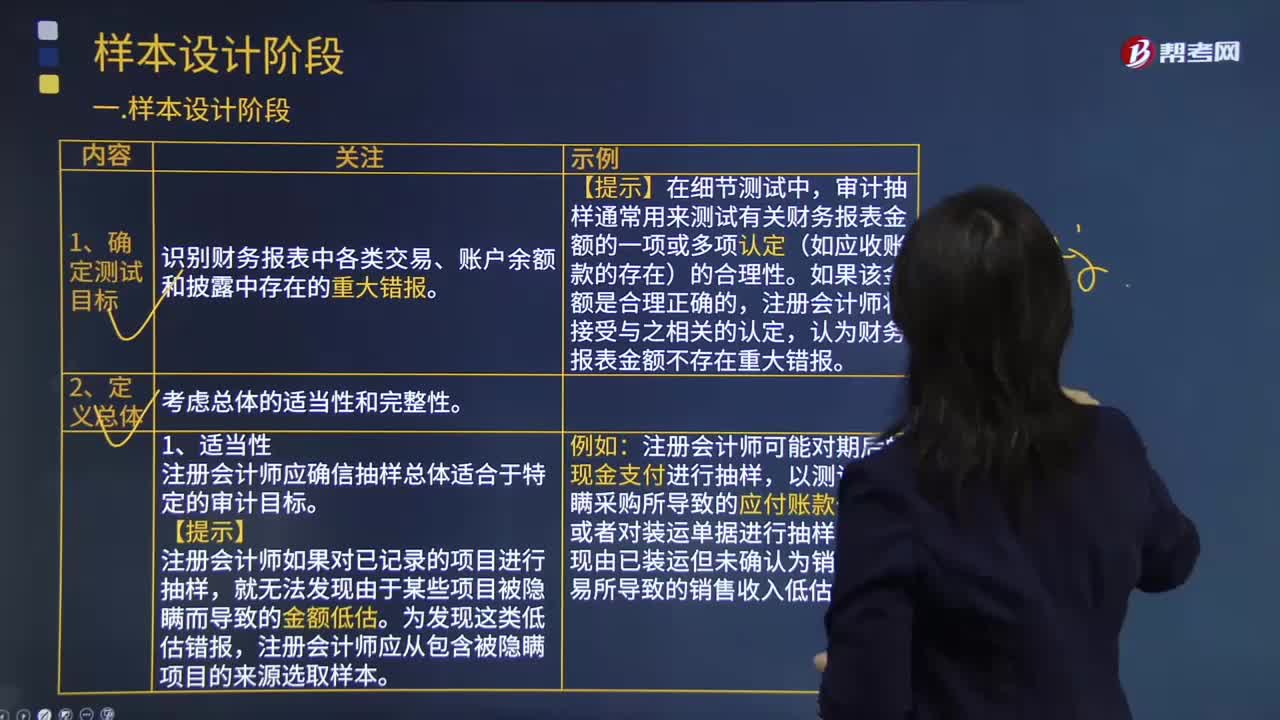

审计抽样程序中如何确定测试目标与定义总体?:审计抽样程序中如何确定测试目标与定义总体?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性,注册会计师应确信抽样总体适合于特定的审计目标,注册会计师如果对已记录的项目进行抽样:注册会计师应从包含被隐瞒项目的来源选取样本,注册会计师可能对期后的现金支付进行抽样。

00:21

00:21

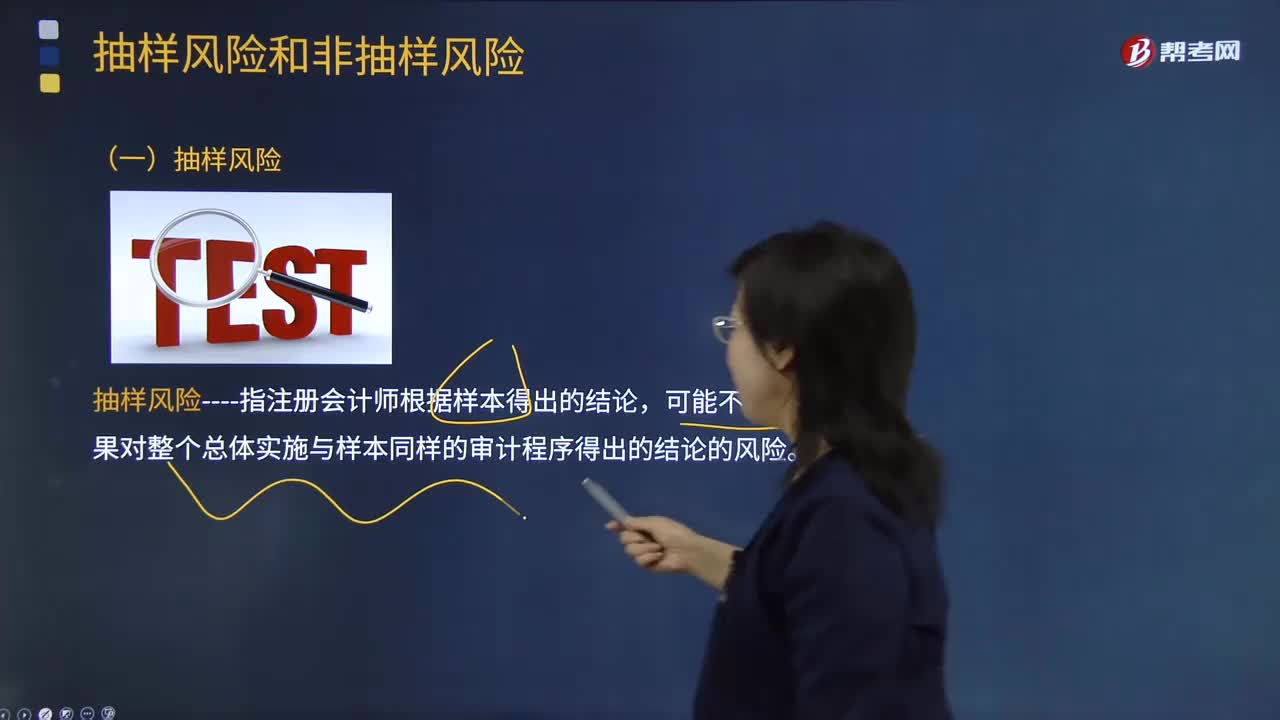

审计抽样的抽样风险有哪些?:审计抽样风险是指审计人员在审计中遇有凭证,采取抽样审计所代来的风险。抽样风险指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本同样的审计程序得出的结论的风险。审计抽样风险与样本量成反比,反之样本量越少抽样风险就大。因此审计人员在推测过程中应关注以下审计风险:信赖过度风险是推断的控制有效性高于实际有效性,导致评估的重大错报风险偏低。

01:43

01:43

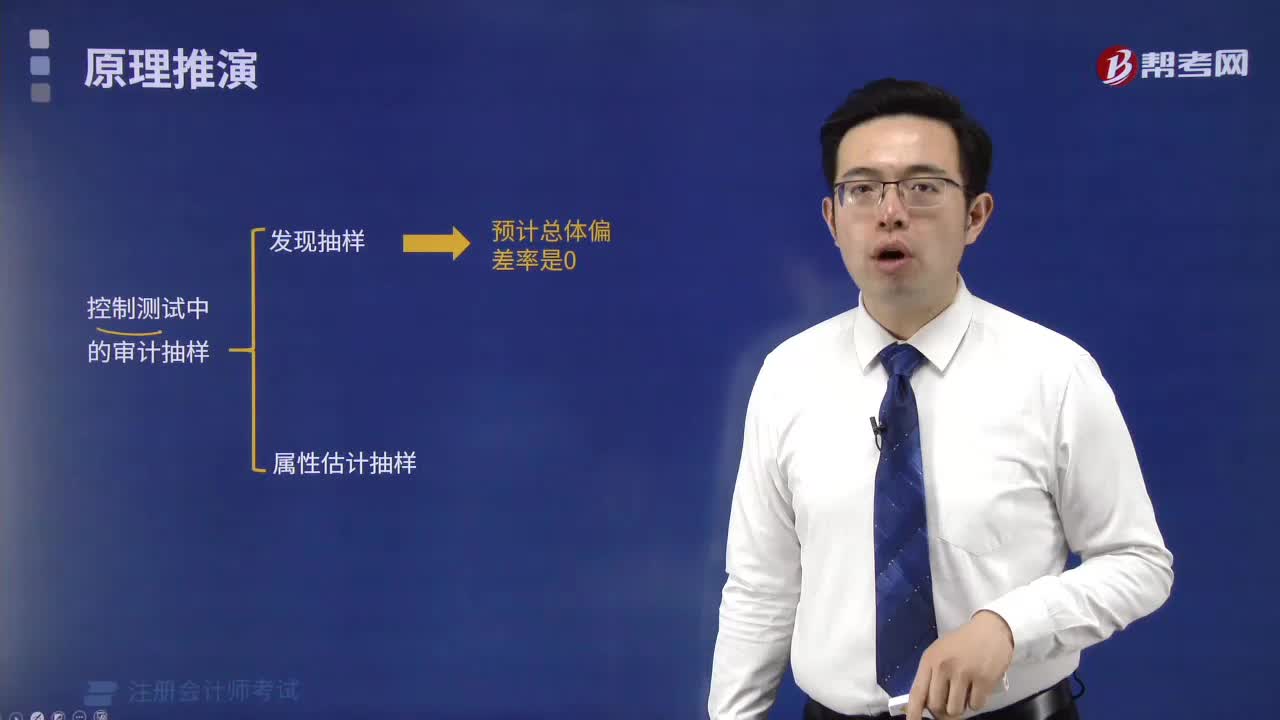

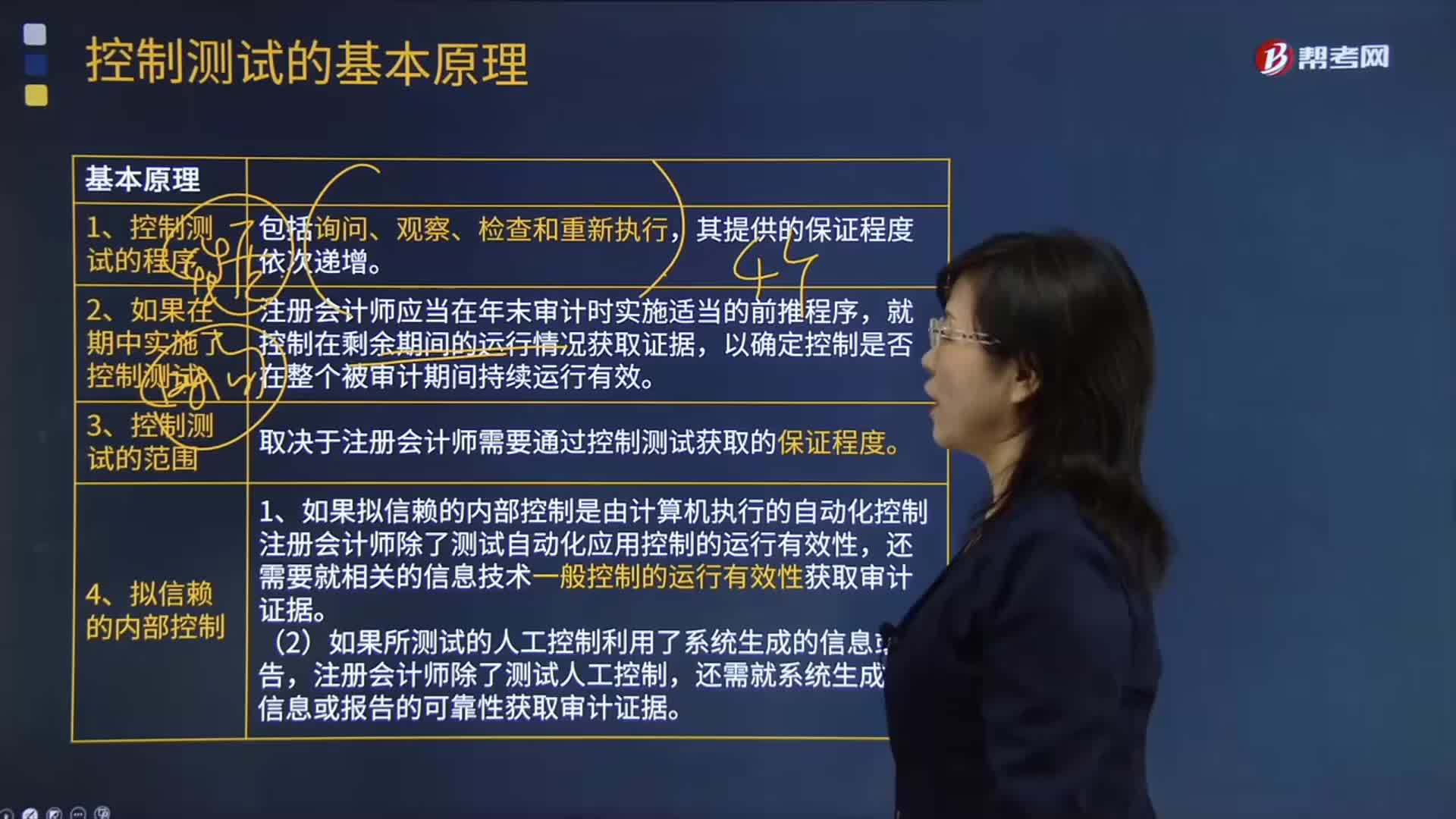

控制测试的基本原理有哪些?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,以确定控制是否在整个被审计期间持续运行有效,取决于注册会计师需要通过控制测试获取的保证程度。(1)如果拟信赖的内部控制是由计算机执行的自动化控制,注册会计师除了测试自动化应用控制的运行有效性。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日