下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:04

02:04如何了解执行穿行测试,证实对交易流程和相关控制?:证实对交易流程和相关控制?目的是确认各类重要交易在业务流程中发生、处理和记录的过程,即确认对业务流程及可能发生错报环节了解的准确性和完整性。以获得内部控制是否执行的证据,(3)确认所获取的有关流程中的预防性控制和检查性控制信息的准确性;A.确认对业务流程的了解:D.确定控制是否得到执行;【解析】执行穿行测试可获得下列方面的证据;即在交易流程中所有与财务报表认定相关的可能发生错报的环节都已识别

00:53

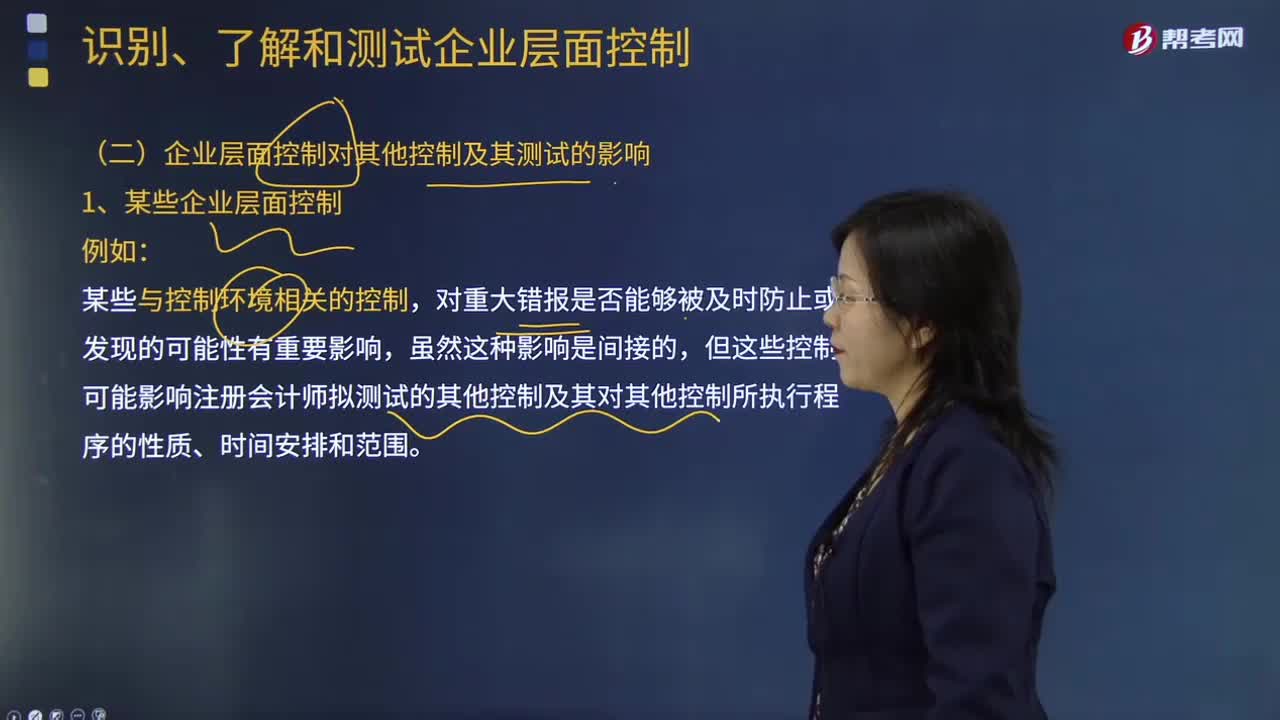

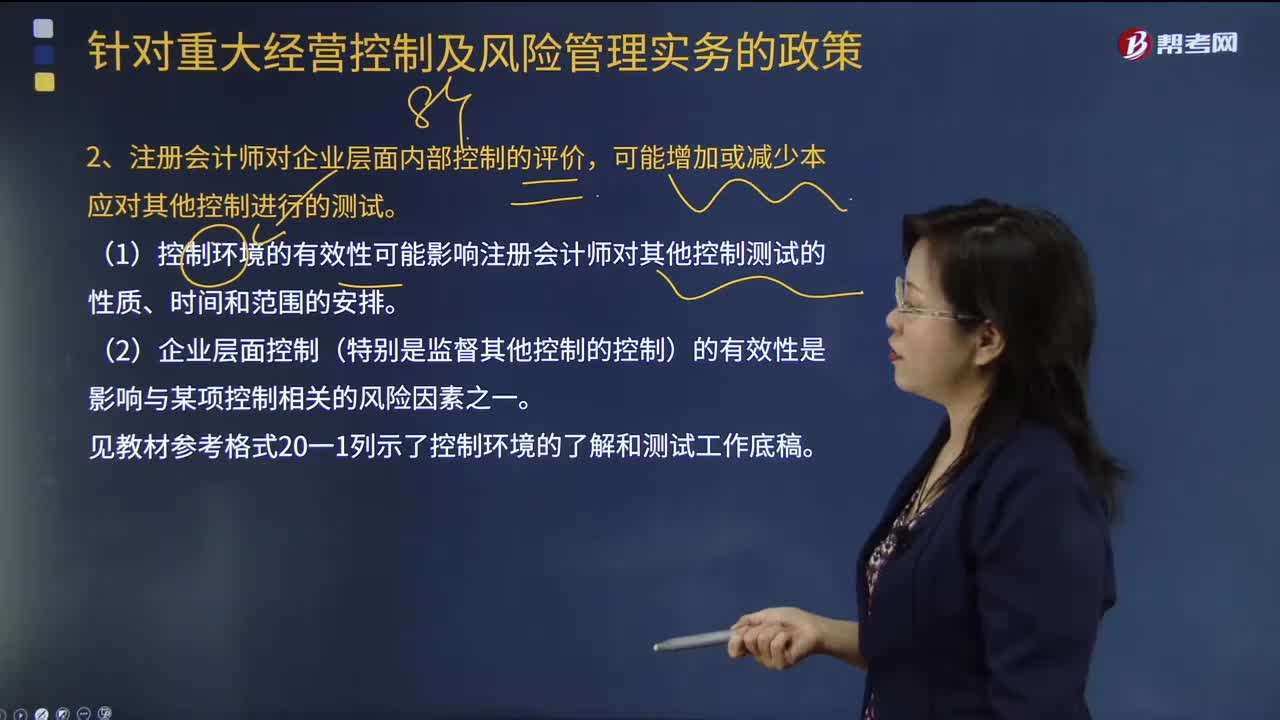

00:53审计企业层面控制对其他控制及其测试有哪些影响?:审计企业层面控制对其他控制及其测试有哪些影响?对重大错报是否能够被及时防止或发现的可能性有重要影响,但这些控制可能影响注册会计师拟测试的其他控制及其对其他控制所执行程序的性质、时间安排和范围。被审计单位是否制定了合适的经营理念以及管理基调对于一个有效的内部控制是非常重要的。虽然这些与控制环境相关的控制与某个财务报表的认定没有直接关联。

11:47

11:47注册会计师在对内部控制进行审计时,控制环境相关控制的管理层理念和经营风格主要因素包括哪些?:(1)控制环境的有效性可能影响注册会计师对其他控制测试的性质、时间和范围的安排。②各部门负责人每年度对本部门相关的职位说明进行复核并进行必要的更新。②应聘人员提交的资料首先由人力资源部经理负责进行背景调查(包括但不限于联络推荐人,重要管理层岗位(包括部门负责人、承担重要财务报告职贵的人员等)的任命还需总经理批准,①就企业的职位说明书和年度更新情况向总经理进行询问;

03:43

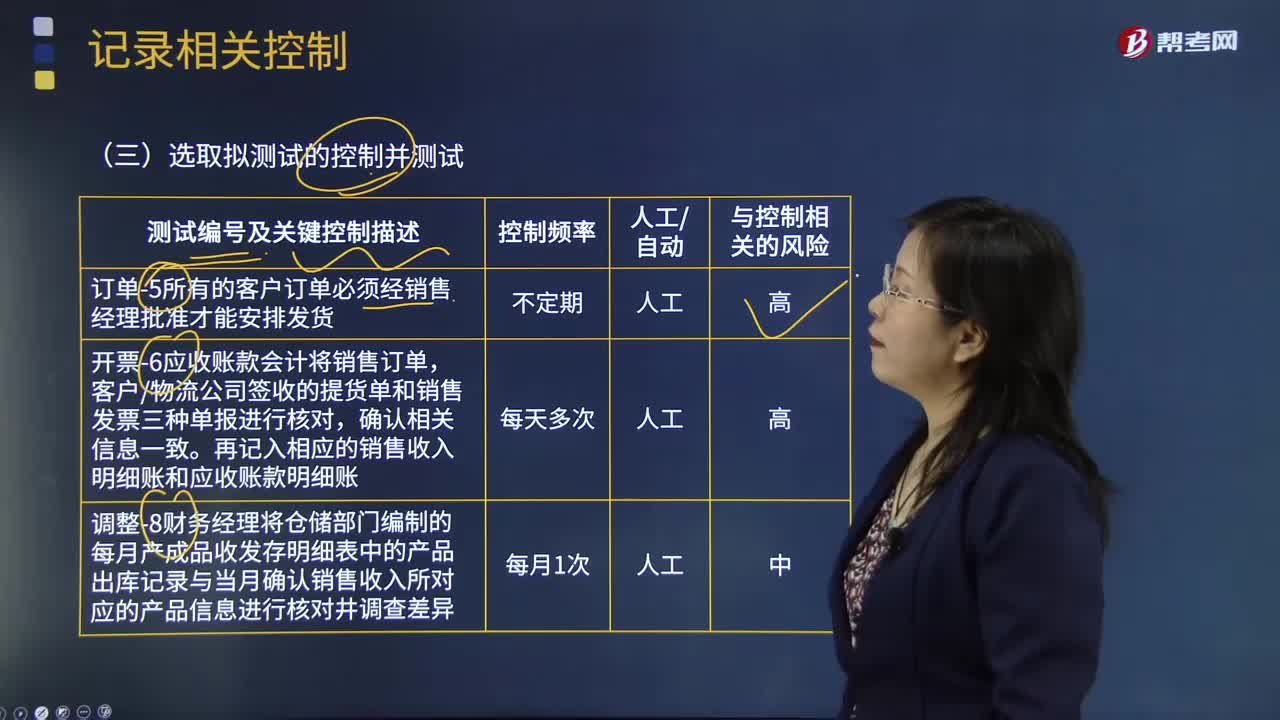

03:43如何在记录相关控制时选取拟测试的控制并测试的业务层面控制?:如何在记录相关控制时选取拟测试的控制并测试的业务层面控制?在被审计单位已设置的控制中,如果有可以对应“哪个环节需设置控制”问题的,注册会计师应将其记录于工作底稿,同时记录由谁执行该控制。注册会计师可以通过备忘录、笔记或复印被审计单位相关资料而逐步使信息趋于完整。选取拟测试的控制并测试属于其中的一环。

02:43

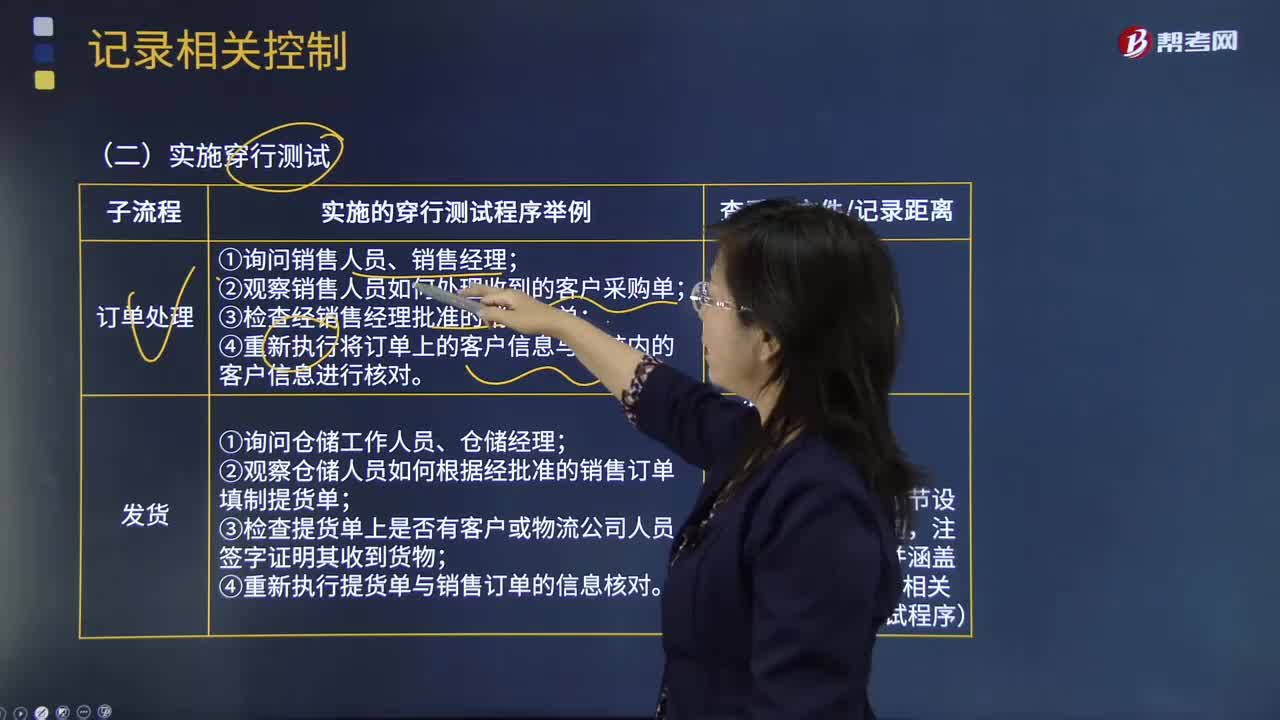

02:43如何在记录相关控制时实施穿行测试的业务层面控制?:②观察销售人员如何处理收到的客户采购单;③检查经销售经理批准的销售订单。④重新执行将订单上的客户信息与系统内的客户信息进行核对,查看客户采购单,②观察仓储人员如何根据经批准的销售订单填制提货单。③检查提货单上是否有客户或物流公司人员签字证明其收到货物,④重新执行提货单与销售订单的信息核对,①询问开票人员、应收账款会计、财务经理,③检查销售收入明细账和应收账款明细账中记录的会计分录。

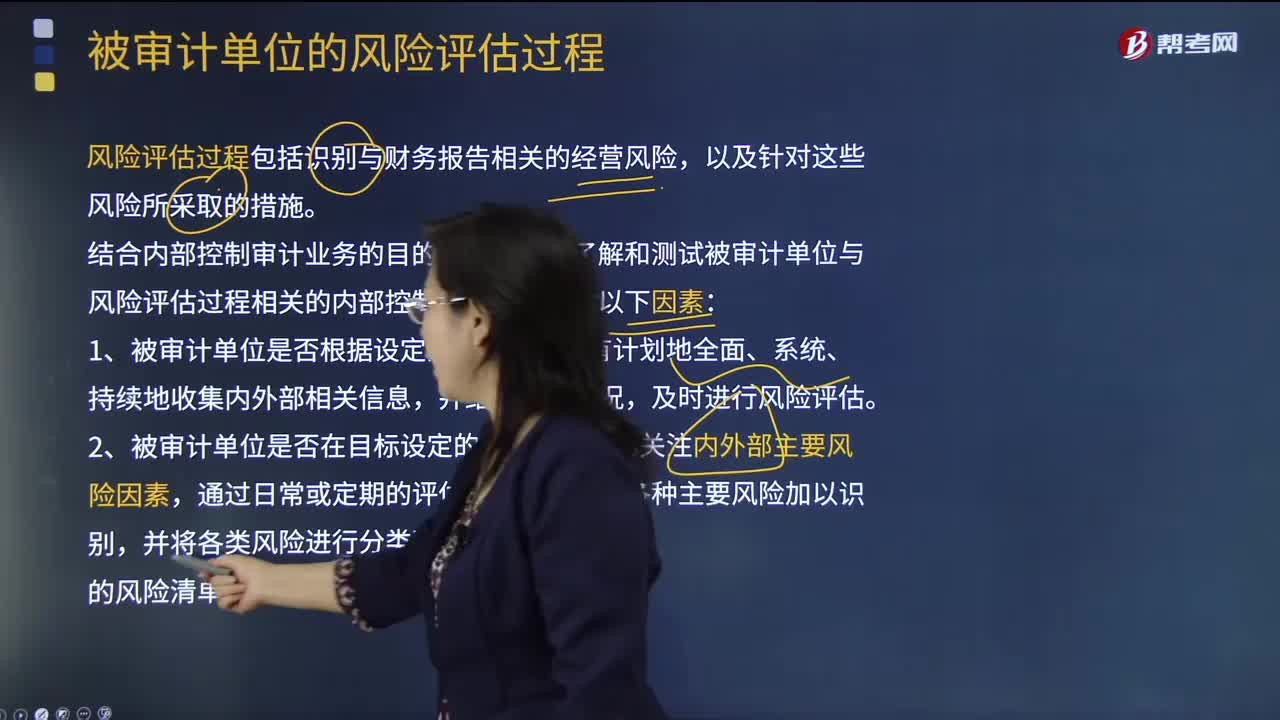

01:20

01:20注册会计师在了解和测试被审计单位与风险评估过程相关的内部控制时,需考虑哪几点因素?:注册会计师在了解和测试被审计单位与风险评估过程相关的内部控制时,风险评估过程包括识别与财务报告相关的经营风险,被审计单位需要有充分的内部控制去识别来自外部环境的风险,充分且适当的风险评估过程应当包括对重大风险的估计,在了解和测试被审计单位与风险评估过程相关的内部控制时,3、被审计单位是否在风险识别的基础上,被审计单位在进行风险分析时。

00:46

00:46观察是测试控制有效性的程序性质吗?:观察是测试控制有效性的程序性质吗?观察是测试运行不留下书面记录的控制的有效方法。【提示】观察可以提供执行有关过程或程序的审计证据,但观察所提供的审计证据仅限于观察发生的时点,这也会使观察提供的审计证据受到限制。注册会计师可以通过观察处理现金收款的过程以对现金收款的控制进行测试,因此注册会计师需要结合运用询问以及检查相关的文件,A.观察提供的审计证据仅限于观察发生的时点。

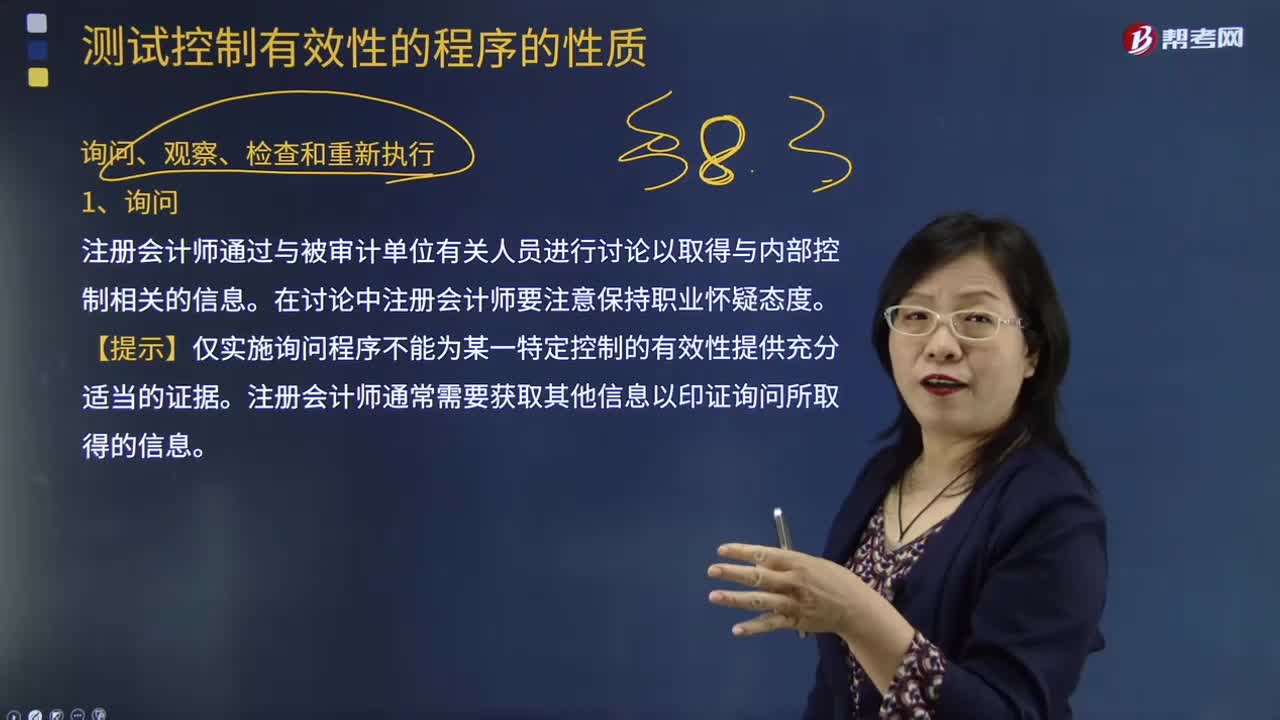

00:46

00:46测试控制有效性的程序性质里包括询问程序吗?:测试控制有效性的程序性质里包括询问程序吗?测试控制有效性的审计程序类型包括询问、观察、检查和重新执行。注册会计师通过与被审计单位有关人员进行讨论以取得与内部控制相关的信息。仅实施询问程序不能为某一特定控制的有效性提供充分适当的证据。【提示】仅实施询问程序不能为某一特定控制的有效性提供充分适当的证据。注册会计师通常需要获取其他信息以印证询问所取得的信息。

00:45

00:45注册会计师在测试控制运行的有效性时,应当从哪些方面获取控制是否有效运行?:注册会计师在测试控制运行的有效性时,应当从哪些方面获取控制是否有效运行?注册会计师应当测试控制运行的有效性。如果某项控制正在按照设计运行、执行人员拥有有效执行控制所需的授权和专业胜任能力,注册会计师获取的有关控制运行有效性的审计证据包括:【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据( )。A.控制在所审计期间的不同时点是如何运行的。

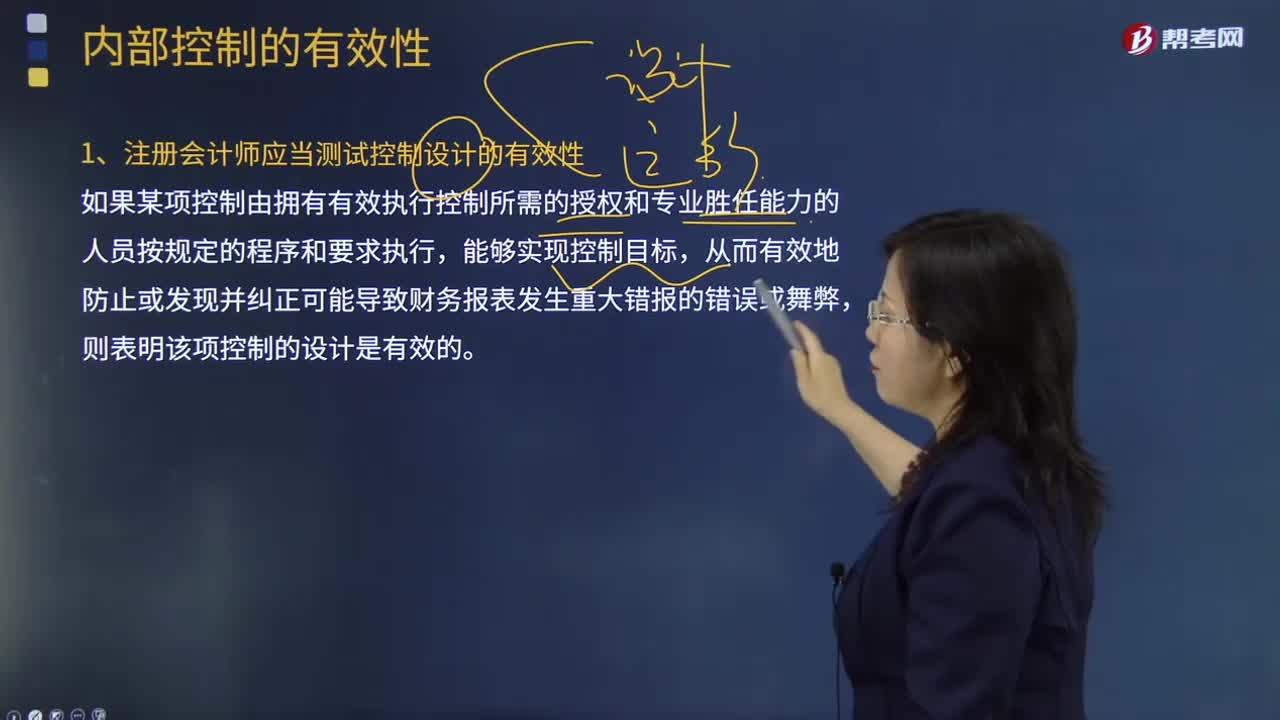

00:51

00:51注册会计师是否应当测试控制设计的有效性呢?:注册会计师是否应当测试控制设计的有效性呢?如果某项控制由拥有有效执行控制所需的授权和专业胜任能力的人员按规定的程序和要求执行,注册会计师在评价负责财务报告及相关控制的人员的专业胜任能力时,注册会计师获取的有关控制运行有效性的审计证据包括:(1)控制在所审计期间的相关时点是如何运行的;【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据(。

00:56

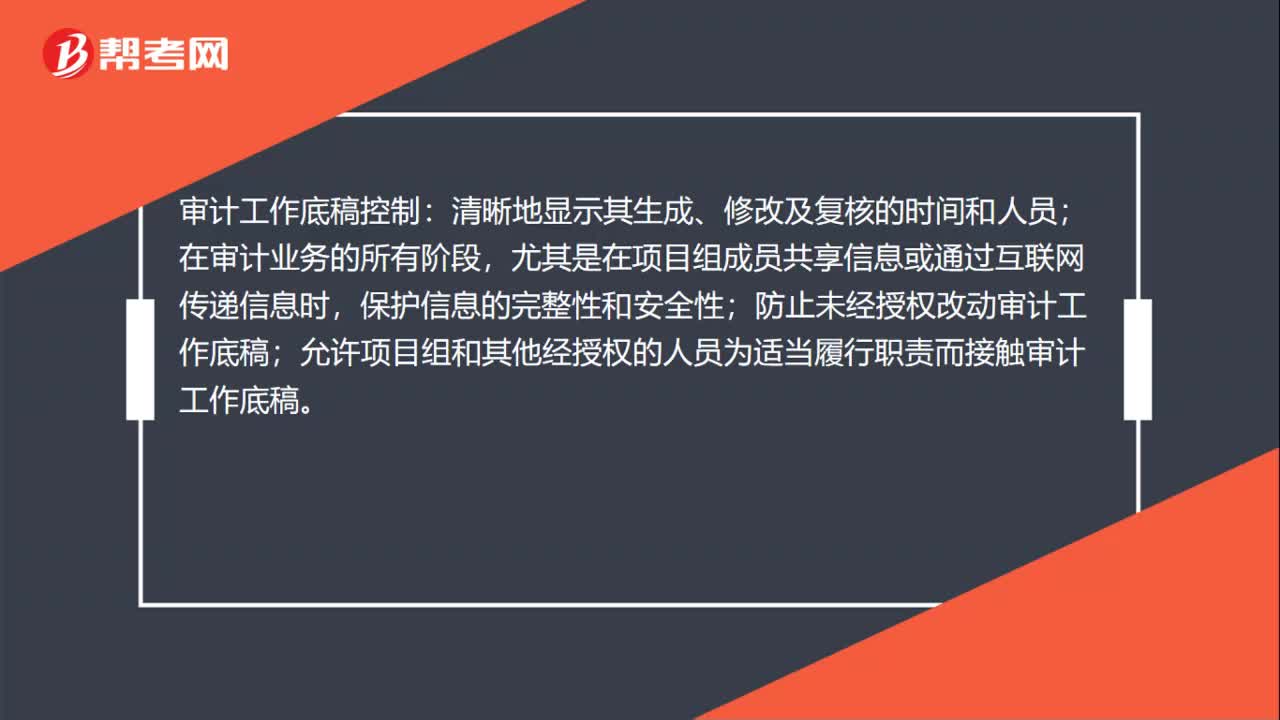

00:56审计工作底稿如何控制?:审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。审计工作底稿保存:电子或其他介质形式存在的底稿,应与其他纸质形式的审计工作底稿一并归档,并应能通过打印等方式,转换成纸质形式的审计工作底稿。

01:01

01:01穿行测试如何操作?:穿行测试如何操作?穿行测试是指追踪交易在财务报告信息系统中的处理过程。这是注册会计师了解被审计单位业务流程及其相关控制时经常使用的审计程序。严格来说,穿行测试就是把重要的交易流程从前到后的全部“比如拿销售与收款循环来说,就是通过检查、观察、询问等审计程序,从接受客户订单、赊销审批、销售单形成、发货、收款、账务处理等一系列的内容全部“然后确定内部控制的设置是否良好、内部控制是否正在执行等情况。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日