下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:10

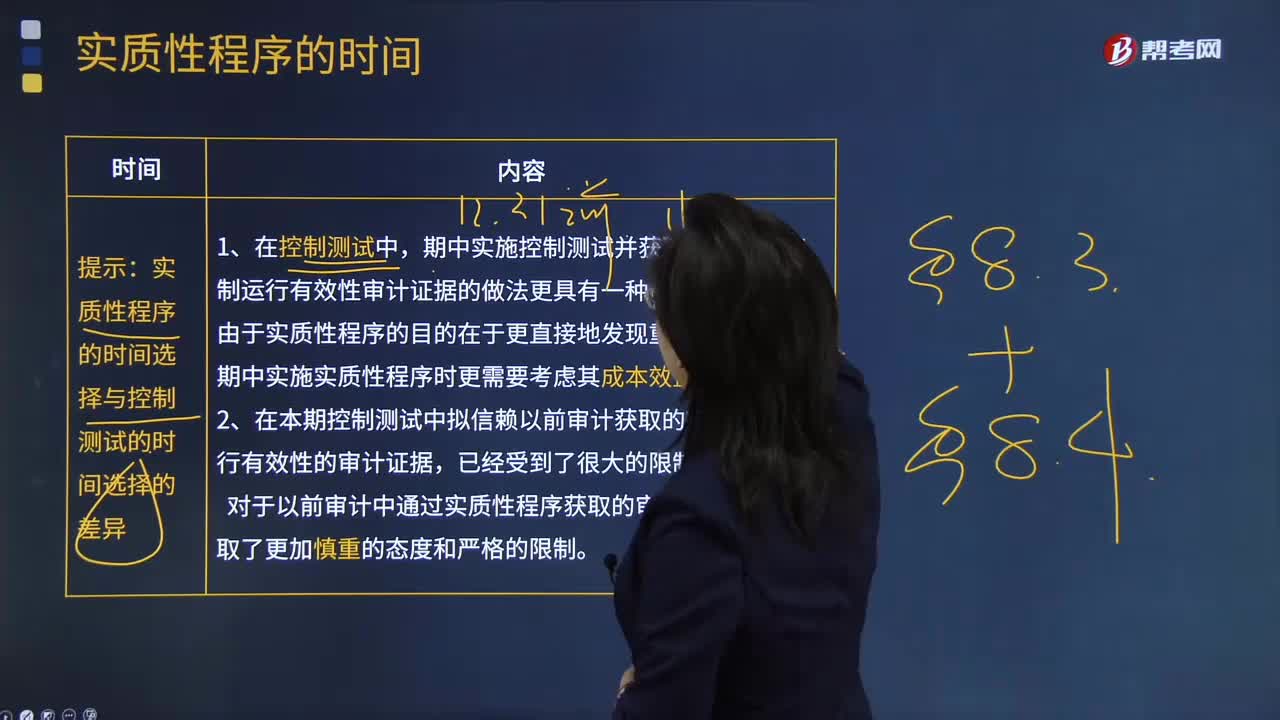

04:10实质性程序的时间选择与控制测试的时间选择的差异是什么?:实质性程序的时间选择与控制测试的时间选择的差异是什么?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。期中实施控制测试并获取期中关于控制运行有效性审计证据的做法更具有一种“由于实质性程序的目的在于更直接地发现重大错报;

05:47

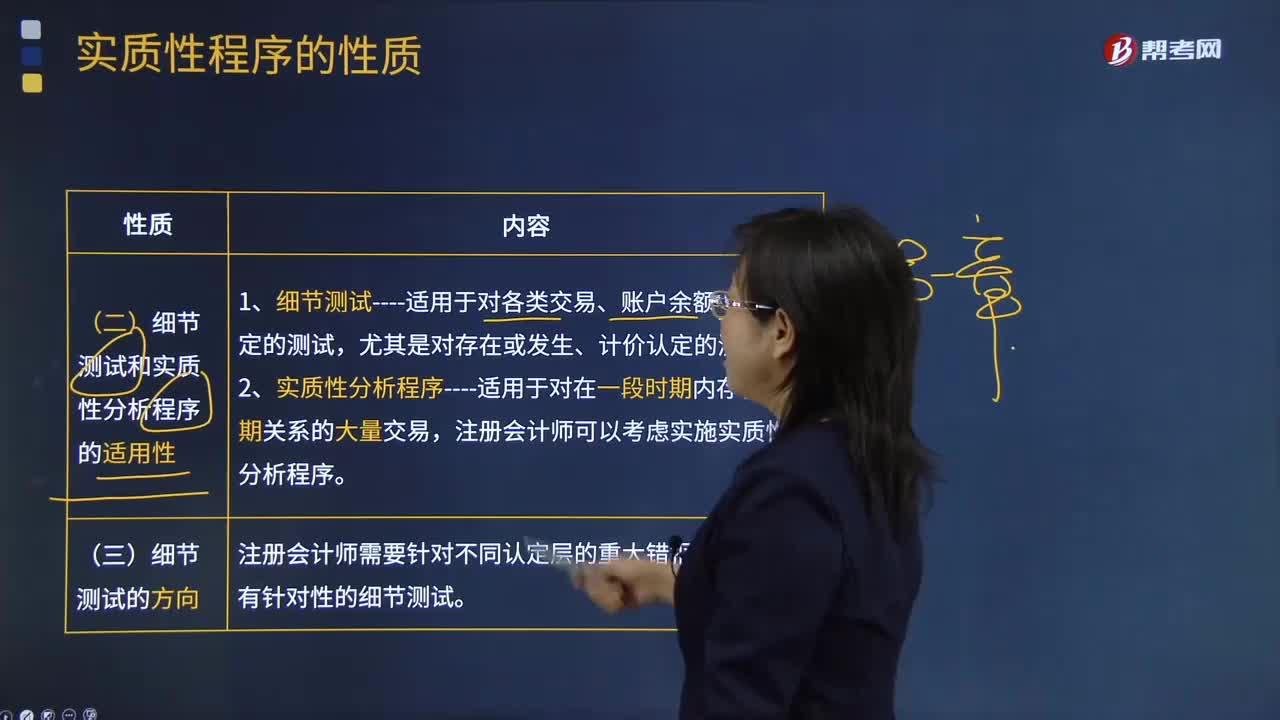

05:47什么是细节测试和实质性分析程序的适用性和细节测试的方向?:什么是细节测试和实质性分析程序的适用性和细节测试的方向?细节测试是对各类交易、账户余额和披露的具体细节进行测试,1.细节测试----适用于对各类交易、账户余额、披露认定的测试,注册会计师可以考虑实施实质性分析程序。注册会计师应当针对评估的风险设计细节测试,注册会计师需要针对不同认定层的重大错报风险设计有针对性的细节测试。在针对存在或发生认定设计细节测试时。

04:16

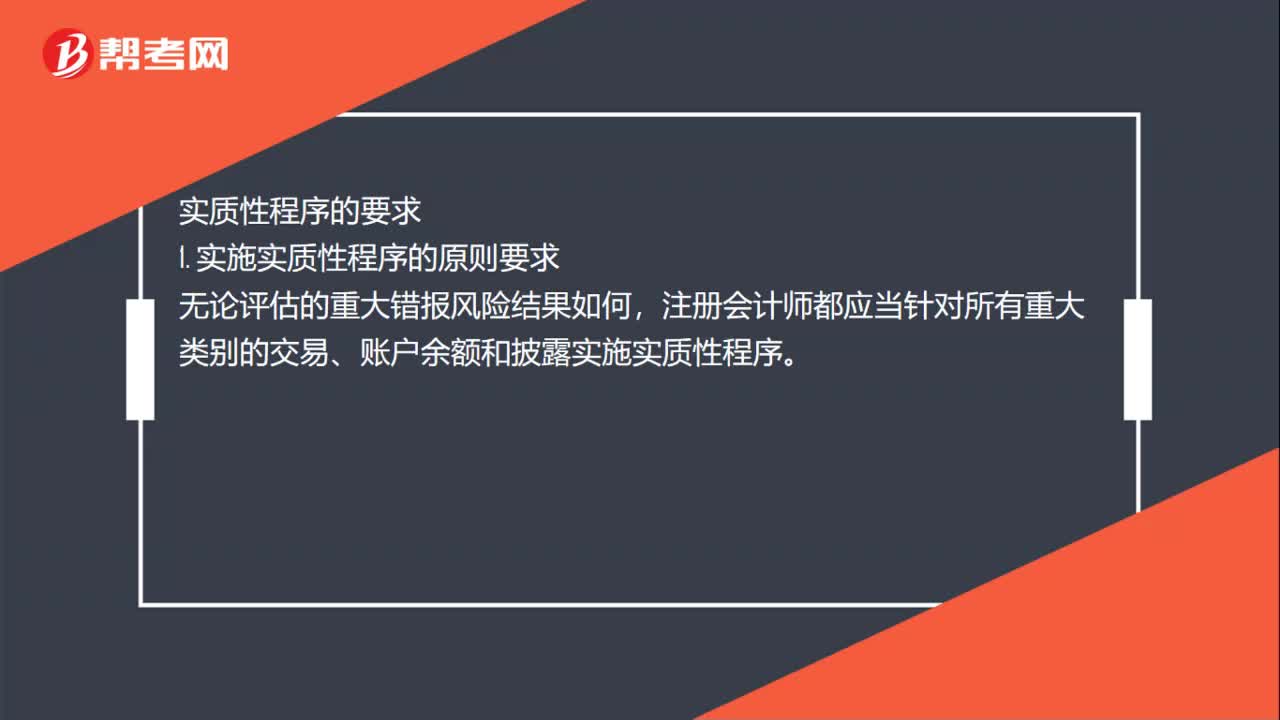

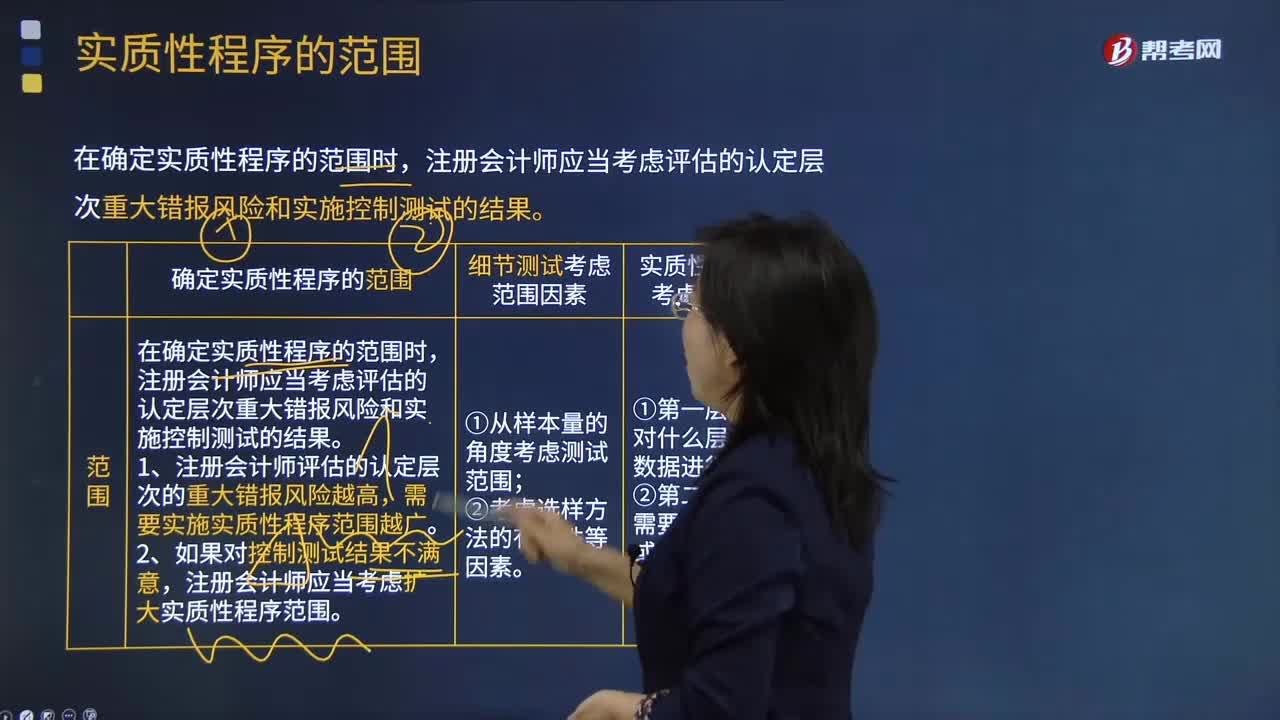

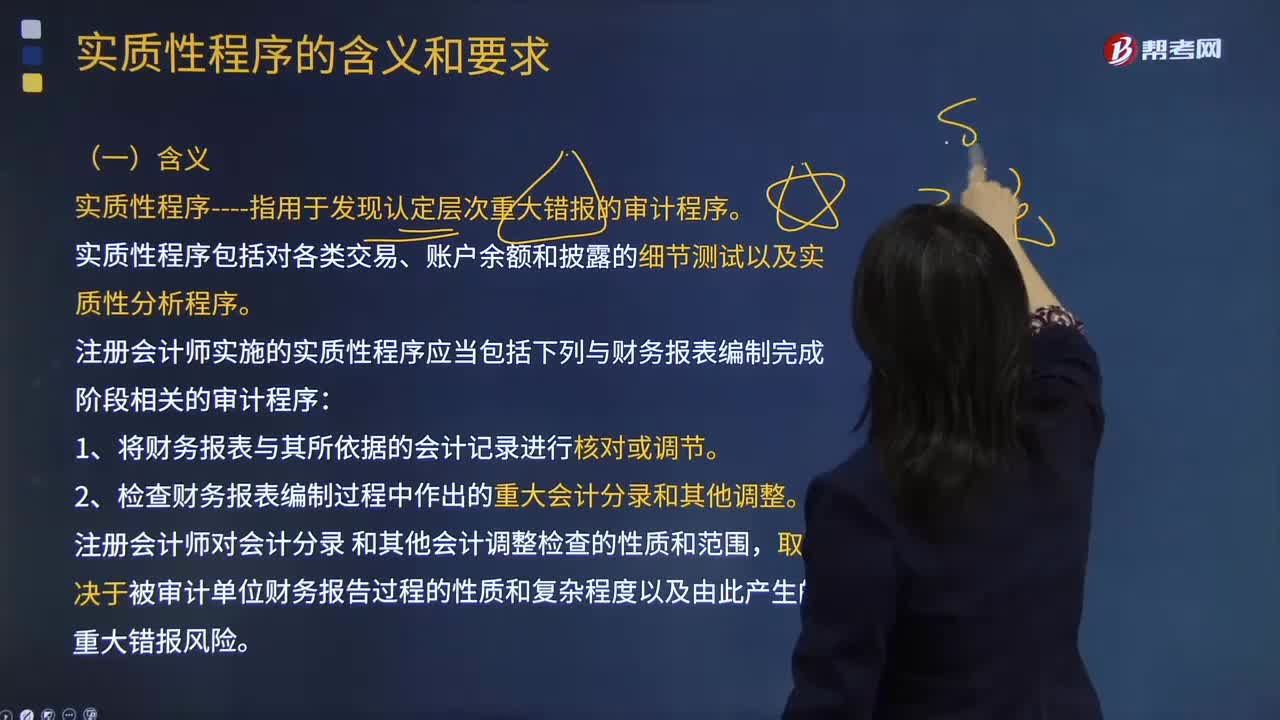

04:16实质性程序的含义是什么?:实质性程序指用于发现认定层次重大错报的审计程序。实质性程序包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师实施的实质性程序应当包括下列与财务报表编制完成阶段相关的审计程序:2.检查财务报表编制过程中作出的重大会计分录和其他调整。【2013年注册会计师考试真题】 下列有关针对重大账户余额实施审计程序的说法中,A.注册会计师应当实施实质性程序,B.注册会计师应当实施细节测试。

03:59

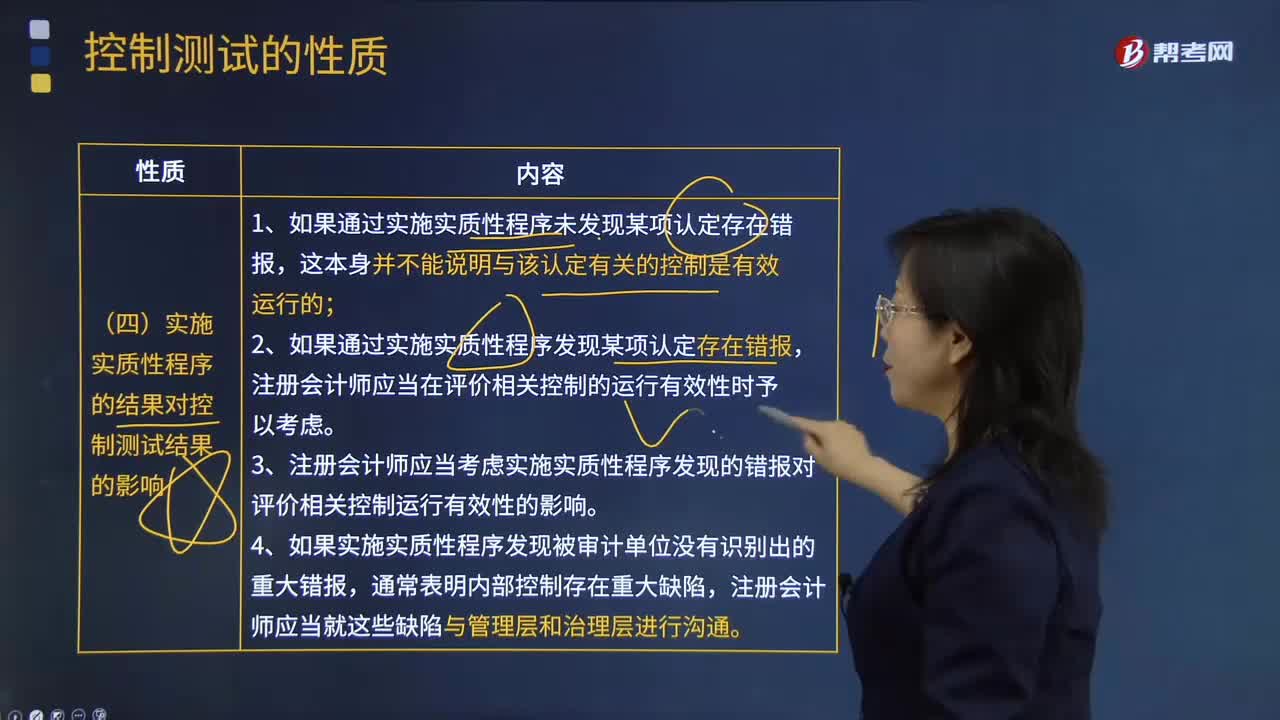

03:59实施实质性程序的结果会怎样影响控制测试结果?:实施实质性程序的结果会怎样影响控制测试结果?注册会计师应当在评价相关控制的运行有效性时予以考虑;3.注册会计师应当考虑实施实质性程序发现的错报对评价相关控制运行有效性的影响;【2013年注册会计师考试真题】 下列有关控制测试程序的说法中,C.重新执行程序适用于所有控制测试;【解析】注册会计师需要将询问与其他审计程序结合使用,注册会计师才考虑通过重新执行来证实控制是否有效运行“

03:43

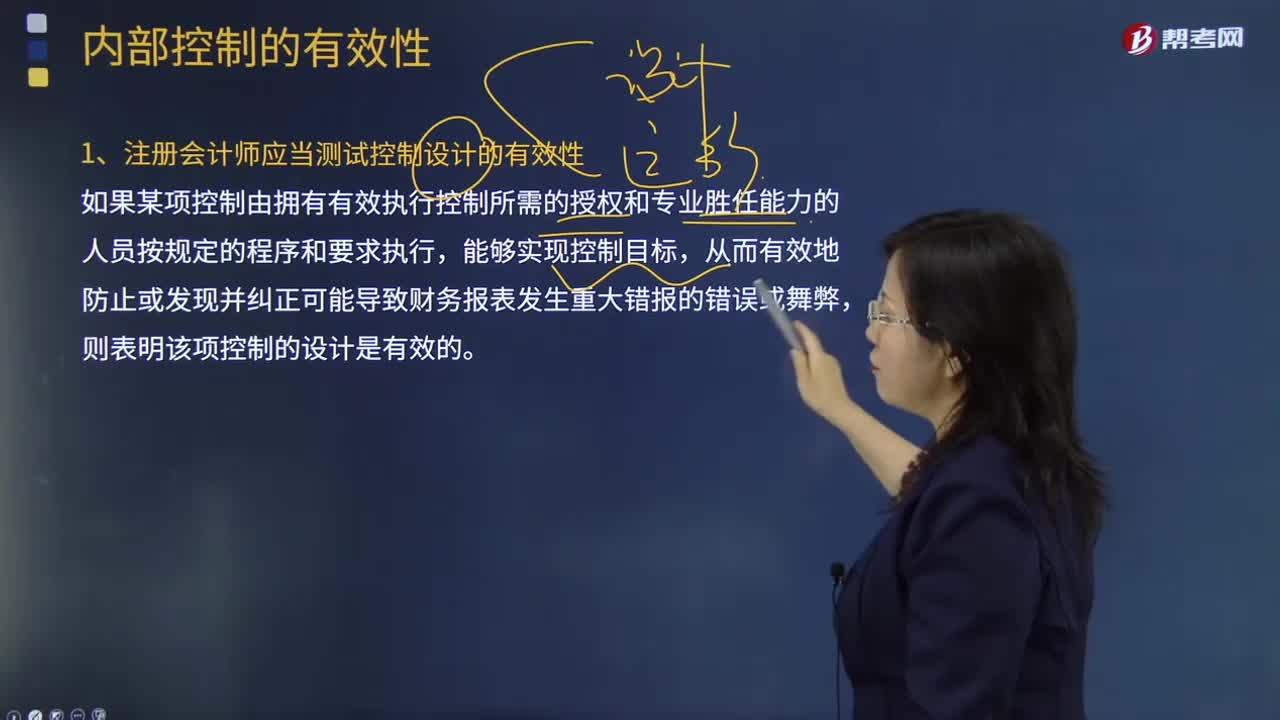

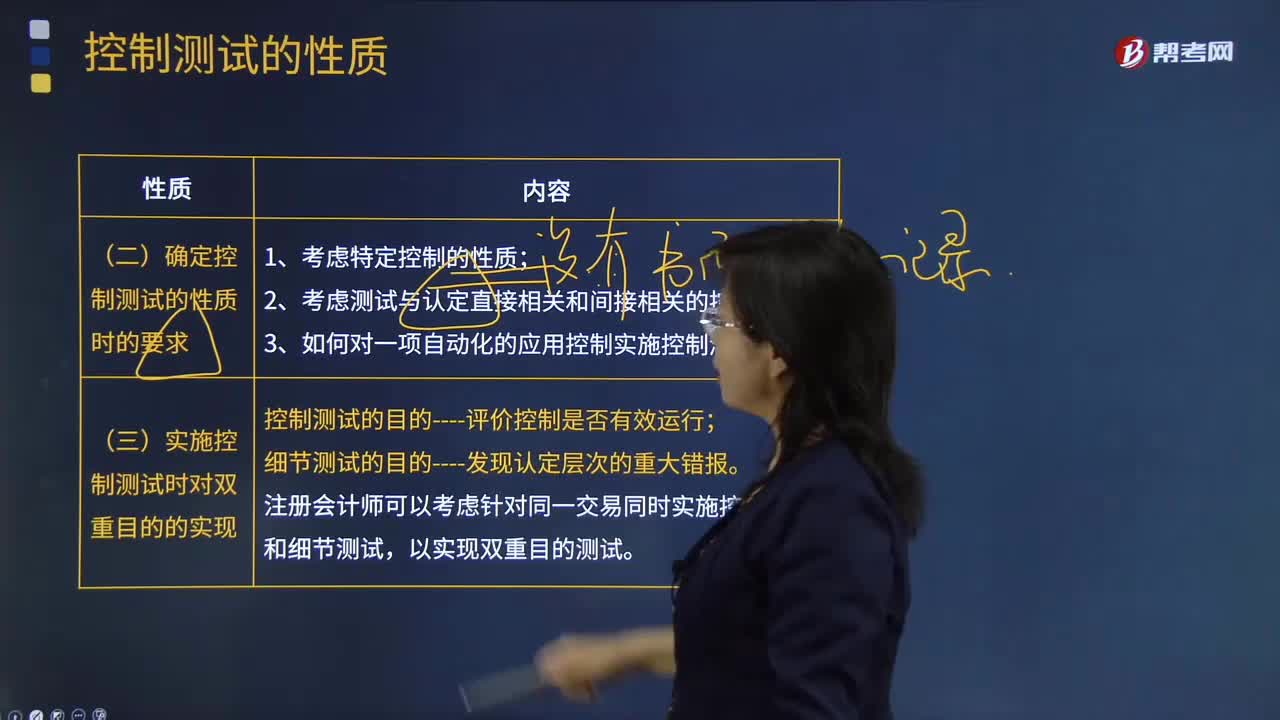

03:43确定控制测试的性质时的要求和实施控制测试时对双重目的的实现分别指什么?:确定控制测试的性质时的要求和实施控制测试时对双重目的的实现分别指什么?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报的运行有效性的审计程序。控制测试指的是测试控制运行的有效性。控制运行有效性强调的是控制能够在各个不同的时点按照既定设计得以一贯执行。(一)确定控制测试的性质时的要求;3.如何对一项自动化的应用控制实施控制测试;(二)实施控制测试时对双重目的的实现。

02:54

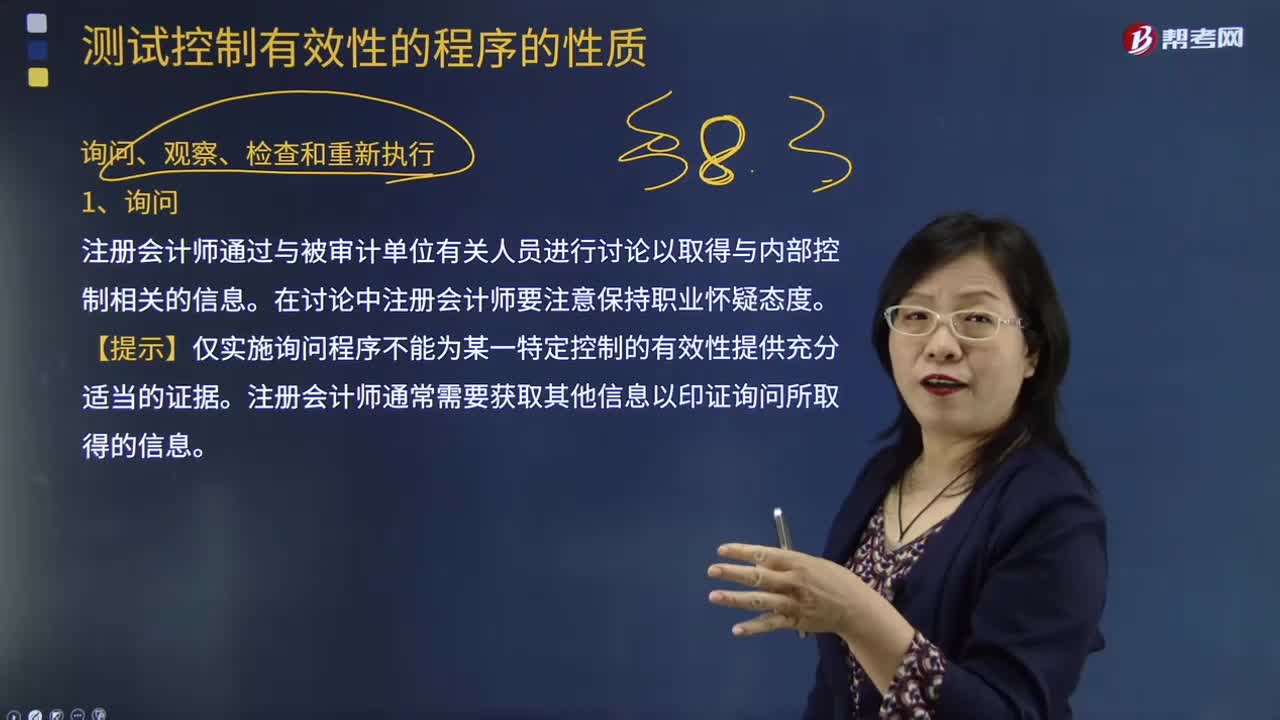

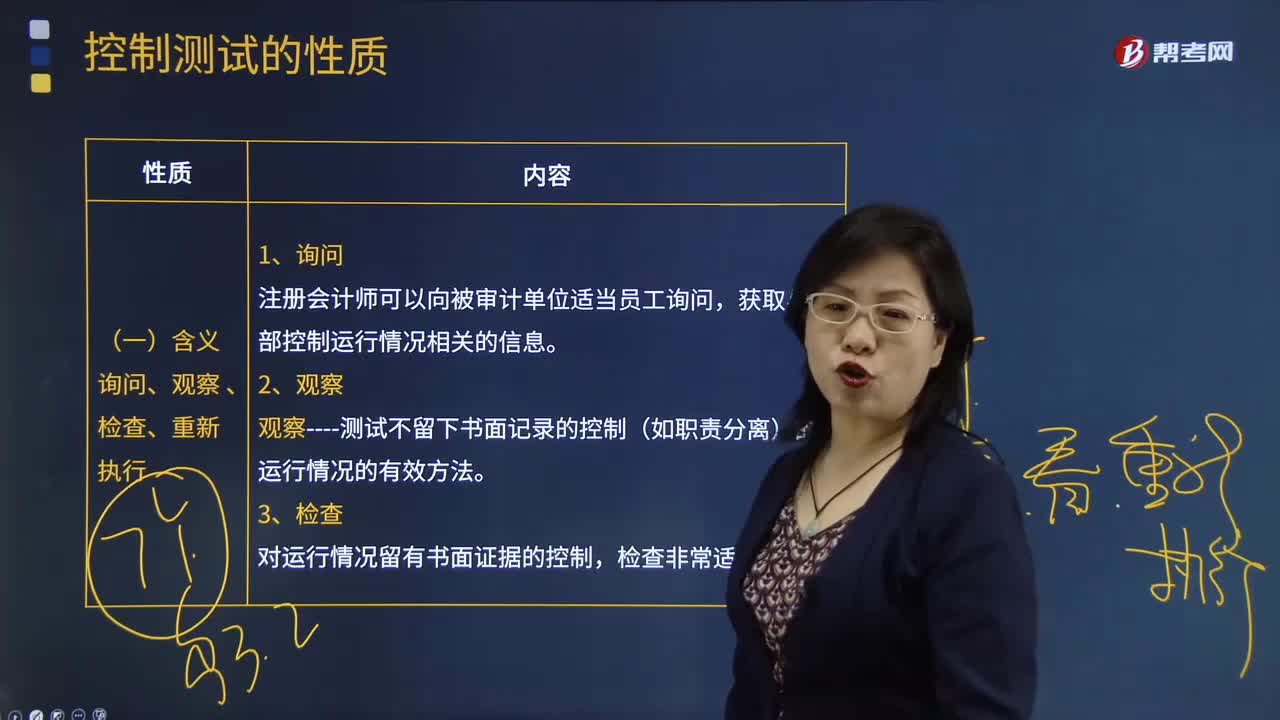

02:54控制测试的性质中含义询问、观察 、检查、重新执行分别指什么?:控制测试的性质中含义询问、观察 、检查、重新执行分别指什么?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报的运行有效性的审计程序。获取与内部控制运行情况相关的信息。观察----测试不留下书面记录的控制(如职责分离)的运行情况的有效方法。对运行情况留有书面证据的控制。通常只有当询问、观察和检查程序结合在一起仍无法获得充分的证据时。注册会计师才考虑通过重新执行来证实控制是否有效运行。

00:27

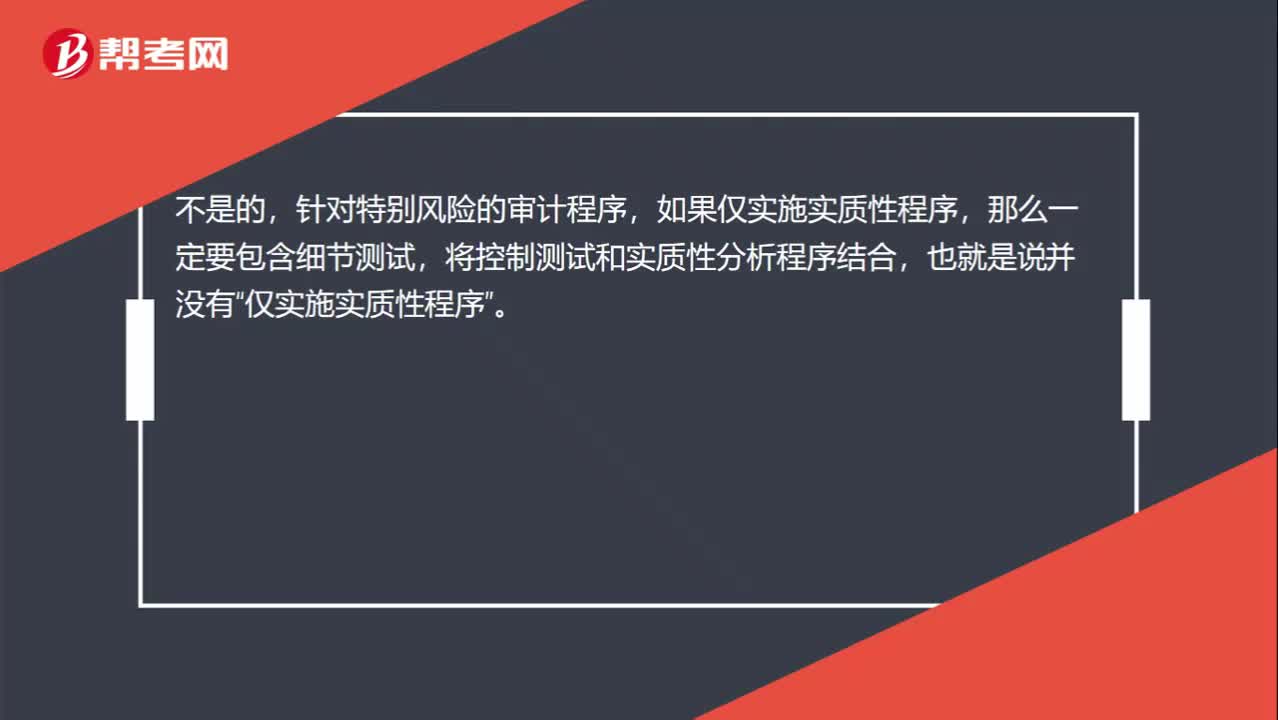

00:27针对特别风险,实质性程序中不是应该至少有细节测试吗?:针对特别风险,实质性程序中不是应该至少有细节测试吗?不是的,针对特别风险的审计程序,那么一定要包含细节测试,将控制测试和实质性分析程序结合,也就是说并没有“仅实施实质性程序”

01:17

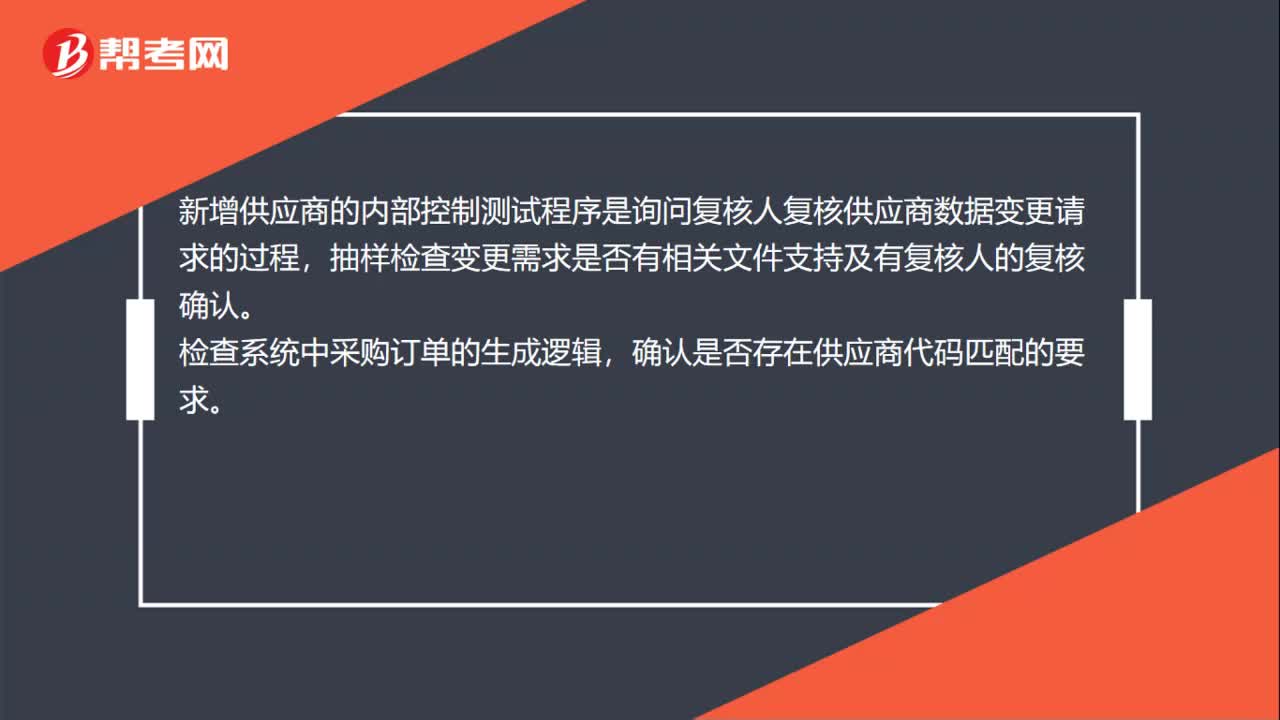

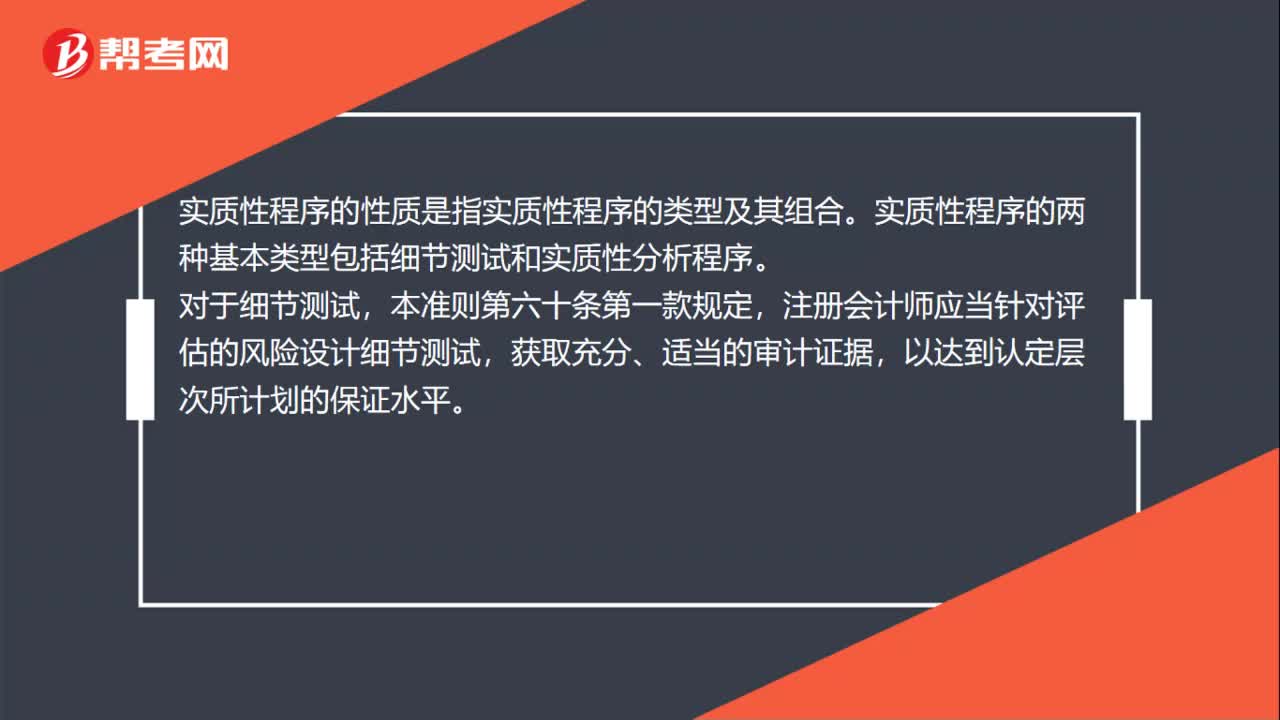

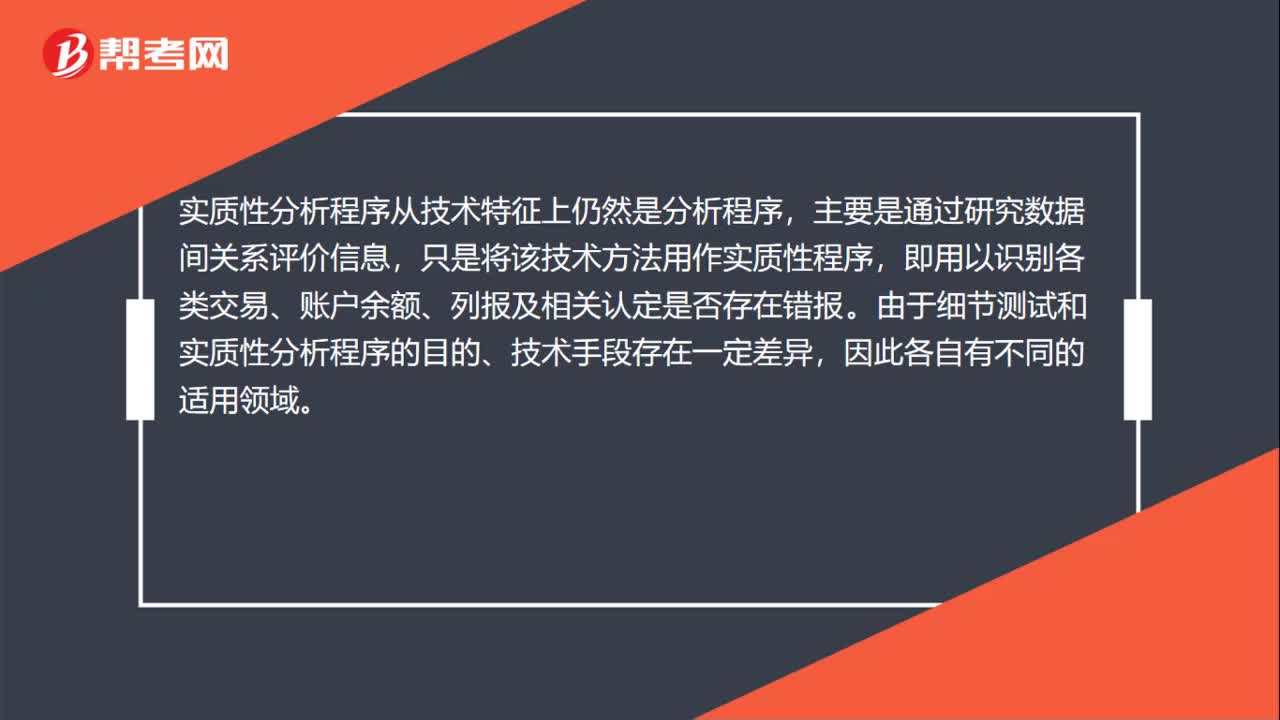

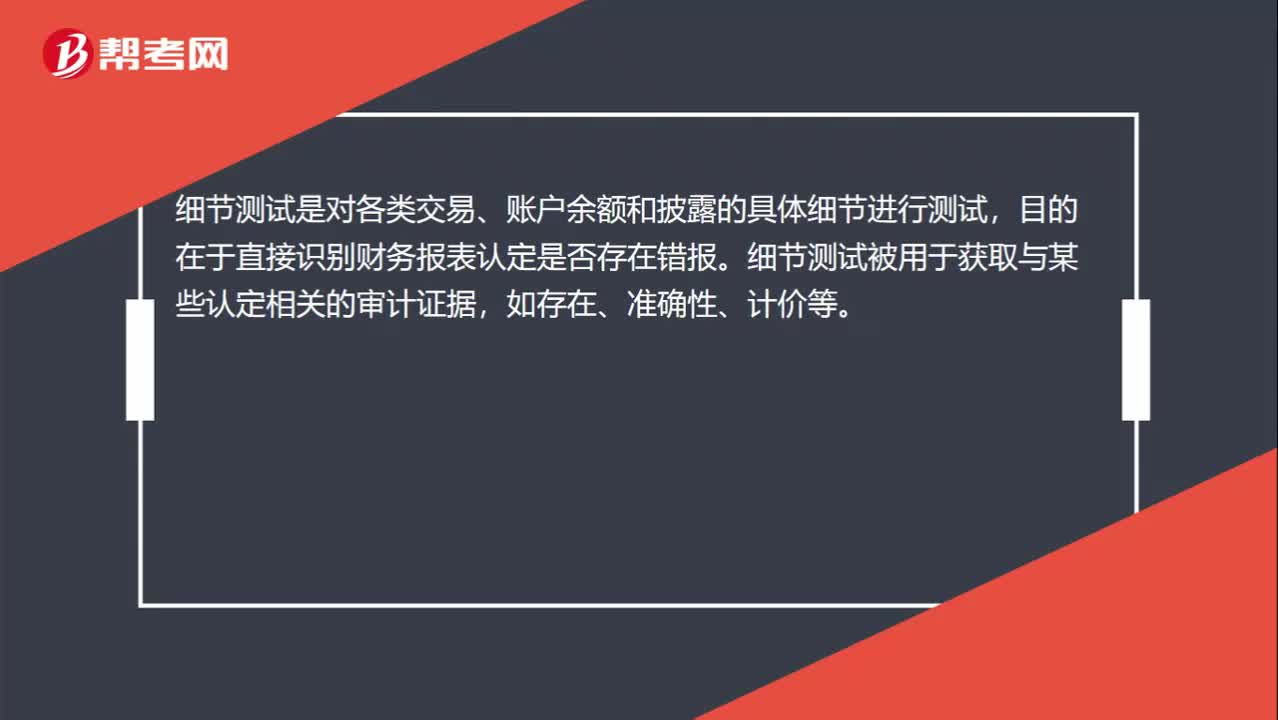

01:17实质性程序和细节测试具体是指什么,两者有什么关系?:实质性程序和细节测试具体是指什么,实质性程序是指用于发现认定层次重大错报的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。细节测试是对各类交易、账户余额和披露的具体细节进行测试,目的在于直接识别财务报表认定是否存在错报。细节测试被用于获取与某些认定相关的审计证据,实质性分析程序从技术特征上讲仍然是分析程序,主要是通过研究数据间关系评价信息。

00:51

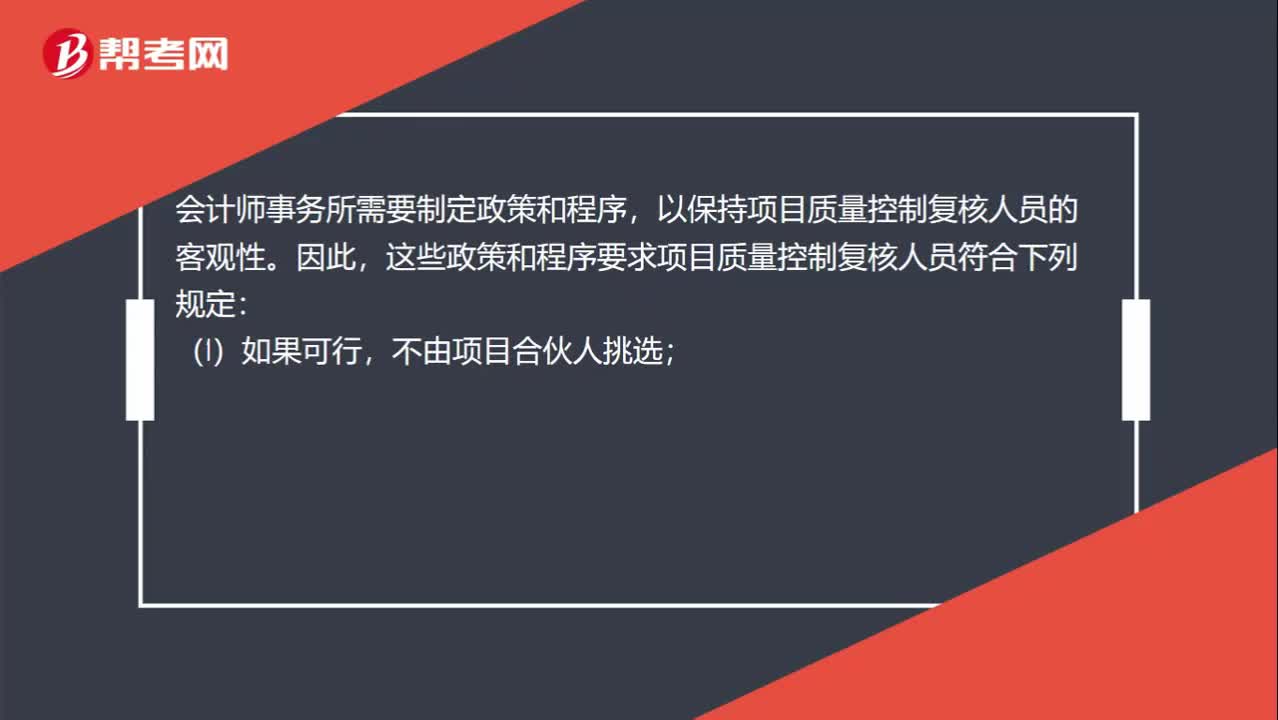

00:51项目质量控制复核人员的客观性指什么?:项目质量控制复核人员的客观性指什么?会计师事务所需要制定政策和程序,以保持项目质量控制复核人员的客观性。因此,这些政策和程序要求项目质量控制复核人员符合下列规定:(1)如果可行,不由项目合伙人挑选;(2)在复核期间不以其他方式参与该业务;(3)不代替项目组进行决策;(4)不存在可能损害复核人员客观性的其他情形。

00:39

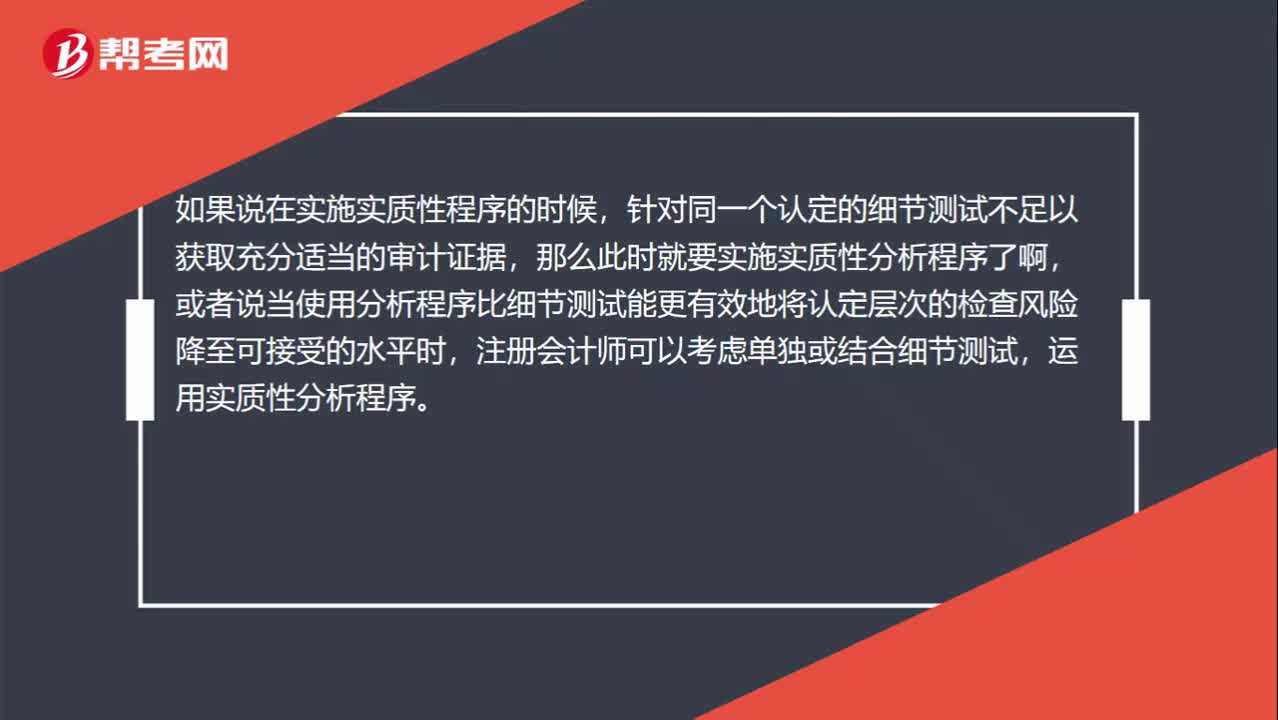

00:39确定实质性分析程序的适用性时为什么考虑细节测试?:确定实质性分析程序的适用性时为什么考虑细节测试?如果说在实施实质性程序的时候,针对同一个认定的细节测试不足以获取充分适当的审计证据,那么此时就要实施实质性分析程序了啊,或者说当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独或结合细节测试,运用实质性分析程序。

16:40

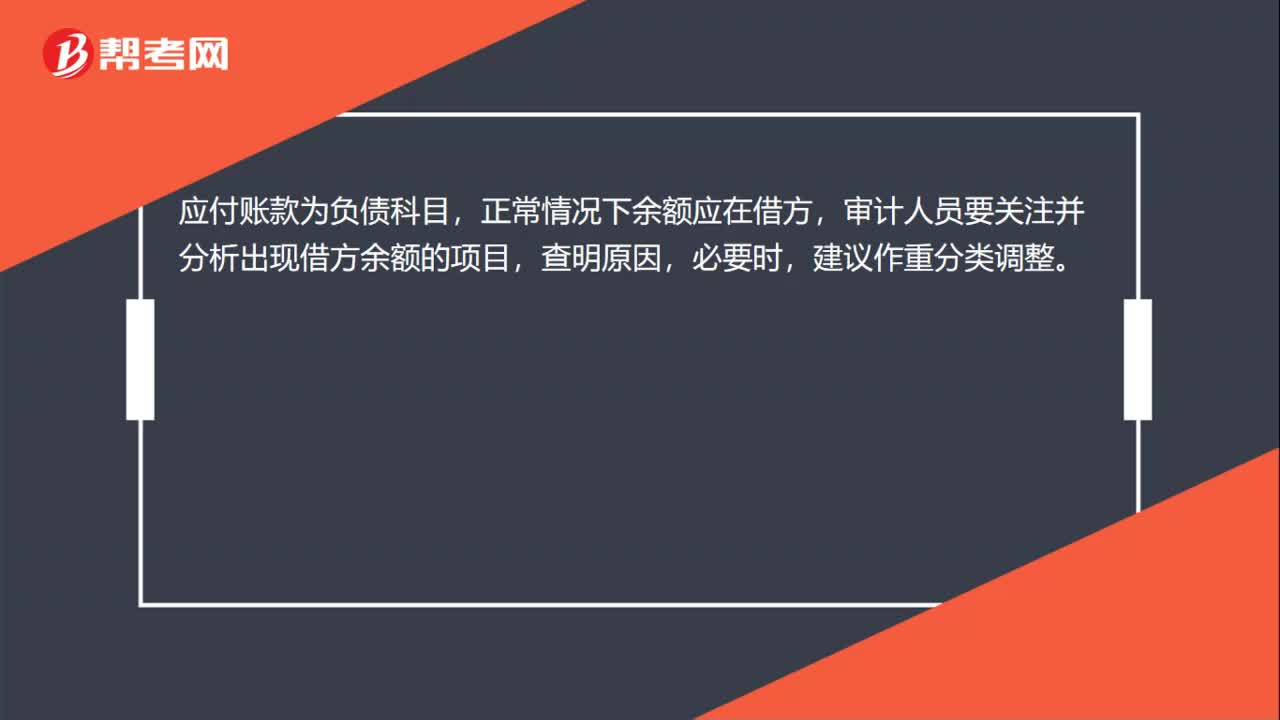

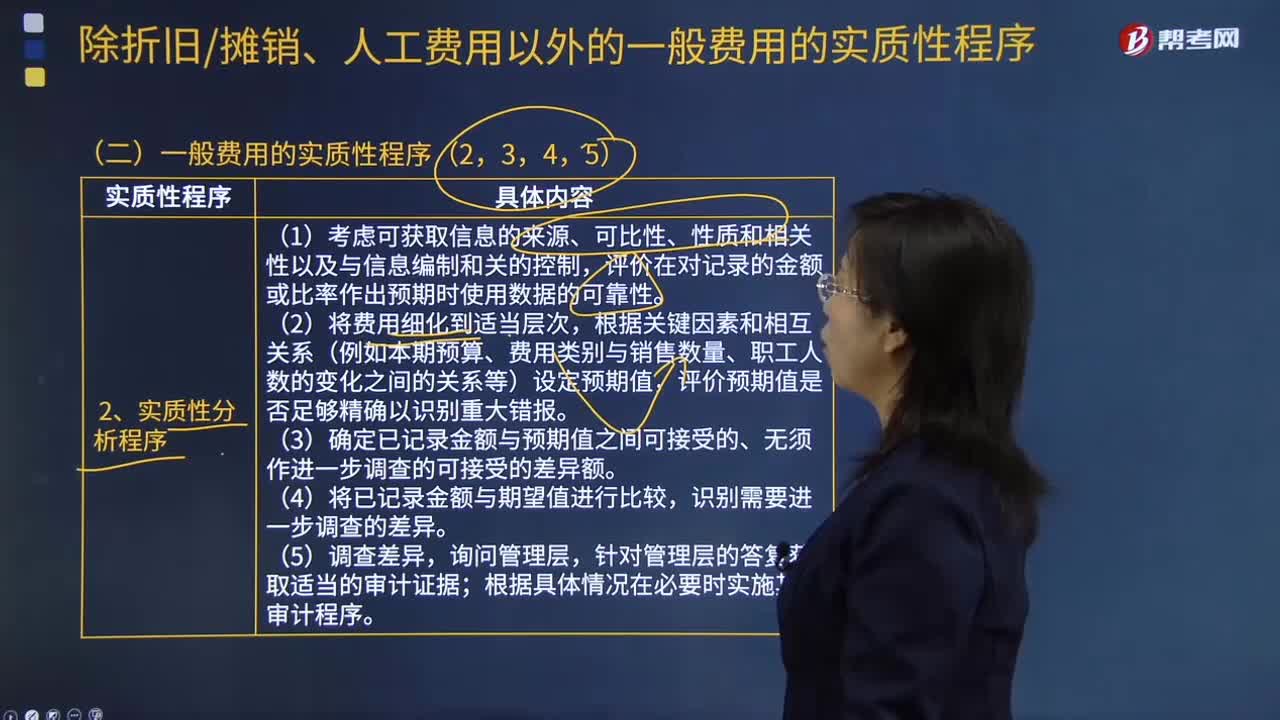

16:40一般费用的实质性程序有哪些?:存货监盘就是由询问、观察、实物检查组合而成的程序。(1)考虑可获取信息的来源、可比性、性质和相关性以及与信息编制和关的控制。评价在对记录的金额或比率作出预期时使用数据的可靠性,(3)确定已记录金额与预期值之间可接受的、无须作进一步调查的可接受的差异额,2. 从资产负债表日后的银行对账单或付款凭证中选取项目进行测试,A注册会计师在工作底稿中记录了所了解的甲公司情况及其环境。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日