下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:59

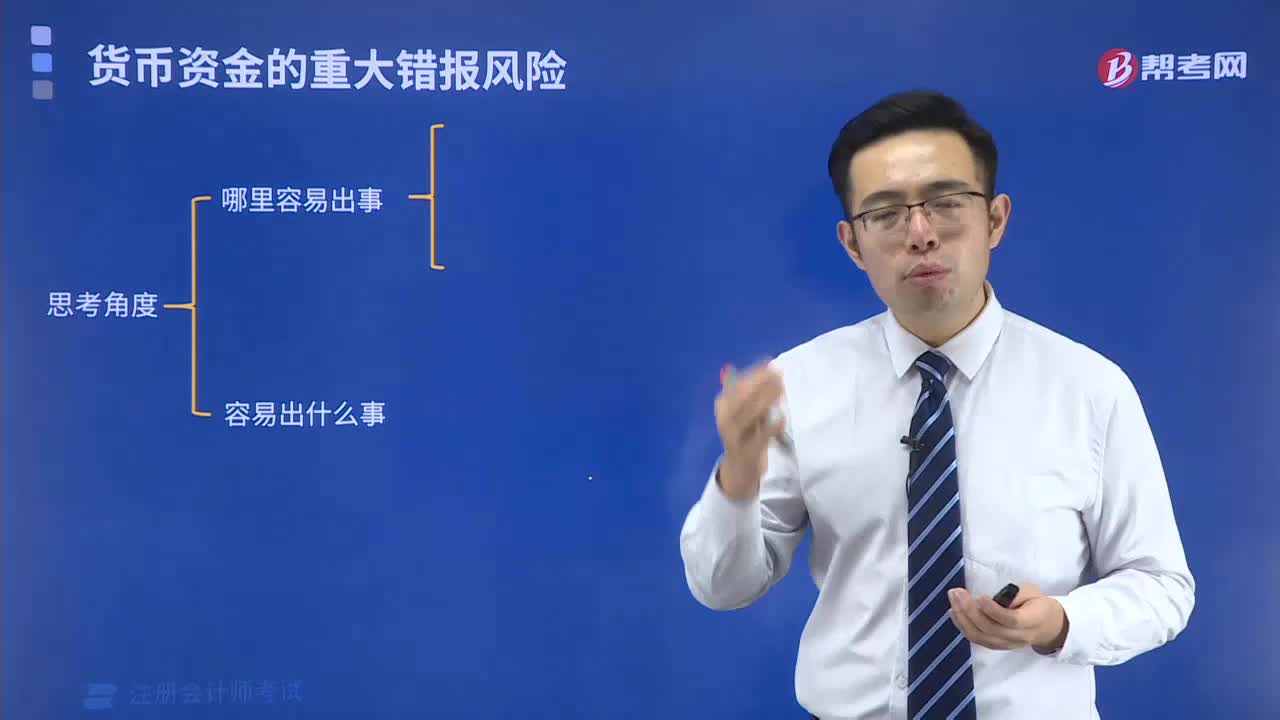

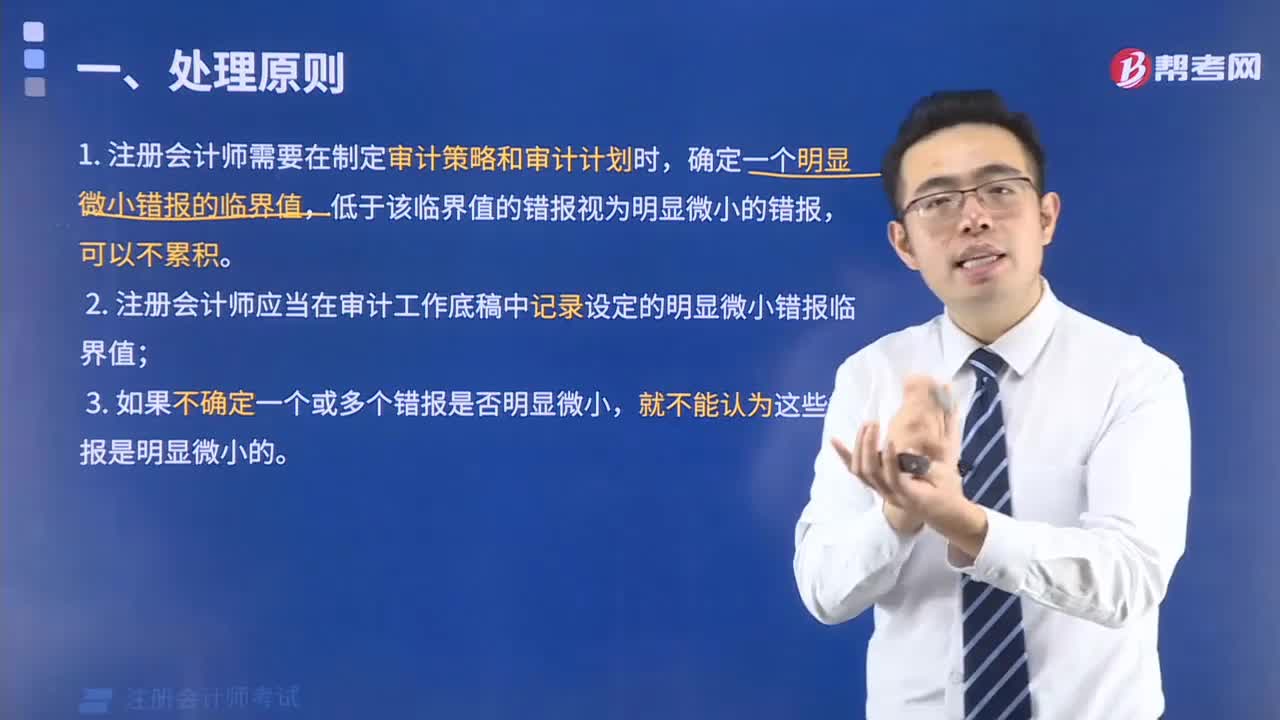

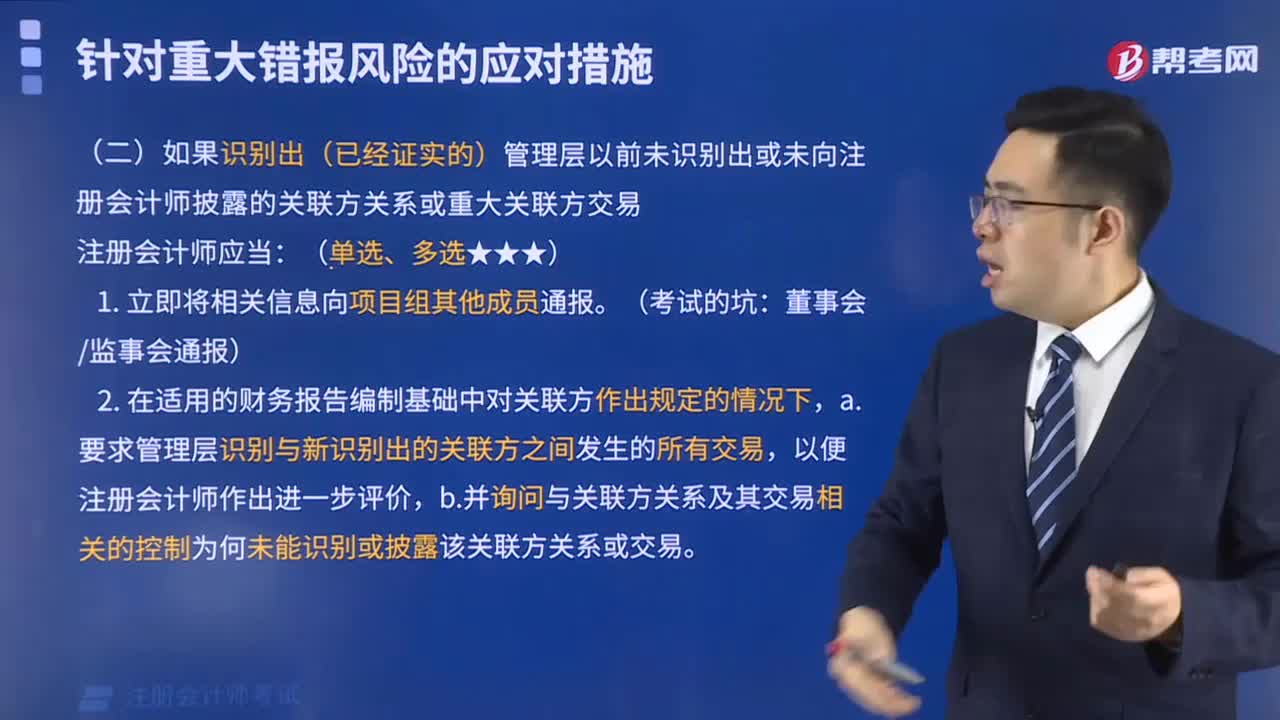

07:59针对重大错报风险的应对措施如何处理?(二):(二)

02:46

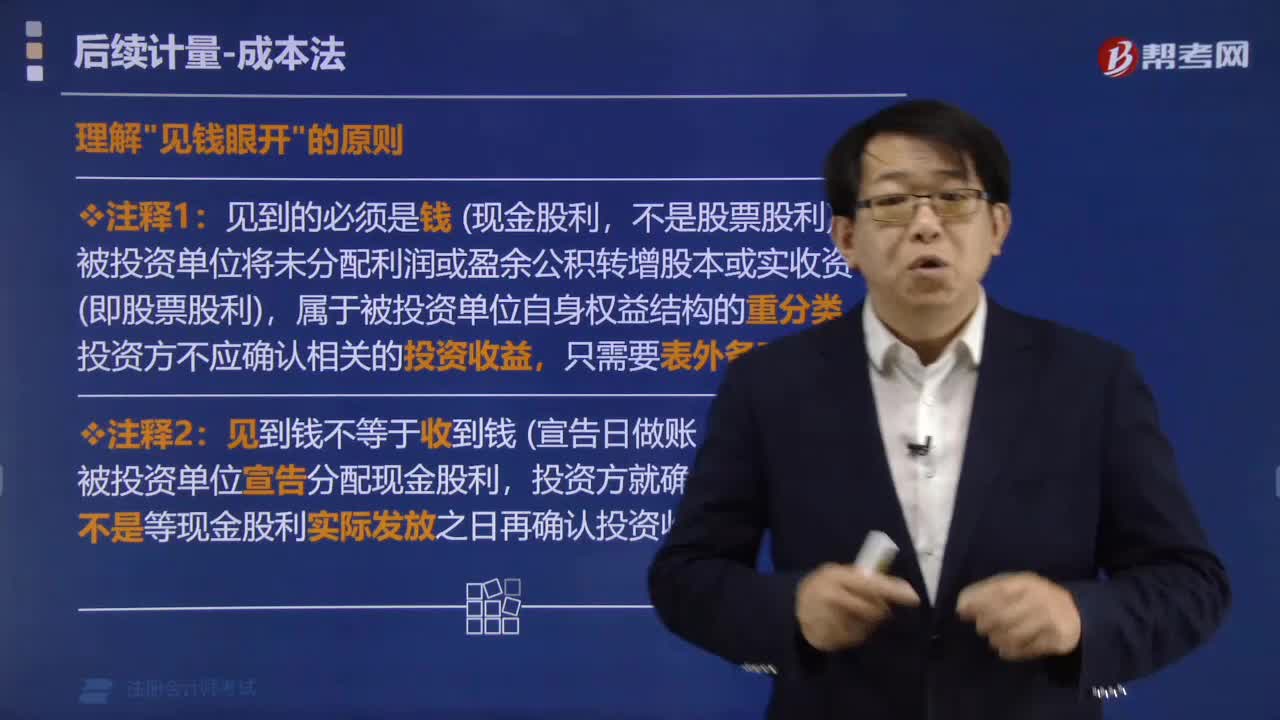

02:46如何理解“见钱眼开”的原则?:如何理解“见钱眼开”的原则?

03:09

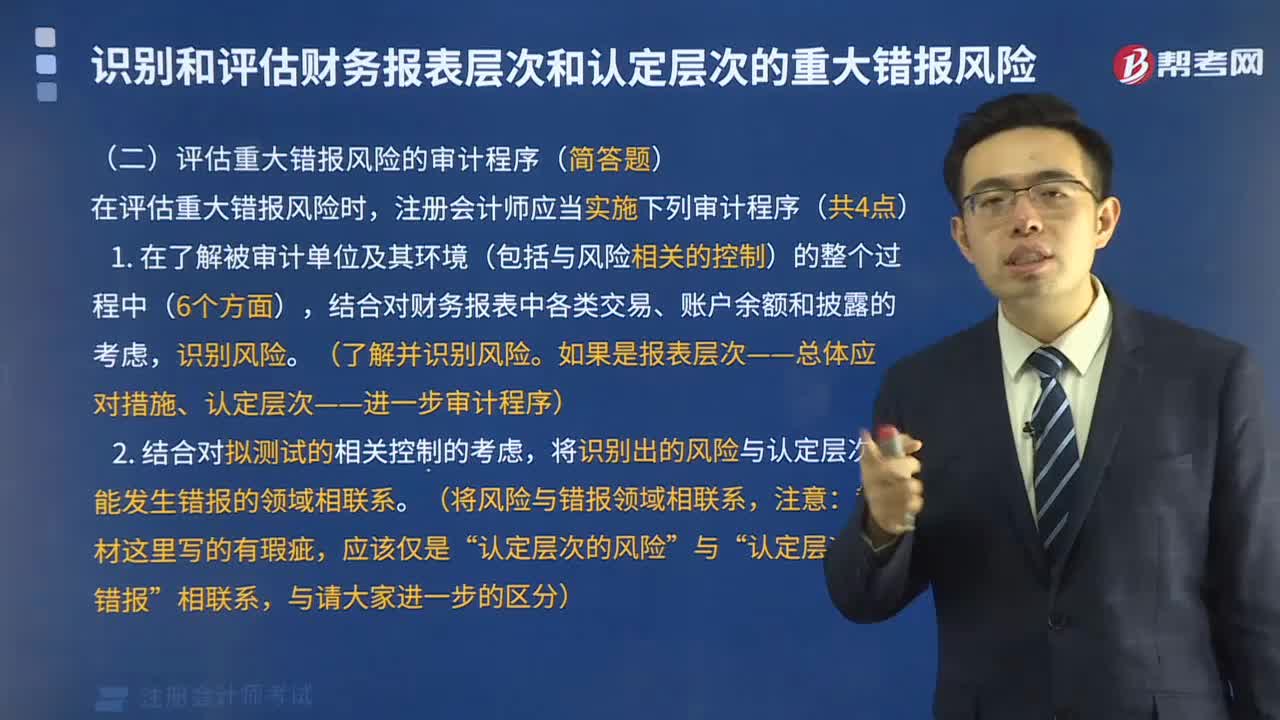

03:09如何评估重大错报风险的审计程序?:如何评估重大错报风险的审计程序?

00:40

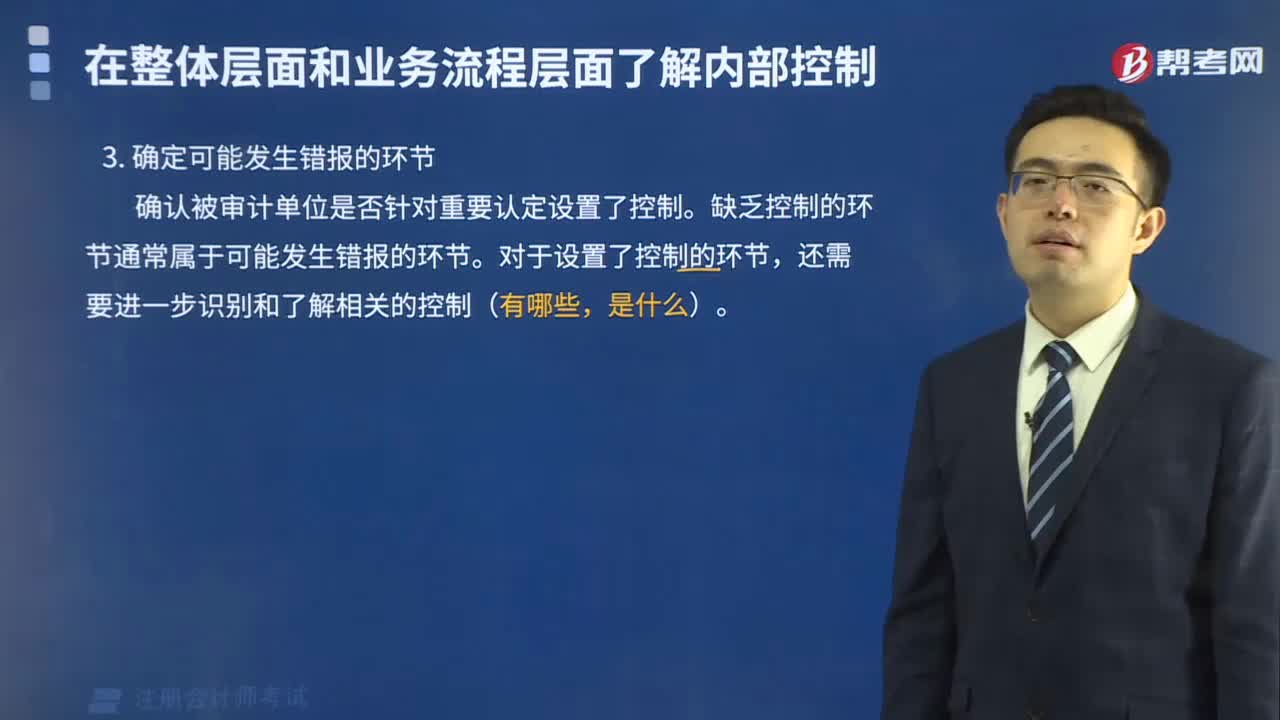

00:40如何确定可能发生错报的环节?:如何确定可能发生错报的环节?

10:08

10:08如何推断总体的错报?:如何推断总体的错报?

05:12

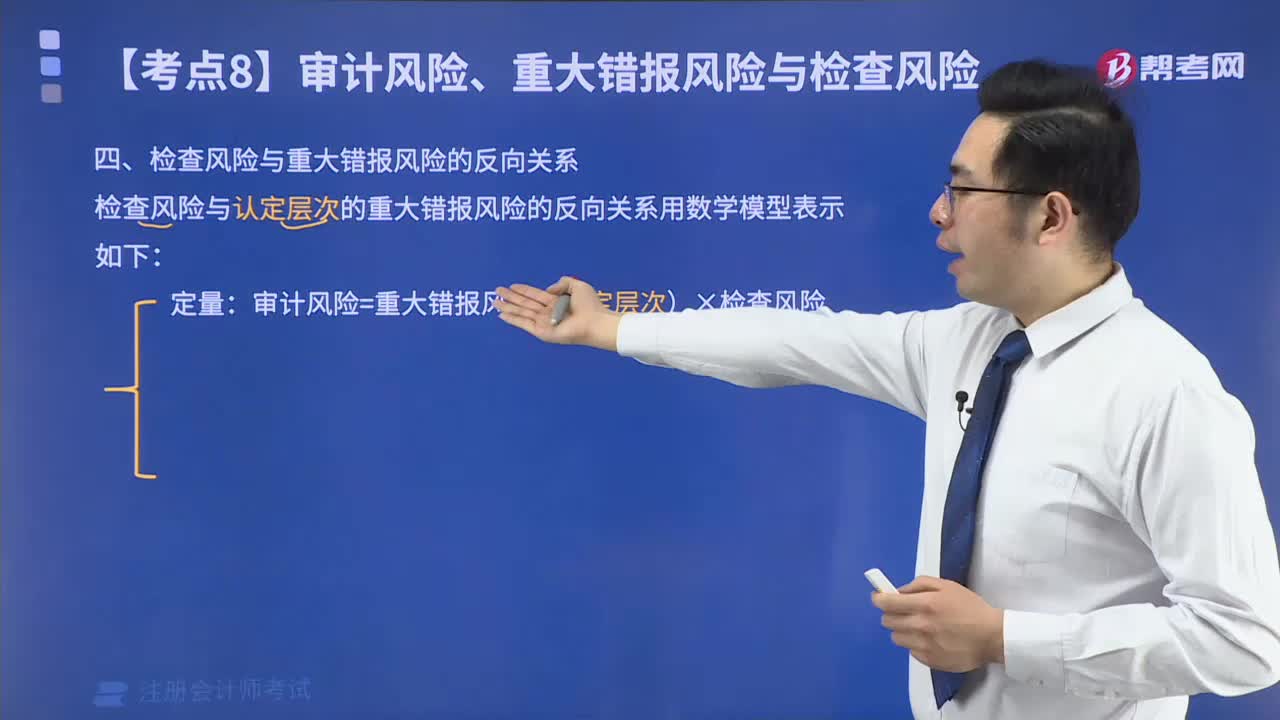

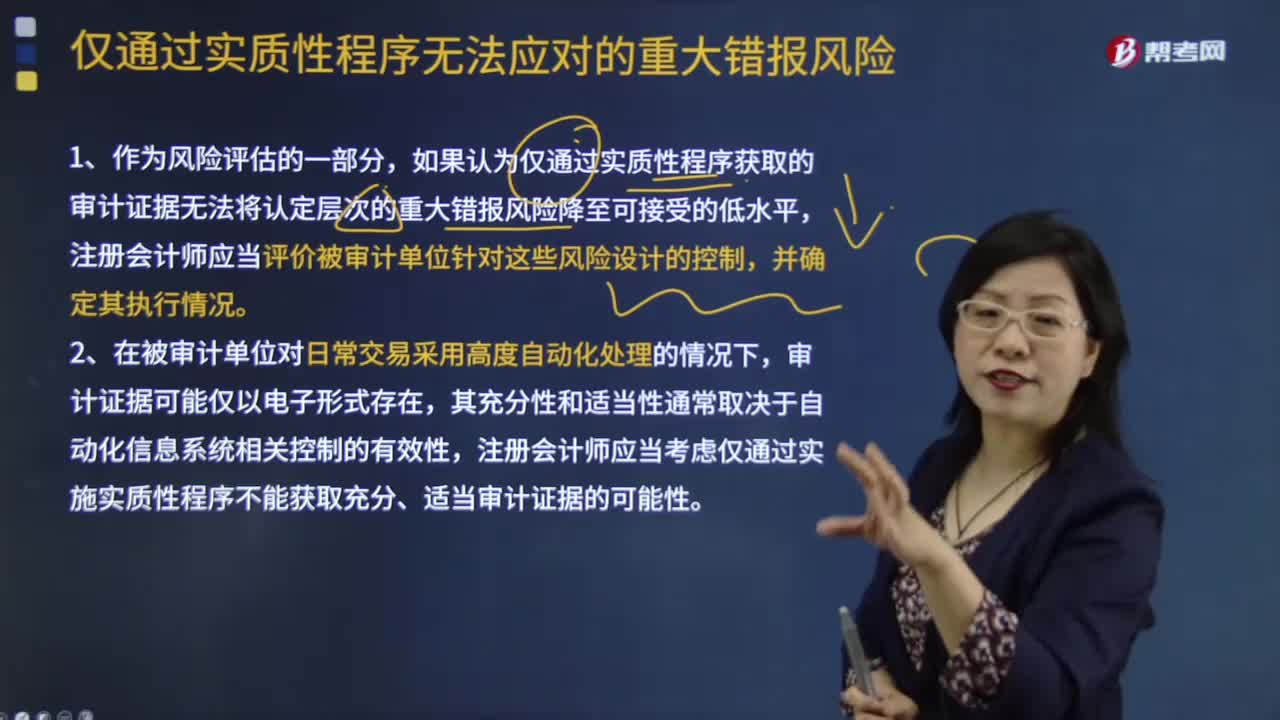

05:12如何处理仅通过实质性程序无法应对的重大错报风险?:如何处理仅通过实质性程序无法应对的重大错报风险?仅通过实质性程序无法应对的重大错报风险:如果认为仅通过实质性程序获取的审计证据无法将认定层次的重大错报风险降至可接受的低水平,注册会计师应当考虑仅通过实施实质性程序不能获取充分、适当审计证据的可能性。【例题·多选题】在应对仅通过实质性程序无法应对的重大错报风险时。【解析】如果认为仅通过是实质性程序获取的审计证据无法应对重大错报风险时。

00:39

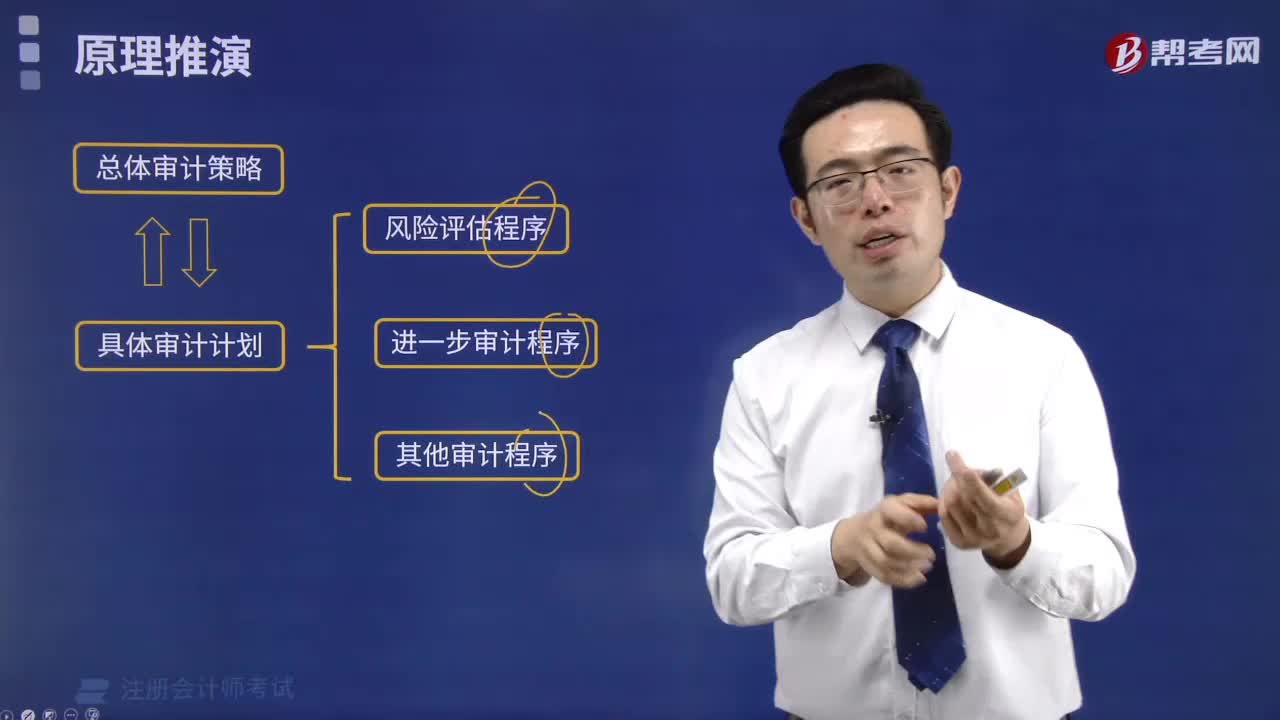

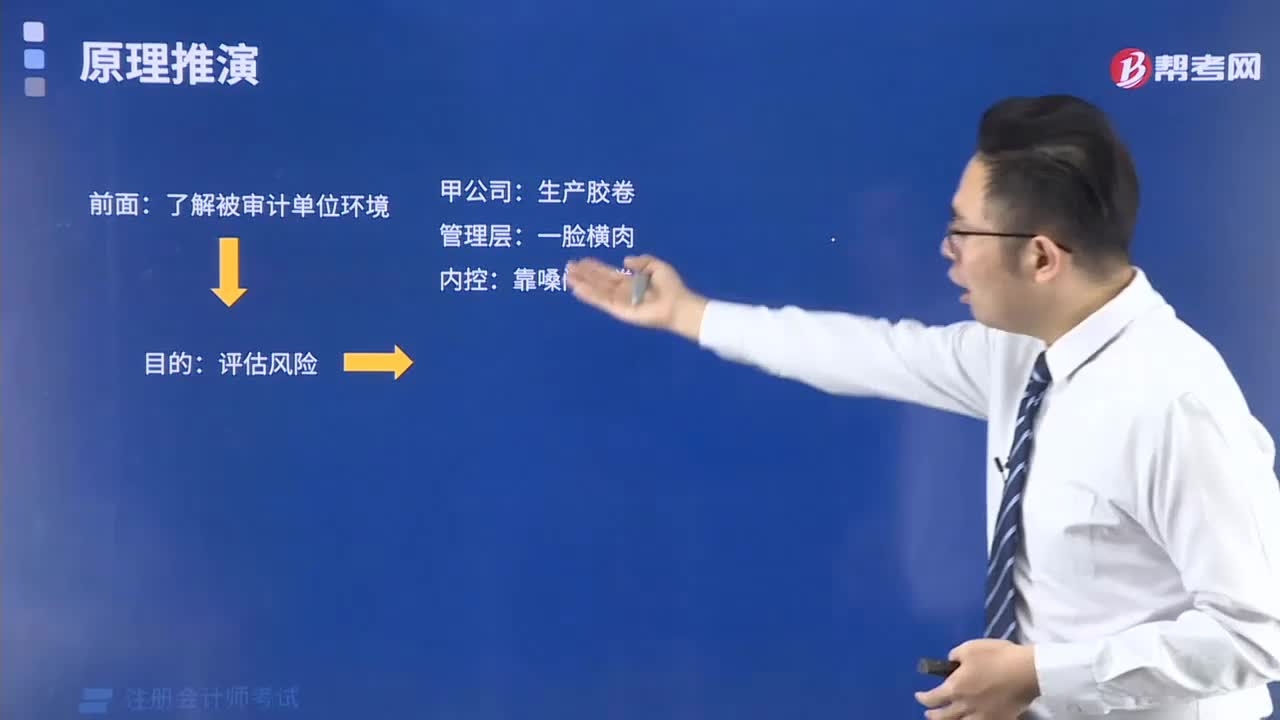

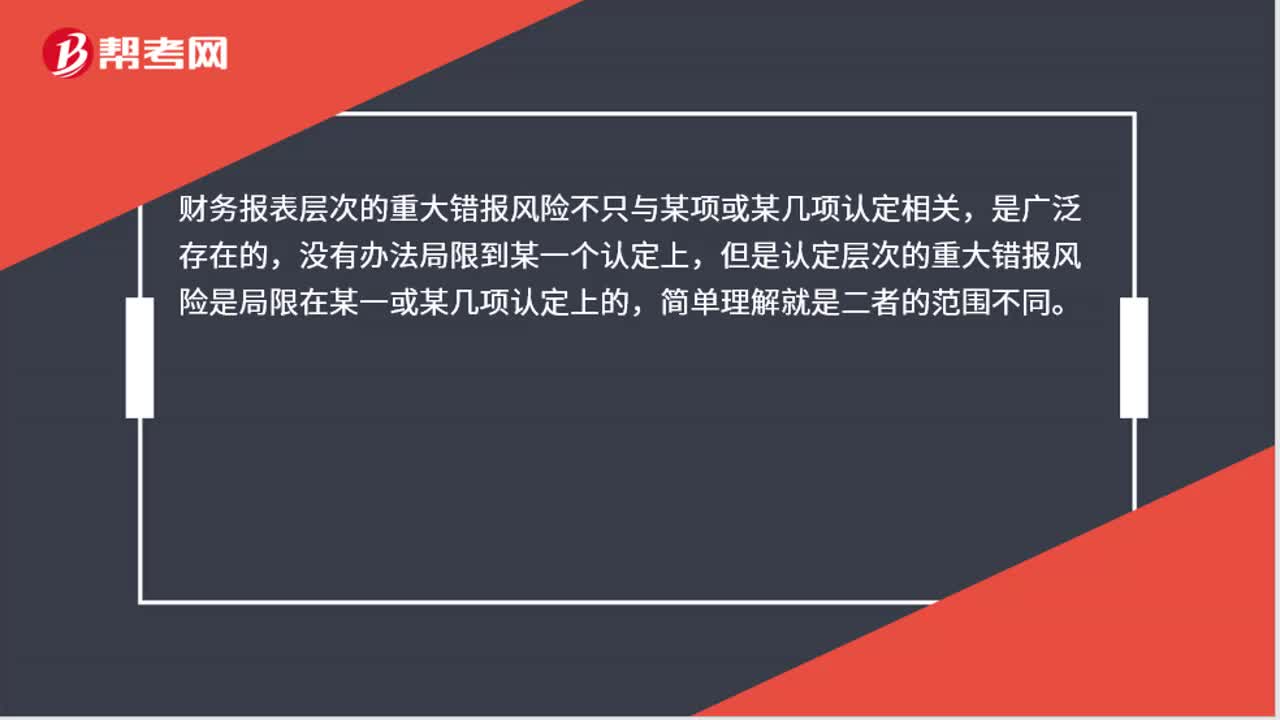

00:39如何理解财务报表层次和认定层次的重大错报风险?:如何理解财务报表层次和认定层次的重大错报风险?务报表层次的重大错报风险不只与某项或某几项认定相关,是广泛存在的,没有办法局限到某一个认定上,但是认定层次的重大错报风险是局限在某一或某几项认定上的,简单理解就是二者的范围不同。

00:56

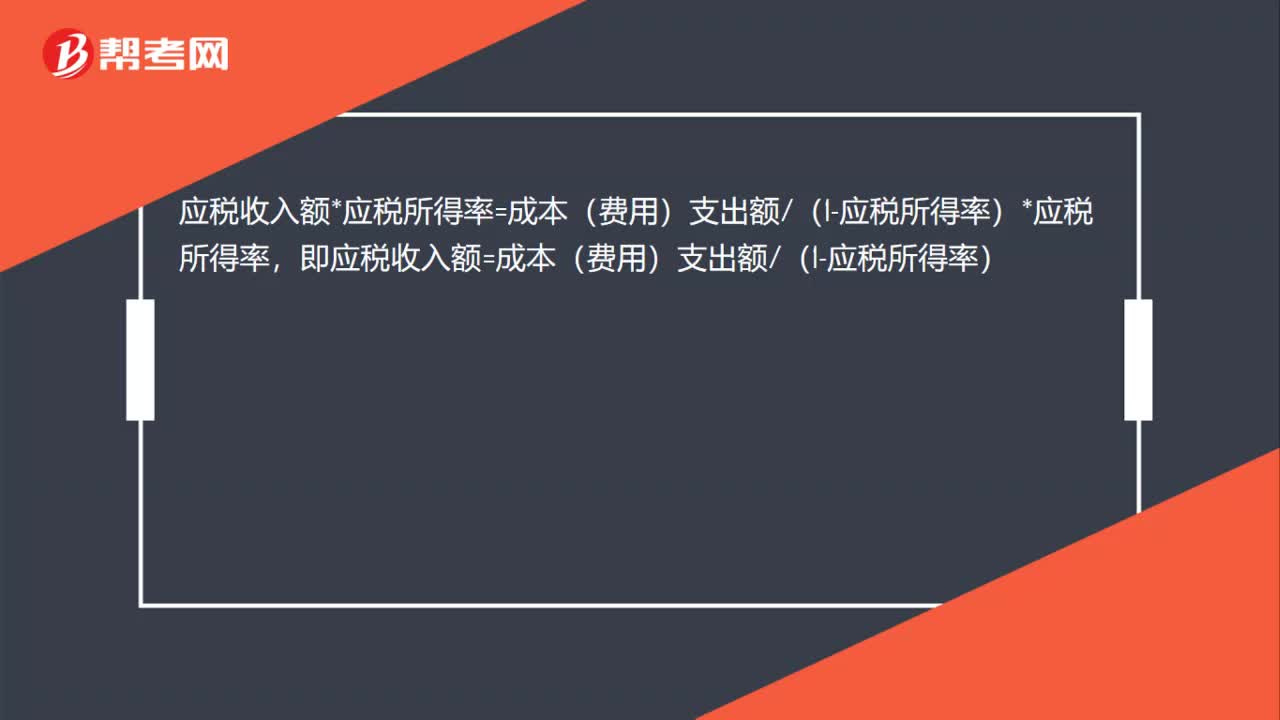

00:56核定征收公式如何推导?:核定征收公式如何推导?应税收入额*应税所得率=成本(费用)支出额(1-应税所得率)*应税所得率,即应税收入额=成本(费用)支出额(1-应税所得率)

04:17

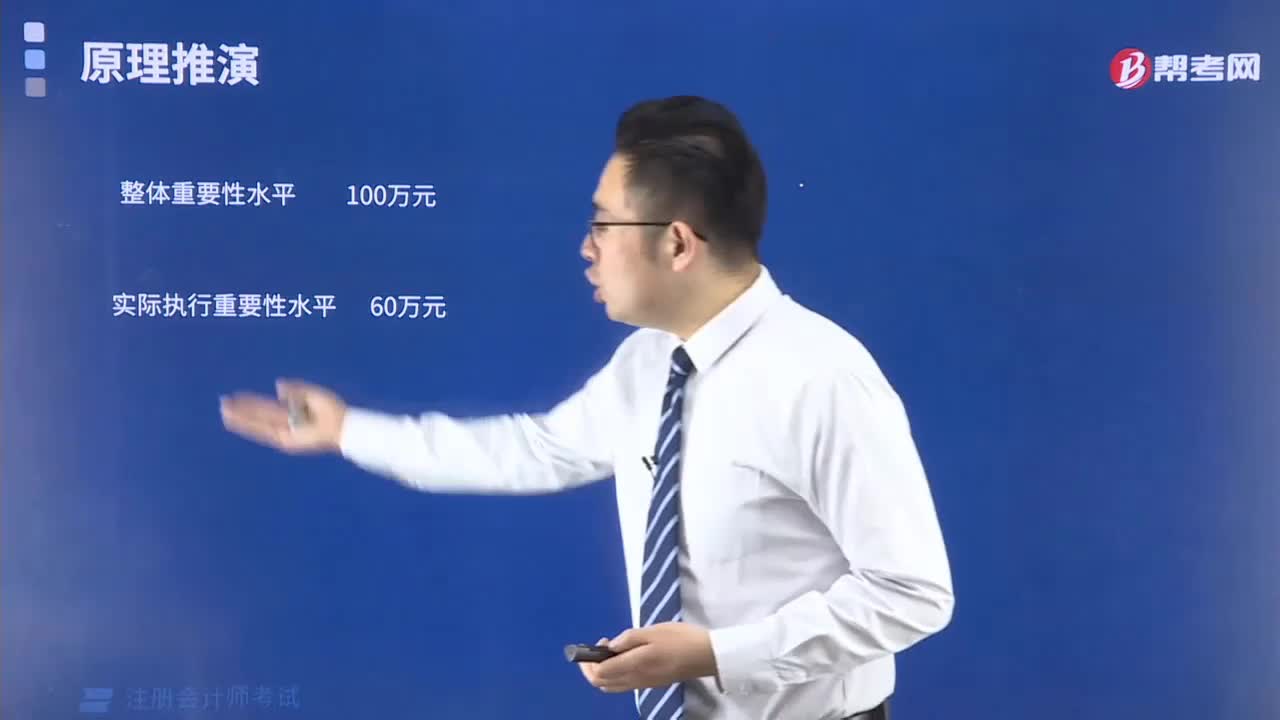

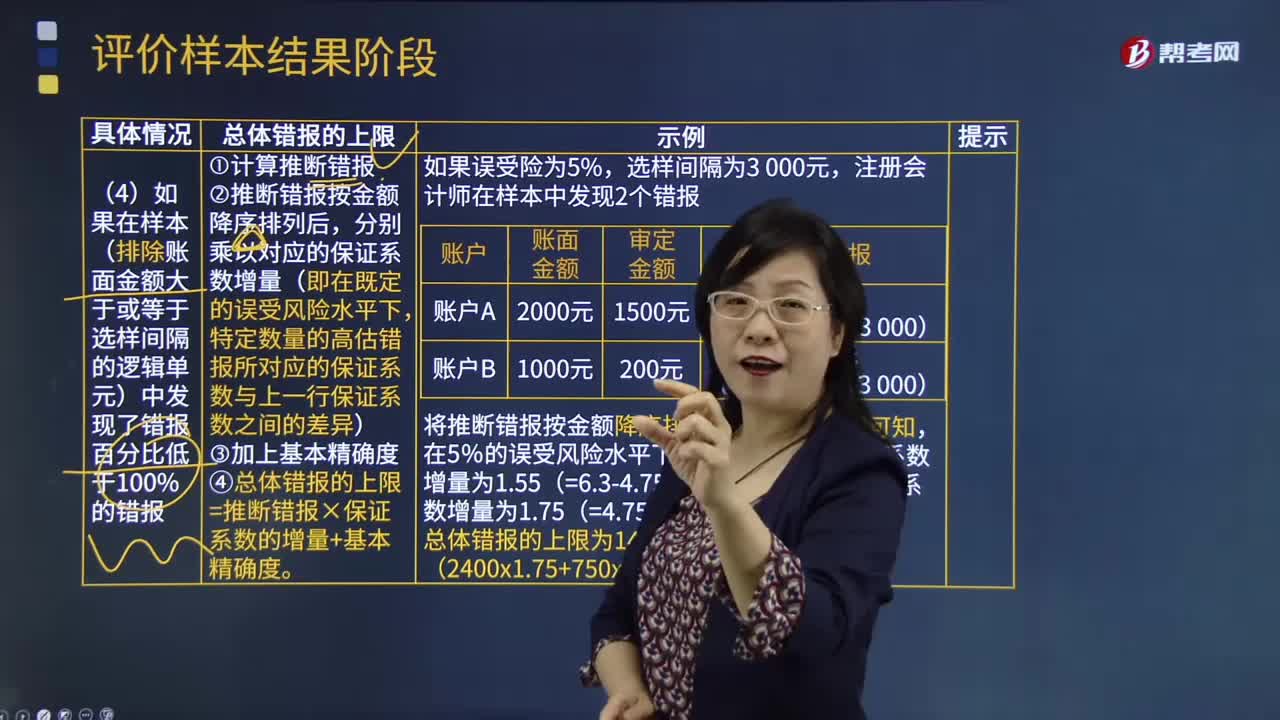

04:17如果在样本中发现了错报百分比低于100%的错报时,怎样计算总体错报的上限?:如果在样本中发现了错报百分比低于100%的错报时,怎样计算总体错报的上限?如果在样本(排除账面金额大于或等于选样间隔的逻辑单元)中发现了错报百分比低于100%的错报:分别乘以对应的保证系数增量(即在既定的误受风险水平下。特定数量的高估错报所对应的保证系数与上一行保证系数之间的差异)。4.总体错报的上限=推断错报×保证系数的增量+基本精确度,将推断错报按金额降序排列后。

04:45

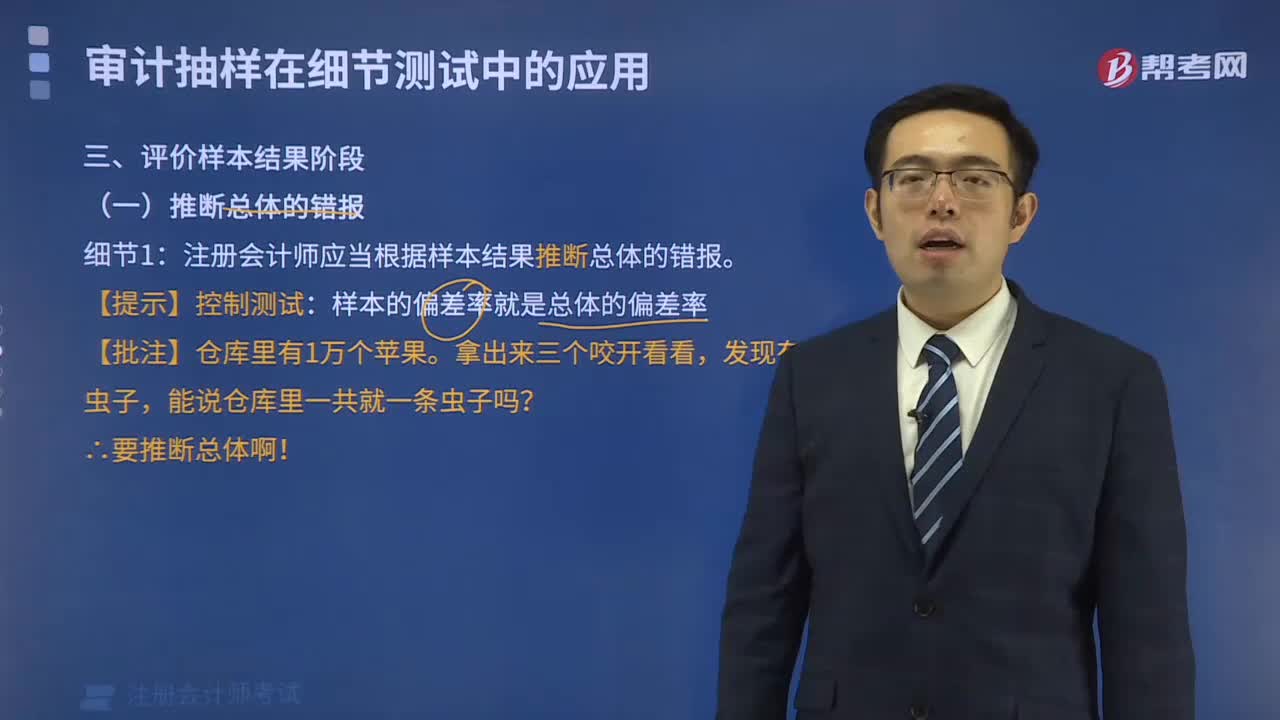

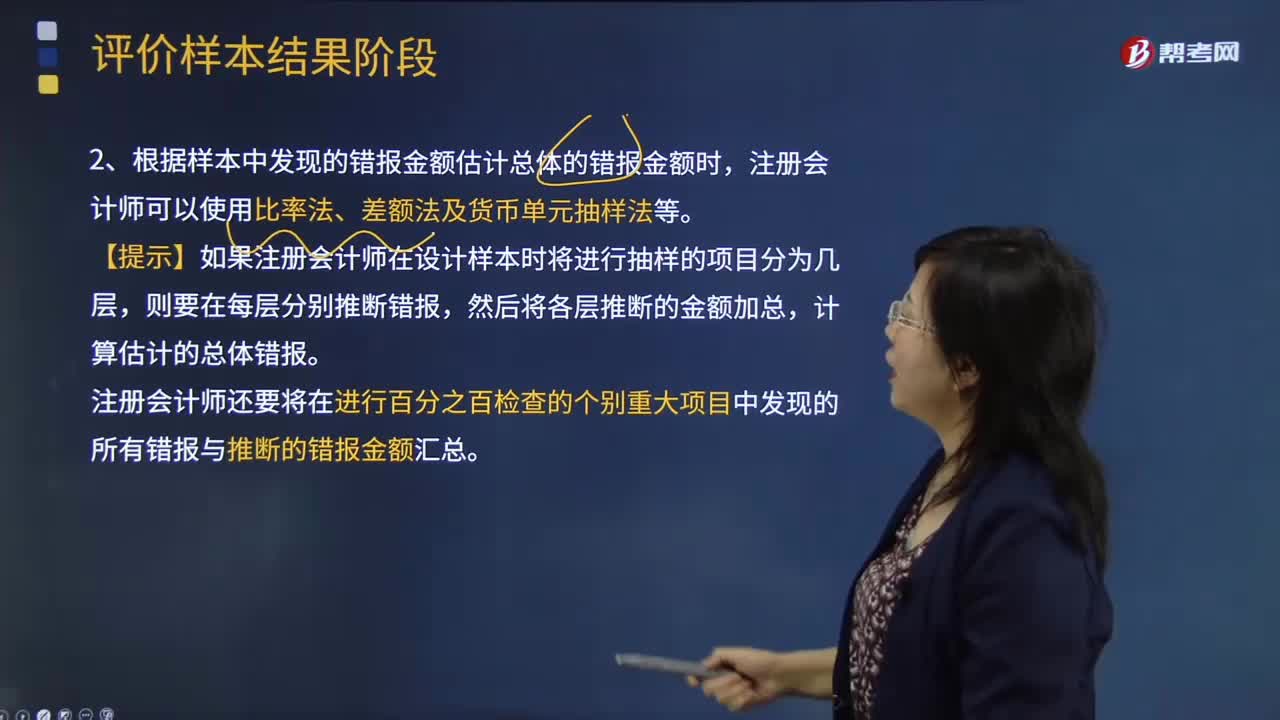

04:45注册会计师如何推断总体错报?:1、注册会计师应当根据样本结果推断总体的错报。注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。2、根据样本中发现的错报金额估计总体的错报金额时,注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。①如果逻辑单元的账面金额大于或等于选样间隔----推断的错报就是该逻辑单元的实际错报金额。计算存在错报的所有逻辑单元的错报百分比;

03:57

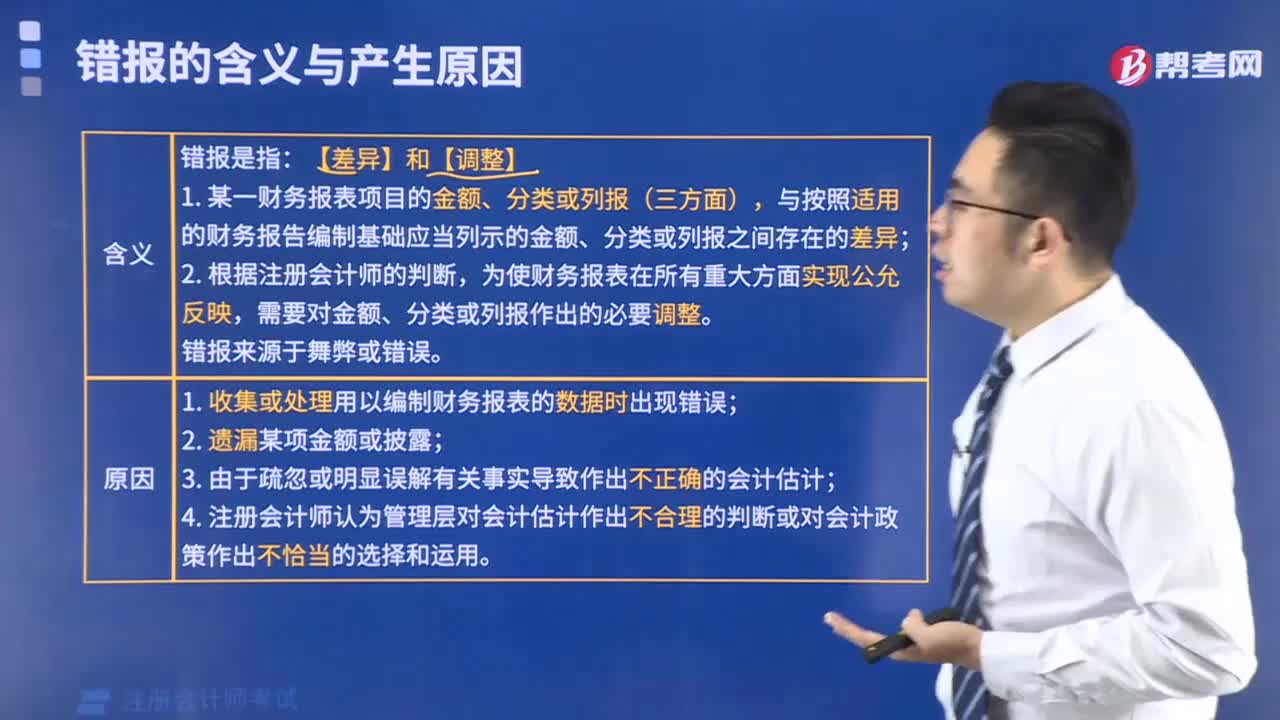

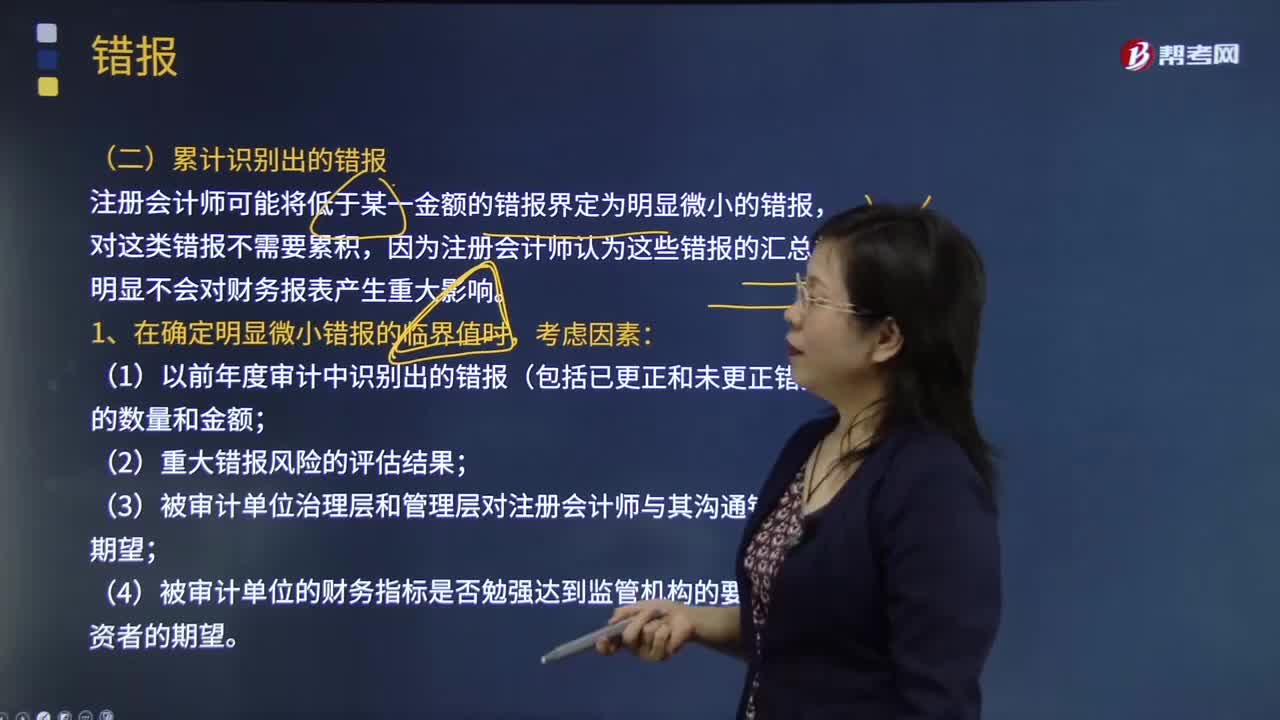

03:57如何理解错报的定义?:指某一财务报表项目的金额、分类、列报,与按照适用的财务报告编制基础应当列示的金额、分类、列报之间存在的差异;1.收集或处理用以编制财务报表的数据时出现错误;3.由于疏忽或明显误解有关事实导致作出不正确的会计估计;4.注册会计师认为管理层对会计估计作出不合理的判断或对会计政策作出不恰当的选择和运用;C.错报仅指某一财务报表项目金额与按照企业会计准则应当列示的金额之间的差异。

00:34

00:34非统计抽样为什么能推断错报?:非统计抽样为什么能推断错报?不管是统计抽样还是非统计抽样都是要通过样本错报推断总体错报的。(不管统计抽样还是非统计抽样,两种方法都要求注册会计师在设计、选取和评价样本时运用职业判断。如果设计适当,非统计抽样也能提供与统计抽样方法同样有效的结果。)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日