下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:47

08:47确定原则取值因素有哪些?:确定原则取值因素有哪些?

03:34

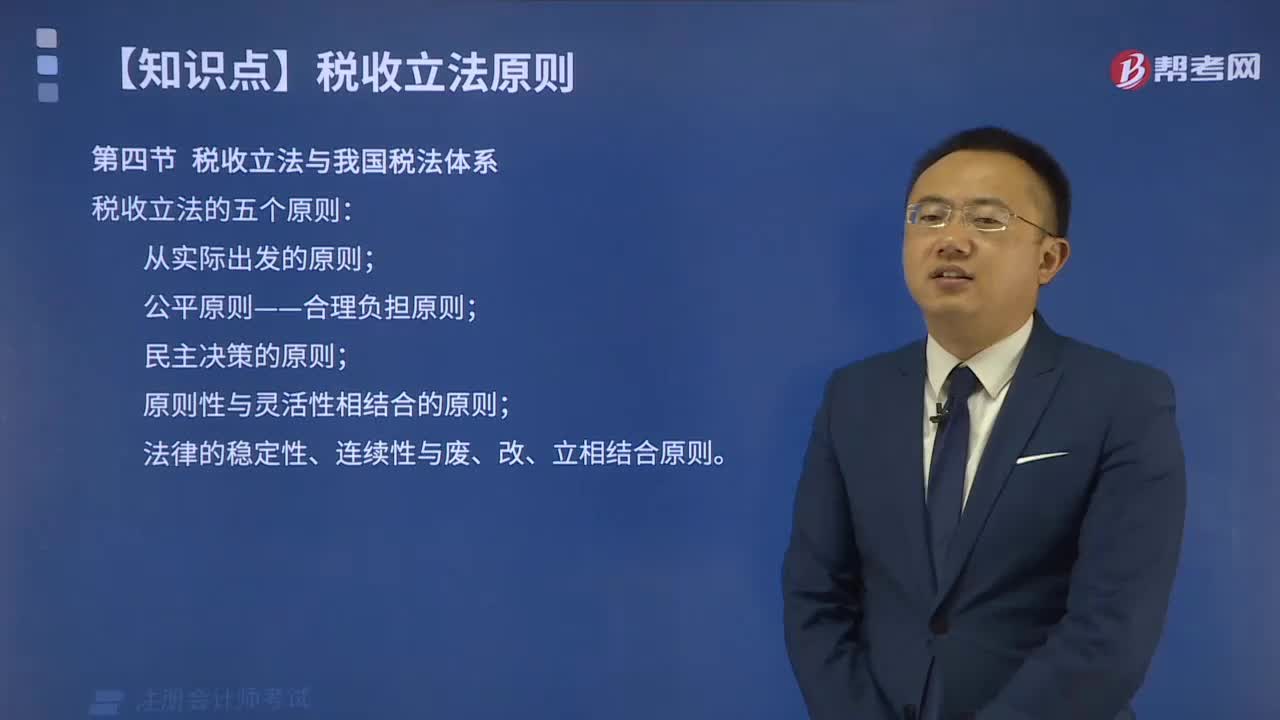

03:34税收立法有哪些原则?:税收立法有哪些原则?

07:18

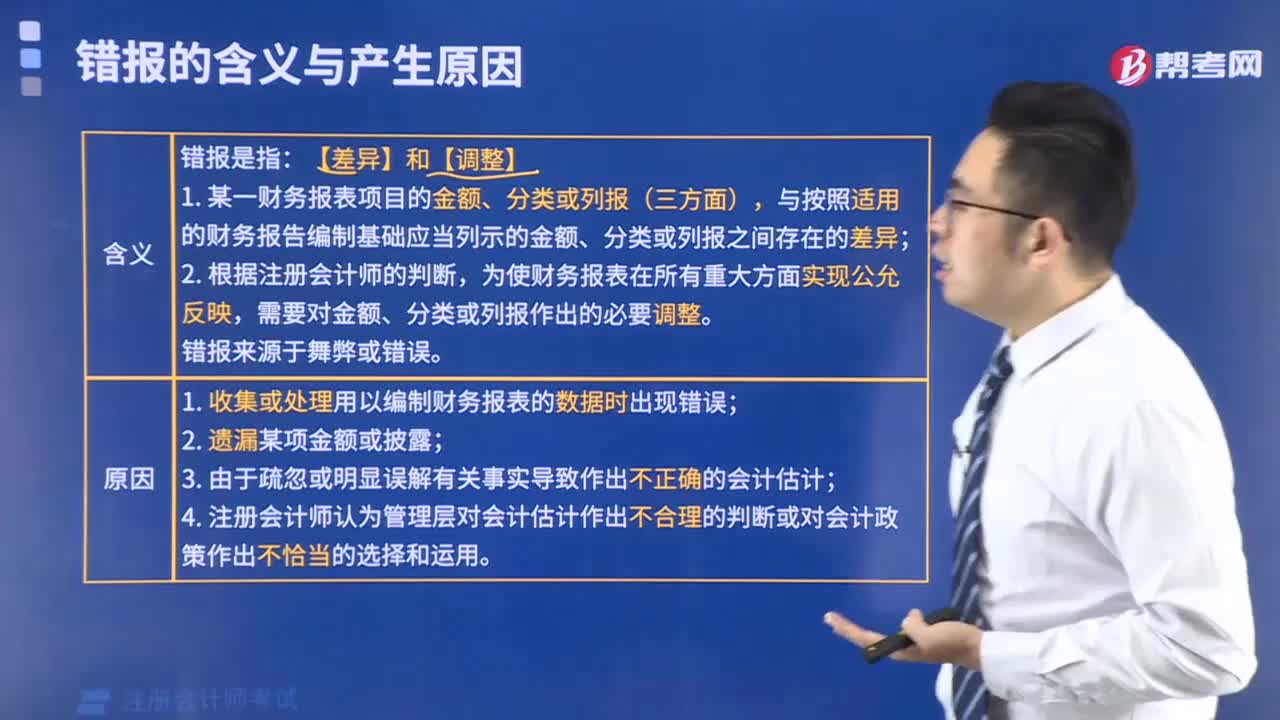

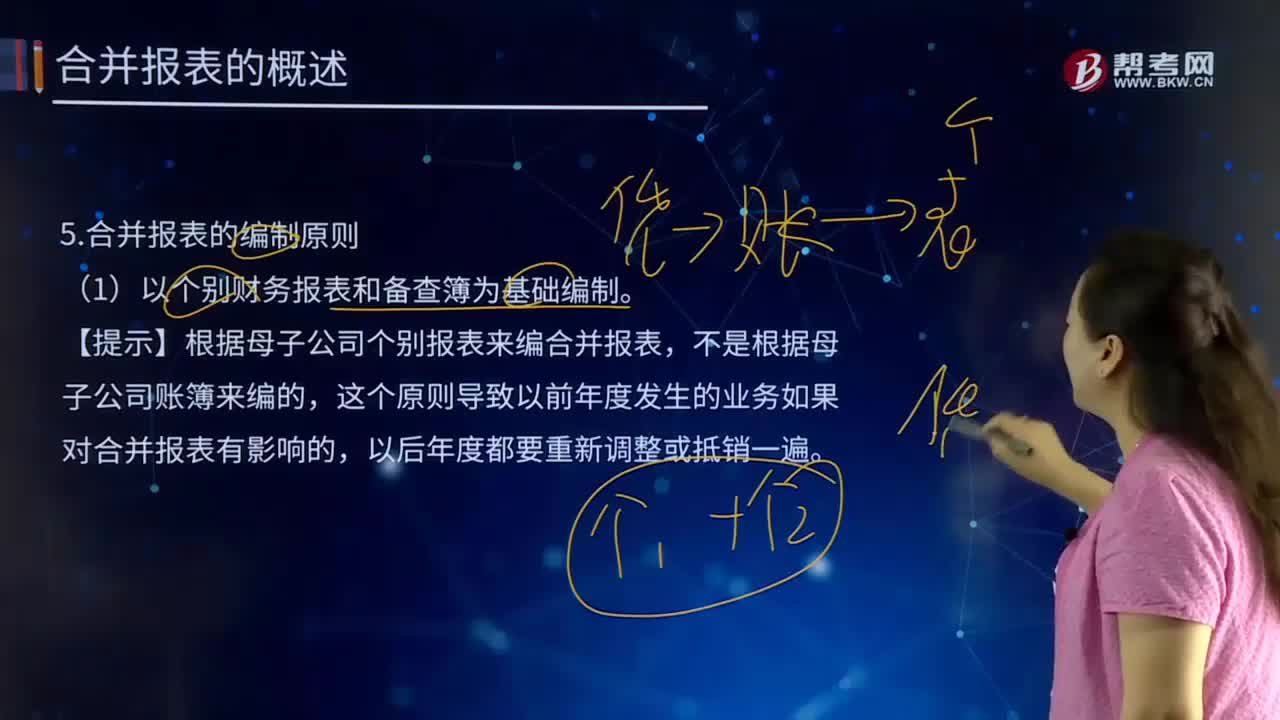

07:18合并报表的编制原则有哪些?:合并报表的编制原则有哪些?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。(1)以个别财务报表和备查簿为基础编制。【提示】根据母子公司个别报表来编合并报表,这个原则导致以前年度发生的业务如果对合并报表有影响的,编制合并报表时,应当将母子公司组成的集团整体视为一个大的会计主体(非法律主体),作为一个会计主体内部业务处理。

01:21

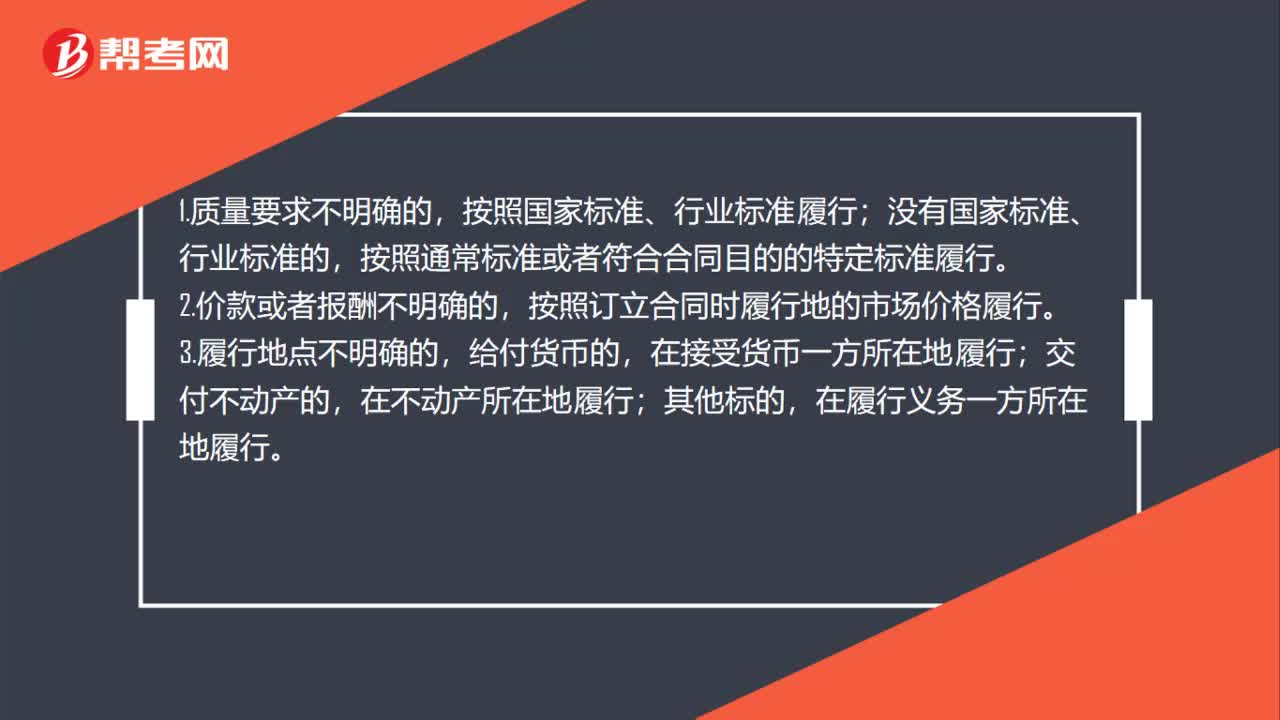

01:21合同约定不明的具体处理规则是什么?:合同约定不明的具体处理规则是什么?1.质量要求不明确的,按照国家标准、行业标准履行;按照通常标准或者符合合同目的的特定标准履行。2.价款或者报酬不明确的,按照订立合同时履行地的市场价格履行。在接受货币一方所在地履行;在不动产所在地履行;在履行义务一方所在地履行。4.履行期限不明确的,债务人可以随时履行,债权人也可以随时要求履行,按照有利于实现合同目的的方式履行。6.履行费用的负担不明确的。

00:25

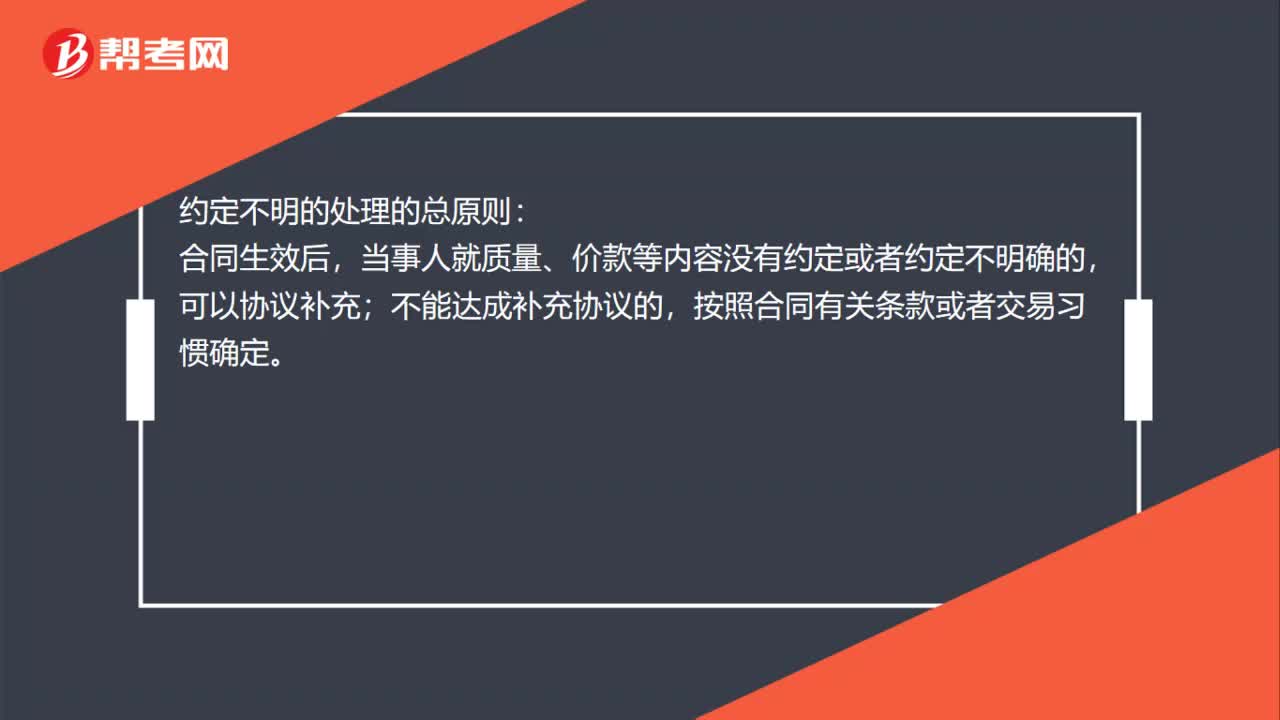

00:25合同约定不明的处理总原则是什么?:合同约定不明的处理总原则是什么?约定不明的处理的总原则:合同生效后,当事人就质量、价款等内容没有约定或者约定不明确的,可以协议补充;不能达成补充协议的,按照合同有关条款或者交易习惯确定。

00:32

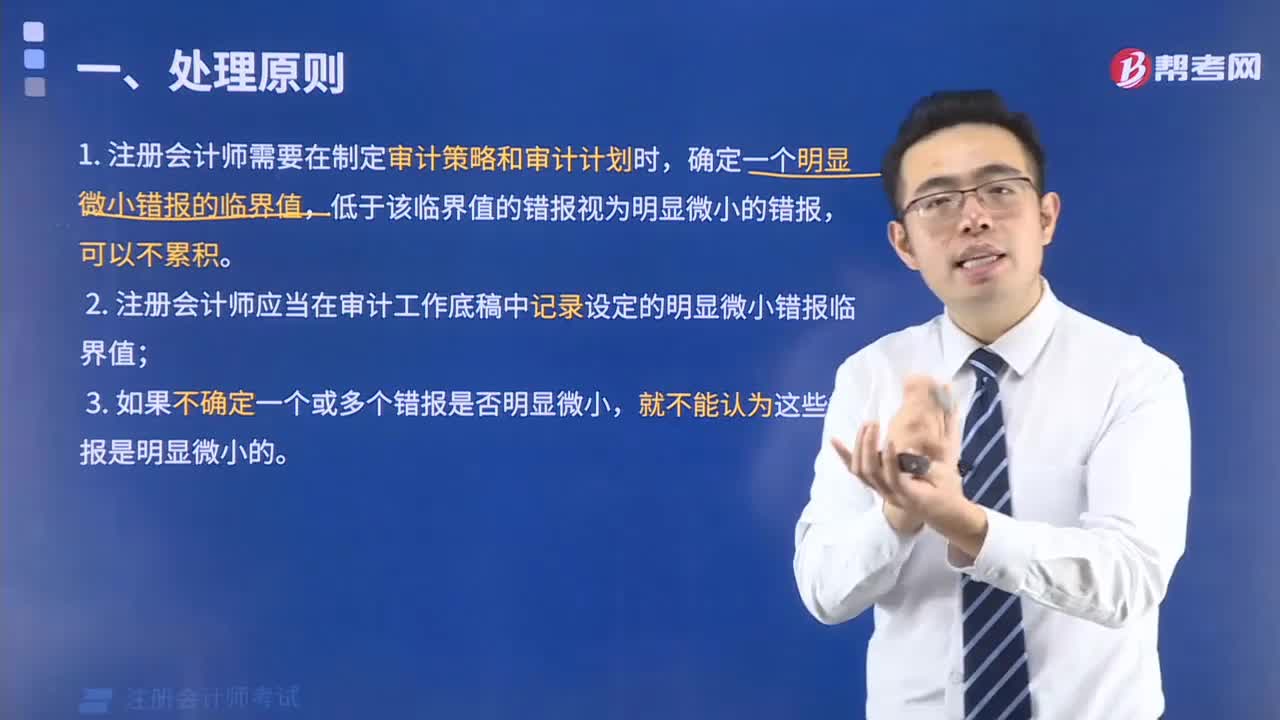

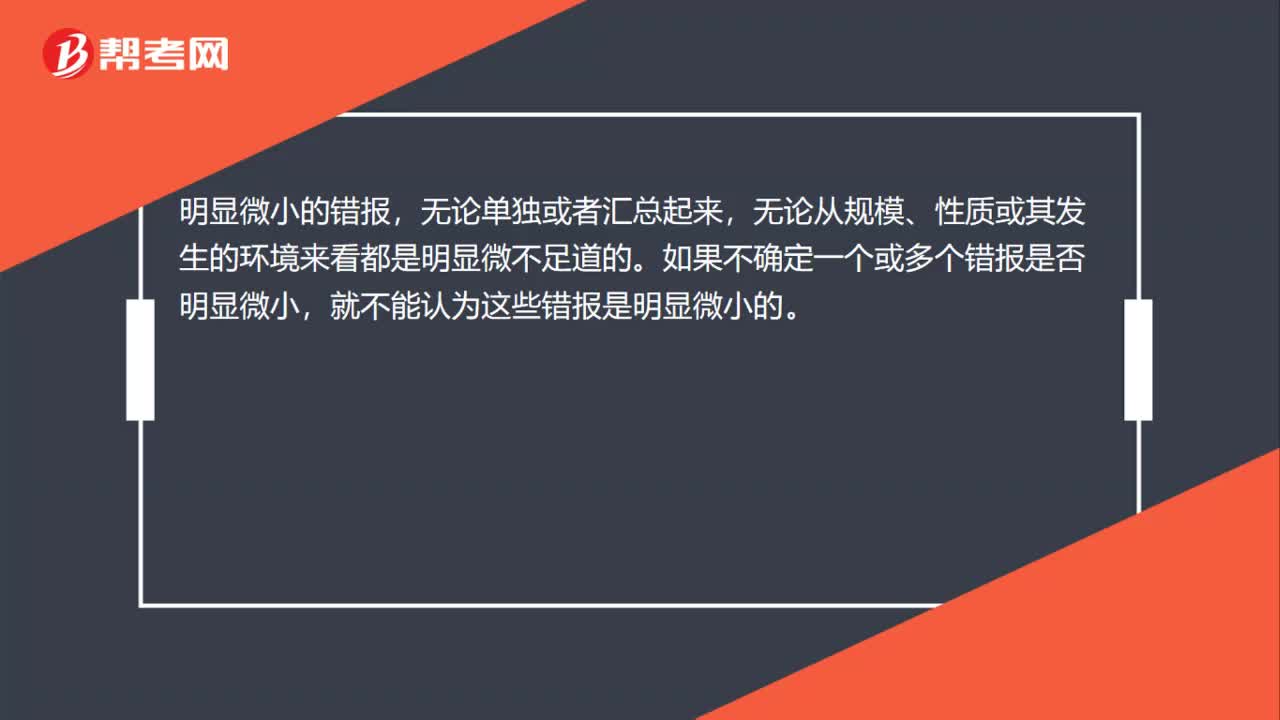

00:32什么是明显微小错报临界值?:什么是明显微小错报临界值?明显微小的错报,无论单独或者汇总起来,无论从规模、性质或其发生的环境来看都是明显微不足道的。如果不确定一个或多个错报是否明显微小,就不能认为这些错报是明显微小的。

11:13

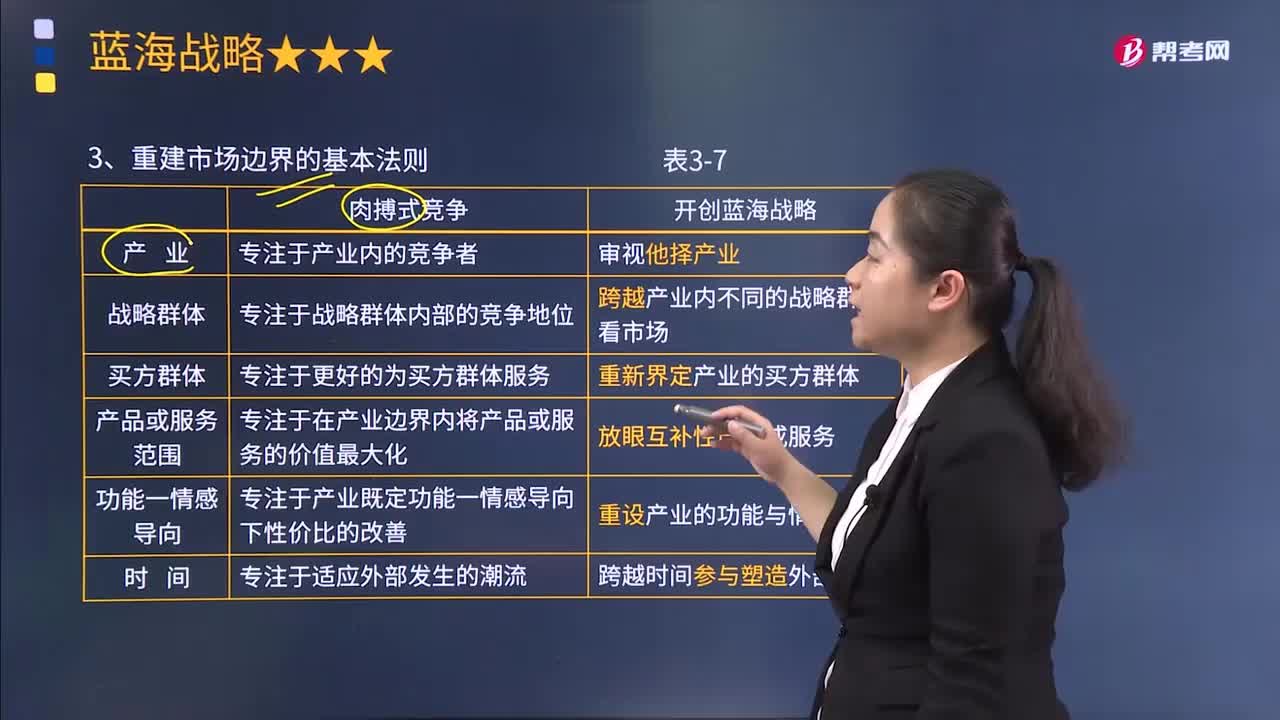

11:13重建市场边界的基本法则有哪些?:重建市场边界的基本法则有哪些?就是重新构筑市场的边界,这一原则解决了令许多公司经常会碰到的搜寻风险。其难点在于如何成功地从一大堆机会中准确地挑选出具有蓝海特征的市场机会。专注于产业内的竞争者。专注于战略群体内部的竞争地位。专注于更好的为买方群体服务。专注于在产业边界内将产品或服务的价值最大化。专注于产业既定功能一情感导向下性价比的改善。专注于适应外部发生的潮流。战略群体:

05:46

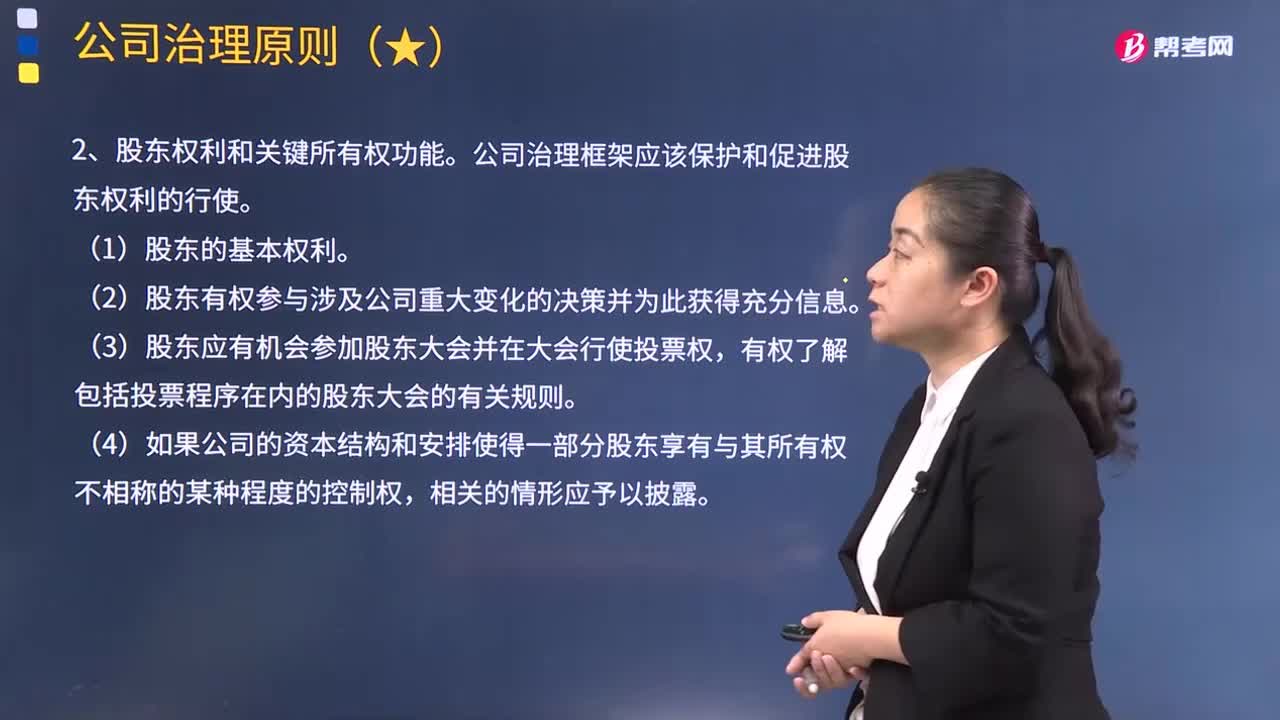

05:46公司的治理原则有哪些?:公司治理框架应该保护和促进股东权利的行使。(2)股东有权参与涉及公司重大变化的决策并为此获得充分信息。(6)应为包括机构投资者在内的所有人员行使股东权利创造有利条件。(7)包括机构投资者在内的全体股东应有权利就与上述基本股东权利有关的问题互相咨询,公司治理框架应保障包括少数股东和外国股东在内的全体股东得到平等的对待。

03:57

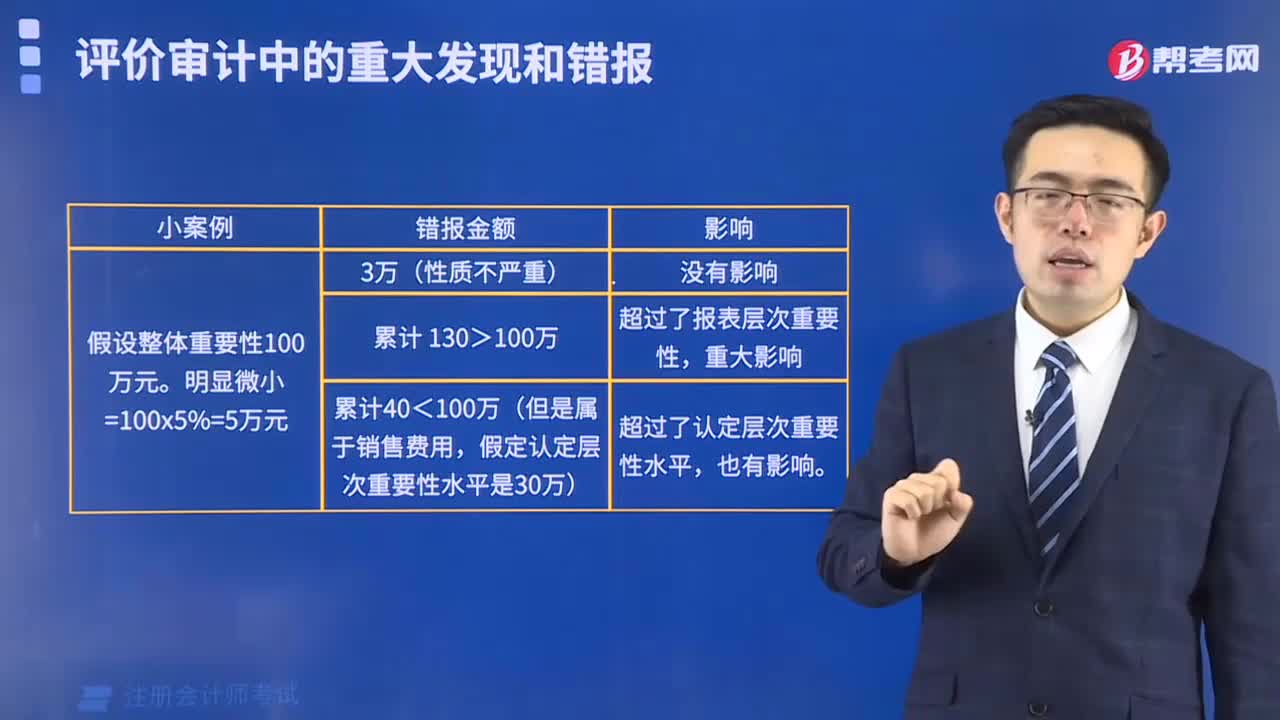

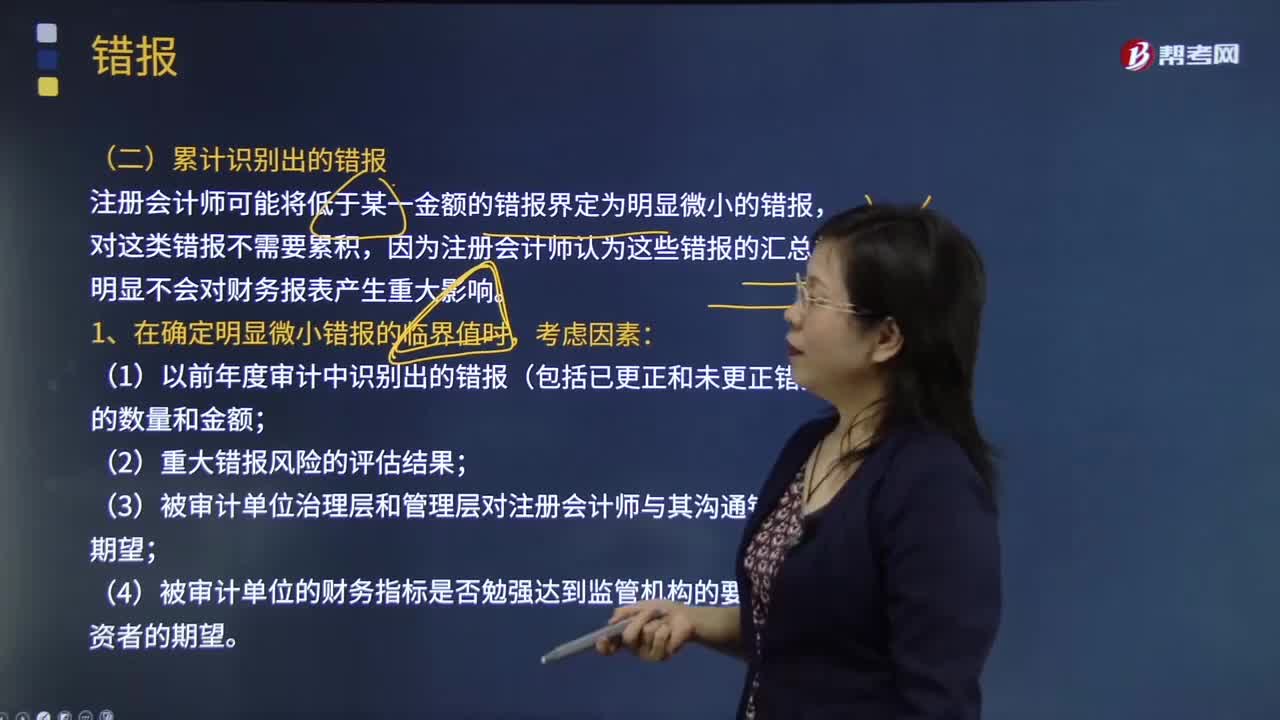

03:57注册会计师在确定明显错报的临界值时要考虑哪些因素?:注册会计师在确定明显错报的临界值时要考虑哪些因素?组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。注册会计师可能将低于某一金额的错报界定为明显微小的错报,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。注册会计师在确定明显微小错报临界值时,(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额。

00:33

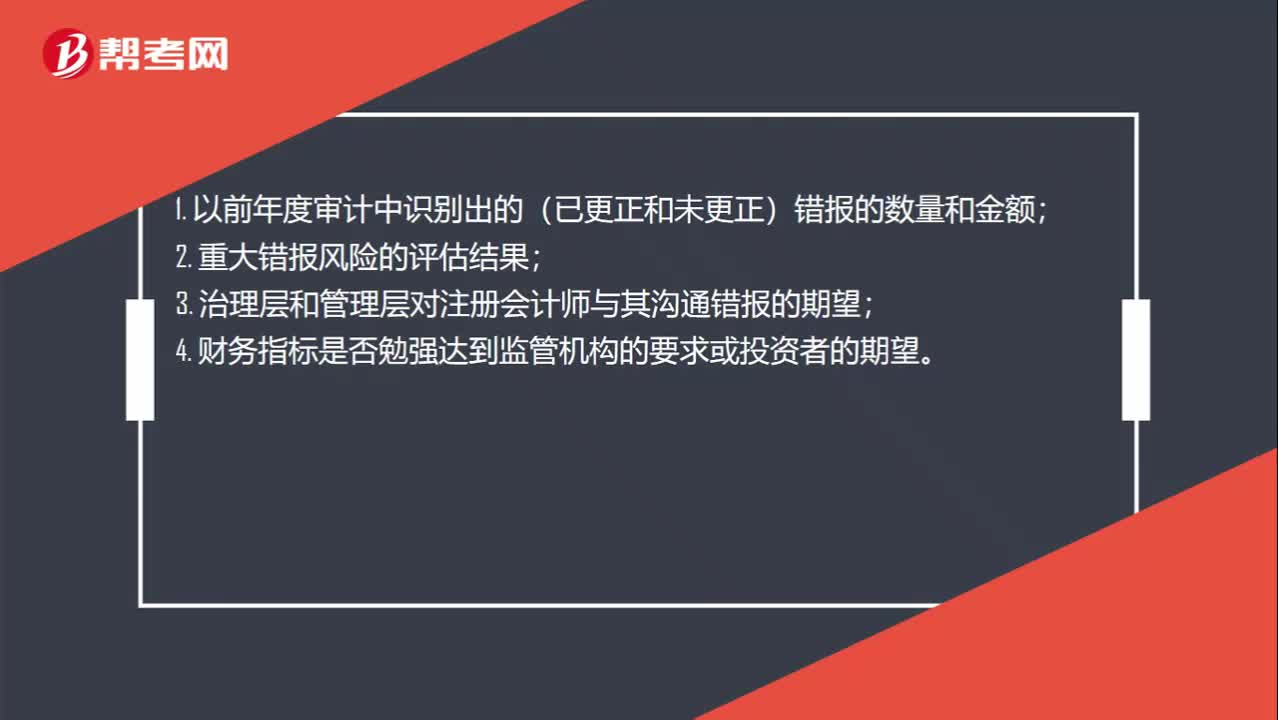

00:33确定明显微小错报临界值应该考虑什么事项?:确定明显微小错报临界值应该考虑什么事项?1. 以前年度审计中识别出的(已更正和未更正)错报的数量和金额;2. 重大错报风险的评估结果;3. 治理层和管理层对注册会计师与其沟通错报的期望;4. 财务指标是否勉强达到监管机构的要求或投资者的期望。

00:36

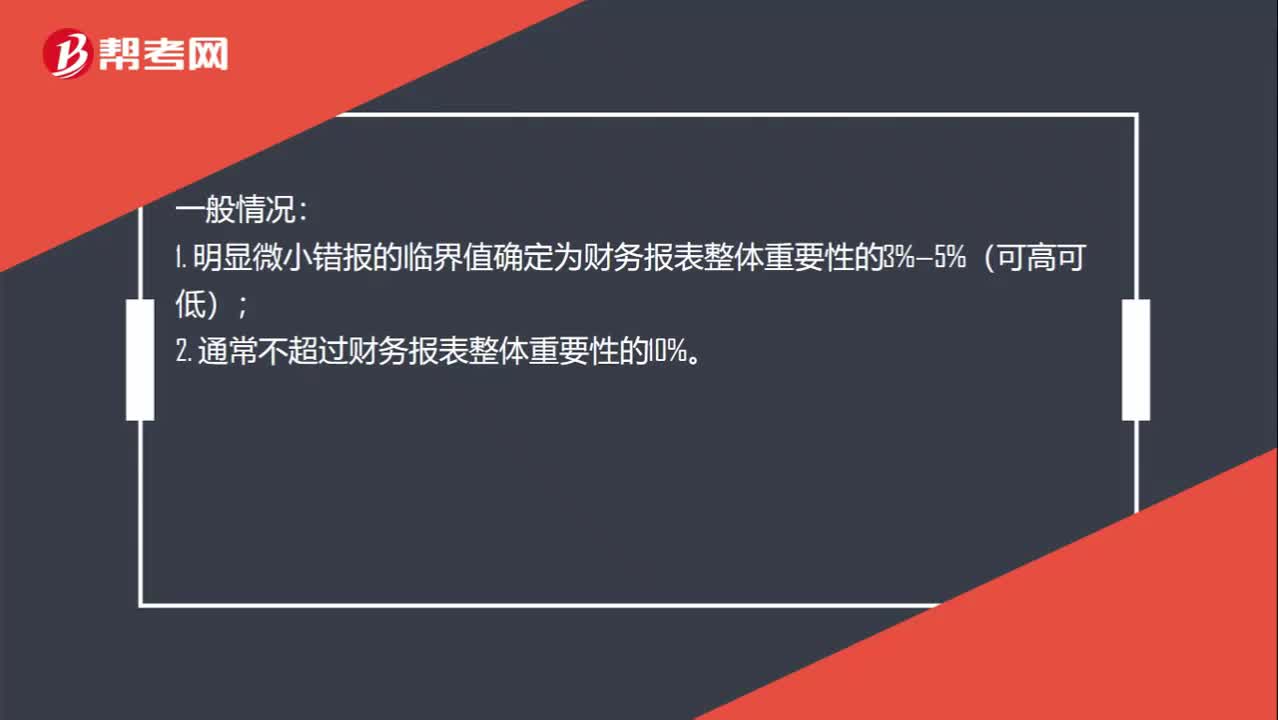

00:36明显微小错报临界值范围是什么?:明显微小错报临界值范围是什么?一般情况:1. 明显微小错报的临界值确定为财务报表整体重要性的3%—5%(可高可低);2. 通常不超过财务报表整体重要性的10%。特殊情况:除非注册会计师认为有必要单独为重分类错报(可能更宽容,并非必须)确定一个更高的临界值。

01:41

01:41税收立法的原则有哪些?:税收立法的原则有哪些?税收立法是指有权的机关依据一定的程序,遵循一定的原则,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。税收立法是税法实施的前提,有法必依,执法必严,违法必究,是税收立法与税法实施过程中必须遵循的基本原则。税收立法的五个原则:(二)公平原则——合理负担原则;(三)民主决策的原则;(四)原则性与灵活性相结合的原则;(五)法律的稳定性、连续性与废、改、立相结合原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日