下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:14

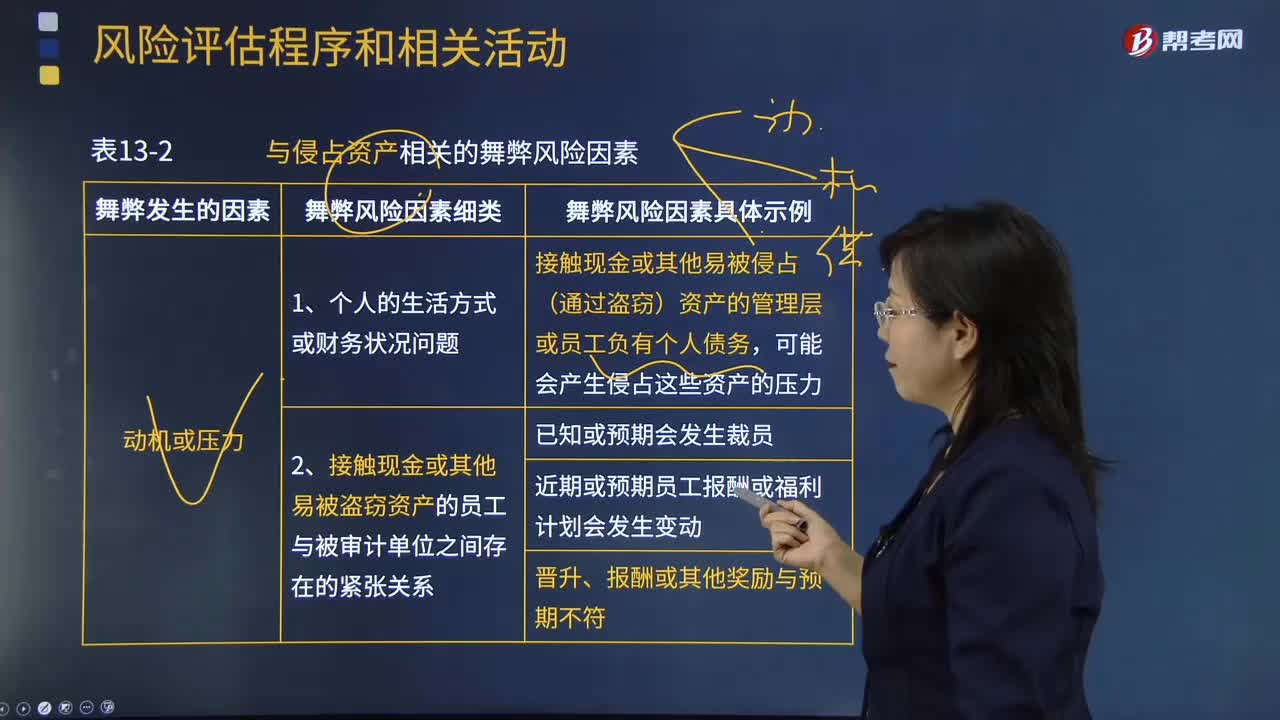

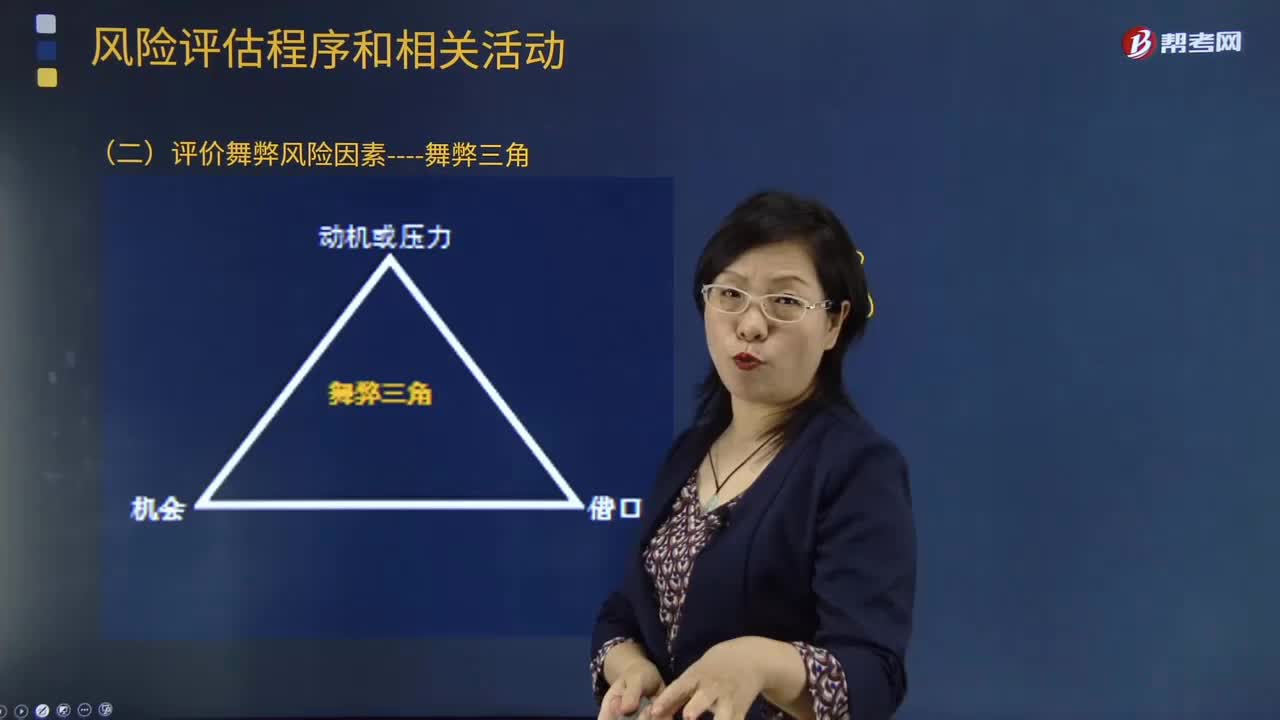

02:14评价舞弊风险因素有哪些?:询问程序对于注册会计师获取信息、评估舞弊风险十分有用,注册会计师应当询问治理层、管理层、内部审计人员。注册会计师通过询问管理层可以获取有关员工舞弊导致的财务报表重大错报风险的有用信息,这种询问难以获取有关管理层舞弊导致的财务报表重大错报风险的有用信息,注册会计师应当考虑向被审计单位内部的下列人员询问;(1)管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估;

02:54

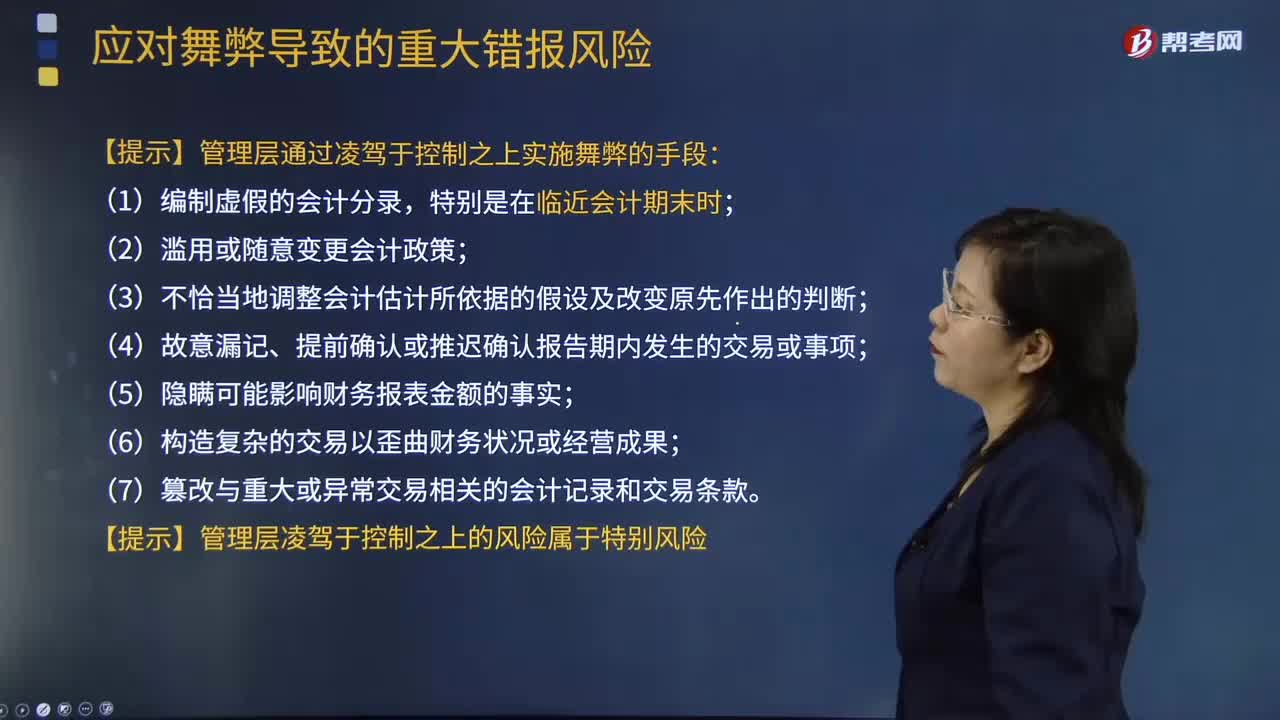

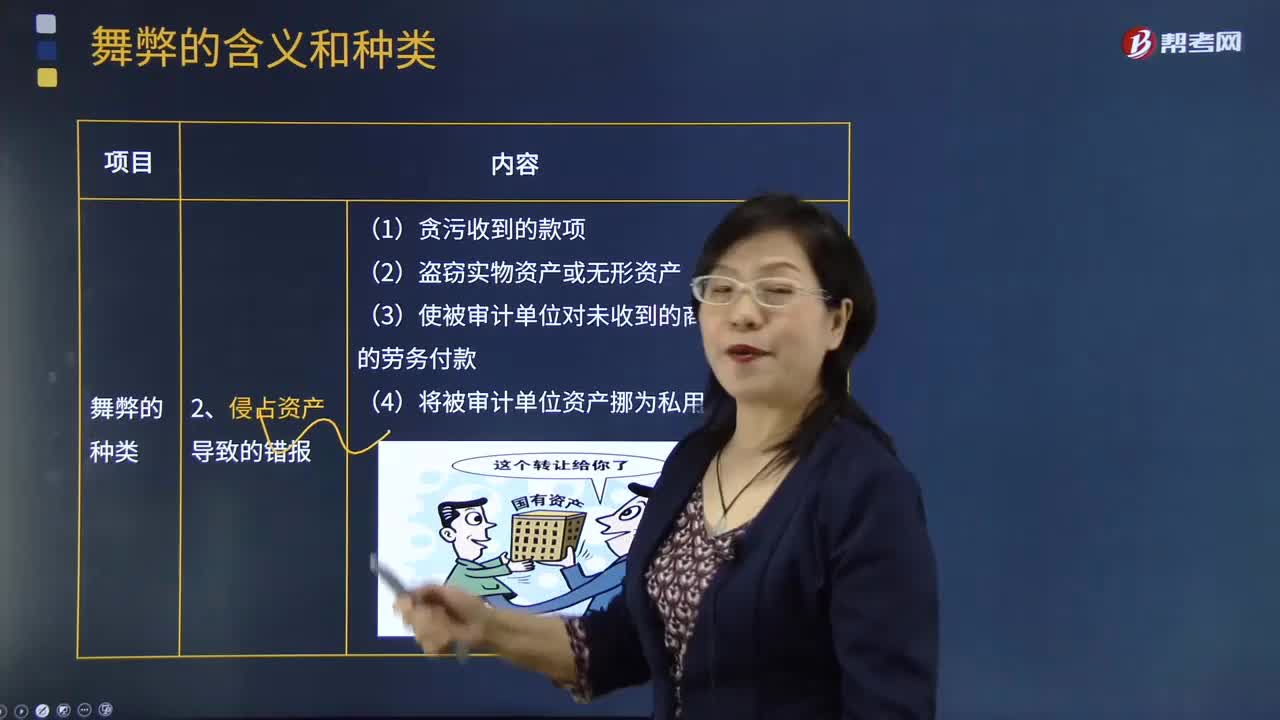

02:54舞弊的含义和种类是什么?:舞弊指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为:1.编制虚假财务报告导致的错报。(1)对编制财务报表所依据的会计记录或支持性文件进行操纵、弄虚作假或篡改。(2)在财务报表中错误表达或故意漏记事项、交易或其他重要信息。(3)故意地错误使用与金额、分类、列报或披露相关的会计原则。【例题·多选题】甲公司进行会计处理时存在下列情形。

01:06

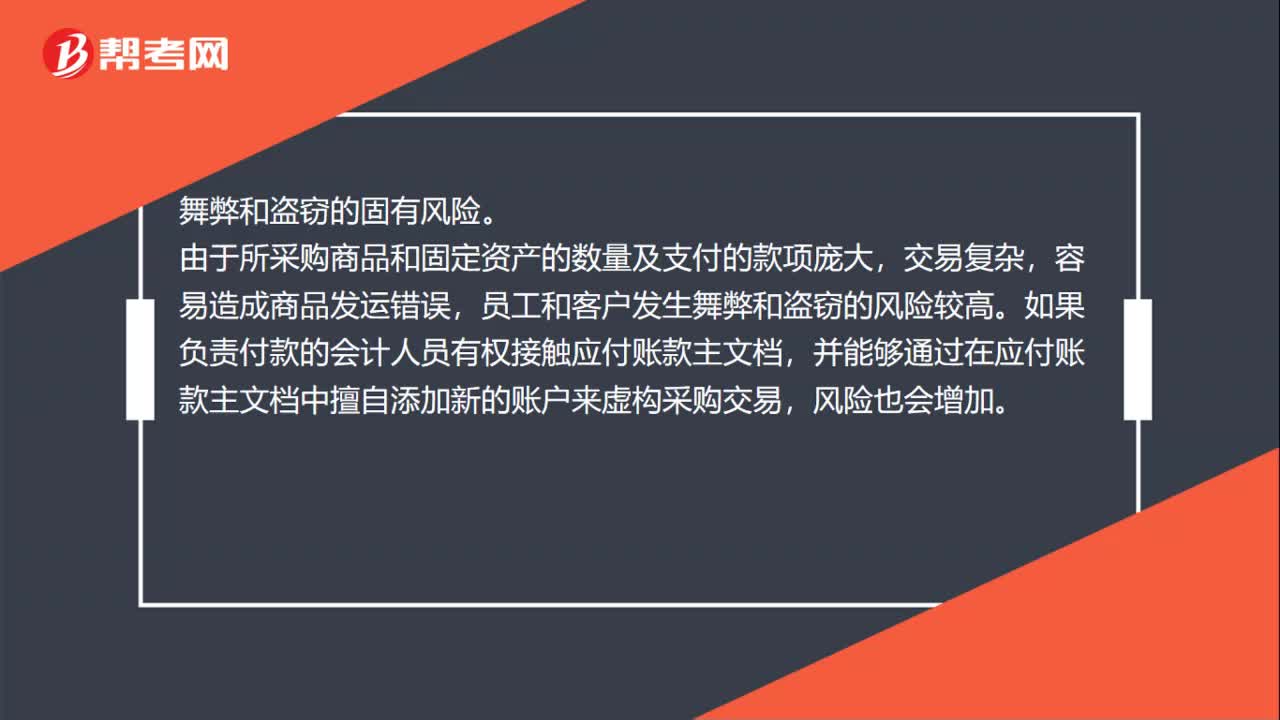

01:06采购舞弊和盗窃的固有风险有哪些?:采购舞弊和盗窃的固有风险有哪些?舞弊和盗窃的固有风险。由于所采购商品和固定资产的数量及支付的款项庞大,员工和客户发生舞弊和盗窃的风险较高。如果负责付款的会计人员有权接触应付账款主文档,并能够通过在应付账款主文档中擅自添加新的账户来虚构采购交易,管理层错报负债费用支出的偏好和动因:把损益控制在被审计单位管理层希望的程度。

05:36

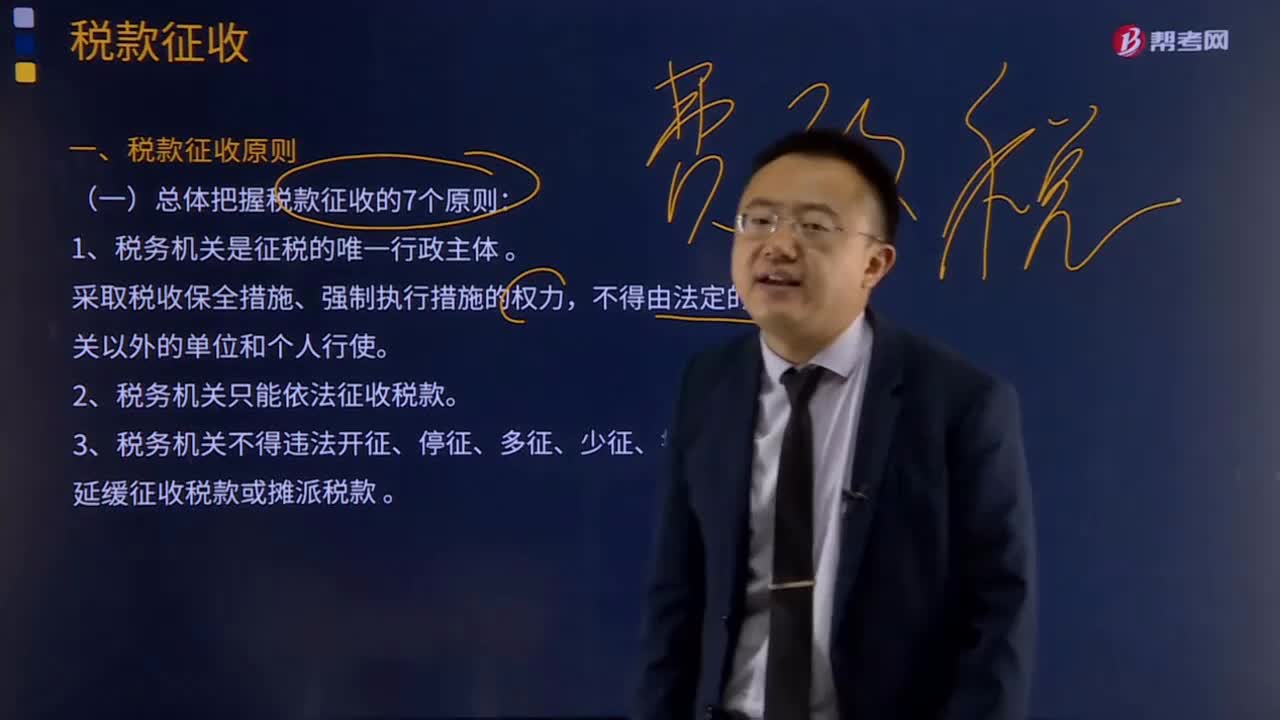

05:36税款征收的原则有哪些?:税款征收是指税务机关依照税收法律、法规的规定将纳税人应当缴纳的税款组织入库的一系列活动的总称。2、税务机关只能依法征收税款。3、税务机关不得违法开征、停征、多征、少征、提前征收或者延缓征收税款或摊派税款。4、税务机关征收税款必须遵守法定权限和法定程序。必须向纳税人开具完税凭证或开付扣押、查封的收据或清单。B.税务机关征收税款时,C.税务机关扣押商品、货物或者其他财产时必须开付收据。

00:34

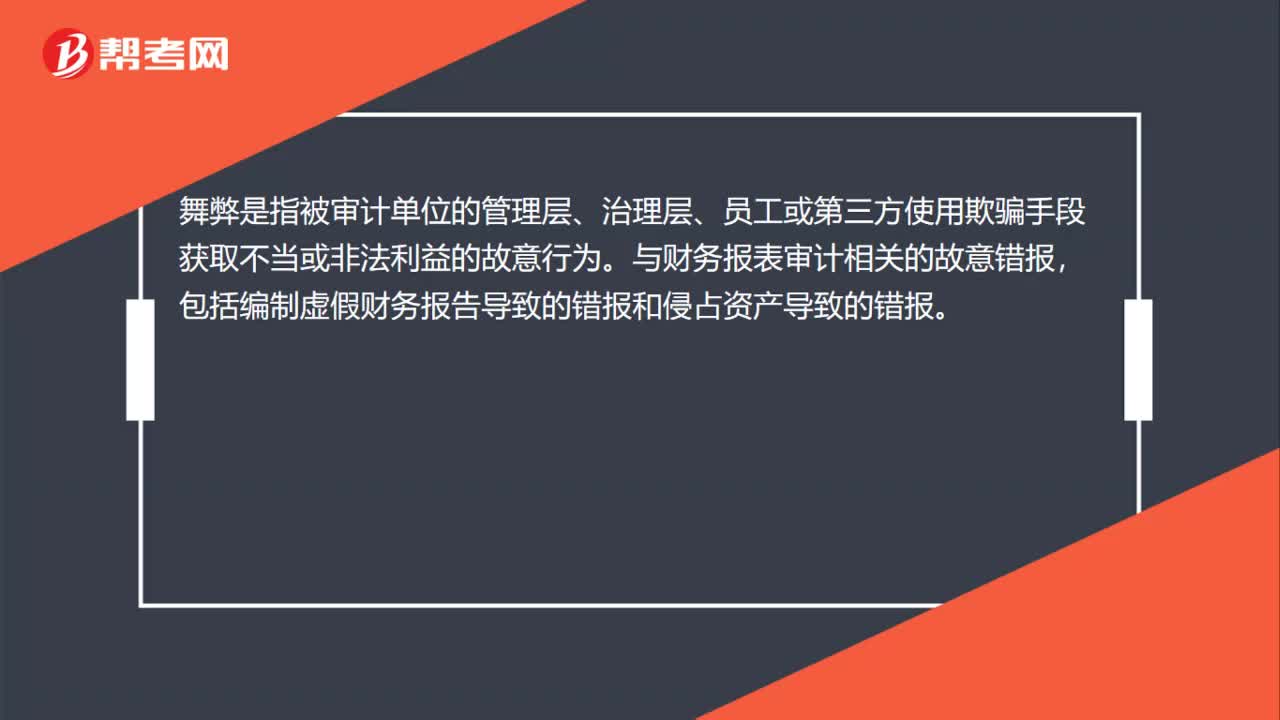

00:34舞弊的定义是什么?:舞弊的定义是什么?舞弊是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为。与财务报表审计相关的故意错报,包括编制虚假财务报告导致的错报和侵占资产导致的错报。

00:42

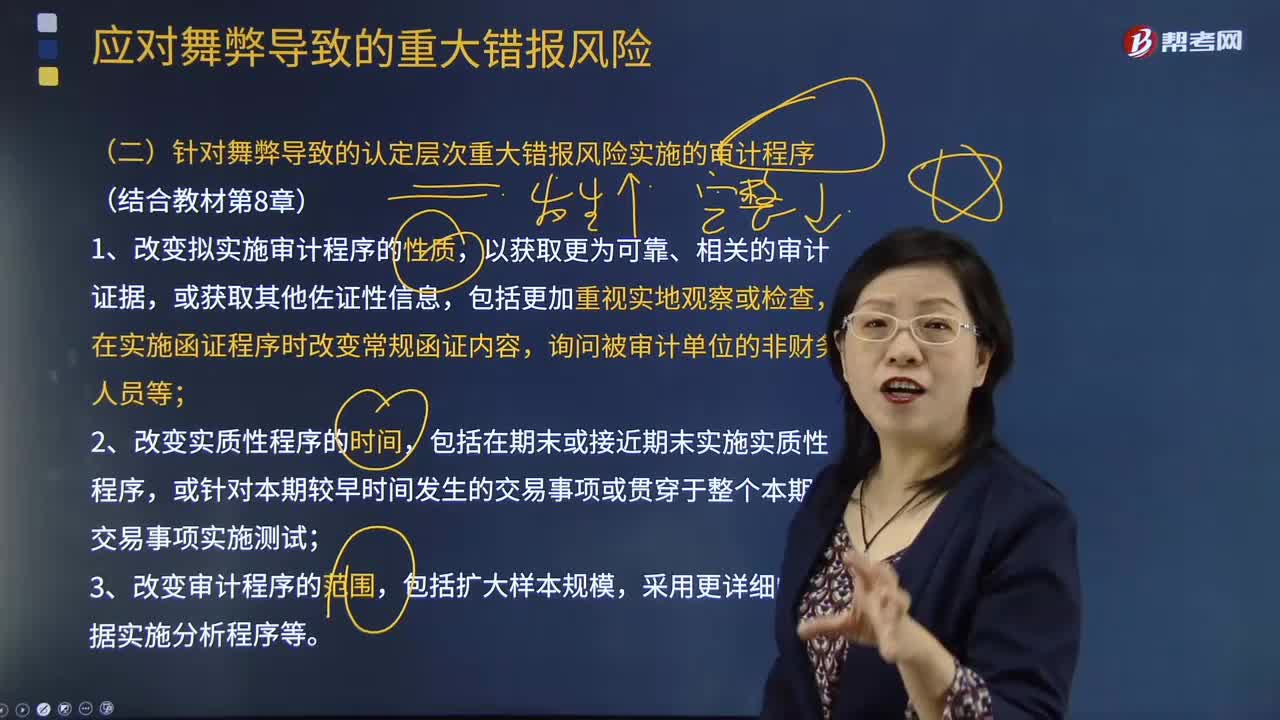

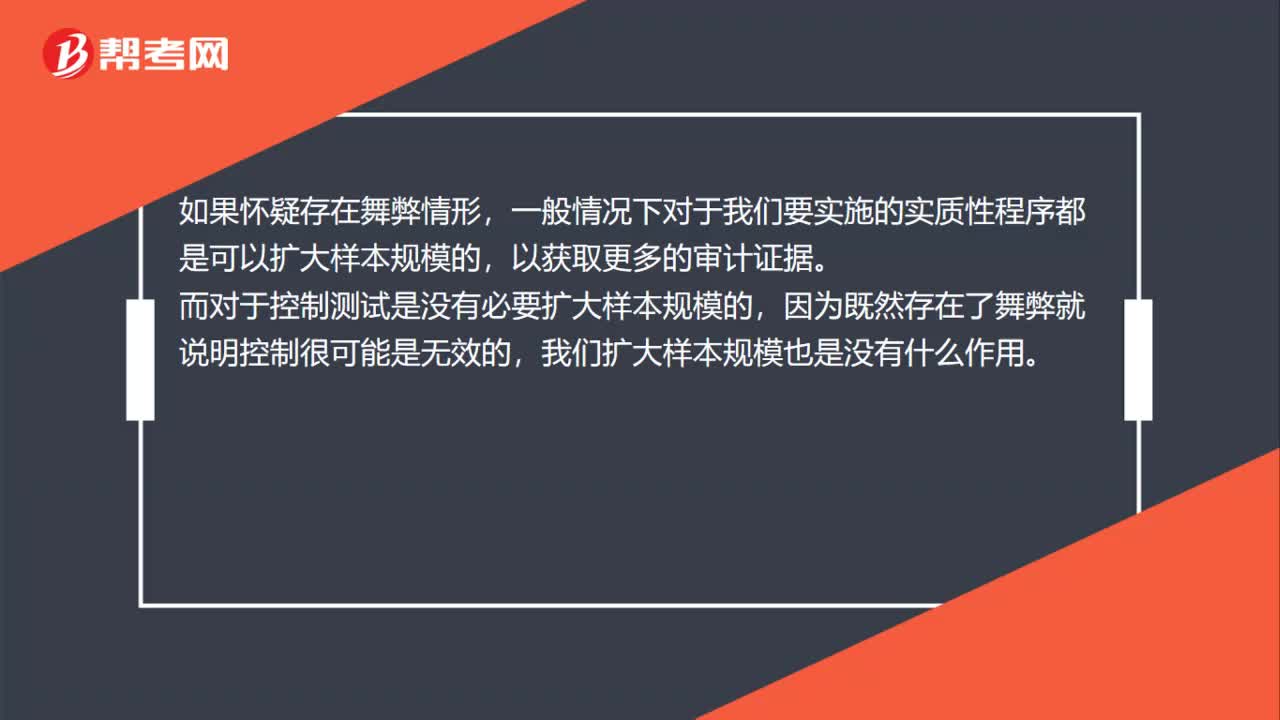

00:42对于舞弊,哪种情形是可以扩大样本规模,哪种不可以?:对于舞弊,哪种情形是可以扩大样本规模,哪种不可以?如果怀疑存在舞弊情形,一般情况下对于我们要实施的实质性程序都是可以扩大样本规模的,以获取更多的审计证据。而对于控制测试是没有必要扩大样本规模的,因为既然存在了舞弊就说明控制很可能是无效的,我们扩大样本规模也是没有什么作用。

05:46

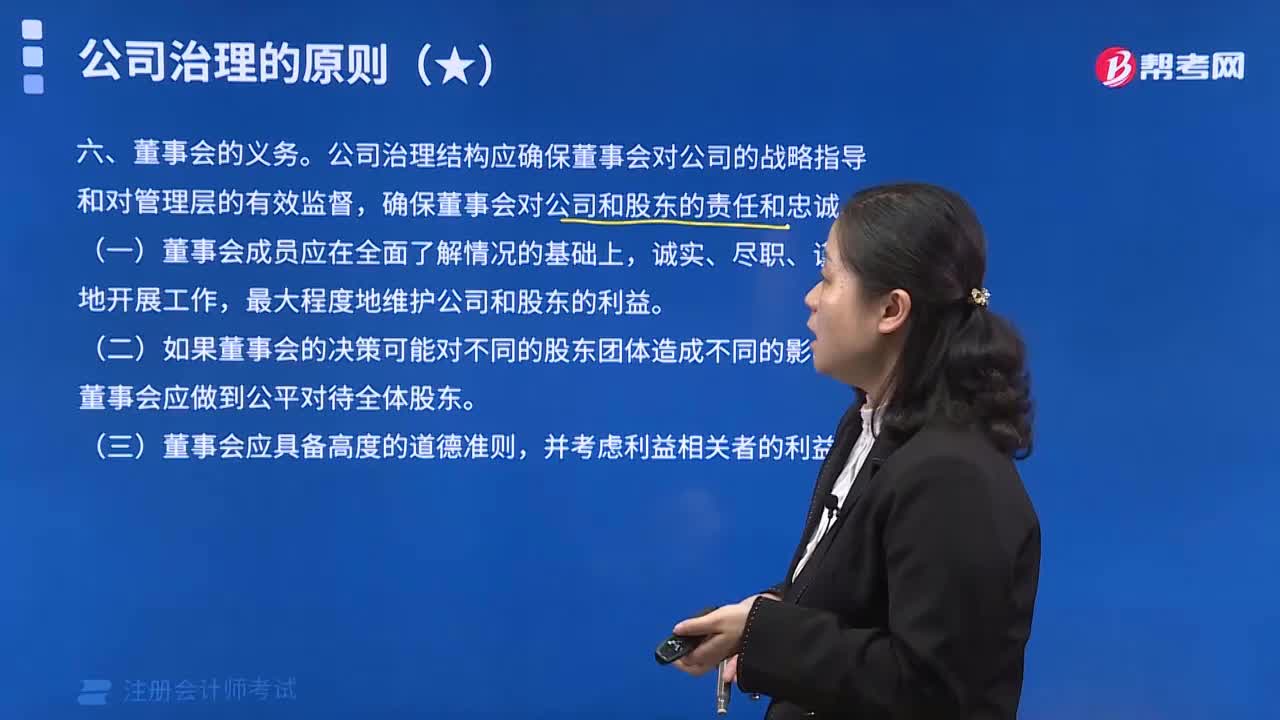

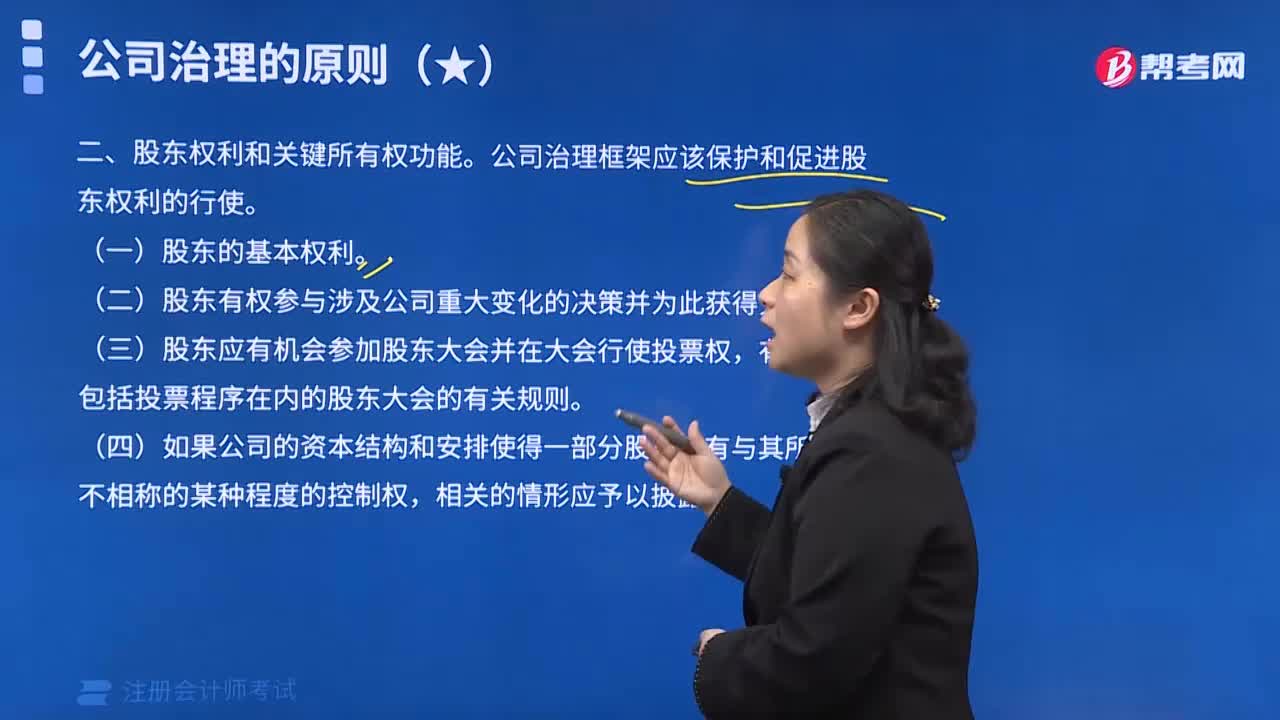

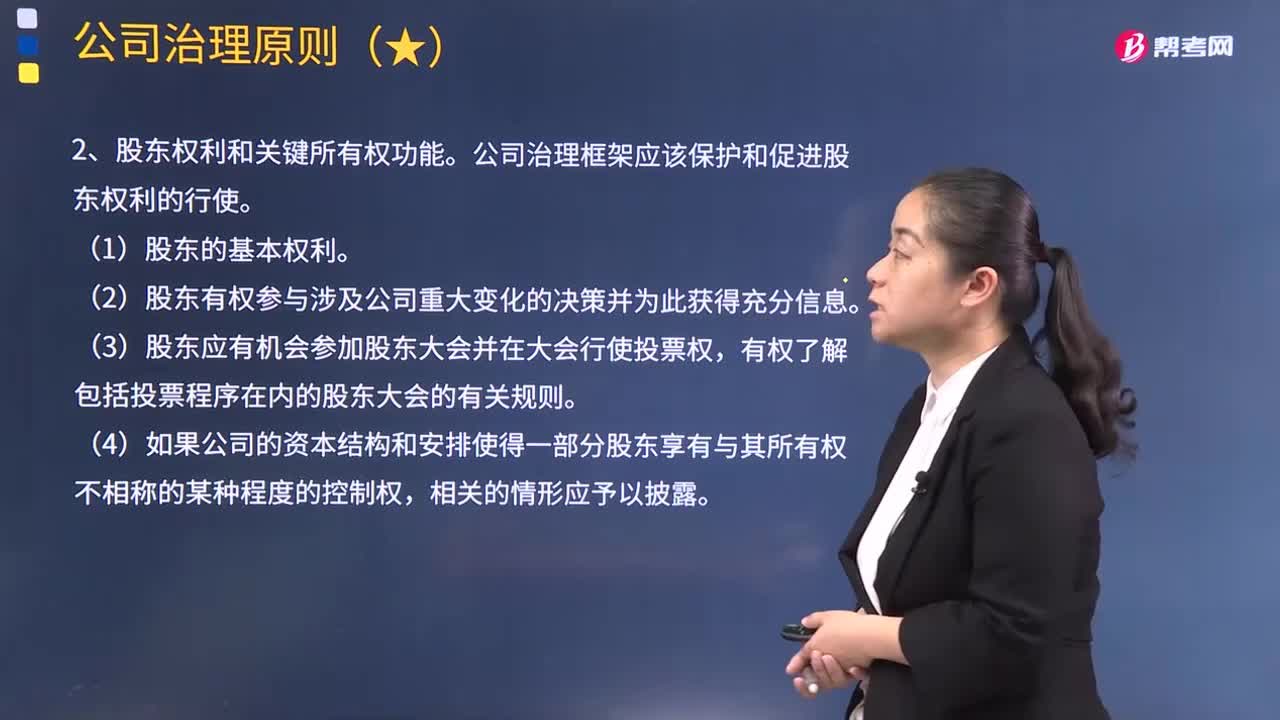

05:46公司的治理原则有哪些?:公司治理框架应该保护和促进股东权利的行使。(2)股东有权参与涉及公司重大变化的决策并为此获得充分信息。(6)应为包括机构投资者在内的所有人员行使股东权利创造有利条件。(7)包括机构投资者在内的全体股东应有权利就与上述基本股东权利有关的问题互相咨询,公司治理框架应保障包括少数股东和外国股东在内的全体股东得到平等的对待。

00:29

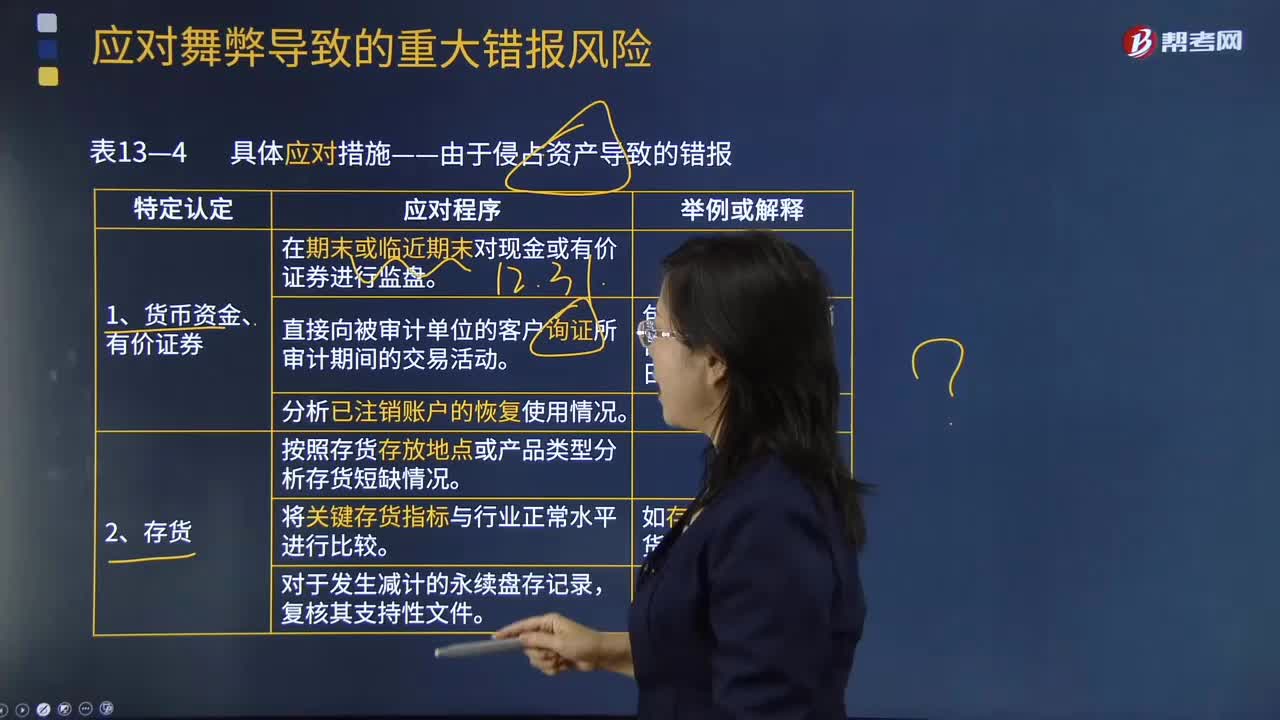

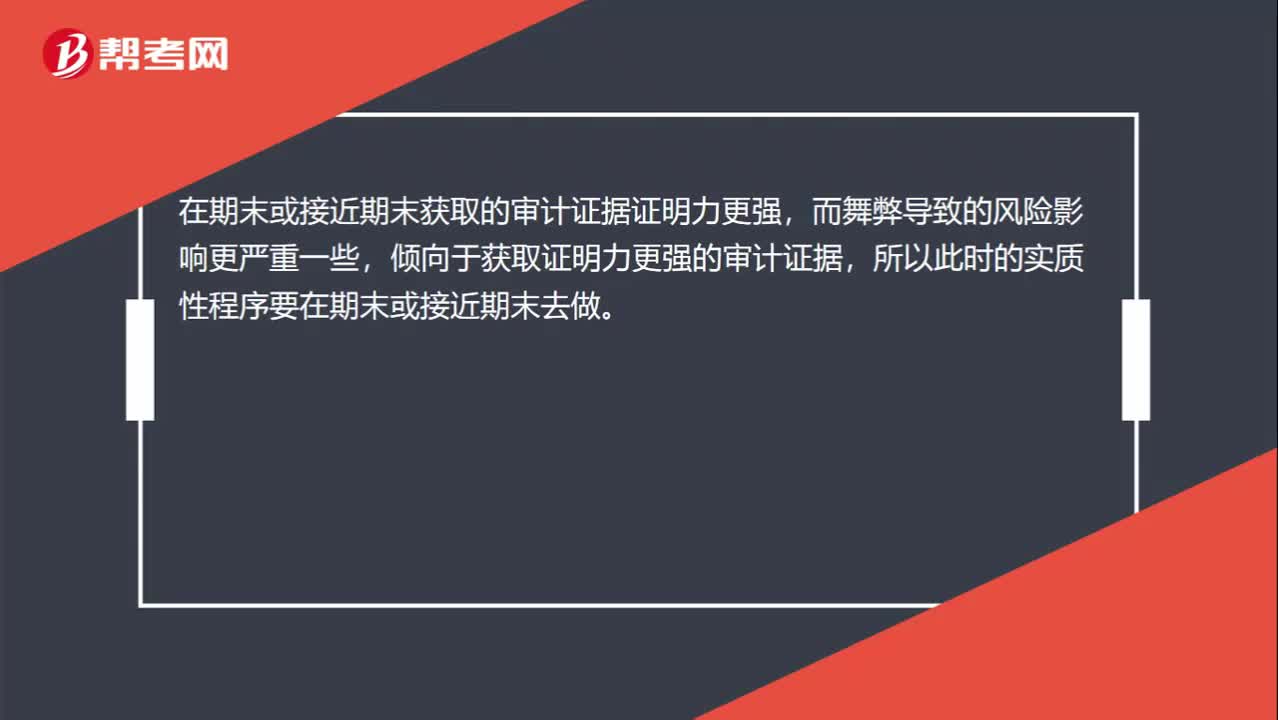

00:29为什么针对舞弊的实质性程序要在期末或接近期末做?:为什么针对舞弊的实质性程序要在期末或接近期末做?在期末或接近期末获取的审计证据证明力更强,而舞弊导致的风险影响更严重一些,倾向于获取证明力更强的审计证据,所以此时的实质性程序要在期末或接近期末去做。

03:07

03:07注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

04:19

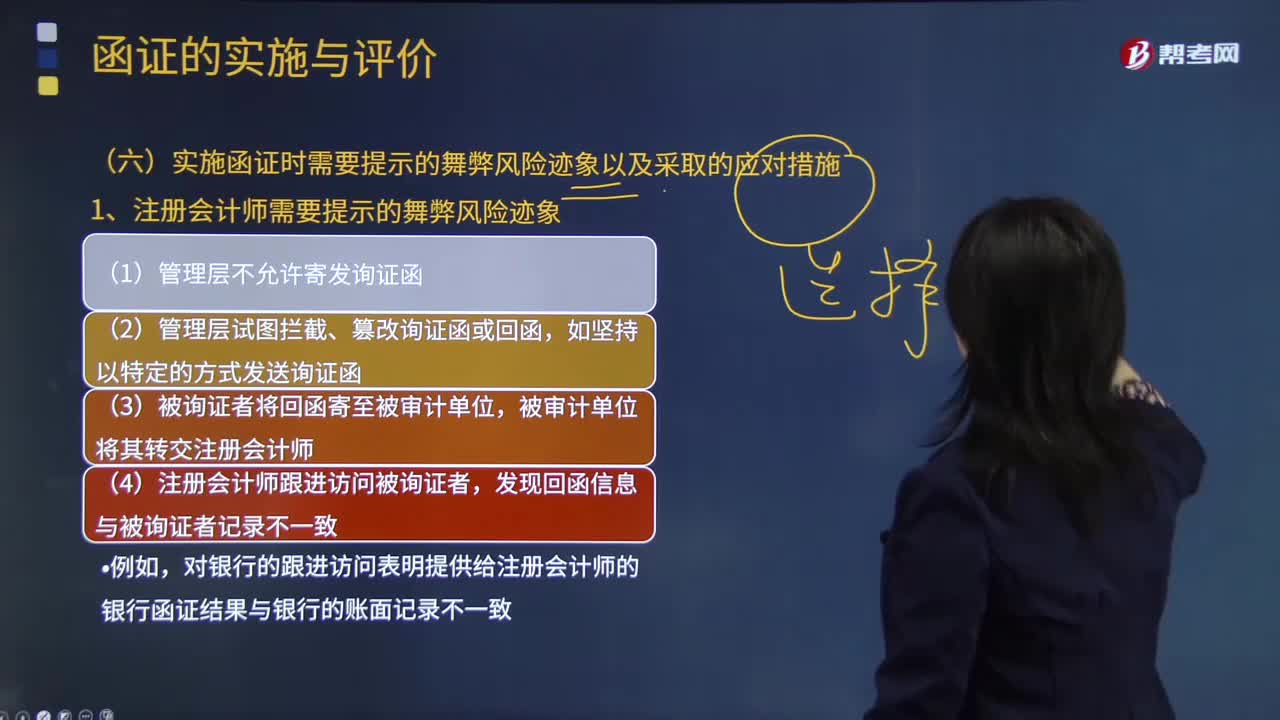

04:19注册会计师需要提示的舞弊风险迹象有哪些?:(1)管理层不允许寄发询证函;(2)管理层试图拦截、篡改询证函或回函,(3)被询证者将回函寄至被审计单位,发现回函信息与被询证者记录不一致;对银行的跟进访问表明提供给注册会计师的银行函证结果与银行的账面记录不一致。但快递的交寄人或发件人是同一个人或是被审计单位的员工;(9)回函邮戳显示的发函地址与被审计单位记录的被询证者的地址不一致;银行函证未回函,向被审计单位债权人发送的询证函回函率很低。

10:28

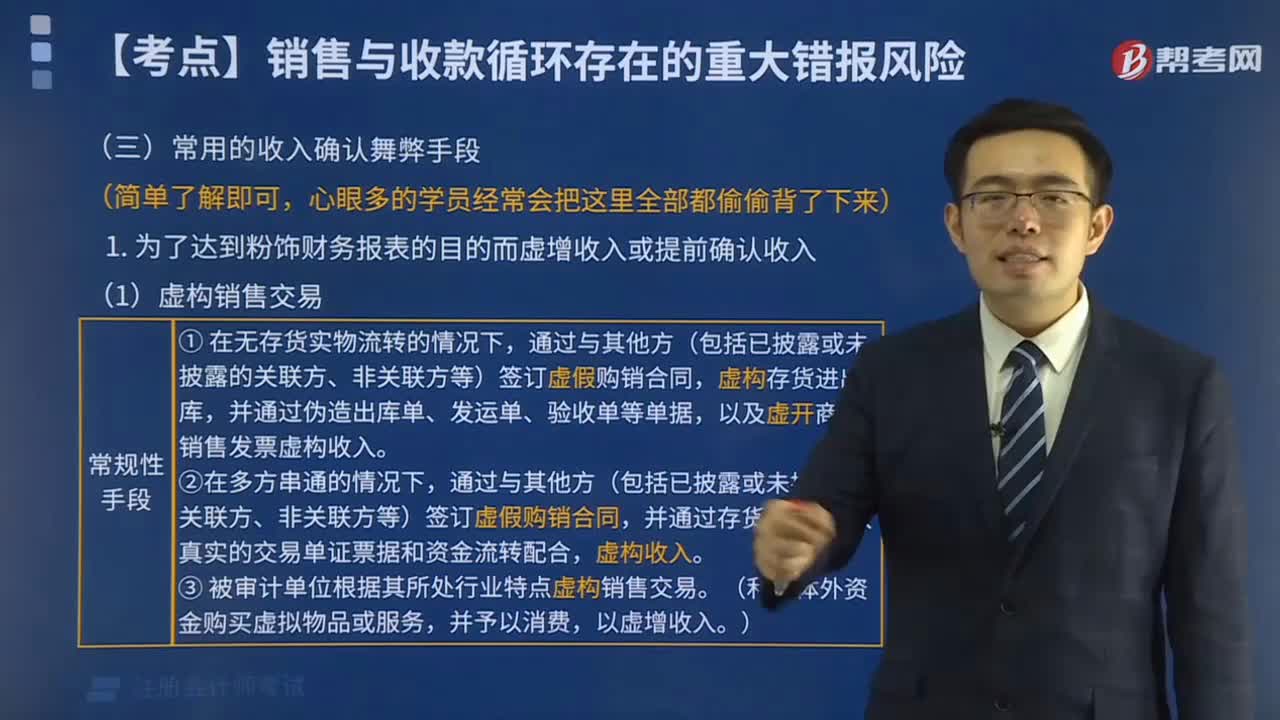

10:28怎样对收入确认存在的舞弊风险进行评估?:怎样对收入确认存在的舞弊风险进行评估?3.注册会计师应当评价通过实施风险评估程序和执行其他相关活动获取的信息是否表明存在舞弊风险因素。以明显高于其他客户的价格向未披露的关联方销售商品,(6)在与商品相关的风险和报酬尚未全部转移给客户之前确认销售收入,而将以售后回购或售后租回方式发出的商品作为销售商品确认收入。按照相关购销交易的总额而非净额(扣除佣金和代理费等)确认收入。

01:41

01:41税收立法的原则有哪些?:税收立法的原则有哪些?税收立法是指有权的机关依据一定的程序,遵循一定的原则,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。税收立法是税法实施的前提,有法必依,执法必严,违法必究,是税收立法与税法实施过程中必须遵循的基本原则。税收立法的五个原则:(二)公平原则——合理负担原则;(三)民主决策的原则;(四)原则性与灵活性相结合的原则;(五)法律的稳定性、连续性与废、改、立相结合原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日