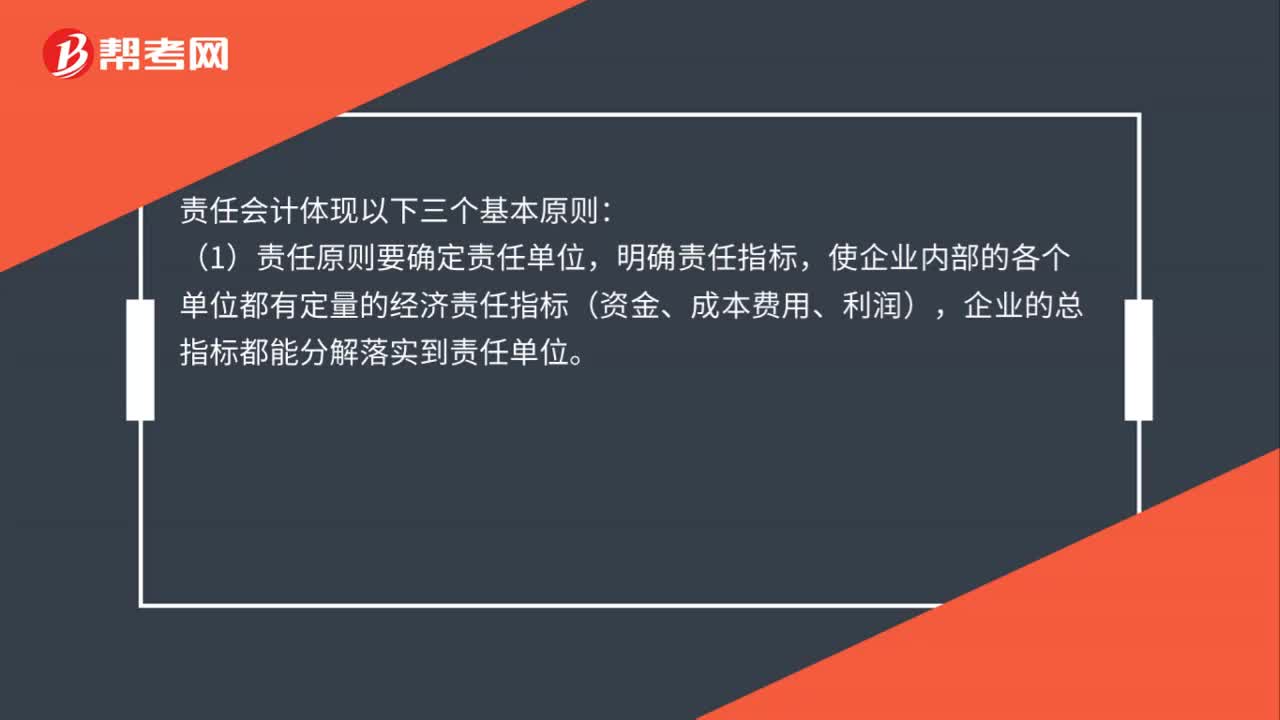

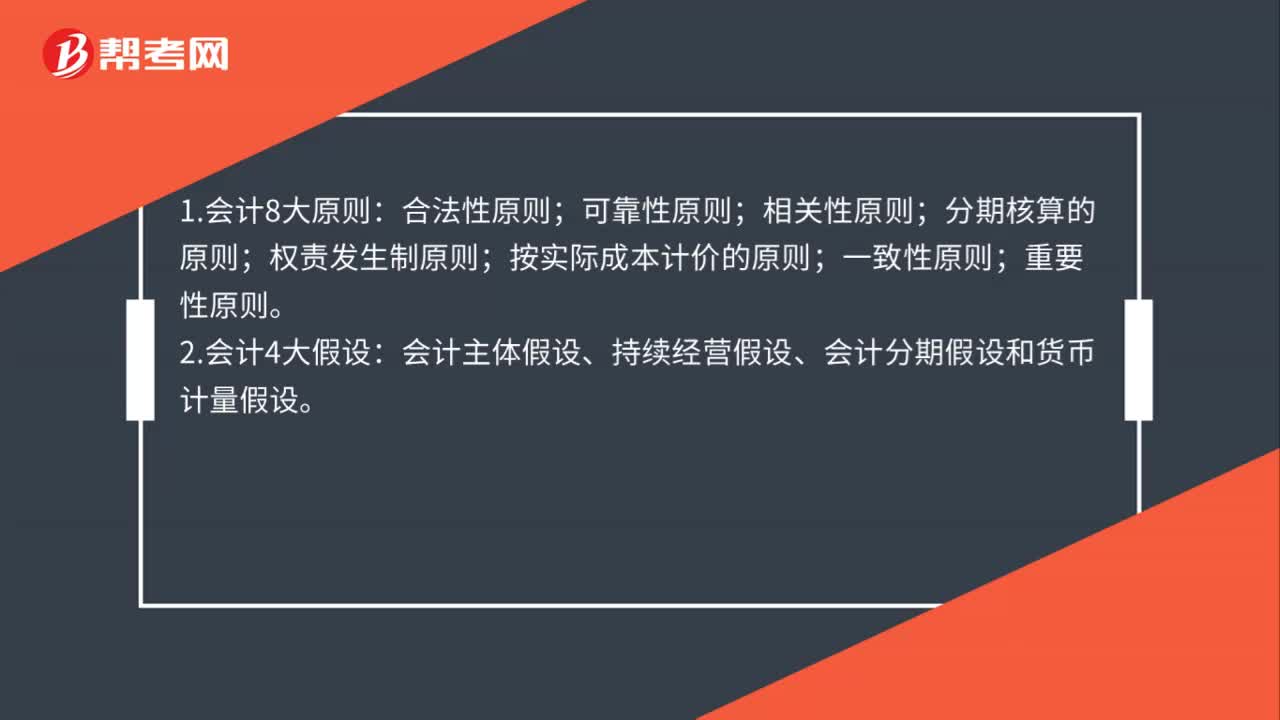

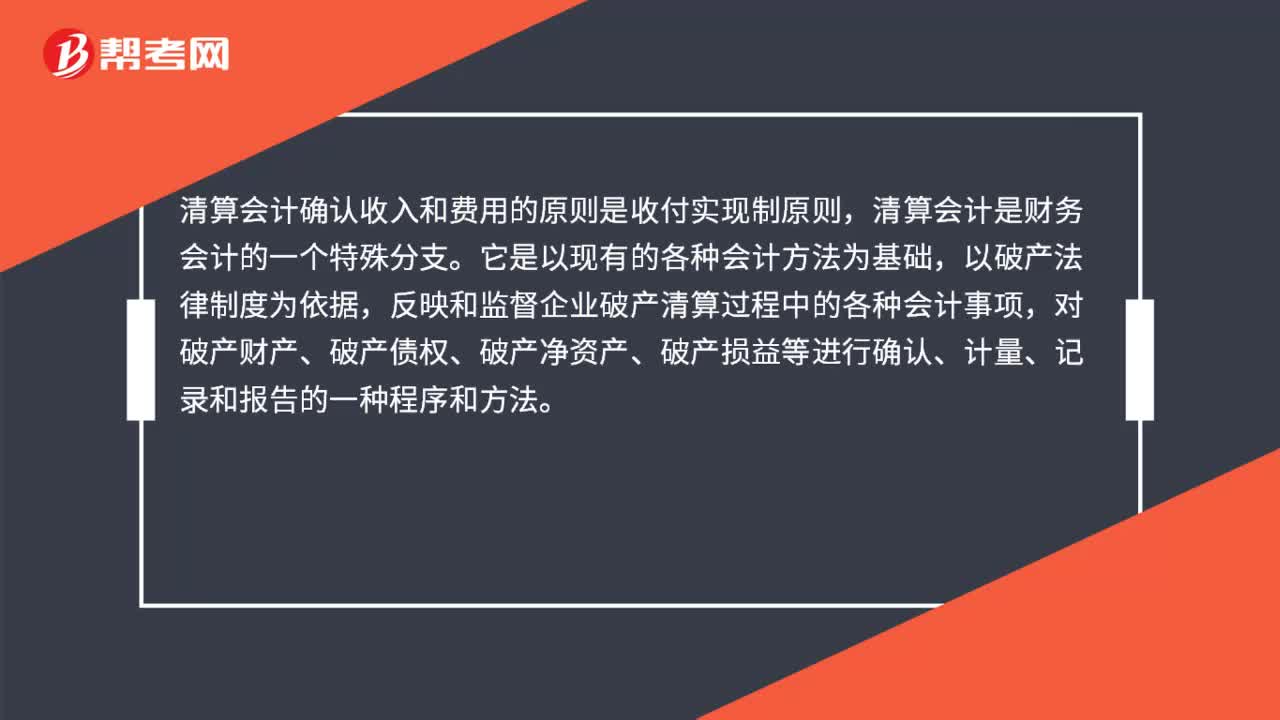

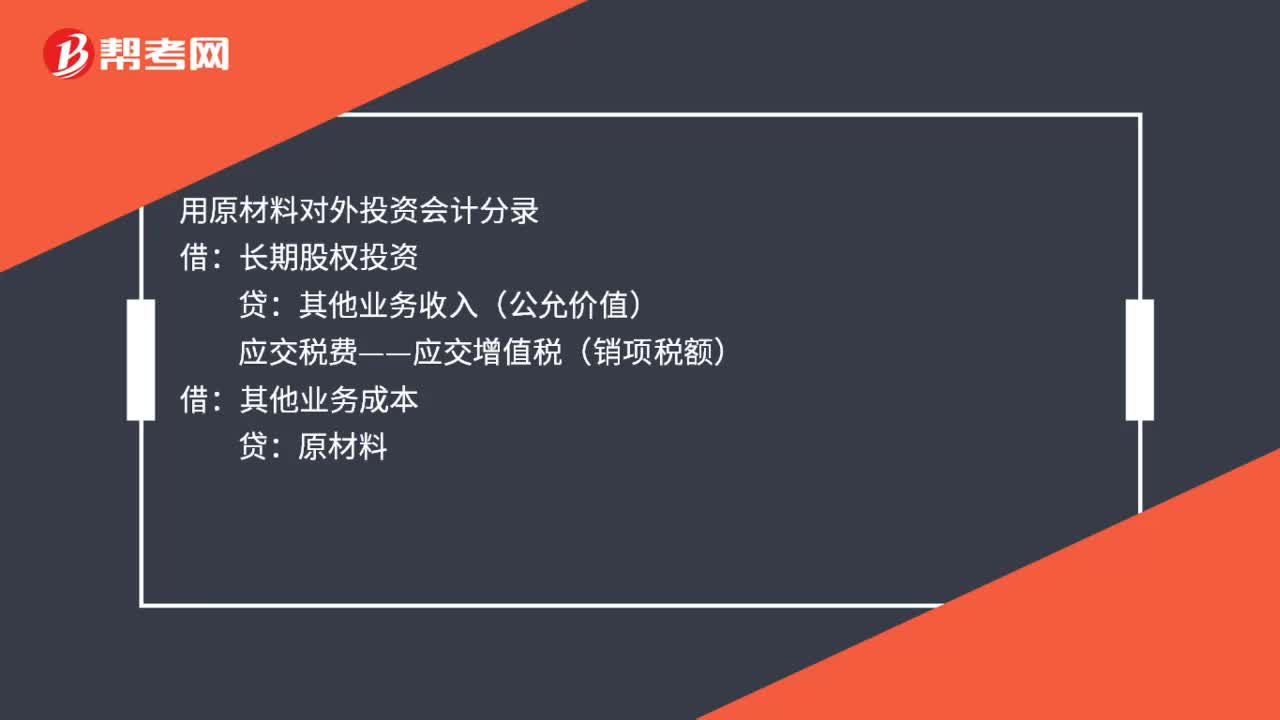

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

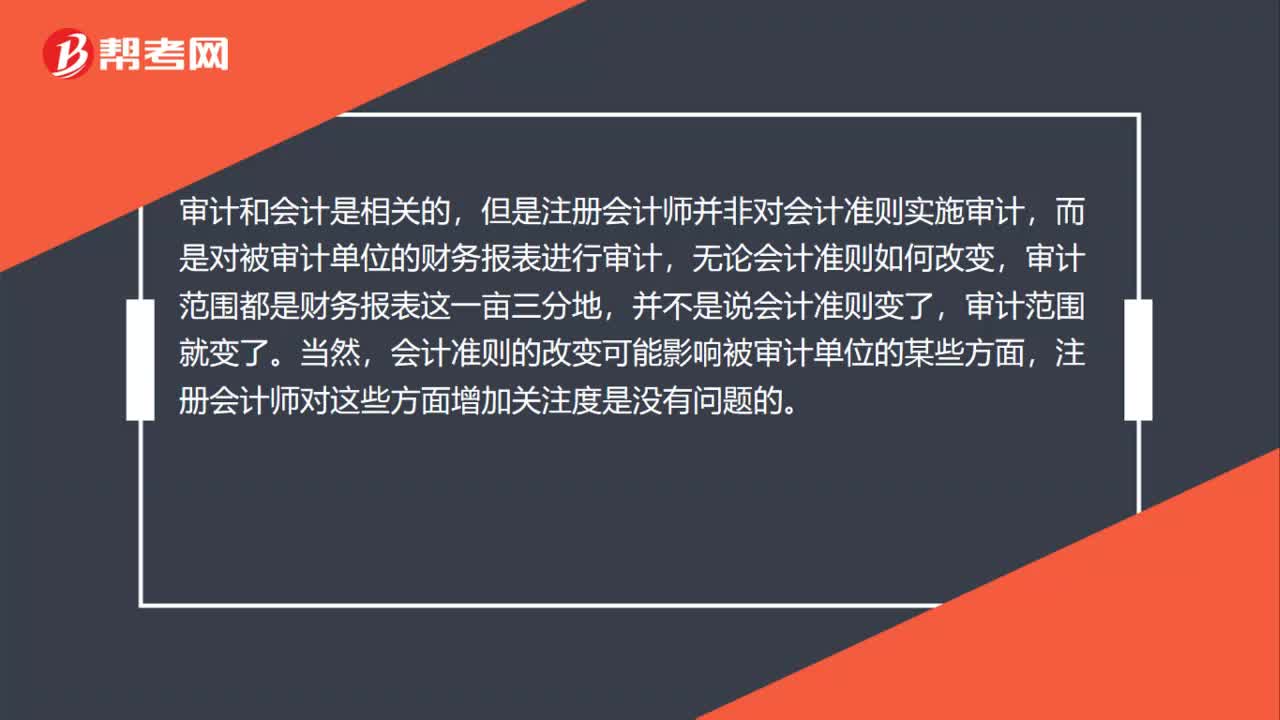

00:51为什么会计准则及会计制度的变化不是审计范围的变化?:为什么会计准则及会计制度的变化不是审计范围的变化?审计和会计是相关的,但是注册会计师并非对会计准则实施审计,而是对被审计单位的财务报表进行审计,无论会计准则如何改变,审计范围都是财务报表这一亩三分地,并不是说会计准则变了,审计范围就变了。当然,会计准则的改变可能影响被审计单位的某些方面,注册会计师对这些方面增加关注度是没有问题的。

02:35

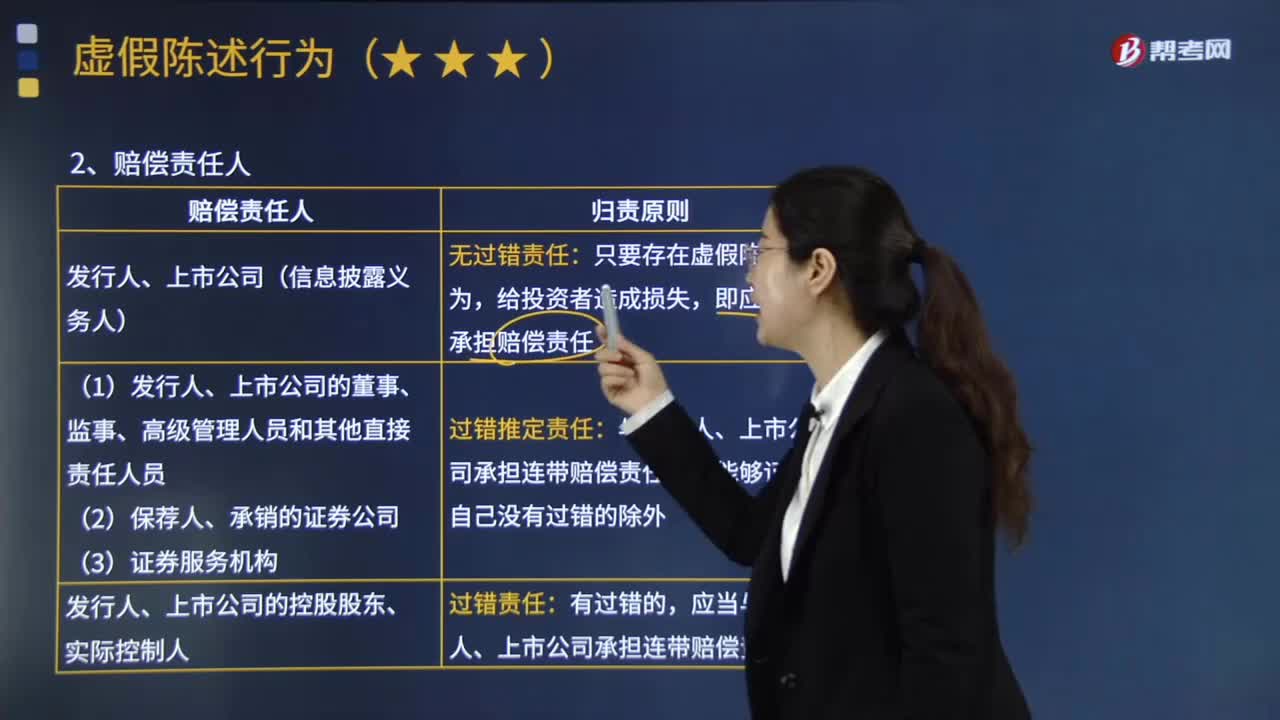

02:35虚假陈述行为的归责原则是什么?:虚假陈述是指对证券发行、交易及其相关活动的事实、性质、前景、法律等事项作出不实、严重误导或者含有重大遗漏的、任何形式的虚假陈述或者诱导、致使投资者在不了解事实真相的情况下作出证券投资决定的行为以及未按照规定披露信息的行为。1.发行人、上市公司(信息披露义务人):2.发行人、上市公司的董事、监事、高级管理人员和其他直接责任人员;保荐人、承销的证券公司:与发行人、上市公司承担连带赔偿责任:

02:42

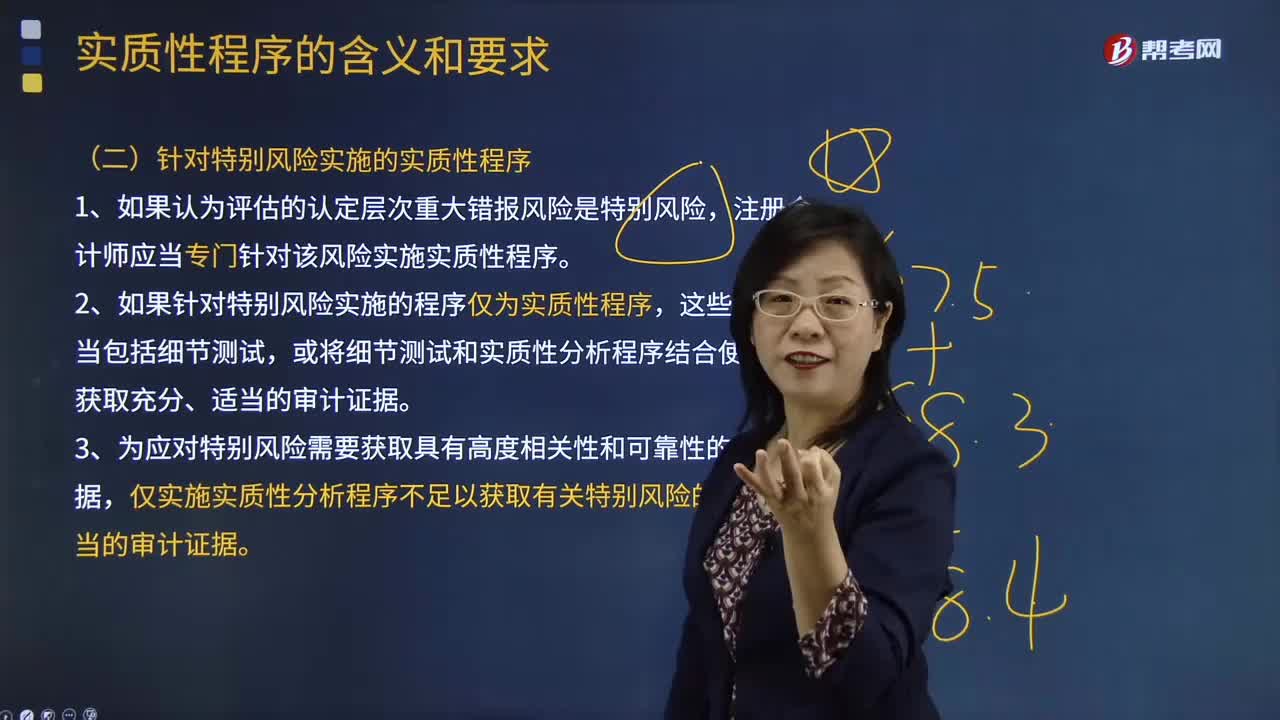

02:42注册会计师针对特别风险应实施哪些实质性程序?:注册会计师针对特别风险应实施哪些实质性程序?注册会计师应当专门针对该风险实施实质性程序。仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据。A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序,B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序。注册会计师应当对剩余期间实施控制测试和实质性程序。

00:29

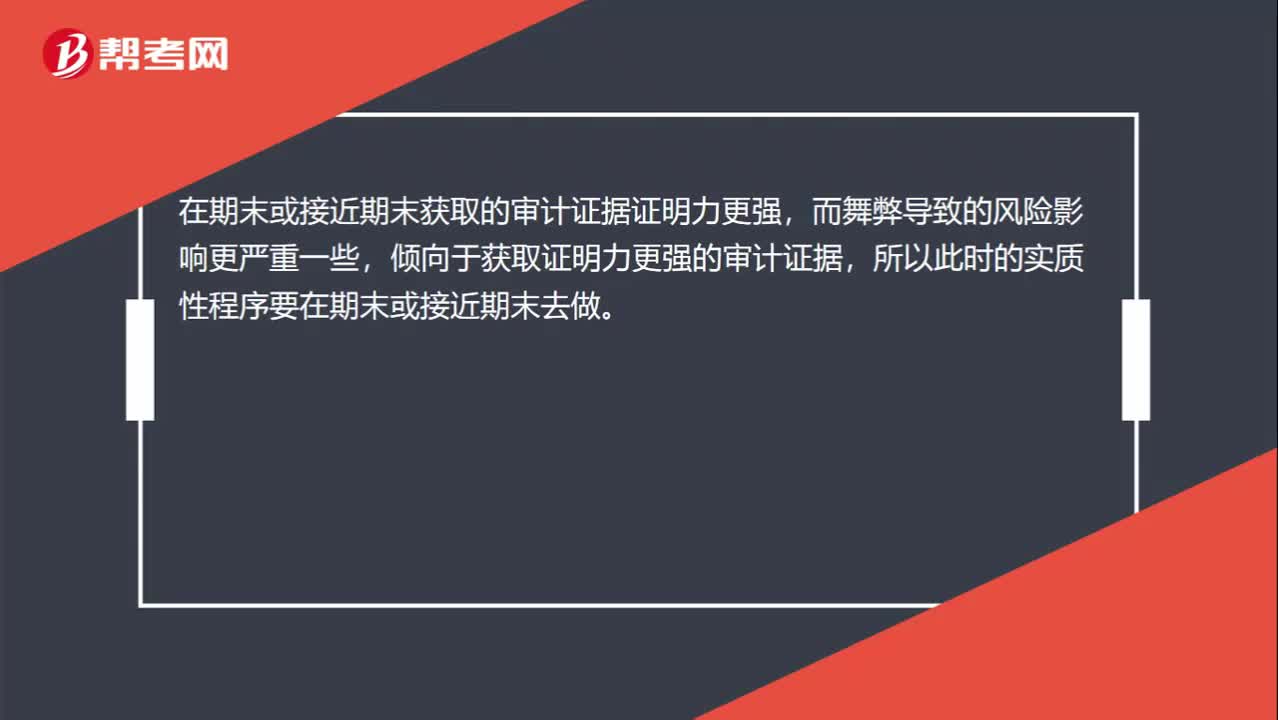

00:29为什么针对舞弊的实质性程序要在期末或接近期末做?:为什么针对舞弊的实质性程序要在期末或接近期末做?在期末或接近期末获取的审计证据证明力更强,而舞弊导致的风险影响更严重一些,倾向于获取证明力更强的审计证据,所以此时的实质性程序要在期末或接近期末去做。

02:11

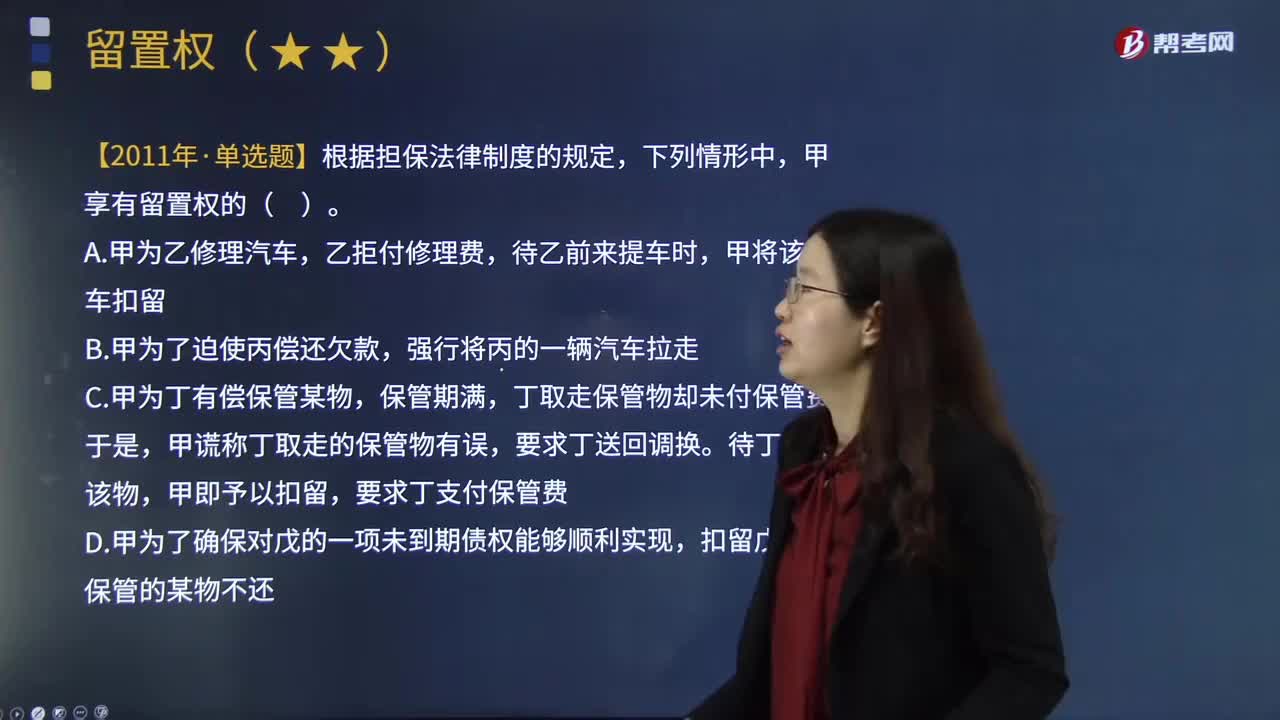

02:11留置权会因为哪些原因消灭?:是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,留置权因下列原因消灭:可以因债务人在宽展期内清偿全部债务而消灭,债权也可因其他原因混同、抵销、免除等而消灭,(2)债务人另行提供担保并被债权人接受,在债权人留置期间,另行提供抵押、质押、保证等担保。(3)留置权人对留置财产丧失占有,债权人对留置物的占有。

03:07

03:07注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

02:37

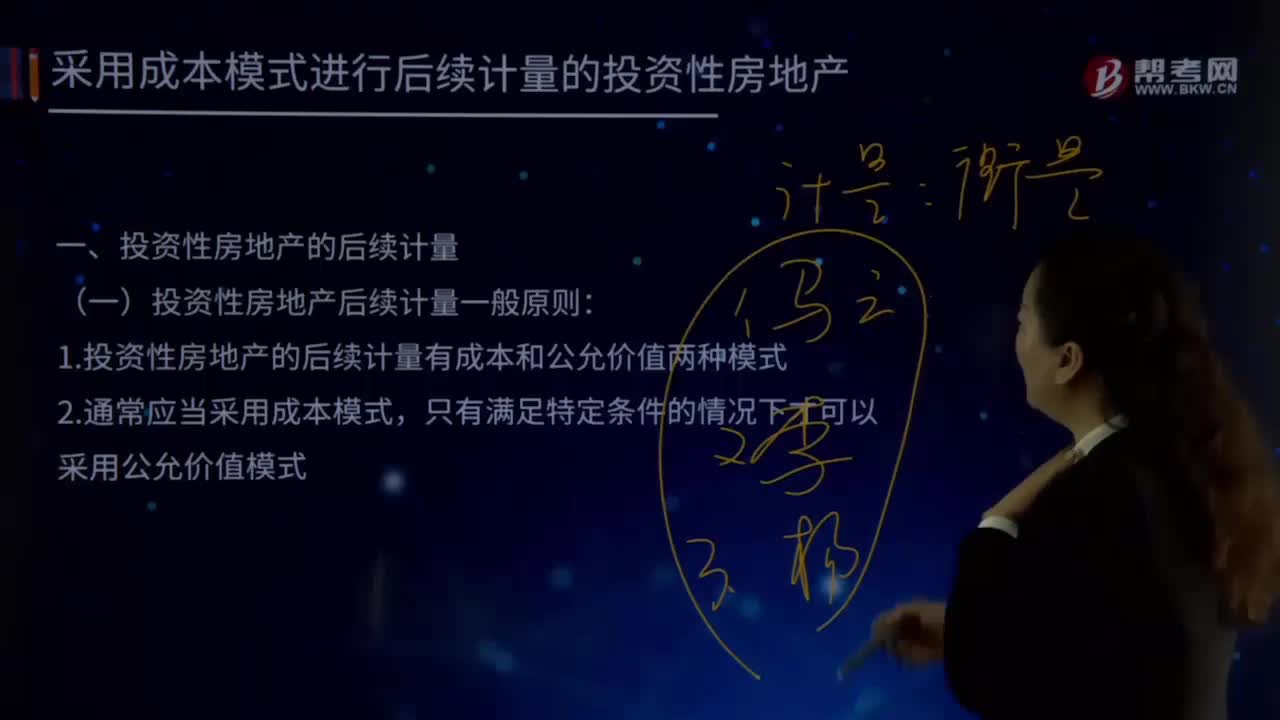

02:37投资性房地产后续计量的一般原则是什么?:投资性房地产应当能够单独计量和出售。投资性房地产属于正常经常性活动,投资性房地产的后续计量,企业应当按照投资性房地产类别和项目进行核算。以成本模式计量的投资性房地产在"投资性房地产"、"投资性房地产累计折旧(摊销)"、"投资性房地产减值准备"科目中计量。以公允价值模式计量的投资性房地产在"投资性房地产-成本"和"公允价值变动"科目中计量。投资性房地产后续计量一般原则:

00:49

00:49什么是应收账款函证针对的认定?:什么是应收账款函证针对的认定?相对于存在认定,应收账款函证对完整性认定的证明力确实稍差一点,但是并不是说不能证实完整性认定。应收账款是被询证者的一项债务,如果该金额存在低估,函证时还列明了低估的金额,那么被询证者可能为了少还钱而认可这种错误,所以相对来说应收账款存在低估时,选择不列明余额的方式函证会更好一些。

04:06

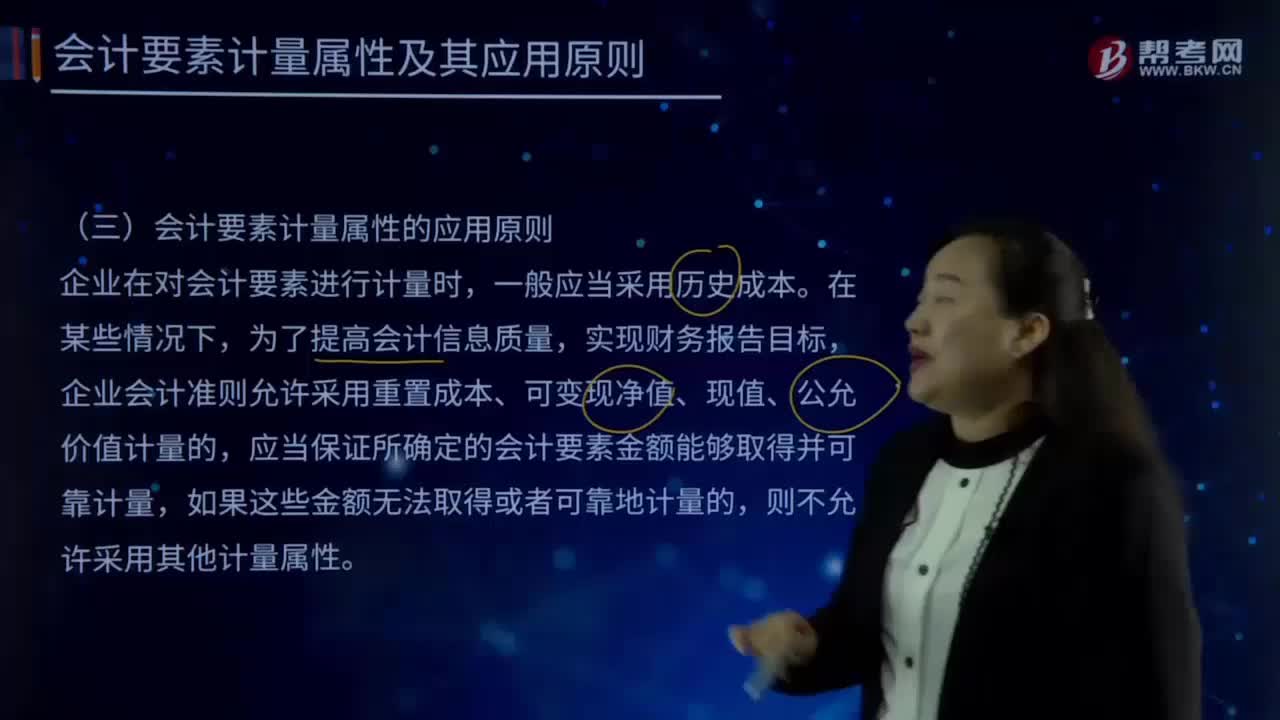

04:06会计要素计量的应用原则有哪些?:企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。在选用公允价值计量属性时,新会计准则充分借鉴并考虑了国际财务报告准则中公允价值应用的三个级次,活跃市场中的报价应当用于确定其公允价值;

10:10

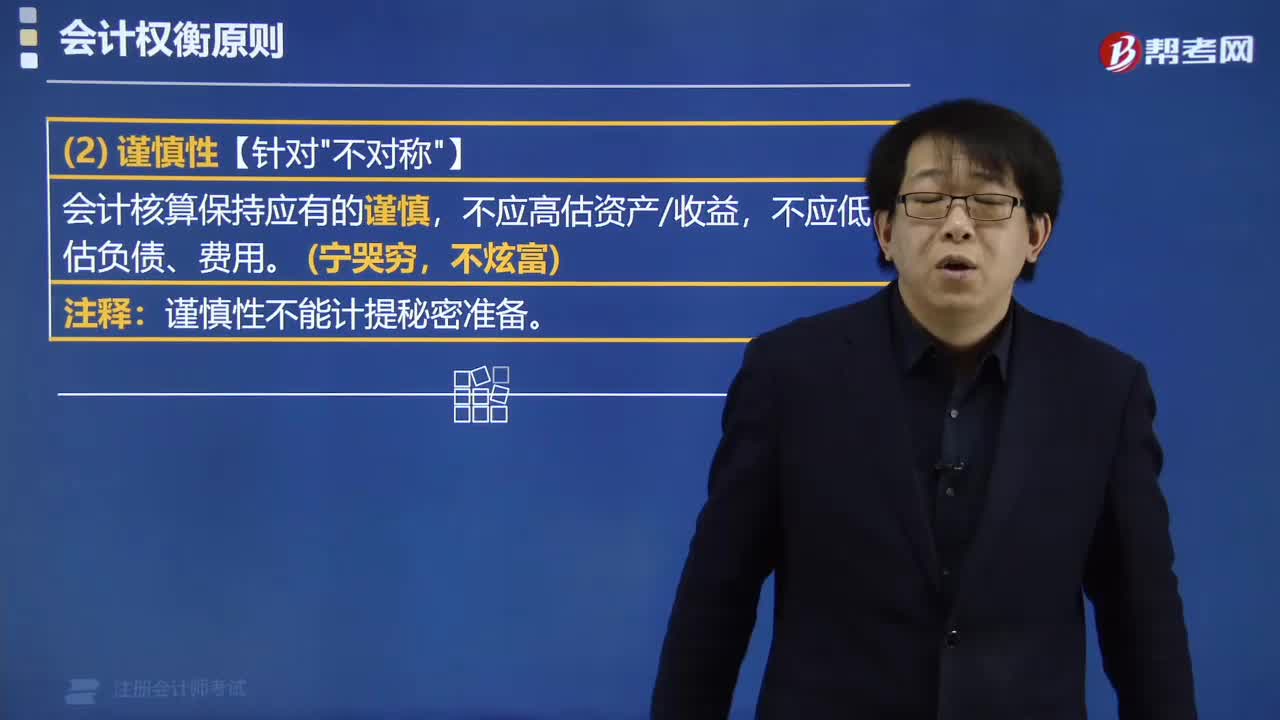

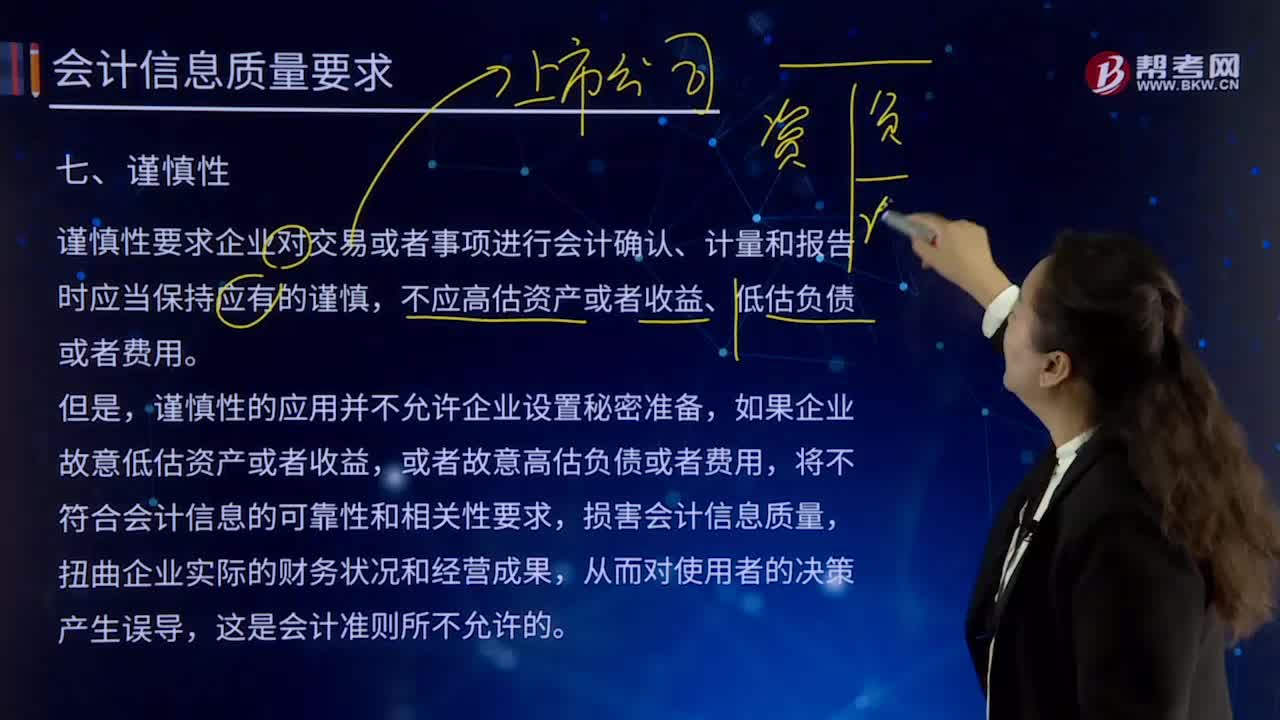

10:10会计信息要求的谨慎性是指什么?:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。如果企业故意低估资产或者收益,或者故意高估负债或者费用,一般下列业务的会计处理时体现谨慎性要求:①历史成本计量的资产发生减值,无法区分研究支出与开发支出的全部费用化;发生的义务确认为预计负债;确认或有事项产生的资产的条件是“⑥借款费用资本化必须遵循严格的限制条件;

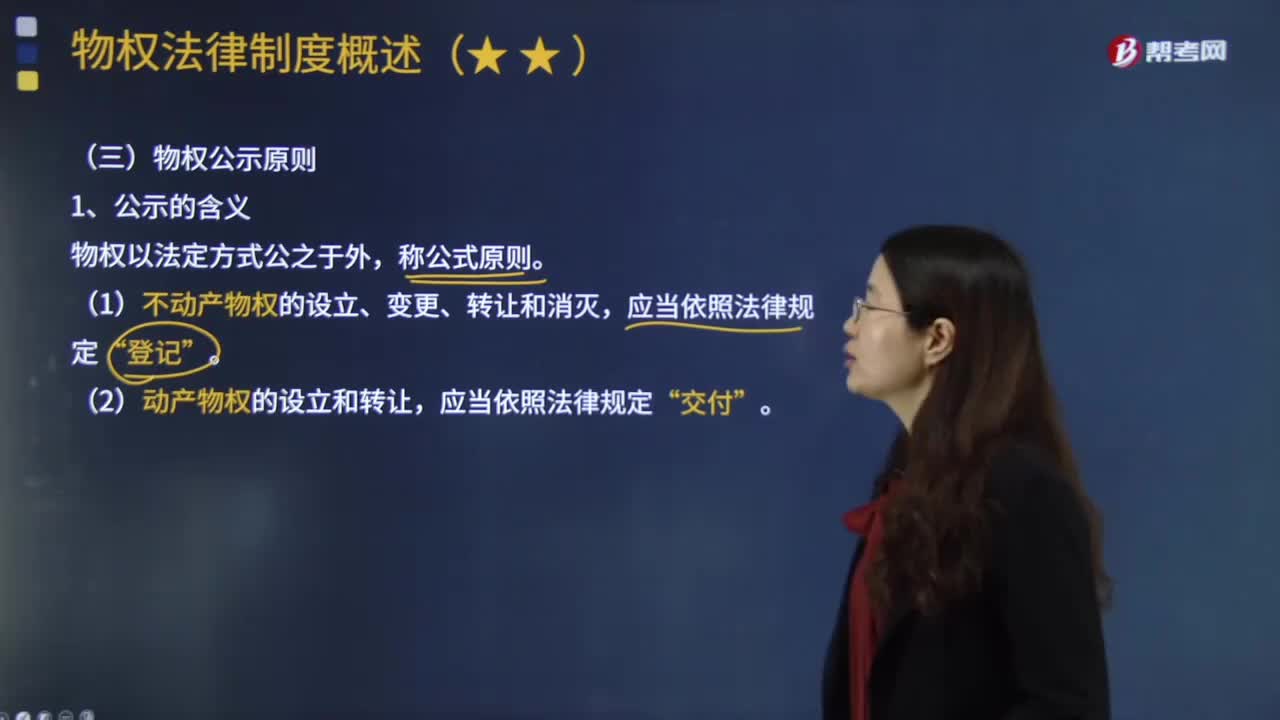

10:16

10:16物权公示原则具体指什么?:物权公示原则具体指什么?(1)不动产物权的设立、变更、转让和消灭“(2)动产物权的设立和转让,根据公示对于物权移转效力的影响程度不同,物权移转有公示生效主义与公示对抗主义。①公示生效主义(合同生效+登记交付=物权生效):地役权自地役权合同生效时设立,船舶、航空器和机动车等物权的设立、变更、转让和消灭,抵押权自抵押合同生效时设立,由于甲公司以该设备向乙银行设定抵押时未办理抵押登记。

03:06

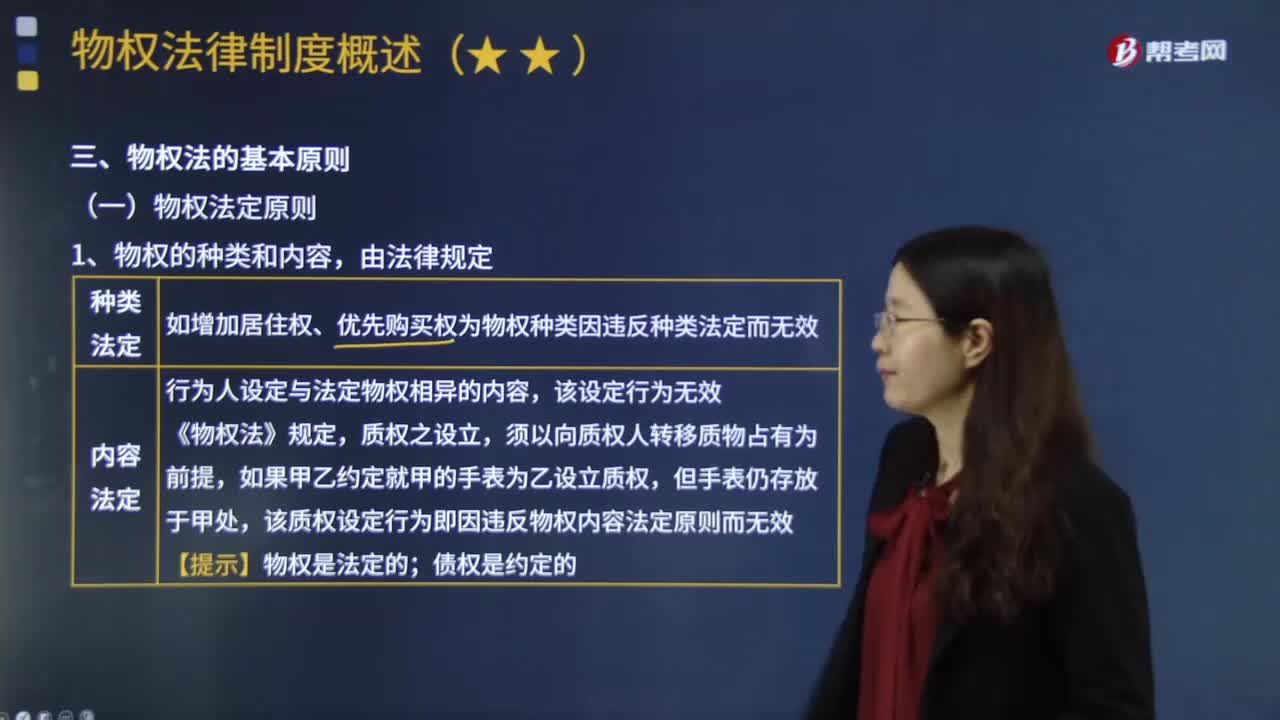

03:06什么是物权法定原则?:物权法定原则,是指物权的种类与内容只能由法律来规定,物权的种类和内容,如增加居住权、优先购买权为物权种类因违反种类法定而无效。行为人设定与法定物权相异的内容,该质权设定行为即因违反物权内容法定原则而无效。债权是约定的:【问】是否有物权效力,【答】根据物权法定原则,优先购买权不是物权法上的法定物权种类,因此这一约定因为违反物权种类法定原则而无效,叔父亦不得主张房屋买卖无效并要求买受人返还房屋?

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日