下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:54

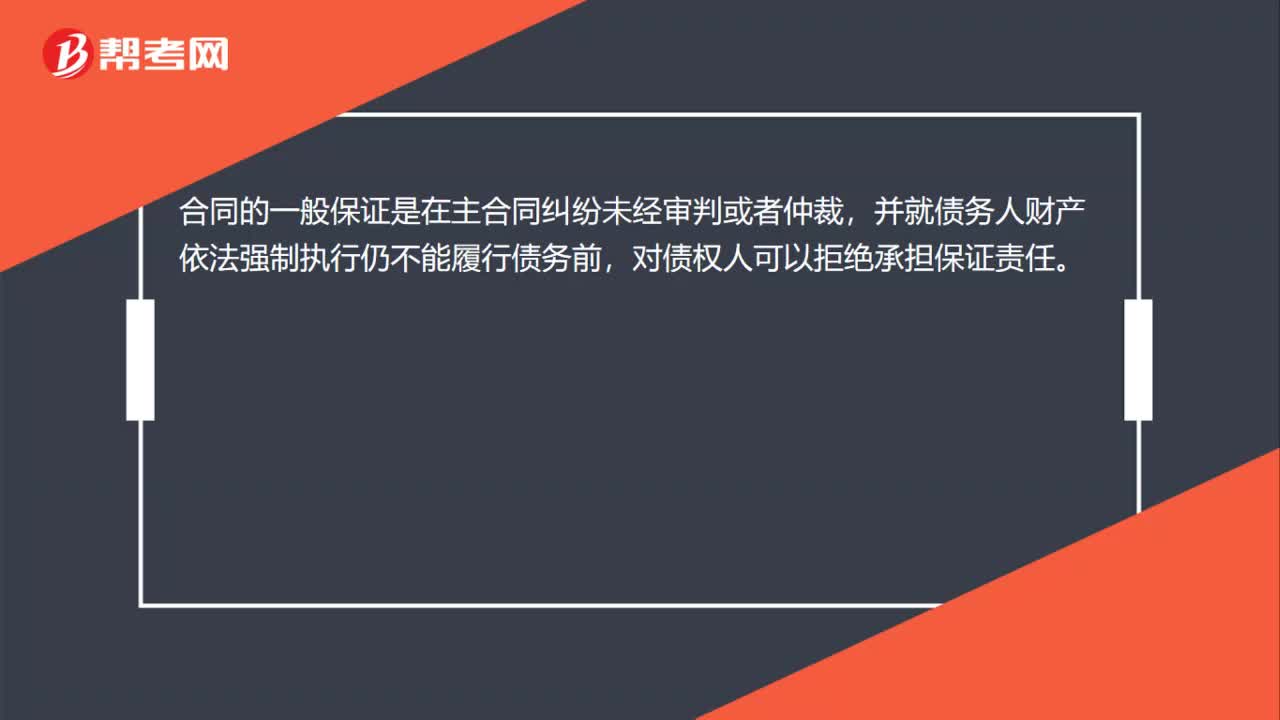

10:54一般保证的内容是什么?:一般保证是指当事人在保证合同中约定,债务人不能履行债务时,债务人不能履行债务时,由保证人承担保证责任的保证。(2)连带责任保证(保证人与主债务人之间连带):是指保证人与债权人在保证合同中约定,由保证人对债务承担连带责任的保证。(3)一般保证的保证人享有先诉抗辩权,连带责任保证的保证人则不享有先诉抗辩权。对债权人可拒绝承担保证责任,致使债权人要求其履行债务发生困难的。

05:08

05:08房地一体原则的具体内容是什么?:房地一体原则具体是指土地使用权、土地上的房屋等建筑物以及附着物的所有权属于同一主体。该建筑物占用范围内的建设用地使用权同时抵押,②以建设用地使用权抵押的。该土地上新增的建筑物不属于抵押财产,该建设用地使用权实现抵押权时,应当将该土地上新增的建筑物与建设用地使用权一并处分。用其建设用地使用权作抵押向乙银行贷款6000万元,乙银行欲对如意公司开发的商品房行使抵押权?

02:37

02:37投资性房地产后续计量的一般原则是什么?:投资性房地产应当能够单独计量和出售。投资性房地产属于正常经常性活动,投资性房地产的后续计量,企业应当按照投资性房地产类别和项目进行核算。以成本模式计量的投资性房地产在"投资性房地产"、"投资性房地产累计折旧(摊销)"、"投资性房地产减值准备"科目中计量。以公允价值模式计量的投资性房地产在"投资性房地产-成本"和"公允价值变动"科目中计量。投资性房地产后续计量一般原则:

04:06

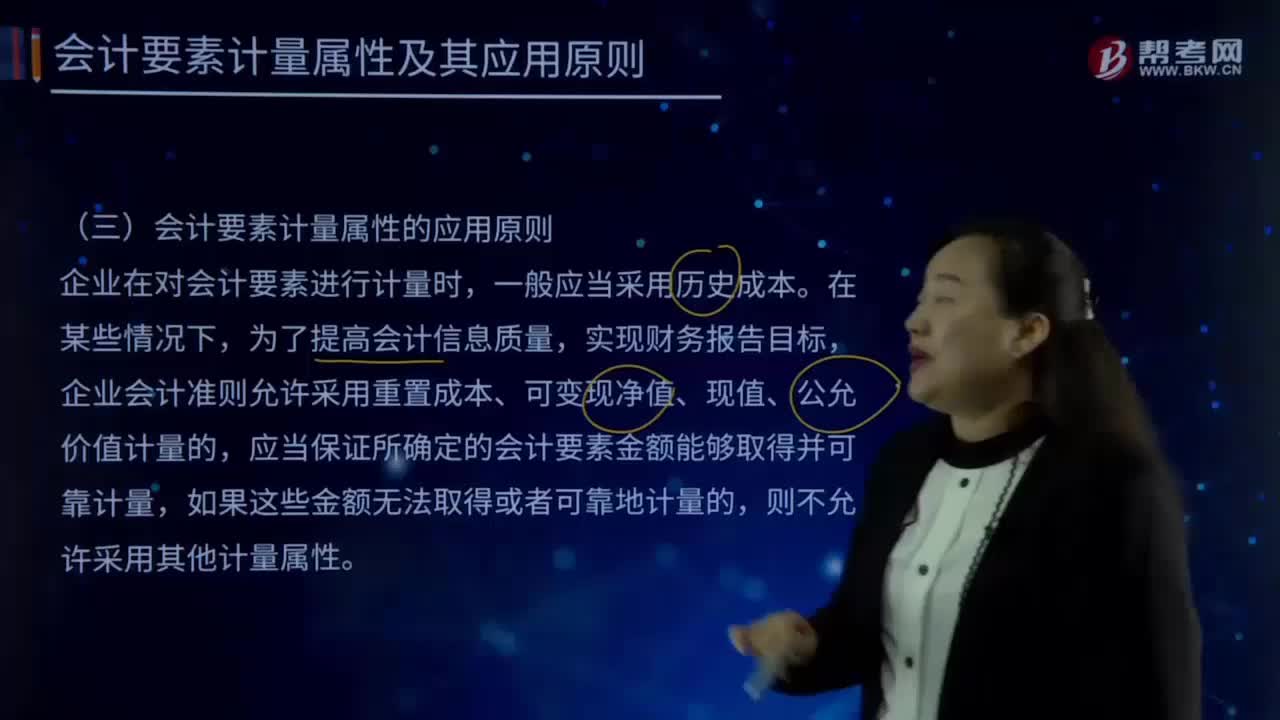

04:06会计要素计量的应用原则有哪些?:企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。在选用公允价值计量属性时,新会计准则充分借鉴并考虑了国际财务报告准则中公允价值应用的三个级次,活跃市场中的报价应当用于确定其公允价值;

00:33

00:33小企业会计准则会计科目是什么?:小企业会计准则会计科目是什么?小企业会计准则会计科目指的是小企业会计准则中确认和计量的规定制定的会计科目,涵盖了各类小企业的交易和事项。小企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本企业的实际情况自行增设、分拆、合并会计科目。

00:51

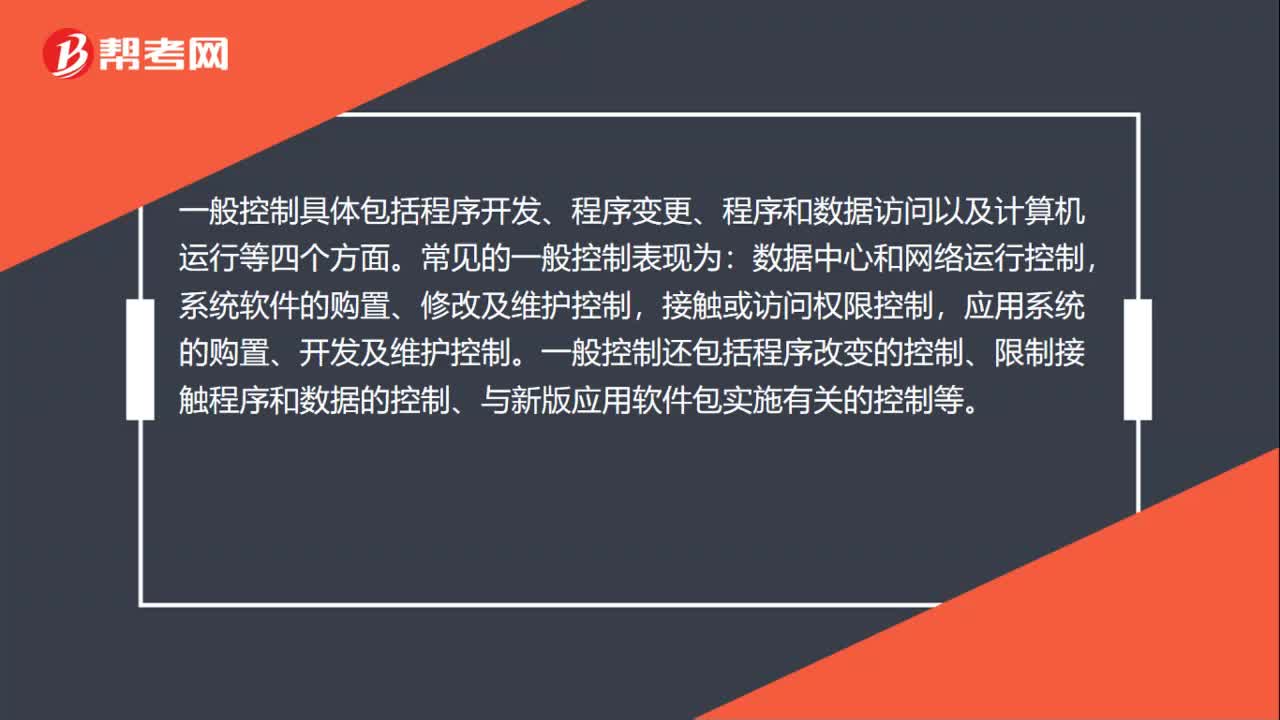

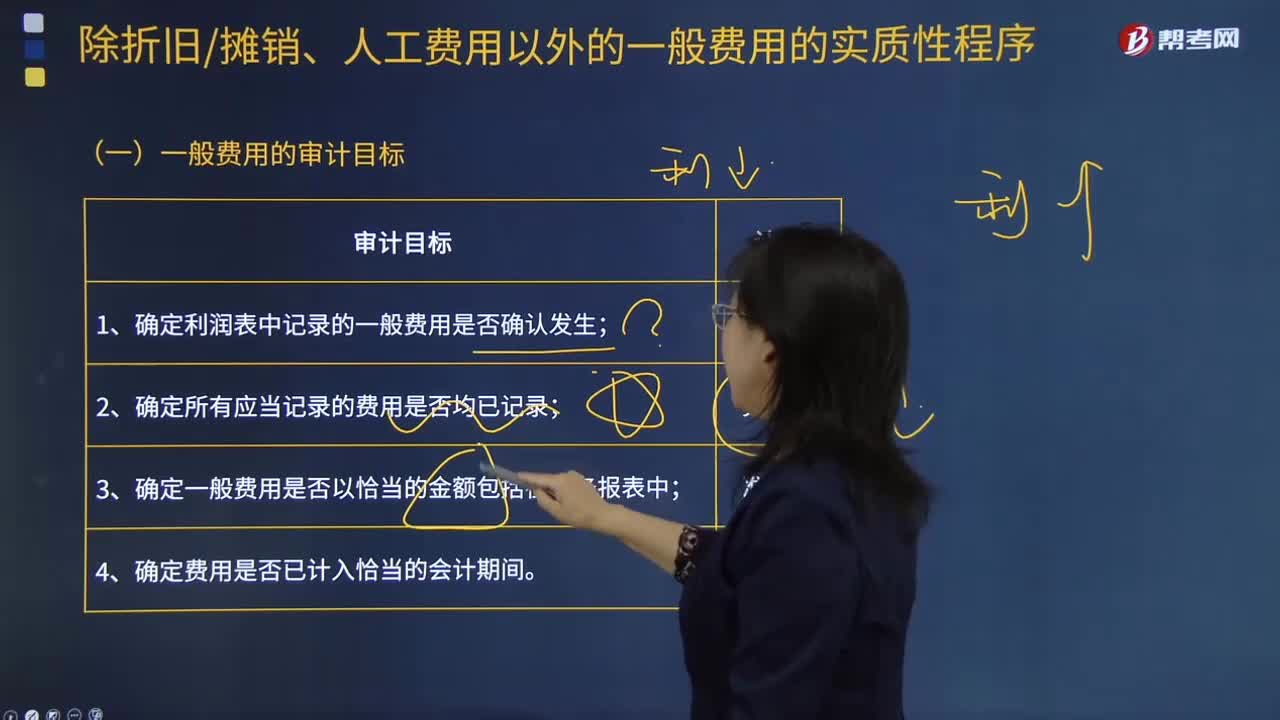

00:51一般费用的审计目标是什么?:一般费用 "基本费用"的对称。并非由于工艺过程直接引起而是由于管理和组织生产以及为生产服务而发生的各项费用。管理人员的工资和工资附加费、房屋的折旧和修理费、照明用电力和取暖用燃料的费用、仓库费用等。一般和基本是指费用与工艺过程的关系而言的;间接和直接则指费用计入产品成本的方式而言。一般费用就不是间接费用,区别基本费用和一般费用,一般费用的审计目标为:1.确定利润表中记录的一般费用是否确认发生;

03:06

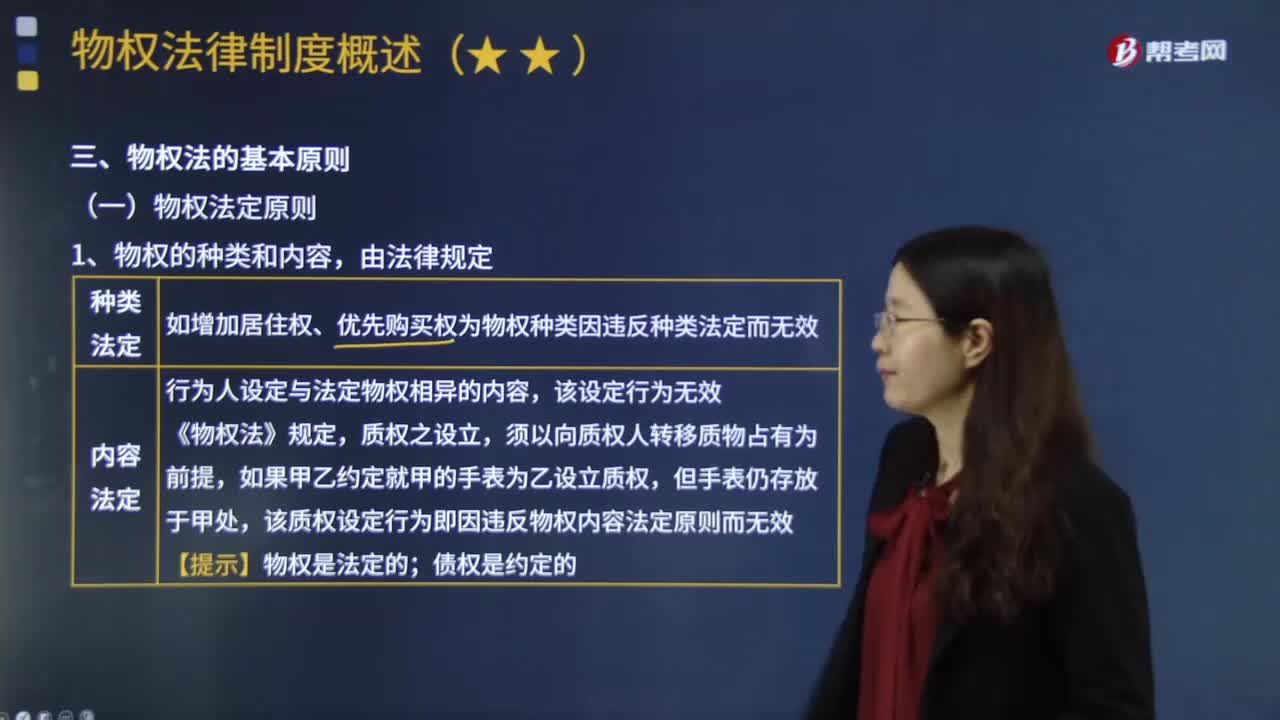

03:06什么是物权法定原则?:物权法定原则,是指物权的种类与内容只能由法律来规定,物权的种类和内容,如增加居住权、优先购买权为物权种类因违反种类法定而无效。行为人设定与法定物权相异的内容,该质权设定行为即因违反物权内容法定原则而无效。债权是约定的:【问】是否有物权效力,【答】根据物权法定原则,优先购买权不是物权法上的法定物权种类,因此这一约定因为违反物权种类法定原则而无效,叔父亦不得主张房屋买卖无效并要求买受人返还房屋?

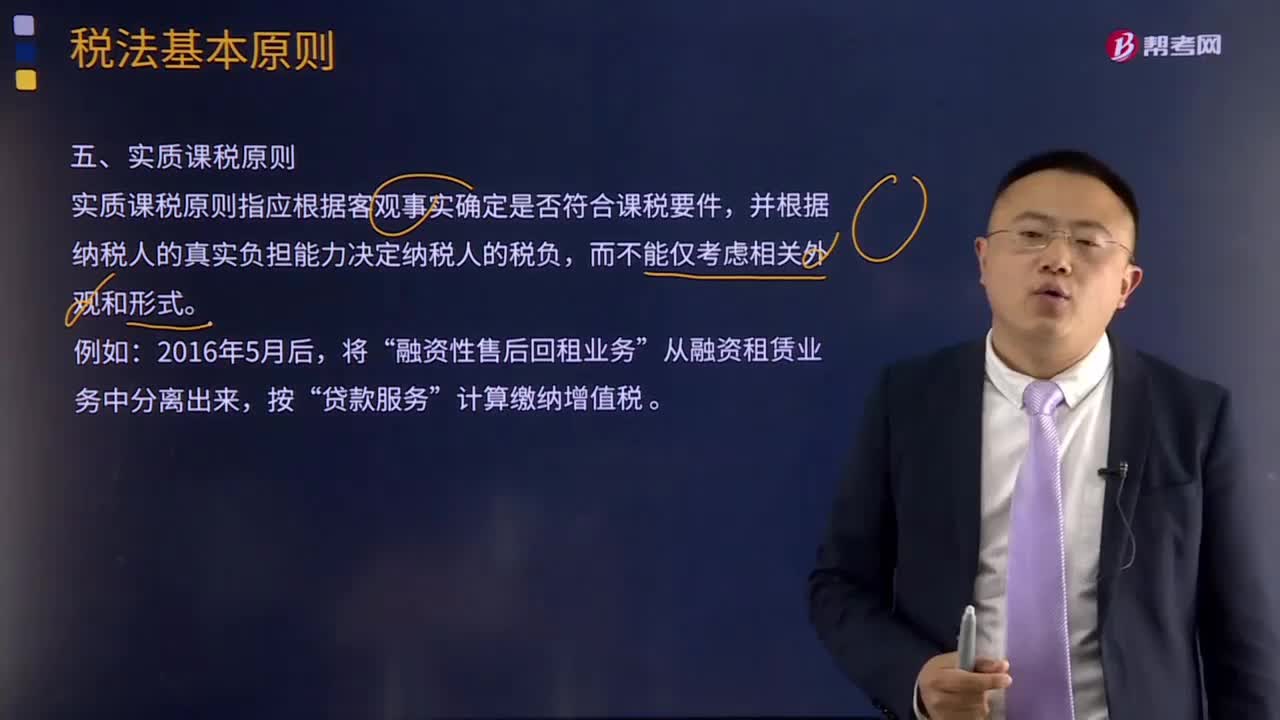

06:46

06:46什么是实质课税原则?:实质课税原则指应根据客观事实确定是否符合课税要件,对于实质课税原则的概念,从理论基础谈实质课税原则与税收法定原则的抵牾,税法主体的权利义务必须由法律加以规定;税法的各类构成要素皆必须且只能由法律予以明确规定,征纳主体的权利义务只以法律规定为依据,课税要素法定原则、课税要素明确原则和依法稽征原则,课税要素法定原则要求课税要素必须且只能由议会在法律中加以规定。

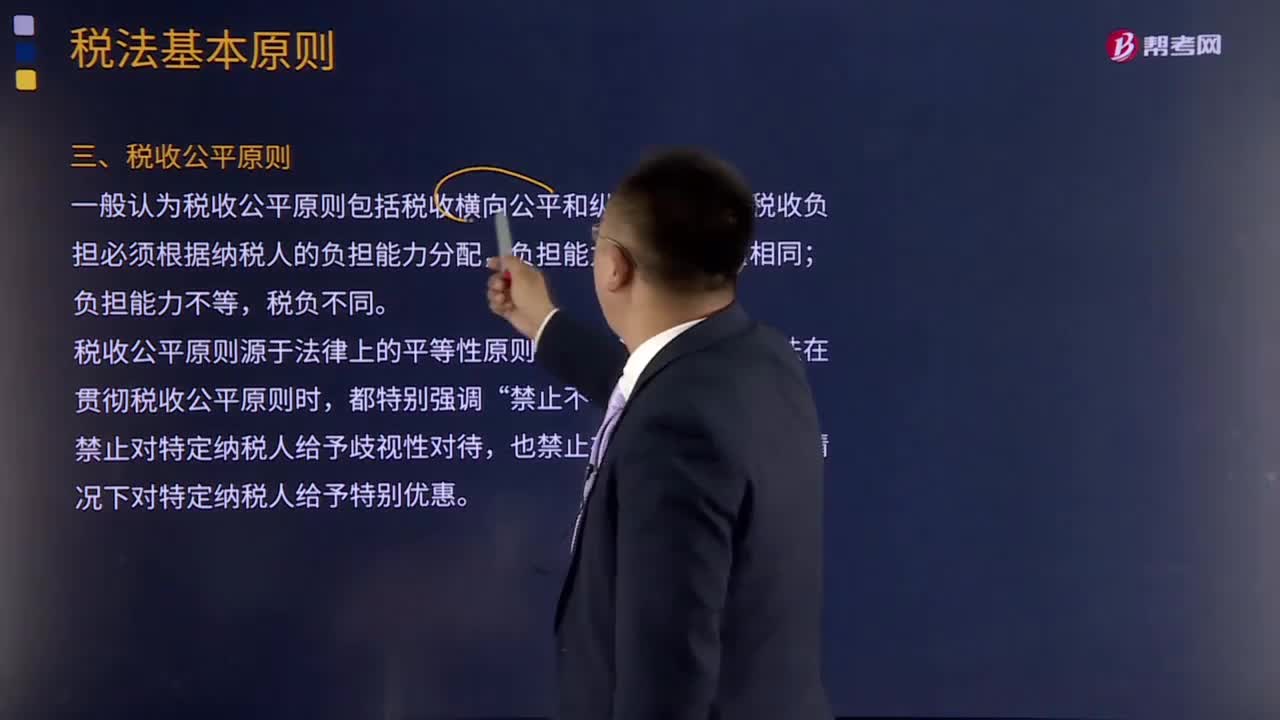

02:14

02:14什么是税收公平原则?:什么是税收公平原则?一般认为税收公平原则包括税收横向公平和纵向公平,即税收负担必须根据纳税人的负担能力分配,税收公平原则源于法律上的平等性原则,所以许多国家的税法在贯彻税收公平原则时,所有纳税人的法律地位平等,税收负担在国民之间的分配也必须公平合理,但公平合理并非绝对的等额负担。学术界对公平原则的理解存在两种观点:横向公平是指凡自政府得到相同利益者应负担相同的税收。

06:01

06:01什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。税法适用原则在一定程度上体现着税法的立法原则,首先明确税法的六项适用原则:法律不溯及既往原则;在于使法律规定具体化的过程中,以达到税法认可的各项税收政策目标,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则,是税法基本原则的具体化。税法适用原则含有更多的法律技术性准则。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

03:46

03:46税法的四个基本原则是什么?:税法的四个基本原则是什么?税法原则是税法总论中的重点,不但要熟记税法的四个基本原则和六个适用原则,税法的原则是反映税收活动的根本属性,所谓税法的基本原则,是指一国调整税收关系的基本规律的抽象和概括,是贯穿税法的立法、执法、司法和守法全过程的具有普遍性指导意义的法律准则。税法的基本原则反应税收活动的根本属性,是税收法律制度建立的基础。税法原则包括税法基本原则和税法适用原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日