下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:26

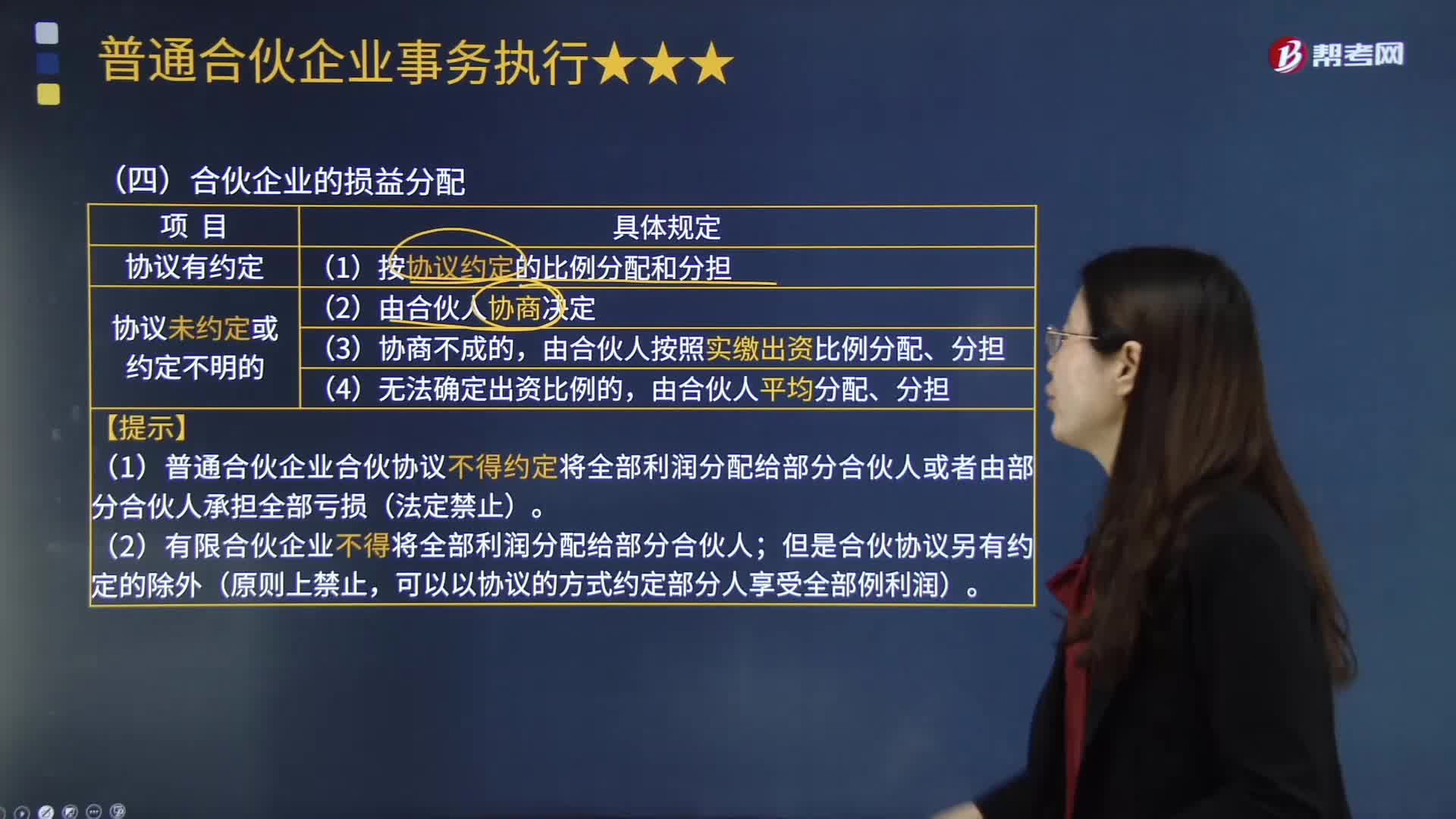

05:26合伙企业的损益分配原则是什么?:合伙企业的损益分配原则是什么?是指以合伙企业的名义从事经营活动所形成的亏损(亏损即利润为负数的状态)。合伙损益分配包含合伙企业的利润分配与亏损分担两个方面,对合伙损益分配原则,(1)合伙企业的利润分配、亏损分担,按照合伙协议的约定办理;合伙协议未约定或者约定不明确的,由合伙人按照实缴出资比例分配、分担;

01:45

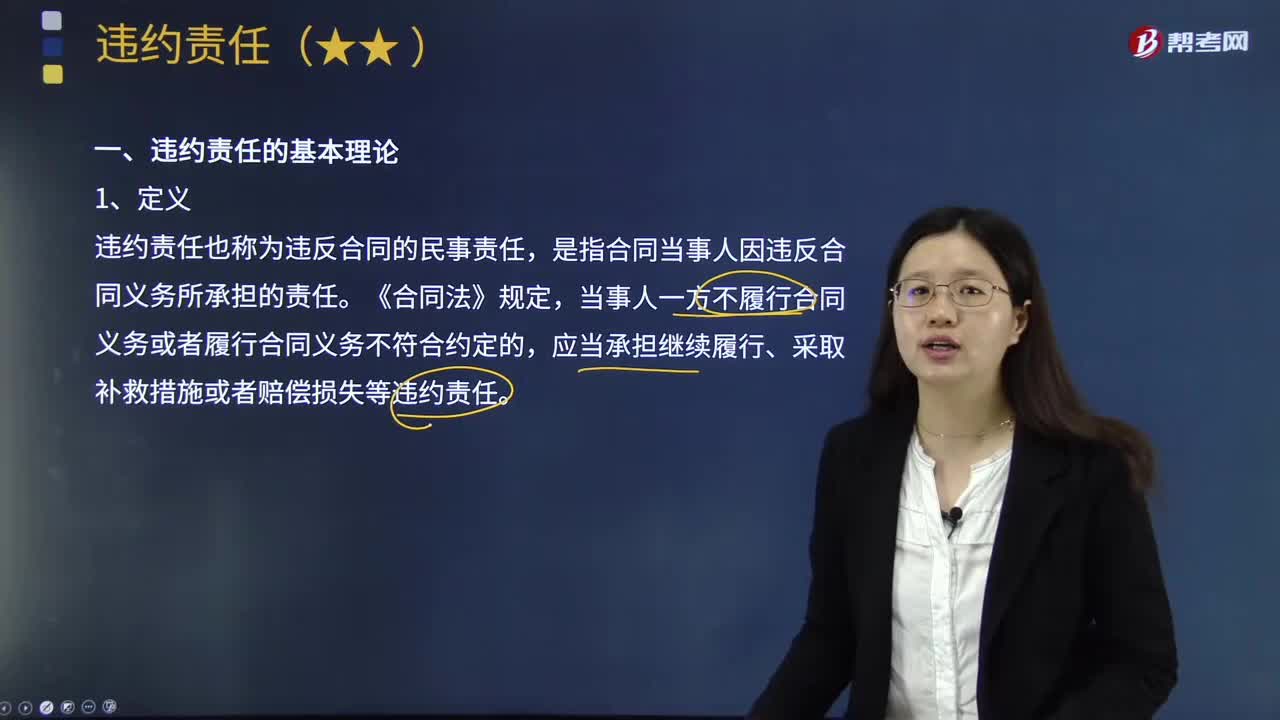

01:45什么是合同违约责任的基本理论?:什么是合同违约责任的基本理论?是指当事人不履行合同义务或者履行合同义务不符合合同约定而依法应当承担的民事责任。违约责任也称为违反合同的民事责任。是指合同当事人因违反合同义务所承担的责任,当事人一方不履行合同义务或者履行合同义务不符合约定的。应当承担继续履行、采取补救措施或者赔偿损失等违约责任。(1)违约责任以合同的有效存在为前提,(2)违约责任是合同当事人不履行合同义务所产生的责任。

02:44

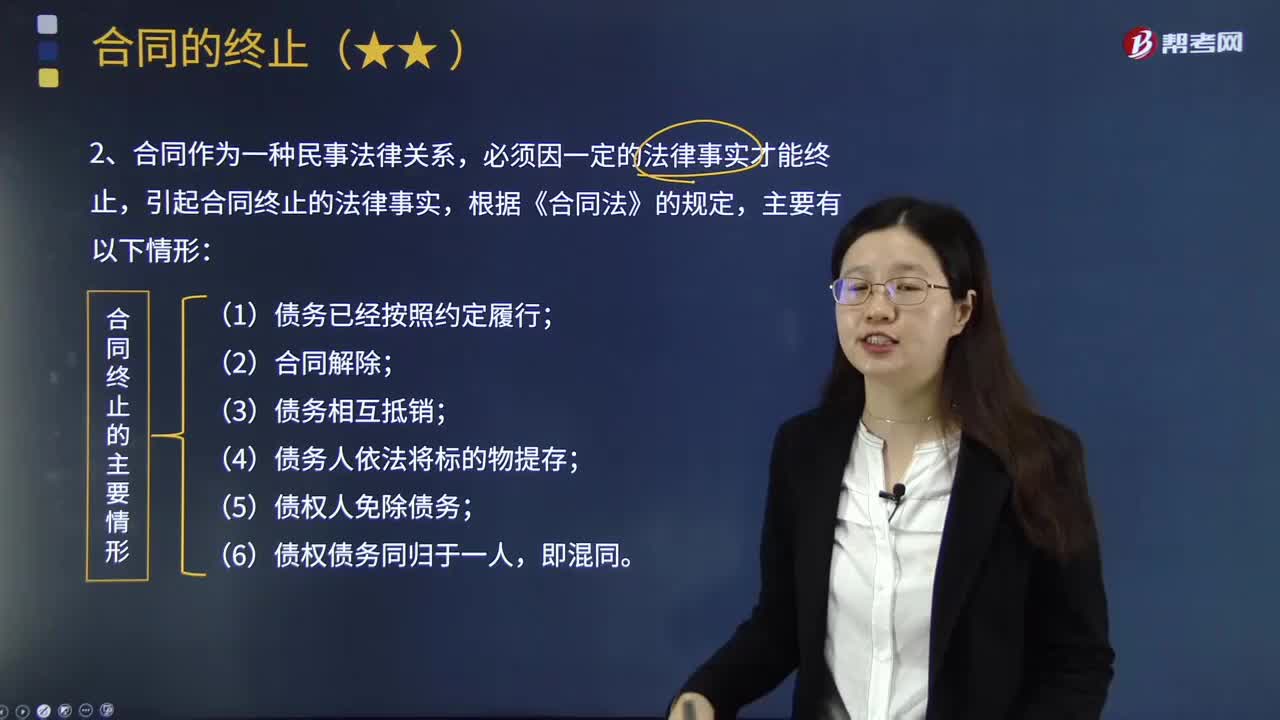

02:44合同终止的基本理论是什么?:合同终止的基本理论是什么?合同终止,使合同当事人之间的权利义务关系消灭,合同当事人双方在合同关系建立以后,使合同确立的权利义务关系消灭的法律名词。是指因发生法律规定或当事人约定的情况,使当事人之间的权利义务关系消灭,而使合同终止法律效力。合同消灭的效力,除当事人之间的权利义务终止外,2.合同作为一种民事法律关系,必须因一定的法律事实才能终止,引起合同终止的法律事实,3.合同的权利义务终止后。

09:45

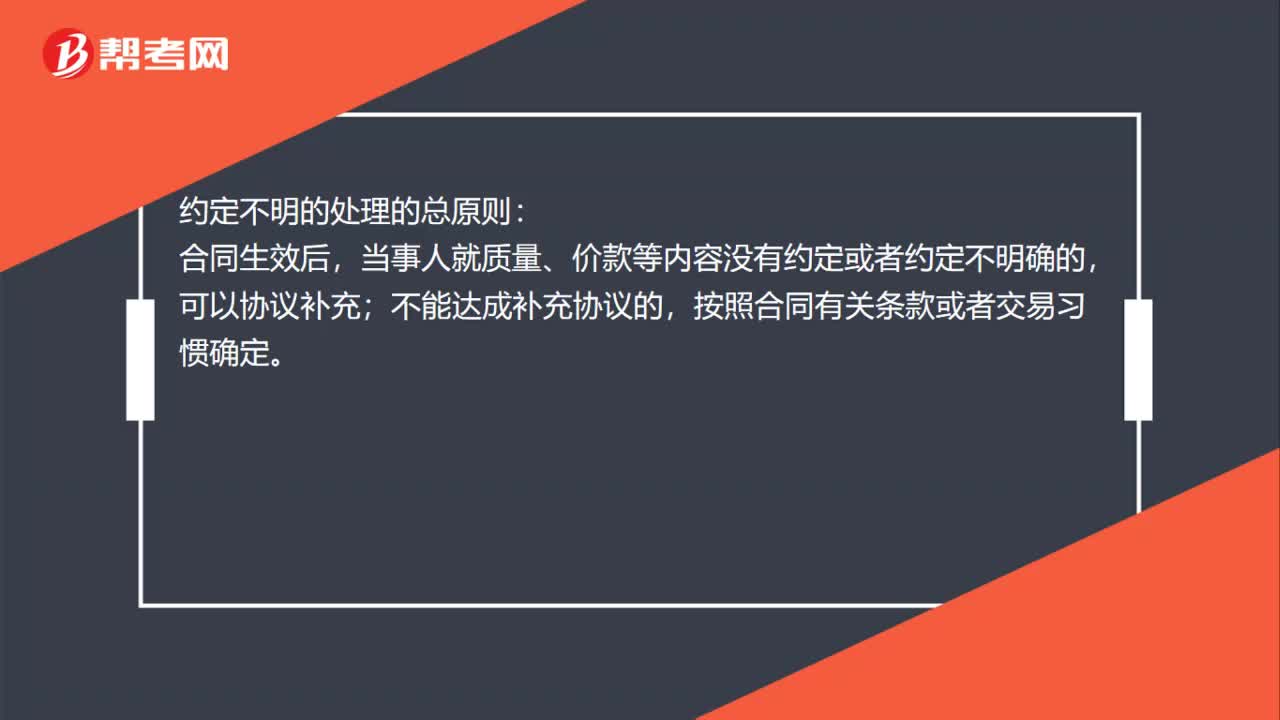

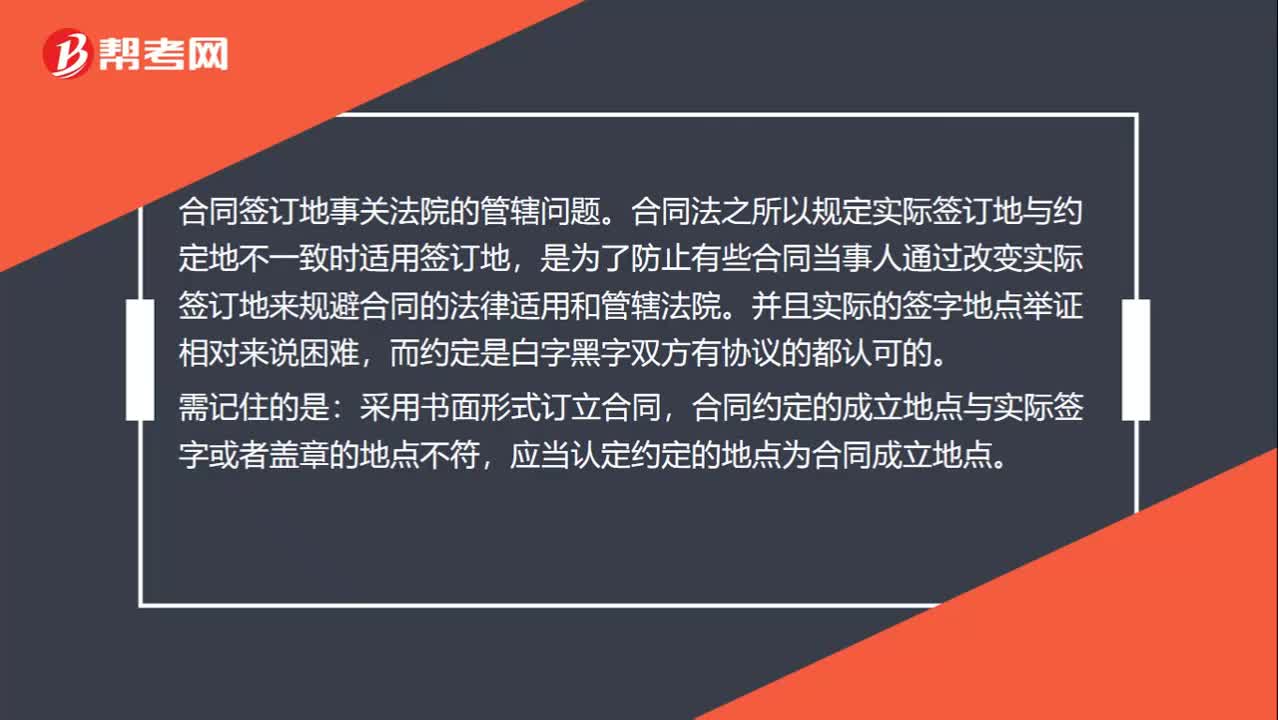

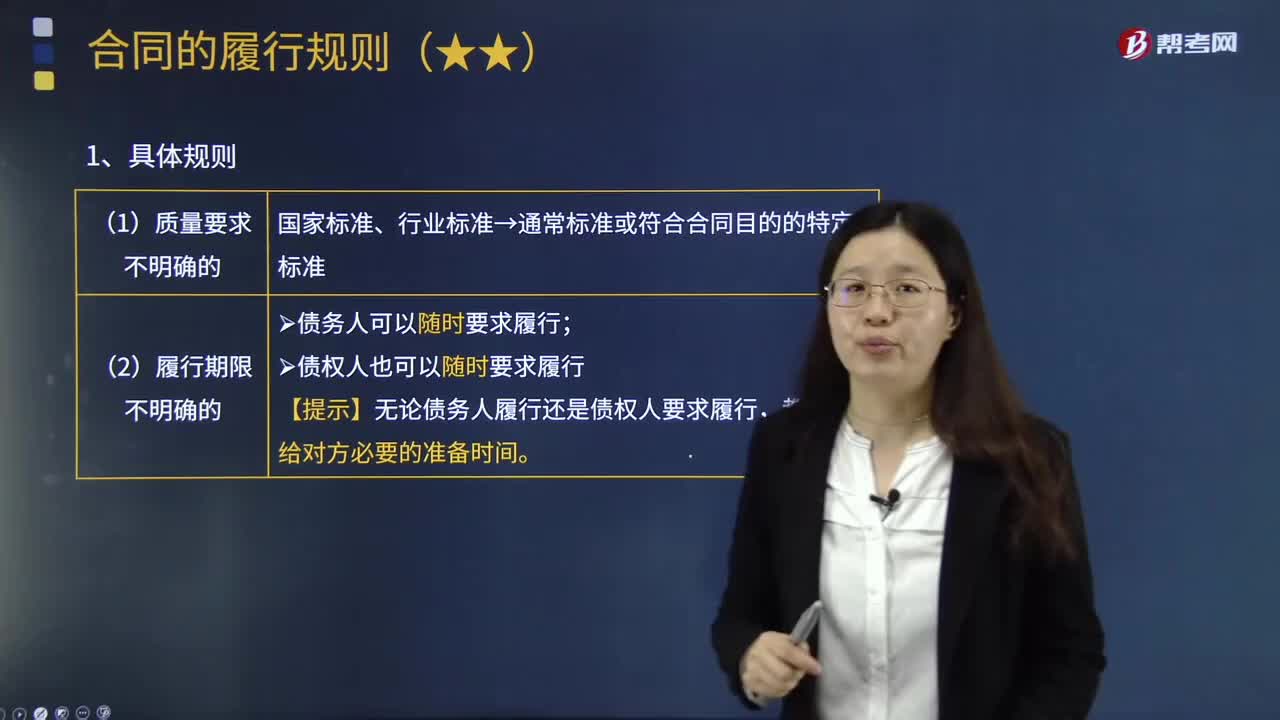

09:45合同履行的具体规则是什么?:合同履行的具体规则是什么?合同履行规则,当事人履行合同时必须共同遵守的具体准则。【提示】无论债务人履行还是债权人要求履行,但合同对于履行地点和价款均无明确约定”依照合同其他条款及交易习惯也无法确定,下列关于合同履行价格的表述中”A.按合同订立时海口的市场价格履行:B.按合同订立时北京的市场价格履行,C.按合同履行时海口的市场价格履行;D.按合同履行时北京的市场价格履行。

04:18

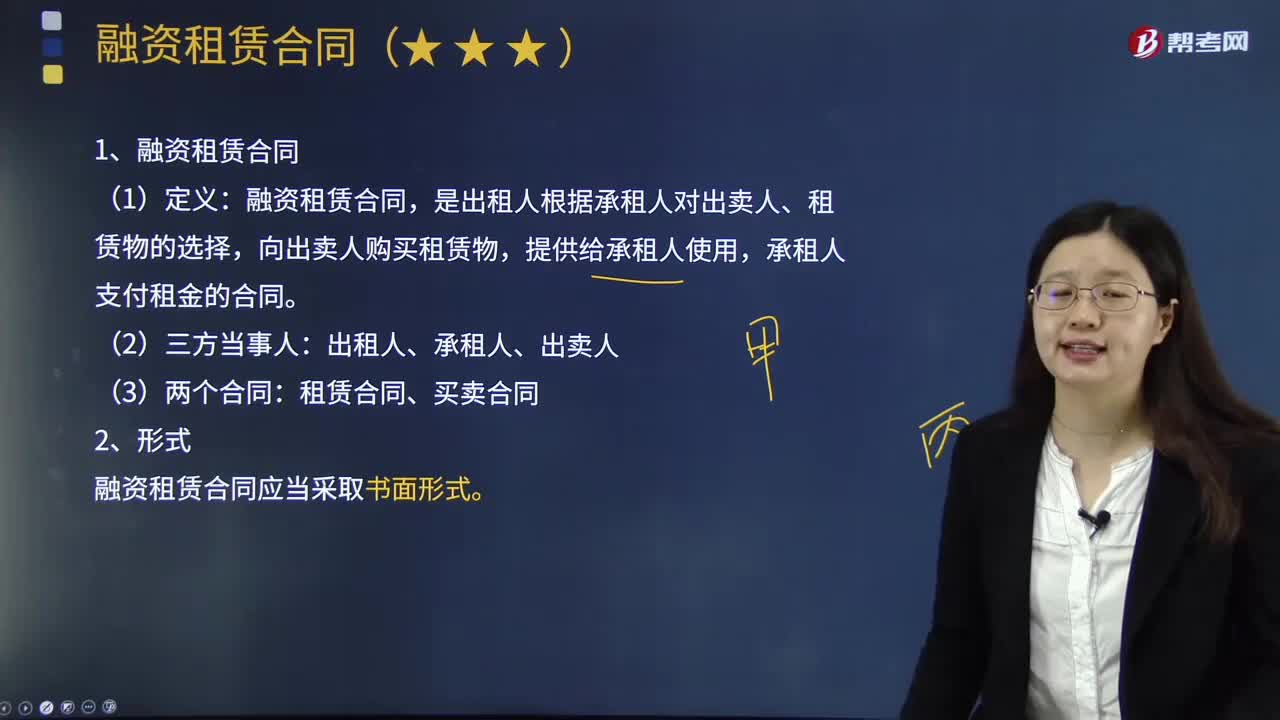

04:18融资租赁合同的定义、形式与合同效力认定的内容是什么?:租赁合同的主体为三方当事人,融资租赁承租人要求出租人为其融资购买承租人所需的设备,是出租人根据承租人对出卖人、租赁物的选择,承租人支付租金的合同:再通过融资租赁合同将租赁物从出租人处租回的,人民法院不应仅以承租人和出卖人系同一人为由认定不构成融资租赁法律关系,融资合同的出卖人是向承租人履行交付标的物和瑕疵担保义务,融资租赁合同的出租人不负担租赁物的维修与瑕疵担保义务。

04:05

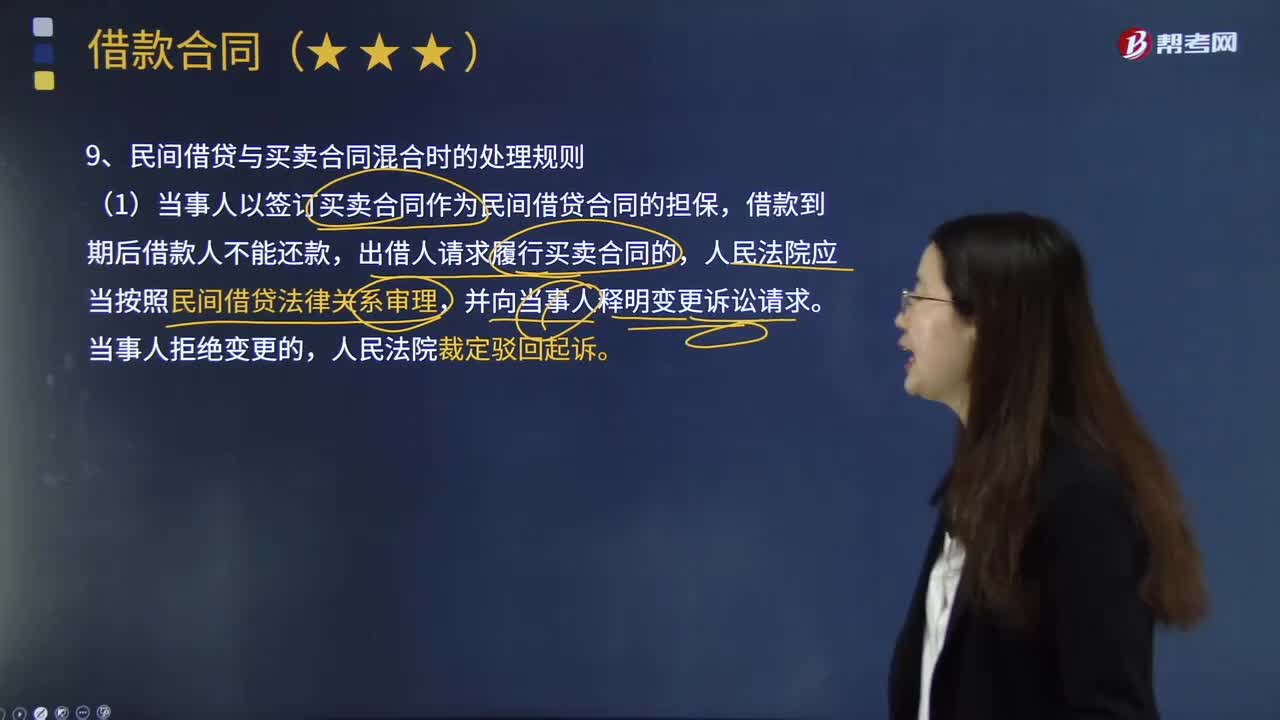

04:05民间借贷与买卖合同混合时的处理规则是什么?:民间借贷合同也就是我们平时说的借款合同,借款到期时借款人归还所借货币资金和利息的合同。买卖合同是出卖人转移标的物的所有权于买受人,买受人支付价款的合同。(1)当事人以签订买卖合同作为民间借贷合同的担保,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理,(2)按照民间借贷法律关系审理作出的判决生效后,借款人不履行生效判决确定的金钱债务,出借人可以申请拍卖买卖合同标的物。

00:35

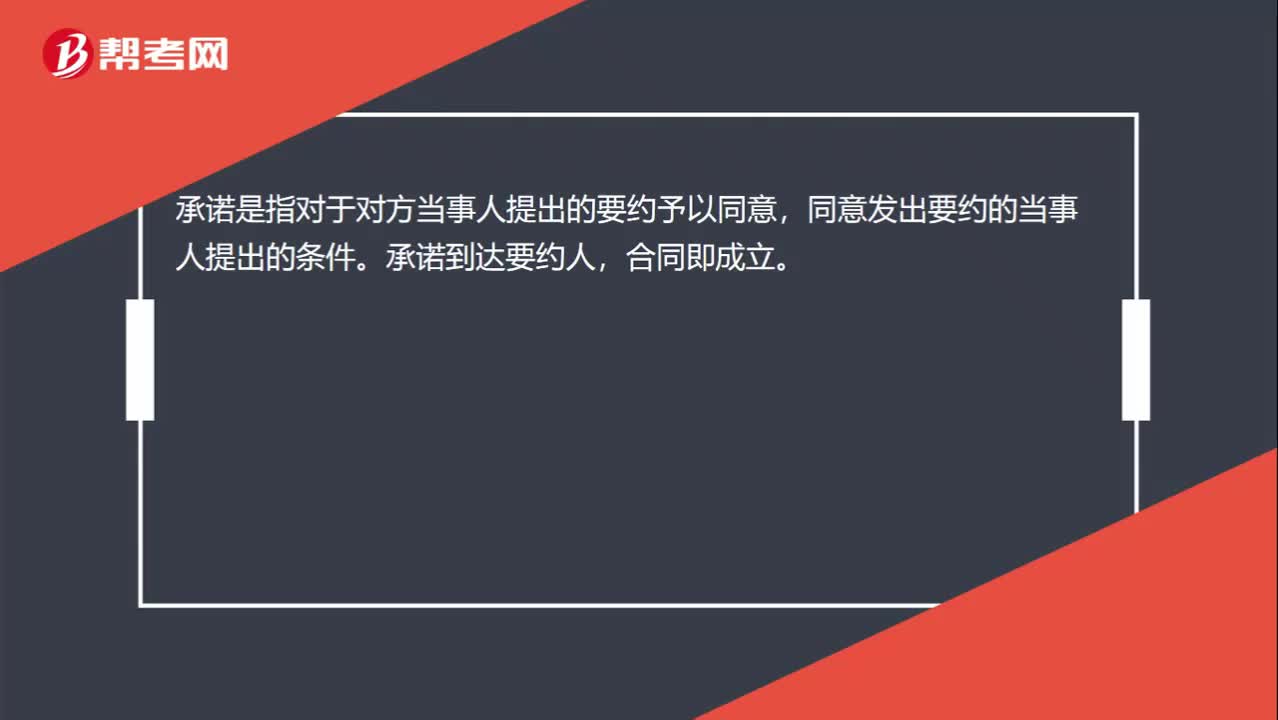

00:35要约与承若合同的定义是什么?:要约与承若合同的定义是什么?要约,是一方当事人以缔结合同为目的,向对方当事人提出合同条件,希望对方当事人接受的意思表示。承诺,是指对于对方当事人提出的要约予以同意,同意发出要约的当事人提出的条件。承诺到达要约人,合同即成立。

00:43

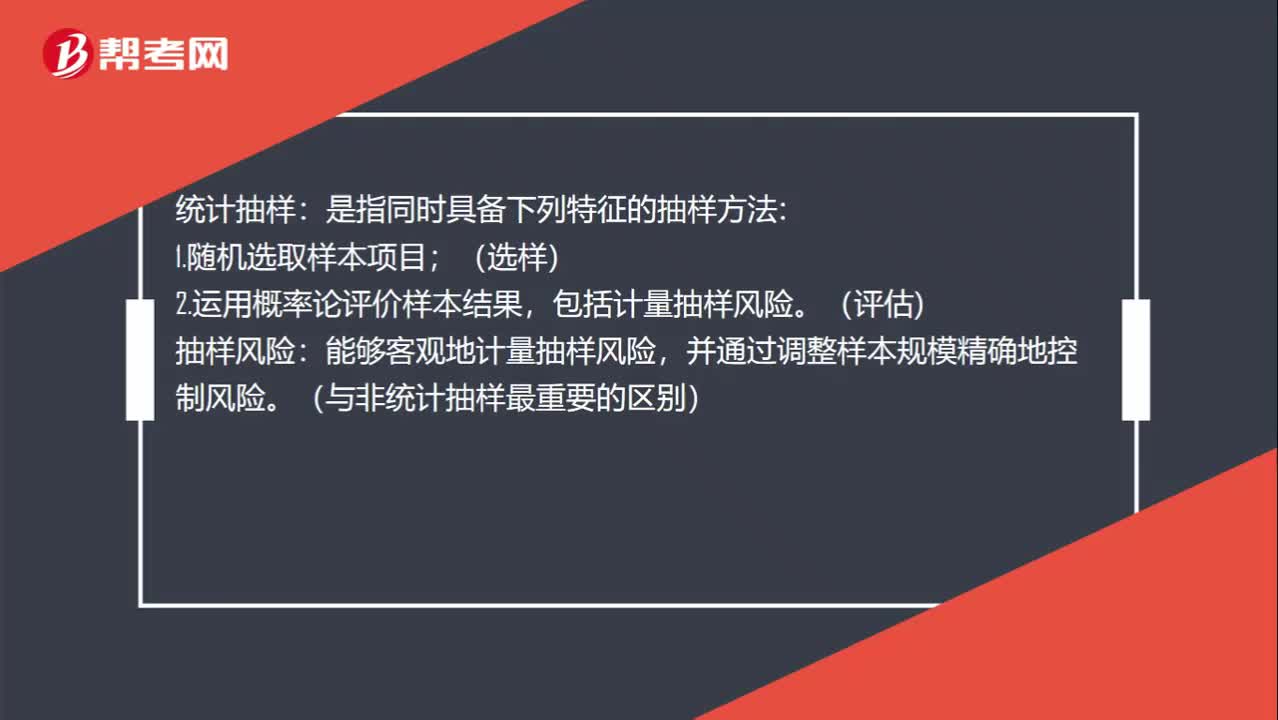

00:43不同抽样方法的定义是什么?:不同抽样方法的定义是什么?统计抽样:是指同时具备下列特征的抽样方法:1.随机选取样本项目;(选样),2.运用概率论评价样本结果。包括计量抽样风险:(评估),能够客观地计量抽样风险:并通过调整样本规模精确地控制风险。(与非统计抽样最重要的区别):非统计抽样。不同时具备两个特征抽样风险无法精确地测定抽样风险

02:43

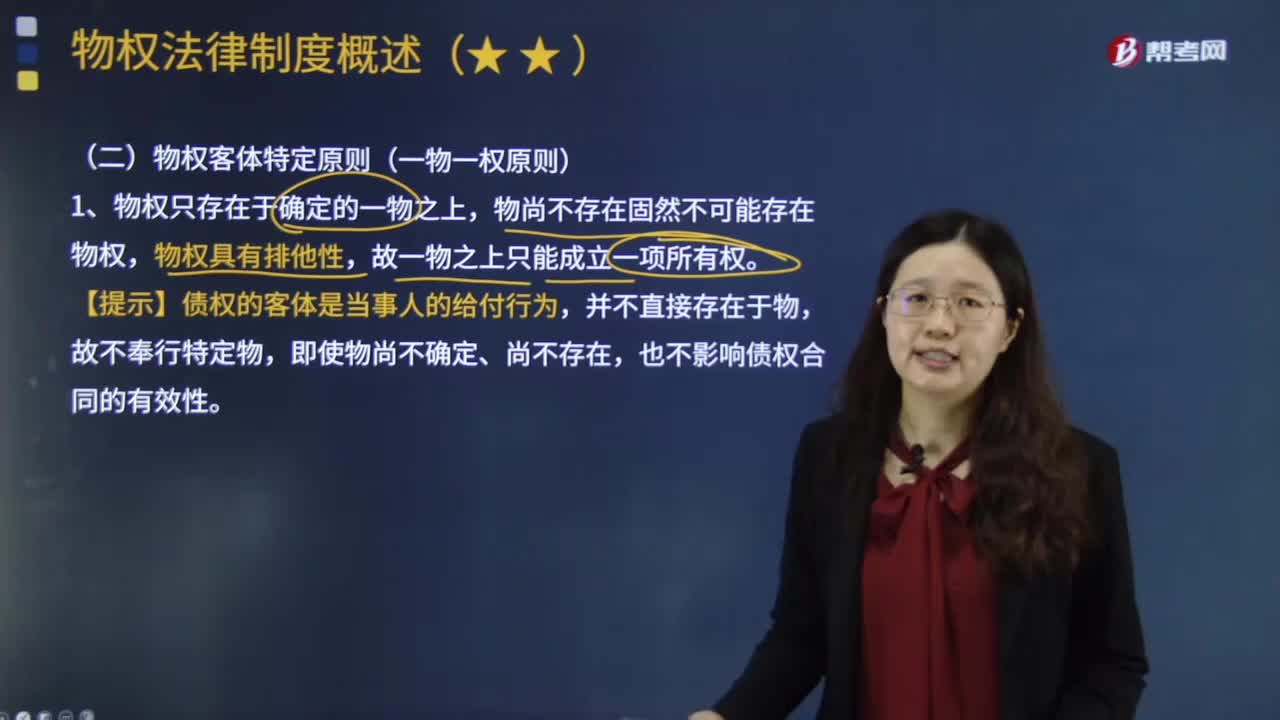

02:43如何理解物权客体特定原则?:如何理解物权客体特定原则?物权客体特定原则又称一物一权原则,一物一权主义系指一物上仅能成立一所有权,一物之上只能存在一个所有权以及不相容的他物权,不得有互不相容的两个以上的物权同时存在于同一标的物之上。一物一权一方面是指一个物之上只能设立一个所有权而不能同时设立两个以上的所有权;也是指在一个物上不能同时设立两个或者两个以上在性质上相互排斥的定限物权。1、物权只存在于确定的一物之上。

03:06

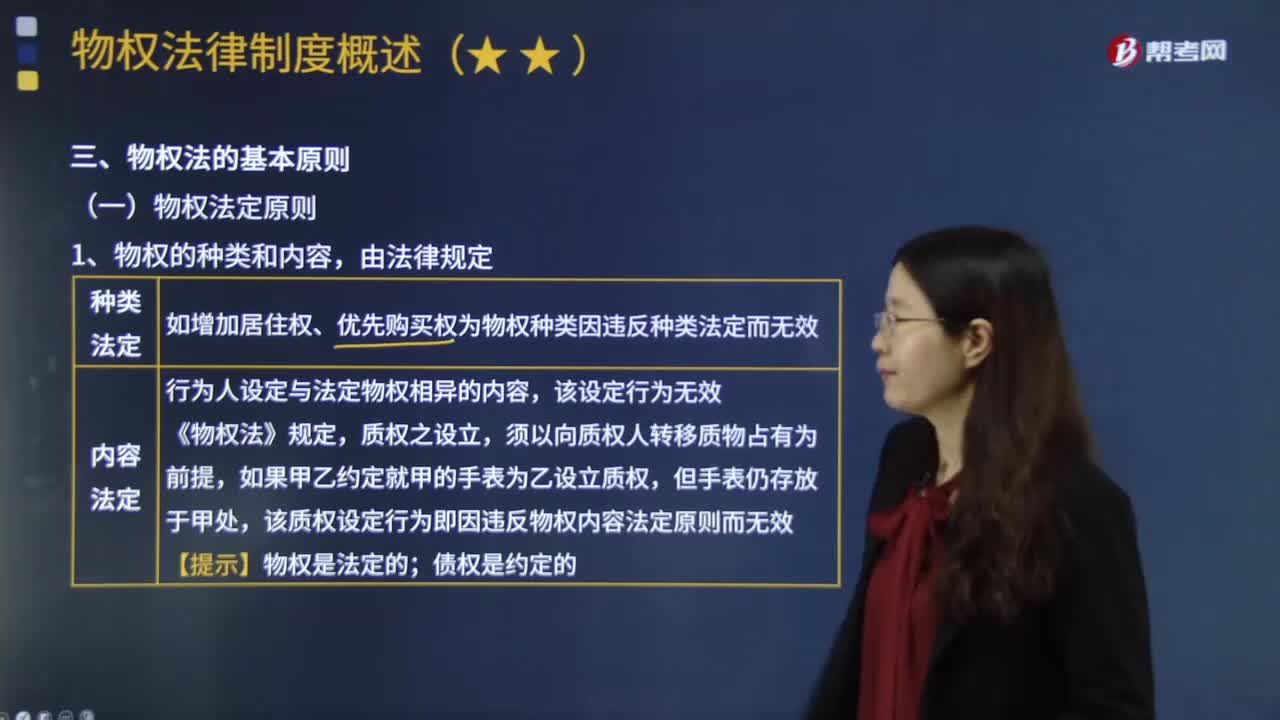

03:06什么是物权法定原则?:物权法定原则,是指物权的种类与内容只能由法律来规定,物权的种类和内容,如增加居住权、优先购买权为物权种类因违反种类法定而无效。行为人设定与法定物权相异的内容,该质权设定行为即因违反物权内容法定原则而无效。债权是约定的:【问】是否有物权效力,【答】根据物权法定原则,优先购买权不是物权法上的法定物权种类,因此这一约定因为违反物权种类法定原则而无效,叔父亦不得主张房屋买卖无效并要求买受人返还房屋?

10:08

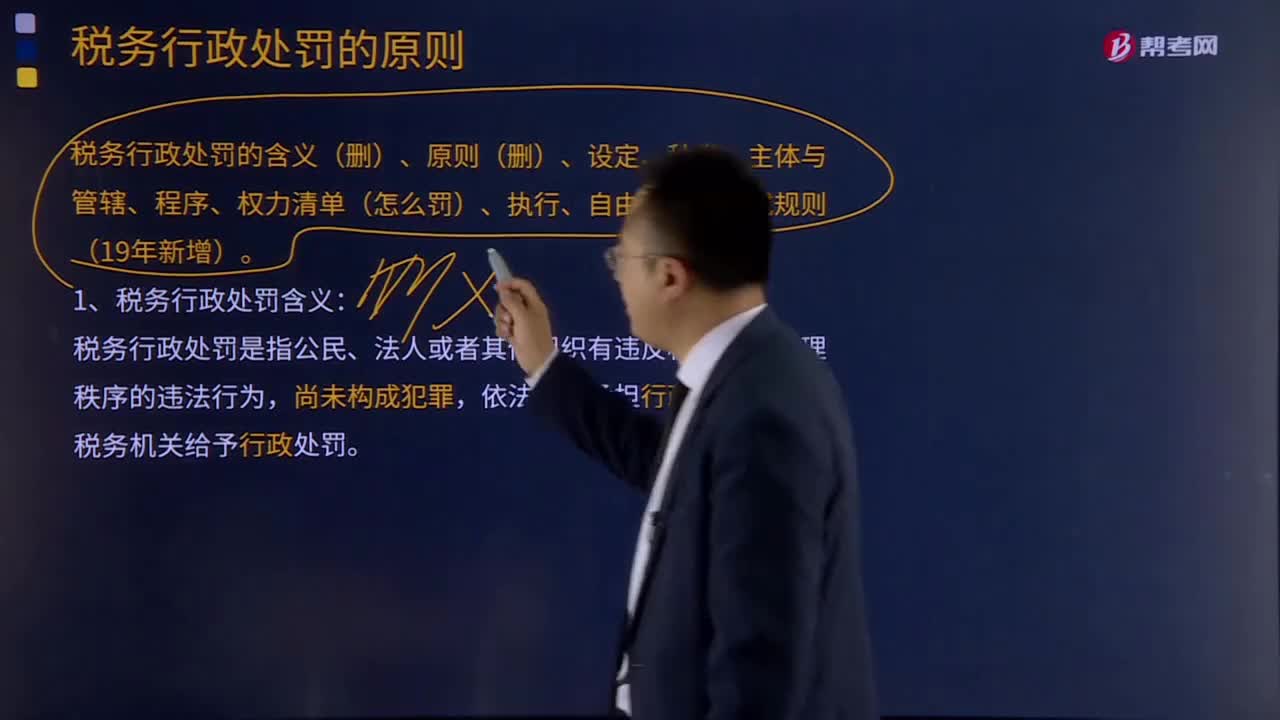

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

01:22

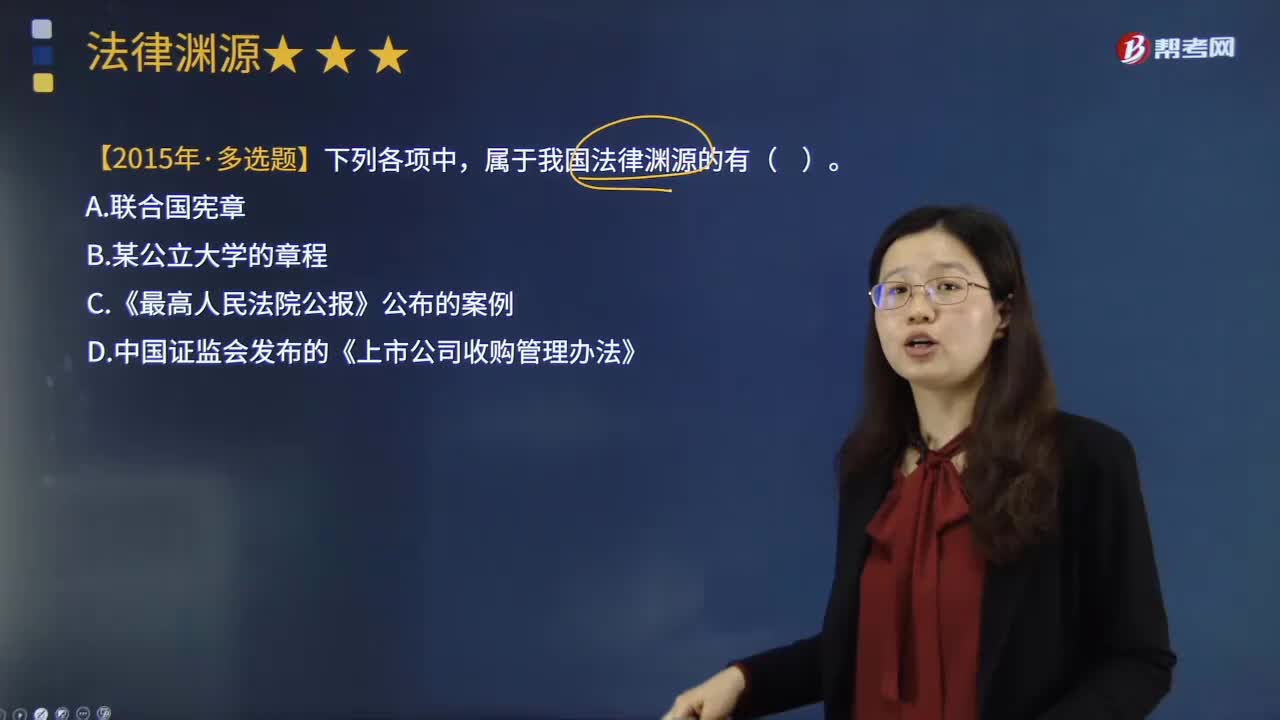

01:22什么是国际条约或约定?:广义的条约除以"条约"为名的协议外,还包括公约、宪章、盟约规约、协定、议定书、换文、最后决定书、联合宣言等。狭义的条约仅指重要的以条约为名的国际协议,条约可分为双边条约即两个国际法主体间缔结的协议、多边条约即两个以上国际法主体间缔结的协议和国际公约即多数国家缔结或参加的通常对非缔约国开放的协议。按照条约的法律性质,后者指依照原有的国际法规则规范缔约国间某些具体的权利义务关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日