下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:54

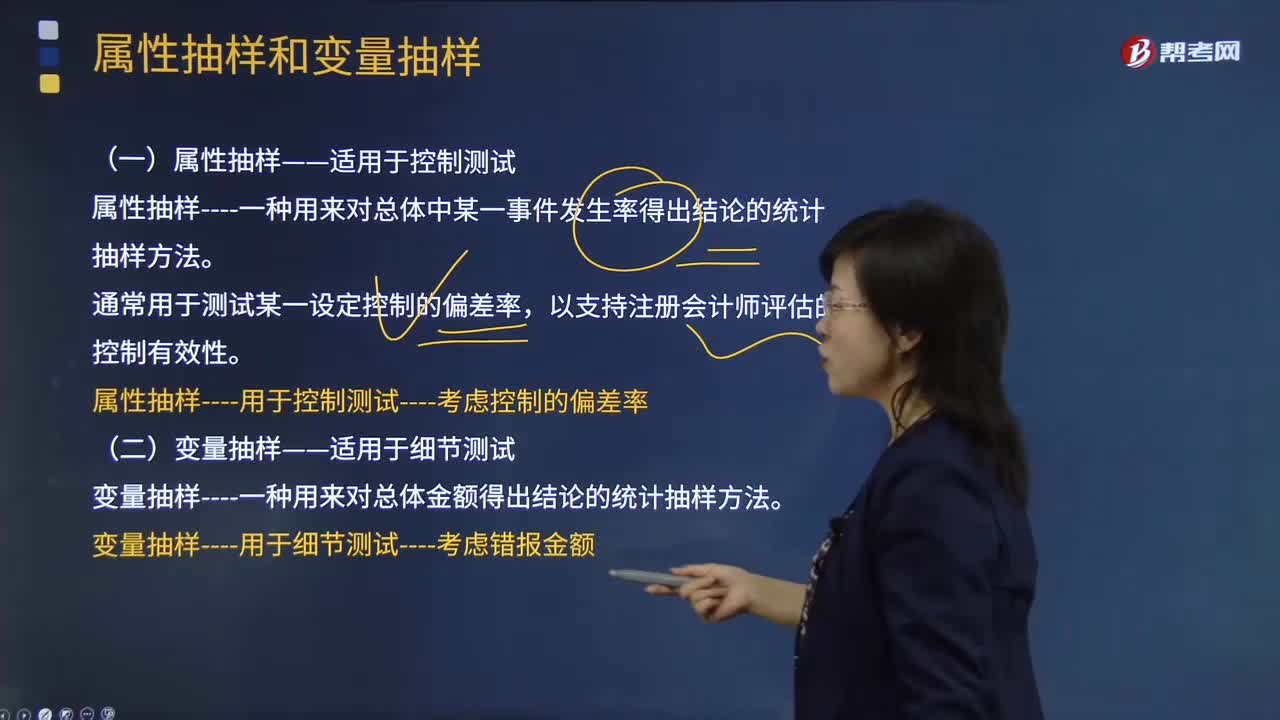

01:54属性抽样与变量抽样的含义分别是什么?:根据控制测试的目的和特点所采用的审计抽样通常称为属性抽样,(一)属性抽样——适用于控制测试:是指样本项目属性的偏差情况。是指在审计抽样中的控制测试和业务的实质性测试中,属性抽样----一种用来对总体中某一事件发生率得出结论的统计抽样方法,(二)变量抽样——适用于细节测试,是指对稽查对象总体的货币金额进行实质性测试所采用的抽查方法。变量抽样法可用于确定账户金额是多是少、是否存在重大误差等;

11:01

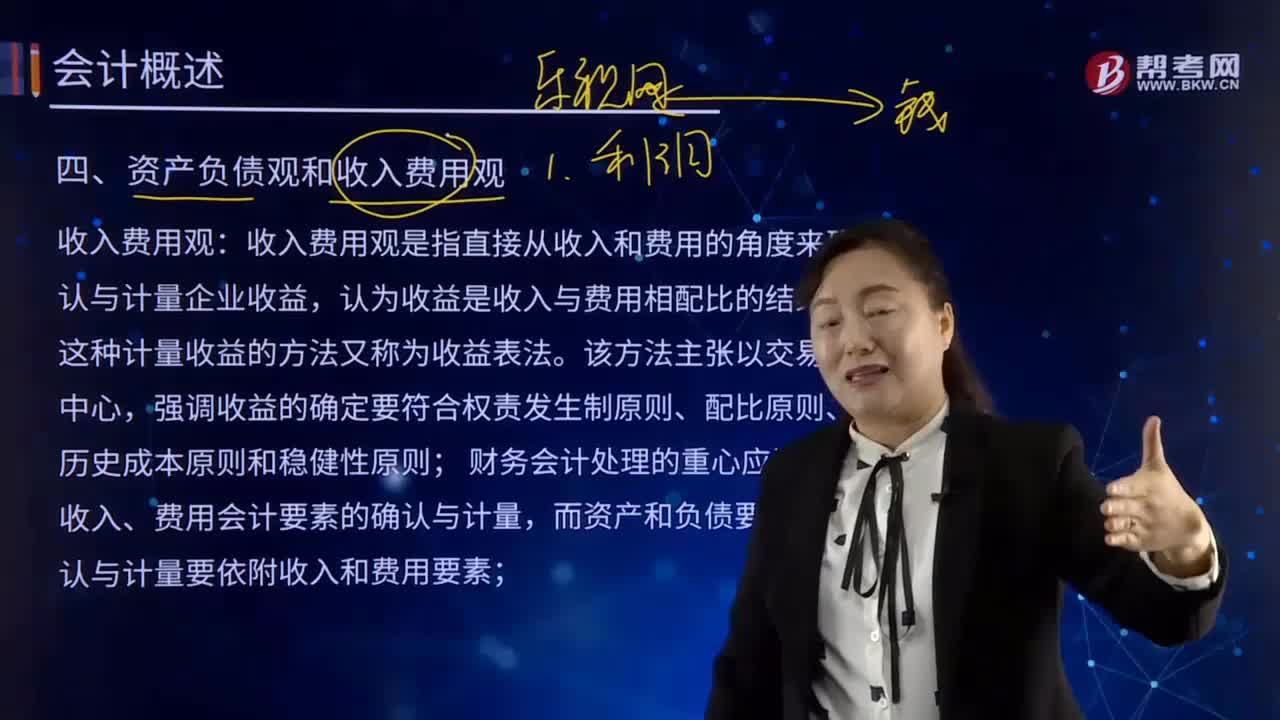

11:01资产负债观和收入费用观的含义分别是什么?:收入费用观是指直接从收入和费用的角度来确认与计量企业收益,收入费用观是指直接从收入和费用的角度来确认与计量企业收益,财务会计处理的重心应该是对收入、费用会计要素的确认与计量。而资产和负债要素的确认与计量要依附收入和费用要素,资产负债观直接从资产和负债的角度确认与计量企业的收益。首先要定义并规范由该类交易或事项产生的相关资产或负债或其对相关资产或负债造成影响的确认与计量。

08:29

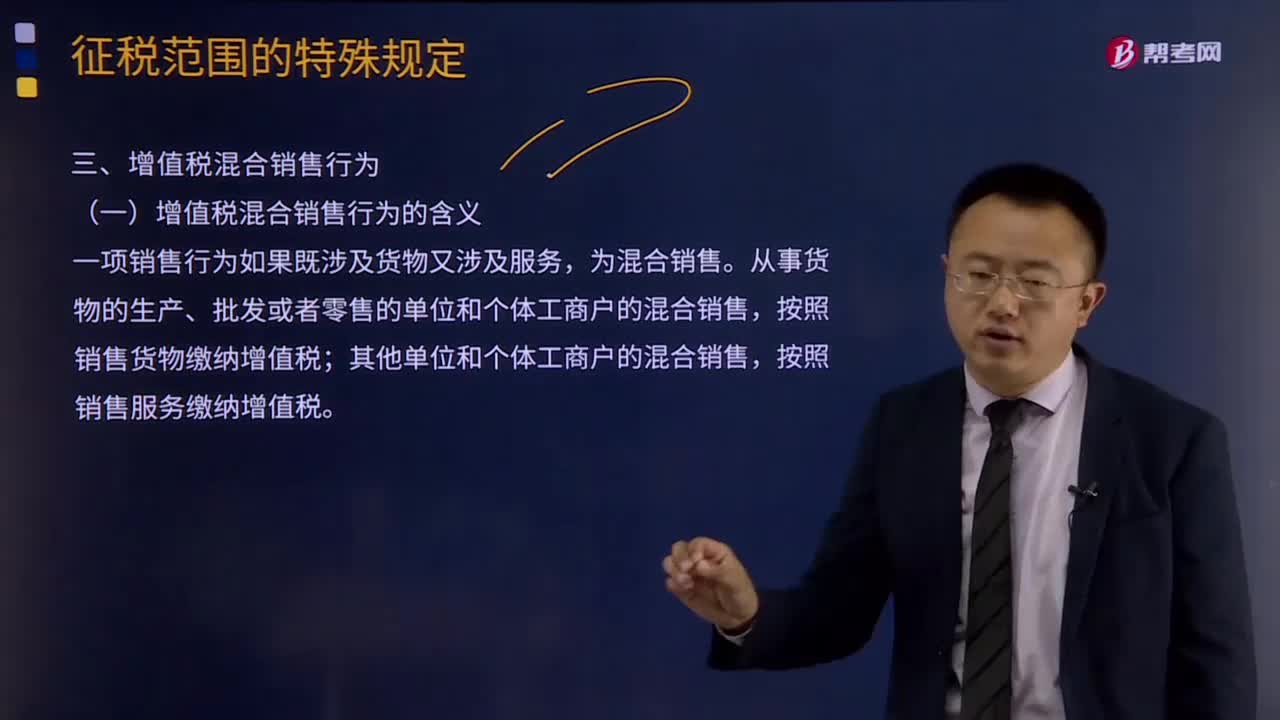

08:29增值税混合销售行为的含义及其税务处理的具体内容是什么?:增值税混合销售行为的含义及其税务处理的具体内容是什么?混合销售行为,一项销售行为常常会既涉及货物销售又涉及提供非增值税应税劳务。(一)增值税混合销售行为的含义,一项销售行为如果既涉及货物又涉及服务。上述从事货物的生产、批发或者零售的单位和个体工商户,并兼营销售服务的单位和个体工商户在内:混合销售行为成立的行为标准有两点;一是其销售行为必须是一项。二是该项行为必须既涉及货物销售又涉及应税行为。

02:46

02:46销售劳务(提供的应税劳务)的含义是什么?:销售劳务(提供的应税劳务)的含义是什么?应税劳务,就是其收入依法应该纳税的劳务,其收入应该依法纳税,个人或集体向他人提供的劳务就不是应税劳务。应税劳务是指应当缴纳税费的除销售货物以外的某些服务项目收入,劳务是指纳税人提供的加工、修理修配劳务。受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,提供应税劳务,是指有偿提供加工、修理修配劳务。

04:02

04:02物权变动的含义、型态、原则分别指什么?:物权变动是物权法上的一种民事法律效果,物权的变动也是由一定民事法律事实引起的。是指物权取得非自他人之手继受而来(物权取得不取决于前手的意志),指物权的变动须以法定的公示方式进行才能发生相应法律效果的原则,即为物权变动的公示方法:不动产物权变动以登记为公示方法,动产物权变动以交付为公示方法,指物权变动依法定方式公示的,即使公示的物权状态与其真实的物权状态不符。

01:19

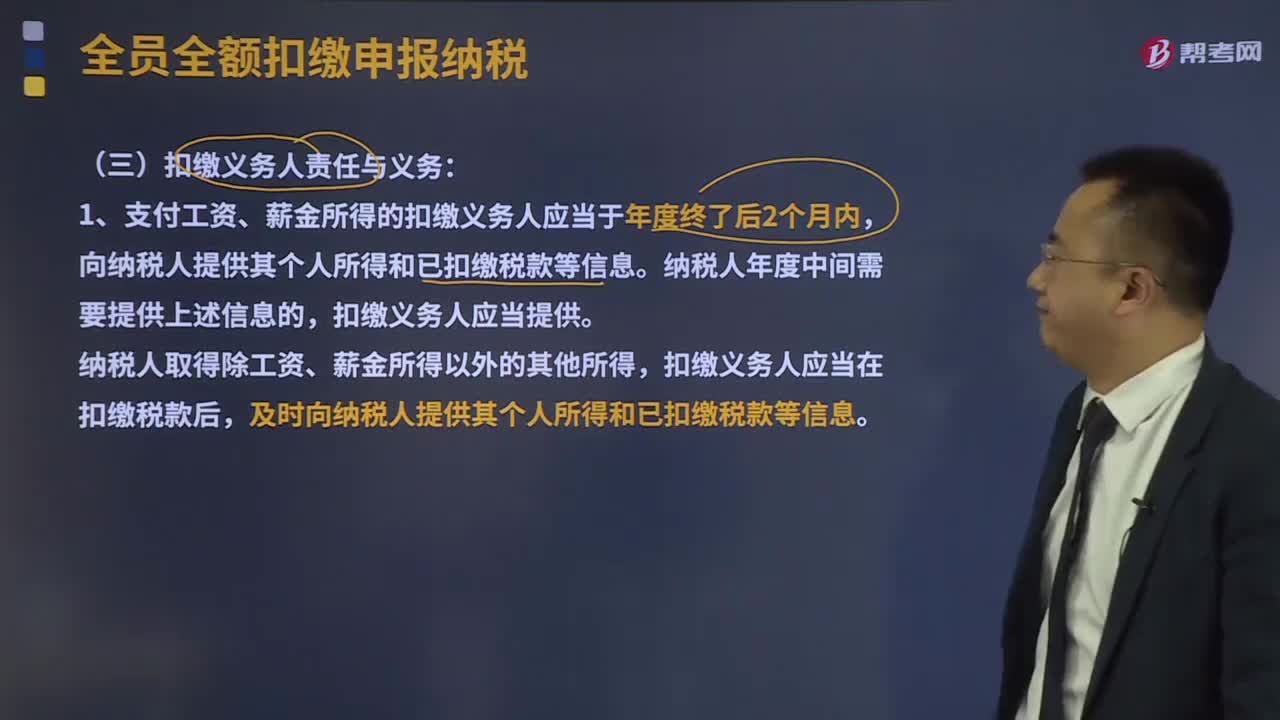

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

01:31

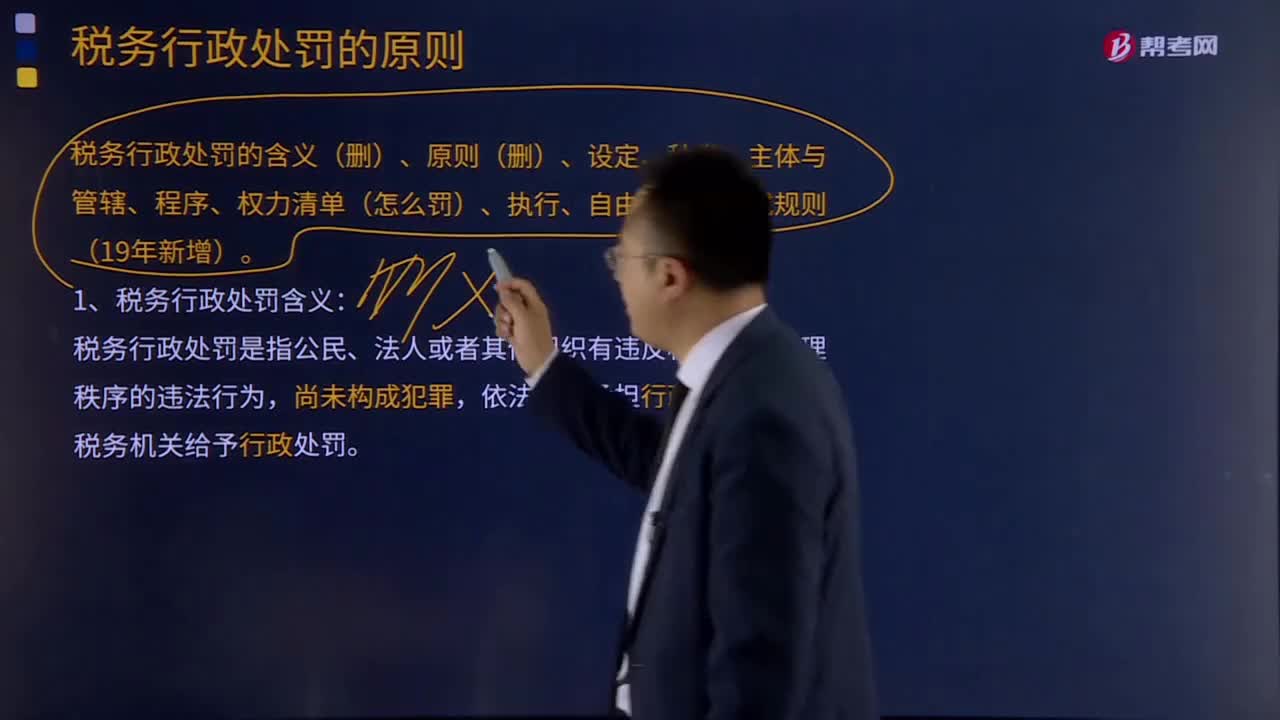

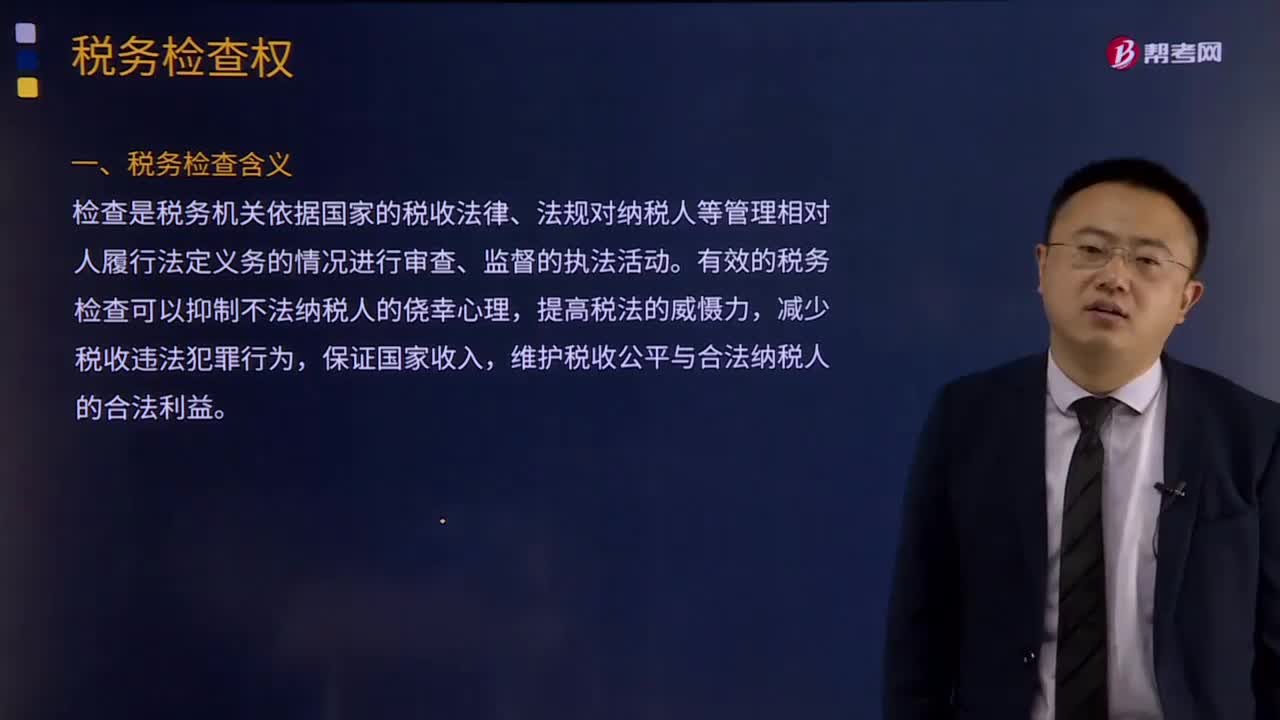

01:311分钟速记税务检查的含义是什么?:税务检查含义是什么?检查是税务机关依据国家的税收法律、法规对纳税人等管理相对人履行法定义务的情况进行审查、监督的执法活动。有效的税务检查可以抑制不法纳税人的侥幸心理,减少税收违法犯罪行为,维护税收公平与合法纳税人的合法利益。(一)税务机关为取得确定税额所需资料,证实纳税人纳税申报的真实性与准确性而进行的经常性检查,其依据是税法赋予税务机关的强制行政检查权。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

09:10

09:10纳税期限、地点、减税免税、罚则、附则分别是指什么?:纳税期限、地点、减税免税、罚则、附则分别是什么?纳税期限是指纳税人按照税法规定缴纳税款的期限,税法关于纳税时限的规定。(2)纳税期限的定义。纳税期限:增值税的具体纳税期限分别为1日、3日、5日、10日、 15日、1个月或者1个季度,纳税人的具体纳税期限。不能按照固定期限纳税的,纳税人将应纳税款入库的期限。

06:49

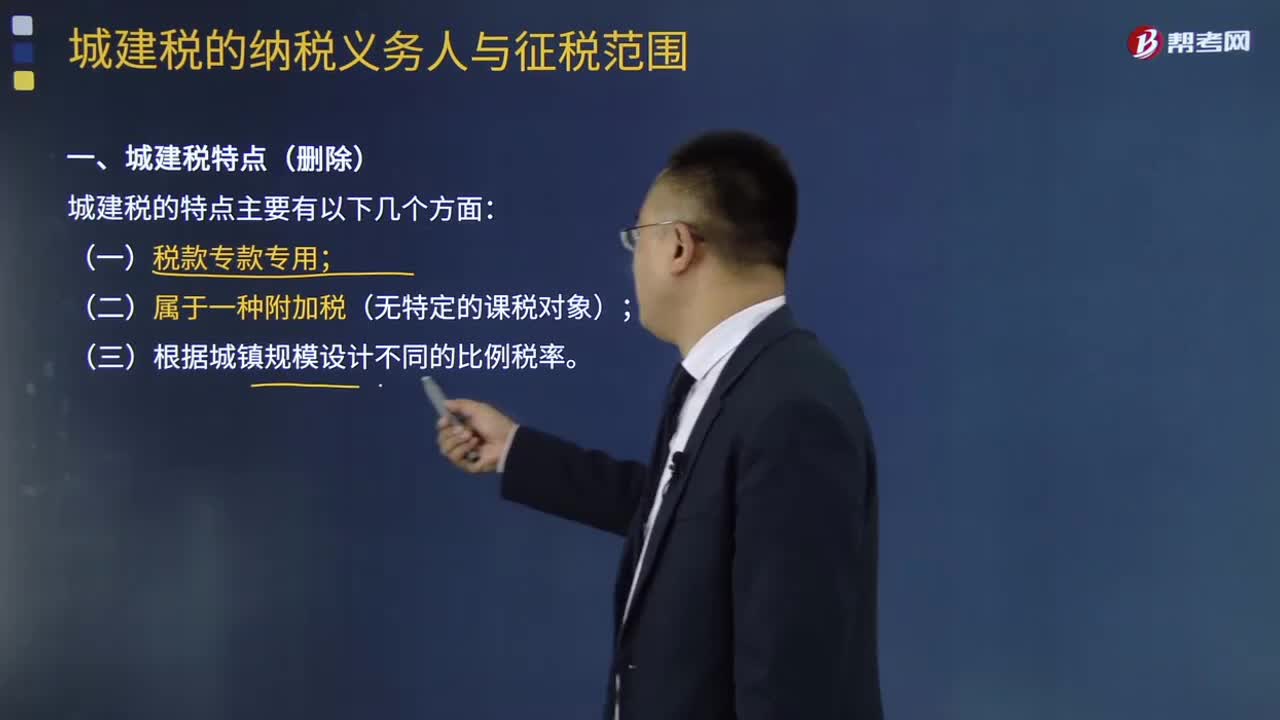

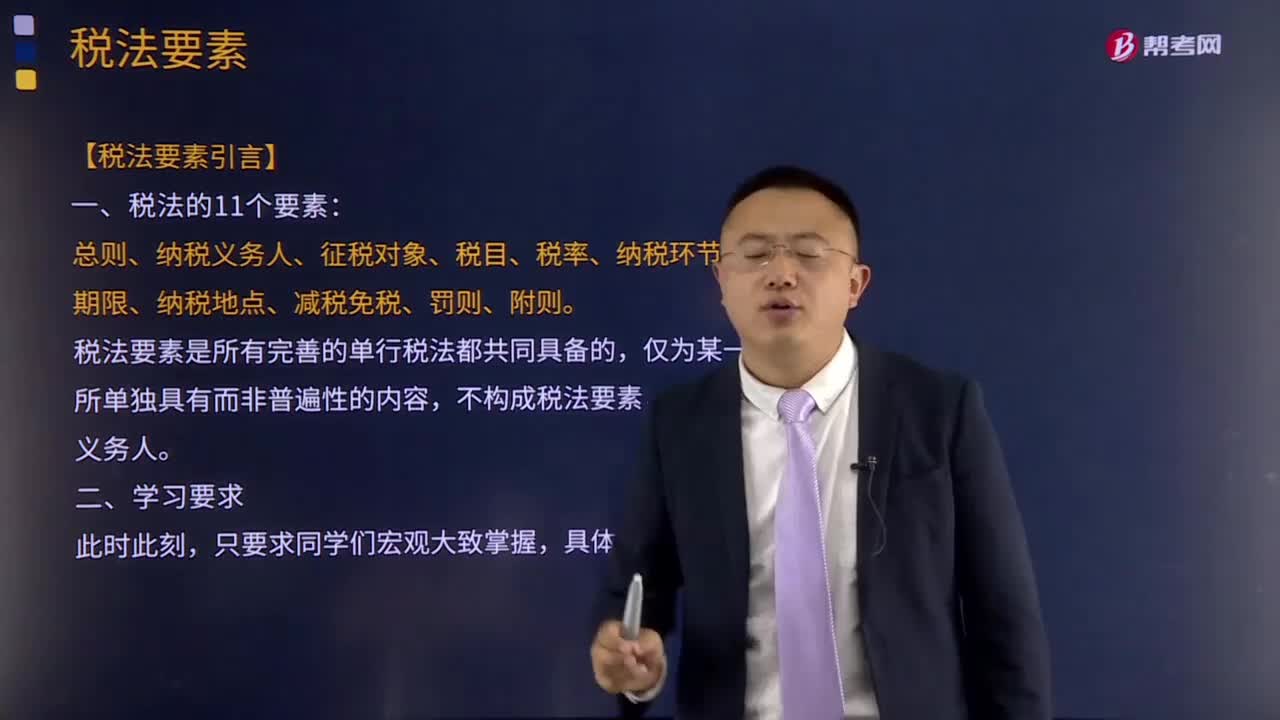

06:49税法要素的含义是指什么?:税法要素的含义是指什么?税法要素是指各种单行税法具有的共同的基本要素的总称。税法要索既包括实体性的,税法要素是所有完善的单行税法都共同具备的,不构成税法要素。税法要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。主要包括纳税人、课税客体、税基、税率等项,②课税客体是国家征税的目的物,比例税率不以税基变化为转移;

02:27

02:27税收效率原则包含哪几方面的内容?:税收效率原则包含哪几方面的内容?税收效率原则包含两方面:前者要求税法的制定要有利于资源的有效配置和经济体制的有效运行,后者要求提高税收行政效率,贯彻税收效率原则不仅注重其微观效率,根据国家产业政策和调整经济结构、提高经济效益的总要求,在税收上鼓励平等竞争,国家对农业、能源、交通、重要原材料、高技术产业等急需发展的部门、行业和产品,采取税收限制政策。2.开展各种形式的税收促产增收活动。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日