下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:24

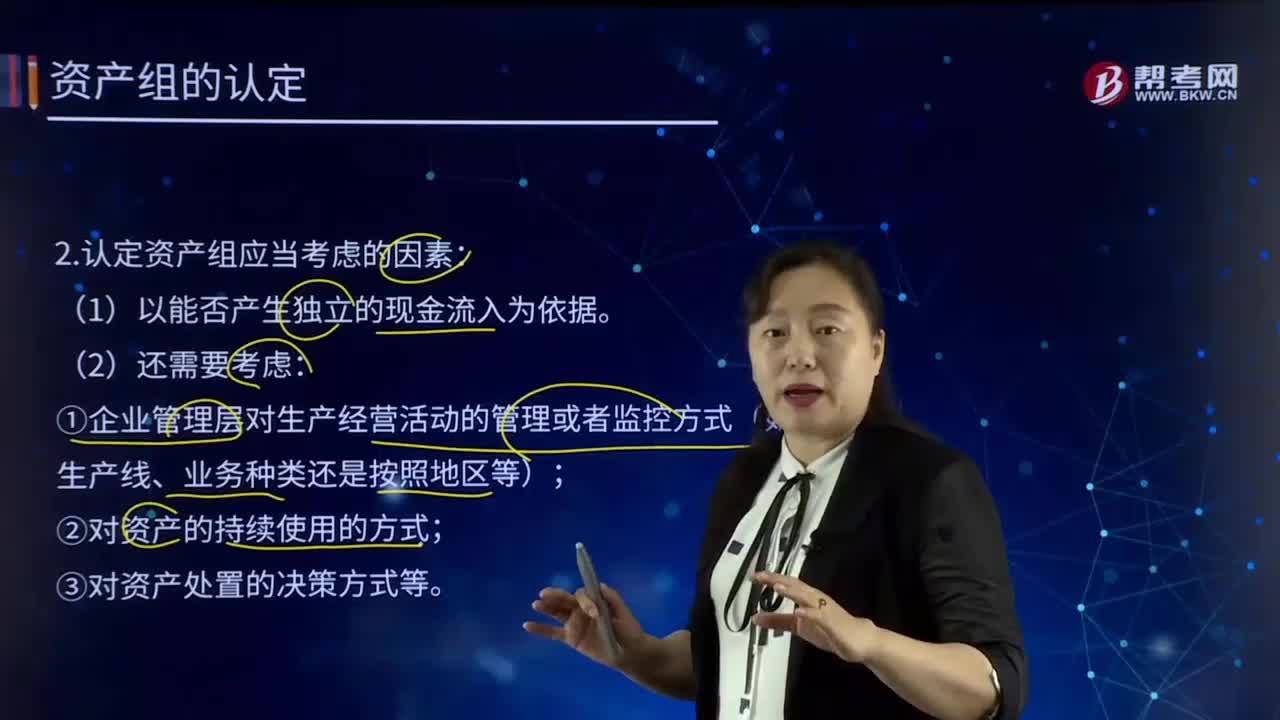

08:24认定资产组应当考虑的因素有哪些?:⑨资产组处置时如要求购买者承担一项负债(如环境恢复负债等)、该负债金额已经确认并计入相关资产账面价值,【职业判断】如果企业难以对专用铁路的可收回金额进行单独估计,B和C生产能力的利用程度依赖于甲企业对于销售产品在两地之间的分配。B和C组合在一起是可以认定的、可产生基本上独立于其他资产或者资产组的现金流入的资产组合。

07:18

07:18票据权利的取得原因包括哪些?:票据权利的取得原因包括哪些?票据行为显然是票据权利最主要的发生原因。票据权利也可能因为其他原因而取得。依照票据行为而取得票据权利。我国票据法所规定的依票据行为取得票据权利的情形有四种,票据质押行为(质押背书)虽然在严格意义上并未使得票据质权人取得票据权利:但是质权人可以像票据权利人一样直接行使票据权利。当事人并非基于他人的票据行为而取得票据权利。而是基于法律的规定而直接取得票据权利。

03:36

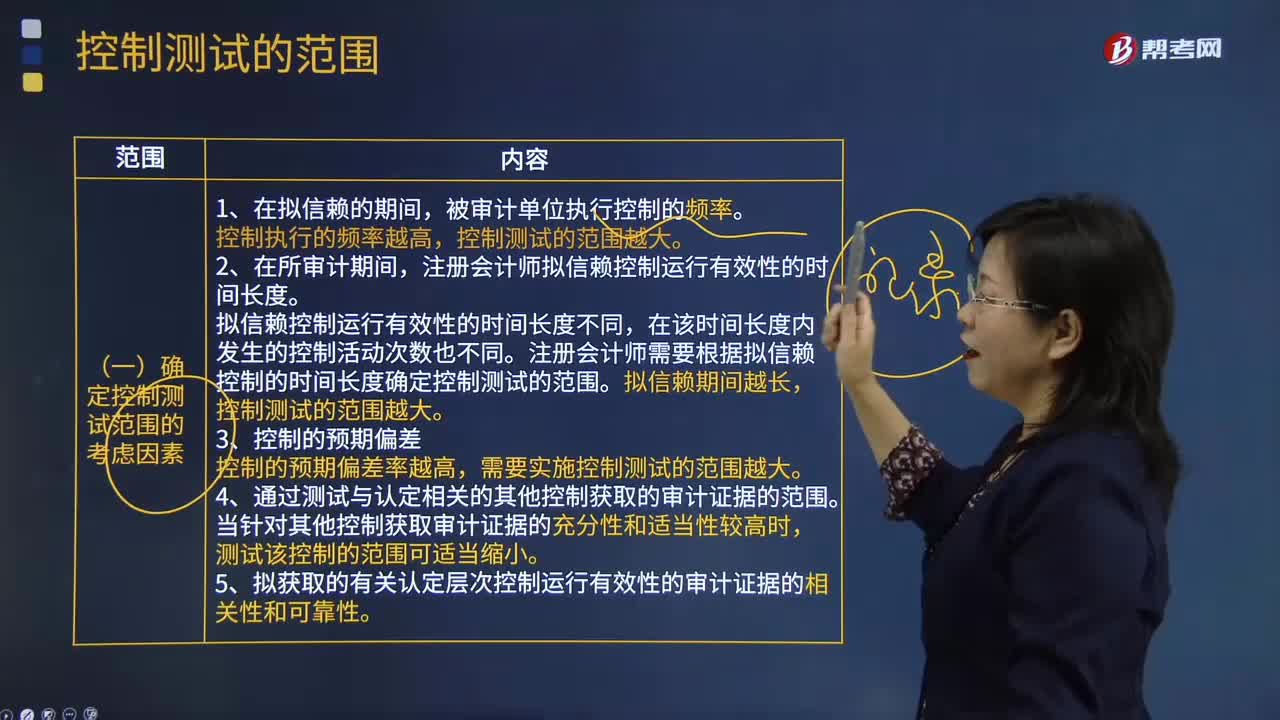

03:36确定控制测试范围的考虑因素有哪些?:确定控制测试范围的考虑因素有哪些?控制测试范围是指某项控制活动的测试次数,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。注册会计师拟信赖控制运行有效性的时间长度。拟信赖控制运行有效性的时间长度不同,注册会计师需要根据拟信赖控制的时间长度确定控制测试的范围。控制测试的范围越大。需要实施控制测试的范围越大。4.通过测试与认定相关的其他控制获取的审计证据的范围。

04:01

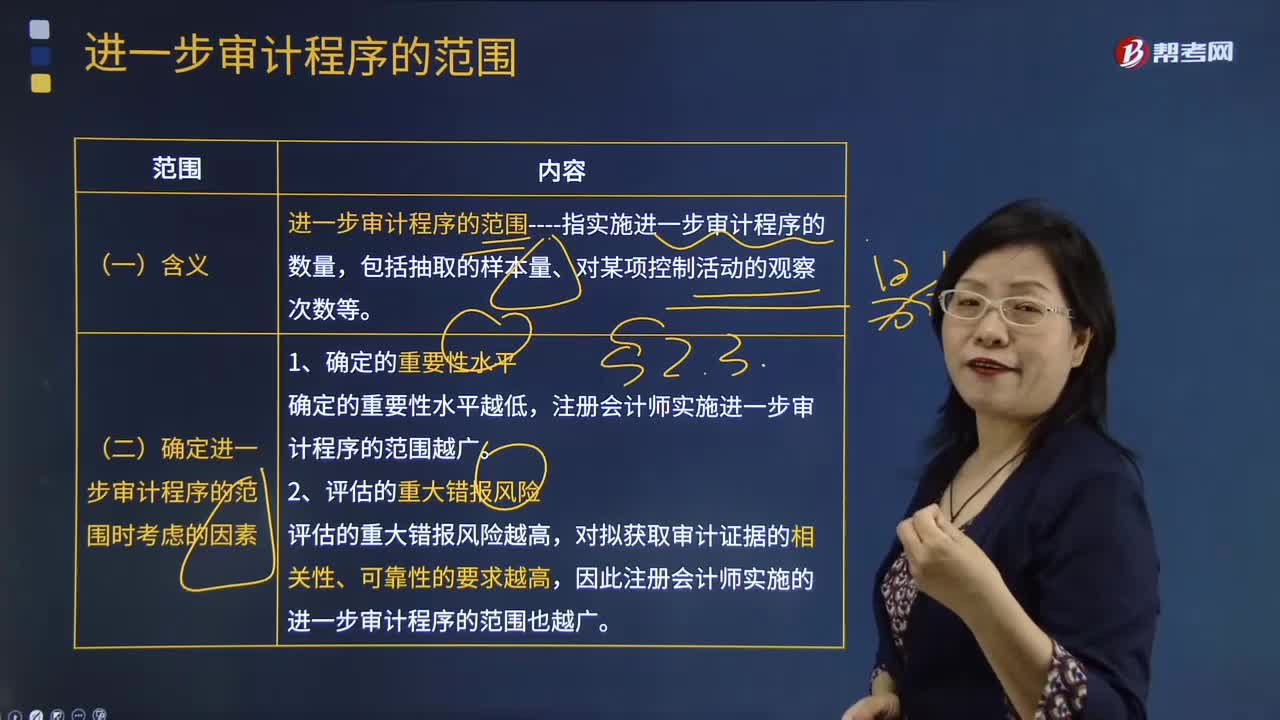

04:01确定进一步审计程序的范围时考虑的因素有哪些?:确定进一步审计程序的范围时考虑的因素有哪些?确定的重要性水平越低。评估的重大错报风险越高。对拟获取审计证据的相关性、可靠性的要求越高。计划获取的保证程度----指注册会计师计划通过所实施的审计程序对测试结果可靠性所获取的信心。计划获取的保证程度越高,对测试结果可靠性要求越高,注册会计师实施的进一步审计程序的范围越广:注册会计师使用恰当的抽样方法通常可能与对总体实施同样的审计程序得出的结论不同。

14:45

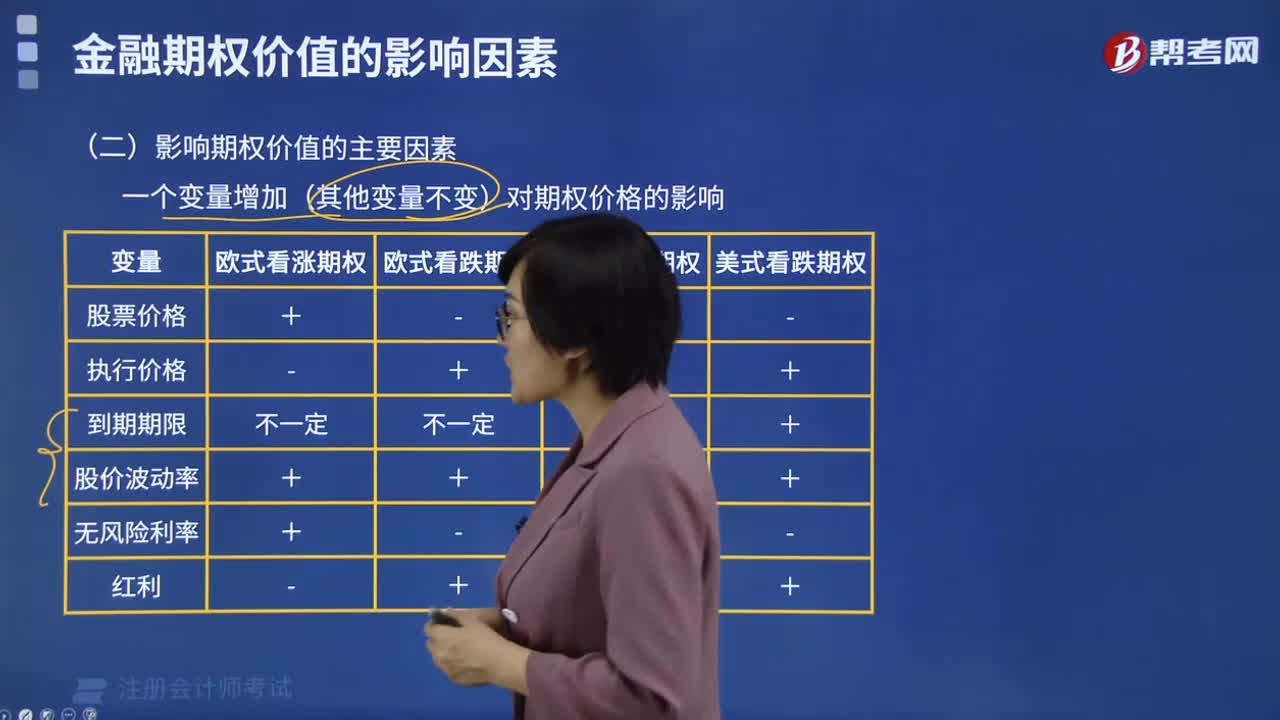

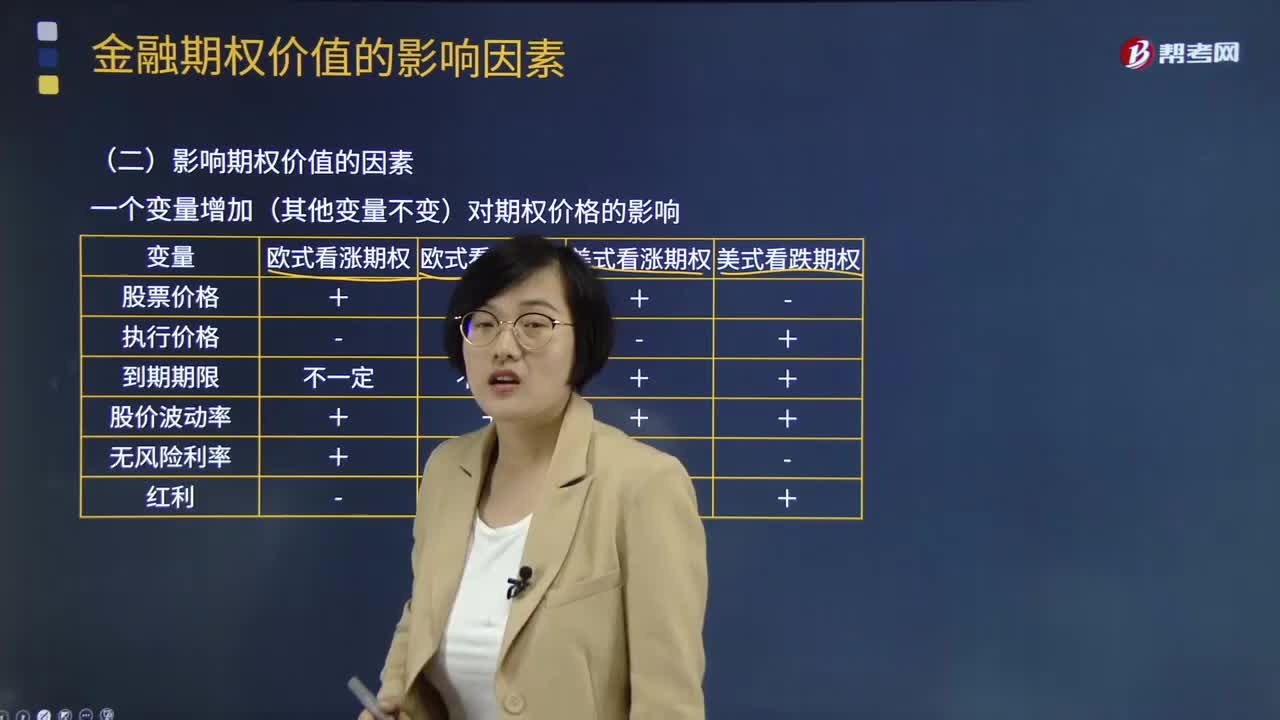

14:45影响期权价值的因素有哪些?:影响期权价值的主要因素有标的资产的市场价格、期权的执行价格、期权的到期期限、标的资产价格的波动率、标的资产的红利收益。一个变量增加(其他变量不变)对期权价格的影响,引起美式看跌期权价值下降的有( ),【解析】看跌期权在未来某一时间执行,下列关于股票的欧式看涨期权内在价值的说法中,D.期权执行价格越高,看涨期权内在价值=股价-执行价格,A.美式看涨期权价格降低B.欧式看跌期权价格降低

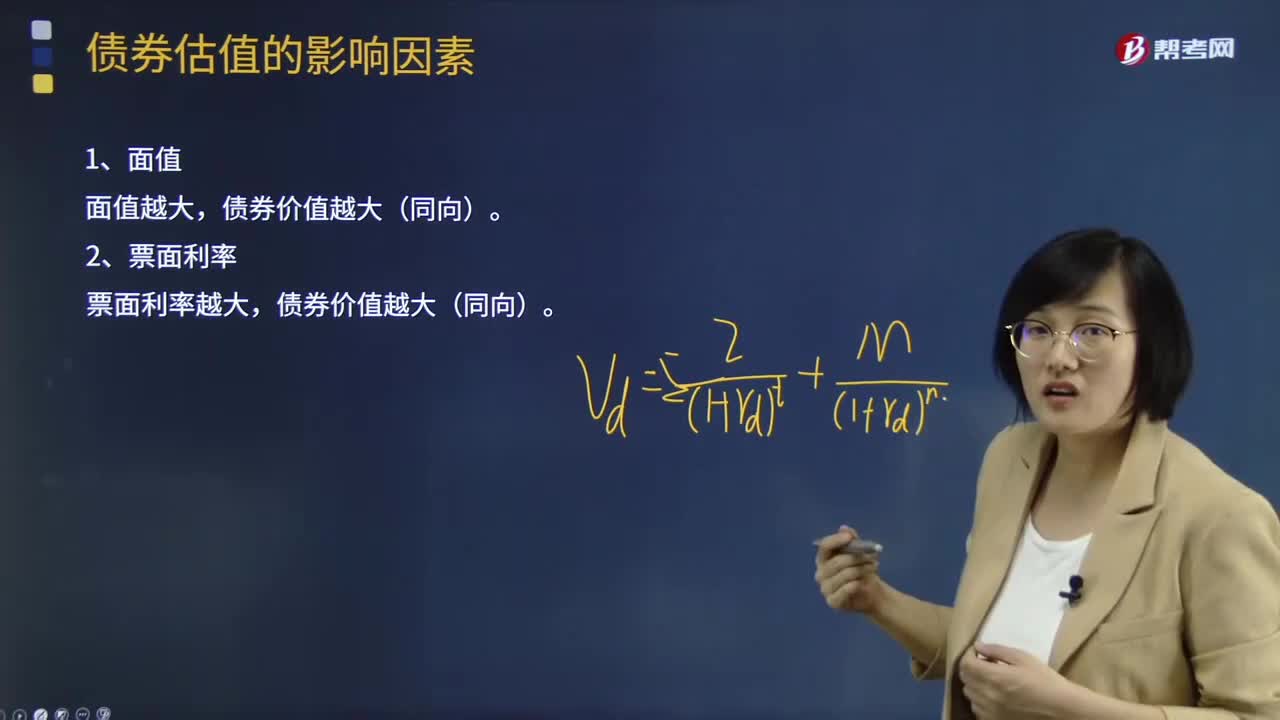

12:54

12:54债券估值的影响因素有哪些?:债券估值的影响因素有面值、票面利率、折现率、计息期、债券价值与到期时间。债券价值越大(同向)。债券价值越小(反向),5、债券价值与到期时间,债券价值的变化如下,【思考】纯贴现债券是什么样的变化。至到期日等于债券面值,到期日之前一直高于债券面值到期日之前可能等于债券面值到期日之前可能低于债券面值【解析】溢价发行的平息债券发行后债券价值随着到期日的临近是波动下降的

03:57

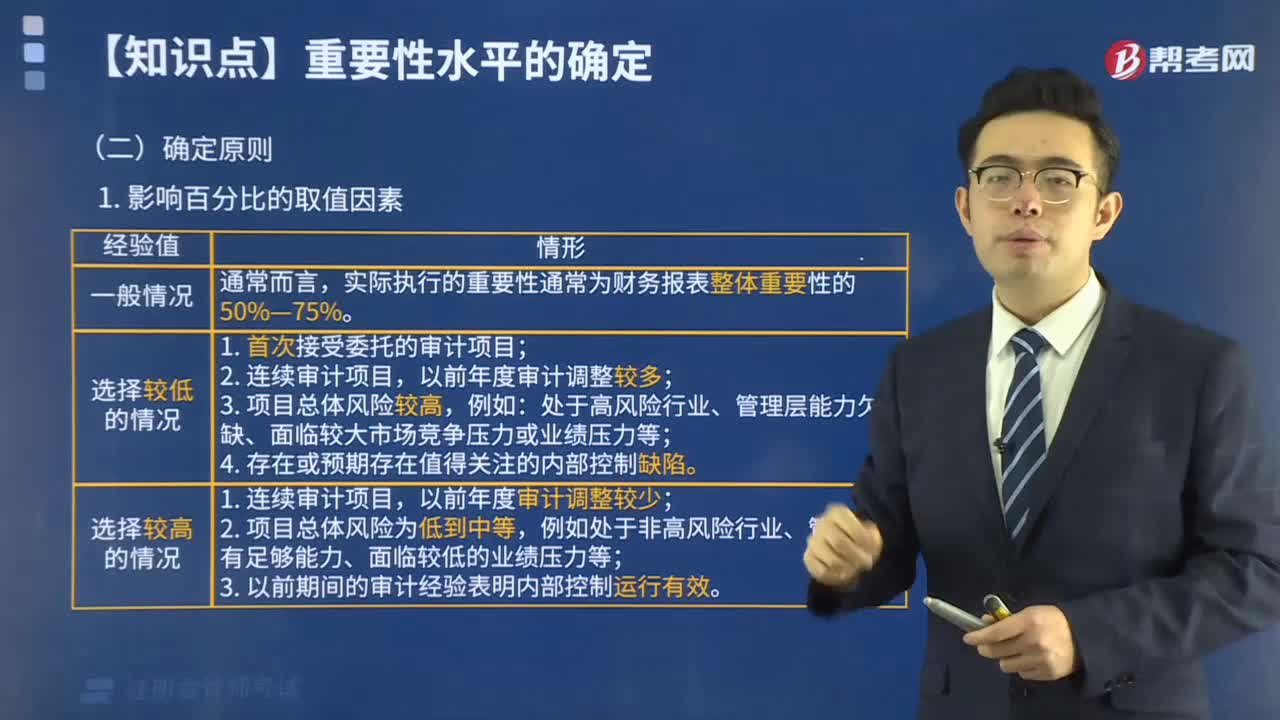

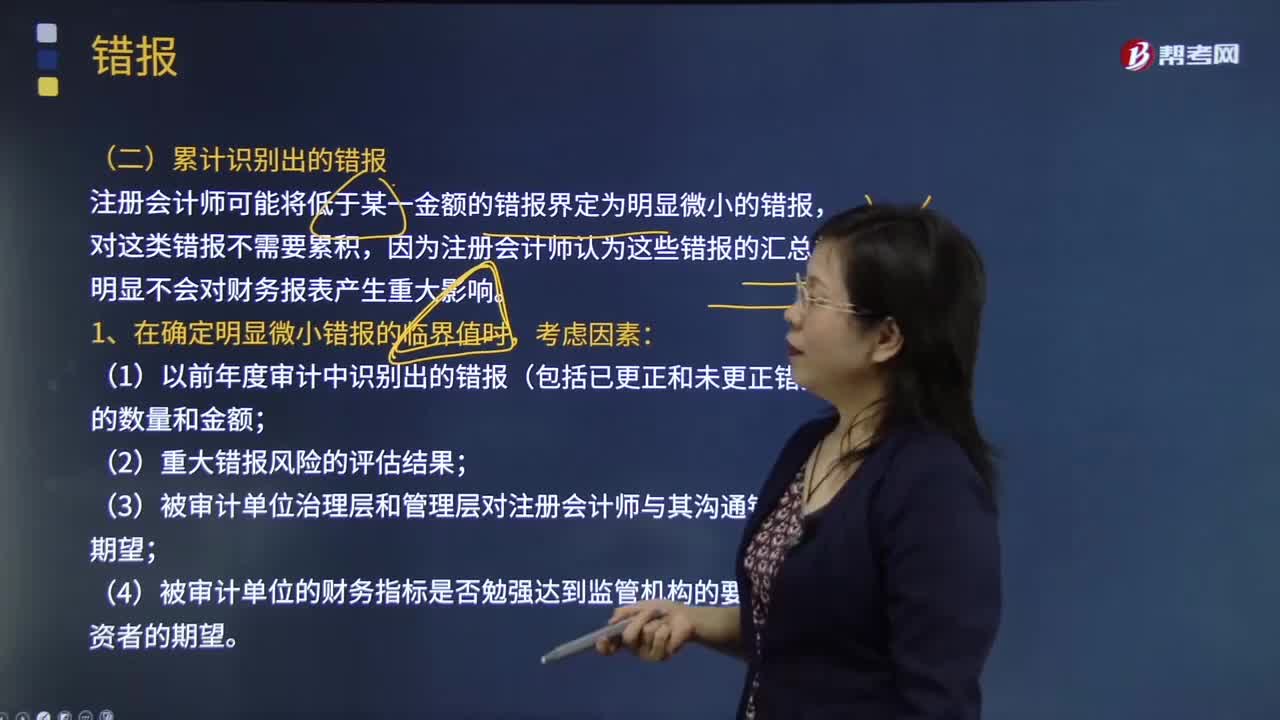

03:57注册会计师在确定明显错报的临界值时要考虑哪些因素?:注册会计师在确定明显错报的临界值时要考虑哪些因素?组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。注册会计师可能将低于某一金额的错报界定为明显微小的错报,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。注册会计师在确定明显微小错报临界值时,(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额。

02:09

02:09蓝海战略制定的原则有哪些?:蓝海战略是一种崭新的战略思维,其制定和实施的方法也完全不同于典型的战略规划。蓝海战略开拓了一套条理清晰的绘制和讨论战略布局的过程,以将企业战略推向蓝海。战略制订原则有:降低规划的风险;降低商业模式风险;降低管理的风险。使用六条路径重建市场边界:伟大的战略洞察力是走入基层、挑战竞争边界的结果,蓝海战略建议绘制战略布局图将一家企业在市场中现有战略定位以视觉形式表现出来。开启企业组织各类人员的创造性:

04:06

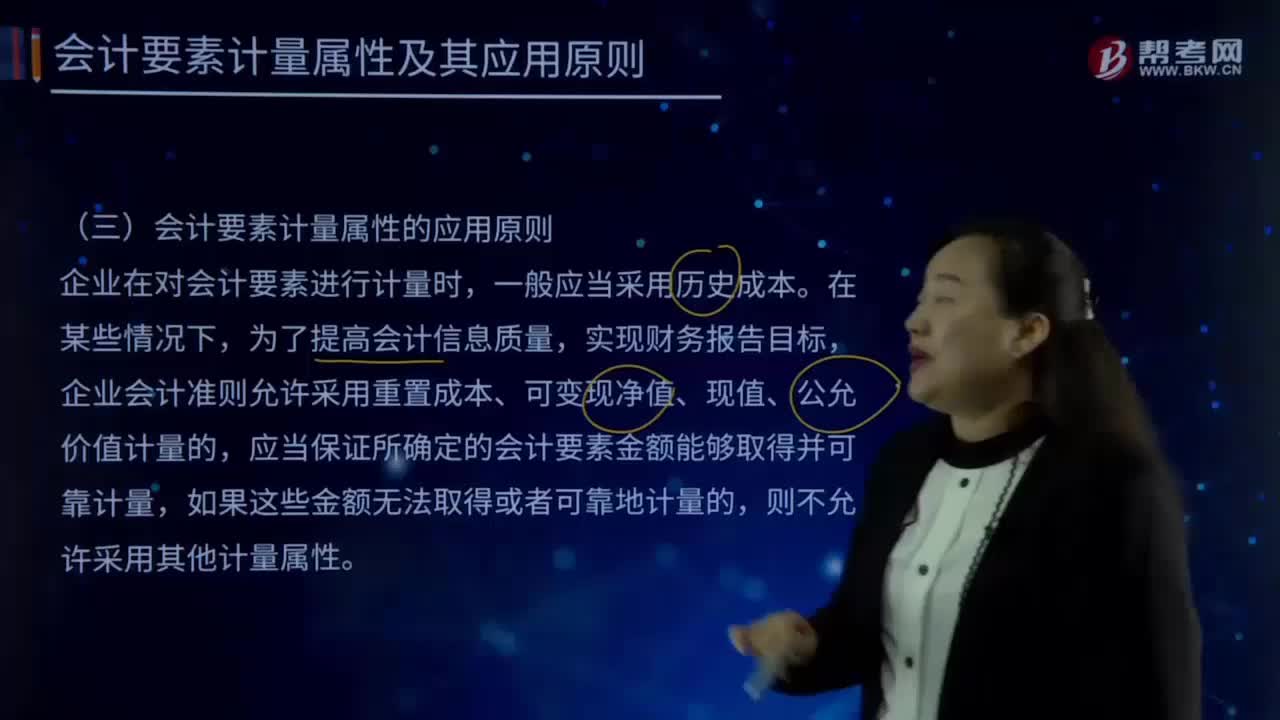

04:06会计要素计量的应用原则有哪些?:企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。在选用公允价值计量属性时,新会计准则充分借鉴并考虑了国际财务报告准则中公允价值应用的三个级次,活跃市场中的报价应当用于确定其公允价值;

02:29

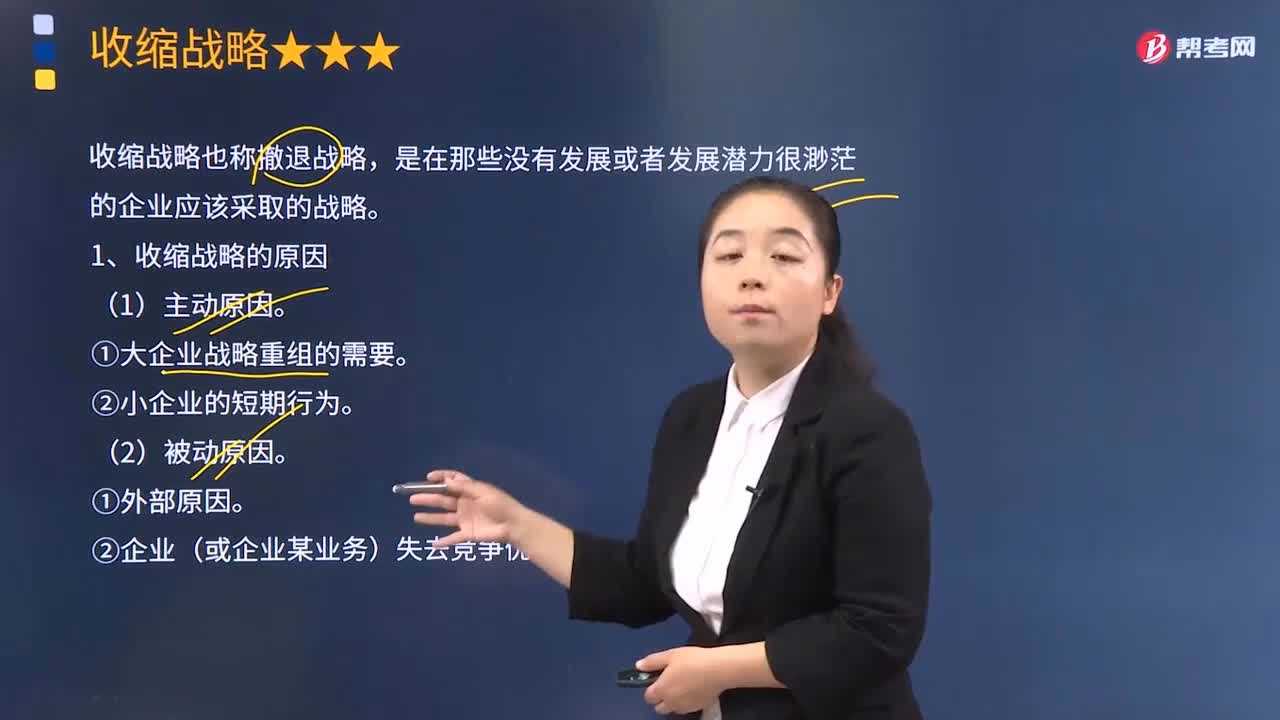

02:29采取收缩战略的原因有哪些?:采取收缩战略的原因有哪些?收缩战略也称撤退战略,是在那些没有发展或者发展潜力很渺茫的企业应该采取的战略。收缩战略的原因:①大企业战略重组的需要。②企业(或企业某业务)失去竞争优势,撤退战略是指企业出让某个经营单位、子公司、事业部或某个产品系列的战略,撤退与发展常常是联系在一起的。因为撤退是为了更好的发展,而发展也需要必要的撤退。处于快速增长的公司中的创业者,通常不会认真考虑撤退战略。

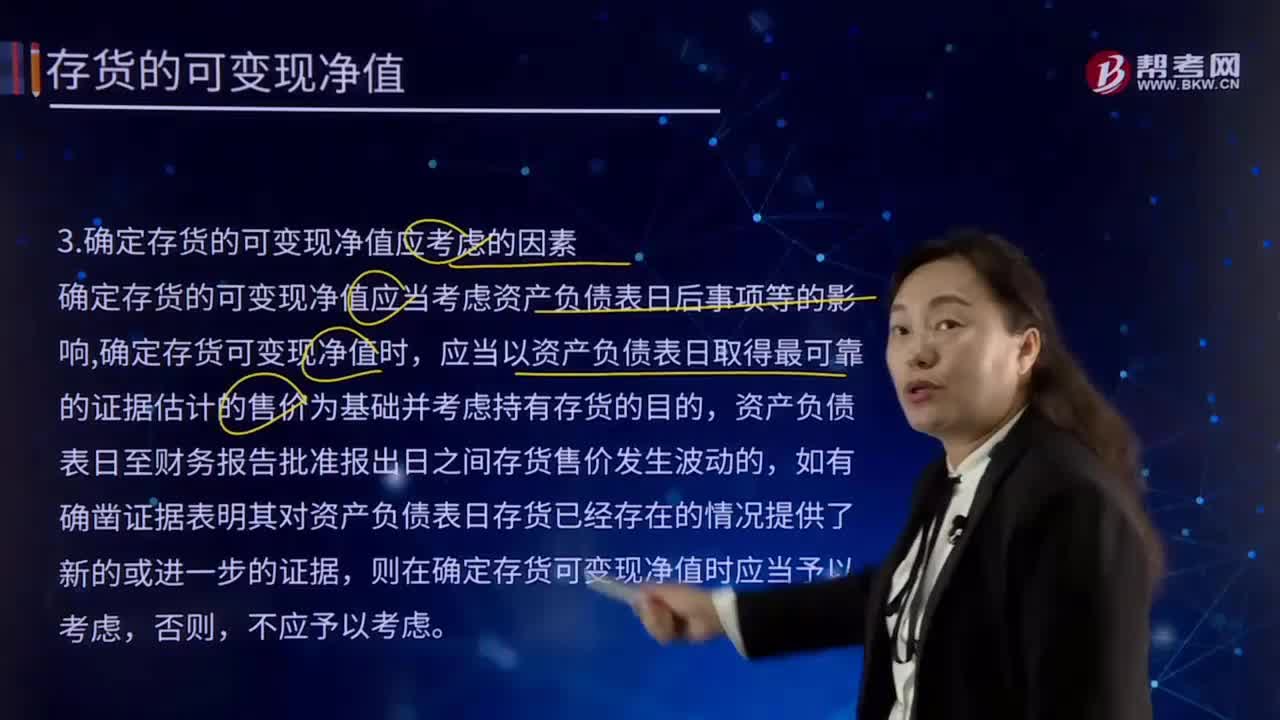

00:49

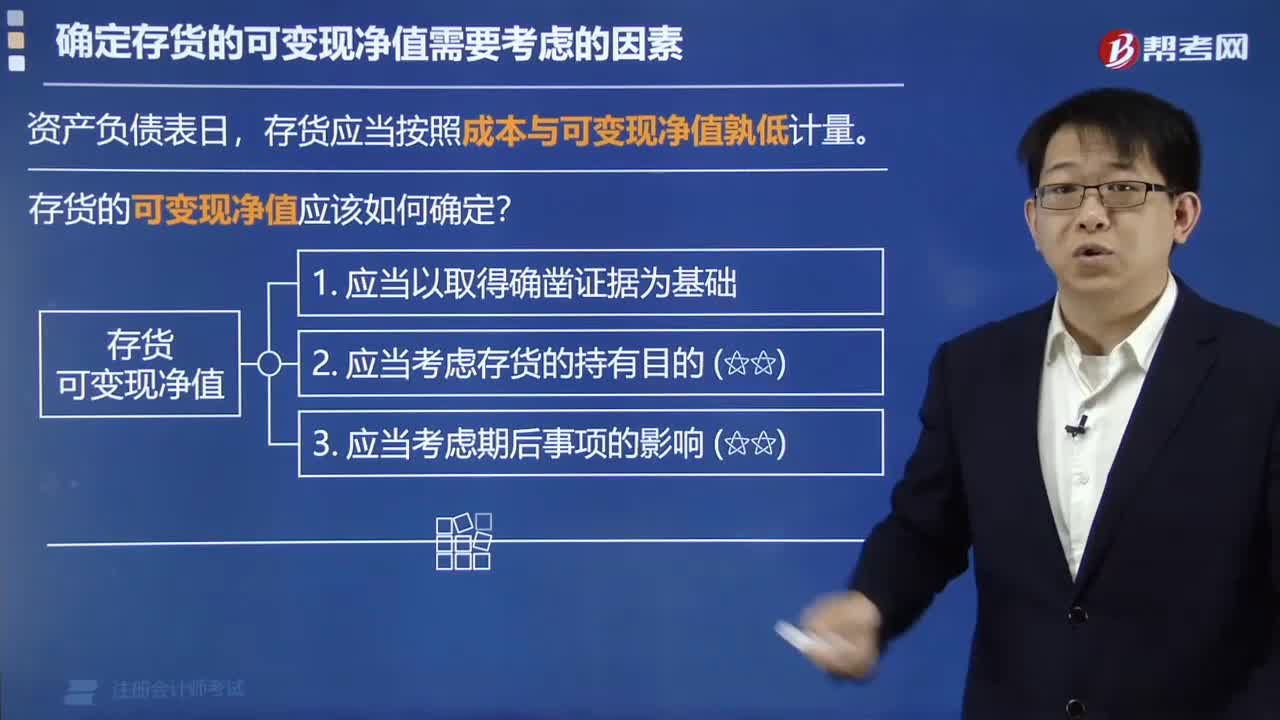

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日