下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:12

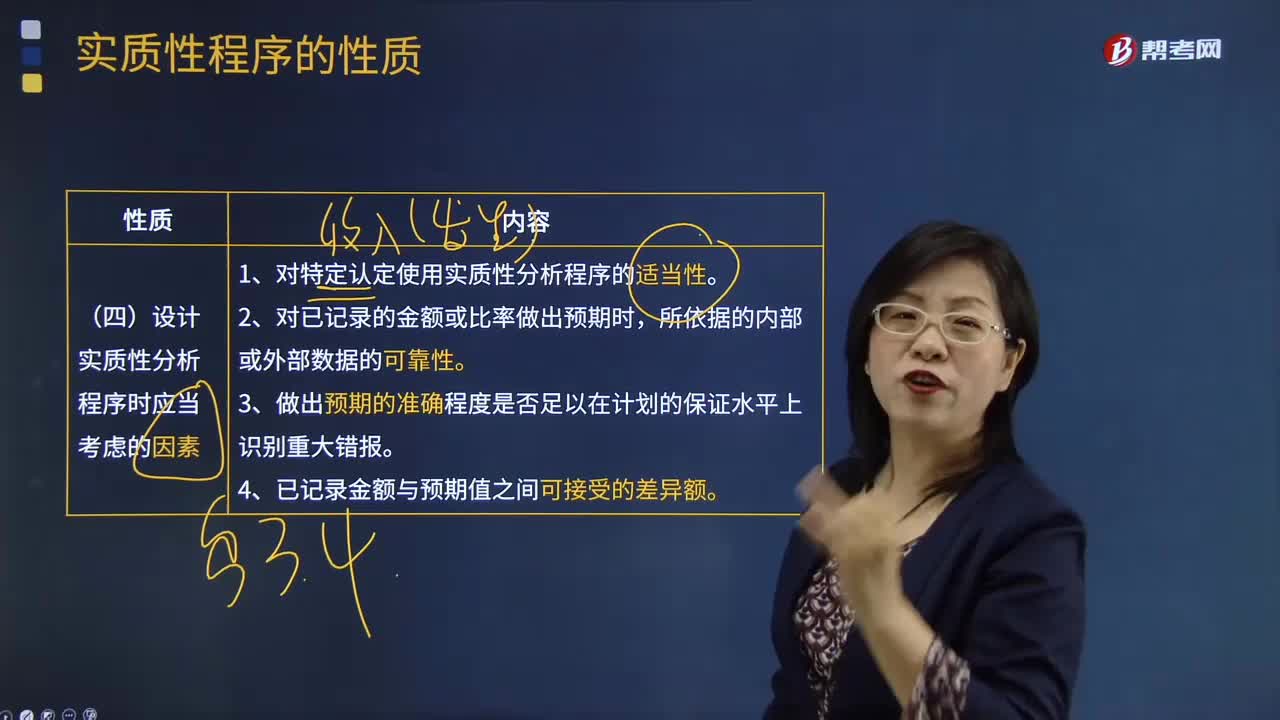

04:12设计实质性分析程序时应当考虑的因素?:设计实质性分析程序时应当考虑的因素?用作实质性程序的分析程序称为实质性分析程序。实质性分析程序与细节测试都可用于收集审计证据,以识别财务报表认定层次的重大错报风险。实质性分析程序能够达到的精确度可能受到种种限制,注册会计师计划获取的保证水平越高,对数据可靠性的要求也就越高。注册会计师应当将识别出的差异额与可接受的差异额进行比较,设计实质性分析程序时应当考虑的因素:

03:36

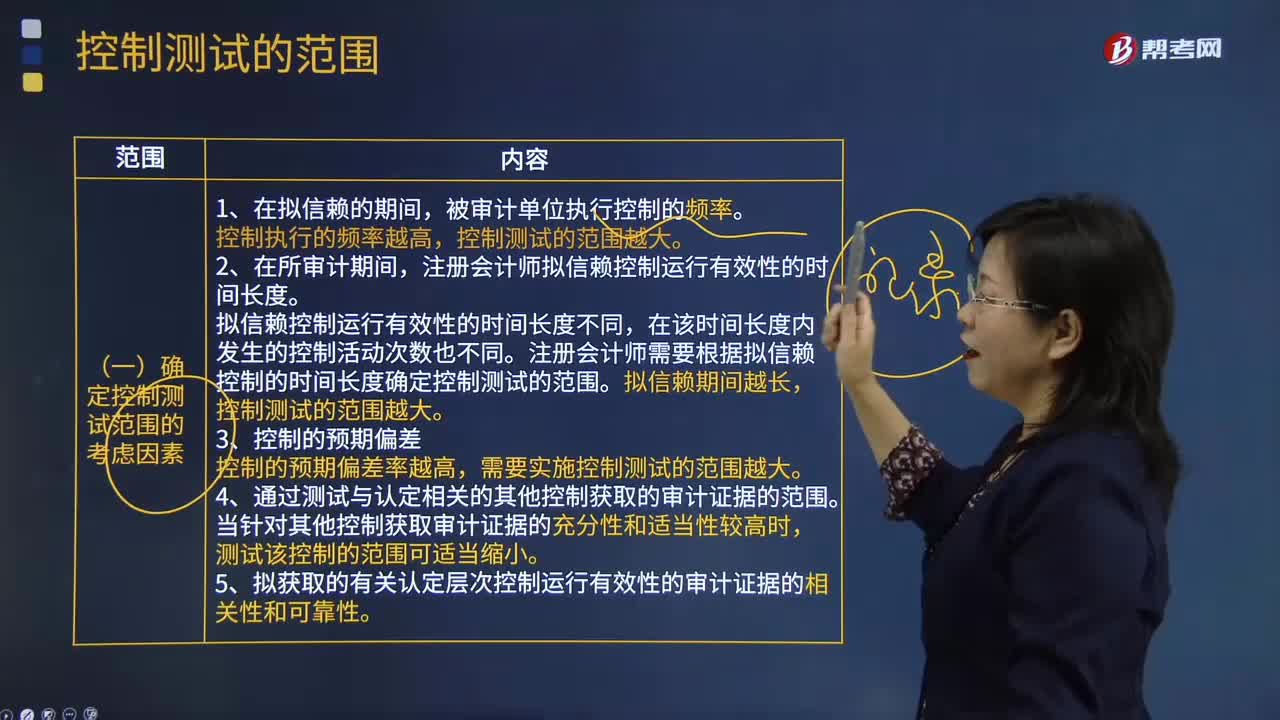

03:36确定控制测试范围的考虑因素有哪些?:确定控制测试范围的考虑因素有哪些?控制测试范围是指某项控制活动的测试次数,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。注册会计师拟信赖控制运行有效性的时间长度。拟信赖控制运行有效性的时间长度不同,注册会计师需要根据拟信赖控制的时间长度确定控制测试的范围。控制测试的范围越大。需要实施控制测试的范围越大。4.通过测试与认定相关的其他控制获取的审计证据的范围。

04:01

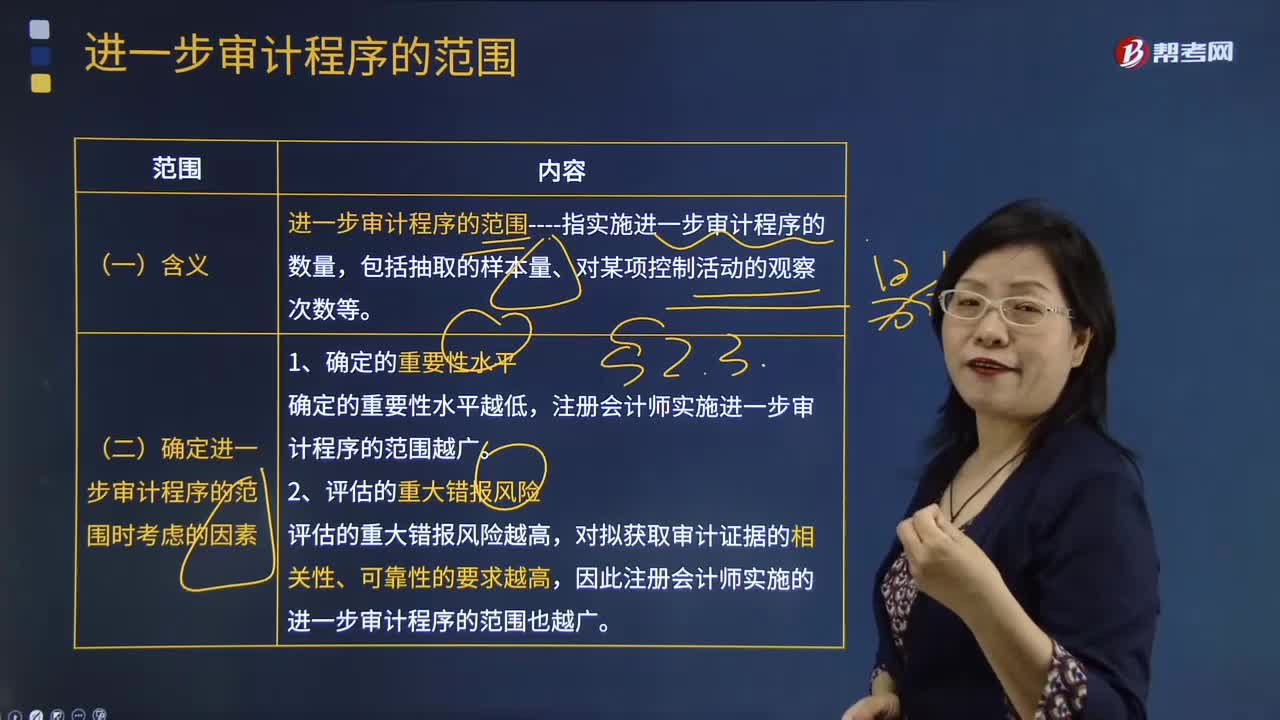

04:01确定进一步审计程序的范围时考虑的因素有哪些?:确定进一步审计程序的范围时考虑的因素有哪些?确定的重要性水平越低。评估的重大错报风险越高。对拟获取审计证据的相关性、可靠性的要求越高。计划获取的保证程度----指注册会计师计划通过所实施的审计程序对测试结果可靠性所获取的信心。计划获取的保证程度越高,对测试结果可靠性要求越高,注册会计师实施的进一步审计程序的范围越广:注册会计师使用恰当的抽样方法通常可能与对总体实施同样的审计程序得出的结论不同。

01:07

01:07与治理层沟通的形式考虑因素有哪些?:与治理层沟通的形式考虑因素有哪些?确定沟通的形式时,除考虑事项的重要程度外,①对该事项的讨论是否将包含在审计报告中;②特定事项是否已经得到满意的解决;③管理层是否已事先就该事项进行沟通;④被审计单位的规模、经营结构、控制环境和法律结构;⑤在特殊目的财务报表审计中,注册会计师是否还审计被审计单位的通用目的财务报表;包括与注册会计师定期会谈或沟通的安排;⑨治理机构的成员是否发生了重大变化。

03:48

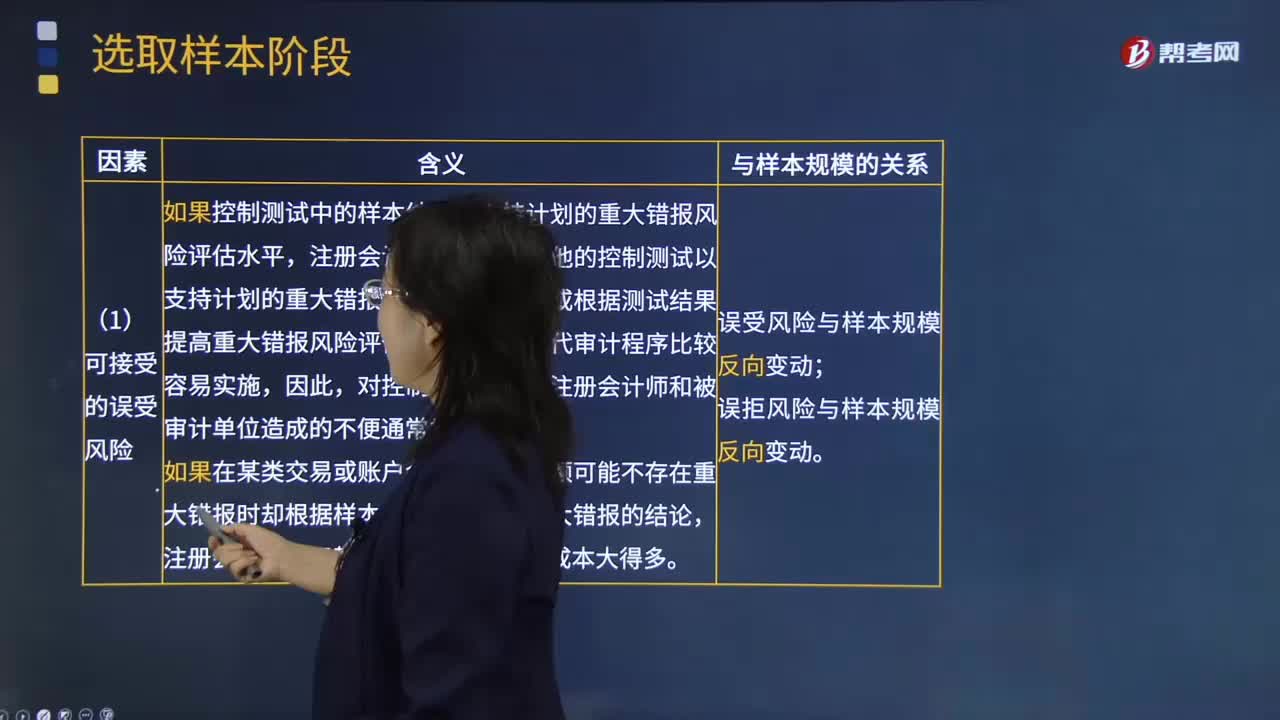

03:48在确定可接受的误受风险水平时,注册会计师需要考虑哪些因素?:指注册会计师推断某一重大错报不存在而实际上存在的风险,①注册会计师愿意接受的审计风险水平;③针对同一审计目标或财务报表认定的其他实质性程序(包括分析程序和不涉及审计抽样的细节测试)的检查风险。误拒风险----指注册会计师推断某一重大错报存在而实际上不存在的风险,注册会计师在细节测试中对误拒风险的关注程度通常更高。如果控制测试中的样本结果不支持计划的重大错报风险评估水平。

03:57

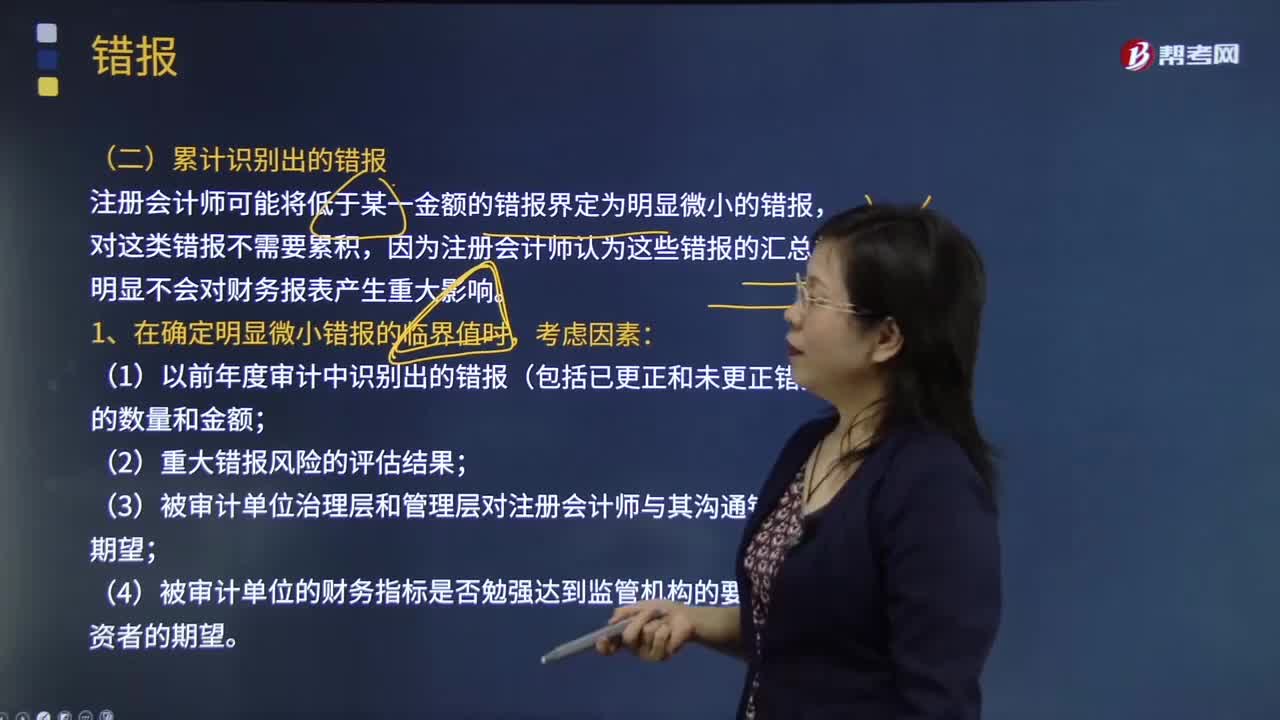

03:57注册会计师在确定明显错报的临界值时要考虑哪些因素?:注册会计师在确定明显错报的临界值时要考虑哪些因素?组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。注册会计师可能将低于某一金额的错报界定为明显微小的错报,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。注册会计师在确定明显微小错报临界值时,(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额。

00:49

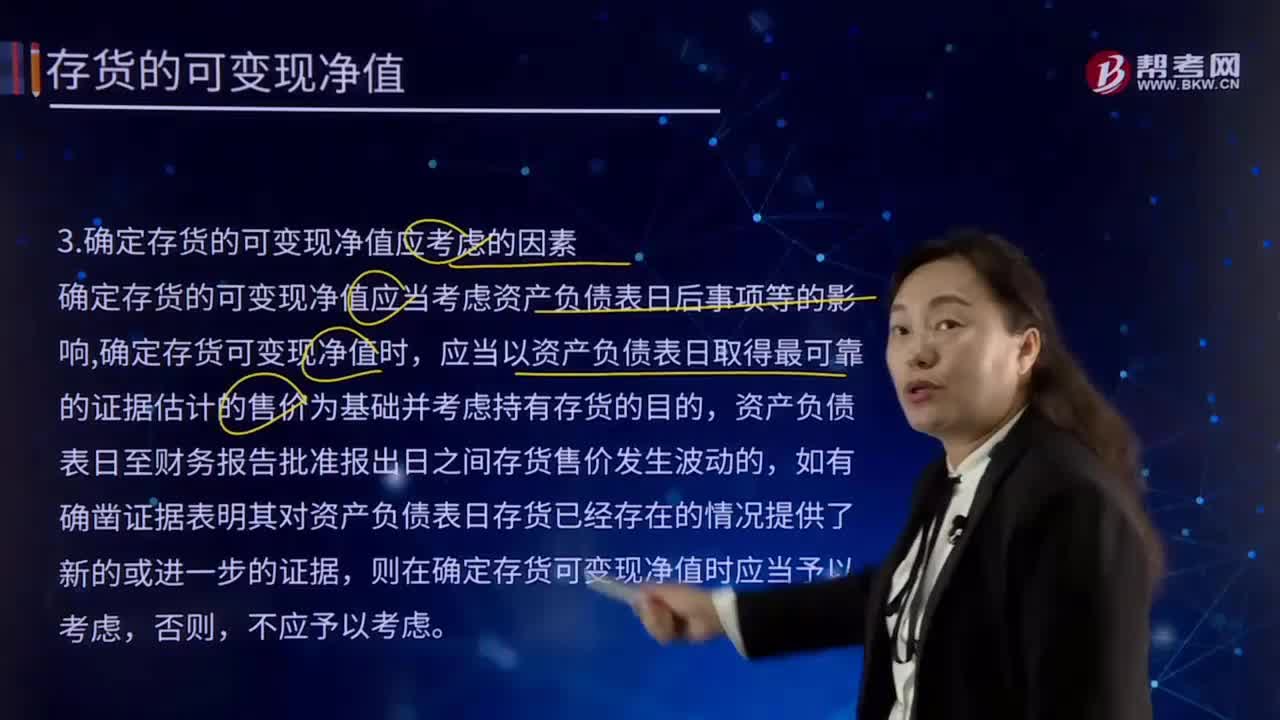

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

01:12

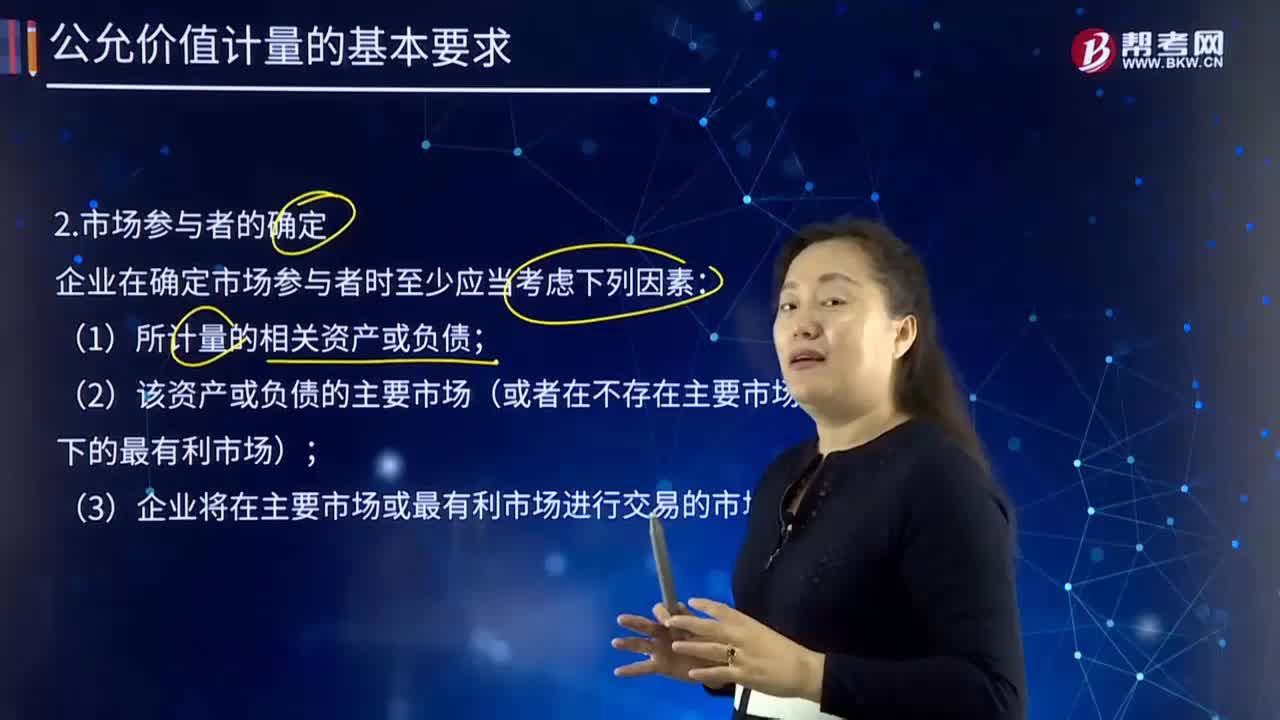

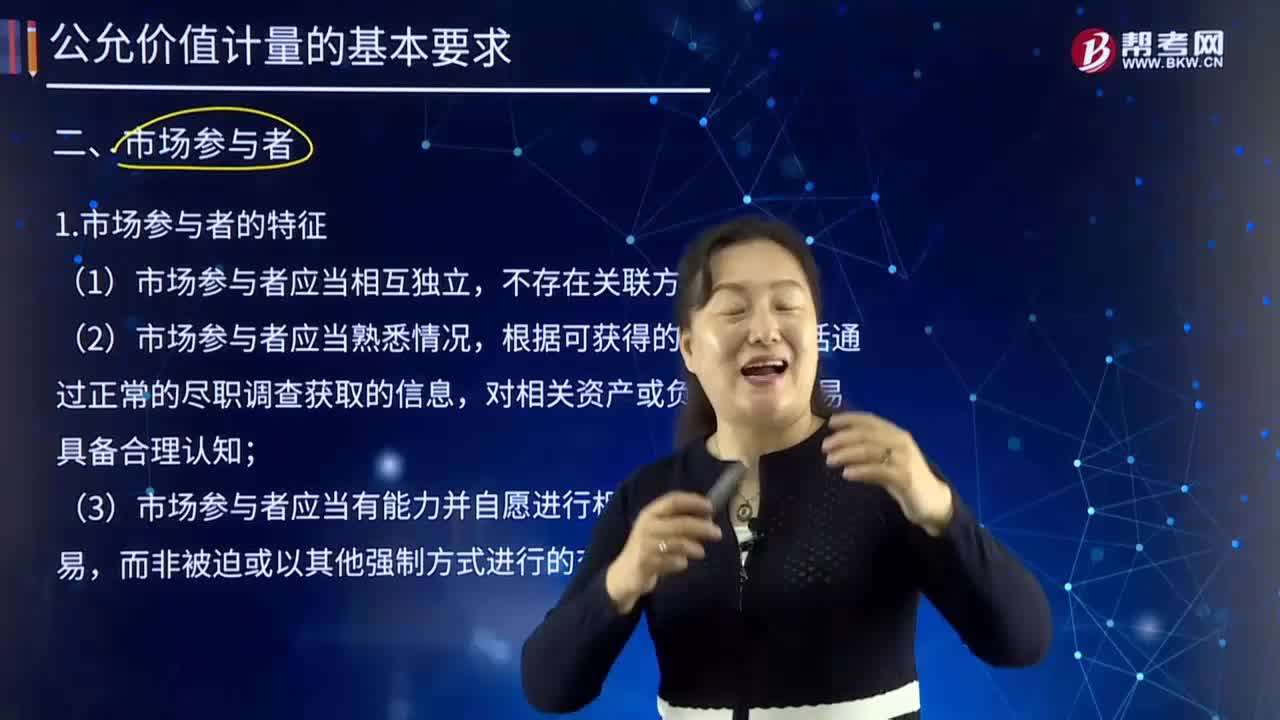

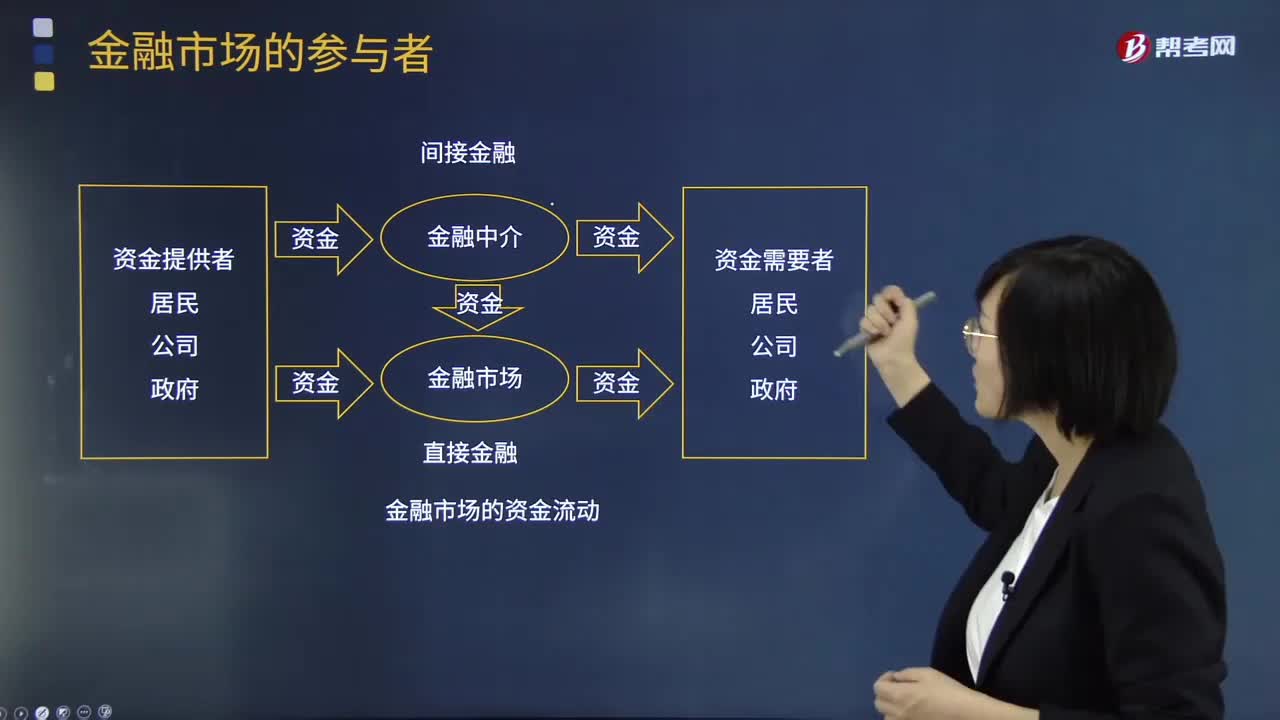

01:12哪些属于金融市场的参与者?:市场参与者是在金融学中指金融市场的参与主体。金融市场的参与者主要是资金的提供者和需求者,资金提供者也称为资金所有者或投资人,是金融市场上最众多的资金提供者。公司是金融市场上最大的资金需求者,资金需求者也称为筹资人、金融工具发行人。公司通过发行股票、债券等形式筹集资本,并且在货币市场中筹集短期资金,将这部分资金投入货币市场或资本市场,政府经常是资金需求者。政府有时也会成为资金提供者。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日