下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

14:45

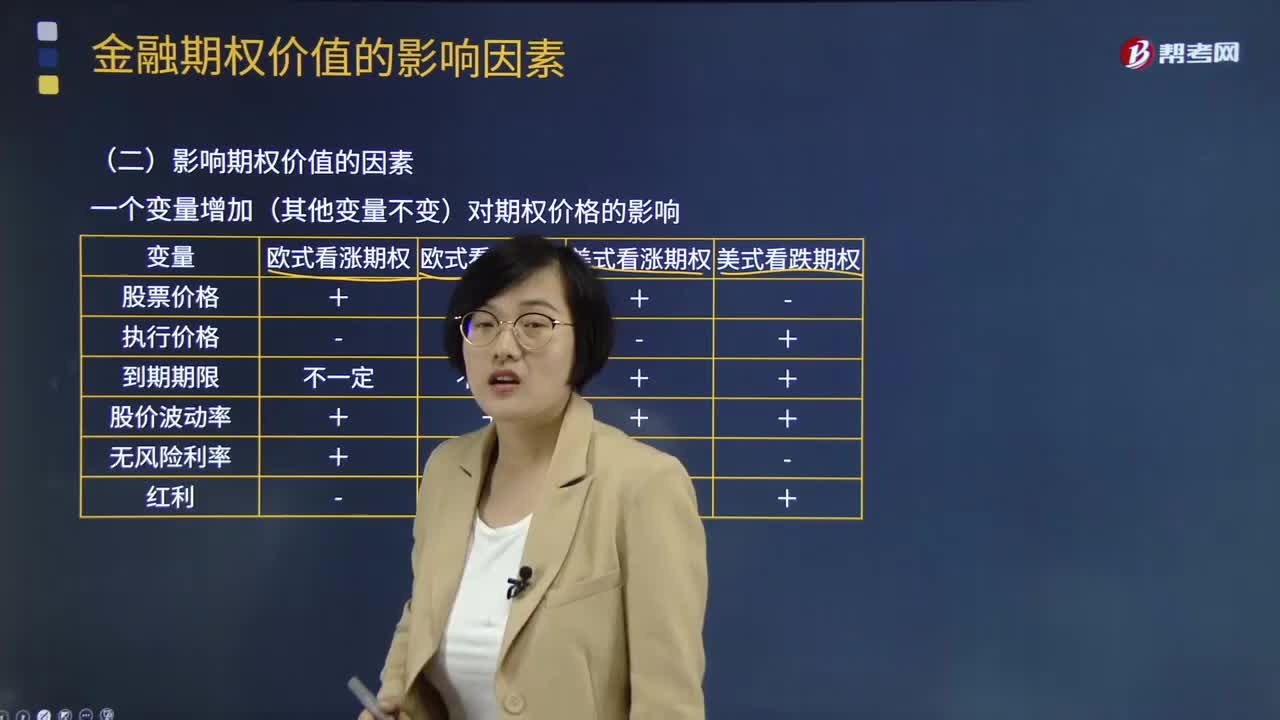

14:45影响期权价值的因素有哪些?:影响期权价值的主要因素有标的资产的市场价格、期权的执行价格、期权的到期期限、标的资产价格的波动率、标的资产的红利收益。一个变量增加(其他变量不变)对期权价格的影响,引起美式看跌期权价值下降的有( ),【解析】看跌期权在未来某一时间执行,下列关于股票的欧式看涨期权内在价值的说法中,D.期权执行价格越高,看涨期权内在价值=股价-执行价格,A.美式看涨期权价格降低B.欧式看跌期权价格降低

01:44

01:44积极式函证未收到回函时的处理与评价审计证据的充分性和适当性时应考虑的因素有哪些?:积极式函证未收到回函时的处理与评价审计证据的充分性和适当性时应考虑的因素有哪些?替代审计程序应能提供与函证同样效果的审计证据,【提示】如果注册会计师认为取得积极式函证回函是获取充分、适当的审计证据的必要程序。则替代程序不能提供注册会计师所需要的审计证据,注册会计师应当确定其对审计工作的审计意见的影响,且取得积极式询证函回函是获取充分、适当的审计证据的必要程序;

09:07

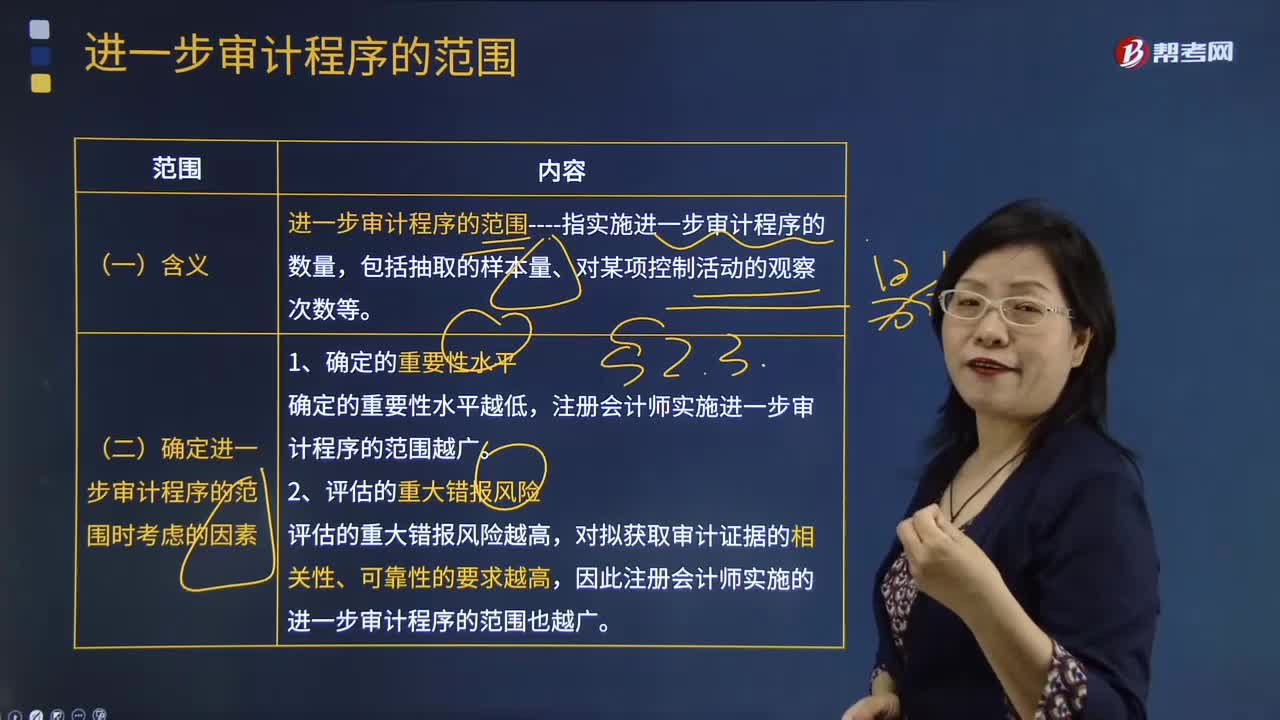

09:07评价审计证据的充分性和适当性时需要特殊考虑哪些内容?:评价审计证据的充分性和适当性时需要特殊考虑哪些内容?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确;(4)获取审计证据时对成本的考虑,注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本较大为由减少不可替代的审计程序。

03:48

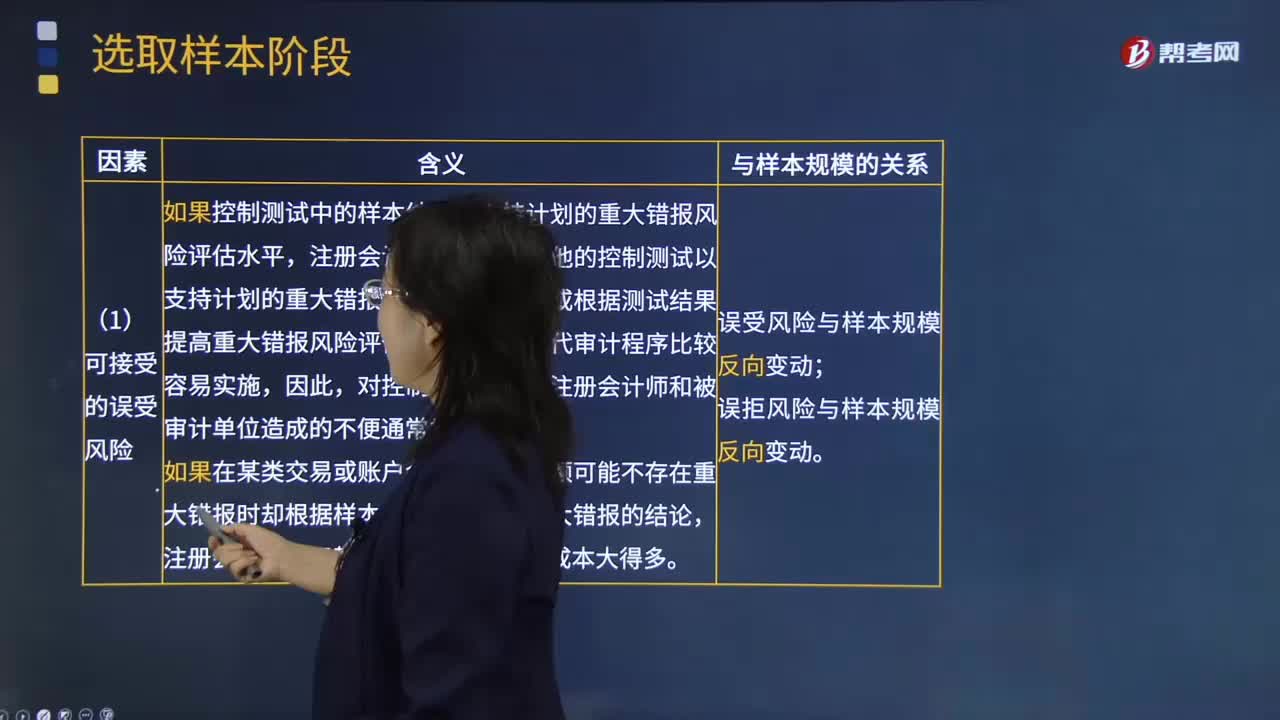

03:48在确定可接受的误受风险水平时,注册会计师需要考虑哪些因素?:指注册会计师推断某一重大错报不存在而实际上存在的风险,①注册会计师愿意接受的审计风险水平;③针对同一审计目标或财务报表认定的其他实质性程序(包括分析程序和不涉及审计抽样的细节测试)的检查风险。误拒风险----指注册会计师推断某一重大错报存在而实际上不存在的风险,注册会计师在细节测试中对误拒风险的关注程度通常更高。如果控制测试中的样本结果不支持计划的重大错报风险评估水平。

01:01

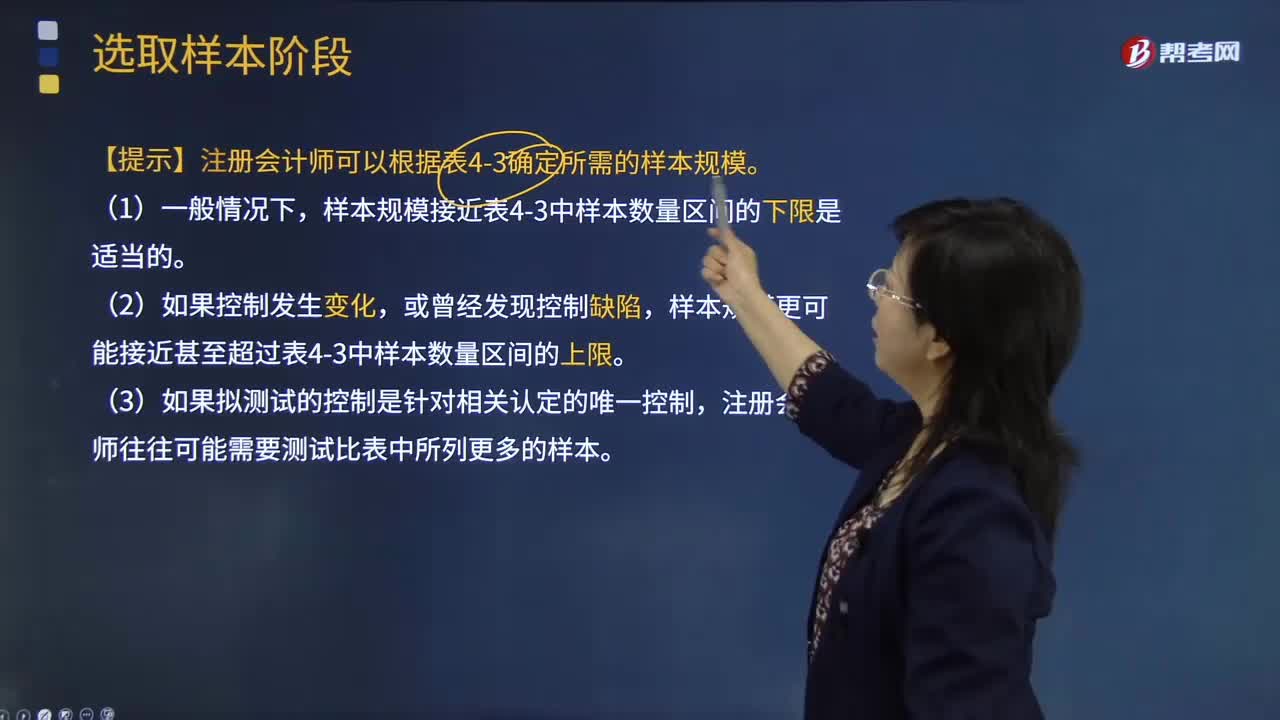

01:01确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?:确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?样本规模是指从总体中选取样本项目的数量。注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;则会增加审计工作量,失去审计抽样的意义。银行存款余额调节表的编制可能是按月执行,【提示】注册会计师可以根据教材表4-3确定所需的样本规模。样本规模接近教材表4-3中样本数量区间的下限是适当的。

03:57

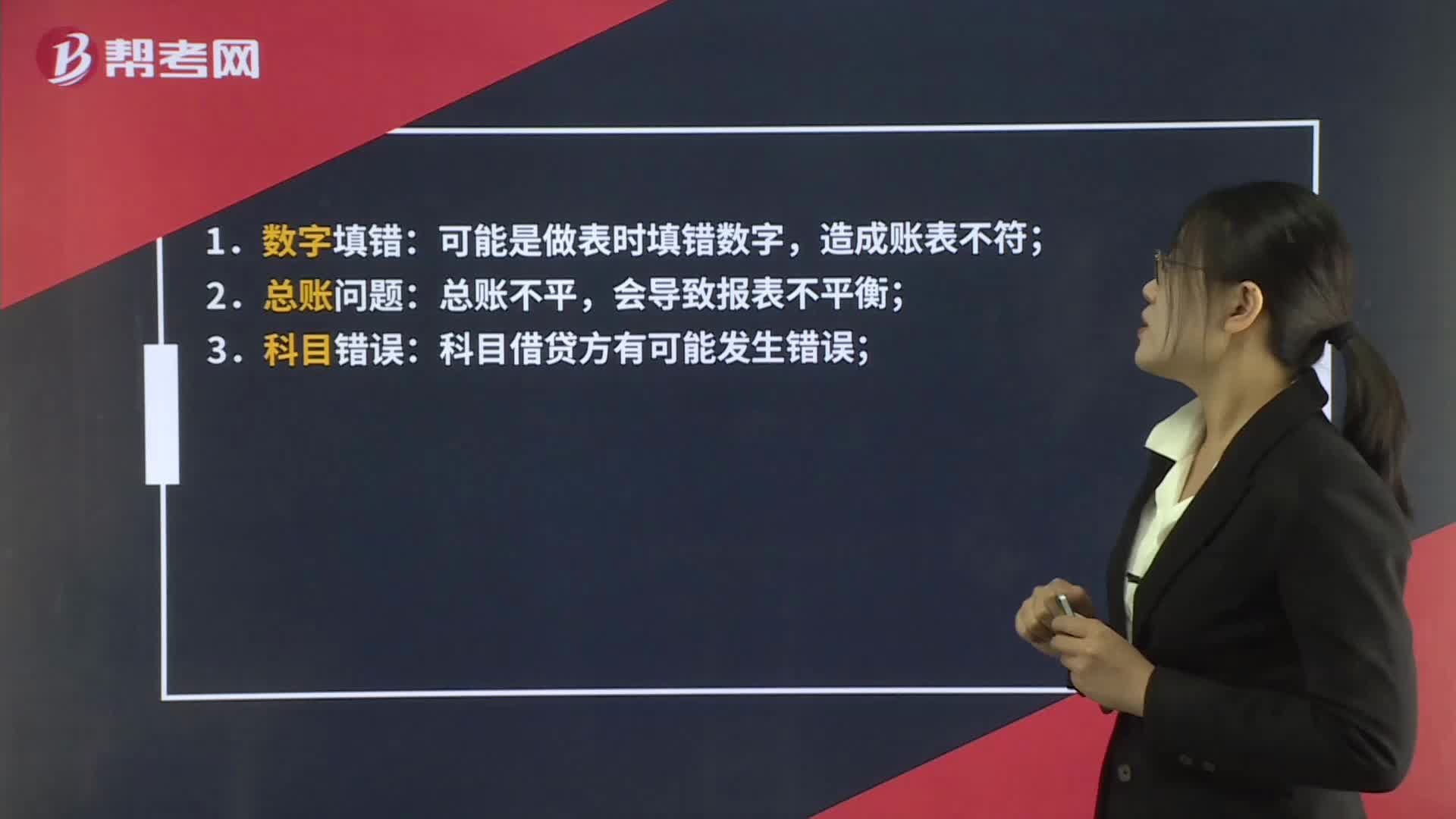

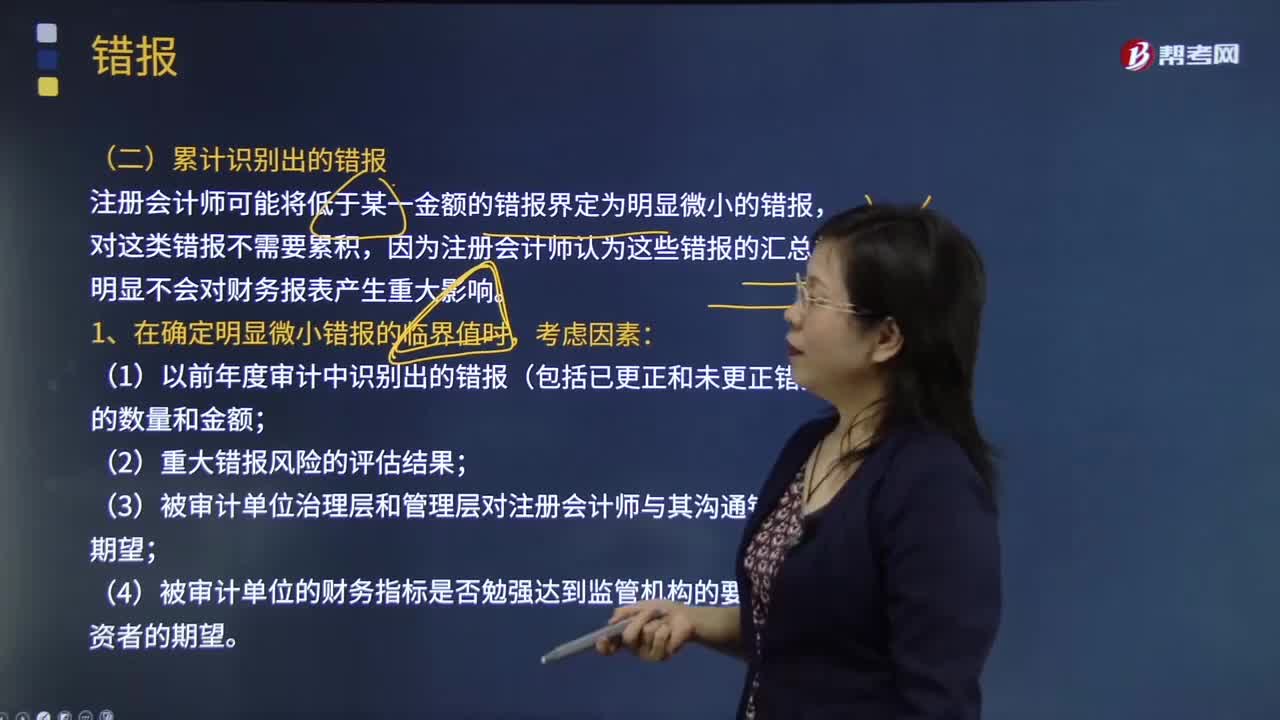

03:57注册会计师在确定明显错报的临界值时要考虑哪些因素?:注册会计师在确定明显错报的临界值时要考虑哪些因素?组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。注册会计师可能将低于某一金额的错报界定为明显微小的错报,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。注册会计师在确定明显微小错报临界值时,(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额。

05:23

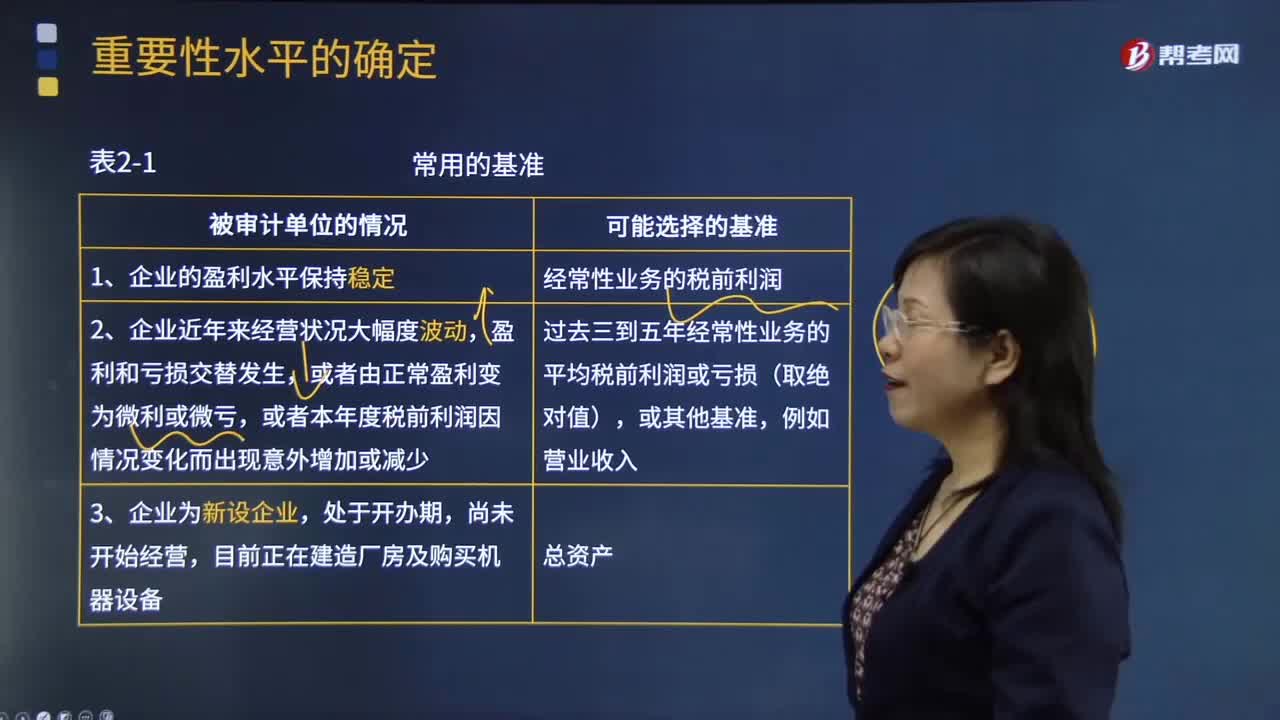

05:23重要性水平确定常用的基准有哪些?:重要性水平是指用金额额度表示的会计信息错报与错弊的严重程度,【2013年注册会计师考试真题】注册会计师在确定财务报表整体的重要性时通常选定一个基准,B.被审计单位的所有权结构和融资方式;【2014年注册会计师考试真题】注册会计师在确定重要性时通常选定一个基准;(2)是否存在特定会计主体的财务报表使用者特别关注的项目,以前年度审计调整的金额并不影响基准的确定;

03:57

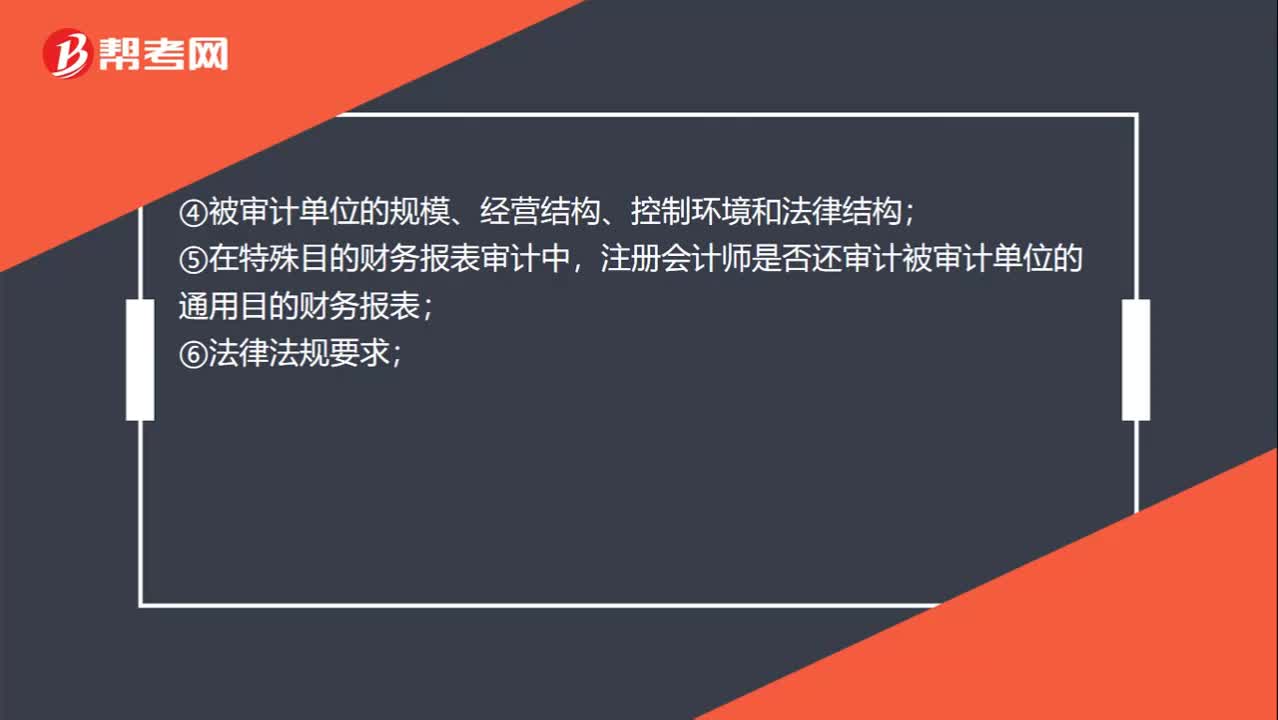

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

00:27

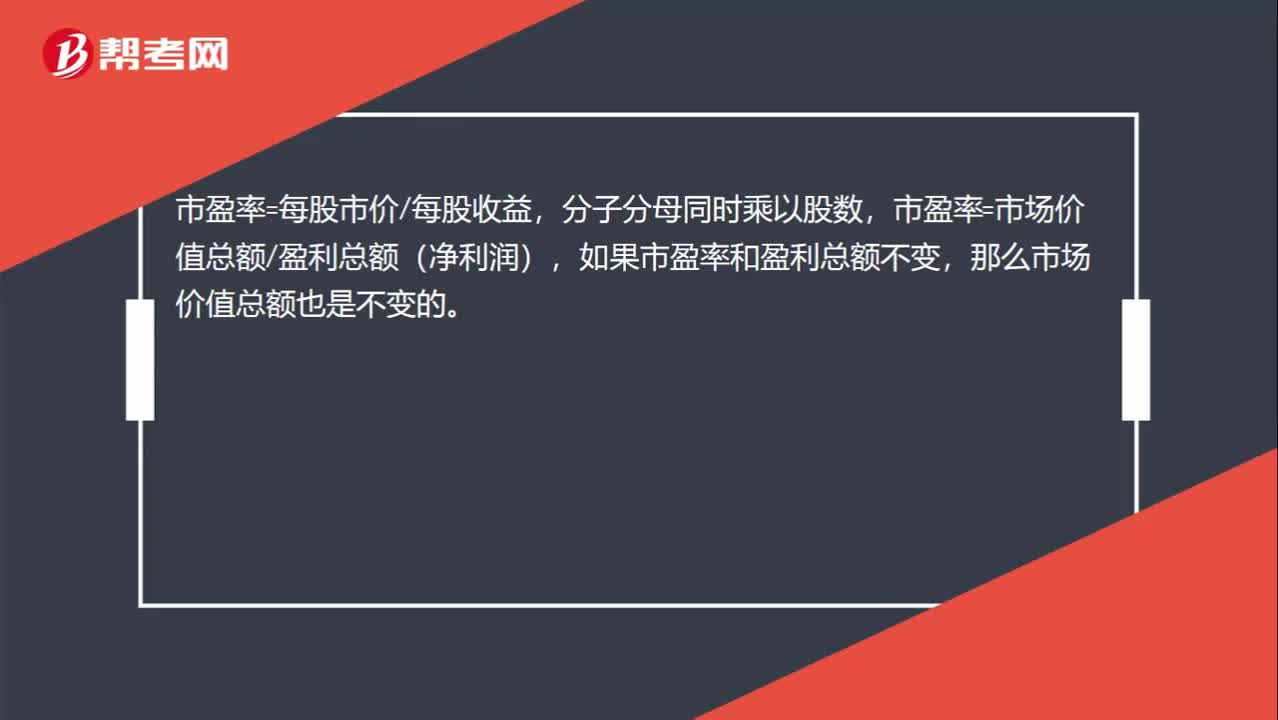

00:27市场价值总额不变是否可以用公式推导说明?:市场价值总额不变是否可以用公式推导说明?市盈率=每股市价每股收益,分子分母同时乘以股数,市盈率=市场价值总额盈利总额(净利润),如果市盈率和盈利总额不变,那么市场价值总额也是不变的。

00:46

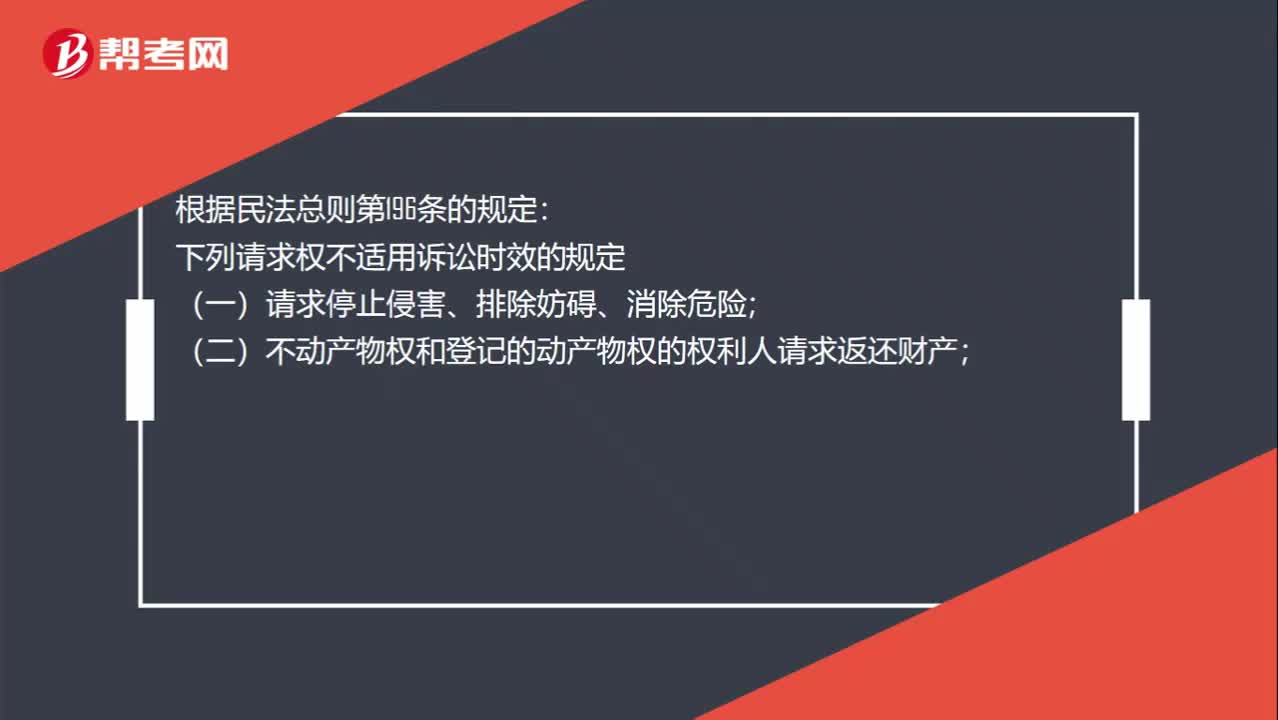

00:46不适用诉讼时效抗辩的规定有哪些?:不适用诉讼时效抗辩的规定有哪些?根据民法总则第196条的规定:下列请求权不适用诉讼时效的规定;(一)请求停止侵害、排除妨碍、消除危险;(二)不动产物权和登记的动产物权的权利人请求返还财产;(三)请求支付抚养费、赡养费或者扶养费。(四)依法不适用诉讼时效的其他请求权

00:49

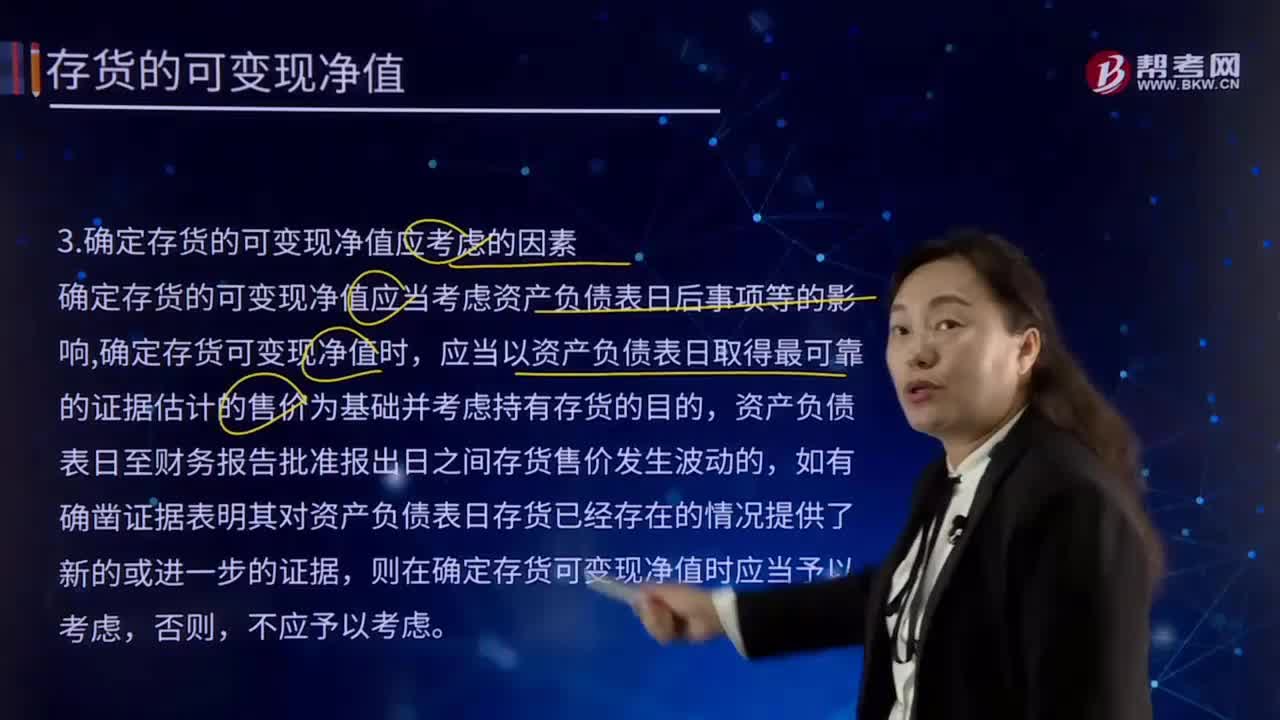

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

02:14

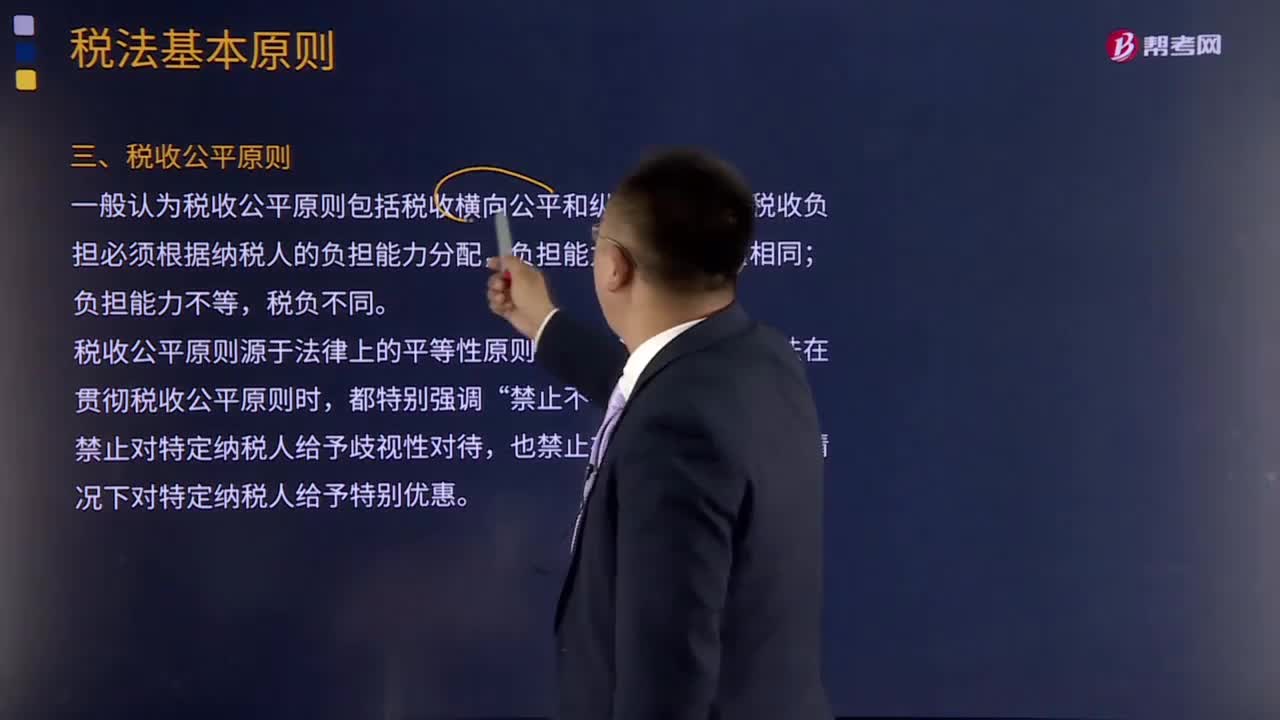

02:14什么是税收公平原则?:什么是税收公平原则?一般认为税收公平原则包括税收横向公平和纵向公平,即税收负担必须根据纳税人的负担能力分配,税收公平原则源于法律上的平等性原则,所以许多国家的税法在贯彻税收公平原则时,所有纳税人的法律地位平等,税收负担在国民之间的分配也必须公平合理,但公平合理并非绝对的等额负担。学术界对公平原则的理解存在两种观点:横向公平是指凡自政府得到相同利益者应负担相同的税收。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日