-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

01:01

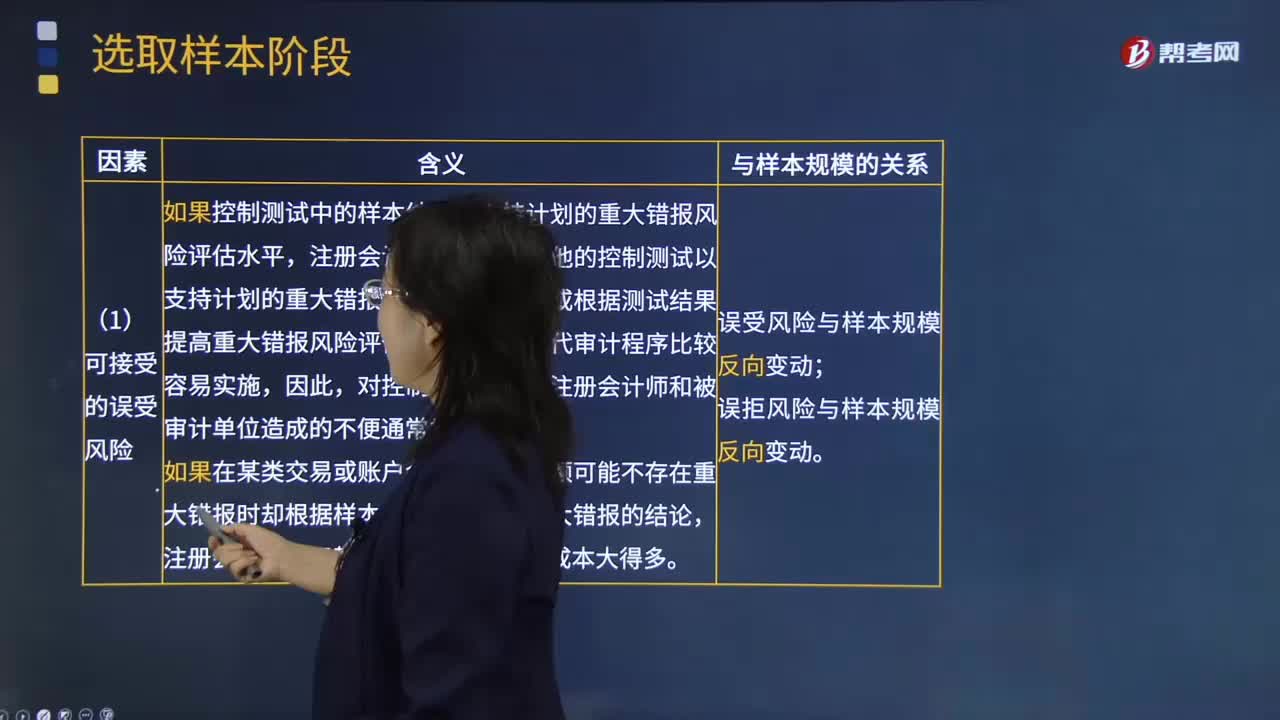

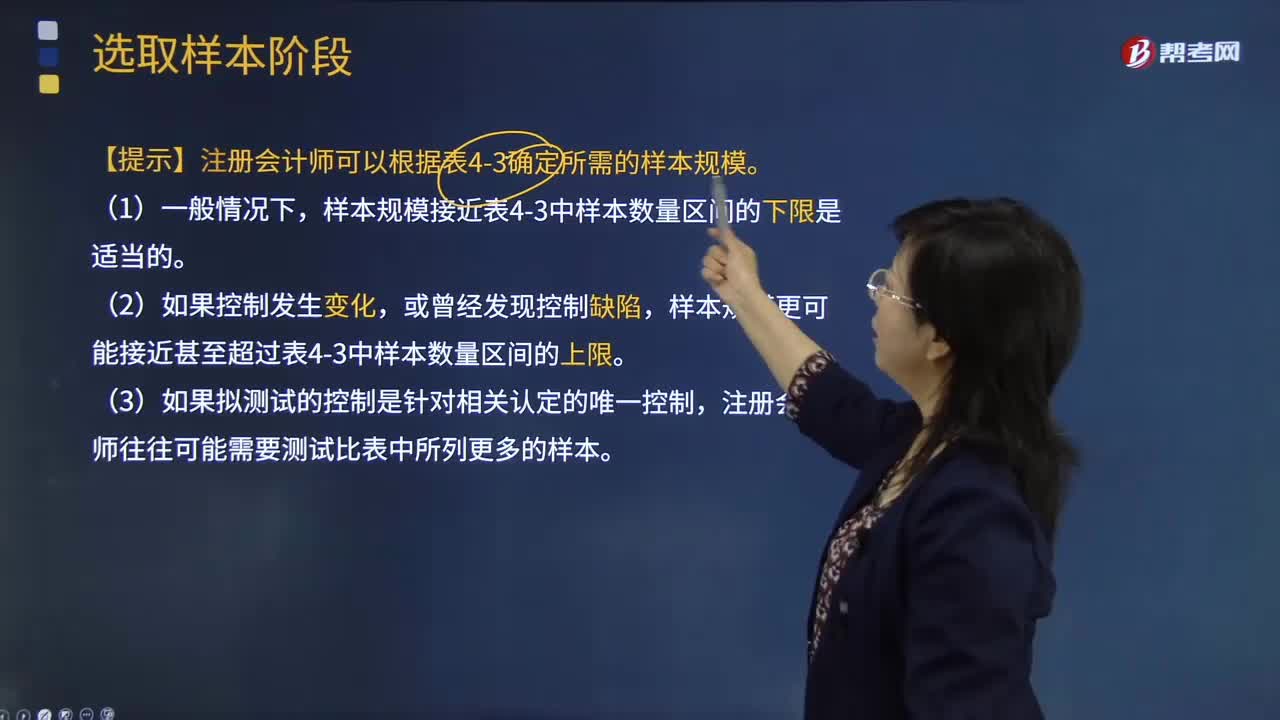

确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?:确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?样本规模是指从总体中选取样本项目的数量。注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;则会增加审计工作量,失去审计抽样的意义。银行存款余额调节表的编制可能是按月执行,【提示】注册会计师可以根据教材表4-3确定所需的样本规模。样本规模接近教材表4-3中样本数量区间的下限是适当的。

02:44

02:44

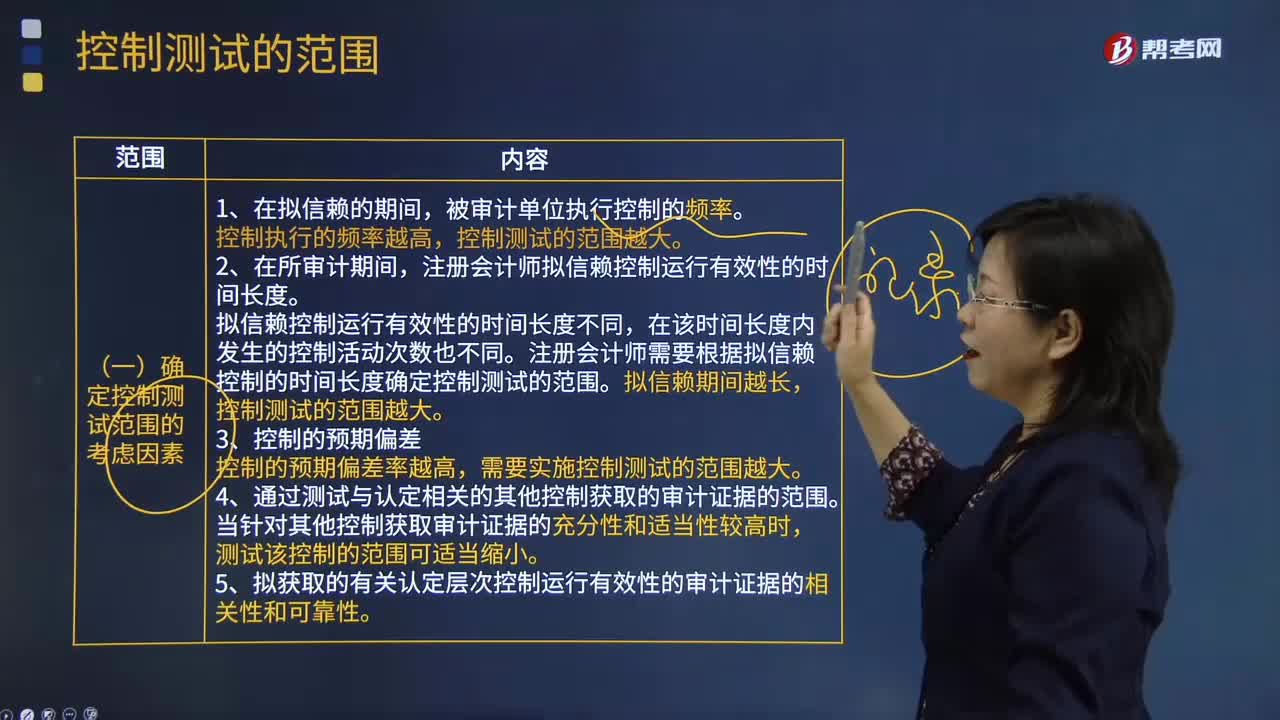

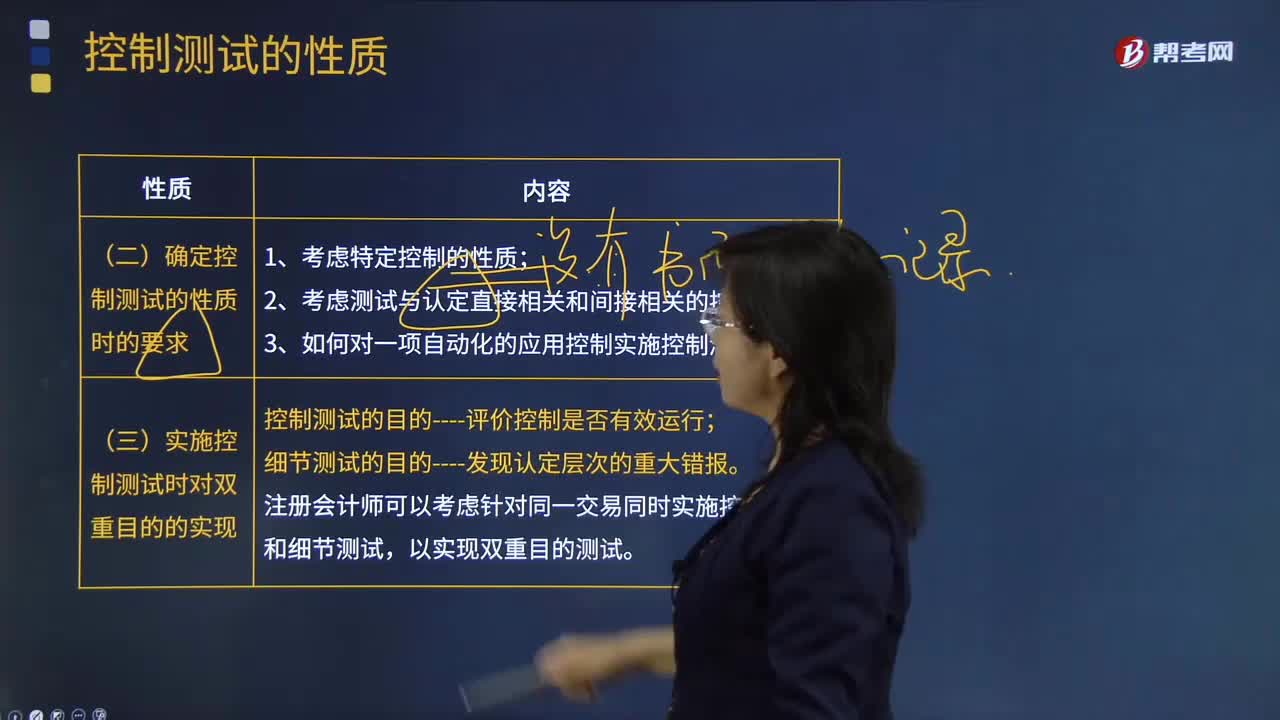

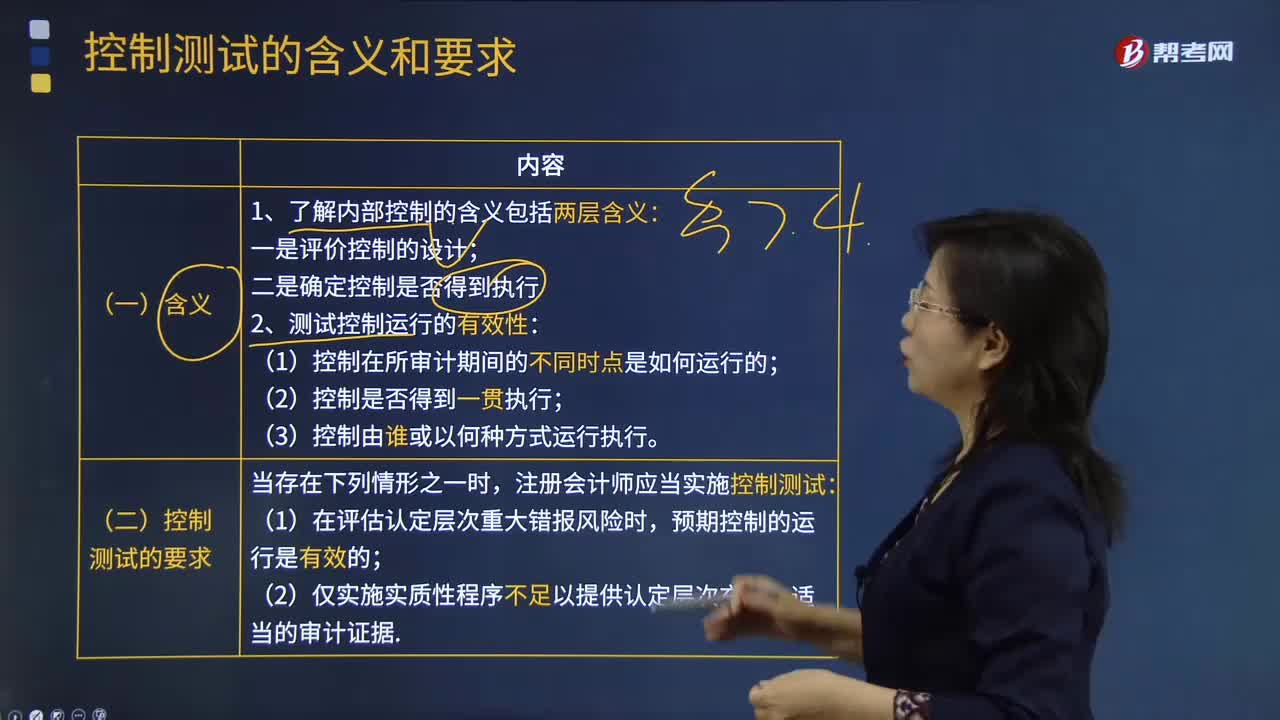

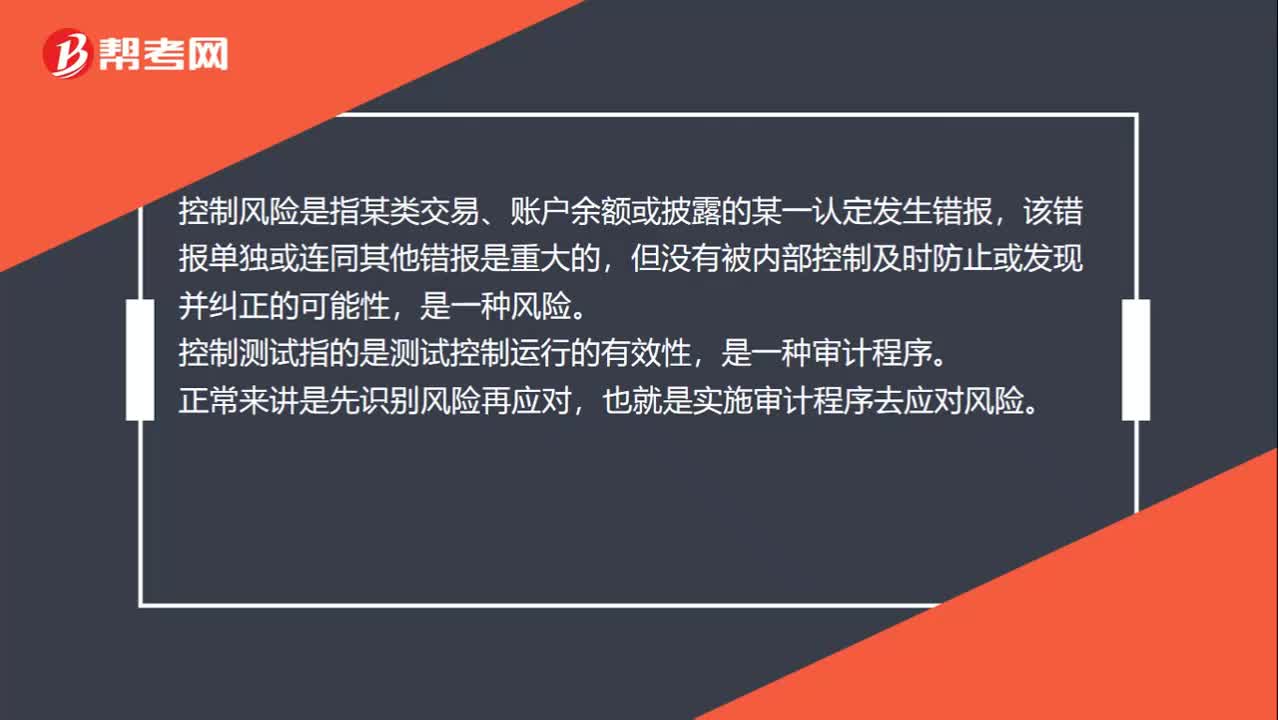

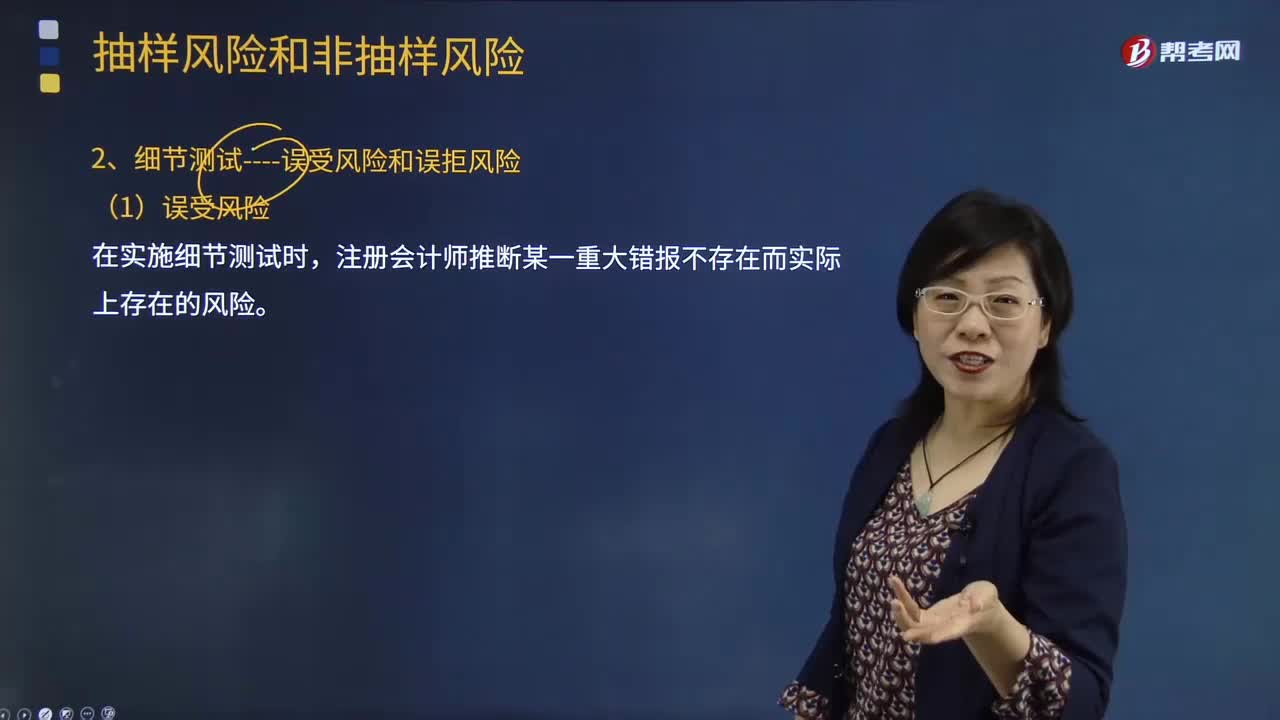

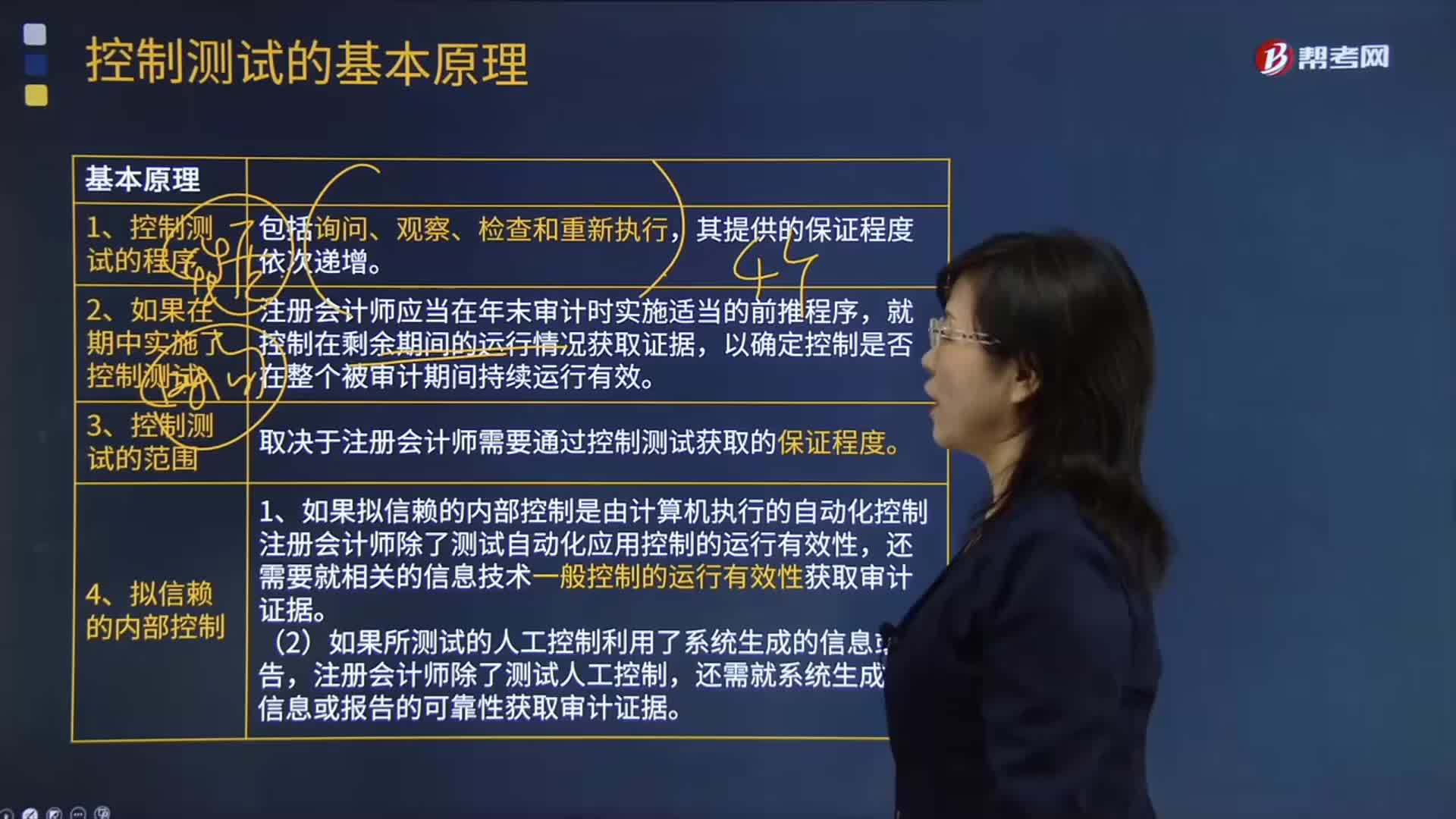

控制测试时会遇到哪些风险?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,推断的控制有效性高于其实际有效性的风险,在实施控制测试时;推断的控制有效性低于其实际有效性的风险。控制测试指的是测试控制运行的有效性:在测试控制运行有效性时;

03:57

03:57

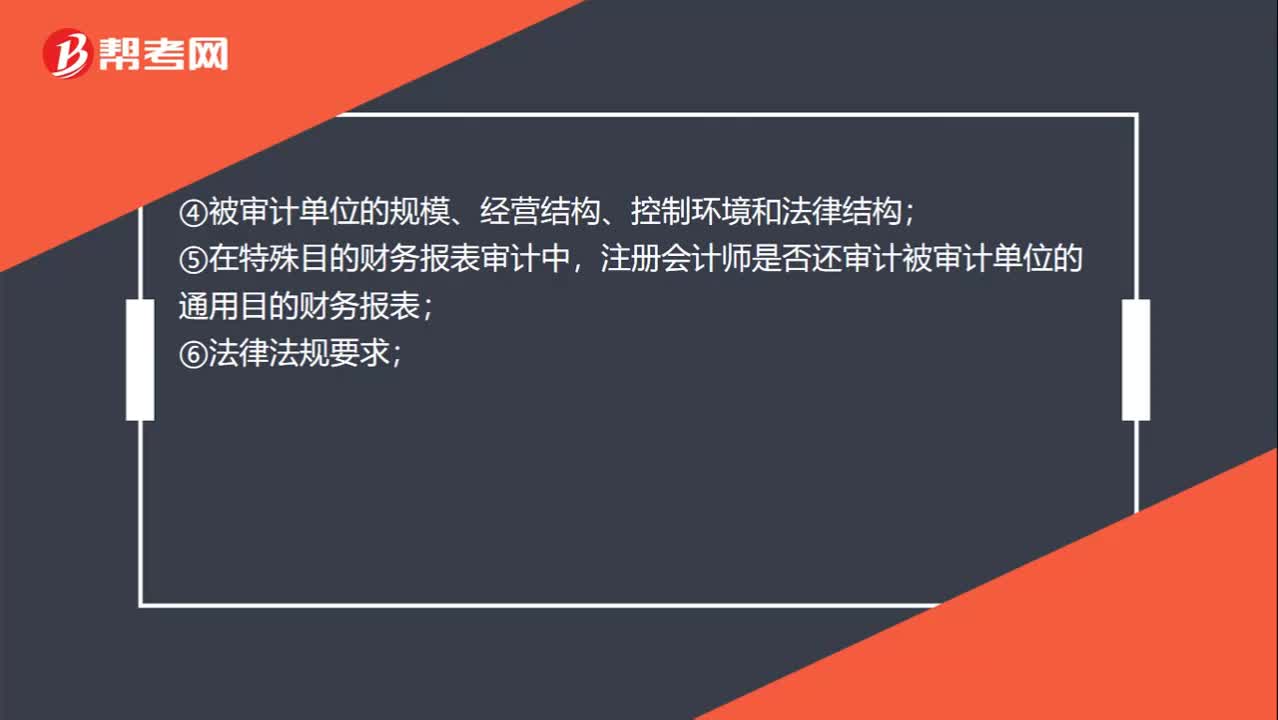

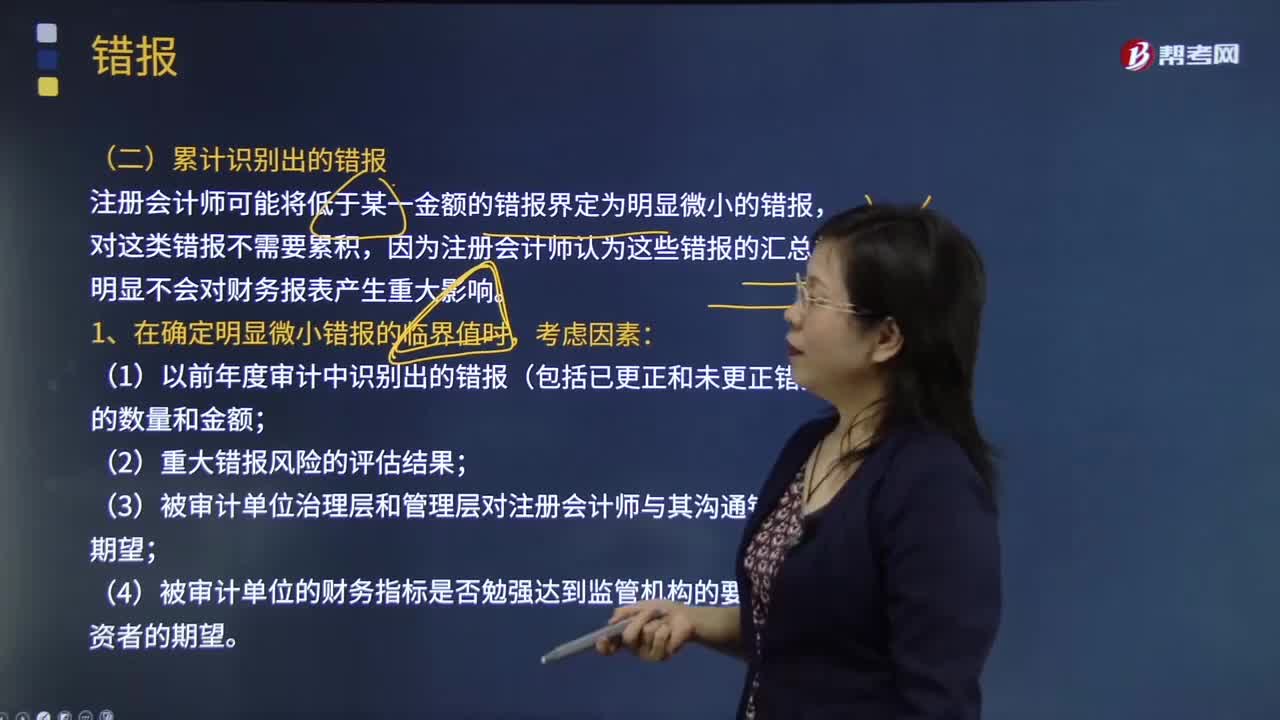

注册会计师在确定明显错报的临界值时要考虑哪些因素?:注册会计师在确定明显错报的临界值时要考虑哪些因素?组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。注册会计师可能将低于某一金额的错报界定为明显微小的错报,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。注册会计师在确定明显微小错报临界值时,(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额。

05:03

05:03

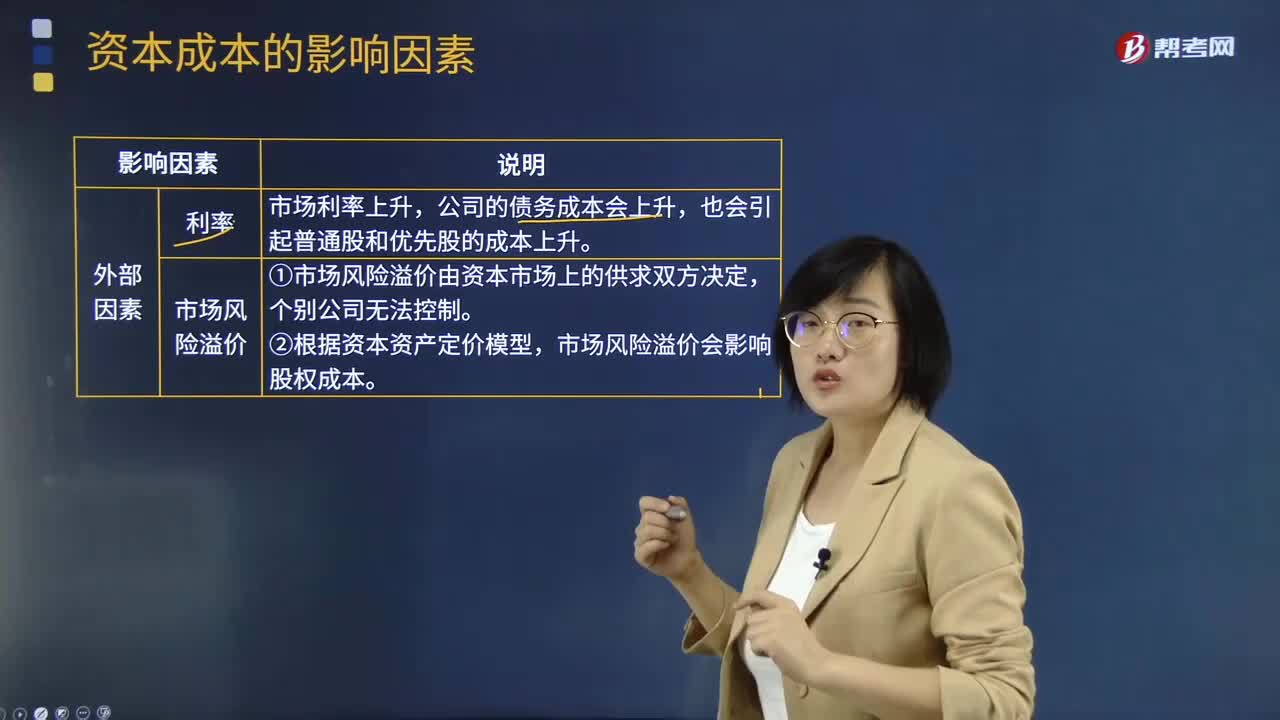

影响资本成本的因素有哪些?:影响资本成本的因素有哪些?资本成本是指投资资本的机会成本。是将资本用于本项目投资所放弃的其他投资机会的收益,公司的债务成本会上升,①市场风险溢价由资本市场上的供求双方决定。市场风险溢价会影响股权成本;②税率变化直接影响税后债务成本以及公司加权平均资本成本,会影响人们对权益投资和股权投资的选择,会使平均资本成本趋于降低;同时会加大公司的财务风险,又会引起债务成本和权益成本上升。

00:39

00:39

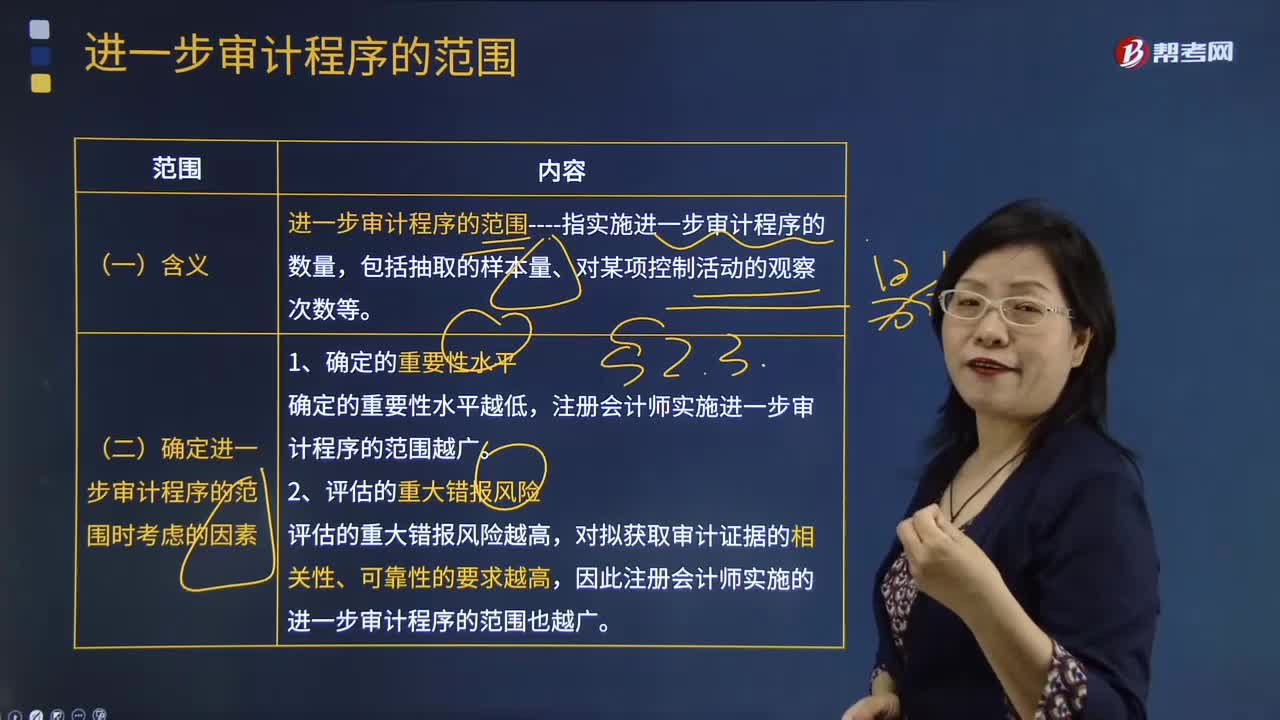

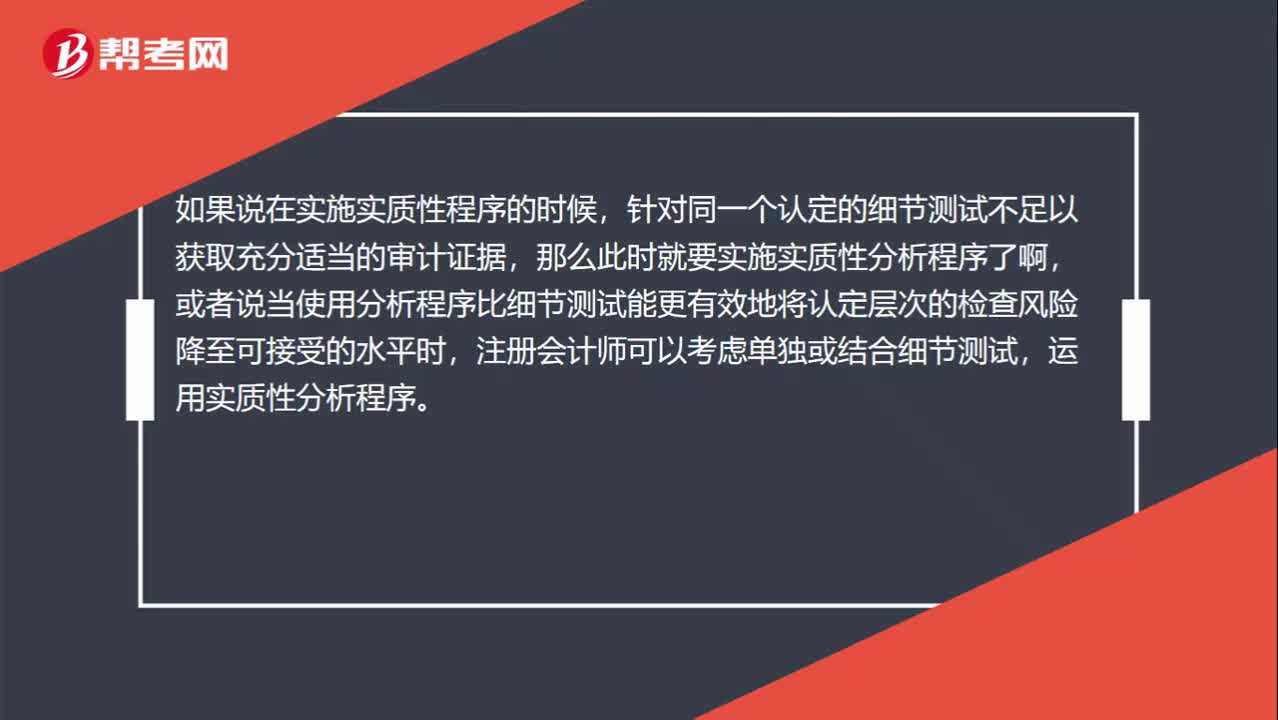

确定实质性分析程序的适用性时为什么考虑细节测试?:确定实质性分析程序的适用性时为什么考虑细节测试?如果说在实施实质性程序的时候,针对同一个认定的细节测试不足以获取充分适当的审计证据,那么此时就要实施实质性分析程序了啊,或者说当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独或结合细节测试,运用实质性分析程序。

05:02

05:02

增值税征税范围有哪些?:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。进口环节的增值税由海关负责征收,增值税的征税范围包括销售(包括进口)货物。

01:43

01:43

控制测试的基本原理有哪些?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,以确定控制是否在整个被审计期间持续运行有效,取决于注册会计师需要通过控制测试获取的保证程度。(1)如果拟信赖的内部控制是由计算机执行的自动化控制,注册会计师除了测试自动化应用控制的运行有效性。

02:46

02:46

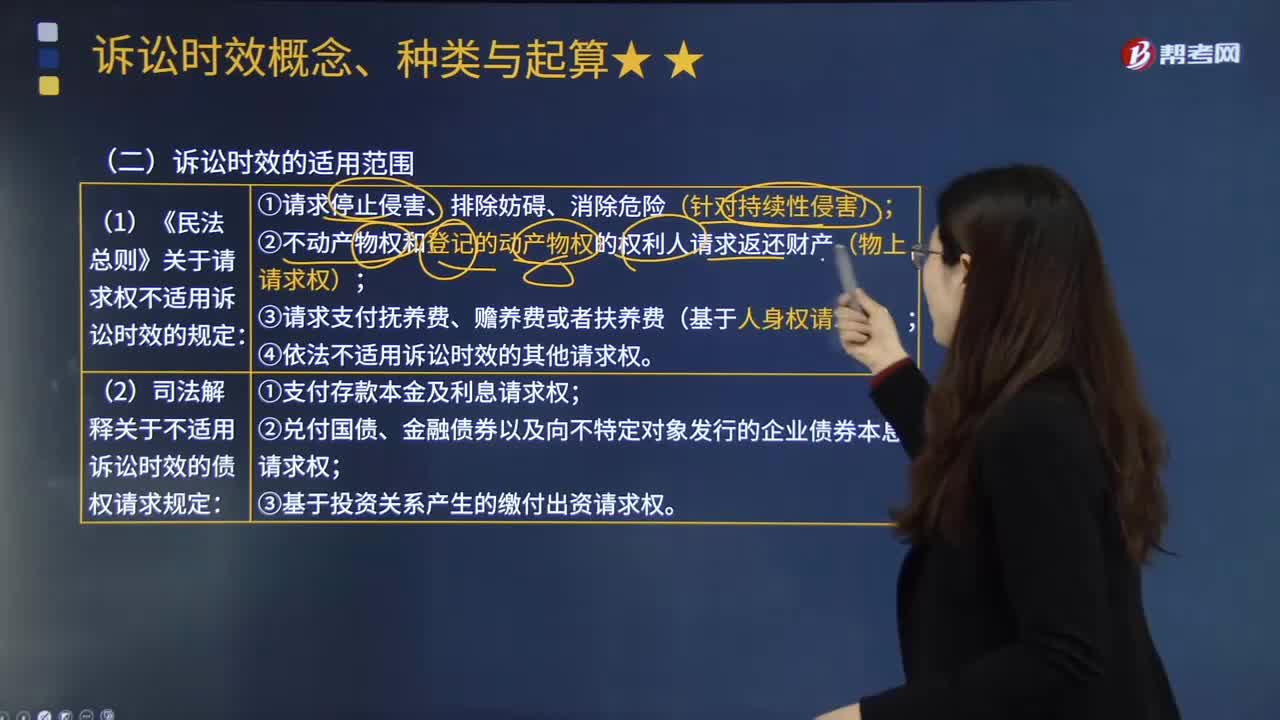

诉讼时效的适用范围有哪些?:诉讼时效是指请求权不行使达一定期间而失去国家强制力保护的制度。诉讼时效并非适用于所有的请求权,下列请求权不适用诉讼时效的规定;(2)不动产物权和登记的动产物权的权利人请求返还财产(物上请求权);(3)请求支付抚养费、赡养费或者扶养费(基于人身权请求权)。(4)依法不适用诉讼时效的其他请求权:2.不适用诉讼时效的债权请求权;

00:49

00:49

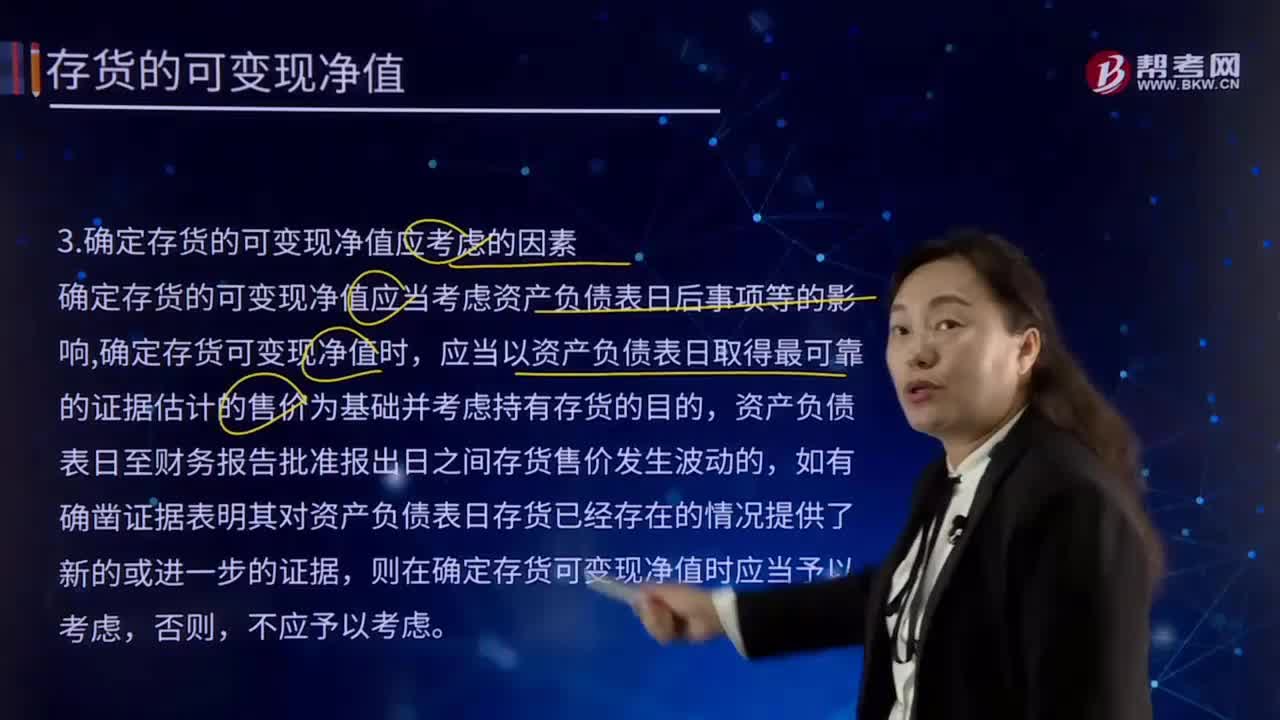

确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

08:24

08:24

善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

02:45

02:45

权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

10:22

10:22

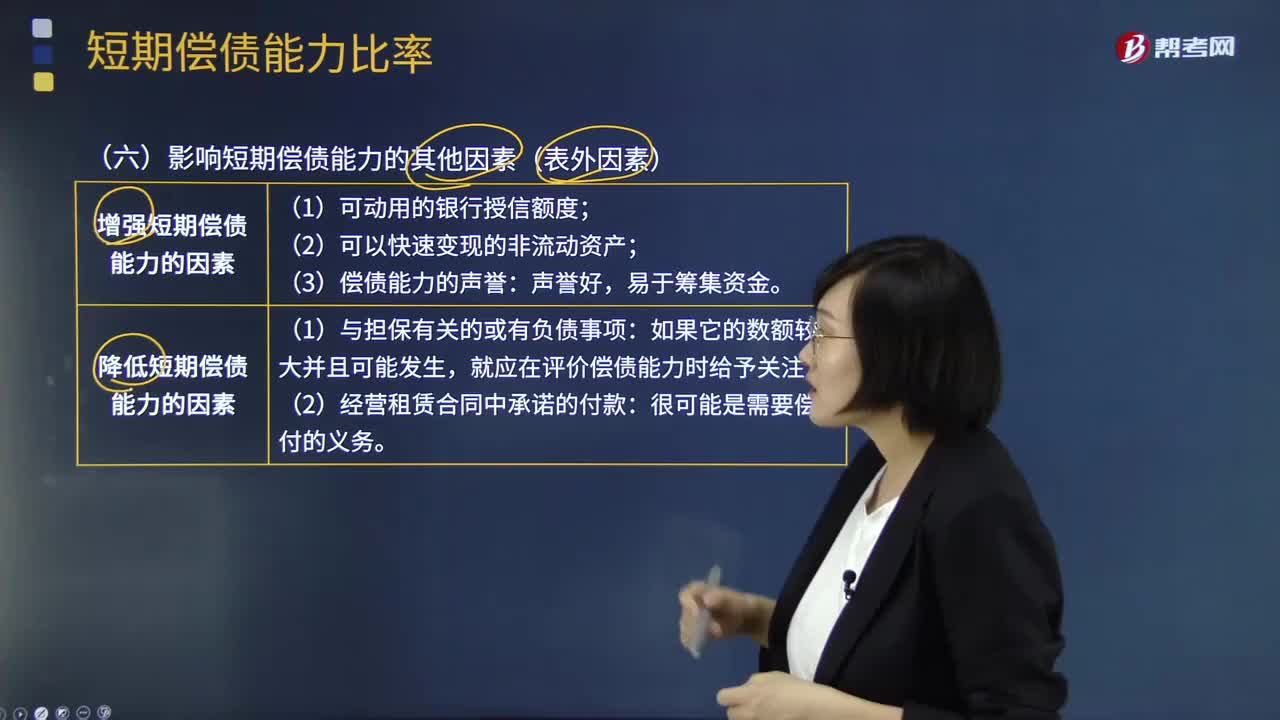

影响短期偿债能力的其他因素(表外因素)有哪些?:影响短期偿债能力的其他因素(表外因素)有哪些?有一些表外因素也会影响企业的短期偿债能力,降低短期偿债能力的因素,就应在评价偿债能力时给予关注。【常见问题】为什么经营租赁影响偿债能力,融资租赁为什么不算表外因素,融资租赁应付的租金已经列示在长期应付款。有助于提高企业短期偿债能力的是(),A.利用短期借款增加对流动资产的投资,D.提高流动负债中的无息负债比率

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日