下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:12

00:12递延所得税负债产生原因是什么?:递延所得税负债产生原因是什么?递延所得税负债产生原因是资产的账面价值大于计税基础,产生递延所得税负债。

01:06

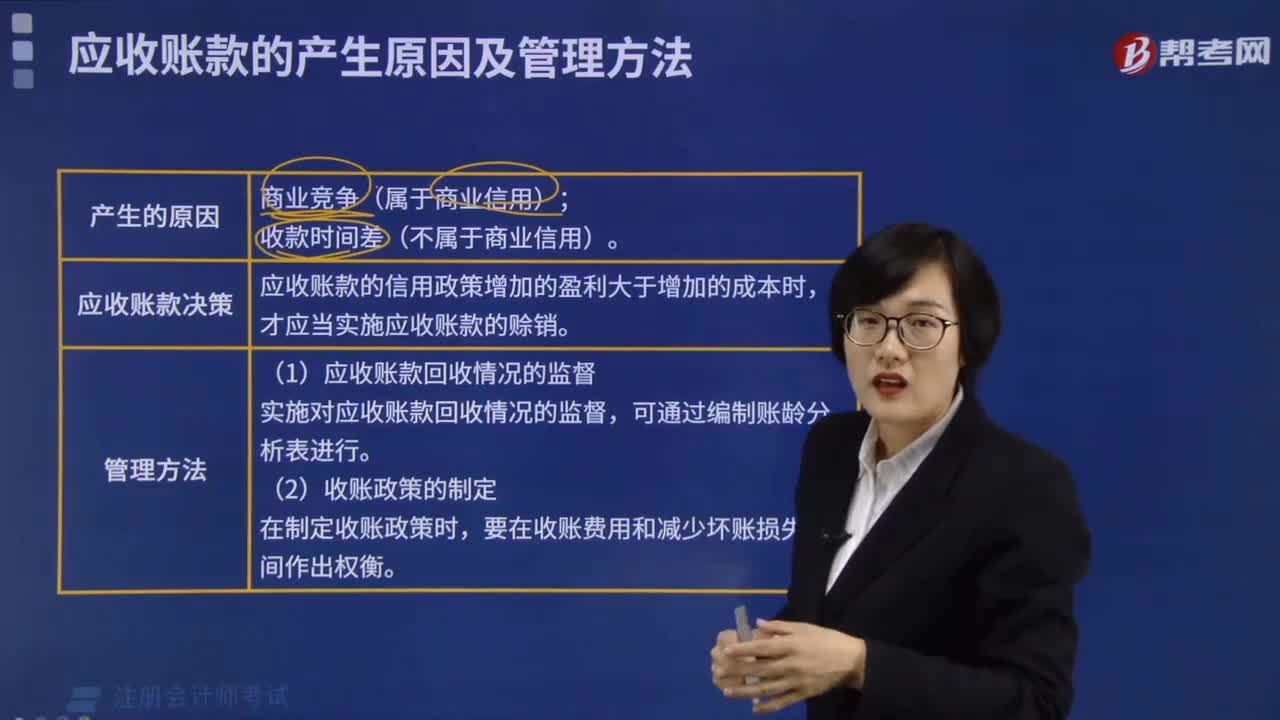

01:06应收账款产生的原因是什么?:应收账款产生的原因是什么?在企业财务管理中,发生应收账款的原因主要有两种:销售和收款的时间差距和商业竞争。销售和收款的时间差距是发生应收账款的主观因素。商品成交的时间和收款的时间时常不一致,这也导致了应收账款。由于销售和收款的时间差而造成的应收账款,不属于商业信用。

00:28

00:28会计的产生和发展的原因是什么?:会计的产生和发展的原因是什么?会计的产生和发展是由于社会生产的发展和加强经济管理的需要,所谓会计,就是把企业有用的各种经济业务统一成以货币为计量单位,通过记账、算账、报账等一系列程序来提供反映企业财务状况和经营成果的经济信息。

00:28

00:28会计的产生和发展的原因是什么?:会计的产生和发展的原因是什么?会计的产生和发展是由于社会生产的发展和加强经济管理的需要,所谓会计,就是把企业有用的各种经济业务统一成以货币为计量单位,通过记账、算账、报账等一系列程序来提供反映企业财务状况和经营成果的经济信息。

00:56

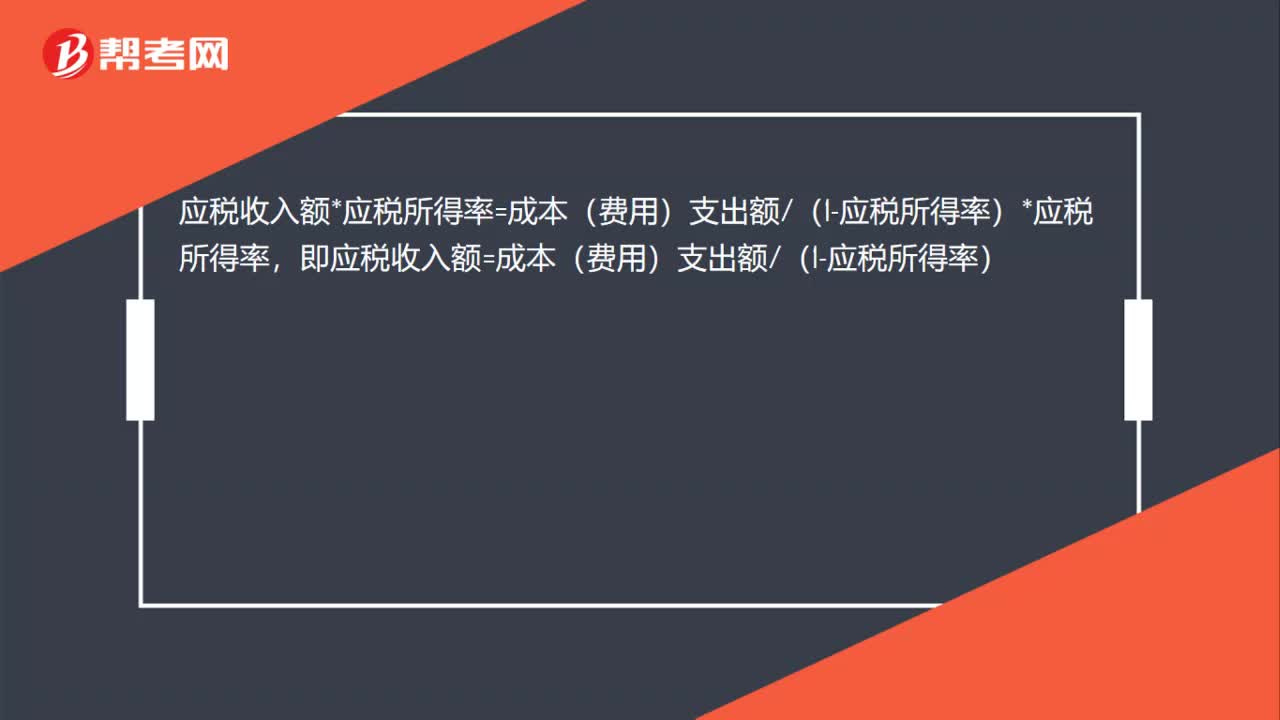

00:56核定征收公式如何推导?:核定征收公式如何推导?应税收入额*应税所得率=成本(费用)支出额(1-应税所得率)*应税所得率,即应税收入额=成本(费用)支出额(1-应税所得率)

05:16

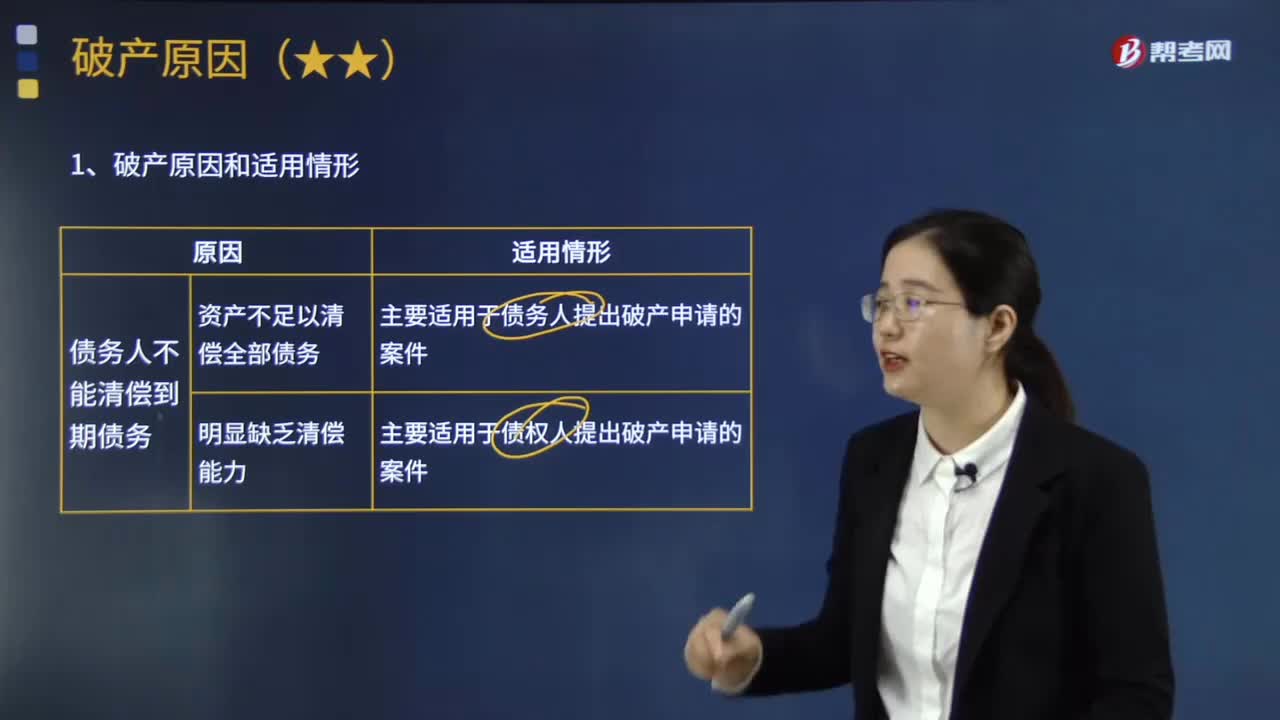

05:16破产的原因有哪几种?:主要适用于债务人提出破产申请且其资不抵债情况通过对相关证据的形式审查即可判断的案件,(2)债务人不能清偿到期债务,主要适用于债权人提出破产申请和债务人提出破产申请但其资不抵债状况通过形式审查不易判断的案件,【提示】相关当事人以对债务人的债务负有连带责任的人未丧失清偿能力为由,只要债务人本人不能清偿到期债务即为发生破产原因,不同民事主体之间不存在清偿能力或破产原因认定上的连带关系“

04:10

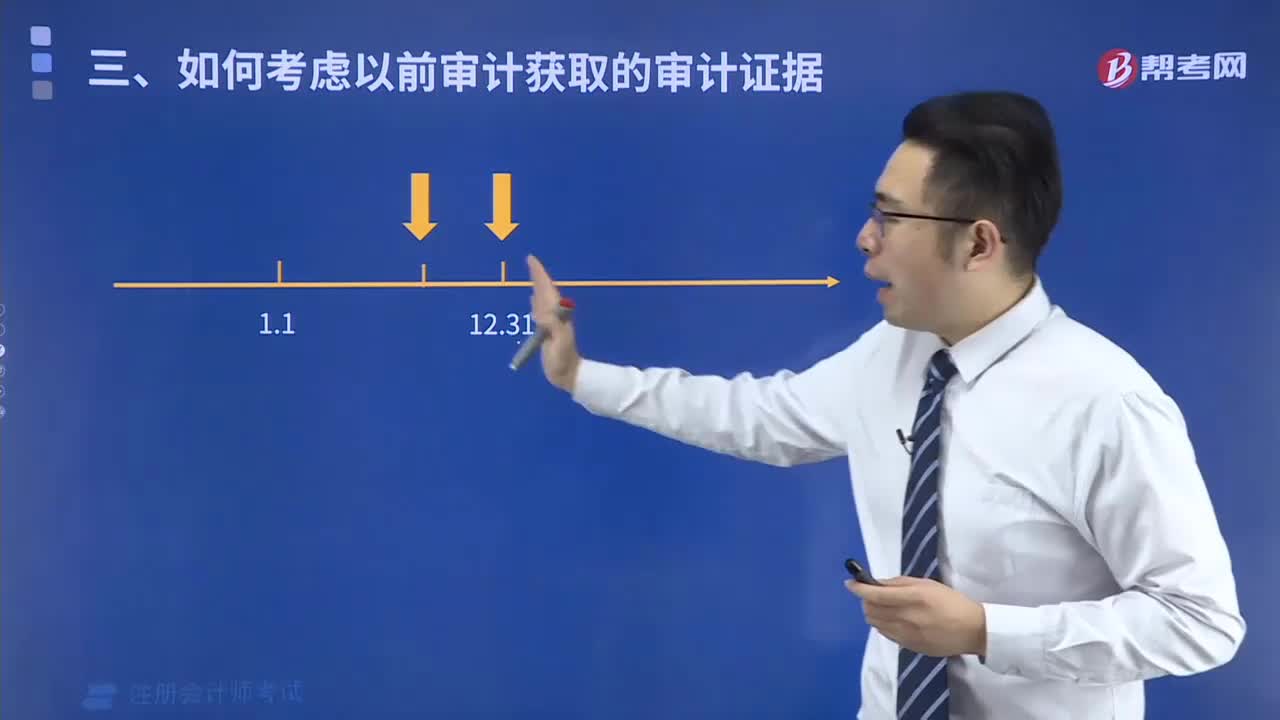

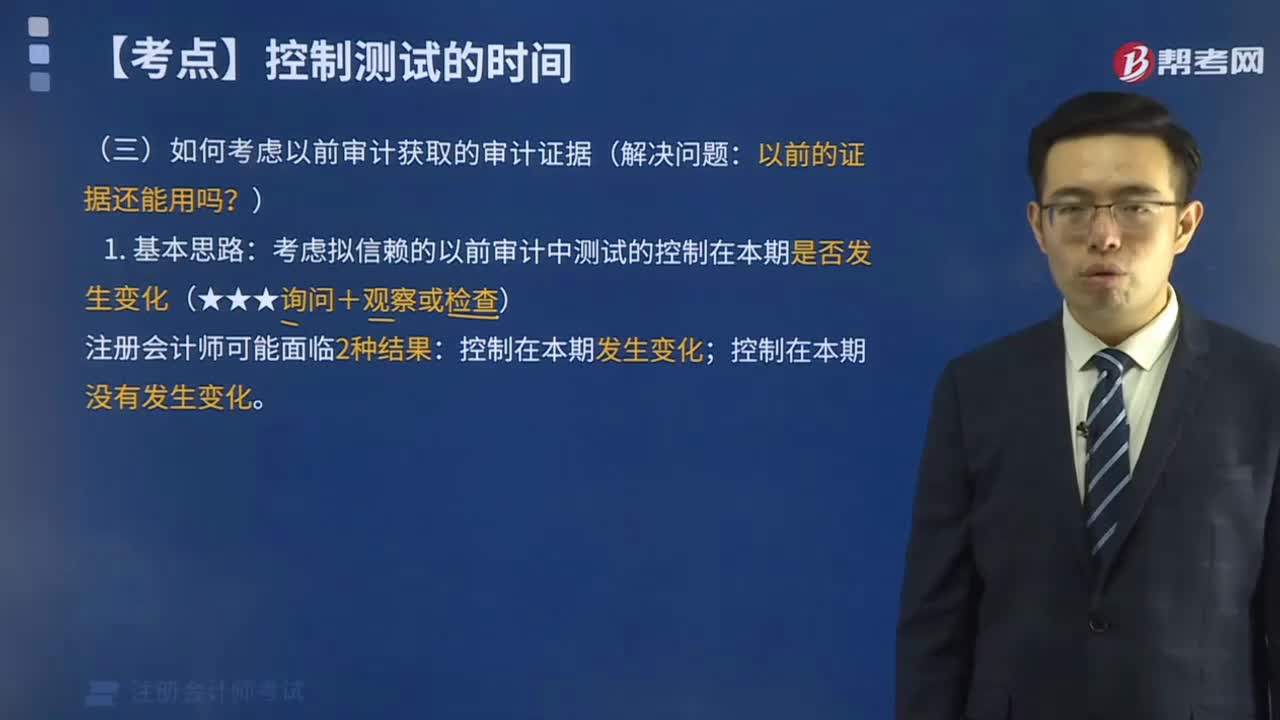

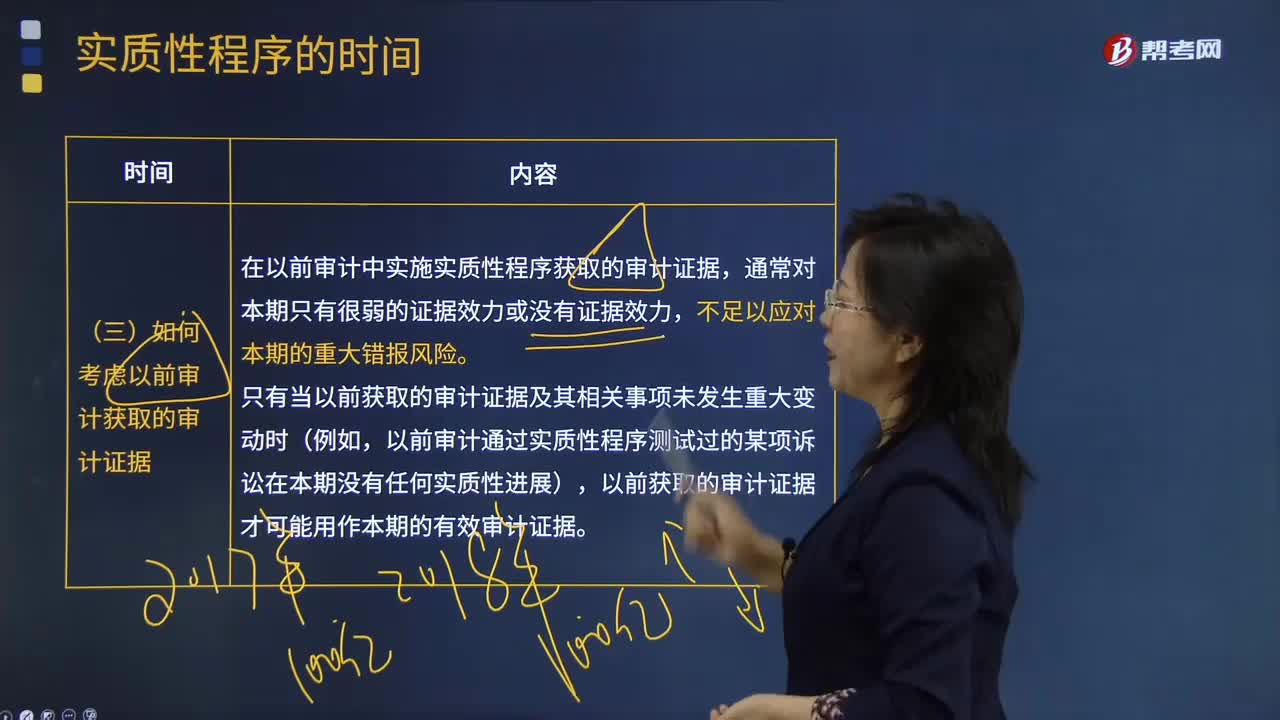

04:10如何考虑以前审计获取的审计证据?:在以前审计中实施实质性程序获取的审计证据,A.实质性程序应当在控制测试完成后实施,B.应对舞弊风险的实质性程序应当在资产负债表日后实施,【解析】注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序。

09:14

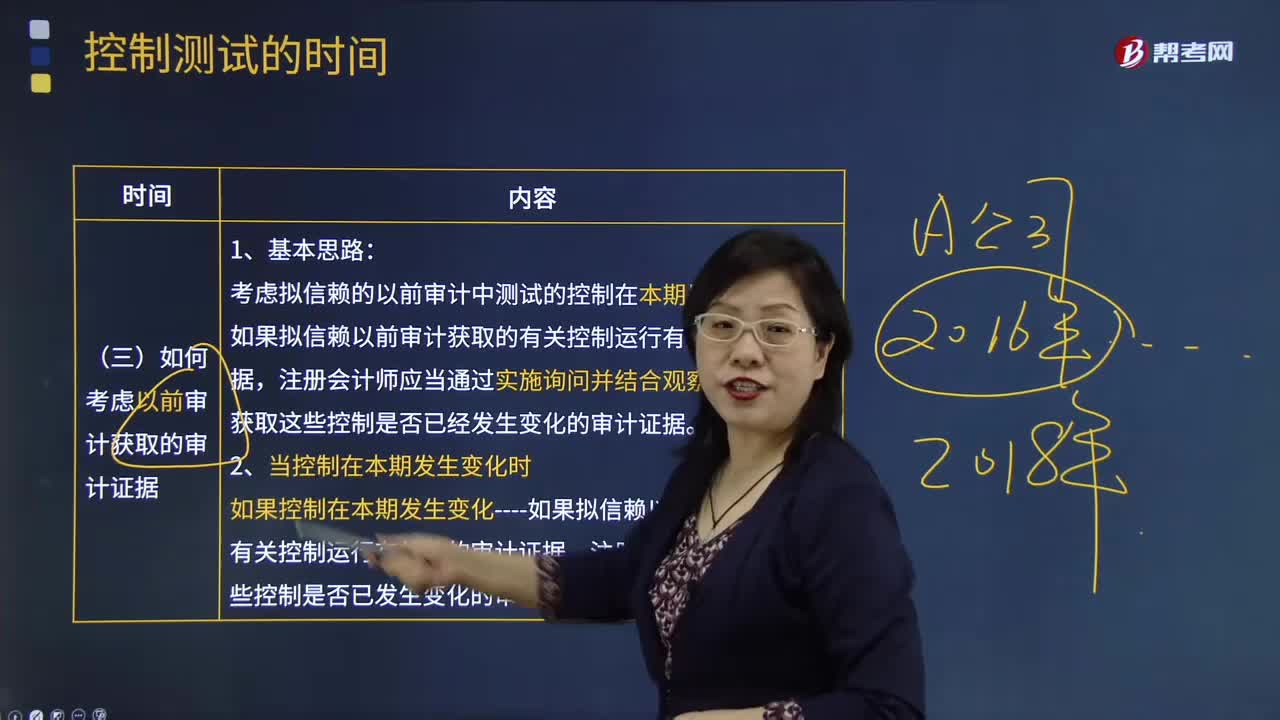

09:14如何考虑以前审计获取的审计证据?:考虑拟信赖的以前审计中测试的控制在本期是否发生变化。如果拟信赖以前审计获取的有关控制运行有效性的审计证据,获取这些控制是否已经发生变化的审计证据。如果控制在本期发生变化----如果拟信赖以前审计获取的有关控制运行有效性的审计证据。注册会计师应当获得这些控制是否已发生变化的审计证据,在确定利用以前审计获取的有关控制运行有效性的审计证据是否适当以及再次测试控制的时间间隔时。

02:11

02:11应收账款的产生原因及管理方法是什么?:应收账款的产生原因及管理方法是什么?这里所说的应收款项是指因对外销售产品、材料、供应劳务及其他原因,包括应收账款、其他应收款、应收票据等。(一)应收账款产生的原因,赊销的销售额会大于现金销售,于是产生了应收账款,2、销售和收款的时间差(不属于商业信用)。但大多批发企业其销售时间和收款时间经常不一致。(二)应收账款决策,应收账款的信用政策增加的盈利大于增加的成本,才应该实施应收账款的赊销。

00:36

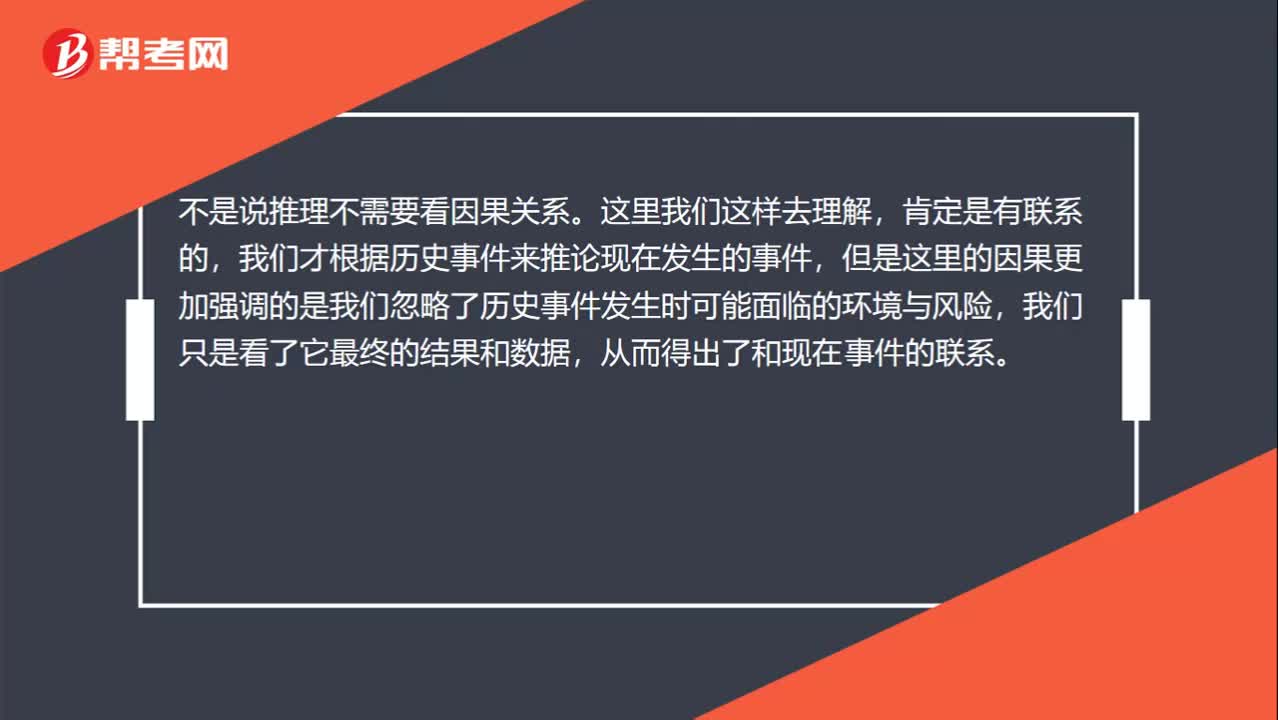

00:36如何理解统计推论法的缺点没有考虑事件的因果关系?:如何理解统计推论法的缺点没有考虑事件的因果关系?不是说推理不需要看因果关系。这里我们这样去理解,肯定是有联系的,我们才根据历史事件来推论现在发生的事件,但是这里的因果更加强调的是我们忽略了历史事件发生时可能面临的环境与风险,我们只是看了它最终的结果和数据,从而得出了和现在事件的联系。

04:45

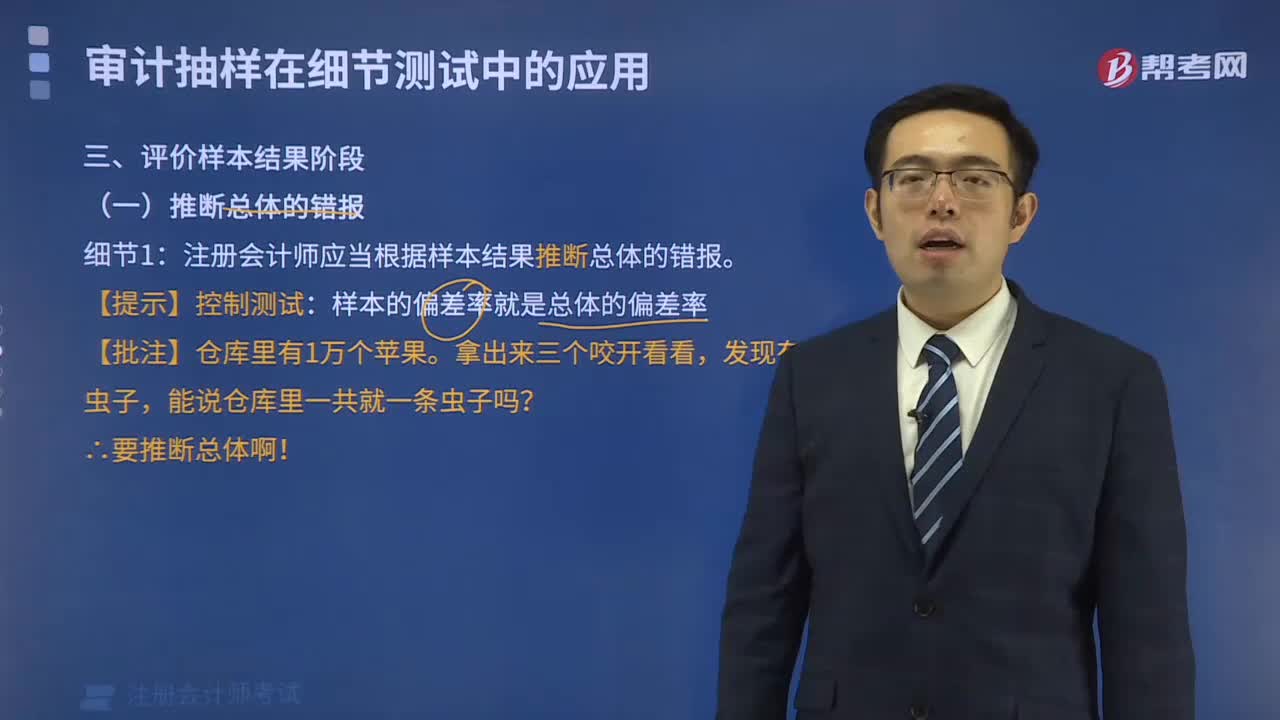

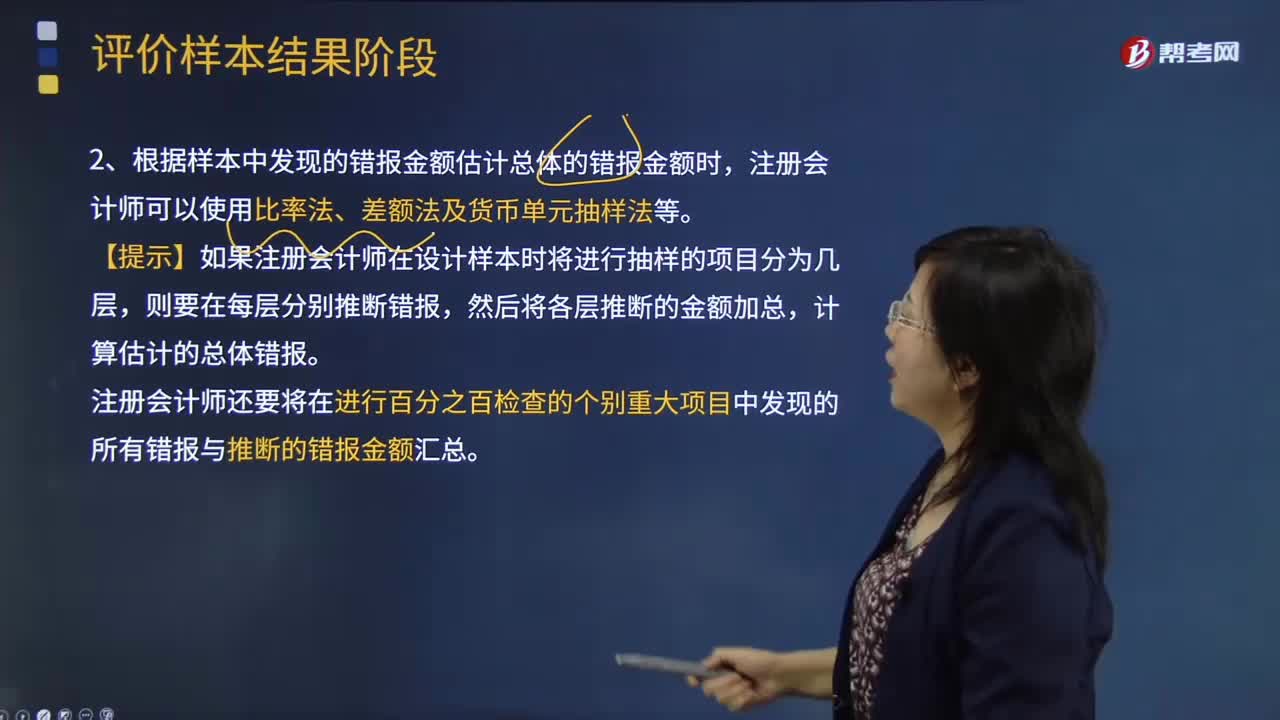

04:45注册会计师如何推断总体错报?:1、注册会计师应当根据样本结果推断总体的错报。注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。2、根据样本中发现的错报金额估计总体的错报金额时,注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。①如果逻辑单元的账面金额大于或等于选样间隔----推断的错报就是该逻辑单元的实际错报金额。计算存在错报的所有逻辑单元的错报百分比;

00:22

00:22注册会计师审计产生的直接原因是什么?:注册会计师审计产生的直接原因是什么?注册会计师审计是商品经济发展到一定阶段的产物,其产生的直接原因是财产所有权与经营权的分离。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日