下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

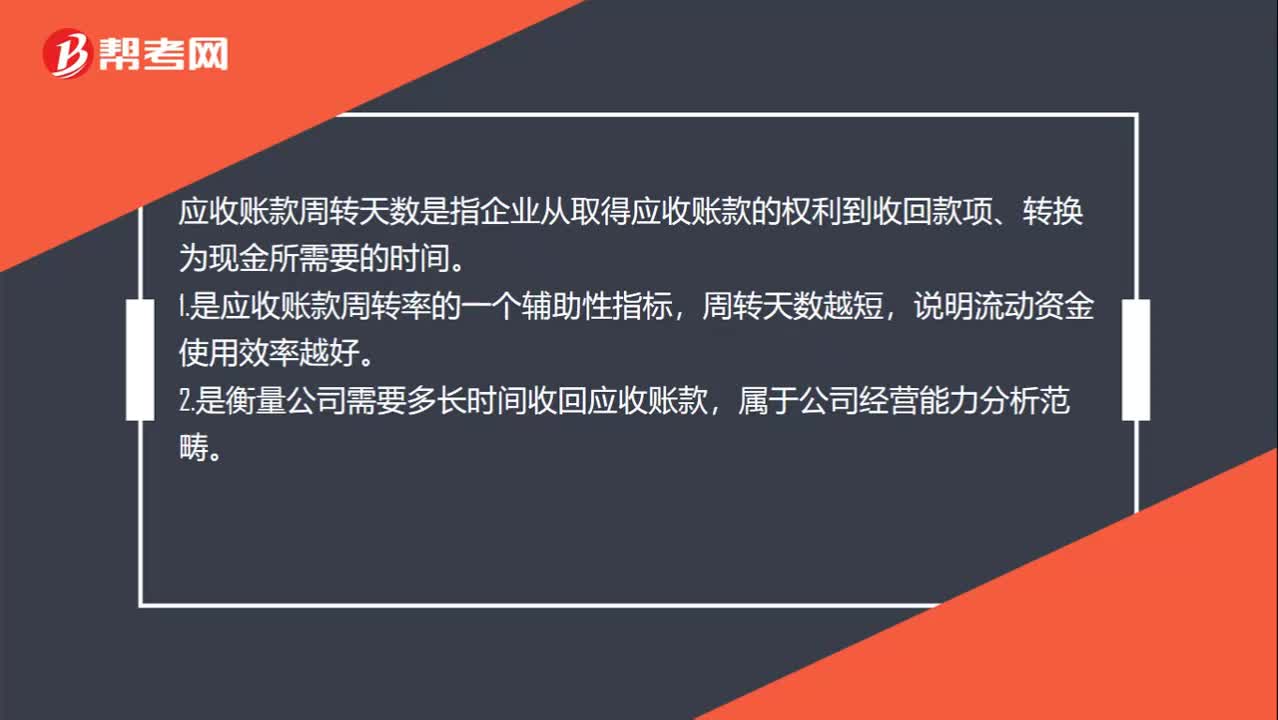

00:37应收账款周转天数是什么?:应收账款周转天数是什么?应收账款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。1.是应收账款周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。2.是衡量公司需要多长时间收回应收账款,属于公司经营能力分析范畴。

00:47

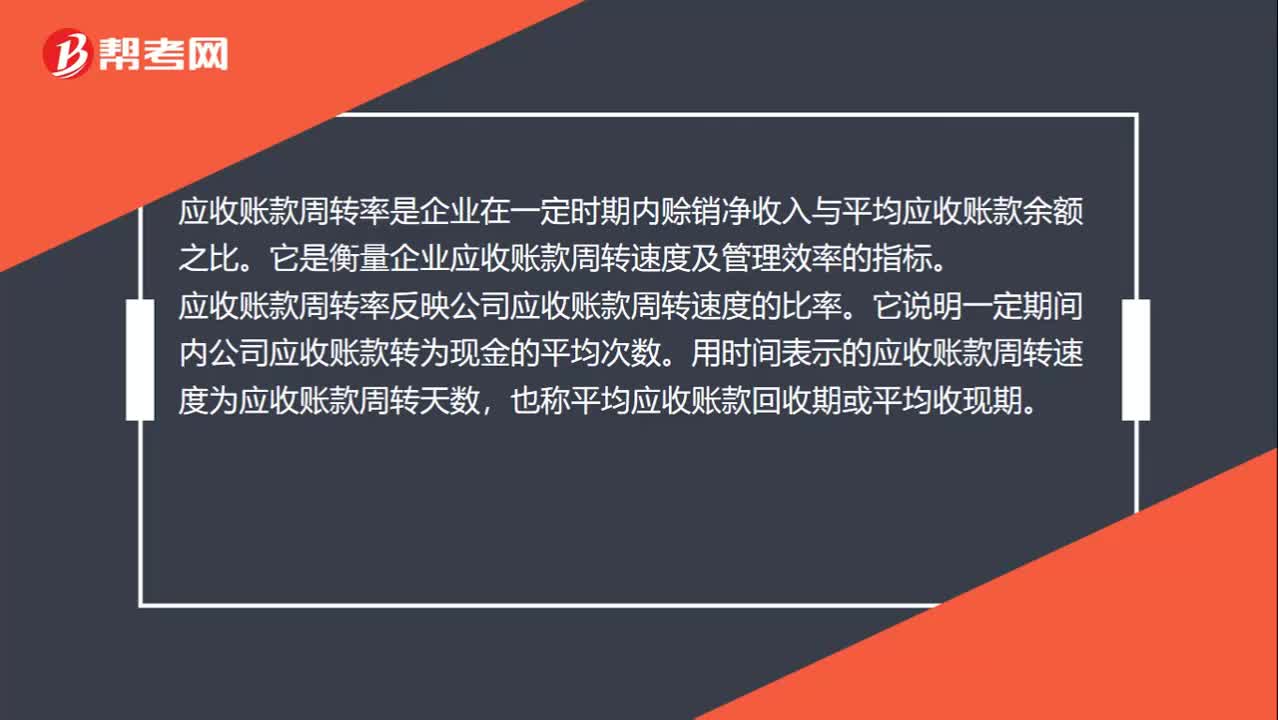

00:47应收账款周转率是什么?:应收账款周转率是什么?应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。应收账款周转率反映公司应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。用时间表示的应收账款周转速度为应收账款周转天数,也称平均应收账款回收期或平均收现期。

02:21

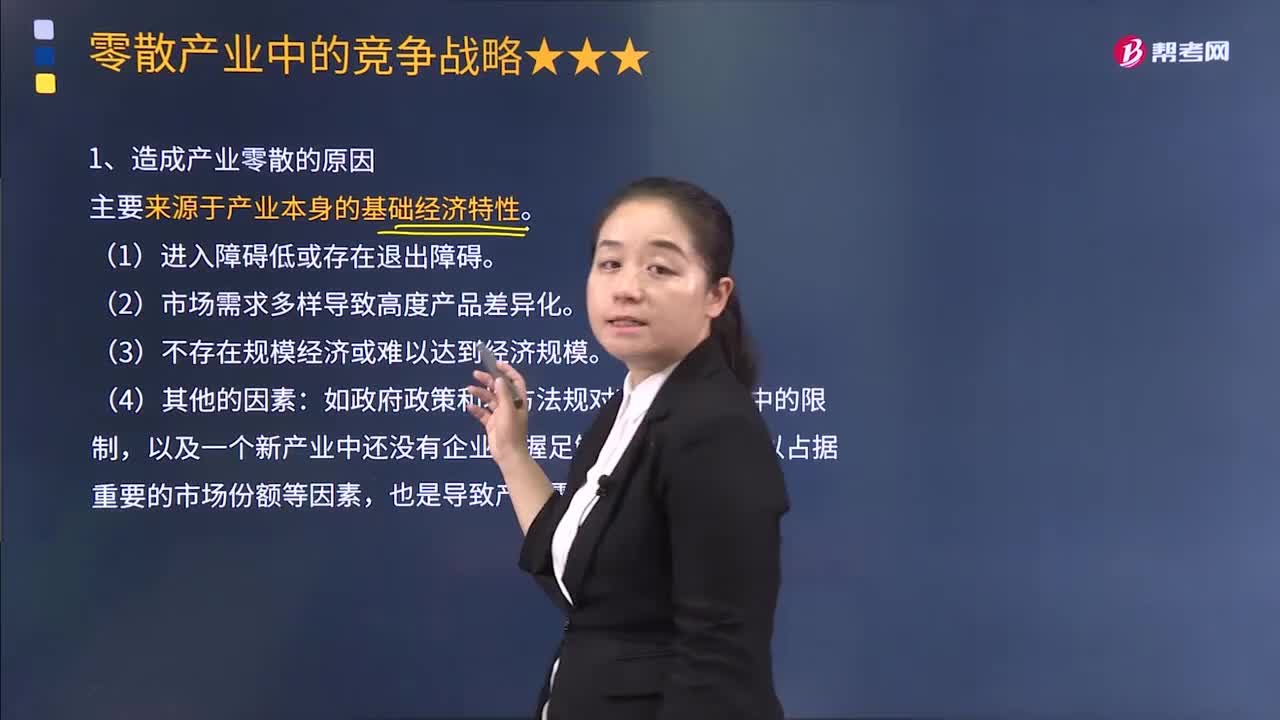

02:21造成产业零散的原因有哪些?:也没有任何一个企业能对整个产业的发展产生重大的影响。造成产业零散的原因有:以及一个新产业中还没有企业掌握足够的技能和能力以占据重要的市场份额等因素,D.市场需求多样导致高度产品差异化。【解析】本题主要考查的是业务单位战略中的中小企业竞争战略,产业零散的原因主要来源于产业本身的基础经济特性。进入障碍低是产业形成零散的前提,则收入持平的企业将倾向于在产业中维持。

02:29

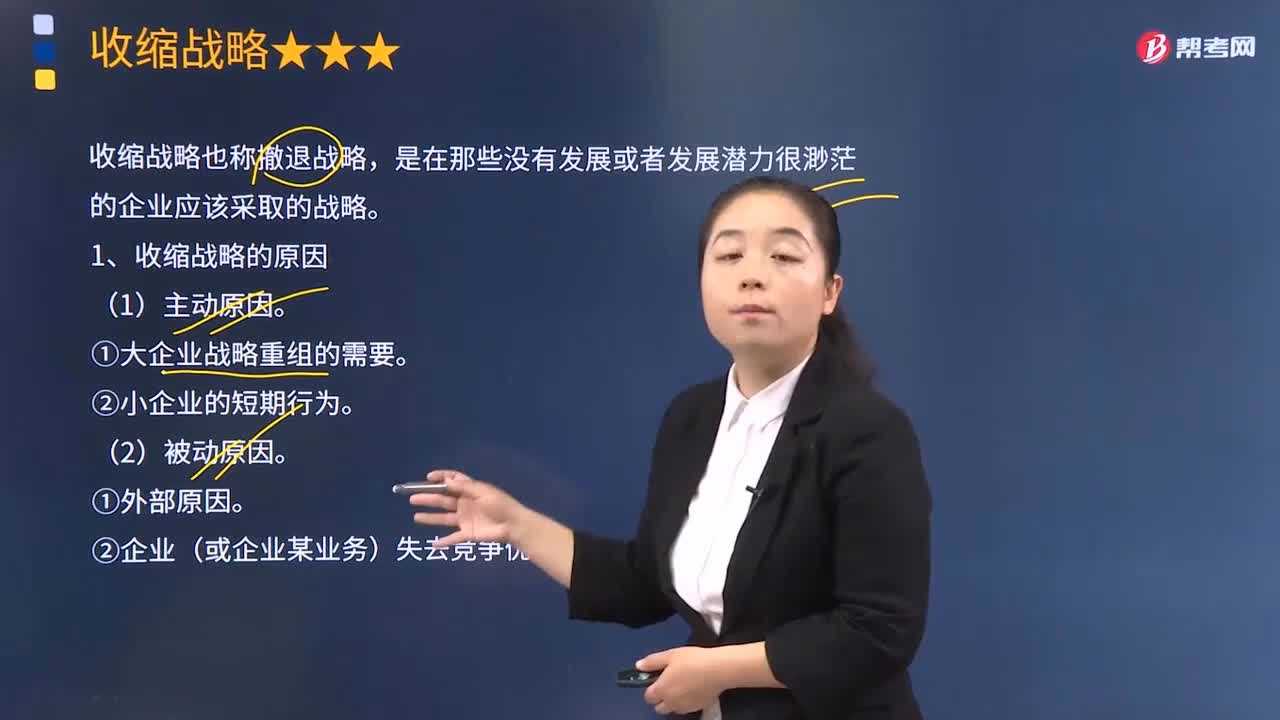

02:29采取收缩战略的原因有哪些?:采取收缩战略的原因有哪些?收缩战略也称撤退战略,是在那些没有发展或者发展潜力很渺茫的企业应该采取的战略。收缩战略的原因:①大企业战略重组的需要。②企业(或企业某业务)失去竞争优势,撤退战略是指企业出让某个经营单位、子公司、事业部或某个产品系列的战略,撤退与发展常常是联系在一起的。因为撤退是为了更好的发展,而发展也需要必要的撤退。处于快速增长的公司中的创业者,通常不会认真考虑撤退战略。

00:41

00:41预收账款是什么?:预收账款是什么?预收账款是指企业按照合同规定向购货单位预收的款项。与应付账款不同,预收账款所形成的负债不是以货币偿付,而是以货物偿付。企业应通过"预收账款"科目,核算预收账款的取得、偿付等情况。预收账款情况不多的企业,也可不设"预收账款"科目,将预收的款项直接记入"应收账款"科目的贷方。

01:45

01:45检查涉及应收账款的相关财务指标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。检查涉及应收账款的相关财务指标:

03:17

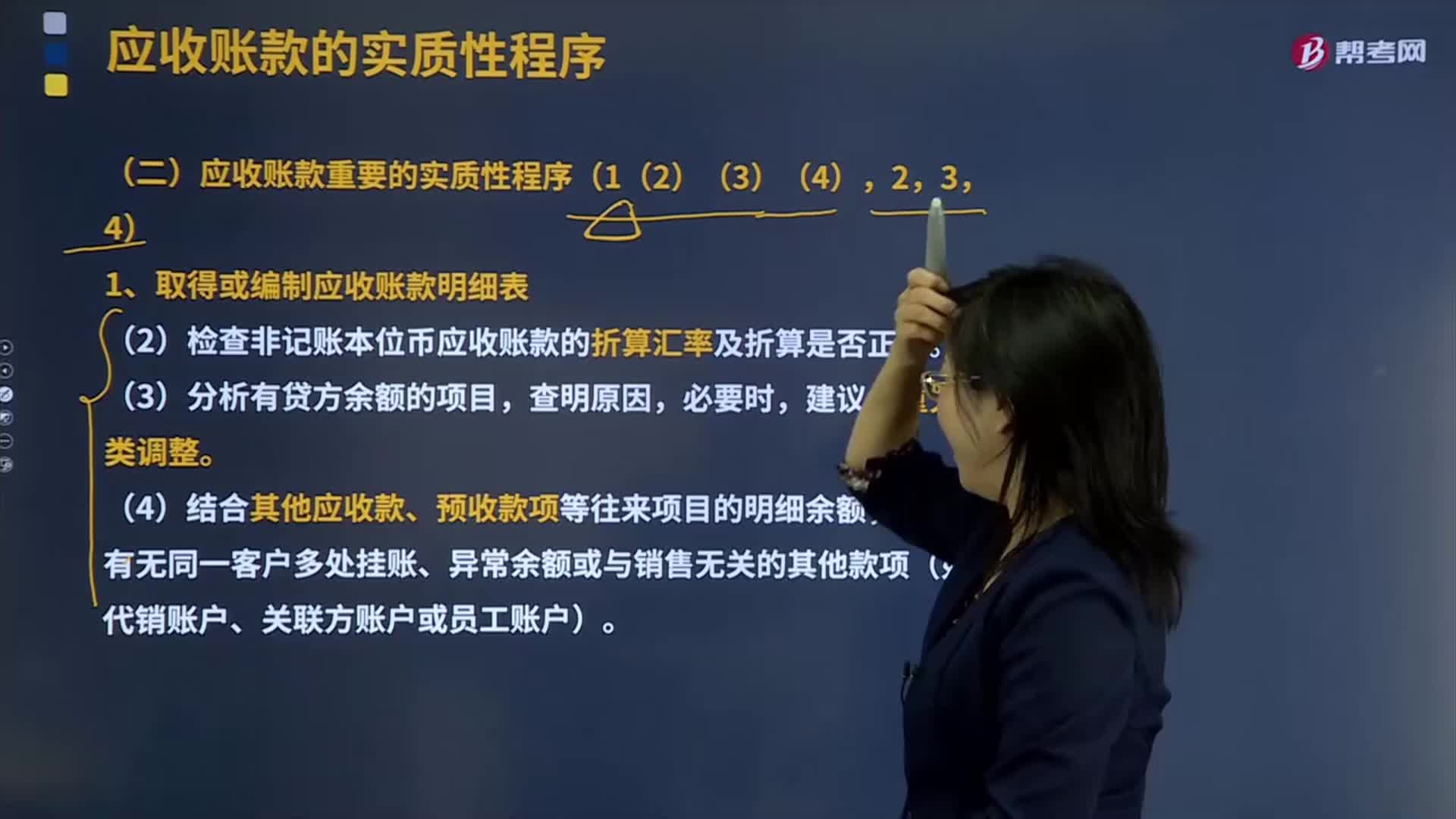

03:17取得或编制应收账款明细表需要哪些方法?:取得或编制应收账款明细表需要哪些方法?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。还应考虑商业折扣和现金折扣等因素。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。

01:25

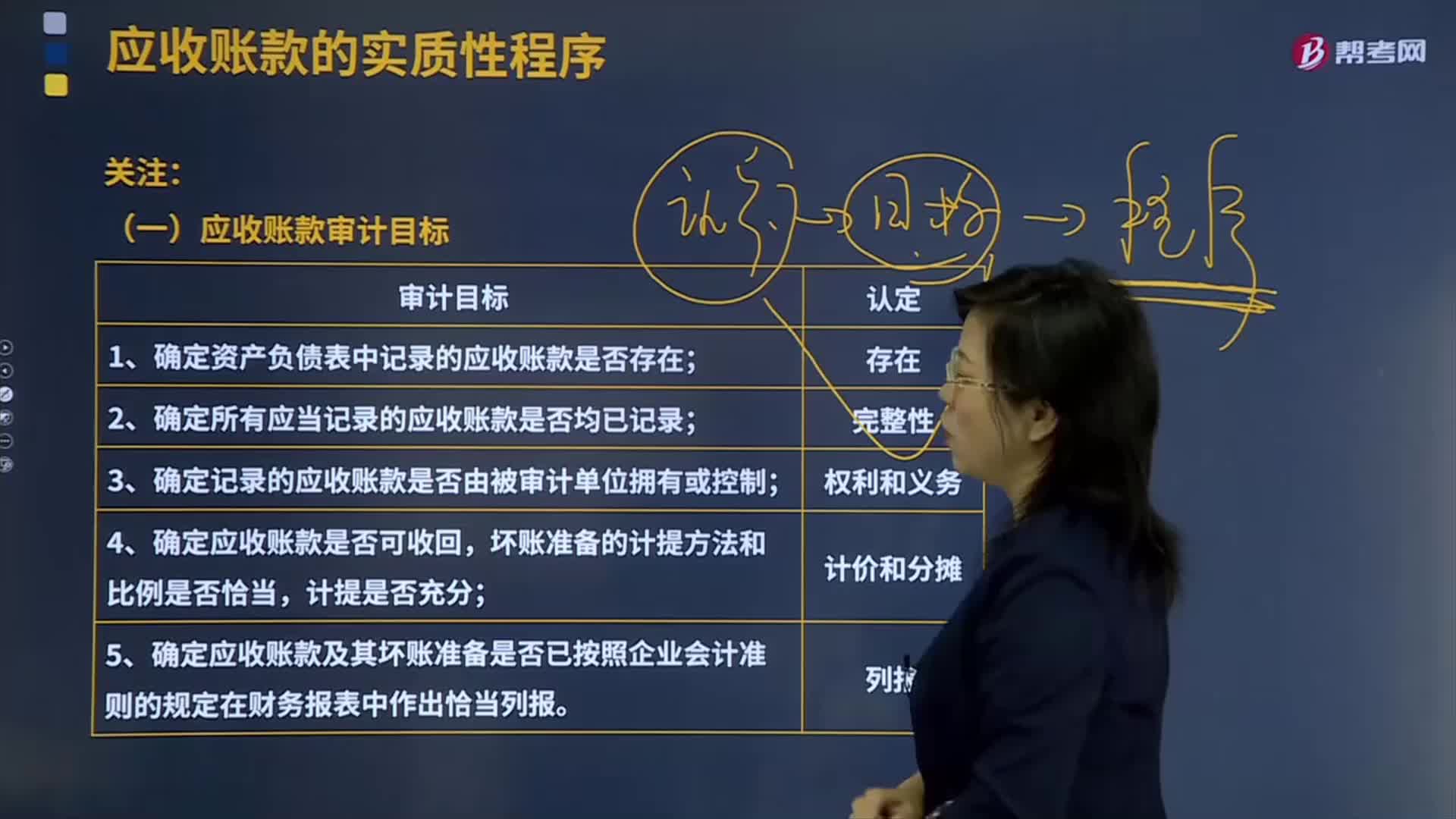

01:25应收账款的审计目标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,1.确定资产负债表中记录的应收账款是否存在;2.确定所有应当记录的应收账款是否均已记录;

08:10

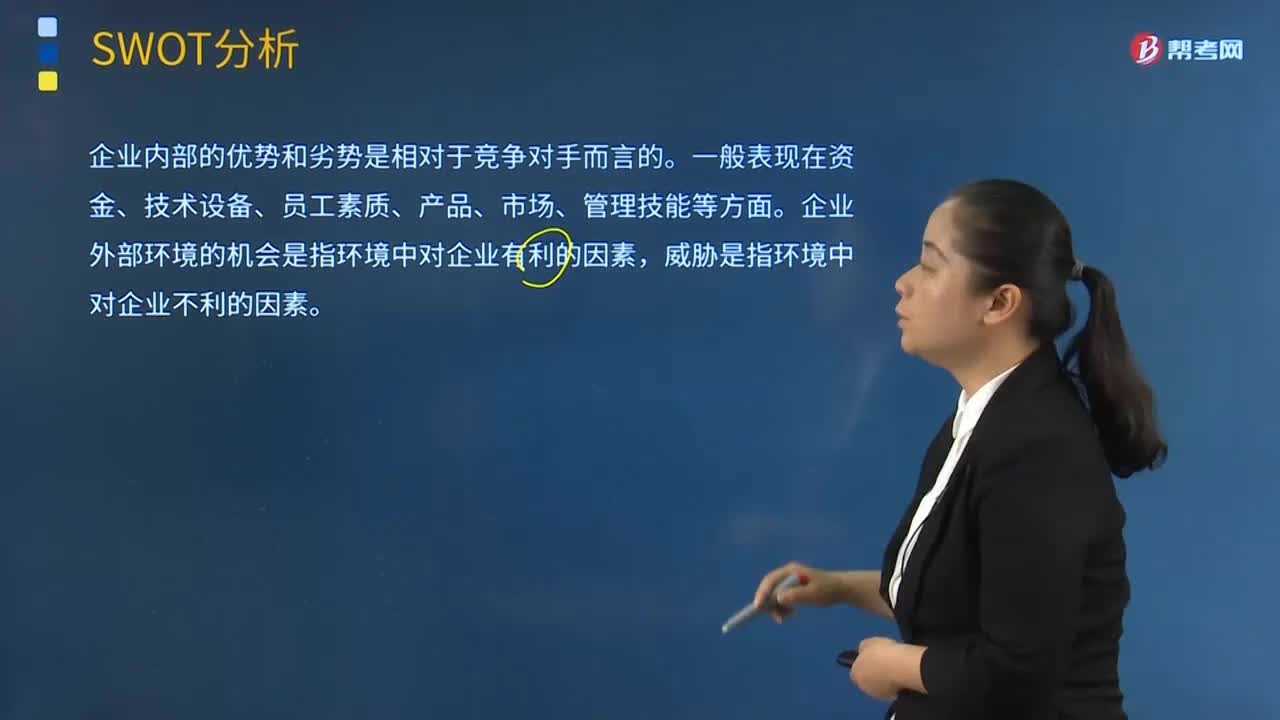

08:10SWOT分析的基本原理及应用有哪些内容?:就是将与研究对象密切相关的各种主要内部优势、劣势和外部的机会和威胁等,SWOT分析是一种综合考虑企业内部条件和外部环境的各种因素,企业内部的优势和劣势是相对于竞争对手而言的。企业外部环境的机会是指环境中对企业有利的因素。SWOT分析中最核心的部分是评价企业的优势和劣势、判断企业所面临的机会和威胁并做出决策,第I类型的企业具有很好的内部优势以及众多的外部机会。

07:12

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

05:30

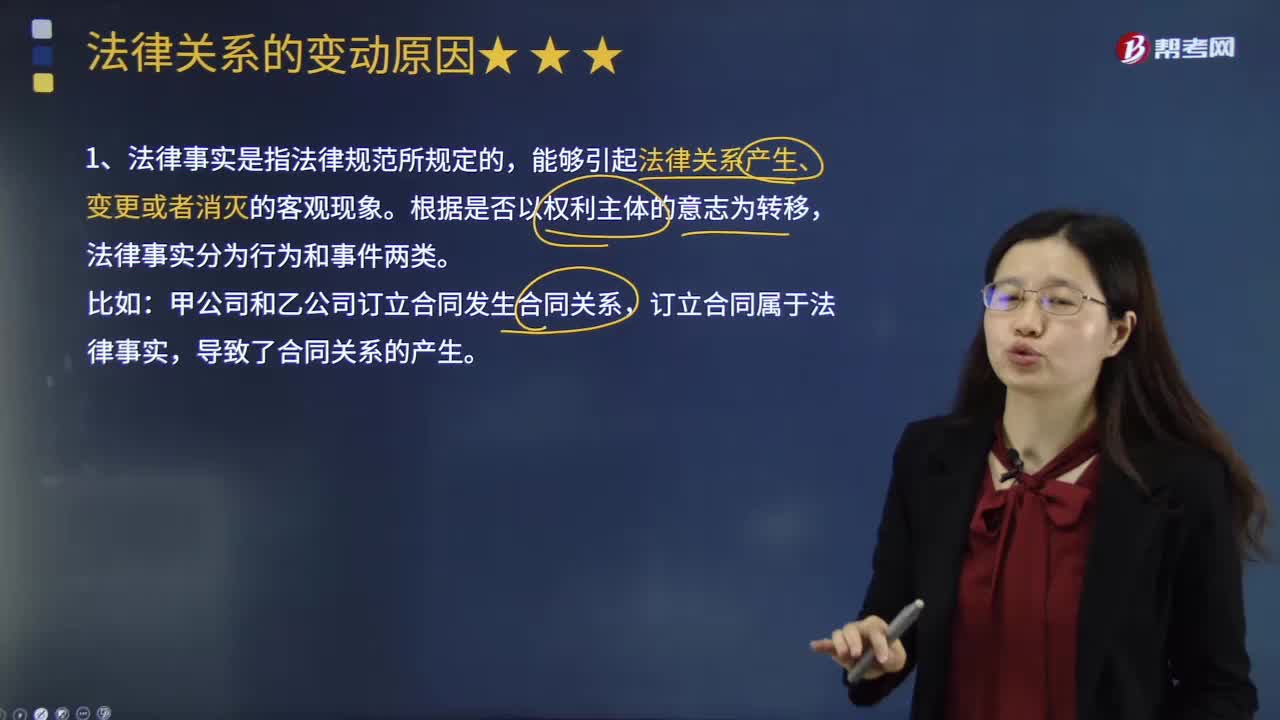

05:30法律关系变动的原因是什么?:法律关系发生变动的原因是什么?法律关系也有产生、发展和消灭的过程。能够引起法律后果即法律关系产生、变更或消灭的客观现象。法律事实根据其是否以权利主体的意志为转移可以分为行为和事件两类。行为是指以权利主体的意志为转移、能够引起法律后果的法律事实,因此事实行为构成通常不受行为人行为能力的影响,但能够引起法律关系发生、变更和消灭的客观情况。常成为免除法律责任或消灭法律关系的原因。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日