下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:41

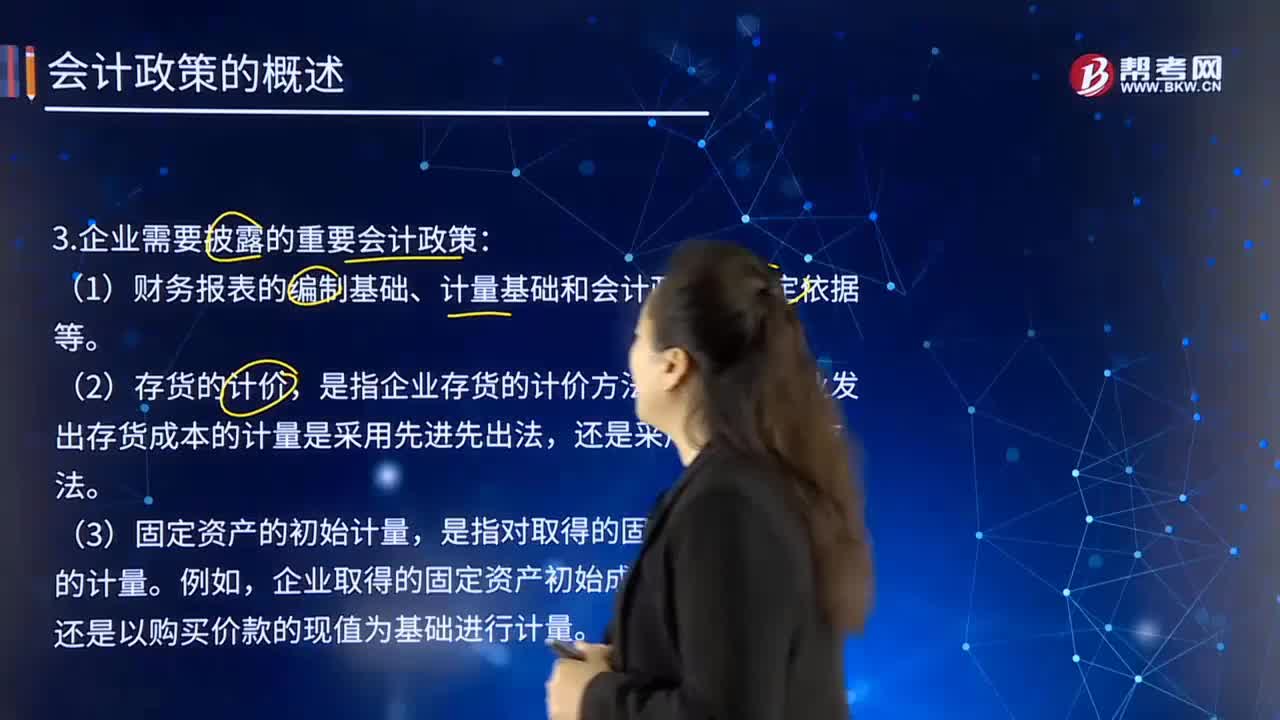

03:41企业应当披露采用的重要会计政策有哪些?:应当考虑与会计政策相关的项目的性质和金额。是指企业存货的计价方法。企业发出存货成本的计量是采用先进先出法,还是以购买价款的现值为基础进行计量。是指企业在资产负债表日对投资性房地产进行后续计量所采用的会计处理。企业对投资性房地产的后续计量是采用成本模式,是指长期股权投资的具体会计处理方法。是指非货币性资产交换事项中对换入资产成本的计量。

00:32

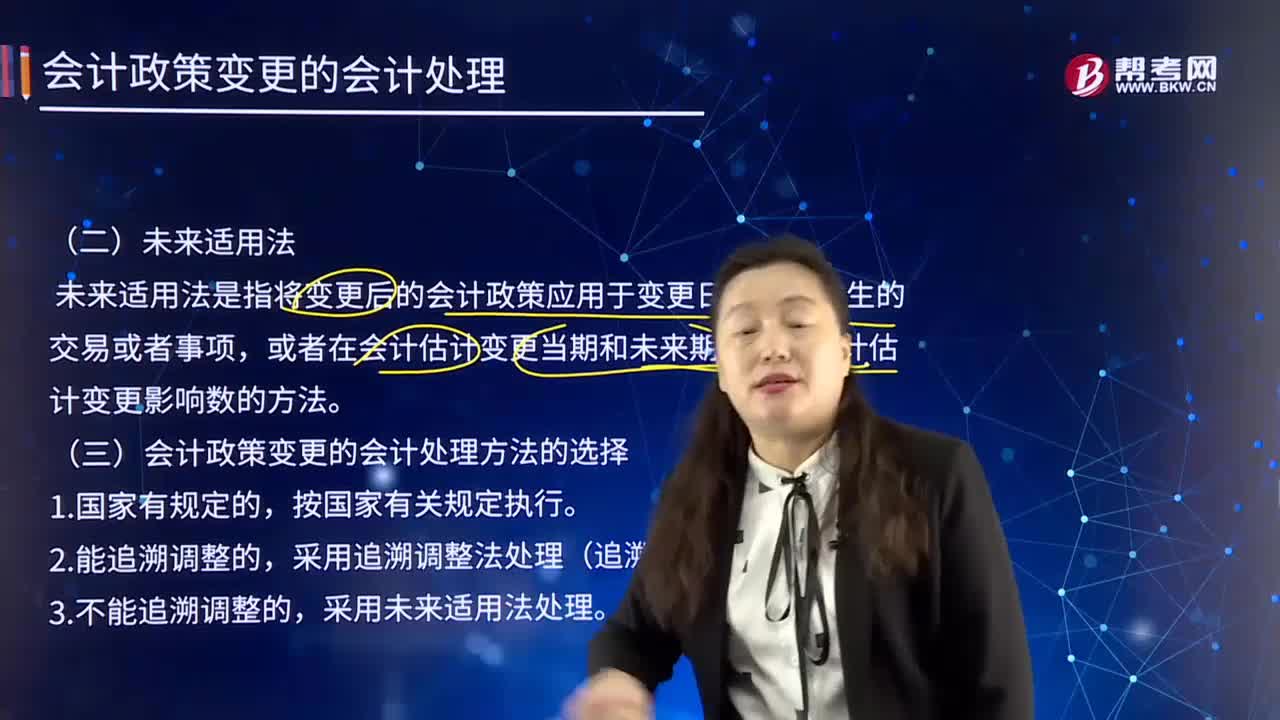

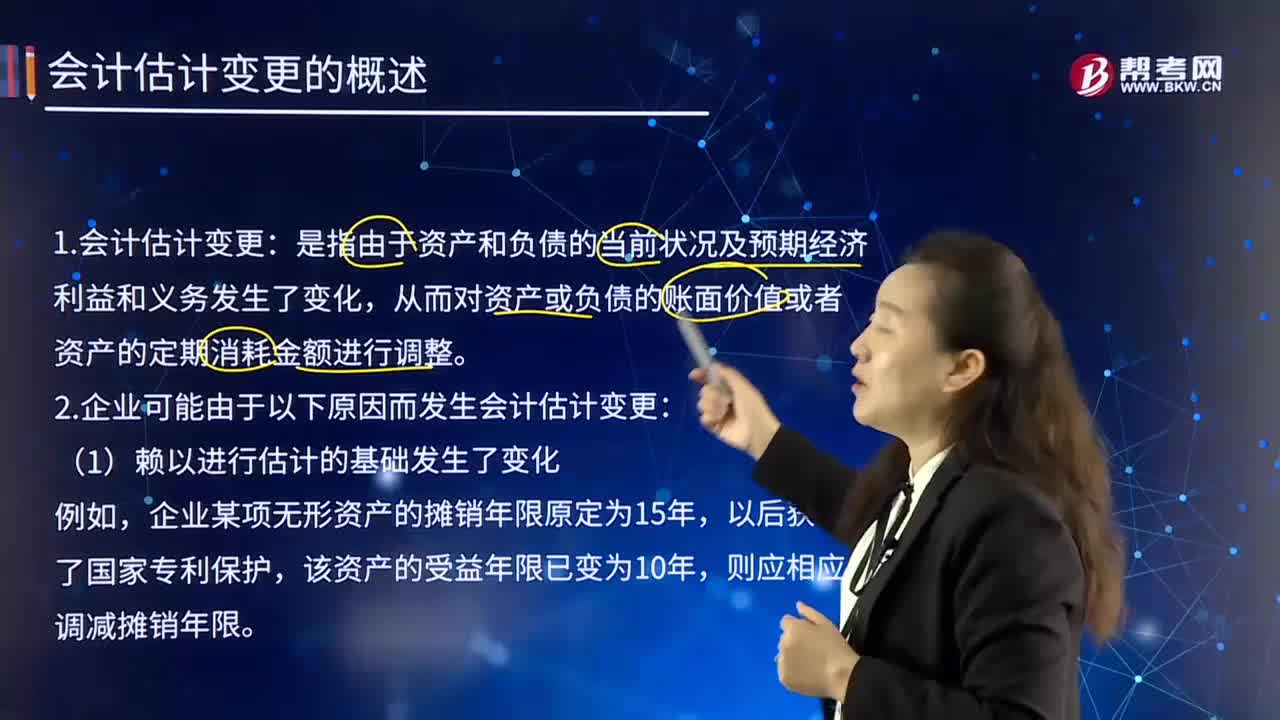

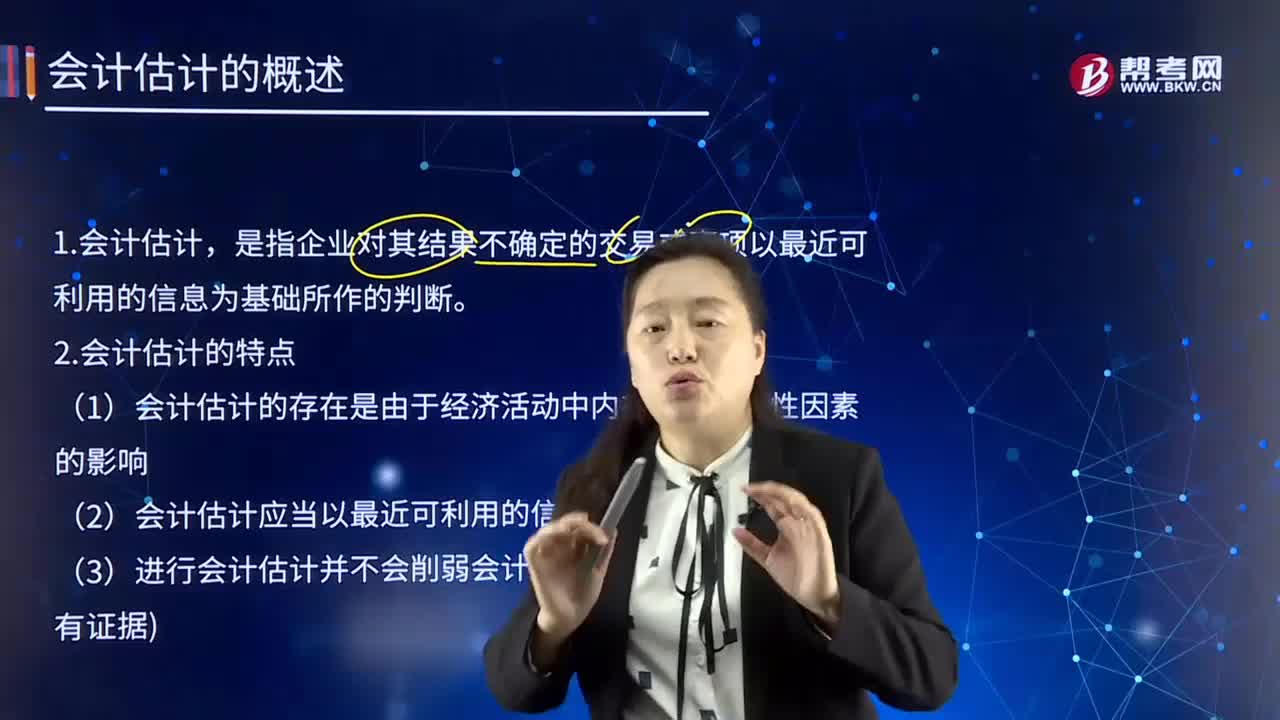

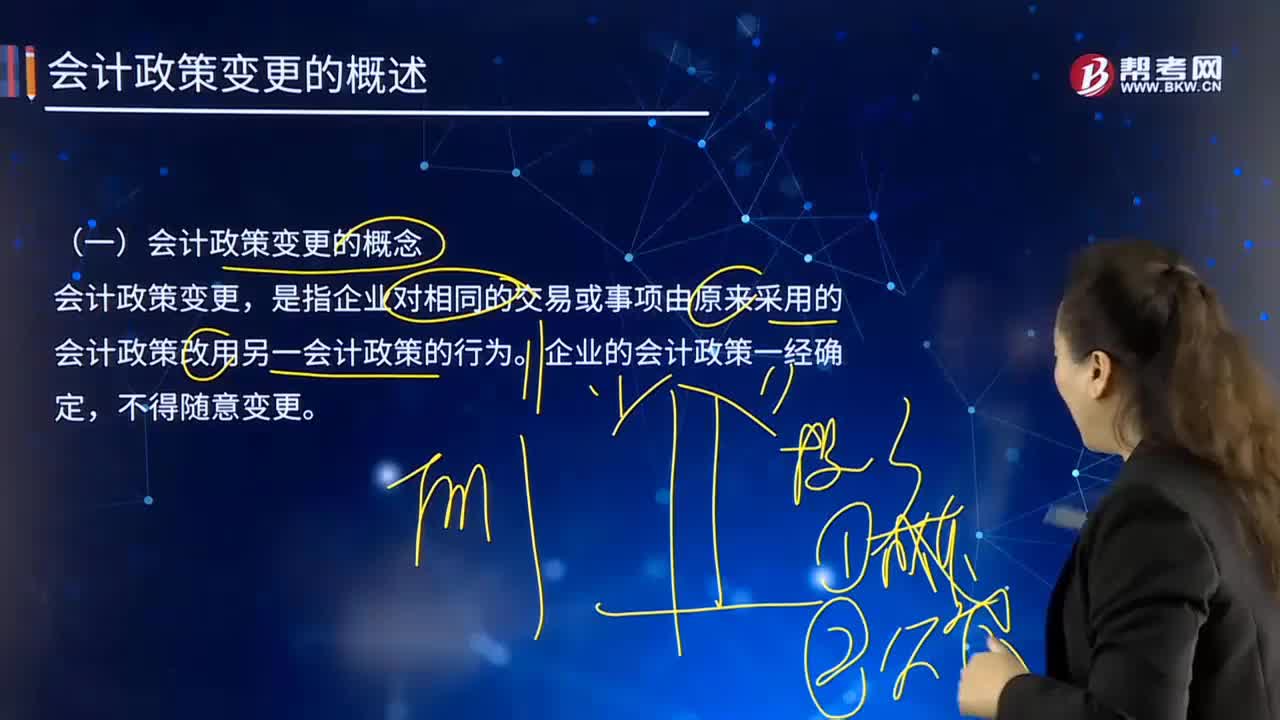

00:32会计政策的特点有哪些?:是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础,会计政策是在允许的会计原则、计量基础和会计处理方法中作出指定或具体选择。某些经济业务在符合会计原则和计量基础的要求下,会计政策应当在会计准则规定的范围内选择。

02:13

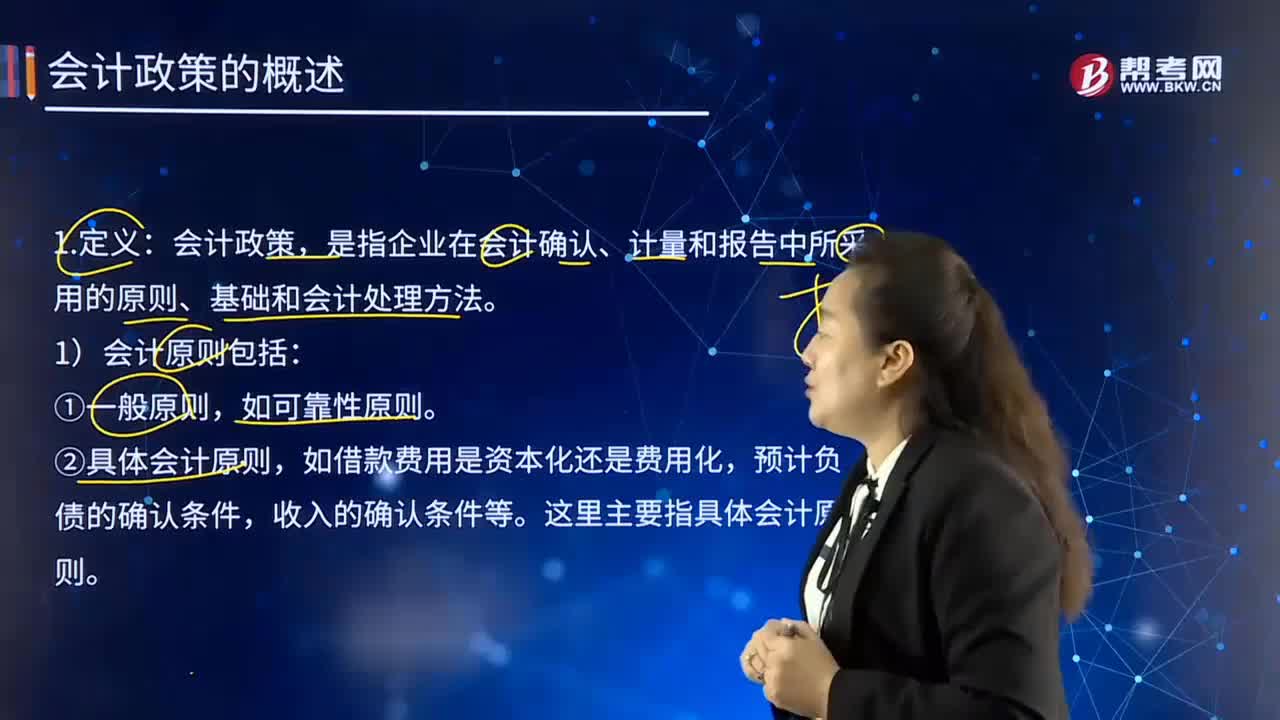

02:13如何理解会计政策的含义?:如何理解会计政策的含义?是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础。1)会计原则包括:通常不将其作为会计政策。②具体会计原则,这里主要指具体会计原则。2)会计基础包括:①确认基础(权责发生制和收付实现制);

07:31

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

06:01

06:01什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。税法适用原则在一定程度上体现着税法的立法原则,首先明确税法的六项适用原则:法律不溯及既往原则;在于使法律规定具体化的过程中,以达到税法认可的各项税收政策目标,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则,是税法基本原则的具体化。税法适用原则含有更多的法律技术性准则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日