下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

00:22企业外购、自行建造等取得的投资性房地产账务如何处理?:企业外购、自行建造等取得的投资性房地产账务如何处理?企业外购、自行建造等取得的投资性房地产,应按投资性房地产准则确定的成本,借记本科目(成本),贷记“银行存款”、“在建工程”等科目。

00:26

00:26自行建造的投资性房地产会计分录是什么?:自行建造的投资性房地产会计分录是什么?1.成本模式:投资性房地产:在建工程开发成本等:2.公允价值模式:借投资性房地产——成本贷在建工程开发成本等

00:21

00:21转租房产的合同需要缴纳房产税吗?:转租房产的合同需要缴纳房产税吗?房产税应由产权所有人缴纳,承租者承租房产后再转租,转租者不是产权所有人,因此对转租者取得的房产转租收入不征收房产税。

00:52

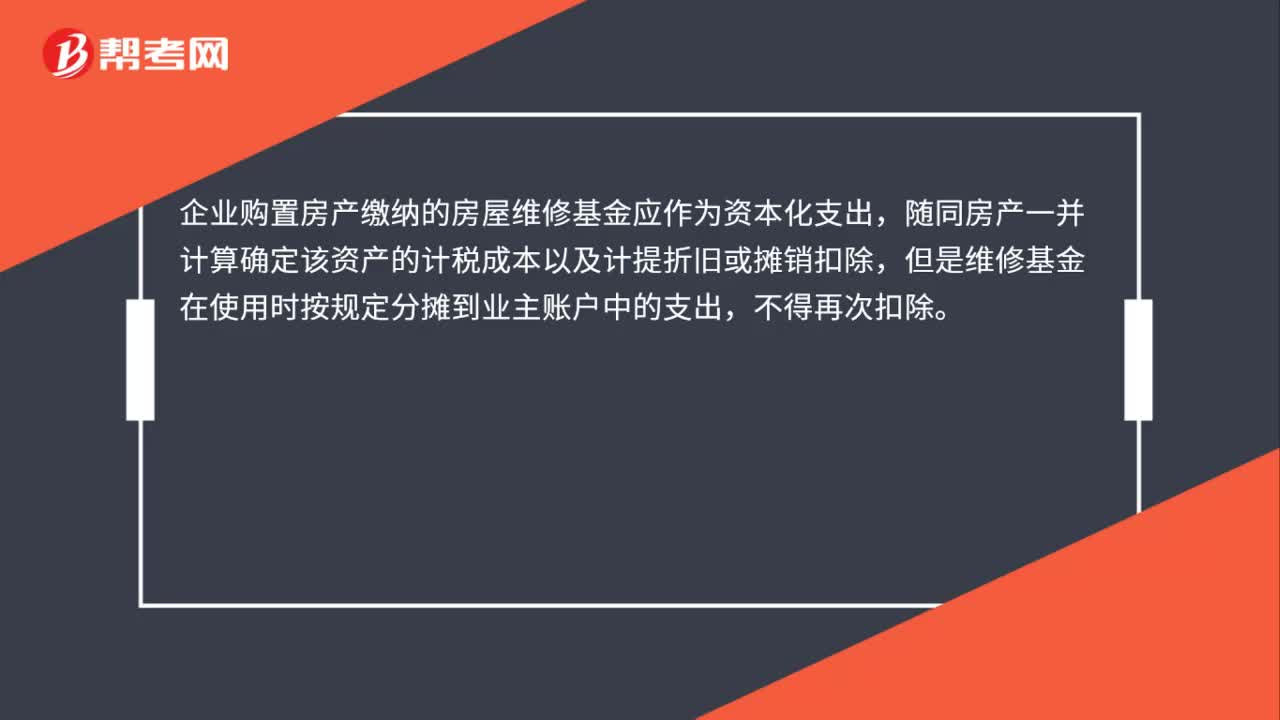

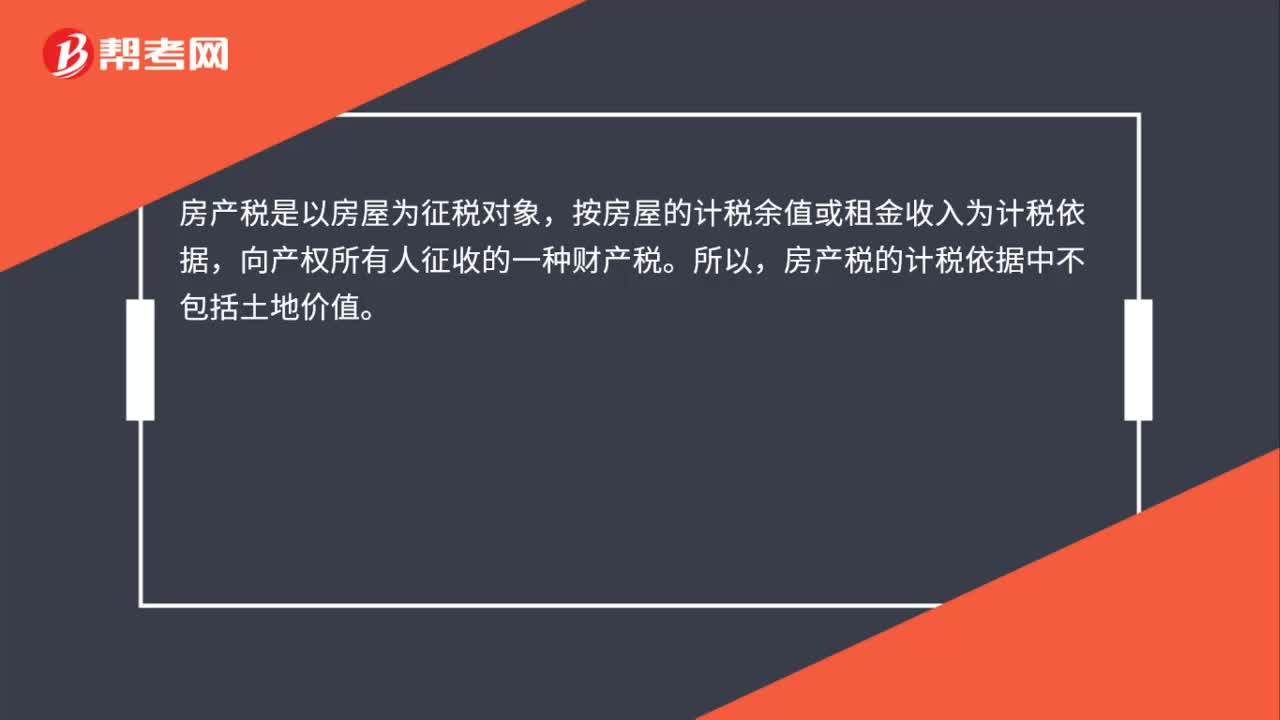

00:52纳税人不知道自己的房产原值,应如何确认房产税的计税依据?:纳税人不知道自己的房产原值,应如何确认房产税的计税依据?根据《中华人民共和国房产税暂行条例》(国发〔1986〕90号)第三条规定:房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民政府规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。没有房产原值作为房产税计税依据的。

00:33

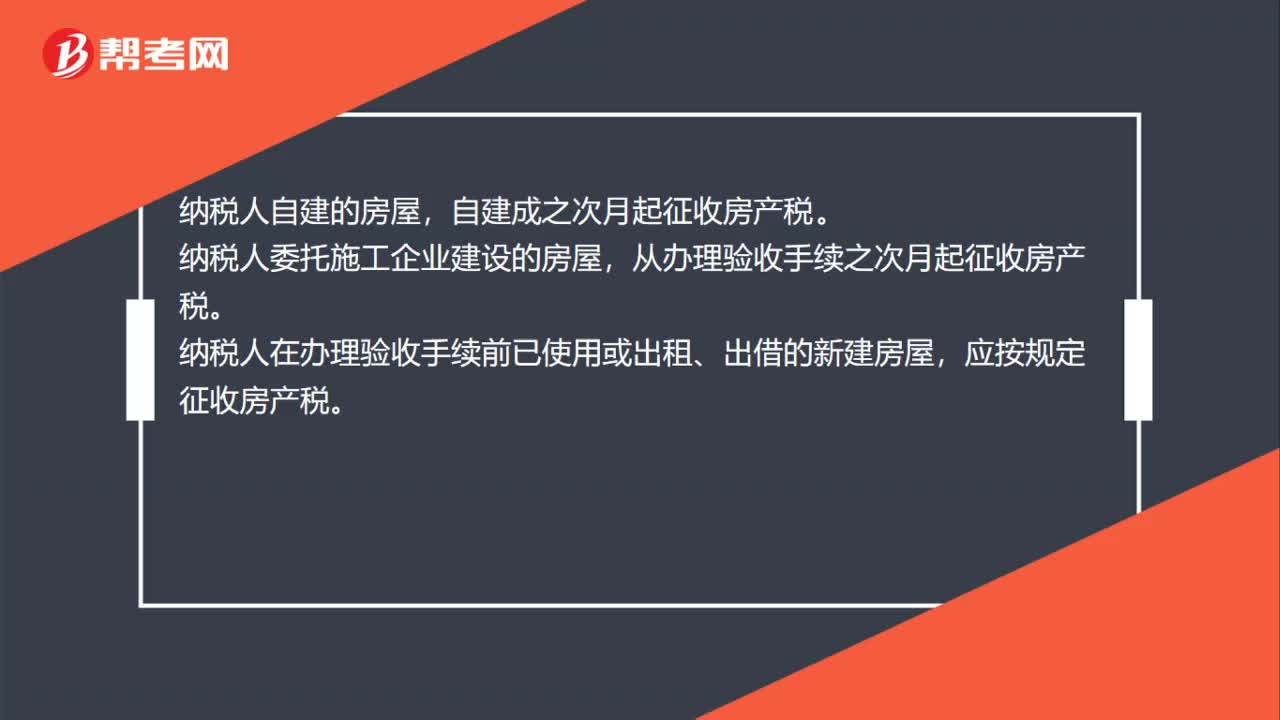

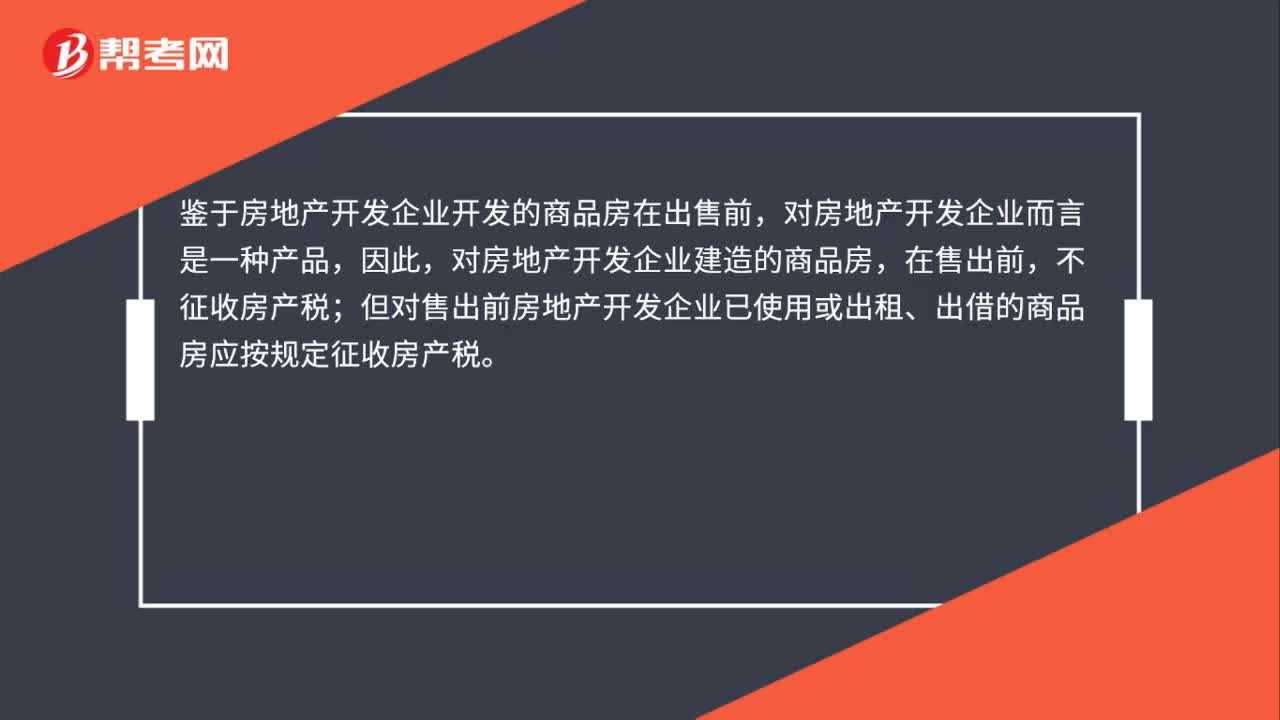

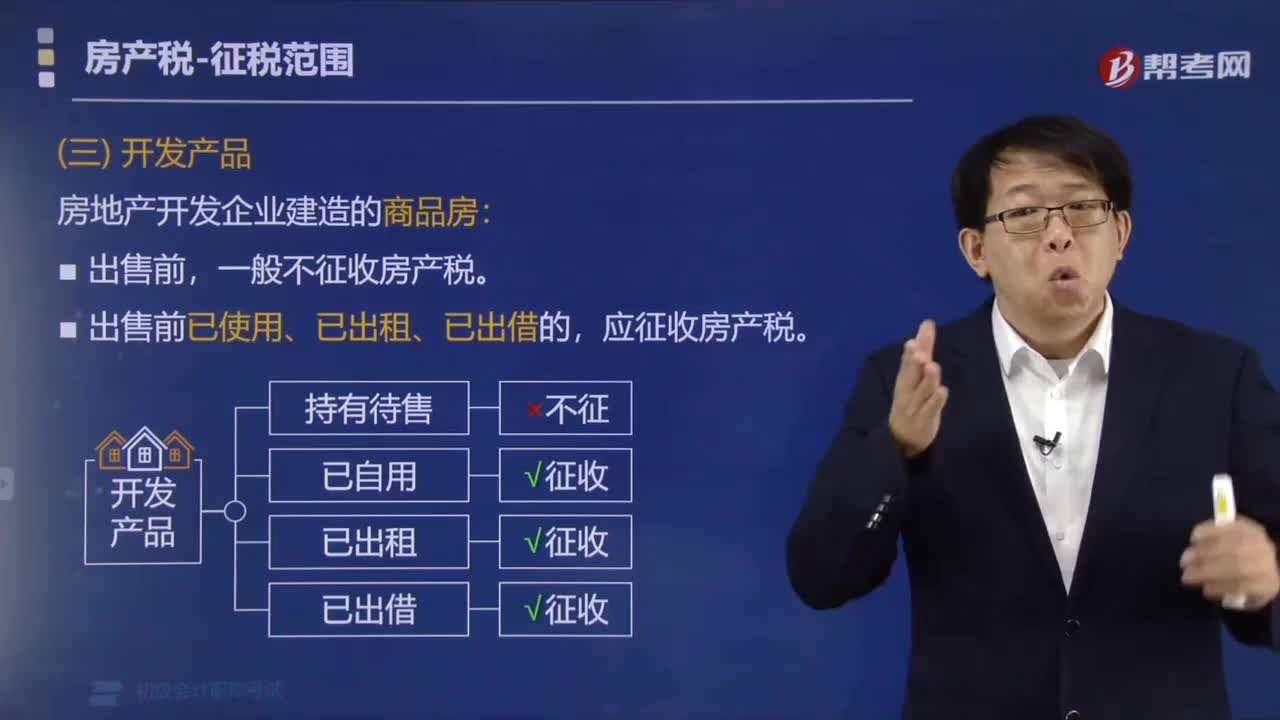

00:33房地产开发企业对售出前已使用的房产是否需要征收房产税?:房地产开发企业对售出前已使用的房产是否需要征收房产税?房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

00:49

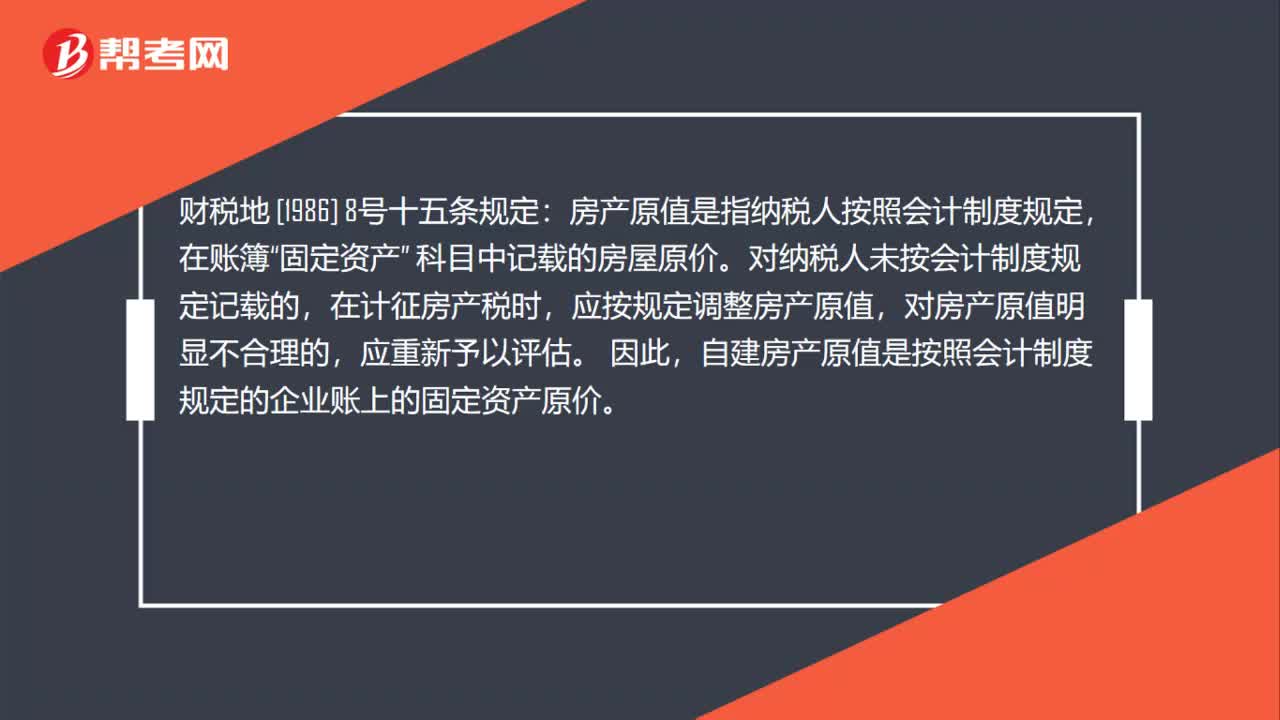

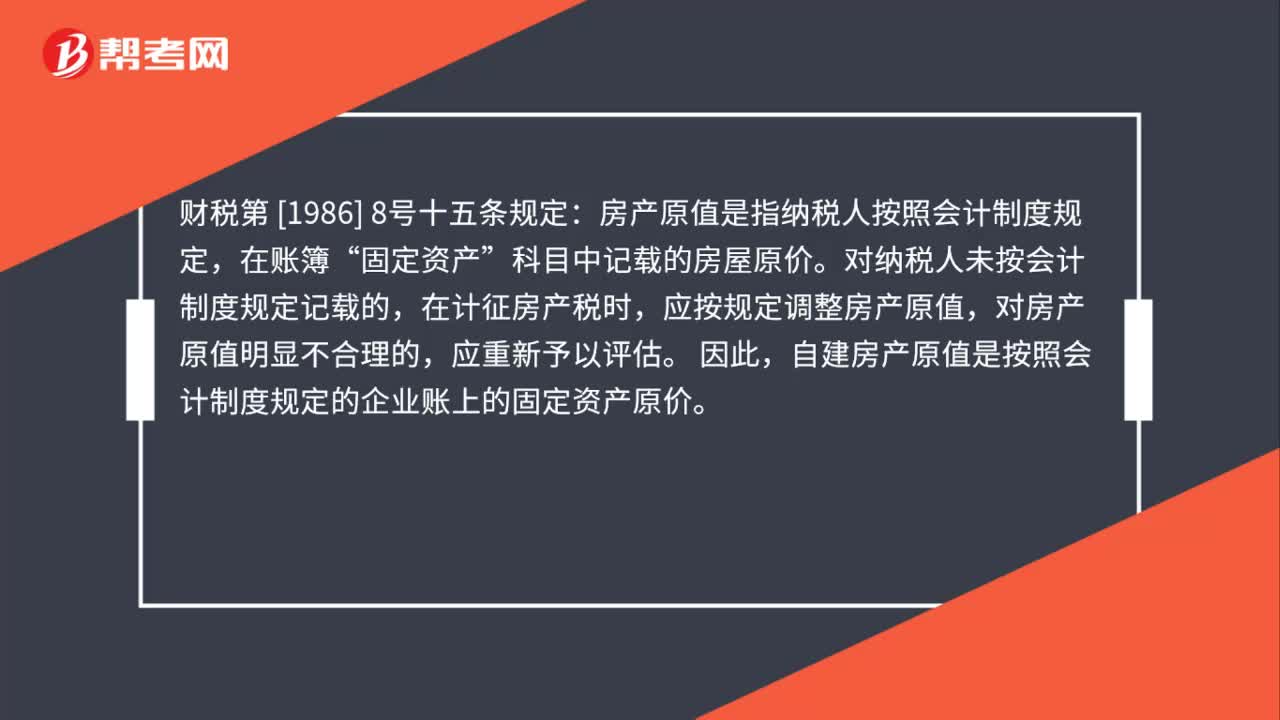

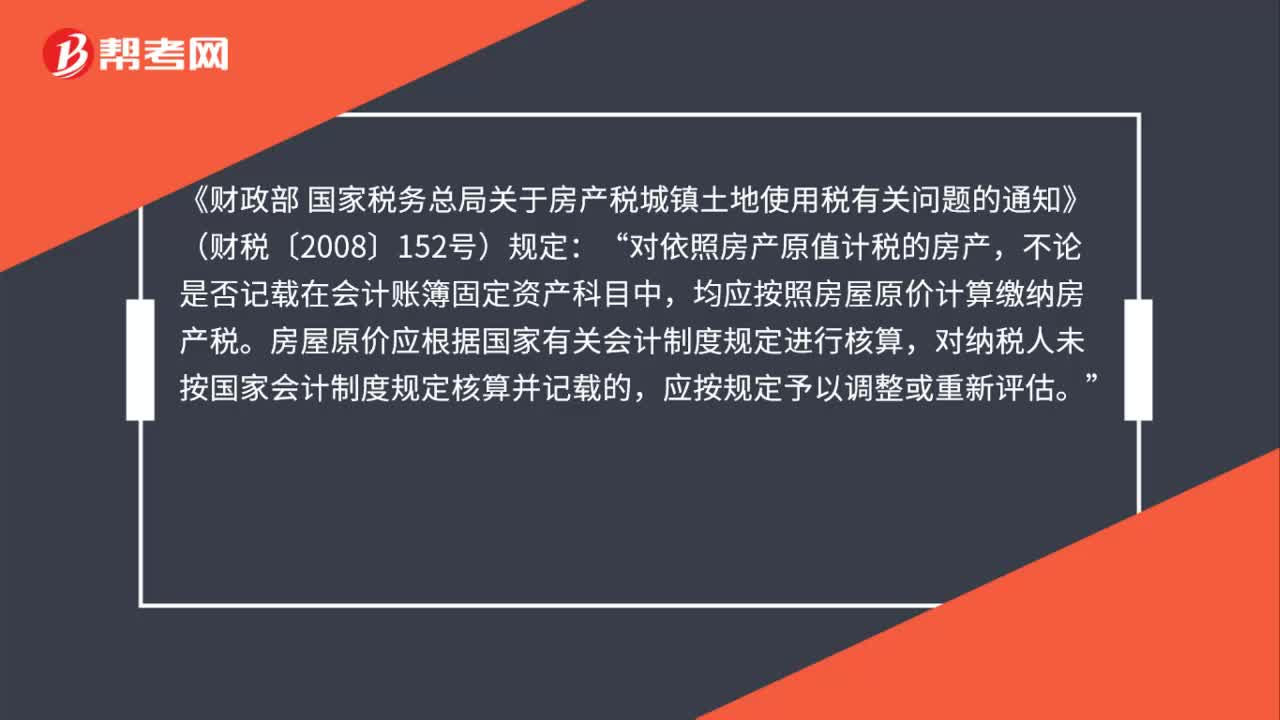

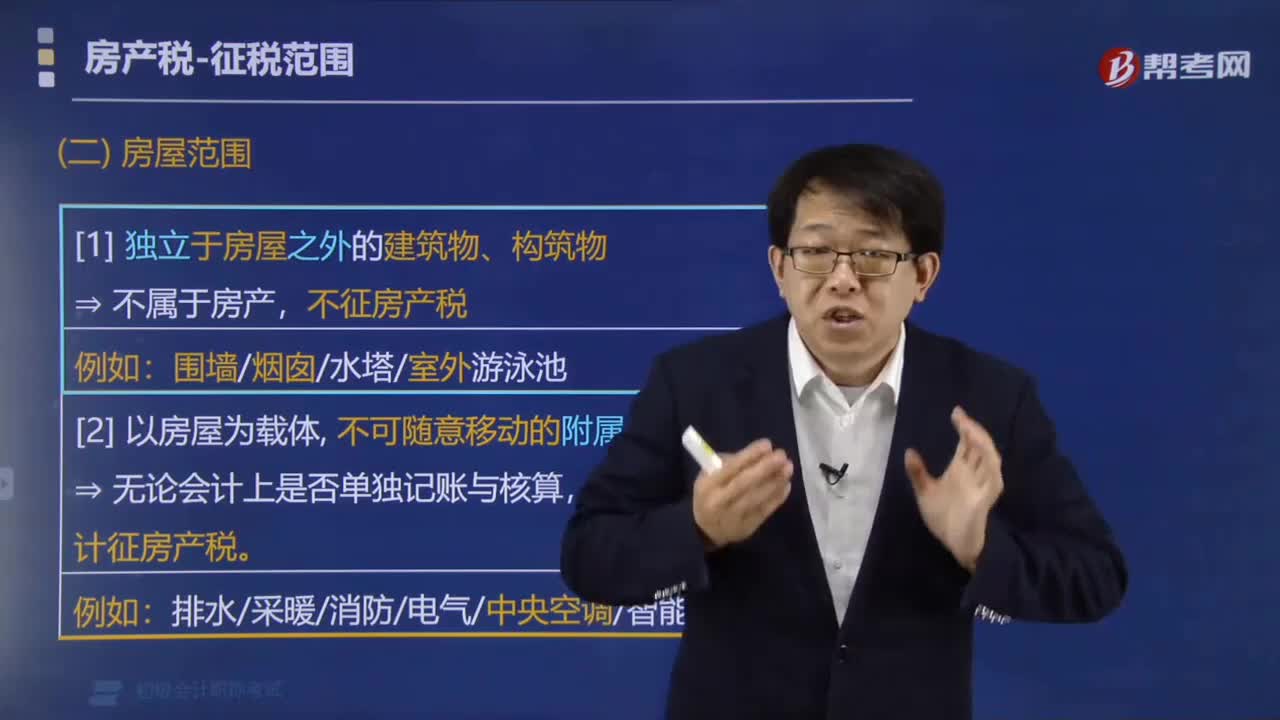

00:49从价计征房产税时,为取得房产所支付的税款是否计入房产原值?:从价计征房产税时,为取得房产所支付的税款是否计入房产原值?根据《财政部、国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2008〕152号)第一条关于房产原值如何确定问题的规定,对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税,房屋原价应根据国家有关会计制度规定进行核算,对纳税人未按国家会计制度规定核算并记载的。

00:50

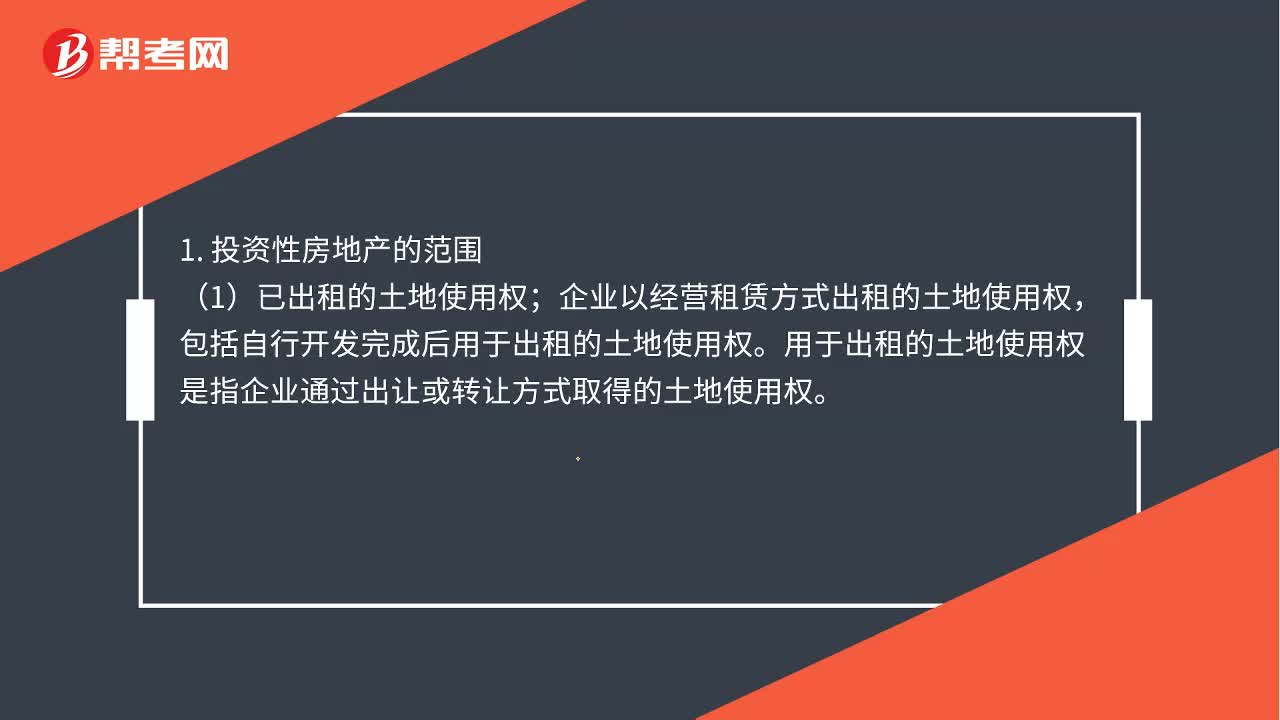

00:50投资性房地产是什么?:投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

00:40

00:40房地产企业销项税额计算公式是什么?:房地产企业销项税额计算公式:销项税额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+税率)×税率,销项税额是销售方根据纳税期内的销售额计算出来的。并向购买方收取的增值税税额,销项税额是纳税人按规定自行计算出来的。计算依据是不含增值税的销售额

00:40

00:40房地产信托投资基金是什么?:房地产信托投资基金是什么?房地产信托投资基金指的是房地产的证券化,房地产证券化就是把流动性较低的、非证券形态的房地产投资转化为资本市场上的证券资产的金融交易过程。房地产证券化包括房地产项目融资证券化和房地产抵押贷款证券化两种基本形式。

00:31

00:31房地产信托是什么?:房地产信托是什么?房地产信托指的是信托投资公司发挥专业理财优势,通过实施信托计划筹集资金。用于房地产开发项目,为委托人获取一定的收益。房地产信托的运作流程基本上可以分为两种模式:一种是美国模式,另一种是日本模式。

02:25

02:25投资性房地产是什么?:投资性房地产应当能够单独计量和出售。企业以经营租赁方式出租的土地使用权。用于出租的土地使用权是指企业通过出让或转让方式取得的土地使用权,企业以经营方式租入建筑物或土地使用权再转租给其他单位或个人的,已出租的投资性房地产租赁期届满,仍作为投资性房地产;(2)持有并准备增值后转让的土地使用权。企业取得的、准备增值后转让的土地使用权,企业以经营租赁方式出租的建筑物。2. 不属于投资性房地产的范围。

01:43

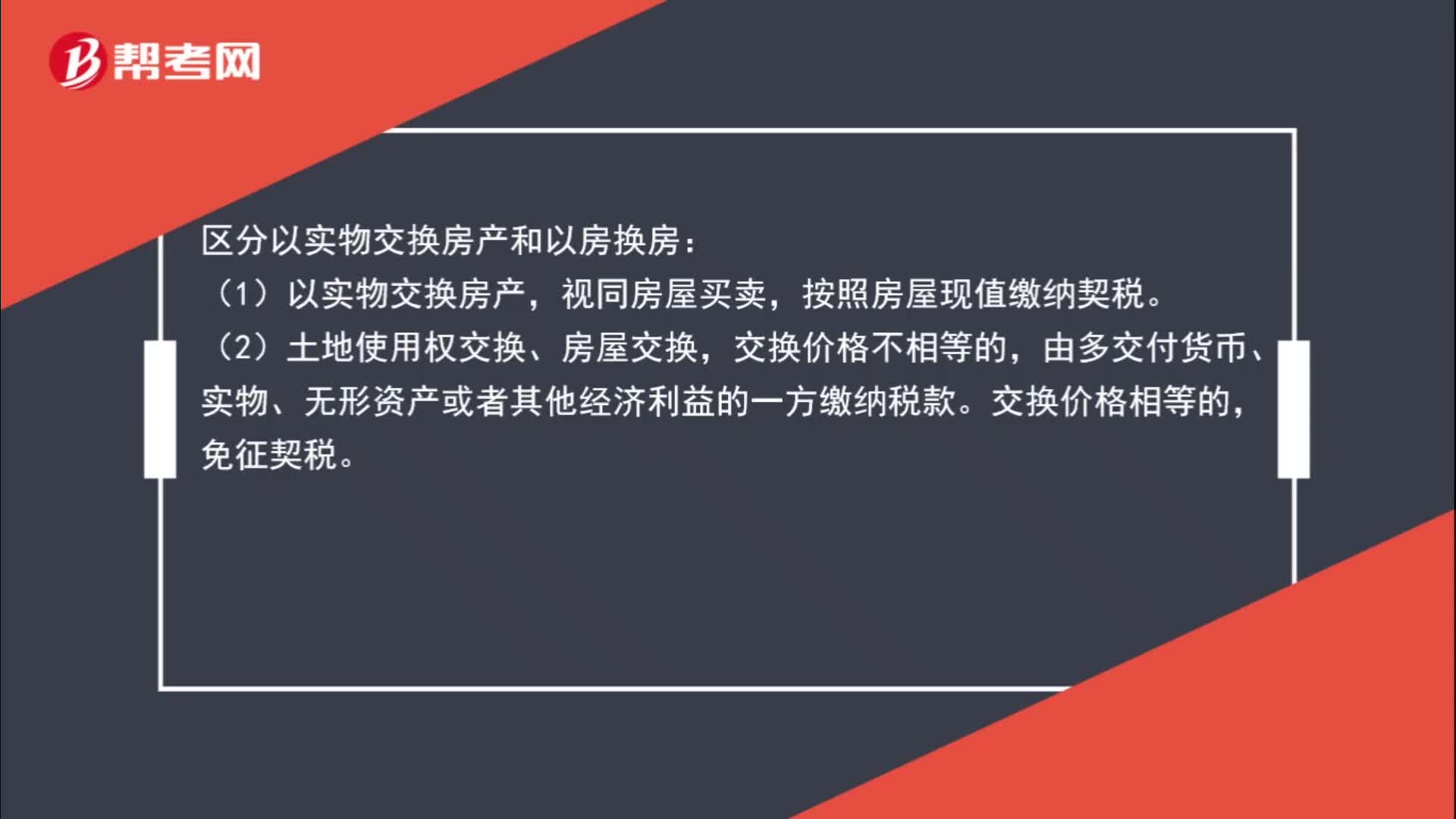

01:43以实物交换房产和以房换房的区别是什么?:以实物交换房产和以房换房的区别是什么?区分以实物交换房产和以房换房:(1)以实物交换房产,视同房屋买卖,按照房屋现值缴纳契税。(2)土地使用权交换、房屋交换,由多交付货币、实物、无形资产或者其他经济利益的一方缴纳税款。免征契税。前者属于用实物去购买房屋(比如,用材料换一个房子,所以是全额计税;后者是房产之间的互换,按照契税的定义,双方都要就自己取得房产的全额缴纳契税,互换房产需要缴纳的税额太多。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日