- 单选题

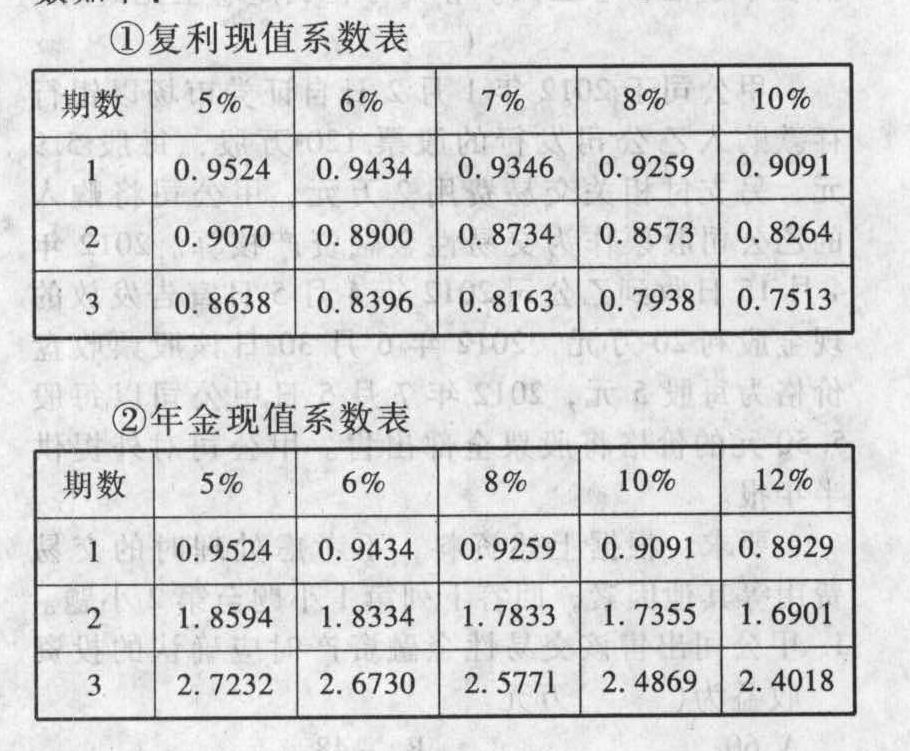

题干:甲股份有限公司(以下简称甲公司)为上市公司,其相关交易或事项如下:(1)经相关部门批准,甲公司于2010年1月1日按面值发行分期付息、到期一次还本的可转换公司债券1000万份,每份面值为100元。可转换公司债券发行价格总额为100000万元,发行费用为1600万元,实际募集资金已存入银行专户。根据可转换公司债券募集说明书的约定,可转换公司债券的期限为3年,自2010年1月1日起至2012年12月31日止;可转换公司债券的票面年利率为:第一年1.5%,第二年2%,第三年2.5%;可转换公司债券的利息自发行之日起每年支付一次,起息日为可转换公司债券发行之日即2010年1月1日,付息日为可转换公司债券发行之日起每满一年的当日,即每年的1月1日;可转换公司债券在发行1年后可转换为甲公司普通股股票,初始转股价格为每股10元,每份债券可转换为10股普通股股票(每股面值1元)。甲公司发行可转换公司债券时无债券发行人赎回和债券持有人回售条款以及变更初始转股价格的条款,发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。在当期付息前转股的,不考虑利息的影响,按债券面值及初始转股价格计算转股数量。

题目:(2)本题涉及的复利现值系数和年金现值系数如下: 关于可转换公司债券实际利率的确定,下列说法中正确的是()。

关于可转换公司债券实际利率的确定,下列说法中正确的是()。 - A 、实际利率为6%

- B 、实际利率为各年的票面利率

- C 、实际利率应大于6%

- D 、实际利率应小于5%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

甲公司发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%,考虑发行费用后负债的公允价值会减少,因此,实际利率会大于6%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】(2)本题涉及的复利现值系数和年金现值系数如下:在不考虑发行费用的情况下,甲公司发行可转换公司债券时权益成份的公允价值为()万元。

- A 、89254.1

- B 、100000

- C 、10745.9

- D 、0

- 2 【单选题】(2)本题涉及的复利现值系数和年金现值系数如下:甲公司可转换公司债券负债成份应分摊的发行费用为()万元。

- A 、1600

- B 、1428.07

- C 、11600

- D 、171.93

- 3 【单选题】(2)本题涉及的复利现值系数和年金现值系数如下:甲公司发行可转换公司债券时,“应付债券一可转换公司债券(利息调整)”科目的金额为()万元。

- A 、12173.97

- B 、10745.9

- C 、9317.83

- D 、1428.07

- 4 【单选题】(2)本题涉及的复利现值系数和年金现值系数如下:若甲公司债券持有人将可转换公司债券全部转换为股份,应转换的股数为()万股。

- A 、100000

- B 、11500

- C 、10150

- D 、10000

- 5 【单选题】 5%的部分复利现值系数如下:

按照《企业会计准则第8号一资产减值》的规定,下列表述正确的是()。

按照《企业会计准则第8号一资产减值》的规定,下列表述正确的是()。 - A 、处置费用是指可以直接归属于资产处置的增量成本,包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等,包括财务费用和所得税费用

- B 、可收回金额是预计资产未来现金流量现值与公允价值减去处置费用后的净额的较低者

- C 、资产预计未来现金流量是指资产持续使用过程中预计产生的现金流入量

- D 、资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,只要有一项超过了资产的账面价值,就表明资产没有发生减值,不需再估计另一项金额

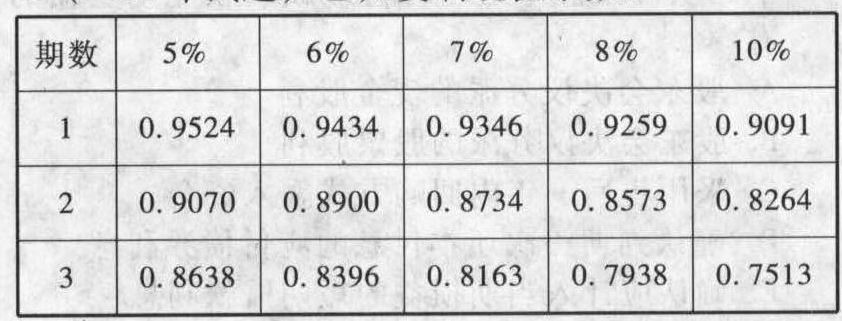

- 6 【单选题】 (2)本题涉及的复利现值系数和年金现值系数如下:

在不考虑发行费用的情况下,甲公司发行可转换公司债券时权益成份的公允价值为()万元。

在不考虑发行费用的情况下,甲公司发行可转换公司债券时权益成份的公允价值为()万元。 - A 、89254.1

- B 、100000

- C 、10745.9

- D 、0

- 7 【单选题】 (2)本题涉及的复利现值系数和年金现值系数如下: 甲公司可转换公司债券负债成份应分摊的发行费用为()万元。

- A 、1600

- B 、1428.07

- C 、11600

- D 、171.93

- 8 【综合题(主观)】(2008年试题)已知复利现值系数:

甲股份有限公司(本题下称甲公司)为上市公司,其相关交易或事项如下:(1)经相关部门批准,甲公司于20×6年1月1日按面值发行分期付息、到期一次还本的可转换公司债券2000万份,每份面值为100元。可转换公司债券发行价格总额为200000万元,发行费用为3200万元,实际募集资金已存入银行专户。根据可转换公司债券募集说明书的约定,可转换公司债券的期限为3年,自20×6年1月1日起至20×8年12月31日止;可转换公司债券的票面年利率为:第一年1.5%,第二年2%,第三年2.5%;可转换公司债券的利息自发行之日起每年支付一次,起息日为可转换公司债券发行之日即20×6年1月1日,付息日为可转换公司债券发行之日起每满一年的当日,即每年的1月1日;可转换公司债券在发行1年后可转换为甲公司普通股股票,初始转股价格为每股10元,每份债券可转换为10股普通股股票(每股面值1元);发行可转换公司债券募集的资金专用于生产厂房的建设。(2)甲公司将募集资金陆续投入生产用厂房的建设,截至20×6年12月31日,全部募集资金已使用完毕。生产用厂房于20×6年12月31日达到预定可使用状态。(3)20×7年1月1日,甲公司支付20×6年度可转换公司债券利息3000万元。(4)20×7年7月1日,由于甲公司股票价格涨幅较大,全体债券持有人将其持有的可转换公司债券全部转换为甲公司普通股股票。(5)其他资料如下:①甲公司将发行的可转换公司债券的负债成份划分为以摊余成本计量的金融负债。②甲公司发行可转换公司债券时无债券发行人赎回和债券持有人回售条款以及变更初始转股价格的条款,发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。③在当期付息前转股的,不考虑利息的影响,按债券面值及初始转股价格计算转股数量。④不考虑所得税影响。要求:(1)计算甲公司发行可转换公司债券时负债成份和权益成份的公允价值。(2)计算甲公司可转换公司债券负债成份和权益成份应分摊的发行费用。(3)编制甲公司发行可转换公司债券时的会计分录。(4)计算甲公司可转换公司债券负债成份的实际利率及20×6年12月31日的摊余成本,并编制甲公司确认及支付20×6年度利息费用的会计分录。(5)计算甲公司可转换公司债券负债成份20×7年6月30日的摊余成本,并编制甲公司确认20×7年上半年利息费用的会计分录。(6)编制甲公司20×7年7月1日可转换公司债券转换为普通股股票时的会计分录。(答案中涉及“应付债券”科目的,写出明细科目。)

甲股份有限公司(本题下称甲公司)为上市公司,其相关交易或事项如下:(1)经相关部门批准,甲公司于20×6年1月1日按面值发行分期付息、到期一次还本的可转换公司债券2000万份,每份面值为100元。可转换公司债券发行价格总额为200000万元,发行费用为3200万元,实际募集资金已存入银行专户。根据可转换公司债券募集说明书的约定,可转换公司债券的期限为3年,自20×6年1月1日起至20×8年12月31日止;可转换公司债券的票面年利率为:第一年1.5%,第二年2%,第三年2.5%;可转换公司债券的利息自发行之日起每年支付一次,起息日为可转换公司债券发行之日即20×6年1月1日,付息日为可转换公司债券发行之日起每满一年的当日,即每年的1月1日;可转换公司债券在发行1年后可转换为甲公司普通股股票,初始转股价格为每股10元,每份债券可转换为10股普通股股票(每股面值1元);发行可转换公司债券募集的资金专用于生产厂房的建设。(2)甲公司将募集资金陆续投入生产用厂房的建设,截至20×6年12月31日,全部募集资金已使用完毕。生产用厂房于20×6年12月31日达到预定可使用状态。(3)20×7年1月1日,甲公司支付20×6年度可转换公司债券利息3000万元。(4)20×7年7月1日,由于甲公司股票价格涨幅较大,全体债券持有人将其持有的可转换公司债券全部转换为甲公司普通股股票。(5)其他资料如下:①甲公司将发行的可转换公司债券的负债成份划分为以摊余成本计量的金融负债。②甲公司发行可转换公司债券时无债券发行人赎回和债券持有人回售条款以及变更初始转股价格的条款,发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。③在当期付息前转股的,不考虑利息的影响,按债券面值及初始转股价格计算转股数量。④不考虑所得税影响。要求:(1)计算甲公司发行可转换公司债券时负债成份和权益成份的公允价值。(2)计算甲公司可转换公司债券负债成份和权益成份应分摊的发行费用。(3)编制甲公司发行可转换公司债券时的会计分录。(4)计算甲公司可转换公司债券负债成份的实际利率及20×6年12月31日的摊余成本,并编制甲公司确认及支付20×6年度利息费用的会计分录。(5)计算甲公司可转换公司债券负债成份20×7年6月30日的摊余成本,并编制甲公司确认20×7年上半年利息费用的会计分录。(6)编制甲公司20×7年7月1日可转换公司债券转换为普通股股票时的会计分录。(答案中涉及“应付债券”科目的,写出明细科目。)

- 9 【综合题(主观)】本题涉及土地增值税及其税收筹划。某房地产开发公司专门从事普通住宅商品房开发。2011年3月2日,该公司出售普通住宅一幢,总面积91000平方米。该房屋支付土地出让金2000万元,房地产开发成本8800万元,利息支出为1000万元,其中40万元为银行罚息(不能按收入项目准确分摊)。假设城建税税率为7%,印花税税率为0.05%、教育费附加征收率为3%。当地省级人民政府规定允许扣除的房地产开发费用的扣除比例为10%。企业营销部门在制定售房方案时,拟定了两个方案,方案一:销售价格为平均售价2000元/平方米;方案二:销售价格为平均售价1978元/平方米。要求回答下列问题:(1)分别计算各方案该公司应纳土地增值税。(2)比较分析哪个方案对房地产公司更为有利,并计算两个方案实现的所得税前利润差额。

- 10 【单选题】 在10%利率下,一至五年期的复利现值系数分别为0.9091、0.8264、0.7513、0.6830、0.6209,则五年期的普通年金现值系数为( )。

- A 、 2.5998

- B 、3.7907

- C 、5.2298

- D 、4.1694