- 单选题

题干:甲公司以一个离生产基地较远的仓库与乙公司拥有的长期股权投资进行置换。甲公司换出固定资产-仓库原值350万元,折旧235万元,账面价值115万元,营业税5.75万元,无公允价值。乙公司换出长期股权投资账面价值105万元,无公允价值,以银行存款支付交易费用5万元。交换前后双方不改变资产用途。

题目: 双方商定,以账面价值的差额为基础,乙公司支付给甲公司10万元,甲公司有关非货币性资产交换的会计处理,不正确的是()。 - A 、收到的补价/换出资产的账面价值=10/115×100%=8.7%<25%,属于非货币性资产交换

- B 、甲公司换入长期股权投资的成本105万元

- C 、应交营业税5.75万元计入营业外支出

- D 、应交营业税5.75万元计入长期股权投资的成本

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

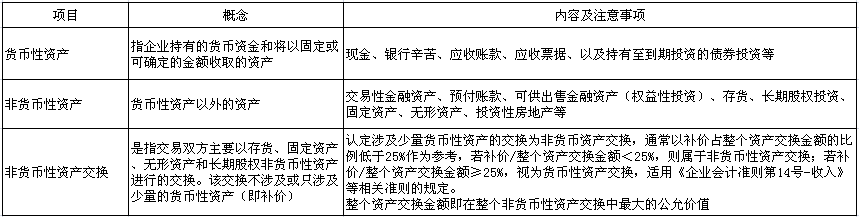

非货币性资产交换的认定如下图:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 固定资产的入账价值为()。

- A 、1 320万元

- B 、1 290万元

- C 、1 490万元

- D 、1 000万元

- 2 【单选题】 双方商定,以账面价值的差额为基础,乙公司支付给甲公司10万元,乙公司有关非货币性资产交换的会计处理,不正确的是()。

- A 、支付的补价/(换出资产的账面价值+支付的补价)=10/(105+10)=8.7%<25%.属于非货币性资产交换

- B 、乙公司换入固定资产的成本115万元

- C 、处置长期股权投资的交易费用应计入营业外支出

- D 、处置长期股权投资的交易费用应计入投资损失

- 3 【多选题】下列事项中,影响固定资产账面价值的有()。

- A 、为使固定资产的正常运转和使用,充分发挥其使用效能,企业对固定资产进行必要的维护

- B 、企业对自有固定资产进行改良,符合资本化条件

- C 、固定资产期末存在减值迹象,对其计提减值准备

- D 、企业对经营租入的设备进行改良,符合资本化条件

- E 、固定资产发生毁损

- 4 【单选题】2012年12月31日N固定资产的账面价值是()。

- A 、192万元

- B 、300万元

- C 、360万元

- D 、306万元

- 5 【多选题】下列事项中可能对固定资产账面价值产生影响的有()。

- A 、对固定资产进行更新改造

- B 、持有待售固定资产的公允价值低于其账面价值

- C 、调整原暂估入账固定资产的实际成本

- D 、发生符合资本化条件的大修理支出

- 6 【综合题(主观)】以账面价值为权数确定加权平均资本成本。

- 7 【单选题】针对固定资产提前报废但其账面价值未进行冲减的错报风险,以下实质性程序中,获取的审计证据最相关的是()。

- A 、以固定资产实物为起点,追查至固定资产明细账

- B 、以固定资产明细账为起点,追查至固定资产实物

- C 、以分析折旧费用为起点,追查至固定资产实物

- D 、以固定资产实物为起点,追查至固定资产维修和保养费用

- 8 【简答题】计算确定技术改造后设备A的账面价值。

- 9 【多选题】下列事项中可能对固定资产账面价值产生影响的有()。

- A 、对固定资产计提减值准备

- B 、发生固定资产更新改造支出

- C 、持有待售固定资产的公允价值减去处置费用后的净额低于其账面价值

- D 、调整原暂估入账固定资产的实际成本

- 10 【多选题】以账面价值为基础计量的非货币性资产交换,同时换入或换出多项资产的,下列各项表述中正确的有( )。

- A 、对于同时换入的多项资产,按照各项换入资产的公允价值的相对比例,将换出资产的账面价值总额(涉及补价的,加上支付补价的账面价值或减去收到补价的公允价值)分摊至各项换入资产,加上应支付的相关税费,作为各项换入资产的初始计量金额

- B 、换入资产的公允价值不能够可靠计量的,可以按照各项换入资产的原账面价值的相对比例或其他合理的比例对换出资产的账面价值进行分摊

- C 、对于同时换出的多项资产,各项换出资产终止确认时均不确认损益

- D 、无论换入资产的公允价值是否能够可靠计量,均应按照各项换入资产的原账面价值的相对比例对换出资产的账面价值进行分摊

热门试题换一换

- 凯华炼油厂是我国最大的炼油厂之一,至今已有60多年的历史。目前的生产能力为:年加工700万吨原油,200多种石油化工产品的燃料。该厂有10种产品获国家金质奖,12种产品获国家银质奖,58种产品获150项优质产品证书。2008年以来,连续获得国家质量管理奖、GB/T19002-ISO9002质量体系认证等,成为我国炼油行业首家获此殊荣的企业。该厂研究开发能力比较强,能以自己的基础油研制生产各种类型的高档润滑油。1985年,成功地研究出符合德国大众公司标准的油品,拿到了桑塔纳配套用油的认可证,1988年开始投放市场。以后,随着大众公司产品标准的提高,该厂研究所又及时研制出符合标准的新产品,满足了桑塔纳、奥迪的生产和全国特约维修点及市场的用油。但是,该炼油厂作为一个生产型的国有老厂,在传统体制下,产品的生产、销售都由国家统一配置,负责销售的人员只不过是作些记账、统账之类的工作,没有真正做到面向市场。在向市场经济转轨的过程中,作为支柱型产业的大中型企业,主要产品在一定程度上仍受到国家的宏观调控,在产品营销方面难以适应竞争激烈的市场。该厂负责市场销售工作的只有30多人,缺乏负责润滑油销售的专门人才。随着家庭轿车市场的兴起,消费者对小包装润滑油需求旺盛,而市场上的小包装润滑油每年约销售2.5万吨(其中进口产品占65%以上,国产润滑油处于劣势)。之所以造成这种局面,原因是多方面的。一方面,在产品宣传上,进口油全方位大规模的广告攻势可谓是细致入微。到处可见有关进口油的灯箱、广告牌、出租车后窗玻璃、代销点柜台和加油站墙壁上的宣传招贴画,还有电台、电视台、报纸广告和新闻发布会、有奖促销、赠送等各种形式。而国产油在这方面的表现则是行动迟缓、效果不好。另一方面,该厂油品大都是大桶散装,大批量从厂里直接销售,供应大企业大机构,而很少以小包装上市,加上销售点又少,一般用户难以买到经济实惠的国产润滑油,而只好使用昂贵的进口油。要求:(1)运用SWOT分析法对上述案例进行分析;(2)根据分析结果,指出该炼油厂应该采取何种措施。

- 关于有限合伙人债务清偿的特殊规定,下列说法正确的是( )。

- 甲、乙、丙、丁等20人拟共同出资设立一个有限责任公司,股东共同制定了公司章程。在公司章程中,对董事任期、监事会组成、股权转让规则等事项作了如下规定:(1)公司董事任期为4年;(2)公司设立监事会,监事会成员为7人,其中包括2名职工代表;(3)股东向股东以外的人转让股权,必须经其他股东2/3以上同意。要求:根据上述情况与《公司法》的有关规定,回答下列问题:(1)公司章程中关于董事任期的规定是否合法?简要说明理由。(2)公司章程中关于监事会职工代表人数的规定是否合法?简要说明理由。(3)公司章程中关于股权转让的规定是否合法?简要说明理由。

- 根据规定,当事人以下列财产设定抵押,应当办理抵押物登记的有()。

- 下列有关书面声明的说法中,错误的有( )。

- 下列各项业务中,属于增值税征收范围的是( )。

- 恒信公司从二级市场增持B公司5%股份时,是否必须向其他股东发出收购要约或向证监会申请豁免?并说明理由。

- 计算甲公司2×19年度因持有乙公司债券应确认的利息收入。

- F公司生产高档汽车,下列选项中,与F公司属于同一战略群组的是( )。

亿题库—让考试变得更简单

已有600万用户下载

ywg3g