- 单选题

题干:2011年2月20日,甲公司以每股10元的价格从二级市场购入乙公司股票10万股,支付价款100万元,另支付相关交易费用2万元。甲公司将购入的乙公司股票作为可供出售金融资产核算。2011年12月31日,乙公司股票市场价格为每股15元。2012年3月15日,甲公司收到乙公司分派的现金股利5万元。2012年4月10日,甲公司将所持有乙公司股票以每股16元的价格全部出售,扣除支付的相关交易费用2万元后,实际取得处置款项158万元。甲公司适用的所得税税率为25%。

题目:甲公司2011年利润表中因所持有乙公司股票应确认的“其他综合收益”金额是()万元。 - A 、36

- B 、48

- C 、50

- D 、112.5

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

甲公司持有乙公司股票2011年12月31日的账面价值=15 ×10 =150(万元),初始成本=100 +2=102(万元),2011年利润表中因该项投资应确认的“其他综合收益”的金额=(150 - 102)×(1- 25%)=36(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2011年利润表中因该金融资产应确认的投资收益为()。

- A 、100万元

- B 、116万元

- C 、120万元

- D 、132万元

- 2 【单选题】2011年利润表确认的所得税费用为()。

- A 、250万元

- B 、255万元

- C 、245万元

- D 、230万元

- 3 【单选题】甲公司所持有乙公司股票2011年12月31日的账面价值是()万元。

- A 、100

- B 、100.2

- C 、150

- D 、150.2

- 4 【单选题】甲公司2011年该项目应确认的利润总额为()万元。

- A 、816

- B 、720

- C 、576

- D 、768

- 5 【单选题】甲公司20×9年度利润表因乙公司股票市场价格回升应当确认的收益(其他综合收益)是()万元。

- A 、0

- B 、120

- C 、363

- D 、480

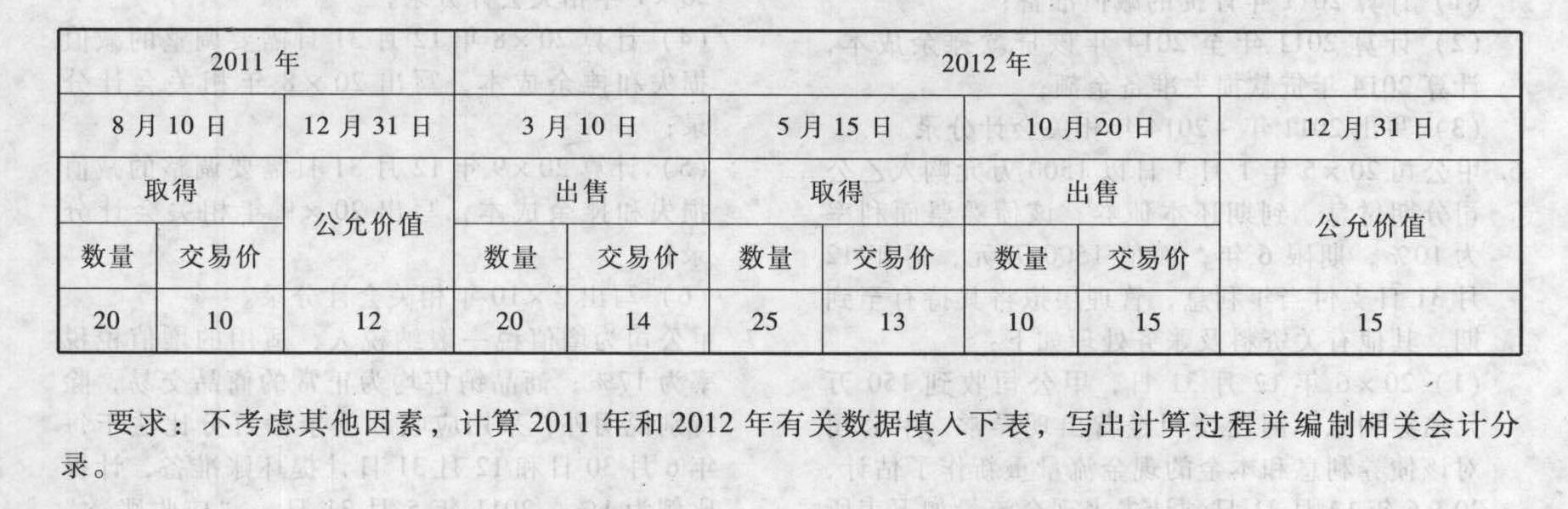

- 6 【综合题(主观)】甲公司2011年至2012年投资X公司股票并确认为交易性金融资产,交易情况及期末公允价值情况如下(数量单位:万股;交易价单位:元/股;公允价值即当日收盘价,单位:元/股):

要求:不考虑其他因素,计算2011年和2012年有关数据填入下表,写出计算过程并编制相关会计分录。

要求:不考虑其他因素,计算2011年和2012年有关数据填入下表,写出计算过程并编制相关会计分录。

- 7 【单选题】甲公司填报2011年利润表每股收益时,以下正确的是()。

- A 、基本每股收益为0.60元/股,稀释每股收益为0.50元/股

- B 、基本每股收益为0.60元/股,稀释每股收益为0.61元/股

- C 、基本每股收益为0.61元/股,稀释每股收益为0.50元/股

- D 、基本每股收益为0.50元/股,稀释每股收益为0.50元/股

- 8 【单选题】甲公司2011年利润表中对上述业务应确认的营业收入为()万元人民币。

- A 、210

- B 、350

- C 、420

- D 、0

- 9 【单选题】甲公司2012年利润表中对上述业务应确认的营业收入为()万元人民币。

- A 、652.80

- B 、448.80

- C 、0

- D 、346.80

- 10 【多选题】甲持有乙公司股票,乙公司2020年利润分配方案是每10股派发现金股利2元,同时以资本公积金向全体股东每10股转增10股。假设利润分配及资本公积金转增股本后股价等于除权参考价,下列关于利润分配结果的说法中,正确的有( )。

- A 、甲财富不变

- B 、乙股价不变

- C 、甲持有乙的股份比例不变

- D 、甲持有乙的股数不变