- 单选题注册会计师于2011年9月25日承接了A公司2011年的财务报表审计工作,审计工作于2011年10月8日开始,于2012年3月21日完成了审计工作。A公司管理层于2012年3月21日签署了财务报表。在2012年2月15日,会计师事务所与A公司签署了2012年财务报表审计业务约定书,在2012年6月2日,由于客户原因解除了业务委托关系。则业务期间为()。

- A 、2011年1月1日至2012年3月21日

- B 、2011年9月25日至2012年3月21日

- C 、2011年1月1日至2012年6月2日

- D 、2011年10月8日至2012年6月2日

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

业务期间自审计项目组开始执行审计业务之日起,至出具审计报告之日止。对于连续审计,业务期间结束日应以其中一方通知解除业务关系或出具最终审计报告二者时间孰晚为准。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】注册会计师于2011年3月25日承接了A公司债券发行的策划工作,2011年9月25日又承接了A公司2011年的财务报表审计工作。注册会计师可能采取下列措施()。

- A 、在审计报告中说明债券发行的策划工作对审计的影响

- B 、并不影响独立性,不采取任何措施

- C 、由项目组之外其他的注册会计师和专业人员复核审计和债券发行的策划工作

- D 、由另一会计师事务所重新执行债券发行的策划工作

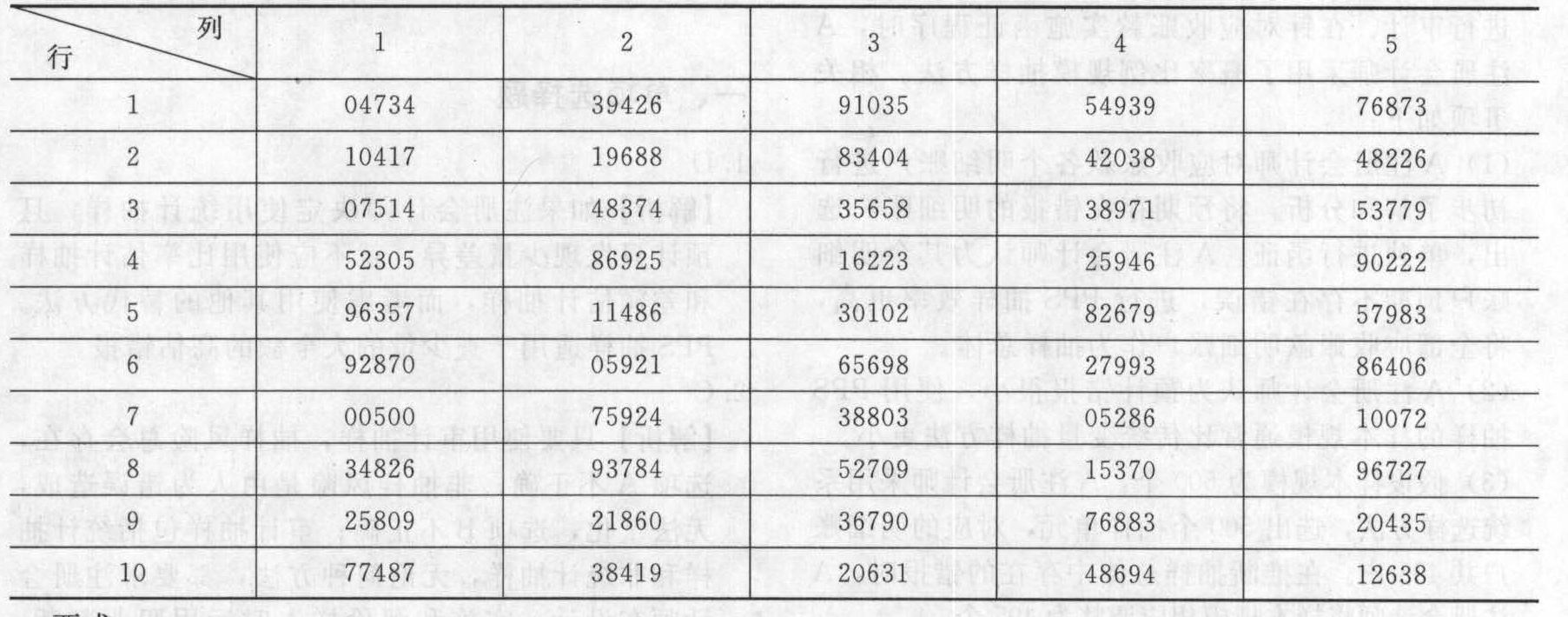

- 2 【综合题(主观)】 注册会计师在对X公司2011年12月31日的应收账款进行审计时,由于应收账款的明细账没有编号,明细账账本显示共80页,每页记录应收账款50笔,注册会计师拟选择其中10笔业务进行函证。随机数表(部分)列示如下:

要求: (1)假定注册会计师以随机数所列数字的前4位数中,前2位数与账簿页码对应,后2位与记录行次对应,确定第4行第1列为起点,选号路线为自上而下、自左而右。请代注册会计师确定选取的10笔应收账款的业务。 (2)如果上述样本的账面价值为1 000 000元,审计后认定的价值为1 003 000元,假定X公司2011年12月31日应收账款的账面价值为180 000 000元,注册会计师通过分析,发现误差多少与账面价值有关,而与业务量无关,如果不考虑抽样风险的影响,请推断X公司2011年12月31日应收账款的总体实际价值(要求列示计算过程)。如果注册会计师对应收账款确定的重要性水平为2 000 000元,请问注册会计师应采取什么措施?

要求: (1)假定注册会计师以随机数所列数字的前4位数中,前2位数与账簿页码对应,后2位与记录行次对应,确定第4行第1列为起点,选号路线为自上而下、自左而右。请代注册会计师确定选取的10笔应收账款的业务。 (2)如果上述样本的账面价值为1 000 000元,审计后认定的价值为1 003 000元,假定X公司2011年12月31日应收账款的账面价值为180 000 000元,注册会计师通过分析,发现误差多少与账面价值有关,而与业务量无关,如果不考虑抽样风险的影响,请推断X公司2011年12月31日应收账款的总体实际价值(要求列示计算过程)。如果注册会计师对应收账款确定的重要性水平为2 000 000元,请问注册会计师应采取什么措施?

- 3 【单选题】注册会计师于2011年9月25日承接了A公司2011年的财务报表审计工作,审计工作于2011年10月8日开始,于2012年3月21日完成了审计工作。A公司管理层于2012年3月21日签署了财务报表。在2012年2月15日,会计师事务所与A公司签署了2012年财务报表审计业务约定书,在2012年6月2日,由于客户原因解除了业务委托关系。则业务期间为( )。

- A 、2011年1月1日至2012年3月21日

- B 、2011年9月25日至2012年3月21日

- C 、2011年1月1日至2012年6月2日

- D 、2011年10月8日至2012年6月2日

- 4 【综合题(主观)】甲注册会计师承接了A公司2011年度财务报表审计业务,在执行货币资金审计时,甲注册会计师了解A公司内部控制制度,将部分内部控制度摘录如下: (1)为精简内部机构,提高员工工作效率,辞退会计档案管理员,由出纳负责保管会计档案; (2)货币资金支付实行分级审批制度,单笔金额1万元以下的,由财务经理审批;单笔金额1万元以上、10万元以下的,由财务总监审批;单笔金额在10万元以上的,由总经理审批; (3)为便于日常收付业务顺利进行,每日营业后将收付后余额及时送存银行; (4)每月末由出纳核对银行账户,编制银行存款余额调节表; (5)实施定期换岗制度,财务部门内部人员每半年轮换一次岗位。要求:请逐项判断A公司内部控制是否存在设计上的缺陷,并说明理由。

- 5 【单选题】A注册会计师2012年3月25日完成对Y公司2011年度财务报表的外勤审计工作,2012年3月26日取得Y公司书面声明,2012年3月30日完成并签署报告,2012年4月2日将审计报告报出。则Y公司书面声明的日期通常是( )。

- A 、2012年3月25日

- B 、2012年3月26日

- C 、2012年3月30日

- D 、2012年4月2日

- 6 【单选题】注册会计师于2011年9月25日承接了A公司2011年的财务报表审计工作,审计工作于2011年10月8日开始,于2012年3月21日完成了审计工作。A公司管理层于2012年3月21日签署了财务报表。在2012年2月15日,会计师事务所与A公司签署了2012年财务报表审计业务约定书,在2012年6月2日,由于客户原因解除了业务委托关系。则业务期间为( )。

- A 、2011年1月1日至2012年3月21日

- B 、2011年9月25日至2012年3月21日

- C 、2011年1月1日至2012年6月2日

- D 、2011年10月8日至2012年6月2日

- 7 【单选题】注册会计师B承接了丙公司2011年度财务报表审计业务,在评估后得知丙公司应收账款项目存在重大错报风险,注册会计师B拟对该项目的重大错报风险设计进一步审计程序。为使函证程序具有不可预见性,B拟对函证程序采取以下措施。其中,你认为合理的是( )。

- A 、向重要审计客户甲寄发消极式询证函

- B 、向余额很小,甚至为零的客户乙寄发积极式询证函

- C 、要求债务人丁证实其截至当年12月31日的欠款金额

- D 、要求丙公司财务人员代收询证函并交给会计师事务所

- 8 【单选题】A注册会计师于2000年3月25日完成对Y公司1999年度财务报表的外勤审计工作,2000年3月26日取得Y公司管理当局声明书,2000年3月28日编写完成审计报告,2000年3月30日将审计报告送交Y公司。Y公司管理当局声明书的日期通常应当是()。

- A 、2000年3月25日

- B 、2000年3月26日

- C 、2000年3月28日

- D 、2000年3月30日

- 9 【单选题】 注册会计师于2012年9月25日承接了A公司2012年的财务报表审计工作,审计工作于2012年10月8日开始,于2013年3月21日完成了审计工作。A公司管理层于2013年3月21日签署了财务报表。在2013年2月15日,会计师事务所与A公司签署了2013年财务报表审计业务约定书,在2013年6月2日,由于客户原因解除了业务委托关系。则业务期间为( )。

- A 、 2012年1月1日至2013年3月21日

- B 、 2012年9月25日至2013年3月21日

- C 、 2012年1月1日至2013年6月2日

- D 、 2012年10月8日至2013年6月2日

- 10 【单选题】 注册会计师于2012年9月25日承接了A公司2012年的财务报表审计工作,审计工作于2012年10月8日开始,于2013年3月21日完成了审计工作。A公司管理层于2013年3月21日签署了财务报表。在2013年2月15日,会计师事务所与A公司签署了2013年财务报表审计业务约定书,在2013年6月2日,由于客户原因解除了业务委托关系。则业务期间为( )。

- A 、

2012年1月1日至2013年3月21日 - B 、

2012年9月25日至2013年3月21日 - C 、

2012年1月1日至2013年6月2日 - D 、

2012年10月8日至2013年6月2日

热门试题换一换

- 在重整期间,甲公司为向银行借款而以其所有的另外一栋楼房提供担保的做法是否合法?并说明理由。

- 如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

- 关于计算机辅助审计技术能否有效应用的环节,以下情形中,恰当的有()。

- 假定只存在资料四所述情况,代为续编以下审计报告。审计报告甲公司全体股东:一、对财务报表出具的审计报告(引言段略)(一)管理层对财务报表的责任(略)(二)注册会计师的责任(略)(三)审计意见二、按照相关法律法规的要求报告的事项(本部分报告的格式和内容,取决于相关法律法规对其他报告责任的规定。)XXX会计师事务所 中国注册会计师:XXX(盖章)(签名并盖章)中国注册会计师:XXX(签名并盖章)中国XX市二0X二年X月X日。

- 计算王某3月取得的独立董事津贴应缴纳的个人所得税。

- 下列各项中,符合规定的有()

- 依据《企业内部控制应用指引第 11 号——工程项目》,指出凌辉公司在工程招标管理上存在的不足之处。

- 赵某某是否已经取得小汽车的所有权?并说明理由。

- 使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

- 判断甲公司出售A产品的全套生产线是否构成终止经营,并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

ywM90