- 不定项

题干:甲公司为增值税一般纳税人,2016年11月30日资产负债表部分项目余额如表所示:[up/201703/c3335ca605f34e1f98fdfcf7c507be59.png]2016年12月发生如下交易或事项:(1)2日,以银行存款1200万元购入一宗土地使用权,甲公司将其用于建造厂房。甲公司预计该宗土地使用权可以使用40年,预计净残值为0万元,采用年限平均法进行摊销。同日以银行存款48万元支付了购买土地使用权的契税。(2)6日,收回乙公司欠款500万元,款项于当日到账。(3)13日,销售商品一批给丙公司,开具的增值税专用发票注明的价款为520万元,增值税税额为88.4万元,丙公司上月已通过预付方式支付500万元货款,剩余款项丙公司尚未支付。该批商品的成本为450万元。(4)20日,以银行存款归还到期的长期借款600万元。(5)31日,将办公楼全部出租给丁公司,收取年租金120万元。该办公楼的原值为1500万元,已提折旧850万元,租赁开始日办公楼的公允价值为1200万元,假定不考虑相关税费。(6)31日,甲公司持有的可供出售金融资产公允价值上升30万元。

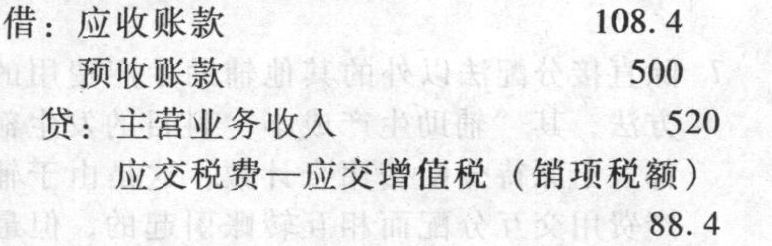

题目:下列各项中,关于甲公司销售商品给丙公司的会计处理正确的是()。 - A 、借:应收账款 108.4

预收账款 500

贷:主营业务收入 520

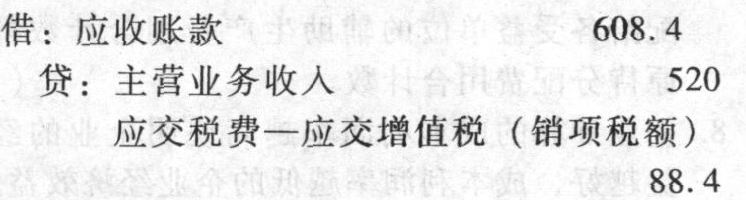

应交税费-应交增值税(销项税额) 88.4 - B 、借:应收账款 608.4

贷:主营业务收入 520

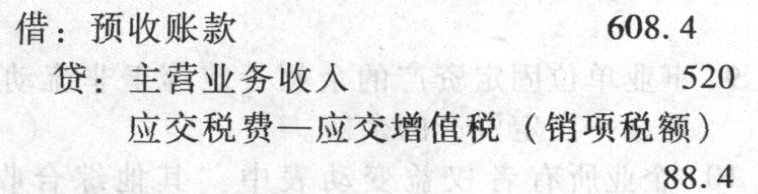

应交税费-应交增值税(销项税额) 88.4 - C 、借:预收账款 608.4

贷:主营业务收入 520

应交税费-应交增值税(销项税额) 88.4 - D 、借:主营业务成本 450

贷:库存商品 450

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C,D】

本题考核预收账款的核算。

选项CD正确;

选项AB错误:丙公司已通过预付款方式支付了部分货款,所以应通过“预收账款”科目核算。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列各项中,关于商品销售收入确认的表述正确的有()。

- A 、相关成本不能可靠计量的,不确认收入

- B 、销售收入的确认条件不满足的,但纳税义务已经发生,相应的收入应予以确认

- C 、同一笔销售业务的收入和成本应在同一会计期间确认

- D 、销售折让发生在确认销售收入之前的,应按扣除销售折让后的金额确认销售收入

- 2 【不定项】下列各项中,关于甲公司销售商品给丙公司的会计处理正确的是()。

- A 、

- B 、

- C 、

- D 、

- 3 【多选题】下列各项中,关于企业销售商品业务的会计处理表述正确的有( )。

- A 、预收款方式下,在收到预收款时确认收入

- B 、交款提货方式下,在开出发票账单并收到货款时确认收入

- C 、发生的销售折让确认为财务费用

- D 、确认收入金额时不考虑预计可能发生的现金折扣

- 4 【不定项】下列关于甲公司将商品销售给A公司及收款的会计处理正确的是()。

- A 、借:应收账款 585

贷:主营业务收入 500

应交税费——应交增值税(销项税额) 85 - B 、借:主营业务成本 430

贷:库存商品 430 - C 、借:银行存款 585

贷:应收账款 585 - D 、借:银行存款 575

财务费用 10

贷:应收账款 585

- 5 【多选题】下列各项中,关于企业销售商品业务的会计处理表述正确的有( )。

- A 、预收款方式下,在收到预收款时确认收入

- B 、交款提货方式下,在开出发票账单并收到货款时确认收入

- C 、发生的销售折让确认为财务费用

- D 、确认收入金额时不考虑预计可能发生的现金折扣

- 6 【多选题】下列各项中,关于商品销售收入确认的表述正确的有()。

- A 、相关成本不可靠计量的,不确认收入

- B 、销售收入的确认条件不满足,但纳税义务已经发生,相应的收入应予以确认

- C 、同一笔销售业务的收入和成本应在同一会计期间确认

- D 、销售折让发生在确认销售收入之前的,应按扣除销售折让后的金额确认销售收入

- 7 【多选题】下列各项中,关于商品销售收入确认表述正确的有( )。

- A 、销售折让发生在收入确认之前的,销售收入应按扣除销售折让后的金额确认

- B 、已确认收入的商品发生销售退回,除属于资产负债表日后事项外,一般均在发生时冲减当期销售收入

- C 、提供现金折扣条件的,应在确定客户能否享受折扣的时候确认收入

- D 、采用托收承付方式销售商品,应在发出商品时确认收入

- 8 【多选题】下列各项中,关于企业销售商品业务的会计处理表述正确的有( )。

- A 、预收款方式下,在收到预收款时确认收入

- B 、交款提货方式下,在开出发票账单并收到货款时确认收入

- C 、发生的销售折让确认为财务费用

- D 、确认收入金额时不考虑预计可能发生的现金折扣

- 9 【多选题】下列各项中,关于企业销售商品业务的会计处理表述正确的有( )。

- A 、预收款方式下,在收到预收款时确认收入

- B 、交款提货方式下,在开出发票账单并收到货款时确认收入

- C 、发生的销售折让确认为财务费用

- D 、确认收入金额时不考虑预计可能发生的现金折扣

- 10 【单选题】(2019年)下列各项中,关于销售商品并提供现金折扣的会计处理正确的是( )。

- A 、实际收到款项时,应将发生的现金折扣计入营业外支出

- B 、确认应收账款时,应扣除预计可能发生的现金折扣

- C 、确认销售收入时,应扣除预计可能发生的现金折扣

- D 、实际收到款项时,应将发生的现金折扣计入财务费用

热门试题换一换

- 2012年5月,甲公司销售商品实际应交增值税100万元,应交消费税60万元,提供运输劳务实际应交营业税40万元;适用的城市维护建设税税率为7%,教育费附加为3%。假定不考虑其他因素,甲公司当月应列入利润表“营业税金及附加”项目的金额为( )万元。

- 下列项目中,以“净吨位”为计税依据来征收车船税的有( )。

- 根据税收征收管理法律制度的规定,欠缴税款数额较大的纳税人在处分其不动产或者大额资产之前,应当向税务机关报告。欠缴税款数额较大是指欠缴税款在( )。

- 根据税收征收管理法律制度的规定,下列各项中,属于税收保全措施的有()。

- 病假工资或疾病救济费可以低于当地最低工资标准支付,但最低不能低于最低工资标准的80%。( )

- 根据上述资料(3),下列处理正确的是( )。

- 甲企业采用计划成本法核算材料,2017年12月31日结账后有关科目的余额如下:材料采购借方科目余额为100万元,原材料借方科目余额为2 600万元,周转材料借方科目余额为200万元,库存商品科目借方余额为5 000万元,发出商品科目借方余额为300万元,委托代销商品科目借方发生额为400万元,生产成本科目借方余额为1 000万元,材料成本差异贷方余额为600万元,存货跌价准备贷方余额为400万元,受托代销商品科目借方余额为123万元,受托代销商品款贷方余额为123万元。则2017年12月31日,甲企业资产负债表中的“存货”项目的金额为()万元。

- 根据资料(4),关于甲公司设备出租的会计处理结果表述正确的是( )。

- (2020年)下列各项中,不影响留存收益总额的是( )

亿题库—让考试变得更简单

已有600万用户下载

ymMmq